![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 40 (Nº 24) Año 2019. Pág. 14

Recibido: 25/03/2019 • Aprobado: 26/06/2019 • Publicado 15/07/2019

4. Resultados de la estimación

RESUMEN: El objetivo de este paper es el análisis del impacto del capital estructural en el comportamiento exportador empresarial, haciendo una distinción mediante la agrupación de empresas por el nivel del capital humano que poseen. Para el análisis empírico se utilizó datos procedentes de la ESEE y realizando modelos de regresión Tobit. Los resultados muestran que el capital estructural es más persistente y genera mayores cambios en el comportamiento exportador en las empresas con un elevado nivel de capital humano. |

ABSTRACT: The objective of this paper is the analysis of the impact of structural capital in the exporting behavior of the company, making a distinction through the grouping of companies by the level of human capital they possess. The empirical analysis is carried out using data from the ESEE and performing Tobit regression models. The results show that structural capital is more persistent and generate greater changes in export behavior in companies with a high level of human capital. |

La globalización como un proceso económico ha generado la creciente comunicación e interdependencia entre los distintos países del mundo uniendo sus mercados, sociedades y culturas. La exportación es uno de los mecanismos más comunes de entrada a los mercados internacionales, es por ello que los especialistas han reconocido la importancia de la exportación como un pilar fundamental en la economía mundial (Dhanaraj y Beamish, 2003; Singh, 2009). En este contexto, los mercados internacionales han sido aprovechados por las empresas como oportunidad mejorar su eficiencia productiva, aumentar sus ventas, maximizar la utilidad, acceder a nuevos recursos, adquirir nuevos conocimientos, entre otros (Katsikeas, Piercy y Loannidis, 1996; Sousa, Martínez-López y Coelho, 2008; Rivas, 2012). Sin embargo, ingresar a mercados internacionales conlleva enfrentar distintos factores, que si no son manejados estratégicamente puede inducir al fracaso. Estos factores pueden ser cualitativos, por ejemplo, una mayor exigencia de calidad por parte de los consumidores internacionales, y cuantitativos, por ejemplo, el gran número de empresas existentes (Hitt, Hoskisson y Kim, 1997). Los temas asociados a los impulsores de los procesos de la internacionalización son considerados relevantes en la investigación de negocios internacionales (Bals, Berry, Hartmann y Raettich, 2013; Jones, Coviello y Tang, 2011). En mención a dos revisiones sistemáticas de la literatura sobre la internacionalización empresarial Zou y Stan (1998) y Sousa, Martínez-López, y Coelho (2008), existe una diversidad de factores determinantes de la cuantía de las exportaciones, lo que puede ser entendido por dos enfoques teóricos generales: la teoría de recursos y capacidades (RBV) y el paradigma de contingencia (con raíces en la Teoría de la Organización Industrial). Sin embargo, basada en el primer enfoque teórico, la teoría de los recursos (Penrose, 1959; Wernerfelt, 1984), el capital intelectual/intangible (capital humano, capital relacional y capital estructura) de las organizaciones son considerados los recursos con mayor capacidad para generar ventajas competitivas (Barney, 1991). Entre los recursos intangibles, los recursos tecnológicos pertenecientes al capital estructural han demostrado ser relevantes y significativos al momento de construir ventajas competitivas, particularmente en la de diferenciación, por proporcionar a la empresa la capacidad de innovación, tanto en sus productos como en sus procesos, dando a la organización la talla necesaria para poder actuar y responder eficientemente a los mercados internacionales. Desde el punto de vista empírico una gran cantidad de trabajos relacionados con los negocios internacionales han estudiado la influencia de la tecnología para el ingreso a los mercados internacionales como su relación con el aumento en la intensidad exportadora de las empresas (por ejemplo, Basile, 2001; Roper y Love, 2002; Dhanaraj y Beamish, 2003; Pla-Baber y Alegre, 2007). A nivel general, los resultados muestran que la incorporación de nuevas tecnologías y procesos resultantes de la innovación tecnológica permite a las empresas responder a los mercados internacionales altamente competitivos, siendo beneficioso para los resultados de exportación.

Siguiendo esta línea de investigación, con la consideración que la mayoría de los trabajos empíricos utilizan solo el gasto en I + D como medida para el capital estructural/recursos tecnológicos, reflejando solo un aspecto parcial de la dimensión tecnológica, este trabajo cumple con tres consideraciones: (1) analiza la relación que existe entre el capital estructural/recursos tecnológicos mediante los gastos de I + D, Innovación de productos e innovación de patentes en la actividad exportadora, generando así una estructura más detallada que refleje la verdadera capacidad tecnológica de la empresa; (2) realiza un tratamiento del comportamiento exportador; específicamente para medir la influencia en la intensidad exportadora mediante el modelo estadístico Tobit, aportando mayor profundidad al análisis en la relación capital estructural/recursos tecnológicos y la actividad exportadora de la empresa y (3) según las investigaciones previas, los autores han estudiado la influencia del capital estructural/recursos tecnológicos en las actividades de exportación agrupando a empresas sin hacer distinción sobre el nivel del capital humano de las organizaciones, lo que genera un ruido en la estimación que podría solapar la influencia real de esta variable. Es esta línea y en relación con la actividad exportadora, hipotetizamos que el nivel del capital estructural/recursos tecnológicos influye positivamente a las actividades de exportación para las empresas con mayor nivel de capital humano.

Los datos usados para testar las hipótesis proceden de la Encuesta de Estrategias Empresariales (ESEE). Esta encuesta es una investigación estadística naciente en el año 1990 entre el Ministerio de Ciencia y Tecnología (entonces Ministerio de Industria y Energía), y la Fundación SEPI (antes Fundación Empresa Pública). La muestra empleada está compuesta por 1525 empresas correspondientes al año 2014.

El resto del documento se estructura del siguiente modo. En la siguiente sección se desarrollan los fundamentos teóricos y se derivan las principales hipótesis sobre la relación entre el capital estructural/recursos tecnológicos y el comportamiento exportador. En la sección 3 se describe la metodología empírica: datos, variables y procedimiento econométrico. En la sección 4 se presentan los resultados y en la última sección se discuten y se establecen las principales conclusiones e implicaciones derivadas del trabajo.

Diversos estudios en distintas partes del mundo coinciden en el éxito empresarial depende la ventaja competitiva generada por la organización, y esta nace de la estrategia competitiva seleccionada, de los recursos y capacidades que la empresa posee y su capacidad de adaptación a las condiciones del mercado (Barney, 1991; Porter, 1980; Grant ,1991). Pero en un mundo incierto con mercados tan cambiantes, establecer estrategias con una orientación externa no garantiza su efectividad en el largo plazo, sin embargo, los recursos y capacidades de la empresa puede ser una base mucho más garantista para establecer su ventaja competitiva porque establecen sus estrategias sobre una definición clara desde sus recursos y capacidades internas. Por tal motivo, la apuesta en los recursos y capacidades para generar ventajas competitivas se ha convertido para las empresas en el propósito principal para la creación de estrategias, siguiendo un camino distinto al modelo convencional de generar ventajas competitivas en relación al coste y diferenciación. La teoría de los recursos tiene su origen con Penrose (1959), y establece que las diferencias en el desempeño entre organizaciones son producto de la diferenciación de sus recursos y capacidades (Barney, 1986; Grant, 1991). Es decir, la ventaja competitiva se deriva de los recursos y capacidades que una empresa posee, y estos deben poseer las características de escaso, valioso, inimitable y no sustituible (Barney, 1991; Wernerfelt, 1984; Dierickx y Cool, 1989).

Los recursos deben ser (1) escasos entre los competidores, ya que, si está disponible en las distintas empresas que conforman el sector, este se convertirá un requisito necesario para competir, pero no en una ventaja competitiva. (2) Deben ser valiosos, o sea, que sea fundamental para lograr el éxito en el sector y que permita generar valor para el cliente. (3) No sustituible, de tal manera que no tenga equivalentes o sustitutos, bloqueando a la competencia para que no desarrolle estrategias similares, de tal manera que permita generar ventajas competitivas sostenibles en el tiempo y (4) no imitable, es decir, que no se pueda copiar y transferir. Se convierten en inimitables cuando no pueden ser comercializados o en su efecto pueden comercializarse, pero son más valiosos dentro de la empresa donde se crearon por su naturaleza de origen, producto de las necesidades intrínsecas de la organización. Según Hall (1992) y Hall (1993) una de las razones de inimitabilidad se debe a que están protegidos legalmente, como en el caso de patentes y marcas. También por su alto valor económico (Collis y Montgomery, 1995), implicando grandes inversiones para ser adquiridos, y además, por la información imperfecta del recurso gracias a su heterogeneidad. El recurso al no ser imitable permanece en la organización largos periodos de tiempos dándole perdurabilidad a la ventaja competitiva.

Por lo tanto, las empresas que posean recursos de estas características y sean gestionados adecuadamente para establecer sus estrategias mantendrán una posición competitiva en el tiempo y garantizará la capacidad para acceder a mercados internacionales, permanecer y crecer en ellos.

Las empresas forman un conjunto entre las distintas comunidades de prácticas y grupos de trabajo interdependientes (Brown y Duguid, 1991), que cuando se relacionan, permiten a la organización desarrollar mediante contribuciones independientes y parciales un conglomerado de activos, soportados en elementos intangibles que destacan por su perfil sintético, integrador, sistémico y sinérgico, que relacionan, combinan y coordinan las destrezas técnicas de los que componen la organización para su acción conjunta (Edvinsson y Malone, 1997). El capital estructural comprende los mecanismos y las estructuras de la empresa que apoyan la productividad y el rendimiento de los empleados (Bontis, 1998; Mehralian, Rasekh, Akhavan, Ghatari, 2013). Es decir, aquellos activos intangibles que conforman parte de la estructura organizacional, permitiendo que el conocimiento fluya eficientemente mejorando la productividad empresarial, al integrar de manera efectiva las diferentes funciones de la organización. El capital estructural conjuntamente con el capital humano y el capital relacional conforman el capital intelectual. Sin embargo, el capital estructural es la infraestructura de apoyo para el capital humano y el relacional, tanto así, que, si el capital estructural no existiera, el capital intelectual no sería más que el capital humano (Bontis, 1998).

De los recursos que conforman el capital estructural, los tecnológicos son uno de los recursos claves para la generación de ventajas competitivas. Son activos intangibles donde predomina el conocimiento y la mayor parte de éste tiene un componente implícito, que es difícil de imitar, convirtiéndolo en complejo, difícil de transferir en el mercado y difícil de identificar los factores que lo originaron (Kogut y Zander, 1993). Estas características lo convierten en un valioso, escaso, no imitable y no sustituible, por lo tanto, cumple las condiciones para la generación de ventajas competitivas y se convierte en un recurso clave para que las empresas se encaminen por el camino de la internacionalización.

Las ventajas competitivas generadas por los recursos tecnológicos tienen un comportamiento dual. Por un lado, ventajas competitivas sustentadas en el desarrollo de procesos productivos eficientes que permite a la empresa apuntalar su estrategia en el coste. Y, por otro lado, ventajas competitivas basadas en la innovación de productos, con un enfoque claro hacia el cliente y la calidad que permite a la empresa competir por el camino de la diferenciación. En la misma línea, varios estudios han señalado que la capacidad de la empresa de modificar sus productos adquiere mayor importancia cuando empieza a entrar en los mercados extranjeros, por la variedad de las demandas de los mercados internacionales (Cavusgil y Zou, 1994; Kirpalani y Macintosh, 1980) y Styles y Ambler (1994) señalan que la fuerza del producto en términos de calidad y la singularidad es uno de los elementos clave en el éxito de exportación.

Por otro lado, la innovación es un factor determinante en la estrategia de la empresa (Gunday, Ulusoy,Kilic y Alpkan, 2011) y una fuente de ventaja competitiva en los mercados internacionales (Pla-Barber y Alegre, 2007; Singh, 2009). Estos mercados son exigentes y su entorno cambia rápidamente, por eso, las empresas que adoptan la innovación como la base de su ventaja competitiva pueden ajustar las funciones internas para responder rápida y efectivamente a los cambios constantes de los mercados internacionales. Estudios refuerzan que la innovación es la base de la estrategia para las empresas que tratan de entrar en nuevos mercados, y conducen a mejorar la intensidad en el mercado existente (Gunday et al., 2011; Wang, Lu y Chen, 2008).

En resumen, los recursos tecnológicos de la empresa aumentan la productividad y el desarrollo de nuevos productos mejorando el estado de exportación de una empresa (Álvarez, 2004), así como la capacidad de innovación que le permite responder rápidamente a los cambios del mercado como a generar nuevas ofertas antes que sus competidores (Zahra y Covin, 1995).

No obstante, los recursos tecnológicos de la empresa, cabe pensar que es contingente al capital humano de la empresa. Las empresas con alto capital humano incrementan la capacidad de evaluar y reconocer la información relacionada con el mercado exterior de forma rápida y oportuna (Ganotakis y Love, 2012), permite la efectiva toma de decisiones del nivel estratégico (Hambrick y Mason, 1984) y desarrollan vínculos externos que hace que el acceso a la información y su tratamiento sea mucho más fácil (Gulati, 1995), comprendiendo mejor los desafíos con la actividad exportadora, ya que al subir su curva de aprendizaje, se vuelven más aptos para resolver estos desafíos. Estudios empíricos han demostrado influencia positiva entre el capital humano y la actividad exportadora (por ejemplo, Ganotakis y Love, 2012; Stucki, 2016). Sin embargo, los recursos tecnológicos tienen un carácter estratégico primordial en las empresas, ya que son los recursos tecnológicos los que permite que este conocimiento fluya eficientemente y el producto final resultante sea el generador de ventajas competitivas en la organización. Sin embargo, en las empresas donde el capital humano es deficiente, los recursos tecnológicos podrían ser perjudiciales y hacer perder competitividad, ya que, al no existir el conocimiento generado por el capital humano no se canalizarían de la forma correcta los recursos tecnológicos existentes en la empresa.

Con base a estos argumentos formulamos las siguientes hipótesis:

H1: El capital estructural/recursos tecnológicos está asociado positivamente con el comportamiento exportador de la empresa en aquellas empresas que tienen un alto nivel de capital humano, pero no en las empresas que tienen un bajo nivel de capital humano.

H1a: El capital estructural/recursos tecnológicos está asociado positivamente con la intensidad exportadora de la empresa en aquellas empresas que cuentan con empleados con un elevado nivel de experiencia, pero no en las empresas que tienen empleados con un bajo nivel de experiencia.

H1b: El capital estructural/recursos tecnológicos está asociado positivamente con la intensidad exportadora de la empresa en aquellas empresas donde los empleados han recibido formación, pero no en las empresas donde los empleados no han recibido formación.

El conjunto de datos utilizados en nuestra investigación empírica han sido obtenidos de la Encuesta sobre Estrategias Empresariales (ESEE). La ESEE es una investigación estadística que nace el año 1990 por un acuerdo suscrito entre el Ministerio de Industria (Gobierno de España) y la Fundación SEPI, que es la responsable del diseño, control y realización de la encuesta. La población de referencia de la ESEE son las empresas españolas con 10 o más empleados y que pertenece a lo que se conoce como industria manufacturera. En el presente estudio utilizamos los datos correspondientes al año 2014 (últimos disponibles). El número de firmas que conforman la muestra es de 1525.

En la tabla 1 se muestra las principales características de la muestra.

Table 1

Características de la muestra

|

Total |

Exporters |

Non-exporters |

|||

Quantity |

% |

Quantity |

% |

Quantity |

% |

|

Number of companies |

1525 |

|

1106 |

|

419 |

|

Size |

||||||

Up to 200 employees |

1234 |

80.92 |

830 |

75.05 |

404 |

96.42 |

More than 200 employees |

291 |

19.08 |

276 |

24.95 |

15 |

3.58 |

Notas: Las principales características se basa en la muestra de estimación

Fuente: Los autores

Describimos el conjunto de variables dependientes, independientes y de control que utilizamos en el análisis de regresión (la Tabla 2 muestra la descripción resumida de las variables).

Comportamiento exportador. La selección de la variable para medir el desempeño de las exportaciones ha generado mucha controversia en la literatura debido a la complejidad del concepto (vea el trabajo de Matthyssens y Pauwels (1996) para una excelente revisión de los indicadores de desempeño de las exportaciones). En este sentido, los autores utilizan indicadores alternativos de rendimiento de las exportaciones, como la intensidad de las exportaciones (relación exportación / ventas totales), el alcance geográfico de las exportaciones, la tasa de crecimiento de las exportaciones o la contribución de las exportaciones al beneficio total (Leonidou, Katsikeas, Samieec, 2002; Wolf and Pett, 2000; Zucchella, Palamara y Denicolai, 2007). Katsikeas, Leonidou y Morgan (2000) consideran que ninguna de estas medidas es superior a ninguna otra, y Ruppenthal y Bausch (2009) destacan la falta persistente de un concepto de rendimiento de exportación generalmente aceptado. Así, en esta investigación se analiza la intensidad de las exportaciones, que es la proporción de las ventas totales, en términos monetarios, derivadas de las exportaciones, en línea con Ramaswamy, Kroeck y Renforth (1996), quienes consideran que este es el mejor indicador de la actividad exportadora. Esta variable también se ha utilizado ampliamente en investigaciones anteriores (por ejemplo, Bardají, Estavillo e Iráizoz, 2014; Wolf y Pett, 2000; D´Angelo, 2012).

Nuestra variable independiente es el capital estructural/recursos tecnológicos. Con el objetivo de obtener una aproximación precisa de estos recursos y a diferencia de otras investigaciones donde solo han utilizan el gasto en I + D como medida, establecimos nuevas variables diseñadas para abarcar la magnitud del perfil tecnológico de la empresa. Por un lado, mantenemos los gastos de I + D, medidos mediante el porcentaje en el total de las ventas que la empresa destina en inversiones en I + D (R&D Intensity) – una variable utilizada ampliamente en la literatura empírica -. Y por el otro lado se introducen las siguientes variables: si la empresa genera o no innovación de productos (DP), el número de productos innovados (NP), si la empresa si registra o no patentes (DPAT) y el número de patentes generadas (NPAT).

Considerando investigaciones anteriores (por ejemplo, Bonaccorsi, 1992; Sterlacchini, 1999; Wignaraja, 2002; Dhanaraj y Beamish, 2003; Ganotakis y Love, 2012; Love, Roper y Zhou, 2016), se introducen las siguientes variables de control: tamaño de la empresa, pertenencia un grupo empresarial, edad de la empresa y participación de capital extranjero.

El tamaño ha sido una de las variables más analizadas en la literatura empírica sobre el comportamiento exportador de la empresa (Bonaccorsi, 1992; Calof, 1994; Lefebvre y Lefebvre, 2002), dado que se considera que aquellas empresas de mayor tamaño tienen una mayor disponibilidad de recursos para iniciar otras actividades. La evidencia generalizada es que un mayor tamaño incrementa la probabilidad de que una empresa exporte y, también, aunque el consenso es menos generalizado la intensidad exportadora de la empresa (Bonaccorsi, 1992; Wagner, 2001).

La pertenencia a un grupo empresarial es una variable que puede influir en el comportamiento exportador, considerando que las empresas aprenden de su experiencia previa (Vermeulen y Barkema, 2001). La experiencia acumulada a nivel de grupo debe ayudar a una empresa afiliada a mejorar su rendimiento. En este sentido Lamin (2013) muestra que el arraigo internacional de un grupo empresarial aumenta las ventas internacionales de sus empresas afiliadas, ya que aprovechan el conocimiento y la reputación del grupo para aumentar su exposición internacional. Así mismo, las empresas afiliadas al grupo pueden hacer uso de los aprendizajes adquiridos por las otras filiales (Gubbi y Elango, 2016).

La edad de la empresa es un factor que también puede afectar a la proyección internacional de la empresa. Normalmente se espera que las empresas jóvenes tengan una menor orientación internacional que las mayores. Por otro lado, el desarrollo de los mercados internacionales puede llevar tiempo, de tal modo que las empresas de mayor edad pueden tener una mayor penetración en los mercados internacionales (Smith, Madsen and Dilling-Hansen, 2002; Lefebvre y Lefebvre, 2002).

Por otro lado, la participación del capital extranjero en el capital de las empresas puede facilitar la labor de penetración en los mercados internacionales, fruto de los conocimientos sobre oportunidades de negocio en mercados exteriores, experiencia exportadora que aportan esas alianzas extranjeras (Wignaraja, 2002). En consecuencia, se crea una variable dicotómica que nos indica si la empresa tiene participación de capital extranjero.

Para una descripción detallada de todas las variables del modelo ver tabla 2.

Tabla 2

Definición y medición del modelo

Variable |

Definición/medición |

Variable dependiente |

|

Intensidad de exportación (EI) |

Proporción de ventas totales de la empresa representadas por exportaciones |

Variables independientes |

|

Tecnología |

|

Gasto de I + D (R&D Intensity) |

Gasto en I + D como proporción del total de las ventas |

Innovación de productos (DP) |

Variable dicotómica que toma valor 1 si la empresa innova en productos |

No. De productos innovados (NP) |

Número de productos innovados |

Patentes (DPAT) |

Variable dicotómica que toma valor 1 si la empresa registra patentes |

Número de patentes (NPAT) |

Número de patentes generadas |

Variables de Control |

|

Tamaño de la empresa (SizeCom) |

El número de empleados de la empresa |

Grupo de negocios (BGroup) |

Variable dicotómica que toma el valor de 1 si la empresa pertenece a un grupo empresarial |

Edad (AgeComp) |

Número de años que la empresa tiene funcionando |

Capital extranjero (FrgCap) |

Variable dicotómica que toma el valor de 1 si la empresa tiene participación de capital extranjero |

Notas: La información se refiere a los últimos datos disponibles de la ESEE (año 2014)

Fuente: Los autores

Los análisis de los datos se llevan a cabo en dos niveles de capital humano. Por un lado, se hace una división entre las empresas donde los empleados han recibido formación contra las empresas donde los empleados no han recibido formación, y, por el otro lado se agrupa a las empresas que cuentan con empleados con un elevado nivel de experiencia – Proporción de empleados con contratos de larga duración mayor a 0.70 – y a las empresas que tienen empleados con un bajo nivel de experiencia – Proporción de empleados con contratos de larga duración menor a 0.70 –.

Dado que nuestra variable dependiente intensidad de exportación es una variable limitada, medida como participación de exportación en el 2014 (ventas de exportación como porcentaje de ventas) usamos modelos de regresión no lineales (modelo Tobit). Este tipo de modelo de regresión es más adecuado que las técnicas de regresión lineal (MCO), ya que la estrategia de estimación MCO no tiene en cuenta la distribución de la variable endógena -entre cero y uno- y los valores ajustados de una técnica de regresión lineal no están restringidos entre 0 y 1. Además, los modelos de regresión de Tobit son especialmente adecuados cuando la variable dependiente, en nuestro caso la intensidad de exportación, tiene acumulaciones alrededor de un cierto valor, en este caso cero [3].

Para el análisis del impacto del capital estructural/recursos tecnológicos sobre la intensidad exportadora se estiman distintos modelos en cada uno de los dos niveles del capital humano. En cada caso, se generan tres modelos, dos modelos "únicos" que contienen solo algunas de las variables que utilizamos para analizar el capital estructural y un modelo "completo" que contiene todas las variables del capital estructural. Este procedimiento nos permite determinar cómo el capital estructural afecta el comportamiento de las exportaciones de manera más precisa, detectando si existe sensibilidad dependiendo de qué variables se introducen en las regresiones. Los análisis econométricos se han realizado con el programa Stata.

Los resultados de las regresiones Tobit para la variable de exportación que mide la intensidad de exportación, se presentan en las tablas 3, 4, 5 y 6. En el Apéndice presentamos las principales estadísticas descriptivas y las matrices de correlación de las variables (tablas A1 y A2).

Tabla 3

Resultados del análisis Tobit (Variable dependiente = EI)

Proporción de empleados con contratos de larga duración menor a 0.70

Variables independientes |

Coeficientes |

||

Modelo 1 |

Modelo 2 |

Modelo 3 |

|

R&D Intensity |

0.6965156 |

1.3601780 |

0.6087656 |

(0.48) |

(0.97) |

(0.41) |

|

DP |

0.1220427* |

0.1410892 |

|

(1.71) |

(1.54) |

||

NP |

0.0080660 |

-0.0036461 |

|

(0.92) |

(-0.32) |

||

DPAT |

0.0823418 |

0.0732796 |

|

(0.63) |

(0.40) |

||

NPAT |

0.0164731 |

0.0032533 |

|

(0.59) |

(0.08) |

||

SizeCom |

0.0000482 |

0.0000643 |

0.0000451 |

(1.15) |

(1.54) |

(1.05) |

|

Bgroup |

0.1335828** |

0.1426789** |

0.1356505** |

(2.01) |

(2.13) |

(2.03) |

|

AgeComp |

0.0027880 |

0.0028233 |

0.0028421 |

(1.62) |

(1.62) |

(1.64) |

|

FrgCap |

0.3807407*** |

0.3553314** |

0.3952198*** |

(2.64) |

(2.39) |

(2.63) |

|

Cons |

-0.131574** |

-0.1256946** |

-0.1332585** |

(-2.41) |

(-2.29) |

(-2.42) |

|

Indices |

|||

Log Likelihood |

-156.26372 |

-157.57113 |

-156.20747 |

LR Chi2 |

36.60 |

33.98 |

36.71 |

Probability (LR chi2) |

0.0000 |

0.0000 |

0.0000 |

Pseudo R-squared |

0.1048 |

0.0973 |

0.1051 |

Left censored obs |

141 |

141 |

141 |

Uncensored obs |

163 |

163 |

163 |

Número de empresas |

304 |

304 |

304 |

* El número superior de la celda es el parámetro estimado, los números

entre paréntesis son estadísticos; ***p<0.01; ** p<.0.05;* p<0.1

Fuente: Los autores

------

Tabla 4

Resultados del análisis Tobit (Variable dependiente = EI)

Proporción de empleados con contratos de larga duración mayor a 0.70

Variables independientes |

Coeficientes |

||||||

Modelo 1 |

Modelo 2 |

Modelo 3 |

|||||

R&D Intensity |

0.783186** |

1.153173*** |

0.8247197** |

||||

(2.18) |

(3.25) |

(2.28) |

|||||

DP |

0.125822*** |

0.1225718*** |

|||||

(4.22) |

(3.57) |

||||||

NP |

0.0068058** |

0.0003998 |

|||||

(2.37) |

(0.12) |

||||||

DPAT |

0.0903103 |

0.1074032** |

|||||

(1.90) |

(2.13) |

||||||

NPAT |

-0.0006838 |

-0.0028399 |

|||||

(-0.26) |

(-1.01) |

||||||

SizeCom |

0.0000182 |

0.0000261 |

0.0000186 |

||||

(1.14) |

(1.63) |

(1.16) |

|||||

Bgroup |

0.165029*** |

0.1744505*** |

0.16584*** |

||||

(7.12) |

(7.49) |

(7.15) |

|||||

AgeComp |

0.0018923*** |

0.0021617*** |

0.0019317*** |

||||

(3.41) |

(3.88) |

(3.48) |

|||||

FrgCap |

0.1756062*** |

0.1685921*** |

0.1741879*** |

||||

(5.91) |

(5.63) |

(5.86) |

|||||

Cons |

0.0508288** |

0.0540767** |

0.0492136** |

||||

(2.21) |

(2.33) |

(2.13) |

|||||

Indices |

|||||||

Log Likelihood |

-606.06437 |

-615.77902 |

-605.54946 |

||||

LR Chi2 |

218.57 |

199.14 |

219.60 |

||||

Probability (LR chi2) |

0.0000 |

0.0000 |

0.0000 |

||||

Pseudo R-squared |

0.1528 |

0.1392 |

0.1535 |

||||

Left censored obs |

278 |

278 |

278 |

||||

Uncensored obs |

943 |

943 |

943 |

||||

Número de empresas |

1221 |

1221 |

1221 |

||||

* El número superior de la celda es el parámetro estimado, los números

entre paréntesis son estadísticos; ***p<0.01; ** p<.0.05;* p<0.1

Fuente: Los autores

-----

Tabla 5

Resultados del análisis Tobit (Variable dependiente = EI)

No han recibido formación

Variables independientes |

Coeficientes |

|||||||

Modelo 1 |

Modelo 2 |

Modelo 3 |

||||||

R&D Intensity |

3.08134*** |

4.102742*** |

2.913602** |

|||||

(2.62) |

(3.57) |

(2.46) |

||||||

DP |

0.2647115*** |

0.264153*** |

||||||

(4.23) |

(3.35) |

|||||||

NP |

0.0150242** |

-0.0002878 |

||||||

(2.51) |

(-0.04) |

|||||||

DPAT |

-0.0054975 |

-0.2180768 |

||||||

(-0.04) |

(-1.01) |

|||||||

NPAT |

0.0407499 |

0.0786039 |

||||||

(1.08) |

(1.22) |

|||||||

SizeCom |

0.0000409 |

0.0000583* |

0.0000404 |

|||||

(1.20) |

(1.71) |

(1.19) |

||||||

Bgroup |

0.2296917*** |

0.2392289*** |

0.2330329*** |

|||||

(5.50) |

(5.65) |

(5.56) |

||||||

AgeComp |

0.0036234*** |

0.0037088*** |

0.0034664*** |

|||||

(3.55) |

(3.58) |

(3.37) |

||||||

FrgCap |

0.229712*** |

0.2165719*** |

0.2331463*** |

|||||

(3.16) |

(2.95) |

(3.21) |

||||||

Cons |

-0.1566747*** |

-0.1553391*** |

-0.1517118*** |

|||||

(-4.34) |

(-4.24) |

(-4.18) |

||||||

Indices |

||||||||

Log Likelihood |

-354.27755 |

-359.46733 |

-353.53167 |

|||||

LR Chi2 |

126.37 |

115.99 |

127.86 |

|||||

Probability (LR chi2) |

0.0000 |

0.0000 |

0.0000 |

|||||

Pseudo R-squared |

0.1514 |

0.1389 |

0.1531 |

|||||

Left censored obs |

288 |

288 |

288 |

|||||

Uncensored obs |

362 |

362 |

362 |

|||||

Número de empresas |

650 |

650 |

650 |

|||||

* El número superior de la celda es el parámetro estimado, los números

entre paréntesis son estadísticos; ***p<0.01; ** p<.0.05;* p<0.1

Fuente: Los autores

-----

Tabla 6

Resultados del análisis Tobit (Variable dependiente = EI)

Sí han recibido formación

Variables independientes |

Coeficientes |

|||||||

Modelo 1 |

Modelo 2 |

Modelo 3 |

||||||

R&D Intensity |

0.4644097 |

0.6232204* |

0.5059815 |

|||||

(1.32) |

(1.79) |

(1.43) |

||||||

DP |

0.0466163 |

0.0406789 |

||||||

(1.56) |

(1.20) |

|||||||

NP |

0.0036823 |

0.0009514 |

||||||

(1.24) |

(0.28) |

|||||||

DPAT |

0.1095598** |

0.1254385** |

||||||

(2.34) |

(2.53) |

|||||||

NPAT |

-0.0002502 |

-0.0025813 |

||||||

(-0.10) |

(-0.96) |

|||||||

SizeCom |

0.0000162 |

0.0000243 |

0.0000164 |

|||||

(1.00) |

(1.52) |

(1.02) |

||||||

Bgroup |

0.1108147*** |

0.1148133*** |

0.1117575*** |

|||||

(4.33) |

(4.47) |

(4.37) |

||||||

AgeComp |

0.0013951** |

0.0015672*** |

0.0014375** |

|||||

(2.33) |

(2.60) |

(2.39) |

||||||

FrgCap |

0.1690281*** |

0.1606514*** |

0.1672169*** |

|||||

(5.47) |

(5.17) |

(5.39) |

||||||

Cons |

0.1448614*** |

0.1494767*** |

0.1431792*** |

|||||

(5.53) |

(5.72) |

(5.46) |

||||||

Indices |

||||||||

Log Likelihood |

-382.12905 |

-386.2202 |

-381.63585 |

|||||

LR Chi2 |

108.35 |

100.17 |

109.34 |

|||||

Probability (LR chi2) |

0.0000 |

0.0000 |

0.0000 |

|||||

Pseudo R-squared |

0.1242 |

0.1148 |

0.1253 |

|||||

Left censored obs |

131 |

131 |

131 |

|||||

Uncensored obs |

744 |

744 |

744 |

|||||

Número de empresas |

875 |

875 |

875 |

|||||

* El número superior de la celda es el parámetro estimado, los números

entre paréntesis son estadísticos; ***p<0.01; ** p<.0.05;* p<0.1

Fuente: Los autores

Para la intensidad exportadora en relación a las empresas que cuentan con empleados con un bajo nivel de experiencia (tabla 3), los resultados manifiestan que el gasto en I + D (R&D Intensity) afecta positivamente pero no es significativo, y en los diferentes modelos estimados estos resultados se mantienen constantes; sin embargo, en las empresas que cuentan con empleados con alto nivel de experiencia (tabla 4), los resultados determinan que el gasto en I + D (R&D Intensity) afecta positivamente y es significativo (p <0.05), en todos los modelos estimados los resultados mantienen el mismo comportamiento. En lo que concierne a la variable innovación de productos (DP) - determinada por la característica de la empresa si innova productos - es positiva y altamente significativa (p <0.01) en el grupo empresas que cuentan con empleados con alto nivel de experiencia. En relación a la variable asociada con el número de productos innovados (NP), tiene un efecto positivo en el grupo de empresas que cuentan con empleados con alto nivel de experiencia pero con significancia estadística (p <0.05) en el modelo incompleto (modelo 2). En La penúltima variable, el registro de patentes (DPAT), los resultados muestran que el efecto es positivo y significativo (p <0.05) en el grupo de empresas con empleados con alto nivel de experiencia. En relación a la última variable el número de patentes generadas (NPAT), esta no tiene significancia estadística en ambos grupos empresariales.

Siguiendo con la intensidad exportadora en relación a la agrupación de las empresas por la condición de que los empleados no han recibido formación (tabla 5), los resultados manifiestan queel gasto en I + D (R&D Intensity) y a la variable innovación de productos (DP) afecta positivamente y es altamente significativo (p <0.01), mientras que en la variable asociada con el número de productos innovados (NP), el registro de patentes (DPAT) y el número de patentes generadas (NPAT), los resultados no cuenta con significancia estadística. En relación al grupo de empresas donde los empleados si han recibido formación (tabla 6), los resultados determinan que el gasto en I + D (R&D Intensity), la variable innovación de productos (DP), el número de productos innovados (NP) y el número de patentes generadas (NPAT) no generan significancia estadística, mientras que, el registro de patentes (DPAT) tiene un efecto positivo y es significativo (p <0.05).

El objetivo de este trabajo ha sido analizar la relación que existe entre el capital estructural/recursos tecnológicos sobre el comportamiento exportador de la empresa. El estudio del comportamiento exportador se ha efectuado sobre el grado de penetración en los mercados internacionales – intensidad exportadora –, considerado por Ramaswamy, Kroeck y Renforth (1996), como el mejor indicador de actividad exportadora, y ha sido ampliamente utilizada en investigaciones previas (por ejemplo, Bardají, Estavillo e Iráizoz, 2014; Wolf y Pett, 2000; D'Angelo, 2012). En contraste con estudios anteriores tiene dos principales diferencias. Primero. - a diferencia de otras investigaciones donde solo han utilizan el gasto en I + D como medida, establecimos nuevas variables diseñadas para abarcar la magnitud del perfil tecnológico de la empresa. Por un lado, los gastos de I + D, medidos mediante el porcentaje en el total de las ventas que la empresa destina en inversión en I + D (R&D intensity) – una variable utilizada ampliamente en la literatura empírica -. Por otro lado una variable que se mide si es que la empresa genera o no innovación de productos (DP), así como el número de productos innovados ( NP), también si la empresa registra o no patentes (DPAT) y el número de patentes generadas (NPAT), segundo.- según las investigaciones previas, los autores han estudiado la influencia del capital estructural/recursos tecnológicos en las actividades de exportación agrupando a empresas sin hacer distinción sobre el nivel del capital humano de las organizaciones. La agrupación se realizó entre las empresas donde los empleados han recibido formación contra las empresas donde los empleados no han recibido formación, y, por el otro lado se las agrupó a las empresas que cuentan con empleados con un elevado nivel de experiencia – Proporción de empleados con contratos de larga duración mayor a 0.70 – y a las empresas que tienen empleados con un bajo nivel de experiencia – Proporción de empleados con contratos de larga duración menor a 0.70 –. Se realizó esta agrupación ya que cabe pensar que los recursos tecnológicos de la empresa es contingente al capital humano de la empresa, considerando que las empresas con alto capital humano incrementan la capacidad de evaluar y reconocer la información relacionada con el mercado exterior de forma rápida y oportuna (Ganotakis y Love, 2012), permite la efectiva toma de decisiones del nivel estratégico (Hambrick y Mason, 1984) y desarrollan vínculos externos que hace que el acceso a la información y su tratamiento sea mucho más fácil (Gulati, 1995), comprendiendo mejor los desafíos con la actividad exportadora, ya que al subir su curva de aprendizaje, se vuelven más aptos para resolver estos desafíos. Sin embargo, los recursos tecnológicos tienen un carácter estratégico primordial en las empresas, ya que son los recursos tecnológicos los que permiten que este conocimiento fluya eficientemente y el producto final resultante sea el generador de ventajas competitivas en la organización. Sin embargo, en las empresas donde el capital humano es deficiente, los recursos tecnológicos podrían ser perjudiciales y hacer perder competitividad, ya que, al no existir el conocimiento generado por el capital humano no se canalizarían de la forma correcta los recursos tecnológicos existentes en la empresa.

Los resultados obtenidos apoyan la hipótesis H1a, como se esperaba, el capital estructural/recursos tecnológicos está asociado positivamente con la intensidad exportadora en aquellas empresas que cuentan con empleados con un elevado nivel de experiencia, pero no en las empresas que tienen empleados con bajo nivel de experiencia. En este sentido, el componente tecnológico dado por el gasto en I + D, la innovación de productos, la cantidad de productos innovados y el registro de patentes tienen un efecto positivo y significativo en la intensidad exportadora únicamente en las empresas que cuentan con empleados con elevado nivel de experiencia; en las empresas que tienen empleados con bajo nivel de experiencia ninguna de las variables en estudio tiene significancia estadística. En esta línea, desde la perspectiva de la teoría de los recursos y capacidades, los recursos tecnológicos son uno de los principales generadores de ventajas competitivas por su comportamiento dual, por un lado, ventajas competitivas sustentadas en el desarrollo de procesos productivos eficientes que permite a la empresa apuntalar su estrategia en el coste. Y, por otro lado, ventajas competitivas basadas en la innovación de productos, con un enfoque claro hacia el cliente y la calidad que permite a la empresa competir por el camino de la diferenciación, lo que proporciona una mayor capacidad competitiva en el escenario internacional. En este sentido, el gasto en I + D, la innovación de productos, la cantidad de productos innovados y el registro de patentes son las variables que mejor reflejan estas ventajas competitivas derivadas de la tecnología, ya que en todos los casos hay una materialización de la capacidad tecnológica de la empresa. Aunque vale la pena señalar que el número de patentes no tienen un efecto significativo en el comportamiento exportador de las empresas.

Estos resultados son consistentes con otras investigaciones donde han demostrado el impacto de la innovación en el comportamiento exportador de las empresas, por ejemplo, Özçelik y Taymaz (2004) muestran que las innovaciones de productos y la intensidad del gasto en I + D tiene un efecto positivo en la intensidad de las exportaciones en las empresas manufactureras turcas. Roper y Love (2002) encuentran que las innovaciones de productos tienen un efecto positivo en la intensidad de las exportaciones en las empresas manufactureras en el Reino Unido y Alemania, Basile (2001) obtiene resultados similares para las empresas italianas. Otros trabajos (Eusebio y Criado, 2002; Moini, 1995; Wagner, 1996; Wagner 2001; Wakelin, 1998) también encuentran evidencia de un efecto positivo de la innovación de productos y / o patentes sobre el comportamiento de exportación de las empresas.

Cabe recalcar que nuestros resultados son validados con otros estudios sólo en el grupo de empresas que cuentan con empleados con un elevado nivel de experiencia, pero no en las empresas que tienen empleados con bajo nivel de experiencia, siendo congruente con nuestra hipótesis planteada, ya que, estudios empíricos han demostrado influencia positiva entre el capital humano y la actividad exportadora (por ejemplo, Ganotakis y Love, 2012; Stucki, 2016), sin embargo, los recursos tecnológicos tienen un carácter estratégico primordial en las empresas, ya que son los recursos tecnológicos los que permite que este conocimiento fluya eficientemente y el producto final resultante sea el generador de ventajas competitivas en la organización. Sin embargo, en las empresas donde el capital humano es deficiente, los recursos tecnológicos podrían ser perjudiciales y hacer perder competitividad, ya que, al no existir el conocimiento generado por el capital humano no se canalizarían de la forma correcta los recursos tecnológicos existentes en la empresa.

En relación a la hipótesis H1b los resultados rechazan lo planteado, existen efectos de las variables planteadas sobre la intensidad exportadora pero claramente la formación recibida por los empleados no es un factor a considerar para canalizar el componente tecnológico. Esta evidencia sugiere que el aprendizaje práctico (en relación a la H1a) permite mejorar y perfeccionar las habilidades y destrezas en el desarrollo de las tareas, lo que se traducirá en una mejor canalización de los recursos tecnológicos dándole a la empresa una mayor capacidad para entrar y vender productos en los mercados internacionales. En cambio, la formación recibida dentro de la organización (en relación a la H1b) demostró ser parcialmente canalizadora del recurso tecnológico de la empresa para influenciar sobre la intensidad exportadora.

Por otra parte, tal como se lo describe anteriormente, en la mayoría de los trabajos se analiza el capital estructural/recurso tecnológico, y en esta investigación, hemos limitado nuestro enfoque para el análisis del capital estructural/recurso tecnológico agrupando a las empresas en 4 grupos - empresas que cuentan con empleados con un elevado nivel de experiencia, empresas que tienen empleados con un bajo nivel de experiencia, empresas donde los empleados han recibido formación y empresas donde los empleados no han recibido formación – que conjugado con los resultados obtenidos podemos establecer implicaciones prácticas del presente trabajo. Por un lado, se deriva la ventaja de poseer empleados con alto nivel de experiencia obtenidas desde el interior de la compañía para canalizar los recursos tecnológicos al mejoramiento de la intensidad exportadora de la empresa. Y, por otro lado, los resultados sugieren que el capital estructural/recurso tecnológico de la empresa es un factor clave en su competitividad internacional, ya que le proporciona una mayor capacidad para ingresar y vender productos en mercados internacionales. Así la evidencia obtenida puede ayudar a entender cómo aumentar significativamente las ventas en el exterior. Es posible que surjan dudas de otros factores influyentes, sin embargo, en esta investigación se introdujeron todas las variables que la literatura y los distintos trabajos empíricos han demostrado como influyentes, evitando así la endogeneidad y dándole mayor calidad científica.

El presente artículo buscar mejorar el entendimiento del comportamiento exportador de las empresas, al analizar la influencia del capital estructural/recursos tecnológicos sobre la intensidad de exportación. Por otra parte, se trata de extender la literatura existente sobre el impacto del capital estructural/recursos tecnológicos en el comportamiento exportador a través de nueva evidencia relevante y diferenciada por su análisis desde la agrupación del nivel del capital humano de las organizaciones y no sin hacer esta distinción como en la mayoría de investigaciones previas. Nuestras evidencias se generan mediante el uso de la encuesta de Estrategias Empresariales (ESEE), que encuesta anualmente a un panel de empresas españolas sobre distintos aspectos relacionados con su comportamiento estratégico y decisiones y que incorpora, además, información sobre sus Cuentas de Resultados y Balances Contables.

Los resultados derivados del análisis están alineados en gran medida con nuestras expectativas. El capital estructural/recursos tecnológicos es influyente en el comportamiento exportador. En consonancia con nuestras expectativas y apoyando la literatura existente encontramos que el capital estructural/recursos tecnológicos afecta la intensidad de exportación. Sin embargo, encontramos que dependiendo del nivel del capital humano de la organización esta influencia se vuelve significativa en el comportamiento exportador, generando nueva evidencia. De tal forma, en las empresas con empleados con un nivel de experiencia elevado – dado por el aprendizaje práctico en el interior de la organización – se canalizan de forma eficientes recursos tecnológicos, dándole a la empresa una mayor capacidad para vender productos en los mercados internacionales. En cambio, la formación recibida dentro de la organización demostró ser parcialmente canalizadora del recurso tecnológico de la empresa para influenciar sobre la intensidad exportadora.

Los resultados obtenidos son importantes porque podemos desde el punto de vista práctico indicar que las empresas que ya exportan pueden aumentar su volumen de ventas mediante el aumento del capital estructural/recurso tecnológico, considerando siempre el nivel del capital humano adquirido dentro de la organización. De tal manera, podemos determinar que el capital estructural/recurso tecnológico en sintonía con el capital humano de la empresa, es un factor clave de la competitividad empresarial internacional, dotando a las empresas mayor capacidad para aumentar su volumen de ventas en los mercados internacionales. No obstante, existen factores que también se deben considerar como el tamaño de la empresa, participación de capital extranjero, edad de la empresa, entre otros, por tal motivo, aunque esta investigación demuestre la relevancia del capital estructural/ recurso tecnológico, ello no quiere decir que se deban omitir otros factores cuando la empresa se fija como meta la internacionalización.

Alvarez, R. (2004). Sources of export success in small-and medium-sized enterprises: the impact of public programs. International Business Review, 13(3), 383-400.

Amemiya, T. (1984). Tobit models: A survey. Journal of econometrics, 24(1-2), 3-61.

Amemiya, T. (1985). Advanced econometrics. Harvard university press.

Bals, L., Berry, H., Hartmann, E., & Raettich, G. (2013). What do we know about going global early? Liabilities of foreignness and early internationalizing firms. Advances in International Management, 26, 397-433.

Bardají, I., Estavillo, J. and Iráizoz, B. (2014) “Export performance: insights on the Spanish wine industry”, European Journal of International Management, 8(4):392–414.

Barney, J. B. (1986). Strategic factor markets: Expectations, luck, and business strategy. Management science, 32(10), 1231-1241.

Barney, J. (1991). Firm resources and sustained competitive advantage. Journal of Management, 17(1), 99-120.

Basile, R. (2001). Export behaviour of Italian manufacturing firms over the nineties: the role of innovation. Research policy, 30(8), 1185-1201.

Bonaccorsi, A. (1992). On the relationship between firm size and export intensity. Journal of international business studies, 23(4), 605-635.

Bontis, N. (1998). Intellectual capital: an exploratory study that develops measures and models. Management decision, 36(2), 63-76.

Brown, J. S., & Duguid, P. (1991). Organizational learning and communities-of-practice: Toward a unified view of working, learning, and innovation. Organization science, 2(1), 40-57.

Calof, J. L. (1994). The relationship between firm size and export behavior revisited. Journal of International Business Studies, 25(2), 367-387.

Cavusgil, S. T., & Zou, S. (1994). Marketing strategy-performance relationship: an investigation of the empirical link in export market ventures. The Journal of Marketing, 58(1), 1-21.

Collis, D. J., & Montgomery, C. A. (1995). Competing on resources: Strategy in the 1990s. Harvard Business Review 73, 118-128.

Dhanaraj, C., & Beamish, P. W. (2003). A resource‐based approach to the study of export performance. Journal of small business management, 41(3), 242-261.

Dierickx, I., & Cool, K. (1989). Asset stock accumulation and sustainability of competitive advantage. Management science, 35(12), 1504-1511.

D´Angelo, A. (2012) “Innovation and export performance: a study of Italian high-tech SMEs`, Journal of Management and Governance, 16(3):393-423.

Edvinsson, L., & Malone, M. S. (1997). Intellectual Capital: Realizing Your Company\'s True Value by Finding Its Hidden Brainpower.

Eusebio, R., & Criado, A. R. (2002). Innovación tecnológica y resultado exportador: un análisis empírico aplicado al sector textil-confección español (No. 0205).

FUNDACIÓN SEPI. (2014). Encuesta sobre estrategias empresariales (ESEE). España. Obtenido de http://www.fundacionsepi.es/investigacion/esee/spresentacion.asp

Ganotakis, P., & Love, J. H. (2012). Export propensity, export intensity and firm performance: The role of the entrepreneurial founding team. Journal of International Business Studies, 43(8), 693-718.

Grant, R. M. (1991). The resource-based theory of competitive advantage: implications for strategy formulation. California management review, 33(3), 114-135.

Gubbi, S. R., & Elango, B. (2016). Resource deepening vs. resource extension: Impact on asset-seeking acquisition performance. Management International Review, 56(3), 353-384.

Gulati, R. (1995). Does familiarity breed trust? the implications of repeated ties for contractual choice in alliances. Academy of Management Journal, 38(1), 85-112.

Gunday, G., Ulusoy, G., Kilic, K., & Alpkan, L. (2011). Effects of innovation types on firm performance. International Journal of production economics, 133(2), 662-676.

Hall, R. (1992). The strategic analysis of intangible resources. Strategic management journal, 13(2), 135-144.

Hall, R. (1993). A framework linking intangible resources and capabiliites to sustainable competitive advantage. Strategic management journal, 14(8), 607-618.

Hambrick, D. C., & Mason, P. A. (1984). Upper echelons: The organization as a reflection of its top managers. Academy of Management Review, 9(2), 193-206.

Hitt, M. A., Hoskisson, R. E., & Kim, H. (1997). International diversification: Effects on innovation and firm performance in product-diversified firms. Academy of Management journal, 40(4), 767-798.

Johnston, J., & Dinardo, J. (2001). Métodos de econometría (No. 330.18/J72eE/2001).

Jones, M. V., Coviello, N., & Tang, Y. K. (2011). International entrepreneurship research (1989–2009): a domain ontology and thematic analysis. Journal of business venturing, 26(6), 632-659.

Katsikeas, C.S, Leonidou, L.C. y Morgan, N.A. (2000). Firm-level export performance assessment: Review, evaluation and development. Journal of the Academy of Marketing Science, 28(4), 493-511.

Katsikeas, C. S., Piercy, N. F., & Ioannidis, C. (1996). Determinants of export performance in a European context. European journal of Marketing, 30(6), 6-35.

Kirpalani, V. H., & Macintosh, N. B. (1980). International marketing effectiveness of technology-oriented small firms. Journal of International Business Studies, 11(3), 81-90.

Kogut, B., & Zander, U. (1993). Knowledge of the firm and the evolutionary theory of the multinational corporation. Journal of international business studies, 24(4), 625-645.

Lamin, A. (2013). The business group as an information resource: An investigation of business group affiliation in the Indian software services industry. Academy of Management Review, 56(5), 1.487 mil – 1509.

Leonidou, L.C., Katsikeas, C.S. and Samieec, S. (2002) “Marketing strategy determinants of export performance: a meta-analysis”, Journal of Business Research, 55(1):51-67.

Lefebvre, E., & Lefebvre, L. A. (2002). Innovative capabilities as determinants of export performance and behavior: A longitudinal study of manufacturing SMEs. In Innovation and Firm Performance (pp. 281-309). Palgrave Macmillan UK.

Love, J. H., Roper, S., & Zhou, Y. (2016). Experience, age and exporting performance in UK SMEs. International Business Review, 25(4), 806-819.

Maddala, G. S. (1983). Limited-dependent and qualitative variables in econometrics (No. 3). Cambridge university press.

Matthyssens, P. y Pauwels, P. (1996) “Assessing export performance measurement”, Advances in international marketing, 8, p.85 – 114.

Mehralian, G., Rasekh, H. R., Akhavan, P., & Ghatari, A. R. (2013). Prioritization of intellectual capital indicators in knowledge-based industries: Evidence from pharmaceutical industry. International Journal of Information Management, 33(1), 209-216.

Moini, A. H. (1995). An inquiry into successful exporting: An empirical investigation using a three-stage model. Journal of Small Business Management, 33(3), 9-25.

Özçelik, E., & Taymaz, E. (2004). Does innovativeness matter for international competitiveness in developing countries?: The case of Turkish manufacturing industries. Research policy, 33(3), 409-424.

Penrose, E. T. (1959). The theory of the growth of the firm. Ed. Oxford:Blackwell.

Pla-Barber, J., & Alegre, J. (2007). Analysing the link between export intensity, innovation and firm size in a science-based industry. International Business Review, 16(3), 275-293.

Porter, M. (1980). Competitive Strategy. Techniques for analyzing industries and competitors. Free Press, New York.

Ramaswamy, K., Kroeck, K.G. and Renforth, W. (1996) “Measuring the degree of internationalization of a firm: a comment”, Journal of International Business Studies, 27(1): 167–177.

Rivas, J. L. (2012). Diversity & internationalization: The case of boards and TMT's. International Business Review, 21(1), 1-12.

Roper, S., & Love, J. H. (2002). Innovation and export performance: evidence from the UK and German manufacturing plants. Research policy, 31(7), 1087-1102.

Ruppenthal, T. and Bausch, A. (2009) “Research on export performance over the past 10 years: a narrative review”, European Journal of International Management, 3(3): 328–364.

Singh, D. A. (2009). Export performance of emerging market firms. International Business Review, 18(4), 321-330.

Smith, V., Madsen, E. S., & Dilling-Hansen, M. (2002). Export performance and investment in R&D.

Styles, C., & Ambler, T. (1994). Successful export practice: The UK experience. International Marketing Review, 11(6), 23-47.

Sousa, C. M., Martínez‐López, F. J., & Coelho, F. (2008). The determinants of export performance: A review of the research in the literature between 1998 and 2005. International Journal of Management Reviews, 10(4), 343-374.

Sterlacchini, A. (1999). Do innovative activities matter to small firms in non-R&D-intensive industries? an application to export performance. Research Policy, 28(8), 819-832.

Stucki, T. (2016). How the founders’ general and specific human capital drives export activities of start-ups. Research Policy, 45(5), 1014-1030.

Vermeulen, F., & Barkema, H. (2001). Learning through acquisitions. Academy of Management journal, 44(3), 457-476.

Wagner, J. (1996). Export performance, human capital, and product innovation in Germany: a micro view. Jahrbuch für Wirtschaftswissenschaften/Review of Economics, 47(1996), 40-45.

Wagner, J. (2001). A note on the firm size–export relationship. Small Business Economics, 17(4), 229-237.

Wakelin, K. (1998). Innovation and export behaviour at the firm level. Research policy, 26(7-8), 829-841.

Wang, C. H., Lu, I. Y., & Chen, C. B. (2008). Evaluating firm technological innovation capability under uncertainty. Technovation, 28(6), 349-363.

Wernerfelt, B. (1984). A resource‐based view of the firm. Strategic management journal, 5(2), 171-180.

Wignaraja, G. (2002). Firm size, technological capabilities and market-oriented policies in Mauritius. Oxford Development Studies, 30(1), 87-104.

Wolf, J.A. and Pett, T.L.(2000) “Internationalization of small firms: an examination of export competitive patterns, firm size, and export performance”, Journal of Small Business Management, 38(2):34-47.

Zahra, S. A., & Covin, J. G. (1995). Contextual influences on the corporate entrepreneurship-performance relationship: A longitudinal analysis. Journal of business venturing, 10(1), 43-58.

Zou, S., & Stan, S. (1998). The determinants of export performance: A review of the empirical literature between 1987 and 1997. International Marketing Review, 15(5), 333-356.

Zucchella, A., Palamara, G. and Denicolai, S. (2007) “The drivers of the early internationalization of the firm”, Journal of World Business, 42(3):268-280.

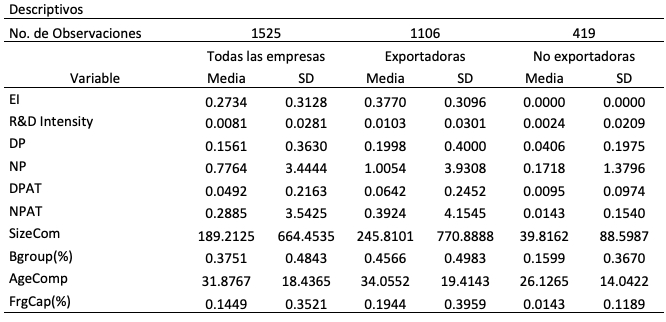

Table A1

Estadísticas descriptivas

Notas: La información descriptiva se basa en la muestra de estimación

Fuente: Los autores

-----

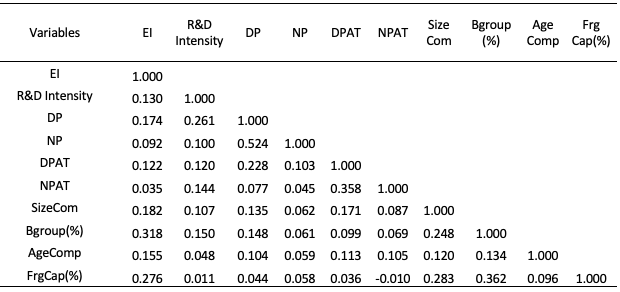

Table A2

Matriz de correlaciones

Notas: Todas las correlaciones se basan en la muestra de estimación (N=1525)

Fuente: Los autores

1. Unidad académica de ciencias empresariales. Universidad Técnica de Machala. Magister en Administración de empresas. Doctor en Análisis económico y estrategia empresarial (estudiante). bjserrano@utmachala.edu.ec

2. Departamento de empresa. Universidade Da Coruña. Doctor en Economía. jose.lopez.rodriguez@udc.ec

3. Se puede consultar una información más detallada de estos modelos en los textos de Maddala (1983) y Amemiya (1984, 1985). Una primera aproximación a estos modelos se puede ver en Johnston y Dinardo (2001), cap. 13