![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 40 (Nº 24) Año 2019. Pág. 15

PEREIRA-ORDOÑEZ, Sebastián A. 1 y TRUJILLO-SANDOVAL, Danny J. 2

Recibido: 27/03/2019 • Aprobado: 01/07/2019 • Publicado 15/07/2019

RESUMEN: El mercado de valores es fundamental para el desarrollo y crecimiento de la economía de un país, su eficiencia como tal es motivo de varios estudios realizados en todo el mundo; por tal razón, la presente investigación busca determinar la eficiencia del mercado de valores ecuatoriano, en su forma más débil en el período comprendido entre el año 2012 y 2018, a través de la aplicación de pruebas estadísticas para la determinación de la existencia o no de estacionariedad. |

ABSTRACT: The stock market is fundamental for the development and growth of a country's economy, its efficiency is the reason for several studies in the world; for this reason, this research seeks to determine the efficiency of the Ecuadorian stock market, in its weakest form in the period between 2012 and 2018, through the application of statistical tests for the determination of the existence or not of stationarity. |

Los mercados de valores, accionarios o bursátiles generalmente han sido considerados como medios para el desarrollo económico y financiero (Ruiz-Porraz & Ruiz-Robles, 2015). El desarrollo o la dinámica del mercado de valores de un país es uno de los indicadores que dan cuenta del estado de su economía; por lo que los actores que intervienen en éste: gobierno, empresas y personas naturales o inversionistas, centran su atención en los índices bursátiles, que muestran la evolución del precio de las acciones. El índice de precios y cotizaciones (IPC) representa el movimiento de un mercado de valores. En el Ecuador, este índice es conocido como ECUINDEX.

El ECUINDEX está conformado por una canasta de acciones de 10 empresas o emisores representativos del último semestre de cada año, y su selección responde a 3 factores: capitalización bursátil, presencia bursátil y valor efectivo transado (Bolsa de Valores de Quito, 2018). Es importante mencionar que el mercado de valores ecuatoriano está conformado por las transacciones de compra y venta que se llevan a cabo tanto en la Bolsa de Valores de Quito (BVQ) como en la Bolsa de Valores de Guayaquil (BVG) (Ortiz-Durán, 1994).

El concepto de eficiencia de mercado ha sido sujeto de varios análisis y estudios. Según Fama, un mercado es eficiente cuando los precios de los títulos o acciones que se tranzan reflejan toda la información disponible y se ajustan rápidamente a la nueva información (Fama, 1965); es decir, es un mercado equitativo donde todos su participantes con experiencia o no, tienen la misma información y las mismas posibilidades de generar ganancias o pérdidas (Rodríguez & Simón, 2006).

Los pronósticos de los precios de las acciones representan una actividad de gran interés para empresarios, inversionistas y académicos; no obstante, su realización se sujeta a análisis profundos de alto componente estadístico y matemático. Generalmente, se dice que los precios de las acciones siguen una caminata aleatoria; es decir, su comportamiento responde a una serie de tiempo no estacionaria (Guajarati, 2004). El mismo autor menciona que cuando un mercado es eficiente, los cambios en los precios de los valores son imprevisibles y por esta razón se comporta de la misma forma que una caminata aleatoria. De acuerdo a la hipótesis de la caminata aleatoria, un mercado es eficiente en su forma más débil, si el precio más reciente tiene toda la información disponible y por eso el mejor predictor de un precio futuro es el precio más reciente (Rodríguez & Simón, 2006).

De igual forma, estudios de varios autores manifiestan que en un mercado eficiente el precio de los activos fluctúan aleatoriamente en torno a su valor intrínseco (Bodie, Kane, & Marcus, 2004; Brealey & Myers, 1995; Ross, Westerfield, & Jaffe, 1995).

El objetivo de la presente investigación consiste en determinar si el mercado de valores ecuatoriano es eficiente o no, a través del análisis de su estacionariedad.

A fin de cumplir con el objetivo planteado se establecen las siguientes hipótesis, Ho: El mercado de valores ecuatoriano es eficiente; y, Ha: El mercado de valores ecuatoriano no es eficiente.

Los datos utilizados corresponden a valores diarios de cierre (lunes a viernes, con excepción de días festivos) del ECUINDEX en el período correspondiente del 3 de enero de 2012 al 28 de diciembre de 2018, entregados por la Bolsa de Valores de Quito. Se ha seleccionado el referido lapso para determinar la eficiencia o no del mercado de valores ecuatoriano en vista que abarca un período de crecimiento y otro de desaceleración económica del Ecuador.

En primer lugar, se realiza un análisis estadístico descriptivo en el que se aplica el test de Jarque-Bera (Jarque & Vera, 1987) para determinar si existe o no una distribución normal de los valores del ECUINDEX en el período de estudio, validándolo con el cálculo de cuartiles y diagrama de caja. Guajarati (2004) menciona que la prueba de normalidad de Jarque-Bera (JB) es una prueba asintótica o de muestras grandes y constituye una prueba de hipótesis conjunta de que el coeficiente de asimetría y el coeficiente de curtosis sea 0 y 3 respectivamente, por lo que en este caso se esperaría que el valor estadístico de Jarque-Bera sea 0, concluyéndose así que la variable en análisis se halla distribuida normalmente.

En una segunda etapa se trata de analizar la estacionariedad de la serie temporal del ECUINDEX, para esto se han aplicado tres pruebas estadísticas comúnmente utilizadas: 1) análisis gráfico, que permite de manera visual apreciar la naturaleza de la serie de tiempo, 2) función de autocorrelación y prueba de correlograma, y cálculo del estadístico Ljung-Box para determinar la significancia estadística de los coeficientes de autocorrelación (Ljung & Box, 1978); y por último, 3) la prueba de raíz unitaria de Dickey Fuller, que permite determinar la existencia de estacionariedad o no, y adicionalmente la posible correlación del término de error Ut (Dickey & Fuller, 1979).

La aplicación de la metodología descrita requiere del uso de un software estadístico. Para el ello se utilizó el programa SPSS para Windows versión 25 (IBM Corp, 2017) y el programa estadístico R-project (R Core Team, 2019).

Una vez procesada la serie de tiempo correspondiente a los datos de cierre diario del ECUINDEX se puede identificar que presentan un sesgo o asimetría positiva acorde a los resultados de la tabla 1; es decir, en el período de análisis el índice ha tenido mayores incrementos que caídas. También se realizó un cálculo de cuartiles y diagrama de caja con lo que se verificó la asimetría positiva y garantizó que no existen valores atípicos bajo el criterio de no superar más de 1.5 veces la amplitud del rango intercuartil.

Tabla 1

Estadísticos descriptivos del ECUINDEX

n = 1742 observaciones

Mínimo |

Máximo |

Media |

Desviación |

933.51 |

1406.78 |

1143.17 |

103.68 |

Varianza |

Asimetría |

Curtosis |

Jarque Bera |

10749.83 |

0.56 |

-0.27 |

865.74 |

Fuente: Elaboración propia

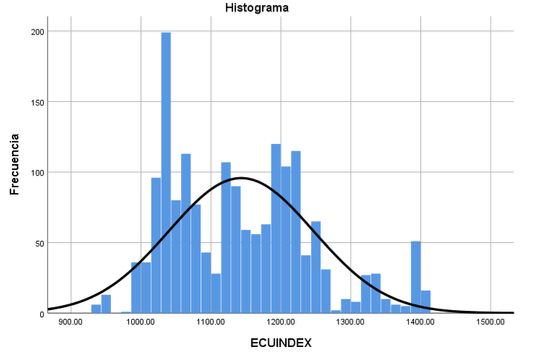

En cuanto a la distribución de los datos del ECUINDEX se observa que el estadístico de Jarque Bera es diferente de cero, razón por la cual, el índice no presenta una distribución normal, lo que se evidencia también de forma visual en el histograma de la Figura 1.

Figura 1

Distribución datos ECUINDEX

Fuente: Elaboración propia

La estacionariedad permite identificar si el mercado de valores de Ecuador es eficiente o no y para esto se aplican tres pruebas: gráfica, de autocorrelación y raíces unitarias - Dickey Fuller.

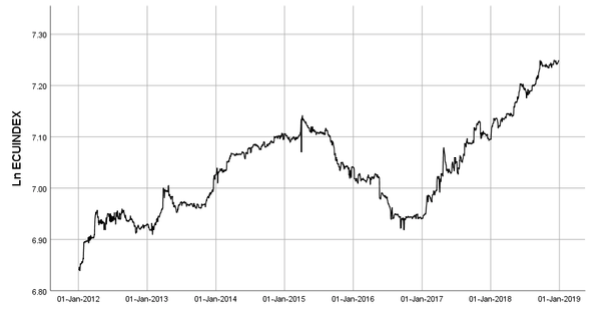

En el caso de la prueba gráfica se puede observar en la Figura 2 una serie con tendencia creciente y un solo valle pronunciado. Se observan también componentes de ruido fácilmente identificables. Si bien la tendencia existe, no parece tener una pendiente superior a los 45 grados, y visualmente la media y desviación estándar varían por lo que se tendría la presencia de una serie no estacionaria.

Figura 2

Datos de cierre diario ECUINDEX 2012 - 2018

Fuente: Elaboración propia

Para complementar el análisis gráfico del comportamiento del ECUINDEX se utilizó su logaritmo natural en la que se aprecia movimientos erráticos o aleatorios, que probablemente indiquen una variación en la media del logaritmo natural del índice, dando también una pista inicial de que la naturaleza de los datos de la serie de tiempo del ECUINDEX es no estacionaria.

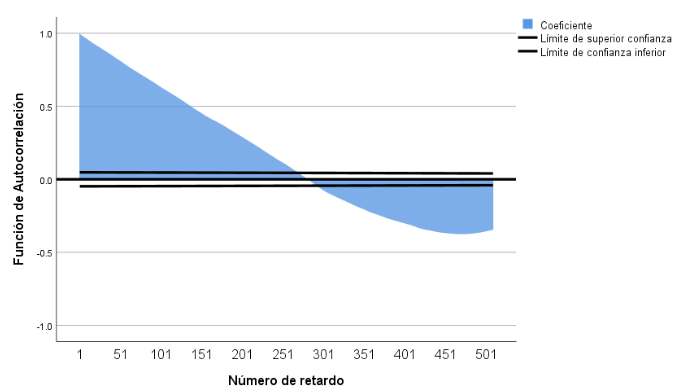

La segunda prueba de estacionariedad, basada en la función de autocorrelación, se la realiza con el fin de determinar el grado de autocorrelación de una serie de tiempo; es decir, mide la correlación entre las observaciones recientes y rezagadas de los datos de la serie de tiempo del ECUINDEX. En este estudio, para determinar la longitud del rezago se ha tomado la regla práctica de Guajarati que consiste en calcular la función de autocorrelación hasta un tercio o una cuarta parte de la longitud de la serie de tiempo (Guajarati, 2004). Se tiene un total de 1742 observaciones válidas diarias del ECUINDEX, por lo tanto, la longitud sería de 436 y 581 rezagos. Se toma la cifra de 509 rezagos en función del promedio de las cifras antes mencionadas.

En la figura 3 se muestra un correlograma con los resultados de la aplicación de la función de autocorrelación a la serie temporal en estudio y se observa claramente cómo los coeficientes de autocorrelación empiezan con valores muy altos cercanos a 1 y van disminuyendo lentamente hasta llegar a 0 y convertirse en negativos; este comportamiento de disminución paulatina de los coeficientes es un patrón típico de una serie de tiempo no estacionaria, por tal razón, se puede determinar que la serie de tiempo del ECUINDEX es no estacionaria.

Figura 3

Correlograma ECUINDEX 2012 – 2018

Fuente: Elaboración propia

Los resultados del cálculo del estadístico Ljung-Box en el retardo 509 es de 508813,92. La probabilidad de llegar a ese valor a través de la hipótesis nula de que la suma de los 509 cuadrados de los coeficientes de autocorrelación estimados sea cero, es prácticamente nula, en vista de ello, se infiere que la serie de tiempo del ECUINDEX es no estacionaria.

La tercera prueba que se realiza sobre la serie de tiempo para determinar la existencia de estacionariedad o no, es la prueba de raíces unitarias de Dickey Fuller que permite tomar en cuenta la posible correlación del término de error Ut, para ello se utiliza la ecuación [1].

[1]

[1]

El número de rezagos es calculado por la raíz cúbica del entero menor de n-1, donde n es la cantidad de valores sujetos de estudio. Los cálculos se llevaron a cabo en R-project mediante el paquete tseries y la función adf.test, el valor del estadístico resultante es de -0.81253, garantizando de esta forma que la serie es no estacionaria pues es menos negativa que el valor crítico de tau a 1% y 5% respectivamente es de -3.96 y -3.41 los cuales se pueden identificar en la tabla 2.

Tabla 2

Valores críticos de Dickey Fuller

Tamaño de la muestra |

Tct |

|

1% |

5% |

|

25 |

-4.38 |

-3.60 |

50 |

-4.15 |

-3.50 |

100 |

-4.04 |

-3.45 |

250 |

-3.99 |

-3.43 |

500 |

-3.98 |

-3.42 |

∞ |

-3.96 |

-3.41 |

Fuente: (Guajarati, 2004)

Una vez aplicadas las pruebas estadísticas necesarias para determinar la existencia o no de estacionariedad en la serie de tiempo del ECUINDEX se concluye que el mercado de valores ecuatoriano presenta un comportamiento no estacionario; es decir, presenta un movimiento o caminata aleatoria, con lo cual, se acepta la hipótesis nula que plantea que el mercado de valores ecuatoriano, representado por el ECUINDEX, es eficiente, en su forma más débil, desde el enfoque económico en el período correspondiente del año 2012 al 2018.

Bodie, Z., Kane, A., & Marcus, A. (2004). Principios de Inversiones (Quinta). Madrid, España: McGraw-Hill.

Bolsa de Valores de Quito. (2018). ¿SABÍAS QUE EN ECUADOR EXISTE UN ÍNDICE BURSÁTIL COMO EL DOW JONES? Retrieved from https://www.bolsadequito.com/index.php/blog-2/429-sabias-que-en-ecuador-existe-un-indice-bursatil-como-el-dow-jones-conoce-todo-sobre-el-ecuindex

Brealey, R., & Myers, S. (1995). Principios de Finanzas Corporativas (Quinta). Madrid, España: McGraw-Hill.

Dickey, D. A., & Fuller, W. A. (1979). Distribution of the Estimators for Autoregressive Time Series With a Unit Root. Journal of the American Statistical Association, 74(366), 427–431. https://doi.org/10.2307/2286348

Fama, E. F. (1965). Random walks in stock market prices. Financial Analysts Journal, 21(5), 55–59.

Guajarati, D. (2004). Econometría (Cuarta). México DF: McGraw-Hill Interamericana.

IBM Corp. (2017). IBM SPSS Statistics for Windows. New York.

Jarque, C., & Vera, A. (1987). A Test for Normality of Observations and Regression Residuals. International Estatistical Review, 55, 163–172.

Ljung, G. M., & Box, G. P. (1978). On a Measure of Lack of Time Series Models. Biometrika, 66, 66–72.

Ortiz-Durán, E. (1994). Situación y perspectivas de desarrollo del mercado de valores del Ecuador. Serie Financiamiento Del Desarrollo. Retrieved from https://repositorio.cepal.org/handle/11362/5164

R Core Team. (2019). R: A language and environment for statistical computing. Vienna, Austria: R Foundation for Statistical Computing. Retrieved from https://www.r-project.org/

Rodríguez, M., & Simón, F. (2006). Mercado eficiente y caminata aleatoria en la bolsa de valores de Caracas. Interciencia, 31(12). Retrieved from http://bases.bireme.br/cgi-bin/wxislind.exe/iah/online/?IsisScript=iah/iah.xis&src=google&base=LILACS&lang=p&nextAction=lnk&exprSearch=453617&indexSearch=ID

Ross, S., Westerfield, R., & Jaffe, J. (1995). Finanzas Corporativas. Mexico DF.

Ruiz-Porraz, A., & Ruiz-Robles, B. (2015). La hipótesis de eficiencia y la modelación de series bursátiles mexicanas: un análisis mutivariado. Economía Informa, (390), 28–57. https://doi.org/10.1016/S0185-0849(15)30003-7

1. Docente e investigador en SEK Business School. Universidad Internacional SEK Ecuador. Doctorando en Administración de Empresas - Universitat de Lleida (España). Correo electrónico: sebastian.pereira@uisek.edu.ec

2. Docente e investigador en SEK Business School. Universidad Internacional SEK Ecuador. Magíster en Gerencia Empresarial. Correo electrónico: danny.trujillo@uisek.edu.ec