![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 40 (Nº 26) Año 2019. Pág. 13

Vol. 40 (Nº 26) Año 2019. Pág. 13

ACEVEDO, Alejandro 1; PRADA, Duwamg A. 2; HERNÁNDEZ, Víctor J. 3; RAMIREZ, Julio C. 4 y SARMIENTO, Jaime E. 5

Recibido: 16/04/2019 • Aprobado: 12/07/2019 • Publicado 29/07/2019

RESUMEN: Se pretende entregar evidencia empírica de un constructo de valoración ambiental que mejor se ajuste a las condiciones del medio ambiente estudiado, de tal manera de identificar y calcular el secuestro de carbono que la zona contribuye a la calidad de vida de los habitantes, y como este tipo de actividad de conservación puede permitirle a la institución objeto de estudio ofrecer bonos del carbón en los mercados financieros, herramienta coyuntural estructurada para este tipo de propósito. |

ABSTRACT: The aim is to provide empirical evidence of an environmental assessment construct that best fits the conditions of the studied environment, in order to identify and calculate the carbon sequestration that the area contributes to the quality of life of the inhabitants, and as This type of conservation activity may allow the institution under study to offer carbon bonds in the financial markets, a circumstantial tool structured for this type of purpose. |

Generalmente, se considera que los mercados están íntimamente correlacionados tanto en su órgano social, como en su tejido comercial e industrial; la teoría de mercados eficientes, se da en el entendido que los procesos y la performance del órgano productivo trabaja activamente en materia de optimización de recursos y eficiencia en sus resultados, dinámica que determina la forma de asignar los recursos con los cuales cuenta la sociedad; sin embargo, en lo referente a los activos ambientales que generan externalidades (por su singularidad), esta dinámica no se da en igual medida, especialmente cuando se da un uso desmedido de dichos recursos, por lo tanto el mercado es ineficiente en el proceso de valorar de forma holística los bienes y servicios que generan los activos ambientales. En este sentido Vergara y Álvarez (2017) indican que se han realizado grandes esfuerzos por construir métricas, teorías y metodologías con las cuales instaurar un uso eficiente de los recursos naturales de tal forma que no se causen traumatismos en la sociedad y economía.

Para Aznar y Estruch (2015), los activos ambientales originan una serie de servicios para el ser humano, que no son valorados en su complejidad por el mercado, debido a la existencia de fallos de mercado como por ejemplo los bienes públicos, las externalidades, indefinición de los derechos de propiedad entre otros, que provoca que el mercado no tenga consistencia de los beneficios que recibimos como seres humanos de los activos ambientales; debido a esta situación la sociedad no da cuenta de su importante valor en el sostenimiento de la vida. No obstante, ello no quiere decir que carezcan de valor. Por tanto, es necesario contar con algún método y/o indicar que permita estimar dicho valor y su importancia en el bienestar de la sociedad, al compararlo con otros componentes similares, para lo cual será factible utilizar el dinero como denominador común.

Para la sociedad, el dilema de los activos ambientales consiste en poder sopesar cual sería el nivel óptimo del deterioro de los mismos, que surge de la comparación de los beneficios que recibe la sociedad como respuesta a la preservación de los mismos y poder determinar su valor económico. En este sentido Vergara y Álvarez (2017) indican que es el punto donde la ciencia económica toma relativa significancia, tratando de establecer cuáles son las formas óptimas de administrar los activos ambientales, pues son estos de donde provienen los insumos necesarios en la producción y actúa como receptor de los desechos que genera la misma, convirtiendo este escenario en la génesis de la economía ambiental como postulado a la necesidad de dar solución al problema de valoración de los recursos naturales. El entendimiento de este concepto ayuda a aclarar que los activos ambientales son los insumos de cualquier actividad económica desarrollada por el hombre y es imposible dejarlos de utilizar porque implicaría para la humanidad dejar de producir, alimentarse y por ende morir.

Con un marcado aumento en la sensibilización en pro del medio ambiente por parte de la sociedad, se ha generado en especial dos efectos fruto de este sentir, uno orientado a la reestructuración y adecuación del tejido empresarial y el otro al encuadre de los lineamientos gubernamentales a este nuevo paradigma. Ahora bien, las organizaciones que poseen activos ambientales les resulta de vital importancia el desarrollo de actividades que conlleven a desplegar una valoración económica adecuada de sus activos ambientales, lo cual forma parte importante en la estrategia de sostenibilidad en términos económicos; el anterior aspecto se presenta, en el momento en que su objetivo sea el mantenimiento del flujo de beneficios provenientes de los bienes y servicios proveídos por ellos; según Tietenberg (1988), el uso racional de estos recursos tenderá a prevenir la depreciación innecesaria del patrimonio la cual se encuentra internalizado en la contabilidad empresarial y nacional.

Con lo planteado anteriormente, el presente texto busca construir una estructura conceptual referente a la teoría de valoración, sin dejar de lado la revisión acuciosa de los métodos, técnicas y teorías de valoración, profundizando sobre el método de valoración integral planteado por Mantilla, Vergel y López (2010), método aplicado en la obtención de los resultados del presente estudio.

La decisión en materia medio ambiental de la UDES, representa la voluntad institucional de trabajar en el marco de una Responsabilidad Social, encaminada a promover y desarrollar acciones dirigidas a la preservación de los recursos naturales. El desarrollo de este ejercicio marca el inicio de un proceso de toma de conciencia compleja y holística de la Universidad, de su entorno y de su propio impacto hacia el medio ambiente.

Desde la óptica de la administración la asignación de valores monetarios a los activos ambientales lo convierte en un instrumento de gestión transcendental, permitiendo la justificación de las inversiones en dichos activos referido a su valor, y otras de sus virtudes es las priorizaciones de las inversiones en dichos activos partiendo de un ranking de valores (Aznar y Estruch 2007). En esta misma dirección Díaz, Coba, Mocha, y Mayorga, (2018) exponen que la valoración de los recursos naturales se puede desarrollar de dos formas, una de ellas es la estimación cualitativa y una segunda es una tasación de forma cuantitativa, expresadas como valoración monetarios y no monetario.

Como complemento Aznar, Guijarro y Moreno (2007) precisan que los activos naturales son el territorio o espacios físicos que sustentan un determinado tipo de ecosistemas y que ofrecen bienes y servicios ambientales, por ende, es de alta prioridad el poder tener a la mano valores monetarios con los cuáles la humanidad despierte la conciencia y la empatía por los temas medioambientales, pues de no ser así la herencia transgeneracional será marcada por deterioros irreversibles y con consecuencias muy representativas en la continuidad de nuestra especie.

Para Mantilla (2010), el sistema para la valoración en patrón moneda, de los activos y costos ambientales, está alineado con un enfoque antropocéntrico de valor relativo de beneficios y efectos, más no bajo la concepción de valoración intrínseca, valor absoluto o con el mismo tratamiento de los bienes privados que definen su valor a precios de mercado, y que según Mantilla, Cabeza y Vargas (2015) el hecho de ser un legado, todo el contexto natural, implica que su valor real no pueda ser expresado en patrones monetarios; es decir plantear las valoraciones desde un enfoque relativo de la naturaleza o como un valor aproximado en la medición de la sostenibilidad, en procura del redireccionamiento de las acciones del hombre a la preservación de la vida y la naturaleza.

En la visión de Mantilla (2010), cuando los elementos naturales adquieren la categoría de bienes, es porque se les atribuye un valor de uso por la capacidad para satisfacer necesidades, el cual es identificable pero no medible, porque depende del sujeto que lo usufructúa o se beneficia directamente, y en esto influyen muchos factores de tipo social, psicológico y cultural, que no corresponden a patrones de fácil cuantificación.

Esto implica, la adopción métodos y el establecimiento de parámetros que aproximen al valor relativo del bienestar integral originado en la naturaleza (Socio ambiental y económico), por su simple exposición como recurso libre, fuente de múltiples beneficios, porque lo importante y que se pretende, es asignar valor monetario a los recursos de la naturaleza como elementos individuales de beneficio colectivo, según su relación y disposición en el contexto del hombre y como ecosistemas integrales, para concluir con la evaluación de su sostenibilidad.

Por su parte Romero (1997) indica que “los recursos naturales son factores que afectan a los procesos de producción y consumo, y tienen su origen en fenómenos o procesos naturales que escapan al control del hombre”. Por lo anterior, y según Aznar et al (2007), los activos naturales ofrecen una serie de bienes y servicios a la sociedad, por tal motivo, es este el factor que se debe tener en cuenta al momento de revisar el valor que la naturaleza le entrega al diario de vivir del ser humano.

La importancia de los bienes y servicios ambientales que proporcionan los ecosistemas queda de manifiesto en Costanza, y otros (1997) los cuales los denominan como servicios ecosistémicos, agrupándolos en 17 categorías (Tabla 1).

Tabla 1

Bienes y servicios ambientales

SERVICIOS |

FUNCIONES |

Regulación de gases |

Regulación de la composición química atmosférica |

Regulación de clima |

Regulación de la temperatura global, precipitación y otros procesos biológicos climáticos. |

Regulación de disturbios |

Capacidad del ecosistema de dar respuesta y adaptarse a fluctuaciones. |

Regulación hídrica |

Regulación de los flujos hidrológicos |

Oferta de agua |

Almacenamiento y retención de agua. |

Retención de sedimentos y retención de la erosión. |

Detención del suelo dentro del ecosistema. |

Reciclado de nutrientes |

Almacenamiento, procesamiento y adquisición de nutrientes. |

Formación de suelos |

Proceso de formación de suelo. |

Tratamiento de residuos |

Recuperación de nutrientes, remoción y descomposición de excesos de nutrientes y compuestos. |

Polinización |

Movimiento de gametos y florales |

Control biológico |

Regulación trófica dinámica de poblaciones |

Refugio |

Habitad para poblaciones residentes y migratorias |

Producción de alimentos |

Producción primaria bruta de bienes extractables. |

Materia prima |

Producciones bruta primaria extractables de materia prima. |

Recursos genéticos |

Fuente de material biológico y productos únicos |

Recreación |

Proveer oportunidades para actividades recreacionales. |

Cultural |

Proveer oportunidades para usos no comerciales. |

Fuente: Adaptado y traducido de Costanza et al. 1997.

The value of the world's ecosystem services and natural capital.

De igual forma Figueroa (2005) expone que es importante la inclusión del valor económico de las riquezas forestales para hacer énfasis en la importancia de este recurso y toma en cuenta la correlación entre el recurso natural y los bienes y servicios que estos producen, (Tabla 2).

Tabla 2

Recursos naturales y ambientales, servicios y valor económico.

Recurso Natural |

Bienes y Servicios |

Hábitat |

Desarrollo de la biodiversidad |

Madera |

Leña, uso industrial, constructivo. |

Otros subproductos |

Cosecha de hongos, semillas, frutos, flores, productos cárnicos, piel, forraje. |

Flora y fauna |

Observación y estudio de aves, mamíferos, marsupiales, invertebrados, etc. Flores, plantas, arboles. |

Biodiversidad |

Stock genético, usos medicinales, recursos científicos. |

Cursos de agua |

Mantención de ciclos hidrológicos, filtración, control de inundaciones. |

Control y mantenimiento de suelos |

Control de la erosión, sedimentación, perdida de suelos, la desertificación deslizamiento y rodados, ciclos de nutrientes. |

Belleza visual y paisaje |

Observación de la naturaleza, estética. |

Regulación del clima |

Microclimas, humedad ambiente, evaporación, regímenes de lluvias, vientos. |

Ciclo del carbono |

Sumidero de CO2, generación de oxígeno, renovación del aire. |

Soporte de actividades |

Recreación, industria, habitacional, turismo, estudio científico, educación, culto. |

Fuente: Adaptado de Eugenio Figueroa. Valoración económica

de bienes y servicios Ecosistémicos y ambientales.

Ahora bien, en los estudios de Cristeche y Penna (2008), autores que exponen y manifiestan la existencia de limitaciones al momento de hacer frente a los procesos de valoración del medio ambiente, pues se debe definir quien le da valor al mismo, al igual que especificar cuáles son los derecho de aquellos usuarios de bienes y servicios ambientales, y cuales los de los no usuarios; al igual que los bienes y servicios ambientales poseen un valor desigual para diversos sujetos y grupos de personas, la agregación de los distintos valores marginales por debajo de algún tipo de umbral mínimo es el Valor económico total (VET), y que en palabras de Figueroa (2005), la valoración tan solo se orienta a la percepción de los beneficios que se apropian del medio ambiente, pero que en ningún caso representan el valor real de este recurso.

La valoración económica de los activos ambientales se fundamenta esencialmente en la asignación de valores económico a los bienes y servicios que genera el medio ambiente, con el objetivo de lograr una racionalidad económica y política en la dinámica e intervención de estos.

Según Barbier (1993), los planteamientos de la economía ambiental parten de la consideración de que la utilidad de los activos ambientales está compuesta por un conjunto de valores distintos, no excluyentes entre sí, que pueden aislarse para su análisis y sumarse para la identificación del valor total. La identificación de estos valores constituye un paso previo para desarrollar posteriormente cualquier método de valoración desde la Economía Ambiental. En esta misma línea Aznar y Estruch (2007), Mejía, Mora, Montes y Montilla (2014) consideran que existen una serie de métodos utilizados, que utilizan diferentes enfoques, pero que en ultimas persiguen determinar el valor monetario de los activos; entre los más reconocidos, son el costo de viaje, el método de valoración contingente, el método de valor hedónico, modelos enmarcados dentro del enfoque de economía ambiental, y el enfoque de economía ecológica se encuentran el método de análisis energético y el análisis emergético. Por su parte Aznar (2015), encuentra que desde los lineamientos de las normas internacionales de valoración los modelos se encuentran agrupados en tres categorías, siendo estas los métodos comparativos, los de actualización de flujos y el de los costos.

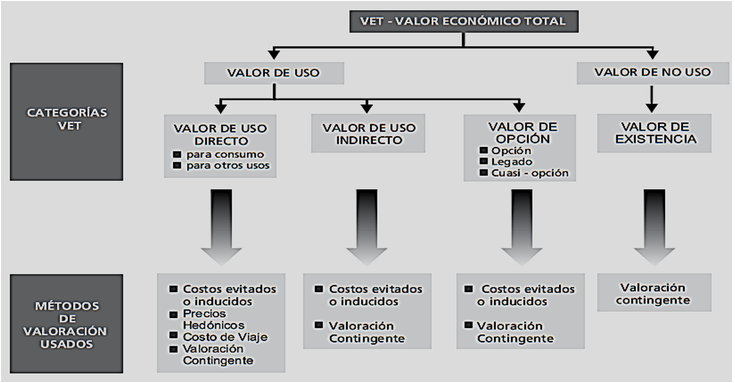

Siguiendo a Penna y Cristeche (2008), autores que revelan la existencia de ligeras variaciones en el concepto de valor del VET entre los expertos del tema y analistas, pero que en general se incluyen primeramente el valor de uso compuesto a su vez por el valor de uso directo, el valor de uso indirecto y el valor de opción, y en una segunda instancia el valor de no uso que se asocia de forma habitual con de existencia, (Figura N° 1).

Figura 1

Descomposición del VET y los métodos

de valoración económica asociados

Fuente: Millenium ecosystem assessment (2003), extraído de Cristeche y Penna (2008)

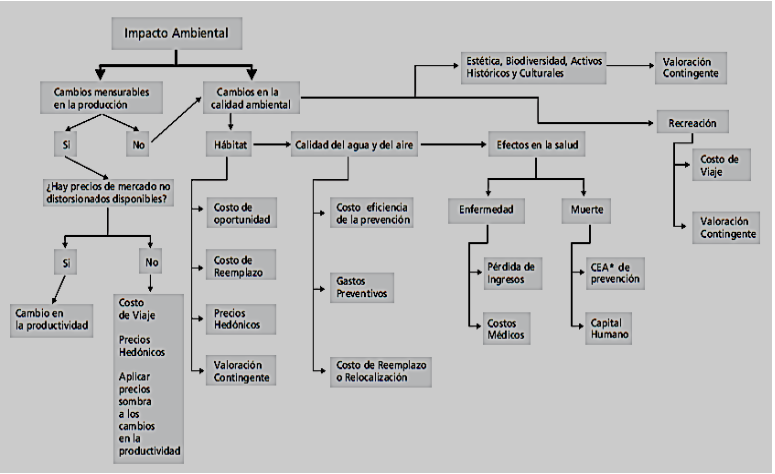

Otros de los modelos es el propuesto por Aznar et al (2007) el cual lleva por nombre de multicriterio, metodología que según sus autores permite ante un conjunto de alternativas posibles llegar a una priorización de las mismas, utilizando la comparación por pares entre elementos mediante una escala fundamental. Potencializando lo expuesto hasta aquí, Cristeche y Penna (2008) manifiestan que el valorador al momento de elegir el método a aplicar, deberá formular una serie de preguntas, como por ejemplo, si el impacto ambiental genera efectos mensurables en la producción de un bien o servicio privado, o si el impacto se manifiesta únicamente en la calidad ambiental, de las respuestas obtenidas de establecerán distintos escenarios y los métodos que comúnmente son usados para valor económicamente el medio ambiente (Figura 2).

Figura 2

Elección del método de valoración

económica de la calidad ambiental

Fuente: Banco Mundial (1998) extraído de Cristeche y Penna (2008)

Para el contexto nacional, se evidencio la existencia de una metodología denominado Sistema de cuentas de control y balanza ambiental (Sccobamb) la cual surge en respuesta a la importancia que, para la gestión sostenible del desarrollo, tiene la evaluación a partir de herramientas de medición y control, estructuradas en la Contabilidad Ambiental, sistema que permite evidenciar el manejo integral de la sostenibilidad ambiental, la cual cumple con el propósito de determinar y evaluar bajo un mismo patrón de medida, la moneda, la gestión integral del desarrollo y sus resultados, con la comparación por indicadores, al interrelacionar sus componentes (Mantilla, Cabeza, y Vargas, 2015).

El modelo Sccobamb, advierte que los recursos ambientales son alterados con mayor frecuencia en los procesos propios de la actividad económica, lo que implica la adopción de patrones de valoración y de variables, comparables con los parámetros utilizados en la evaluación económica, si se quiere llegar a un juicio aproximado en la determinación de la sostenibilidad, llegando a establecer valores monetarios de los recursos ambientales.

Para Mantilla (2010) Sccobamb, prima los beneficios colectivos y su interrelación sistemática entre ellos, lo que define tres tipos de beneficio que determinan su valor, a saber:

El beneficio económico: se establece, al ser la naturaleza la proveedora de todos los materiales utilizados en los procesos productivos.

El beneficio ambiental: se identifica en la misma condición natural por la interrelación de recursos, al establecerse la cadena de equilibrio.

El beneficio social: Es conocido que un ambiente sano permite una comunidad sana, porque de la calidad del entorno del hombre depende en gran medida su salud.

Por último se hace necesario indicar que en la revisión teórica efectuada, muestra que en materia de valoración de los activos ambientales se ha avanzado poco, en algunos países se han adoptado métodos y técnicas de valoración ambiental, recurriendo a las teorías clásicas de valoración, en donde el valor (precio) lo establece el mercado; asignación fundamental en el análisis y determinación de bienes privados, lo cual no es propio en los bienes naturales o libres, cuyos beneficios son de carácter colectivo y no se pueden privatizar.

En la evaluación de la sostenibilidad ambiental como elemento esencial del desarrollo de una nación, se deben establecer valores monetarios a los bienes ambientales y sus cambios, por su estrecha relación con la supervivencia y el bienestar del hombre, propósito central de la economía.

Por lo anterior, esta propuesta investigativa está encuadrada en un enfoque cualitativo, en el entendido que su fundamentación epistemológica se enmarca en el orden explicativo. La propuesta utiliza gran cantidad de información cualitativa y cuantitativa; se trata de un estudio exploratorio, encaminado inicialmente a la exploración de modelos teóricos referentes a metodologías de valoración ambiental.

Para medir la sostenibilidad ambiental, es asegurar la información que se necesita para evaluar la eficiencia y eficacia de la política ambiental gubernamental en cuanto a la recuperación y mantenimiento de los bienes naturales renovables y no renovables, que permita identificar las condiciones que generan bienestar a la comunidad como corolario de su interrelación con la naturaleza.

Según Mantilla (2010), La alta influencia que tiene en el medio natural, el quehacer económico, así como la relación directa, entre el bienestar del hombre y la disposición y condiciones de los bienes ambientales, plantean la posibilidad de utilizar modelos de valoración ambiental, con enfoque antropocéntrico; pues se ha demostrado que los elementos materiales derivan su valor, de la interrelación que establezca el hombre con estos en su lucha por la supervivencia; es decir en procura del bienestar a partir de la satisfacción de sus propias necesidades. Valores que se han establecido históricamente, dependiendo del modelo económico imperante. En otras palabra se puede indicar que los métodos de valoración de los bienes ambientales actuales están rezagados con respecto al desarrollo económico de la sociedad, y en algunos países se adoptada métodos y técnicas de valoración ambiental, en las cuales se recurre a las teorías clásicas de valoración, donde el valor (precio) lo establece el mercado; asignación fundamental en el análisis y determinación de bienes privados, lo cual no es propio en los bienes naturales o libres, cuyos beneficios son de carácter colectivo y no se pueden privatizar.

Siguiendo a Mantilla (2010), los bienes de la naturaleza y del ambiente en esencia son bienes, pero a diferencia de los demás, el disfrute de todos sus beneficios, no puede privatizarse, por su carácter de bienes colectivos, tanto para el hombre como para los demás bienes que conforman el ecosistema global; por consiguiente, cuando el hombre accede a los beneficios ambientales, no puede definirse un valor de cambio, y si este existe, es por usufructo parcial de los beneficios, básicamente por aprovechamiento del componente económico que se deriva de actividades o explotación del sector primario de la economía.

Esto implica, la adopción métodos y establecimiento de parámetros que aproximen al valor relativo del bienestar integral originado en la naturaleza (Socio ambiental y económico), por su simple exposición como recurso libre, fuente de múltiples beneficios, porque lo importante y que se pretende con la contabilidad ambiental, es asignar valor monetario a los bienes de la naturaleza como elementos de beneficio individual, según su relación y disposición en el contexto del hombre y como ecosistemas integrales, para concluir con la evaluación de su sostenibilidad.” Si los bienes de la naturaleza se incorporan a procesos económicos, se convierten en activos naturales y/o ambientales, y no en recursos como tradicionalmente se ha expresado.

Revisado y expuesto los argumentos anteriores, se considera que el método que mejor se ajusta a los intereses y lineamientos de la organización objeto de estudio para valorar los activos ambientales del campus universitario de la UDES es el modelo de valoración integral, el cual se ampliara sus alcances en los siguientes apartados.

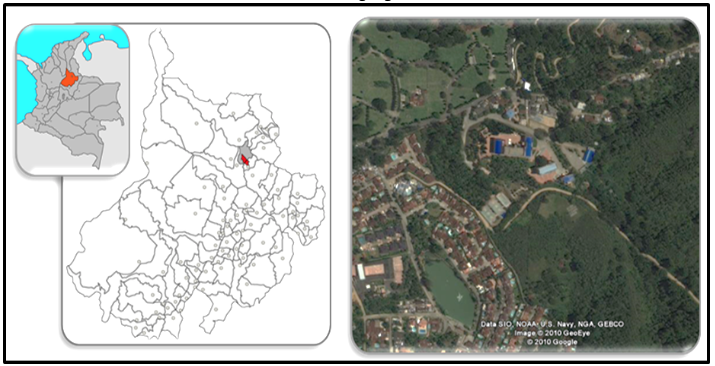

La Universidad de Santander, UDES; está ubicada en el área metropolitana de Bucaramanga-Santander, se encuentra localizada en la vereda 10 de mayo Santa Bárbara, la localidad incluye la edificación de las instalaciones de la UDES que tiene ocho (8) hectáreas de construcción. Se localiza en la zona sur del municipio de Bucaramanga entre las coordenadas 7º 05’46.27” Norte y 73º 04’57.87” Oeste en los límites con el municipio de Floridablanca.

Limita por el Norte con la vereda San José, por el sur con la vereda Santa Bárbara, por el este con la vereda Veri cute y al oeste con el casco urbano de la ciudad de Bucaramanga. Hace parte del corregimiento tres de acuerdo a la división político-administrativa que presenta el Plan de Ordenamiento Territorial (POT) del municipio de Bucaramanga.

La vereda 10 de mayo se encuentra ubicada en el municipio de Bucaramanga y tiene una extensión de 367 hectáreas. Se localiza a 500 metros del cementerio Jardines las colinas sobre la vía que conduce a la UDES, con una altura sobre el nivel del mar entre 1100 y 1300mts, y una temperatura promedio de 20º a 22º C, área que presenta un terreno bastante quebrado, (Figura 3).

Figura 3

Localización geográfica

Fuente: Visita googlemaps agosto 24 de 2018.

De acuerdo con los lineamientos del Distrito de Manejo Integrado (DMI), el área de estudio se encuentra en el límite de zonas para la preservación, es decir el área presenta zonas escarpadas con pendientes muy fuertes y presencia de fallas geológicas que impiden que se desarrollen construcciones en uso intensivo del suelo mayor al 30% del área del suelo.

Las especies arbóreas presentes son un gran aporte al equilibrio ecológico; se hizo la identificación a nivel de especie obteniéndose como resultado un inventario resaltando la importancia que tienen en el equilibrio y el embellecimiento del entorno. Además, se resaltaron aspectos importantes como la taxonomía y el uso que se le da a cada una de ellas.

La identificación de especies se efectuó haciendo recorridos alrededor de la universidad, además de contrastar con la información disponible para Bucaramanga y su zona Metropolitana. No se tomaron muestras botánicas pues la mayoría de especies corresponden a especies cultivadas en parques y por lo mismo de fácil identificación.

En el campus se encontraron un buen número de especies nativas que forman parte de la arborización de Bucaramanga y sus alrededores y que además tienen gran importancia económica y cultural. Se destacan algunos árboles comestibles como el aguacate (Persea americana), el Guamo (Inga edulis), el guayabo (Psidiumguajava); otros como el guayacán rosado (Tabebuia rosea), el caracolí (Anacardiumexcelsum), el yarumo (Cecropiapeltata), la pata de vaca (Bauhiniapurpurea), leguminosa importante en la reforestación y de gran valor ecológico por su capacidad, al igual que otras leguminosas, al igual que especies introducidas presentes en los espacios urbanos de uso público de la ciudad de Bucaramanga como; el ficus (Ficus benjamina), la Pata de vaca (Bauhinia purpurea), se identificaron otros árboles que se caracterizan por la belleza de sus flores como el Carbonero blanco (Calliandrahaematocephala), el pomarroso (Syzygiummalaccense).

Finalmente se destacan las que producen alimento, como el árbol del pan (Artocarpuscommunis) y el mango (Mangifera indica), las dos del Asia, y por su fama de árbol descontaminador, el oití (Licania tomentosa).

Con el apoyo de personal de campo (2 auxiliares) se registró los datos de flora presente en el área de Estudio, a partir de datos de ubicación de parcela, nombre vulgar de la especie, georeferenciación, datos de Diámetro del árbol tomados a la altura del pecho (d.a.p) o 1,3 mts, datos de altura comercial y estimación de altura total.

Se realizaron 23 parcelas de muestreo (5%) del área con presencia de cobertura boscosa (ver tabla 3 y distribución de parcelas y volumen de madera (Tabla 3).

Tabla 3

Formato de captura de inventario

N° |

Nombre Vulgar especie |

Altura total Mts |

Altura Ccial Mts |

DIAM (m) |

D Copa (m) |

Coordenada Norte |

Coordenada Oeste |

Observaciones |

1 |

Caracolí |

10 |

7 |

4 |

9.4 |

1108771 |

1277656 |

Cañada |

2 |

Ortigo |

7 |

5 |

0.3 |

4 |

1108749 |

1277661 |

Cerca Heliconias |

3 |

Ortigo |

7 |

2 |

0.25 |

3 |

1108750 |

1277650 |

Cerca Bijao |

4 |

Caracolí |

13 |

9 |

0.2 |

4 |

1108746 |

1277654 |

Desfasado 5m ± |

5 |

Caracolí |

10 |

5 |

0.1 |

3 |

1108754 |

1277663 |

Alrededor caracolí pequeños |

6 |

Ortigo |

12 |

7 |

0.4 |

5 |

1108756 |

1277663 |

Enredadera |

7 |

Yarumo |

14 |

12 |

0.25 |

2 |

1108745 |

1277646 |

Alrededor bijao y caracolíes pequeños |

8 |

Caracolí |

7 |

2 |

0.15 |

3 |

1108752 |

1277651 |

|

9 |

Ortigo |

6 |

3 |

0.3 |

4 |

1108748 |

1277643 |

Cerca plátano |

10 |

Yarumo |

8 |

6 |

0.1 |

2 |

1108734 |

1277643 |

Cerca heliconias |

11 |

Caracolí |

5 |

2 |

12 |

4 |

1108730 |

1277657 |

Cerca heliconias |

Fuente: Trabajo de Mantilla J. 2014

Por otra parte, se estimó el volumen de madera aprovechable en el predio a partir de los datos obtenidos en campo, (ver tabla 4).

Tabla 4

Distribución de las parcelas y Volumen Comercial de madera

N° Parcela |

Área (M2) |

Volumen Comercial |

Volumen Total |

Parcela 1 |

130 |

|

|

Parcela 2 |

130 |

|

|

Parcela 3 |

130 |

|

|

Parcela 4 |

300 |

7.29363302 |

10.8436442 |

Parcela 5 |

300 |

|

|

Parcela 6 |

300 |

1.14833445 |

10.8436442 |

Parcela 7 |

200 |

|

|

Parcela 8 |

200 |

|

|

Parcela 9 |

200 |

1.20002785 |

4.50643382 |

Parcela 10 |

200 |

|

|

Parcela 11 |

200 |

|

|

Parcela 12 |

200 |

0.30885528 |

1.00997103 |

Parcela 13 |

200 |

5.29944296 |

12.1270555 |

Parcela 14 |

200 |

|

|

Parcela 15 |

200 |

0.52488302 |

1.42512812 |

Parcela 16 |

200 |

|

|

Parcela 17 |

200 |

|

|

Parcela 18 |

200 |

0.78954044 |

1.97810272 |

Parcela 19 |

200 |

0.13606283 |

0.31159759 |

Parcela 20 |

200 |

|

|

Parcela 21 |

200 |

|

|

Parcela 22 |

200 |

|

|

Parcela 23 |

200 |

3.81169786 |

9.80573752 |

Total |

4,690 M2 |

20.5124777 |

52.8513146 |

Fuente: Trabajo de Mantilla J. 2014

De acuerdo con el muestreo del área 4.690 m2 distribuidos en 23 parcelas en promedio de áreas cada una de 200 m2 que corresponde aproximadamente a un 5.1% del área con presencia de cobertura boscosa, de la cual se levantó información de campo con medición de circunferencia a 1.3 d.a.p., árboles con un d.a.p mayor a 10 cms y registro fotográfico de la especie y georreferenciación de la misma, dando como resultado un volumen total de 52,85 Ton de madera potencial para comercialización. Aunado a estos resultados, en la tabla 5 se expone la identificación y clasificación de los principales componentes de la vegetación y criterios para zonificación.

Las parcelas se ubican en el rango de altitud entre 1.060 msnm a 1.150 msnm. Con base en lo anterior, se obtuvieron los siguientes resultados:

Tabla 5

Densidad relativa y absoluta

N° |

Especies |

Cantidad |

Densidad |

Densidad relativa |

Frecuencia |

Frecuencia Relativa |

1 |

Matón |

2 |

0.00043 |

1.05263 |

2 |

0.01053 |

2 |

Aguacate |

2 |

0.00043 |

1.05263 |

2 |

0.01053 |

3 |

Aguanoso |

1 |

0.00021 |

0.52632 |

1 |

0.00526 |

4 |

Aro |

1 |

0.00021 |

0.52632 |

1 |

0.00526 |

5 |

Arrayan |

1 |

0.00021 |

0.52632 |

1 |

0.00526 |

6 |

Balso |

6 |

0.00125 |

3.15789 |

6 |

0.03158 |

7 |

Caracolí |

42 |

0.00896 |

22.10526 |

42 |

0.22105 |

8 |

Chirimoyo |

1 |

0.00021 |

0.52632 |

1 |

0.00526 |

9 |

Cordoncillo |

10 |

0.00213 |

5.26316 |

10 |

0.05263 |

10 |

Corozo |

1 |

0.00021 |

0.52632 |

1 |

0.00526 |

11 |

Cucharo |

7 |

0.00149 |

3.68421 |

7 |

0.03684 |

12 |

Espino |

1 |

0.00021 |

0.52632 |

1 |

0.00526 |

13 |

Gaque |

9 |

0.00192 |

4.73684 |

9 |

0.04737 |

14 |

Guamo |

2 |

0.00256 |

6.1579 |

12 |

0.06316 |

15 |

Guanábano |

43 |

0.00064 |

1.57895 |

3 |

0.01579 |

16 |

Guayabo |

42 |

0.00896 |

22.10526 |

42 |

0.22105 |

17 |

Guayacán |

3 |

0.00064 |

1.57895 |

3 |

0.01579 |

18 |

Hojarazco |

4 |

0.00085 |

2.10526 |

4 |

0.02105 |

19 |

Jalapo |

4 |

0.00085 |

2.10526 |

4 |

0.02105 |

20 |

Látigo |

5 |

0.00107 |

2.63158 |

5 |

0.02632 |

21 |

Limón |

4 |

0.00085 |

2.10526 |

4 |

0.02105 |

22 |

Mamón |

1 |

0.00021 |

0.52632 |

1 |

0.00526 |

23 |

Manchador |

2 |

0.00043 |

1.05263 |

2 |

0.01053 |

24 |

Mango |

1 |

0.00021 |

0.52632 |

1 |

0.00526 |

25 |

Mosquero |

1 |

0.00021 |

0.52632 |

1 |

0.00526 |

26 |

Ortigo |

6 |

0.00128 |

3.15789 |

6 |

0.03158 |

27 |

Yarumo |

16 |

0.00341 |

8.42105 |

16 |

0.08421 |

28 |

Zuro |

2 |

0.00043 |

1.05263 |

2 |

0.01053 |

Sumatorios |

190 |

0.04051 |

100.00000 |

190 |

1.00000 |

|

Fuente: Informe Mantilla J. Identificación y clasificación de los principales componentes

de la vegetación y criterios para zonificación, predio los andes. 2015.

Índice de valor de importancia

Densidad: N° de individuos de una especie por unidad de área

Densidad relativa: Densidad de una especie referida a la densidad de todas las especies del área. (Ver tabla 5)

Frecuencia: Número de muestras en las que se localiza una especie, ver tabla 6

Frecuencia relativa: Es la frecuencia de una especie con referencia a la frecuencia total de todas las especies. (Ver tabla 5).

Dominancia: Es la cobertura de todos los individuos de una especie, medida en unidades de superficie. (Tabla 6).

Dominancia relativa: Es la dominancia de una especie, referida a la dominancia de todas las especies. (Tabla 6).

Tabla 6

Dominancia y valor de Importancia

N° |

Especies |

Frecuencia relativa |

Frecuencia Absoluta |

Dominancia Absoluta |

Dominancia relativa |

Valor de Importancia (VI) |

1 |

Matón |

0.01053 |

1.05263 |

0.01589 |

0.00273 |

1.06589 |

2 |

Aguacate |

0.01053 |

1.05263 |

0.08073 |

0.01386 |

1.07701 |

3 |

Aguanoso |

0.00526 |

0.52632 |

0.00179 |

0.00031 |

0.53189 |

4 |

Aro |

0.00526 |

0.52632 |

0.00258 |

0.00044 |

0.53202 |

5 |

Arrayan |

0.00526 |

0.52632 |

0.05615 |

0.00964 |

0.54122 |

6 |

Balso |

0.03158 |

3.15789 |

0.08777 |

0.01506 |

3.20454 |

7 |

Caracolí |

0.22105 |

22.10526 |

3.14759 |

0.54022 |

22.86654 |

8 |

Chirimoyo |

0.00526 |

0.52632 |

0.03899 |

0.00669 |

0.53827 |

9 |

Cordoncillo |

0.05263 |

5.26316 |

0.06511 |

0.01117 |

5.32696 |

10 |

Corozo |

0.00526 |

0.52632 |

0.05093 |

0.00874 |

0.54032 |

11 |

Cucharo |

0.03684 |

3.68421 |

0.26656 |

0.04575 |

3.76680 |

12 |

Espino |

0.00526 |

0.52632 |

0.00716 |

0.00123 |

0.53281 |

13 |

Gaque |

0.04737 |

4.73684 |

0.11390 |

00.1953 |

4.80374 |

14 |

Guamo |

0.06316 |

6.31879 |

0.68170 |

0.11700 |

6.49595 |

15 |

Guanábano |

0.01579 |

1.57895 |

0.022296 |

0.00394 |

1.59868 |

16 |

Guayabo |

0.22105 |

22.10526 |

0.35858 |

0.06154 |

22.38786 |

17 |

Guayacán |

0.0579 |

1.57895 |

0.12772 |

0.02192 |

1.61666 |

18 |

Hojarazco |

0.02105 |

2.10526 |

0.16152 |

0.02772 |

2.15404 |

19 |

Jalapo |

0.02105 |

2.10526 |

0.02369 |

0.00407 |

2.13038 |

20 |

Látigo |

0.02632 |

2.63158 |

0.11697 |

0.02008 |

2.67797 |

21 |

Limón |

0.02105 |

2.10526 |

0.01779 |

0.00305 |

2.12937 |

22 |

Mamón |

0.00526 |

0.52632 |

0.03362 |

0.00577 |

0.53735 |

23 |

Manchador |

0.01053 |

1.05263 |

0.02904 |

0.00498 |

1.06814 |

24 |

Mango |

0.00526 |

0.52632 |

0.01989 |

0.00341 |

0.53499 |

25 |

Mosquero |

0.00526 |

0.52632 |

0.00134 |

0.00023 |

0.53181 |

26 |

Ortigo |

0.03158 |

3.15789 |

0.04378 |

0.00751 |

3.19699 |

27 |

Yarumo |

0.08421 |

8.42105 |

0.24842 |

0.04264 |

8.54790 |

28 |

Zuro |

0.01053 |

1.05263 |

0.00437 |

0.00075 |

1.06391 |

Sumatorios |

1.00000 |

100.00000 |

5.82645 |

1.00000 |

|

|

Fuente: Informe Mantilla. J. 2014

Con respecto al activo hídrico de la institución objeto de estudio se puede manifestar es atípica y/o curioso al mismo tiempo, pues se encuentra ubicada en el sector suburbano, con condiciones ambientales marcadas por la explotación agrícola y las actividades de los pobladores de la vereda Santa Bárbara.

Como elemento de análisis referente al factor de microcuenca, se encuentra la quebrada 10 de Mayo, la cual en los hallazgos encontrados por Epalza (2012) en el predio de estudio, esta se encuentra en un estado de contaminación media, debido los vertimientos que llegan de la población aledaña, estos superan la cantidad de oxigeno que necesitan los microorganismos para degradar la materia orgánica biodegradable existente en un agua residual denominado Demanda Biológica de Oxígeno (DQO), adicional de la existencia de nitritos, nitratos y fosforo en las muestras analizadas, que hacen inferir que dicha contaminación provienen de un sistema de aguas negras integradas sin dilución de aguas de lavado, deterioro que lleva al menos 15 años de daño colateral.

La quebrada 10 de mayo, ha sido igualmente usada en otros tiempos como sitio de disposición de residuos sólidos, con una capacidad limitada de depuración, gracias a la caída del agua en la topografía escarpada por la que tiene el curso. La dotación de la quebrada es de 0,1 lt/seg, para un equivalente de 8,64 m3/día.

Al desarrollar el análisis con enfoque comparativo se valuaron las metodologías existentes sobre valoración ambiental, ejercicio que permitió a los investigadores compendiar el método que se ajustara con mayor precisión a la labor de valoración ambiental de los servicios generados por el predio campus universitario UDES. Es importante aclarar que todo proceso de valoración económica de recursos naturales parte de la definición de las características del ecosistema como fundamento para la elección de los métodos o metodologías más idóneas para determinar el valor monetario del recurso. (Carbal, Mantilla, y Quiñones, 2010).

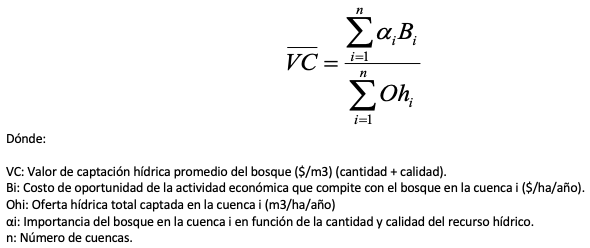

La definición de variables y el cálculo del valor se efectúan por unidad de extensión y según la categoría del suelo. En una zona o en un predio se pueden encontrar todas las categorías de suelo, debiendo desarrollar para cada una, el cálculo correspondiente. En consecuencia, el modelo deberá de abordar la cuantificación de variables como lo es el Valor del recurso Agua, la valoración recurso Aire, el valor del Suelo Agrícola, la valoración recurso Flora y la valoración del recurso Fauna.

Para calcular el valor del recurso hídrico ofrecido por el área, se debe considerar los servicios ofrecidos por los bosques allí ubicados, es necesario contar con información confiable y actualizada sobre uso y cobertura de la tierra ya que de esta manera es posible cuantificar la actividad económica que compite con el bosque o cobertura vegetal a proteger. Esta información es útil además para conocer cuáles áreas del predio actualmente están en conflicto de uso y no tienen, por lo tanto, un manejo económico sostenible y conservacionista.

Siguiendo la metodología el valor de captación (VC) hídrica del bosque, la cual se obtiene mediante la aplicación de la siguiente fórmula:

Ahora bien, para la estimación de la biomasa capturada de carbono predio los andes, se soporta en el documento protocolo para la estimación nacional y subnacional de biomasa-carbono en Colombia, elaborado con la financiación del IDEAM Y MADS, Fundaciones Moore, Natura y Redd (2009), se establecieron parcelas para cada tipo de bosque (ver tabla 4), se estimaron valores promedios de biomasa área por ha de bosque donde se utiliza un factor de 0,5 para pasar de biomasa a Carbono.

Para convertir la cantidad de Carbono almacenado o emitido por los ecosistemas forestales se toma en cuenta lo aportado por el Panel Intergubernamental de Expertos sobre el Cambio Climático (Penman, y otros, 2003), el cual recomienda emplear el factor de 3,67 (el factor anterior resulta de dividir el peso atómico de una molécula de dióxido de carbono, por el peso específico del carbono).

Se multiplica la cantidad de toneladas de carbono que almacena el bosque por 3.67. La metodología contempla estimar el carbono que se fija en el suelo por medio de las raíces y del proceso de descomposición de los microorganismos y los mismos fustes cuando el árbol termina su ciclo productivo, en este estudio se omite estos últimos considerandos. Para la estimación de la Biomasa aérea (BA) se utilizó el modelo de regresión por zonas de vida, empleados para el cálculo de la biomasa aérea planteadas por Alvarez, y otros (2012) en su trabajo de valoración de bosque en Colombia y desarrolladas por Brown (1997), Chave, et al (2005) y Zianis (2008), dicha información se encuentra consignada en el Tabla 7.

Tabla 7

Ecuaciones para calculo CO2

equivalente en bosques secos

Ecuación |

Zonas de Vida |

C Zv |

Ecuación alométrica |

R2 |

1 |

Bosque seco tropical |

bs-T |

BA=exp(4.039-1.991*ln(DAP)+1.236*(ln(DAP))2-0.126*(ln(DAP))3+1.283*ln(ρ)) |

0.9535 |

2 |

Bosque húmedo tropical |

bh - T |

BA=exp(2.828-1.596*ln(DAP)+1.236*(ln(DAP))2-0.126*(ln(DAP))3+1.283*ln(ρ)) |

|

3 |

Bosque muy húmedo tropical |

bmh - T |

BA=exp(1.596-1.224*ln(DAP)+1.236*(ln(DAP))2-0.126*(ln(DAP))3+1.283*ln(ρ)) |

|

4 |

Bosque húmedo premontano |

bh - PM |

BA=exp(2.479-1.415*ln(DAP)+1.236*(ln(DAP))2-0.126*(ln(DAP))3+1.283*ln(ρ)) |

|

5 |

Bosque húmedo montano bajo |

bh - MB |

BA=exp(2.225-1.552*ln(DAP)+1.236*(ln(DAP))2-0.126*(ln(DAP))3+1.283*ln(ρ)) |

|

6 |

Bosque húmedo montano |

bh - M |

BA=exp(3.441-1.809*ln(DAP)+1.236*(ln(DAP))2-0.126*(ln(DAP))3+1.283*ln(ρ)) |

Fuente: Alvarez et al Tree above-ground biomass allometries

for carbon stocks estimation in the natural forests of Colombia (2011).

Para poder operativizar estas ecuaciones, se hizo necesario acopiar información referente a la densidad de la madera de las especies (g-cm-3), mostradas en las tablas 5 y 6, dado que las ecuaciones alométricas vinculan esta medida en la estimación de la Biomasa Aérea (BA).

En lo referente a la determinación de los bienes y servicios transables de fauna, no existe explotación agrícola de ninguna índole, el terreno del campus y los predios alrededor constituyen un terreno de alimentación, cría y vivero de muchas especies nativas y foráneas (Epalza 2012).

En cuanto a la explotación turística dada esta por su flora y paisajismo, se debe indicar que debido a las actuales políticas de conservación y recuperación estructuradas por la UDES, se ha iniciado una actividad de paseos ecológicos tanto para la comunidad académica, y público en general, es decir la actividad empieza su desarrollo de madurez para un público cada vez más a fin con la naturaleza. En consecuencia, el aporte del campus universitario al servicio del turismo solo se puede apreciar en un sentido que es el beneficio indirecto simbolizado por la conservación del ecosistema, el cual impide el deterioro del relieve y escarpa de las montañas que circundan el área metro de Bucaramanga, manteniendo su atractivo, beneficiando en cierta medida a la industria turística de la región; si se revisa como potencial beneficio económico, este no se puede sopesar, pues la institución por el recorrido en el sendero ecológico no genera ingreso alguno, pues a las personas que vistan el lugar no le es cobrado el recorrido.

El cálculo de costo de oportunidad para el campus Universitario hace referencia a los costos en que la Universidad dejaría de percibir al dedicar estos predios al disfrute del ecoturismo o dedicación a jornadas de capacitación o áreas dedicadas a la conservación y preservación de las coberturas naturales de bosques fragmentados.

Para el desarrollo de este apartado, se consideró la valoración monetaria de los bienes y servicios ambientales (BSA), dividiendo esta en cuanto a la cuantificación de variables de forma desagregada, las cuales se mostrarán a continuación.

De acuerdo con el comportamiento del mercado de la lonja inmobiliaria (2017) para Bucaramanga se estimó el valor comercial del predio en $18.000/m2 o $180.000.000 la hectárea (Valor promedio de un predio rural de Bucaramanga).

El área dedicada a conservación y preservación de recursos naturales se calculó en 15.39 Has el valor total del predio se estima en: 2’770.200.000 millones de pesos.

La oferta hídrica total captada por el área de drenaje (m3/ha/año), que para efectos del cálculo se podría estimar la captación del área de drenaje de 0.90 lts/seg o 3.153,6 m3/año (Epalza 2012).

Aplicando formula de Valor de Captación Hídrica se tiene:

VC = 1’539.000.000 * 0.8 / (48.533) = 25.367,8

El anterior resultado sería el valor estimado de captación hídrica promedia del bosque expresado en 25.367,8$/m3 o de 2.53 $/litro de agua generado en el predio, pero si ponemos esta producción de agua a valor comercial con tarifas del acueducto metropolitano de Bucaramanga, el valor del litro en promedio para el área metro es de 1.126 $/m3 y al producir 3.153.6 m3 de H2O se tendría un valor de 3’554.331,6 $/año.

Para la estimación del aprovechamiento del recurso maderero, se estimó en la muestra un volumen de recurso madera para aprovechamiento comercial de 20.5 m3 y volumen total de biomasa de 52.8 m3, de acá se infiere volúmenes comerciales totales de 43.7 m3 y 112.6 m3, para el predio Campus Universitario UDES. De este volumen aprovechable se estima que el 70% de madera es aportado por la especie Caracolí (Anacardiumexcelsum), estimándose un volumen comercial por Hectárea de 31 m3/ha y un volumen total de biomasa de 61.4 m3/ha. Para un aprovechamiento total máximo en las 9 has (40% del predio) con cobertura boscosa se calculó un máximo aprovechable de 279 m3 de madera de caracolí, la única especie representativa con posibilidades de aprovechamiento forestal sostenible, las demás especies no presentan condiciones para su aprovechamiento económico, por ser especies consideradas pioneras y no presentan consistencia leñosa para un aprovechamiento.

En cuanto al precio de la madera en Colombia, la organización de cadenas forestales de Colombia en su página web reporta un costo promedio en el mercado local de un m3 de madera de Caracolí de $ 68.500. En consecuencia, se tiene que el valor económico de los bienes forestales extraídos en promedio año del ecosistema es de $ 19.111.500.

En lo referente a la oferta de servicios ambientales (S.A), el predio los Andes de la Universidad de Santander, UDES ha dispuesto de 22.4 hectáreas; por la disposición de flora, propia de bosque alto andino de piso térmico templado, se destaca por ser un importante regulador hídrico, y de significativa oferta de oxigeno -O2- y captura de CO2 en los procesos de fotosíntesis de las plantas, otorgando los respectivos beneficios sociales, no solo a la comunidad de la zona de influencia directa, si no al planeta. Los beneficios reportados a los demás recursos naturales que constituyen el ecosistema boscoso, se entienden como función ecosistémica, no tipificados como BSA, por razones ya expuestas.

En cuanto al volumen de servicios u oferta de O2, no existe unanimidad en los expertos, pero la revista ambiente ecológico en su edición 88 de 2004, estima que algunos bosques capturan 2,6 Ton. de CO2 por Ha/Año y liberan 6,67 Ton. de O2 (Oxígeno) por Ha/Año; mientras más productivo y saludable sea el bosque más eficaz será la liberación de Oxígeno.

Independiente del volumen de O2 y captura de CO2 ofertados por los ecosistemas boscosos, para su mantenimiento es preciso el sacrificio en la explotación económica del suelo y demás recursos de la naturaleza, ocasionando un costo de oportunidad o lucro cesante para el propietario del predio o predios que soporten dichos ecosistemas.

De ahí, que en la búsqueda de una sostenibilidad ambiental que garantice la disposición de los Bienes y Servicios Ambientales (BSA) fundamentales para la supervivencia del hombre, sea necesario compensar a los propietarios de los terrenos donde yacen los ecosistemas, en lugar de recurrir a la compra o expropiación del terreno, pues se estaría solucionando un problema ambiental con un problema social. Para la fijación de la compensación, se debe partir del establecimiento del ingreso que se deja de recibir al no explotar el suelo, como cifra que equivale al valor de los BSA ofertados (tipificados como bienes públicos), que debe ser sufragado por los beneficiarios en general, mediante el Pago por Servicios Ambientales (PSA), y transferidos a los propietarios de los predios contenedores de los ecosistemas.

Para el caso de estudio del campus universitario se estimó de acuerdo con el inventario forestal y la metodología propuesta por el IPPC, un volumen de madera de 31m3/ha. En términos de biomasa a carbono aplicando el factor de 0.5 se tiene 15.5 m3/ha que multiplicado por el promedio de un peso específico de las maderas tropicales semiduras es de 0,56 Kg/m3 se obtiene 8.68 Ton/ha y convertido a carbono almacenado en biomasa aérea se tiene un promedio por hectárea de 31.9 Ton/ha, un peso similar a los obtenidos en bosques secos andinos del Departamento de Antioquia.

En conclusión, para el área del campus se podría obtener una captura de inventario base total en las 9 has de 287 Ton de CO2 (Dióxido de carbono equivalente) almacenadas en la biomasa área del bosque.

En términos reales es la contribución de los bosques fragmentados del campus universitario han capturado en el ciclo de vida que estos bosques han sido conservados un equivalente a 287 Ton de CO2, secuestro total que se convierte en la contribución del campus universitario en capturar este volumen de carbono, que en el caso de ser talados en el hipotético caso, por decisiones de índole de inversión, la comunidad del área metro de Bucaramanga se expondría a recibir esta misma cantidad en la atmosfera deteriorando la calidad de vida de esta comunidad, de aquí su importancia significativa de su preservación.

Estimando crecimientos anuales del bosque o incrementos de biomasa por año se puede estimar la captación por año de acuerdo con el incremento de biomasa y esto se logra en crecimientos altos en los primeros diez años de ciclo de crecimiento de los bosques o programas de reforestación tipo comercial, que poseen especies con buen crecimiento por año y aportando volúmenes aprovechables considerables por año entre 3 a 5 m3/ha/año.

Si la institución de educación superior pretendiera establecer cuál sería el monto que obtendría por el ejercicio intangible de su activo ambiental en procura del secuestro de carbono, tendría que recurrir al mercado (en especial el mercado bursátil de futuros) como proxi para el establecimiento de este monto económico, en el entendido que este no mide de forma holística la importancia y significancia del medio ambiente, prueba de ello se encuentra al revisar la evolución del instrumento financiero creado con el propósito de coadyuvar al medio ambiente médiate unos pagos por conservación del activo ambiental.

La génesis de este instrumento se cimienta en la aprobación y promulgación del denominado protocolo de Kioto, evento que puso en práctica los tratados de la Convención Marco de las Naciones Unidas (ONU) sobre el Cambio Climático, actividad que implicó en gran medida a que los países firmantes reconocieran que durante los últimos 150 años habían sido los principales responsables de los elevados niveles de emisiones de gases de efecto invernadero (GEI), resultado entre otras cosas, de la utilización de combustibles fósiles como motor y energía del sistema industrial.

Una de las tres propuestas que se incluyeron en el Protocolo de Kioto para estabilizar las GEI fueron los bonos de carbono. El instrumento ofrece estímulos económicos para que el tejido empresarial coadyuven en la mejora del sistema operativo de la calidad ambiental y se consiga regular la emisión generada por sus procesos productivos, actividad que licencia a las industrias a emitir CO2 como un bien canjeable y con un precio establecido en el mercado. La transacción de los bonos de carbono simboliza el derecho a emitir una tonelada de dióxido de carbono, con el cual se permite mitigar la GEI, beneficiando a las empresas que no emiten o disminuyen la emisión y haciendo pagar a las que emiten más de lo permitido.

Los volúmenes generados por las emisiones de GEI se calculan en toneladas de CO2 equivalente, y se convierten en Certificados de Emisiones Reducidas (CER). Un CER equivale a una tonelada de CO2 que se deja de emitir a la atmósfera, y puede ser vendido en el mercado de carbono a países con acervo ambiental.

Desafortunadamente los precios en los mercados no han sido los más favorables con la preservación pues al revisar los reportes del Banco Mundial (2017) indican que pese a los avances evidenciados, el 85 % de las emisiones aún no está incluido en la fijación del precio del carbono, y que además, la mayor parte de los precios del carbono actuales son considerablemente inferiores a entre USD 40 y USD 80 por tonelada de CO2 previsto para 2020 y entre USD 50 y USD 100 por tonelada de CO2 previsto para 2030.

Al consultar información referente a los precios del mercado de los bonos del carbón, nos encontramos con lo afirmado por los directivos del Banco Mundial (Figura 4).

Figura 4

Futuros emisiones de carbono

Fuente: http://es.investing.com/commodities/carbon-emissions-historical-data. Periodo 2006 a 2018.

La figura 4 muestra el tracking y evolución de los precios del instrumento proxi para proteger los activos ambientales, los precios actuales obedecen en gran medida a que países como Estados Unidos (país con la mayor contribución por polución al medio ambiente), nunca firmo el protocolo, y adicional a manifestado públicamente la no intención de cooperar con la reducción de GEI, acción que ha traído como consecuencia que los precios de este mecanismo no se ajusten a una realidad ambiental latente.

Revisando el potencial de ingresos que podría generar la UDES con la estructuración y venta de bonos del carbono en los mercados internacionales de futuros, y ya conocido que el predio secuestra alrededor de 287 ton/año de CO2, al multiplicar por el precio de cierre de 14.60 (ver figura 4), con un tasa de cambio en promedio de los últimos doce meses de 3.395 Cop/Eur, los ingresos al año llegarían a sumar 14’225.729, cifra poco atractiva y representativa, al momento de revisar por parte de los funcionarios de la universidad el costo beneficio presente para escenarios de la gerencia del valor; el potencial trade off escogido por parte de los dirigentes estará en función del análisis entre el mantenimiento de este activo ambiental versus el usufructo marginal a tasas que compensen y representen el sacrifico económico que hace está en procura de su mantenimiento.

Dados los intereses de la UDES, y el desarrollo de la Valoración Ambiental mediante el método BSA, se descarta como costo de oportunidad las actividades de explotación agrícola (la cual había sido vocación en los propietarios anteriores) y urbanística. A su vez, es importante destacar que la disposición forestal es de baja densidad al igual que el volumen de biomasa arbórea, siendo más significativa la presencia de especias arbustivas y herbáceas, lo que dificulta una eventual venta de certificados de captación de carbono y liberación de oxígeno, sin embargo, es importante entender y resaltar que el programa UDES verde, potencializará los beneficios ambientales y académico-ambientales, mediante la implementación de programas de sensibilización y concientización por este tipo de activos.

En definitiva, el aporte ambiental del programa UDES verde, implica destinar 22.5 has de suelos de uso sub-urbano y parte de las instalaciones del área donde está construido el campus universitario es decir 4.5 has adicionales, para un total de 27 Has. Esa disposición de suelo para el aseguramiento del programa UDES verde, representa un costo de oportunidad calculado y descrito en la tabla 8.

De acuerdo con las estimaciones elaboradas, se tiene que el campus universitario lagos del cacique de la UDES, en las condiciones existentes de conservación, está creando una economía aproximada de $ 2’807.091.561,60 (ver tabla 8), producto de la explotación de los bienes transables. Este beneficio económico comprende el capital dispuesto por la institución dispuesto para el sostenimiento del ecosistema presenta al interior del campus universitario del cual puede usufructuar tanto la comunidad académica como el público en general para su disfrute ya aprovechamiento en calidad de vida.

Ahora bien, con el direccionamiento establecido en la política institucional de UDES verde, la cual se encamina a la mejora y construcción de un sendero ecológico dedicado a la preservación del predio, actividad que en gran medida le permitirá a la comunidad en general el disfrute de los servicios ambientales mediante la contemplación del paisajismo y recreación, beneficio que le implica a la UDES una inyección de capital adicional por el orden de los $500.000.000, que aunado al valor mostrado en la tabla 8 se llega a un monto total de 3’307.091.560.60, cantidad con la cual se pueden hacer un análisis de valor futuro, que los autores del presente ejercicio dejan planteado para futuras investigaciones.

Tabla 8

Valores obtenidos por la valoración económica de

bienes y servicios ambientas del campus UDES

Bienes |

Montos |

% de participación |

Valor económico del Predio |

2’770.200.000 Cop |

83.8% |

Valor económico oferta hídrica |

3’554.331,6 Cop/año |

0.6% |

Valor económico Maderables |

19.111.500 Cop/año |

0.1% |

Valor económico explotación BSA. |

14’225.729 Cop/año |

0.4% |

Inyección de capital adicional |

500.000.000 Cop |

15.1% |

Total de Bienes transables |

$3’307.091.560,60 Cop |

100.00% |

Fuente: Elaboración de los autores

La tabla anterior evidencia que el valor del predio junto con la inyección adicional de capital abarca el 98.9% del total del capital inmovilizado para la protección y conservación del terreno, capital bastante significativo en términos reales que son beneficios intangibles que percibe la comunidad Bumanguesa y su área metropolitana.

De acuerdo con el desarrollo de los objetivos y con los datos obtenidos, se pueden indicar las siguientes conclusiones:

Existen en el medio diversas clasificaciones para los bienes y servicios ambientales, y de estas se evidencias unas más diversificadas que otras.

Valorar de forma económica el servicio que presta el medio ambiente al planeta en referencia al secuestro de carbón, puede conllevar a descuentos de impuestos y subvenciones, así como el establecimiento de sistemas de pagos por el servicio ambiental.

El hecho de cuidar los aspectos ambientales contribuye directamente con la salud del planeta y el balanceo del cambio climático en el largo plazo.

Se logró obtener no solo la valoración del predio, sino también la valoración de oferta hídrica, la valoración de madera existente, y la cantidad de secuestro de carbono que esta por el orden de las 287 toneladas año de CO2.

De acuerdo a los resultados obtenidos se puede inferir que infortunadamente la biodiversidad existente en el área de preservación que no genera el suficiente secuestro de carbón, por lo que se recurrió al uso del costo de oportunidad y lucro cesante para valorar los activos ambientales que posee la institución.

De acuerdo a los cálculos desarrollados por los autores del proyecto la universidad realiza un esfuerzo financiero para desarrollar la política de UDES Verde que beneficia a la comunidad en general dando ejemplo de responsabilidad social.

Crear una estructura o base de datos con estudios de la Biomasa vegetal en el área de estudio, con lo cual poder cuantificar de una forma dinámica la cantidad de carbono secuestrado por este predio.

Implementar un plan de educación ambiental y de paso financiero con lo cual se pueda dar el reconocimiento por la contribución que en términos monetarios y de salud representan los bienes y servicios ambientales en referencia al ecosistema y al entorno en donde se desarrolla la vida humana y animal.

Continuar con el desarrollo de valoración económica a todas y cada una de los lotes en referencia a los bienes y servicios ambientales que proveen dichos espacios en el área de estudio, con el objetivo de tener un valor estimado con lo cual poder competir con proyectos de desarrollos alternativos.

Realizar estudios de esquemas de pagos por servicios ambientales.

Preservar los lotes con los activos ambientales ya que le permite de acuerdo a la legislación existente en el país exonerar del Impuesto al valor agregado IVA a las inversiones realizadas en la conservación de los activos ambientales y reducir la base gravable en un 20% tal como indica la ley 223 de 1995 y la 44 de 1990 y los artículos 157/158/300 y 424-5 del Estatuto Tributario. Para poder tener derecho al mismo debe realizarse el trámite correspondiente ante el Ministerio de Ambiente y Desarrollo Sostenible.

Alvarez, E., Duque, A., Saldarriaga, J., Cabrera, K., De las salas, G., Del Valle, G., . . . Rodríguez, L. (2012). Tree above-ground biomass allometries for carbon stocks estimation in the natural forests of Colombia. Forest Ecology and Management, 267, 297-308. doi:https://doi.org/10.1016/j.foreco.2011.12.013

Aznar, J., & Estruch, V. (2007). Valoración de activos ambientales mediante métodos multicriterio. Aplicación a la valoración del Parque Natural del Alto Tajo. Economía Agraria y Recursos Naturales, 107-126. doi:10.7201/earn.2007.13.06

Aznar, J., & Estruch, V. (2015). Valoración de Activos Ambientales. Teoría y casos (2da ed.). Valencia: Universitat politècnica de valència.

Aznar, J., Guijarro, F., & Moreno, J. (2007). Valoración agraria multicriterio en un entorno con escasa información. Estudios de Economía Aplicada, 25(2), 551-571. Recuperado el 21 de 10 de 2017, de https://www.redalyc.org/pdf/301/30113193009.pdf

Barbier, E. (1993). Sustainable Use of Wetlands Valuing Tropical Wetland Benefits: Economic Methodologies and Applications. Geographical Journal, 159(1), 22-32. Recuperado el 12 de 08 de 2018, de https://www.jstor.org/stable/pdf/3451486.pdf?seq=1#page_scan_tab_contents

Brown, S. (1997). Estimating biomass and biomass change of tropical forests. Forest Resources Assessmente Publication. Recuperado el 25 de 04 de 2018, de file:///C:/Users/alejandro.acevedoa/Downloads/Brown1997FAOFP134BiomassandBiomassChangeofTropicalForestsAPrimer.pdf

Carbal, A., Mantilla , E., & Quiñones, E. (2010). Valoración monetaria de los bienes y servicios ambientales ofertados por la ciénaga la caimanera. Saber-Ciencia, 5(2), 109-129. doi:https://doi.org/10.18041/2382-3240/saber.2010v5n2.1752

Chave, J., Andalo, C., Brown, C., Cairns, M., Chambers, J., Eamus, D., . . . Yamakura, T. (2005). Tree allometry and improved estimation of carbon stocks and balance in tropical forests. Oecologia, 145, 87-99. doi:http://dx.doi.org/10.1007/s00442-005-0100-x

Costanza, R., D'Arge, R., De Groot, R., Farber, S., Grasso, M., Hannon, B., . . . Van den Belt, M. (1997). The value of the world's ecosystem services and natural capital. Nature. International Journal of science(387), 253-260. doi:10.1038_387253a0

Cristeche, E., & Penna, J. (2008). Métodos de valoración económica de los servicios ambientales. Buenos aires: Instituto nacional de tecnología agropecuaria INTA. Recuperado el 09 de 09 de 2018, de https://inta.gob.ar/sites/default/files/script-tmp-metodos_doc_03.pdf

Díaz, J., Coba, E., Mocha, J., & Mayorga, M. (2018). La biocontabilidad en la conservación de los recursos turísticos naturales: caso de estudio playa de Salinas, Ecuador. Espacios, 31-44. Recuperado el 25 de 03 de 2018, de http://www.revistaespacios.com/a18v39n16/a18v39n16p31.pdf

Epalza, M. (2012). Identificación y clasificación de los principales componentes de la vegetación, criterios para zonificación predio los andes. Bucaramanga: Universidad de Santander.

Figueroa, J. (2005). Valoración de los productos forestales no maderables en la reserva forestal Imataca, bajo el enfoque de la economía ecológica. Caso de estudio, alto del rio botanamo, estado bolívar Venezuela. Estado de Bolivar: Universidad de la Laguna. Recuperado el 21 de 12 de 2017, de https://riull.ull.es/xmlui/bitstream/handle/915/9850/cs220.pdf?sequence=1

Instituto de Hidrología, Meteorología y estudios ambientales. (2009). Informe Anual sobre el Estado del Medio Ambiente y los Recursos Naturales Renovables en Colombia - Bosques 2009. Bogotá: Instituto de Hidrología, Meteorología y estudios ambientales.

Mantilla, E., Cabeza, M., & Vargas, J. (2015). La realidad del desarrollo y la contabilidad ambiental. Saber, ciencia y libertad, 10(2), 133-143. Recuperado el 15 de 9 de 2018, de file:///C:/Users/alejandro.acevedoa/Downloads/Dialnet-LaRealidadDelDesarrolloYLaContabilidadAmbiental-5329131.pdf

Mantilla, E., Vergel, C., & López, J. (2005). Medición de la sostenibilidad ambiental. (1ra ed.). Bogotá: Universidad Cooperativa de Colombia.

Mejía, E., Mora, G., Montes, C., & Montilla, O. (2017). Marco Conceptual de la Biocontabilidad. Sinapsis, 6(1), 94-111. Recuperado el 21 de 09 de 2018, de http://www.eam.edu.co/ojs/index.php/sinapis/article/view/137/194

Penman, J., Gytarsky, M., Hiraishi, T., Krug, T., Kruger, D., Pipatti, R., . . . Wagner, F. (2003). Good practice guidance for land use, land use change and forestry. Hayama: IPCC National Greenhouse Gas Inventories Programme. Recuperado el 15 de 05 de 2018, de https://www.ipcc-nggip.iges.or.jp/public/gpglulucf/gpglulucf_files/GPG_LULUCF_FULL.pdf

Penna, J., & Cristeche, E. (2008). La Valoración de Servicios ambientales: Diferentes Paradigmas. Buenos Aires: Estudios Socioeconómicos de la Sustentabilidad de los Sistemas de Producción y de los recursos naturales. Recuperado el 15 de 09 de 2018, de http://www.proyectoibera.org/centroibera/download/curso_conservacion/la_valoracion_de_servicios_ambientales.pdf

Romero, C. (1997). Economía de los recursos naturales y ambientales (Vol. 2). Madrid: Alianza Editorial.

Tietenberg, T. (1988). Environmental and Natural Resource Economics. Boston:: Scott Foresman And Company.

Vergara, J., & Álvarez, Y. (2017). Métodos de valoración de calidad ambiental desde una visión contable ambiental. Panorama económico, 222-237. Recuperado el 10 de 10 de 2018, de file:///C:/Users/alejandro.acevedoa/Downloads/1558-3264-1-SM.pdf

Zianis, D. (2008). Predicting mean aboveground forest biomass and its associated variance. Forest Ecology and Management, 256(6), 1400-1407. doi:https://doi.org/10.1016/j.foreco.2008.07.002

1. PhD. en profesorado y curriculum, Universidad de Granada. Administrador de Empresas (Prof. Programa Administración de Empresas. Escuela de Economía, Administración y negocios). Universidad Pontificia Bolivariana. Alejandro.acevedoa@upb.edu.co

2. Mg. Matemáticas Universidad de Santander UIS. Lic. Matemáticas (Prof. Dpto. de Ciencias Básicas. Escuela de Ingenierías). Universidad Pontificia Bolivariana. duwamg.prada@upb.edu.co

3. Mg. En Finanzas Universidad de Santander UDES. Economista (Prof. Programa Economía. Escuela de Economía). Universidad Industrial de Santander UIS. vijudaher@gmail.com

4. Magíster en Relaciones Internacionales, Investigador grupo GRICANI, Docente Interno de Administración de Negocios Internacionales de la Universidad Pontificia Bolivariana. Correo: julio.ramirez@upb.edu.co

5. Ingeniero de Sistemas e Ingeniero Industrial. Investigador grupo GRICANI, Docente Interno Administración de Negocios Internacionales de la Universidad Pontificia Bolivariana. Correo: jaime.sarmientos@upb.edu.co