![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 40 (Nº 27) Año 2019. Pág. 18

PEDROZA Pallares, Marilú 1; QUINTERO Quintero, Wilder 2 y ARÉVALO Ascanio, José Gregorio 3

Recibido: 04/04/2019 • Aprobado: 03/08/2019 • Publicado 05/08/2019

RESUMEN: El objetivo del presente artículo es exponer algunos de los resultados obtenidos en la investigación titulada “Modelo de evaluación crediticia para la reducción del riesgo de cartera en la Cooperativa de Caficultores del Catatumbo Ltda., de la ciudad de Ocaña”, dichos resultados están asociados principalmente con los factores que inciden en el riesgo crediticio de la cooperativa. La metodología utilizada se basó en una investigación descriptiva como proceso inicial mediante la aplicación de un cuestionario, para identificar los riesgos ocasionados por el no pago oportuno. Como resultado de lo anterior, se reseñan los factores que afectan el cumplimiento de los pagos de las cuotas pactadas. Finalmente, se presentan las conclusiones del estudio. |

ABSTRACT: The objective of this article is to present some of the results obtained in the research entitled Credit Evaluation Model for the reduction of portfolio risk in the Cooperative de Coffee growers of the Catatumbo Ltda in the city of Ocaña, these results are mainly associated with the factors that they affect the credit risk of the cooperative. The methodology used was based on a descriptive investigation as an initial process through the application of a questionnaire, to identify the risks caused by the non-timely payment. As a result of the foregoing, the factors that affect the fulfillment of the payments of the agreed quotas are outlined. Finally, the conclusions of the study are presented. |

La gestión del riesgo crediticio se convierte en una política procedimental permanente en pro de reducir el riesgo que permite optimizar el desempeño de la estructura de capital y la toma de decisiones relativas a la actividad financiera en las organizaciones, en este sentido (García Hanson & Salazar Escobar , 2005), consideran que la gestión del riesgo es un proceso integral estructurado y continuo implementado a través de toda la organización para identificar, evaluar, medir y reportar amenazas y oportunidades que afectan el poder alcanzar el logro de sus objetivos.

En concordancia con lo planteado anteriormente, en el presente artículo se realizó un análisis del riesgo crediticio en la Cooperativa de Caficultores del Catatumbo Ltda., aplicándose un instrumento de recolección de información a 50 caficultores que se encuentran en mora a 30 de junio de 2018, el cual permitió determinar los factores de riesgo de acuerdo con la metodología de las 5 “C”, evaluando cinco aspectos como: El carácter del solicitante del crédito; la capacidad de pago, el capital disponible como respaldo; y colateral como garantía del préstamo y las condiciones de la economía en general y del sector cafetero.

El presente manuscrito, se estructura de la siguiente manera: en la primera parte, se realiza una revisión documental donde se consultaron bases de datos como Scopus, Scielo y Redalyc que fundamentan la investigación, una segunda parte, en la que se establece la metodología utilizada para la recolección, análisis e interpretación de la información, considerándose la investigación descriptiva con un enfoque cuantitativo que permitió identificar las características o condiciones que pueden afectar el cumplimiento de las obligaciones financieras de los asociados en la cooperativa de caficultores del Catatumbo Ltda.

En la parte final, se presenta el análisis de los resultados obtenidos de la recolección y análisis de la información, el cual evaluó la información sociodemográfica del Caficultor, la información económica y los factores que han contribuido con el incumplimiento de las obligaciones financieras, así como también una síntesis de las conclusiones más importantes que permitieron identificar las principales factores que han afectado el cumplimiento del no pago por parte de los caficultores asociados a la Cooperativa de Caficultores del Catatumbo Ltda., Colombia.

Para el desarrollo de este artículo, se hizo necesario la revisión de estudios sobre la gestión del riesgo crediticio tanto a nivel nacional como internacional, algunos de ellos se destacan a continuación:

Para (Jorion, 1999), el riesgo de crédito abarca tanto el riesgo de incumplimiento, que es la valuación objetiva de la probabilidad de que una contraparte incumpla como el riesgo de mercado que mide la pérdida financiera que será experimentada si el cliente incumple.

Así mismo (Elizondo, 2012), define que el riesgo de crédito puede ser visto desde dos puntos de vista: del lado de los activos financieros, ya que la tenencia de un instrumento de deuda, está expuesto al riesgo de contraparte (riesgo emisor) o bien, del lado de los activos crediticios, los cuales presentan una exposición en lo que se refiere al riesgo de incumplimiento.

En el estudio de (García Hanson & Salazar Escobar , 2005), “Métodos de Administración y Evaluación de Riesgos” La evaluación de riesgos es un proceso enfocado a estimar el impacto de aquellos riesgos que puedan afectar el normal ejercicio de una entidad, recopilando la información necesaria para que la organización pueda tomar una decisión adecuada sobre la necesidad de adoptar medidas preventivas, es necesaria la existencia de una política general de administración de riesgos, la cual debe estar establecida y ser conocida por todos los participantes del proceso, en especial por los niveles gerenciales. La responsabilidad de la gestión de riesgos es exclusivamente de la alta dirección de las Instituciones Bancarias, por lo que es necesario desarrollar sistemas adecuados que identifiquen, midan, controlen y monitoreen los riesgos financieros y no financieros, inherentes a sus actividades, todo en función de su tamaño y complejidad de las actividades que efectúa.

Por otra parte (Arías Figueroa, 2013), realizó un estudio sobre “la gestión del riesgo de crédito y su relación con la liquidez en la cooperativa de ahorro y crédito Andina Ltda.; de la ciudad de Latacunga en el primer semestre del año 2012” de Ecuador, en él se identificó que la cartera vencida en las instituciones financieras es una de las principales causas que ocasiona que no se disponga de recursos necesarios para atender solicitudes nuevas de crédito, requerimientos de encaje y requerimientos efectivos de sus depositantes en el tiempo que lo soliciten. El objetivo principal de este trabajo de investigación fue determinar la relación de la gestión de riesgos de crédito y la liquidez, para reducir el porcentaje de cartera vencida en la cooperativa mencionada.

De igual manera en Colombia se han desarrollado investigaciones sobre riesgo crediticio, según los autores (Meneses Cerón & Macuacé Otero, 2011), el riesgo de crédito se refiere a la posibilidad de que la entidad incurra en pérdidas y se disminuya el valor de sus activos, como consecuencia de que sus deudores fallen en el cumplimiento oportuno de los créditos.

Así mismo (Mejía Quijano, 2004), se refiere a la administración de riesgos como a la coordinación de las acciones en una empresa, que permite manejar la incertidumbre a través del establecimiento de medidas para identificar, valorar y manejar los eventos potenciales que puedan presentarse y afectar el logro de sus objetivos.

Los autores (Castillo Fernández & Pérez Hernández, 2008) en su trabajo de investigación titulado “Gestión del riesgo crediticio: un análisis comparativo entre Basilea II y el Sistema de Administración del Riesgo Crediticio Colombiano, SARC” identificaron que los factores de riesgo a los cuales está expuesta toda la institución constituye el pilar sobre el cual se edifica la gestión del riesgo, en especial para las instituciones financieras que, como agentes que influyen en el desarrollo económico de una nación, deben mantener la confianza de los inversionistas. El riesgo de crédito se constituye en el principal riesgo al que se ve enfrentada la banca y demanda una supervisión alineada con las prácticas internacionales. En este sentido y desde una perspectiva analítica, el artículo aborda la regulación colombiana en materia de riesgo de crédito frente a las disposiciones emitidas en Basilea II y centra su estudio en la banca colombiana.

Finalmente (Vargas Benítez, 2012), realizó un estudio denominado “Elementos de la gestión de riesgos financieros que se deben tener en cuenta en las entidades no vigiladas por la Superfinanciera”, esta investigación tiene como propósito ser una guía y transmitir a los empleados, gerentes o representantes legales de las pequeñas empresas que aún no son vigiladas por la Superintendencia Financiera de Colombia, especialmente las del sector solidario, los conceptos y conocimientos básicos sobre riesgos financieros, entre los cuales se tienen (Riesgo operacional, riesgo de mercado, riesgo de crédito y liquidez), basándose en las directrices que maneja la Superintendencia Financiera de Colombia sobre riesgos como: SARC (Servicio de administración de riesgo de crédito), SARM (Servicio administrativo de riesgo de mercado), SARL (Servicio administrativo de riesgo de liquidez), SARO (Sistema de administración de riesgo operativo), SARLAFT (Sistema de administración de lavado de activos y financiación del terrorismo).

Para obtener la información referente a la determinación de la los factores que inciden en el riesgo crediticio de la Cooperativa de Caficultores del Catatumbo Ltda.; se utilizó la investigación de tipo descriptiva; la cual según (Hernández, Fernández, & Baptista, 2006), mide, evalúa o recolecta datos sobre diversos conceptos (variables), aspectos, dimensiones o componentes del fenómeno a investigar. Se tomó como población y muestra a los asociados que se encuentran en mora a 30 de junio de 2018, a los cuales se les aplicó una encuesta con el fin de identificar los riesgos y los factores que ocasionan el no pago oportuno en ellos.

En primer lugar, se adelantó una revisión documental, mediante la recolección de bibliografía en libros y publicaciones científicas relacionados con el tema investigado; seguidamente se estudiaron los diversos instrumentos diseñados, se identificaron las variables a evaluar para la construcción y aplicación del cuestionario y finalmente se analizaron los resultados obtenidos.

La población se tomó teniendo como referencia los 114 asociados que se encuentran en mora a 30 de junio de 2018 en la cartera vencida que reporta la cooperativa. Para establecer la muestra se hizo necesario la utilización de la fórmula estadística para poblaciones finitas para determinar el número de asociados a tener en cuenta en el estudio:

![]()

Donde:

n = Muestra; N = Población dada en el estudio =114; Z = Indicador de Confianza = 95% = 1.96; P = Proporción de aceptación = 85% = 0.85; q = Proporción de rechazo = 15% = 0.15; E = Error poblacional dispuesto a asumir 7.5% = 0.075; n = 114 (3.8416) (0.85) (0.15) / (114 -1) (0.005625) + (3.8416) (0.85) (0.15); n = 49.6145. n = 50. En la muestra para la población de los asociados en mora a 30 de Junio se tomó 50 asociados, los cuales se seleccionaron por medio de un muestreo aleatorio a quienes se les aplicó el cuestionario para determinar los factores de riesgo y al mismo tiempo, analizar los aspectos claves que se pudieron omitir en el proceso de otorgamiento del crédito de acuerdo con la metodología de las 5 “C”:

1. Carácter del solicitante del crédito en las que se evaluaron variables como edad, sexo, estado civil, tipo de vivienda, estratificación;

2. Capacidad de pago, evaluando variables asociadas con las cargas familiares, ingresos y egresos del deudor;

3. Capital disponible como respaldo, se evaluó la variable cultivo de café medido por hectáreas;

4. Colateral como garantía del préstamo, se evaluaron variables como activos que respaldan la deuda y otras fuentes de ingreso;

5. Condiciones de la economía en general, en el cual se evaluaron variables como la ubicación geográfica, situación política, social y económica de la región, situación del sector cafetero en Colombia, problemas del cultivo de café y los factores que han afectado en algún momento el incumplimiento de los pagos de las cuotas pactadas.

La información recolectada fue analizada desde tres perspectivas, la primera, comprende la información sociodemográfica del caficultor, la segunda, la información económica y la tercera, los factores que han afectado el incumplimiento de los pagos de las cuotas pactadas.

Los resultados más importantes obtenidos en la información sociodemográfica del caficultor se aprecian en la siguiente figura.

Figura 1

Información sociodemográfica del caficultor

Fuente: Elaboración propia

En cuanto a la edad predominante de los Caficultores que solicitan créditos se encontró que el 50% de los asociados (25 personas) tienen una edad promedio de 36 a 50 años, el 42% de los asociados (21 personas) están en el rango de 51 a 55 años. El restante de los asociados se ubica entre edades inferiores a 35 años y superior a 66 años. Esta variable de edad, en el cual predomina el rango de 36 a 55 años contribuye a que la Cooperativa de Caficultores identifique los productos de créditos específicos para dicho rango, así mismo le genera alerta al consejo de administración de la entidad, en cuanto a la implementación de políticas de crédito que incluyan limitantes en el rango de edad, específicamente los que superan los 66 años, para que los asociados puedan acceder a un nuevo crédito.

Respecto al estado civil, se puede deducir que predominan los asociados casados con el 68% (34 personas), le sigue el estado de unión libre con el 12% (6 personas), el separado con el 8% (4 personas) y el 12% restante corresponde a solteros y viudos. De acuerdo con los resultados, se puede argumentar que los asociados “solteros y viudos” son los que menos solicitan créditos, variable importante a tener en cuenta para la asignación de un crédito, en el cual el riesgo de incumplimiento de pago puede llegar a ser bajo.

Los resultados muestran que el tipo de vivienda que sobresale es la propia con un 76% de los asociados (38 personas), variable determinante, pues se convierte en la garantía que el asociado presenta para poder acceder a un crédito con mayor facilidad y la Cooperativa la pueda utilizar como respaldo en caso de incumplimiento del crédito.

Referente al número de personas a cargo, los resultados obtenidos revelan que el 46 % (23 personas) de los asociados responden económicamente por un grupo de 3 a 5 personas, el 38% (19 personas) responden económicamente por un grupo entre 1 a 3 personas y el 16% (8 personas) responden por un grupo de más de 3 personas; este resultado contrasta con los ingresos promedios percibidos por los asociados, en el cual el 60% oscilan entre $251.000 a $500.000, si se compara este ingreso con el salario mínimo vigente legal de Colombia para el año 2019 que es de $828.116 se puede concluir que este factor refleja claramente que los ingresos promedios que obtiene el caficultor, a duras penas le alcanza para cubrir los gastos y necesidades básicas de su núcleo familiar.

Con relación al área destinada para el cultivo de café, los resultados arrojan que el 46% de las asociados manifiestan que tienen entre 1 a 2 hectáreas de café sembrado, el 32% entre 2 a 3 hectáreas y el 22% entre 3 a 4 hectáreas de café; resultados que evidencian que la mayoría de los asociados son pequeños caficultores que cultivan entre 5.000 a 10.000 plantas de café, lo cual les exige acceder a créditos con la cooperativa que en oportunidades no cumplen con dicha obligación.

En cuanto al estrato, los resultados revelan que el 72% de los asociados pertenecen al estrato 1 y el 28% al estrato 2; que de acuerdo con la clasificación de los estratos socioeconómicos en Colombia, estos pueden clasificar las viviendas y/o los predios en 6 categorías denominados así: 1. Bajo-bajo; 2. bajo; 3. medio-bajo; 4. medio; 5. medio-alto y 6. Alto (Congreso de Colombia, 1994); para el caso de los caficultores de la cooperativa objeto de estudio, estos corresponden a estratos bajos que albergan a usuarios con menores recursos, dicha clasificación se hace con base en las características de las viviendas y su entorno urbano o rural.

La segunda perspectiva desde la cual se analizó la información, fue la información económica del Caficultor, ésta se aprecia en la siguiente figura:

Figura 2

Información económica del caficultor

Fuente: Elaboración propia

Para evaluar esta perspectiva, se estudió inicialmente la información económica del caficultor, que de acuerdo con (Jara Bertín & Sánchez Chavarría, 2012), consideran que las empresas más pequeñas generalmente tienen dificultad de acceder a los mercados de capitales y disponen de menores recursos propios, lo que les conduciría a recurrir a un endeudamiento más supervisado para realizar sus actividades de inversión. Al indagar al caficultor sobre a qué otra actividad económica se dedica, los resultados evidencian que el 76% de los asociados son puramente agricultores-caficultores, mientras que el 24% restante ejercen otras actividades distintas y adicionales a la agricultura tales como: la ganadería, la construcción, la avicultura, y el comercio. De acuerdo con la información suministrada por los asociados, a través del instrumento de recolección de información, se determinó que la actividad económica relacionada con la caficultura, les proporciona ingresos que equivalen al 56%, mientras que el 44% de dichos ingresos proviene de otros cultivos.

Respecto a los ingresos mensuales del caficultor, los resultados evidencian que los ingresos percibidos por los asociados oscilan entre $251.000 a $500.000, lo cual corresponde al 60%, le sigue el rango de ingresos entre $501.000 a $1.000.000 con el 30% y el 10% perciben ingresos mensuales entre $0 a $250.000, la situación anterior refleja que los caficultores se encuentran ubicados en la denominada base de la pirámide, personas que viven en condiciones vulnerables.

En cuanto a los gastos mensuales, el 62% de los asociados se encuentra en el rango de $251.000 a $500.000, le sigue el nivel del rango de gastos entre $501.000 a $1.000.000 con el 28% y el 10% poseen gastos mensuales entre $0 a $250.000. Al relacionar los ingresos con los gastos, se puede determinar que los caficultores cuentan con recursos escasos para cubrir sus obligaciones crediticias.

Otro de los fenómenos que incide en el riesgo crediticio de la cooperativa, se asocia con la situación actual del sector, ya que el 64% de los asociados manifiestan que la situación cafetera en Colombia es regular, el 28% la consideran mala, mientras que solo el 8% afirman estar conformes con la situación. Esta percepción desfavorable por parte del caficultor obedece a variables tales como: bajo precio internacional del café, el cual según los caficultores en oportunidades no cubre ni siquiera los costos de producción y en segunda medida los factores climáticos; variables que inciden en el incumplimiento de las obligaciones financieras con la cooperativa.

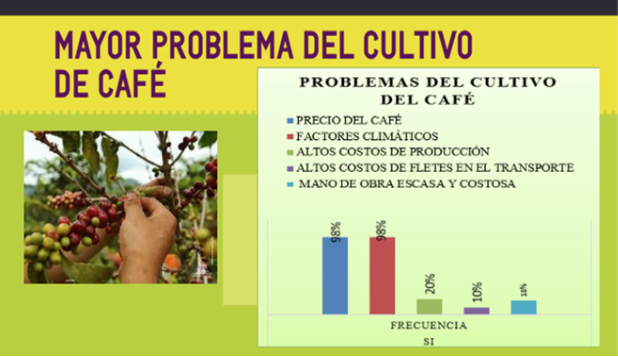

La tercera perspectiva desde la cual se analizó la información, se efectuó con base en los resultados obtenidos en el mayor problema al cual se encuentra expuesto el cultivo de café y los factores que han afectado el cumplimiento de los pagos de las cuotas pactadas, como se aprecia en la siguiente figura:

Figura 3

Problemas del cultivo de café

Fuente: Elaboración propia

De acuerdo con (Mejía Quijano, 2004) para determinar la influencia del entorno en la organización, es necesario, obtener información sobre variables políticas, económicas, sociales, tecnológicas, ambientales, entre otras. En tal sentido, al analizar la variable sobre el mayor problema en el cultivo de café, se evidenció que la mayor dificultad a la cual están expuestos actualmente, se refiere al precio y a los factores climáticos; en razón al exceso de oferta de café en el mercado mundial, y los cambios climáticos que se han convertido en una amenaza para la agricultura especialmente para este cultivo; cada uno con una representación del 98%. Otros factores que afectan se refieren a los altos costos de producción y a la mano de obra la cual es escasa y costosa con el 20%, el 18% respectivamente. Este fenómeno se da por razones que tienen que ver con la migración de los jóvenes hacia la ciudad, la informalidad, el contrabando y otras actividades distintas a las agropecuarias, que les exige menor esfuerzo y que de acuerdo con los caficultores les representa unos mejores ingresos. En este mismo sentido, el 10% de los asociados considera que los altos costos de fletes en el transporte también les han afectado en algún momento, en el cumplimiento de la obligación financiera.

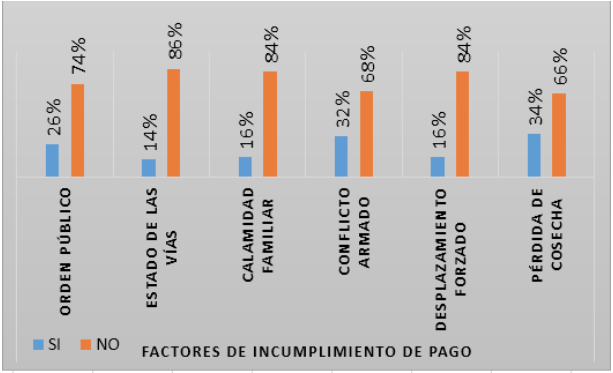

Otros de los factores que inciden en el incumplimiento de los pagos de las cuotas pactadas se observan en la siguiente gráfica:

Figura 4

Factores que han afectado en el incumplimiento de

los pagos de las cuotas pactadas por el Caficultor

Fuente: Elaboración propia.

Los caficultores socios de la cooperativa objeto de estudio, están ubicados en la región del Catatumbo, que para (Marín Carvajal, 2013), es una subregión del departamento de Norte de Santander, ubicada al nororiente del país. En tal sentido, se evidencia en la figura anterior, que otros factores que inciden en el incumplimiento del pago de las obligaciones, se deben a situaciones de orden público, al mal estado de las vías, al conflicto armado, al desplazamiento forzado, a la pérdida de cosecha e incluso a calamidad familiar sufrida por los caficultores.

Finalmente, en la determinación del riesgo crediticio en la cooperativa, se logra identificar los factores de mayor incidencia que hacen que el caficultor incumpla en el pago de las obligaciones adquiridas, considerándolos como factores no controlables por la Cooperativa, dichos factores son externos pero deben ser tenidos en cuenta como medida de control para que el riesgo de crédito disminuya, en la evaluación de un nuevo crédito tomando como referencia el comportamiento histórico de los asociados y las condiciones de la economía.

En la tabla siguiente se sintetizan los riesgos tanto operativos como administrativos, junto con los factores que influyen en el incumplimiento de cartera. Es pertinente aclarar que el criterio para presentar los factores de riesgo en el orden en el que aparecen en la tabla 1, corresponde a la percepción de los caficultores, con respecto al grado de afectación del factor de riesgo en su actividad económica.

Tabla 1

Riesgos operativos y administrativos.

TIPO DE RIESGO |

RIESGO |

FACTORES |

Operativo- Proceso de Recaudo |

Incumplimiento de las obligaciones adquiridas por parte del asociado |

1. Precio del Café. 2. Factores climáticos 3. Insolvencia económica de los asociados. 4. Estado de las Vías. 5. Calamidad familiar. 6. Desplazamiento forzado 7. Orden Público en los diferentes municipios. 8. Conflictos entre fuerzas armadas zona Catatumbo. 9. Pérdida de cosecha. |

Administrativo- Proceso Administración de la Cartera. |

Alto índice de cartera vencida |

1.Incumplimiento en las cuotas pactadas 2 Insolvencia económica de los asociados |

Fuente: Elaboración propia

El propósito principal de los investigadores a través del presente artículo, fue determinar los factores de riesgo crediticio a los cuales están expuestos los asociados de la Cooperativa de Caficultores del Catatumbo Ltda., tomando como base la metodología de las 5 “C”, que consiste en evaluar el carácter del solicitante del crédito; su capacidad de pago, el capital disponible como respaldo; colateral como garantía del préstamo respaldado por activos y las condiciones de la economía en general y del sector cafetero, todo lo anterior, con la finalidad de establecer las causas de incumplimiento en las obligaciones financieras por parte de los caficultores asociados a la cooperativa.

Este manuscrito proporcionó una caracterización acerca de los riesgos que están implícitos en los caficultores, los cuales obedecen a situaciones de precio del café, factores climáticos orden público, al mal estado de las vías, al conflicto armado, al desplazamiento forzado, a la pérdida de cosecha e incluso a calamidad familiar sufrida por los caficultores, los cuales están ocasionando que el indicador de cartera vencida se incremente, convirtiéndose en un riesgo crediticio que preocupa a la administración de la cooperativa.

De igual manera el presente documento sirve de base para nuevas investigaciones que permitan estructurar modelos de evaluación crediticia y además se presenta como un aporte a la práctica de la gestión de cartera dado que en el sector solidario, específicamente las cooperativas dedicadas a la comercialización del café, el tema de sistematización del riesgo es de reciente consideración.

Castillo Fernández, M., & Pérez Hernández, F. (Enero/Junio de 2008). Gestión del riesgo crediticio:un análisis comparativo entre basilea II y el sistema de administración de riesgo crediticio Colombiano SARC. Cuadernos de contabilidad, 9, 229-250.

Congreso de Colombia. (11 de Julio de 1994). Secretaría del Senado de la República de Colombia. Recuperado el 13 de Julio de 2019, de http://www.secretariasenado.gov.co/senado/basedoc/ley_0142_1994.html

Elizondo, A. (2012). Medición integral del riesgo de Crédito. México: Limusa.

García Hanson , J., & Salazar Escobar , P. (2005). Métodos de Administración y Evaluación de Riesgos. Primavera: Universidad de Chile.

Hernández, R., Fernández, C., & Baptista, P. (2006). Metodologia de la Investigación. México: McGraw-Hill.

Jara Bertín, M., & Sánchez Chavarría, S. (Enero-marzo de 2012). Factores determinantes del endeudamiento bancario en la empresa no financiera Chilena. Revista Scielo, 53-84.

Jorion, P. (1999). Valor en riesgo. Limusa, 47.

Marín Carvajal, I. (2013). "Dinamicas del conflicto Armado en el Catatumbo y su impacto Humanitario". Fundacion Ideas para la paz (FIP).

Mejía Quijano, R. C. (2004). La Administración de riesgos empresariales. AD-MINISTER(5), 75-85.

Meneses Cerón, L. Á., & Macuacé Otero, R. A. (julio-diciembre de 2011). Valoración y riesgo crediticio en Colombia. Finanzas y Política Económica, 3, 65-82.

Vargas Benítez, S. P. (2012). Elementos de la gestión de riesgos financieros que se deben tener encuenta en las entidades no vigiladas por la Superfinanciera. Bogotá: Universidad EAN.

1. Contador Público, candidata a Magister en Administración, Universidad Francisco de Paula Santander Ocaña, (Colombia): Correo: mariluz153@hotmail.com

2. Contador Público, Magister en Administración de Organizaciones, Investigador grupo GIDSE, Director Maestría en Administración UFPSO, Universidad Francisco de Paula Santander Ocaña, (Colombia): Correo: wquinteroq@ufpso.edu.co

3. Administrador de Empresas, Magíster en Administración de empresas, Candidato a Doctor en Administración. Docente investigador del grupo GIDSE. Universidad Francisco de Paula Santander Ocaña (Colombia): Correo: jgarevaloa@ufpso.edu.co