![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 40 (Nº 28) Año 2019. Pág. 1

MACAS, Guido O. 1 y ZHANGALLIMBAY, Donald J. 2

Recibido: 03/10/2018 • Aprobado: 02/08/2019 • Publicado 26/08/2019

3. La influencia de los títulos del BCE en la liquidez

RESUMEN: El objetivo de este artículo es analizar, comparar y evaluar el impacto de las medidas de política monetaria no convencional implementadas en Ecuador desde el inicio de la crisis financiera internacional. Estas medidas se concretan en la expansión a gran escala del balance del Banco Central del Ecuador, mediante la compra de activos financieros públicos y privados, y fueron introducidas ante la imposibilidad de incrementar la liquidez en el mercado. Por la compra de títulos se inyectaba dólares y de esa manera se estimuló. |

ABSTRACT: The objective of this article is to analyze, compare and evaluate the impact of unconventional monetary policy measures implemented in Ecuador since the beginning of the international financial crisis. These measures are specified in the large-scale expansion of the Central Bank of Ecuador's balance sheet, through the purchase of public and private financial assets, and were introduced due to the impossibility of increasing liquidity in the market. For the purchase of titles, dollars were injected and that way was stimulated. |

La falta de liquidez en el mercado, asociada con los shocks externos llevaron a las autoridades económicas a emprender préstamos de emergencia y utilizar políticas monetarias no convencionales para, en primer lugar, estabilizar la economía y luego estimular su crecimiento. Por ejemplo, el Ministerio de Finanzas accedió a financiamiento proveniente de China para mantener el gasto público, por varias décadas. El Banco Central del Ecuador (BCE) retomó su papel de regulador de la liquidez, en una economía dolarizada, y eventualmente empezó a comprar bonos y títulos valores en una escala sin precedentes que llegarían a sumar miles de millones de dólares, a partir de enero del 2015.

Es que la nueva normativa establece que el BCE puede regular la liquidez y el crédito de la economía ecuatoriana, con el objetivo de mantener la estabilidad de precios, los equilibrios monetarios de la balanza de pagos y adecuados márgenes de seguridad financiera. Y su herramienta es adquirir títulos valores emitidos por el sector público y por el sector financiero.

Sólo en el año 2008 el fenómeno inflacionario cobró impulso. El aumento del gasto público y la inflación internacional provocaron el alza de precios en los mercados (Telégrafo, 2012). Lo que obligó a utilizar herramientas no tradicionales como la emisión de los títulos valores.

Además, podrá emitir Títulos del Banco Central (TBC) totalmente respaldados con los activos de la institución, contando para ello con la aprobación previa del ente rector de las finanzas públicas, de conformidad con lo que dispone el artículo 142 del Código Orgánico de Planificación y Finanzas Públicas.

La política monetaria no convencional se caracteriza por influir en la liquidez de una economía mediante mecanismos de transmisión del banco central (es decir, "orientación anticipada") o las compras de activos en papeles.

Los programas de compra de activos en papeles comúnmente se denominan flexibilización cuantitativa (QE), aunque podrían denominarse "alivio del crédito" (Bernanke (2012)) porque su efecto sobre la liquidez o sus determinantes (depósitos, emisión de monedas en circulación y cuasi dinero), será clave ya que se recicla el mismo dinero que permanece en las cuentas del Central y genera movimiento en los balances de cartera. Al proporcionar un comprador consistente de activos, un banco central puede alentar a otros participantes en el mercado y aumentar los multiplicadores monetarios.

Estos instrumentos no convencionales que involucran influir en la liquidez directamente con la compra de bonos o títulos valores de las entidades financieras privadas y del propio Gobierno, se pueden distinguir de otras actividades no convencionales del banco central que están más estrechamente relacionadas con el papel de prestamista de último recurso cuando no estaba la dolarización.

Desde que Ecuador sustituyó su modelo monetario por la dolarización se dieron cambios legales que permitieron abrir camino a las nuevas decisiones de política económica. Con la dolarización el Central dejó de ser el brazo ejecutor de la Política Monetaria tradicional a través de la emisión de moneda nacional, excepto la fraccionaria, además dejó de ser el prestamista de última instancia y perdió su capacidad de realizar operaciones de mercado abierto. Si bien la idea inicial con el nuevo modelo era de reducir la vulnerabilidad externa, favoreciendo la convergencia de la inflación y las tasas de interés a sus niveles internacionales y reduciendo los costos de transacción con la economía mundial, esto no pudo concretarse. Se esperaba que la estabilidad resultante impulsar el crecimiento (Larrea, 2004).

Pero en los últimos 18 años, eso no fue impedimento para intervenir con mecanismos monetarios no muy tradicionales y no convencionales para regular el mercado.

Con tasas de interés congeladas y reguladas, el Central persiguió políticas monetarias no convencionales para estimular la economía, incluida la orientación a futuro sobre destinos de créditos de la banca y compras de bonos del Gobierno o de otras entidades financieras denominadas compras de activos a gran escala (LSAP) o flexibilización cuantitativa (QE). El objetivo directo de tales políticas es aumentar la oferta monetaria, es decir la liquidez para apoyar los mercados de crédito, especialmente para los sectores productivos, con el fin de estimular en última instancia la actividad económica real.

Y cuando las tasas de interés a corto plazo se ubican en cero, ya no existe efectos positivos con la intervención de una política monetaria tradicional. Pues una compra en el mercado abierto de un título del Tesoro a corto plazo con dinero recién creado representa un intercambio de activos esencialmente equivalentes. Tal intercambio es obviamente incapaz de bajar más la tasa a corto plazo, y no está claro cómo el intercambio podría afectar cualquier magnitud de interés económico (Hamilton Y Wu, 2011).

Otros bancos centrales también aplicaron políticas no convencionales. Fawley y Neely (2013) detallan los programas de flexibilización cuantitativa de los cuatro principales bancos centrales: la Reserva Federal, el Banco de Inglaterra, el Banco Central Europeo y el Banco de Japón durante la reciente crisis financiera y la recuperación. Todos estos bancos centrales inicialmente buscaron compras de activos no convencionales para aliviar la angustia del mercado financiero, pero sus objetivos pronto se ampliaron para incluir el logro de los objetivos de inflación, estimular la economía real y contener la crisis de la deuda soberana europea. La naturaleza de los respectivos sistemas financieros influyó fuertemente en los métodos de política no tradicionales. Es decir, el Banco Central Europeo y el Banco de Japón se centraron en los préstamos directos a los bancos, mientras que la Reserva Federal y el Banco de Inglaterra compraron bonos para expandir sus respectivas bases monetarias.

Desde que se utilizaron estos mecanismos, una literatura considerable y creciente ha estudiado empíricamente sus efectos. Las diferencias en las políticas no convencionales entre los bancos centrales dificultan la generalización de sus efectos (Fawley y Neely (2013)). Por lo tanto, este documento se centra específicamente en la literatura empírica sobre los efectos de la política monetaria no convencional de Ecuador. Tanto en los determinantes de la oferta monetaria, liquidez total como en la economía real. Por lo tanto, también revisamos la literatura sobre la teoría de tales políticas, aunque de manera superficial, para ayudar a interpretar los resultados empíricos.

La crisis financiera del 2008 que contagió a los grandes y pequeños mercados, puso en apuros a los ejecutores de las políticas económicas de los bancos Centrales de las economías desarrolladas. La típica estrategia convencional de aumentar o bajar las tasas de interés para contener los incendios económicos ya no daba resultados, pues en algunos casos ya estaban cercanas a cero y no había márgenes de maniobra.

Esas limitaciones obligaron a países como Estados Unidos, La Unión Europea, Japón y hasta Reino Unido a emplear medidas no convencionales de Política Monetaria. Entre ellas, la expansión del balance de todos los bancos centrales. El objetivo principal fue influir en los mercados crediticios y en las condiciones financieras generales de cada economía. Las principales medidas adoptadas en EE. UU., Reino Unido y Eurozona fueron: la provisión de fondos a entidades no bancarias para favorecer la liquidez y reducir los diferenciales de riesgo en determinados mercados (como los pagarés de empresa, bonos de totalización de activos y deuda corporativa), así como la compra directa de valores emitidos por el sector público con el fin de ejercer una influencia más general sobre los rendimientos de referencia (Disyatat, 2009).

Es más, el Banco Central Europeo aplicó medidas no convencionales con el objetivo de acelerar los flujos de los créditos a la economía sin necesidad de reducir las tasas de interés. Las medidas de apoyo reforzado al crédito no tratan de ajustar el mecanismo de transmisión monetaria, sino que pretenden crear un «efecto umbral: las medidas deben abordar un problema de gran magnitud y ello justifica su acción excepcional» (Trichet, 2010b).

La otra medida no convencional fue la de proveer fondos a entidades no bancarias para favorecer la liquidez y reducir las diferencias de riesgo en determinados mercados bursátiles.

Esa estrategia también se repitió en Estados Unidos, donde la Reserva Federal aplicó en el 2009 un programa de compra de activos (Large-Scale Asset Purchase Program) materializado en operaciones de mercado abierto permanentes con títulos del Tesoro (Treasury OMO) y con títulos garantizados por hipotecas (Mortgage-Backed Securities OMO). El objetivo era impulsar el crédito en los mercados privados.

Es más, si se analiza la política de balance como una extensión natural a la política de tipos de interés, donde se va a influir en los mercados interbancarios, mercados crediticios o condiciones generales de la economía. El conjunto de medidas implementadas ha recibido la denominación de «medidas no convencionales de política monetaria» (Esteve, 2011).

En esa carrera de utilizar nuevas estrategias económicas para enfriar el recalentamiento de los principales sectores económicos, se suma también el Banco Central del Inglaterra. Su jugada fue inyectar liquidez a los mercados financieros, a través de la expansión de los volúmenes en las operaciones de mercado abierto y compras de activos financieros a corto y mediano plazo.

Estos movimientos financieros se realizaban en primera instancia con cargo a la emisión de títulos del Tesoro a corto plazo y con operaciones de gestión de liquidez realizada por la Oficina de Gestión de Deuda. Luego se realizó mediante la emisión de reservas del banco central y el tipo de activos adquirido se amplió para incorporar a los bonos del Estado a 50 años. Esta política monetaria no convencional fue bautizada con el nombre de Quantitative Easing (QE).

Los instrumentos no convencionales que más se usaron fueron los denominados Forward Guidance, el Quantitative Easing (QE) o expansión cuantitativa, credit easing y las Operaciones de inyección ilimitada de liquidez. El primero busca orientar al mercado sobre las expectativas futuras del banco central o del gobierno para influir en el mercado financiero sobre el manejo económico. La vía que se utiliza es la comunicación de los principales funcionarios del central y finanzas.

Los tres restantes se usan en países que mantienen sus propias monedas y puede optar por ese mecanismo; pero las economías dolarizadas pueden aprender de esa experiencia, pero no desde la expansión monetaria sino de la emisión y expansión de bonos de deuda emitidas por el sector público con el objetivo de captar recursos de los mismos sectores o del sector privado que se considere como un aliado o que desea colaborar con la economía.

Dado que el dinero y los valores son sustitutos imperfectos, estos programas resultaron en un reequilibrio de la cartera de activos de los Estados Unidos, el Reino Unido, área euro, y Japón, bancos y corporaciones, que a su vez aumentaron los precios de los activos (Korniyenko, Y. & Loukoianova, E, 2015).

Estas nuevas opciones de manejo de la liquidez se concentran en una política de balance del Central y en el direccionamiento de las variables financieras y reales del mercado. Se analiza la política de balance como una extensión natural a la política de liquidez y se explican los distintos tipos de aplicación, en función del aspecto concreto sobre el que se va a influir: depósitos, mercados interbancarios, crediticios o condiciones generales de la economía. Cada banco central ha desarrollado una expansión de su balance de acuerdo con la estructura de su área de acción. Los términos quantitative easing o relajación cuantitativa, credit easing o relajación crediticia y política de crédito son modalidades distintas de políticas de expansión de balance. La diferencia entre ellas se determina a partir del énfasis que adopta la autoridad monetaria en aspectos concretos de la intervención.

Para evaluar el impacto de la política monetaria no convencional en la liquidez de la economía: la experiencia de Ecuador requiere establecer la asociación entre las variables para este estudio; se aplica un análisis de regresión (modelo MCO) entre las variables de la política monetaria no convencional, la liquidez (o la oferta monetaria) y los depósitos, para llegar a llegar a entender el tipo de relación existente. Los datos se obtienen de fuentes secundarias, entre ellas, referencias, libros, Internet, boletín anual del BCE, hasta el 2018. En este estudio, el modelo se estima para determinar en qué medida las variables influyen en la liquidez y el nivel de depósitos de la economía ecuatoriana.

La dolarización de la economía cambio la hoja de ruta de hacer política monetaria y acompañada de varios cambios legales que buscaron abrir camino a las nuevas decisiones de política económica. Entre el 2000 y 2018 las modalidades de instrumentos monetarios se multiplicaron en una economía dolarizada.

Ese periodo también fue marcado por tres etapas que se convierten en el termómetro para intervenir, vigilar, mantener y fortalecer la existencia y blindaje del modelo, ante ataques ideológicos, nacionalistas y extremistas que buscan recuperar la soberanía monetaria.

La aplicación de nuevas normativas, a través de las conocidas Leyes Trole I y II, dio camino a la reactivación económica pues se requería liquidez en el mercado, y la primera opción era con los procesos de privatización y la modernización del Estado. Ahí se incluyen reformas a los sectores laborales, petroleros, mineros, electricidad y las reformas tributarias.

Pero la Política Monetaria no quería quedarse en papeles y mantuvo ciertas herramientas de acuerdo con las exigencias del esquema. Se utilizó como instrumento regulador de la liquidez al encaje ya que permite expandir o contraer la base monetaria, y se implementó un mecanismo de reciclaje de liquidez. Entre enero y julio del 2001 se aplicaron varias resoluciones para facilitar la circulación de los dólares en la economía. La regulación N°0732001, estableció un encaje único del 4% para depósitos y captaciones en dólares de las instituciones financieras, y se aplicaron cambios en el encaje para las instituciones financieras públicas y privadas sobre la base total de depósitos y captaciones en dólares. Y la Regulación N° 82-2001, exoneró de encaje por dos años a las compras de activos y/o pasivos, así como se modificó el encaje que deberían tener las instituciones financieras en cuentas en el Banco Central, quedando a criterio de cada institución sujetas a encaje.

Las políticas de reciclaje de liquidez también fue un apoyo para la dolarización. El Central, empezó a conceder operaciones de reporto hasta por un monto máximo equivalente al saldo de Títulos del Banco Central en circulación. Estas operaciones consistían en emitir y colocar obligaciones del Central, mediante las regulaciones establecidas y determinando las instituciones del sistema financiero que pueden comprar dichas obligaciones. Además, realizar operaciones de reporto con instituciones financieras públicas y privadas sujetas a encaje, con títulos valores emitidos o avalados por el Estado, a través del Ministerio de Economía.

Dentro de la ley de Transformación Económica se estableció el desagio de las tasas de interés que consistió en un reajuste de las tasas activas y pasivas, en 16.82% y 9.35%, respectivamente. Así también, luego de un año de aplicada la dolarización el Central, redefinió sus funciones en el nuevo esquema monetario. Su misión ahora era de promover y coadyuvar a la estabilidad económica del país, tendiente al desarrollo. Eso implicaba realizar el seguimiento del progreso macroeconómico; contribuir en el diseño de políticas y estrategias para el desarrollo de la nación; y ejecutar el régimen monetario de la República, que involucra el sistema de pagos, invertir la reserva de libre disponibilidad y, actuar como depositario de los fondos públicos y como agente fiscal y financiero del Estado (Castillo, 2016).

La segunda etapa de la dolarización se caracteriza por cambios estructurales internos y los primeros shocks internacionales que afectan a los indicadores macroeconómicos y por ende un remezón a la dolarización.

Entre los cambios internos se registra la nueva administración política del Gobierno basado en un modelo socialista, donde la redistribución de la riqueza y el mejoramiento de la calidad de vida, se convierten en los principales objetivos de la política económica o de las políticas públicas. El nuevo modelo económico exige un cambio estructural y empezó con la aprobación de la nueva Constitución del 2008. Los artículos, el 302 y 303, sostiene que “La formulación de las políticas monetaria, crediticia, cambiaria y financiera es facultad exclusiva de la Función Ejecutiva”, la cual tiene como uno de sus objetivos, promover niveles y relaciones entre las tasas de interés pasivas y activas que estimulen el ahorro nacional y el financiamiento de las actividades productivas. Eso permitirá que se mantenga una estabilidad de precios y los equilibrios monetarios en la balanza de pagos, de acuerdo al objetivo de la estabilidad económica.

Es así que la política monetaria en la dolarización siguió limitada al control sobre los coeficientes de encaje legal de los bancos y de una manera leve en la fijación de las tasas de interés. La inflación ya no era causa por exceso de liquidez sino por coyunturas internacionales, pues desde el 2008 las causas de altos niveles de inflación se generan en los productos alimenticios que por factores exógenos empezaron a aumentar.

La tasa de interés cada vez dejo de ser manejada por el Gobierno como una forma de reactivar la economía o controlar la inflación. Más bien utilizó el encaje legal como una herramienta monetaria para que la banca levante las reservas bancarias y la liquidez. En primer lugar, se creó el Fondo de Liquidez en febrero de 2009 como un fondo de reservas y prestamista de última instancia para respaldar a los depósitos de los bancos privados. Inicialmente, los bancos fueron obligados a contribuir el tres por ciento de sus depósitos, y cada año deben aportar un 0,25 por ciento adicional. En segundo lugar, en marzo de 2009, el BCE introdujo regulaciones requiriendo que los bancos privados mantengan al menos el 45 por ciento de sus reservas (sin incluir sus contribuciones al Fondo de Liquidez) dentro del país, así creando el Coeficiente de Liquidez Doméstica.

También se debe incluir las reformas momentáneas que se hicieron a la Ley Reformatoria a la Ley de Régimen Monetario y Banco del Estado, que faculta la regulación de las tasas de interés del sistema financiero. A eso se suma la disposición al directorio del Banco Central del Ecuador para que se reactiven las operaciones de mercado abierto ya sea de manera bursátil o extrabursátil. Entre los mecanismos está la de emitir y colocar en el país o en el exterior, obligaciones financieras o títulos del Banco Central del Ecuador; captar y colocar instrumentos financieros de corto, mediano y largo plazo, emitidos por diferentes sectores de la economía; y realizar operaciones de reporto en dólares de los Estados Unidos de América.

Estas operaciones serán exclusivamente de liquidez, por lo tanto, tendrán acceso a ellas las instituciones financieras que tengan constituido al menos el mínimo patrimonio técnico requerido por ley. Esto implica que el Ejecutivo recupera uno de los instrumentos que fue debilitado con la dolarización, pero su funcionamiento dependerá de los aliados que mantenga en la economía como la banca y los sectores económicos que mantengan liquidez.

Eso provocó que la cantidad de dinero aumente en circulación en la economía pero generó otros problemas como el incremento de la demanda de los bienes extranjero, lo cual quedó demostrado en el incremento promedio del 14,24 % que han sufrido las importaciones totales del país durante 7 años, situación que obviamente ha hecho que el saldo de la balanza comercial se vuelva negativo en ciertos periodo estudiado (Lozano, 2014).

Un nuevo marco legal redefinió y resucitó los tentáculos de la política monetarias en una economía dolarizada. Desde septiembre del 2014 se cuenta con el nuevo Código Orgánico Monetario y Financiero que reemplaza a más de dos docenas de leyes, y crea un nuevo marco jurídico y una Junta de Notables denominada Junta de Políticas y Regulación Monetarias y Financiera, que son los responsables de la política económica, de la producción, de las finanzas públicas y demás actividades. Entre las más importantes está las políticas de liquidez y la utilización de los instrumentos de política monetaria como la reserva de liquidez, proporción de liquidez doméstica; la composición de la liquidez total; el manejo de las tasas de interés; operaciones de mercado abierto; la emisión de títulos del Banco Central del Ecuador (TBC); planes de inversión doméstica, las ventanillas de redescuento y demás.

Este Código faculta y otorga todos los poderes y acciones al Central, para de una manera absoluta y discrecional, administre los flujos monetarios, financieros, de capitales y comerciales del país. Es decir, aumentar aún más los controles que el Gobierno tiene sobre la economía y los agentes económicos. Y es así que desde su aplicación empezó rápidamente a usarlo como herramienta para incrementar la oferta monetaria en forma no convencional. Después de casi una década de suspensión se reactivaron la compra de bonos al Gobierno. A diciembre del 2015 las compras de esos papeles se ubicaron en 1.000 millones de dólares para luego ubicarse en más de 4.000 millones a octubre del 2016. Y para junio del 2018 ya se puso en 3.000 millones.

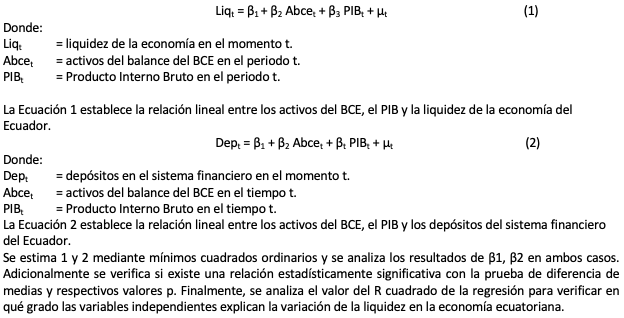

Gráfico 1

Fuente: BCE

Elaboración: Los autores

Los títulos valores emitidos por el sector público y el sector financiero se clasifican en cuatro categorías. La primera se refiere a otras entidades de depósitos donde se incluye los datos del Banco Nacional de Fomento, ahora BanEcuador y se clasifica como inversión doméstica.

Luego se componen las denominadas Otras Sociedades Financieras donde se incluyen la Corporación Financiera Nacional (CFN), Banco Ecuatoriano de la Vivienda y las otras sociedades financieras.

Y la tercera es el Gobierno Central que emite bonos y el Central los adquiere y de esa manera ayuda a cumplir sus obligaciones, Finalmente son los No Residentes donde se contemplan inversiones que realiza el Central en títulos emitidos por instituciones financieras del exterior y bonos de Gobierno de otros países.

Otra estrategia que se utiliza como política no convencional es que las tasas de interés resucitan como instrumento clave y legítimo de la política monetaria. Uno de sus artículos del Código dispone que la Junta Monetaria fije el nivel de las tasas de interés que regulen las transacciones que se realizan en el sistema financiero; por lo tanto, tiene la responsabilidad de fijar las Tasas de interés Activas y Pasivas.

Con la nueva norma, el Banco Central del Ecuador, sustentó que la aplicación de los instrumentos de Política Monetaria, se ha realizado en función de las necesidades de liquidez del mercado financiero y que, a partir del nuevo Código Financiero, estructura las nuevas formas de liquidez que garantizará el crecimiento y desarrollo de los ecuatorianos.

De ahí que su principal brazo ejecutor de la nueva política monetaria ecuatoriana ya no será el banco central sino la banca privada. Ahora su tarea, vigilada por la Junta Monetaria, será dejar a un lado la oferta de crédito productivo y de consumo a corto plazo, para empezar a conceder préstamos a mediano y largo plazo que requiere la economía.

Los propios voceros del banco Central sostienen que el Gobierno considera que los bancos deben tener en el país (en el Banco Central del Ecuador) el 60% de su dinero de respaldo económico, lo que permitirá tener una mayor oferta monetaria.

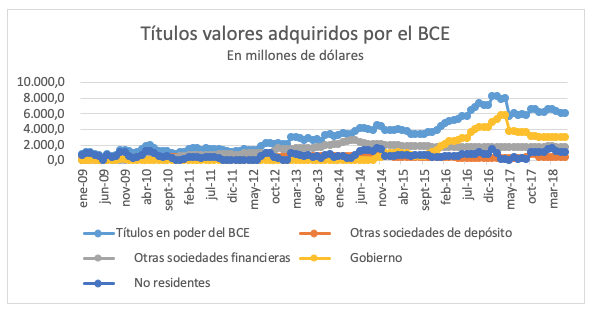

Gráfico 2

Fuente: BCE

Elaboración: Los autores

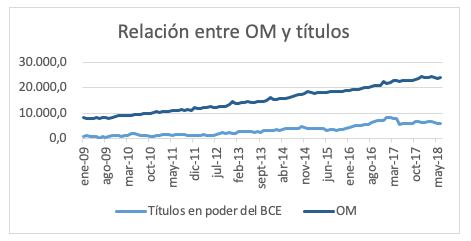

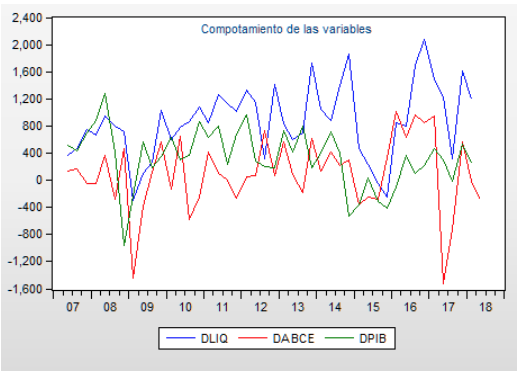

Y si se analiza la relación entre la adquisición de títulos entre el 2007 y 2018 y los depósitos se puede determinar que en cierto grado, la intervención del Central pudo mover los depósitos en la misma dirección y por ende la oferta monetaria y la liquidez de la economía.

Gráfico 3

Fuente: BCE

Elaboración: Los autores

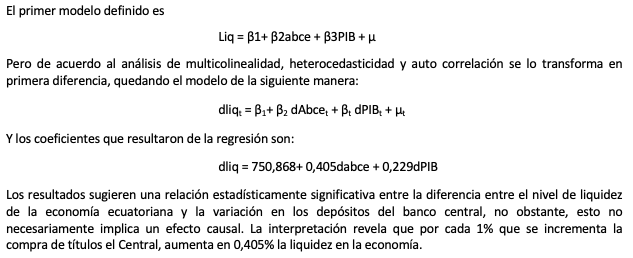

Con la aplicación de un modelo económetrico y usando la data desde el primer trimestre del 2007 hasta el primer trimestre del 2018 se pudo describir una relación entre la variable dependiente (liquidez) y la adquisición de títulos por parte del banco central (ABCE) y el PIB.

Cuadro 1

Fuente: BCE

Elaboración: Los autores

Se puede determinar que la primera diferencia de la variable abce es significativa y del PIB no lo es sobre la liquidez, así mismo el coeficiente de determinación demuestra que el modelo tiene una bondad del 20% y el F calculado es significativo puesto que su valor de probabilidad es cercano a cero.

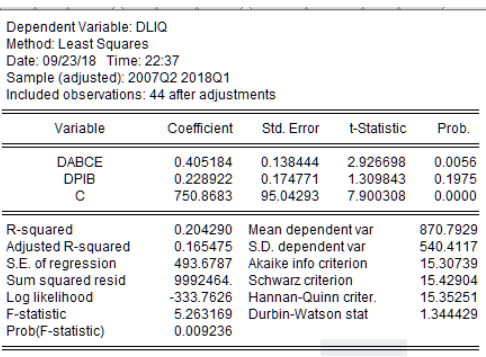

Cuadro 2

Fuente: BCE

Elaboración: Los autores

Se puede determinar que la primera diferencia de la variable abce y del PIB son estadísticamente significativas sobre los depósitos, así mismo el coeficiente de determinación demuestra que el modelo tiene una bondad del 26% y el F calculado es significativo puesto que su valor de probabilidad es cero.

Gráfico 4

Fuente: BCE

Elaboración: Los autores

El uso de política monetaria no convencional se convierte en una opción para garantizar la liquidez en la economía. También encontramos que, en el régimen no convencional, los depósitos y la liquidez respondieron a las compras de títulos valores del sector público y financiero, aunque con un retraso menor.

La última reforma que creó el Código Orgánico Monetario y Financiero, fue clave para reactivar las herramientas monetarias que habían desaparecido con la dolarización. La aplicación de un fondo de liquidez, como requisito indispensable para el cumplimiento de los objetivos de la política monetaria y la creación del dinero electrónico como medio de pago tratan de aumentar la velocidad de circulación del dinero.

La compra de bonos y títulos valores emitidos por el sector público y financiero, por parte del Banco Central del Ecuador, tienen un efecto del 26% en el comportamiento de los depósitos y por ende en la oferta monetaria y en la liquidez total de la economía. Cada vez que se incrementa en 1% la compra de títulos, los depósitos se incrementan en un 0,22%. Lo mismo sucede con el efecto en la liquidez y se ubica en un 0,40% pero su bondad de ajuste llega al 20%. En ambos casos hay otras casas que afectan estas dos variables monetarias.

El control en la fijación de las tasas de interés y el otorgamiento de crédito de la banca a los sectores productivos también son consideradas como las nuevas herramientas de la política monetaria. Los nuevos retos son fortalecer los flujos monetarios y garantizar la liquidez necesaria que requieran los agentes económicos.

Desde el 2000 la economía ecuatoriana sólo puede inyectarse de dólares a través de las exportaciones (petroleras y no petroleras), inversión extranjera, remesas, turismo y endeudamiento para que los agentes económicos operen en el mercado, pues ya no se puede usar los instrumentos convencionales de la Política Monetaria como emitir dinero. Por lo que un shock externo como la caída del precio del petróleo, una crisis en los mercados internacionales y limitado acceso a los créditos puede afectar el comportamiento de la economía.

Si bien, el uso de las políticas no convencionales, alivia momentáneamente los problemas de liquidez, no se convierten en la solución eficiente por lo que se debe buscar mecanismos para que los dólares ingresen permanentemente al mercado y se queden por largo tiempo ya sea en inversiones, exportaciones o turismo.

Banco Central del Ecuador. Cartas de Intención suscritas por el Gobierno del Ecuador con el Fondo Monetario Internacional, BCE, Quito, 1990.

Banco Central del Ecuador, Boletín Monetario Semanal No. 506

Bernanke, B.(2012) : Monetary Policy since the Onset of the Crisis. Federal Reserve Bank of Kansas City Economic Symposium.

Castillo, C. (2016): Política Monetaria del Ecuador 2000 – 2015. Universidad Estatal Península de Santa Elena

Constitución de la República del Ecuador, 2008.

Código Orgánico Monetario y Financiero, Registro Oficial 332del 12 de septiembre del 2014.

Diario EL TELÉGRAFO bajo la siguiente dirección: http://www.eltelegrafo.com.ec/noticias/masqmenos-2/1/el-desempeno-economico-en-dolarizacion

Disyatat, P. (2009) Unconventional monetary policies: an appraisal. Bank for International Settlements

Fawley, B & Neely,C (2013): Four Stories of Quantitative Easing. Federal Reserve Bank of St. Louis Review, January/February 2013, 95(1), pp. 51-88.

Esteve, V & Albentosa, M (2011): La utilización de medidas de política monetaria no convencional frente a la crisis financiera internacional. Universidad de Valencia.

Hamilton, J. & J. Wu (2011): «The Effectiveness of Alternative Monetary Policy Tools in a Zero Lower Bound Environment», mimeo, University of California at San Diego.

Larrea M., Carlos. (2004). Dolarización y desarrollo humano en Ecuador. Iconos. Revista de Ciencias Sociales, núm. 19, mayo, 2004, pp. 43-53. Facultad Latinoamericana de Ciencias Sociales. Quito, Ecuador.

Lozano, L (2014): El control monetario en Ecuador a partir de la Dolarización y sus efectos económicos y sociales período 2007 – 2013. Universidad de Guayaquil.

Korniyenko, Y. & Loukoianova, E (2015): “The Impact of Unconventional Monetary Policy Measures by the Systemic Four on Global Liquidity and Monetary Conditions”. Fondo Monetario Internacional.

Trichet, J. C. (2010B): «Reflections on the nature of monetary policy non-standard measures and finance theory», speech on Opening address at the ECB Central Banking Conference, Frankfurt, 18 November 2010.

1. Docente de la Universidad Ecotec de Samborondón. Magíster en Negocios Internacional y Gestión de Comercio Exterior de la Universidad Estatal de Guayaquil, Ecuador. Email: gmacas@ecotec.edu.ec

2. Docente y asistente de investigación laboratorio experimental de la Escuela Politécnica del Litoral (Espol), Magíster en Ciencias Económicas (Espol), Ecuador. Email: djzhanga@espol.edu.ec