![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 40 (Nº 30) Año 2019. Pág. 24

ATEHORTÚA CASTRILLÓN, Tania 1 y AGUDELO HERNÁNDEZ, Didier Mauricio 2

Recibido: 30/03/2019 • Aprobado: 30/08/2019 • Publicado 09/09/2019

2. Conceptos y teorías alineadas al Capital Intelectual

3. Capital intelectual como activo intangible desde la perspectiva normativa

4. Modelos de medición del capital intelectual como valor extracontable

RESUMEN: Los estados financieros que son resultado del proceso contable y financiero no revelan toda la información que necesita una empresa y sus usuarios para tomar decisiones, por ejemplo no se revelan el capital intelectual que la compañía ha generado en el transcurso normal de su operación. Por lo tanto, el objetivo de este trabajo es realizar una revisión conceptual del capital intelectual, su gestión y modelos, así como de la normativa contable aplicable en Colombia, específicamente para el tema de activos intangibles. |

ABSTRACT: The financial statements that are the result of the accounting and financial process do not reveal all the information that a company and its users need to make decisions, for example the intellectual capital that the company has generated in the normal course of its operation is not disclosed. Therefore, the objective of this paper is to conduct a conceptual review of intellectual capital, its management and models, as well as the accounting regulations applicable in Colombia, specifically for the issue of intangible assets. |

Las actividades económicas de una empresa están compuestas principalmente por elementos intangibles, como por ejemplo las tareas, procedimientos, sistemas, bases de datos, software, conocimiento, experiencia, relaciones, confianza y motivación de los empleados, entre otros. Estos intangibles son denominados activos intangibles o capital intelectual, y pueden ser considerados la fuente de ventaja competitiva de las organizaciones, ya que son propias de cada entidad, sin embargo, dichos intangibles son difíciles de medir, controlar y gestionar para la organización debido a que es inexacto, aunque en muchos modelos de medición es apreciado por el valor extracontable de la empresa (diferencia entre valor de mercado y valor en libros).

En concordancia, el análisis de las normas contables que abordan el concepto de activo intangible deja entrevisto la dificultad que se presenta para el reconocimiento del capital intelectual a nivel contable, sin embargo, esto no exime a las organizaciones de la responsabilidad que tienen para gestionar dichos activos, dado los beneficios que le pueden generar, ya que el desempeño de una compañía está medido por el uso efectivo de sus recursos y la efectividad de las decisiones tácticas y estratégicas. En este sentido, el nivel de capital intelectual que tenga una empresa y gestión que haga de este, llevarán a una compañía a obtener mejores resultados con respecto a otra a la que no le interese gestionar dicho intangible.

De este modo, la inversión que la entidad realice en cuanto a lo estructural, relacional y humano de la compañía son indicadores que puede utilizar para medir el capital intelectual de la entidad. La medición debe ser constante con el objetivo de realizar una adecuada gestión del conocimiento en las organizaciones, lo cual puede conllevar a tomar mejores decisiones, estimular la creatividad e innovación de sus empleados e incrementar la productividad de la empresa. En coherencia, Osorio (2003) plantea que “la gestión del conocimiento, a partir de un conjunto de procesos y sistemas, busca que el capital intelectual de una organización aumente de forma significativa, mediante la administración de sus capacidades para la solución de problemas en forma eficiente, con un objetivo final generar ventajas competitivas sostenibles en el tiempo.”

En la economía del conocimiento se involucran los empleados, directivos, clientes, proveedores y accionistas para lograr obtener la información necesaria para la administración de este recurso intangible denominado conocimiento. De este modo, la generación de valor para la compañía y los ya mencionados usuarios de la información, conforman los beneficios logrados con la gestión del conocimiento o del capital intelectual, permitiéndole estar en una economía globalizada y competitiva (Russell Walling, 2007).

Este trabajo de revisión fue de alcance analítico con enfoque cualitativo, y fue llevado a cabo por medio de una revisión de las diferentes teorías referentes al capital intelectual y su gestión en las empresas, así como a la revisión de la normatividad contable aplicable en Colombia y a los modelos existentes de medición del capital intelectual en las organizaciones.

Con base en lo anterior, el objetivo del artículo es realizar una revisión conceptual y normativa para el reconocimiento y valoración en la contabilidad financiera del capital intelectual como un activo intangible para la organización. El artículo está compuesto por un primer capítulo de revisión conceptual sobre el capital intelectual, un segundo capítulo que hace referencia a la revisión del tratamiento de activos intangibles desde los diferentes marcos normativos aplicables en Colombia y por último se destacan algunos modelos de valoración del capital intelectual como valor extracontable en una organización.

El capital intelectual como activo intangible es un recurso de la entidad que es controlado como resultado de sucesos pasados; y del que se espera obtener beneficios económicos en el futuro. Este es identificable, sin apariencia física y de carácter no monetario, es decir no es dinero en efectivo ni otro tipo de activo por el que espera recibir cantidades fijas o determinables de dinero (IFRS Foundation, 2001).

El capital intelectual agrupa el capital humano como conocimientos, competencias y capacidades que poseen las personas, el capital estructural que recogen los sistemas, bases de datos, procesos y procedimientos propios de la compañía y el capital relacional que trata sobre las relaciones establecidas con usuarios externos de la compañía. Estos tres factores constituyen conocimiento de qué, con quién y cómo hacer de la entidad, convirtiéndose entonces en un factor clave para la creación de valor en las empresas por medio de mejores resultados financieros y ventaja competitiva, por lo que las compañías deben gestionar dicho conocimiento. Algunas de las definiciones básicas del tema se recogen en la siguiente tabla.

Tabla 1

Definiciones de gestión del conocimiento

Autor |

Definición |

Bradley (1997a) |

Consiste en la capacidad para transformar el conocimiento y los activos intangibles en recursos que crean riqueza tanto en las empresas como en los países. |

Saint-Onge (1998) |

Es la habilidad de desarrollar, mantener, influenciar y renovar los activos intangibles llamados capital de conocimiento o capital intelectual. |

Steward (1998) |

Es el conjunto de procesos que hacen que el capital intelectual de la empresa crezca. |

Edvisson y Malone (Trad. 1999) |

Es la gestión de lo que abarca las relaciones con los clientes y los socios, los esfuerzos innovadores, la infraestructura de la compañía y el conocimiento y la pericia de los miembros de la organización. |

Petty y Guthrie (2000) |

Gestión del capital intelectual que está formado por una parte estructural, compuesta por software, redes de distribución, etc. Y una parte humana, que incluye los recursos humanos que pertenecen a la organización y los externos, dentro de los cuales se hallan los proveedores y clientes. |

Davenport y Prusak (2001) |

Es el proceso sistemático de buscar, organizar, filtrar y presentar la información con el objetivo de mejorar la comprensión de las personas en un área específica de interés. |

Bradley (2003) |

Es la gestión y movilización de los activos intangibles de la empresa sobre los que debe sustentarse la capacidad de aprendizaje y mejora continua de la organización. |

Becerra-Fernández y Sabherwal (2005) |

Es hacer lo que se necesita para obtener lo máximo de los recursos de conocimiento. |

Fuente: Arias et al. (2007; p. 68); Monagas (2012, p. 244) citados por Villegas et al.

(2017, pág. 187) y Sánchez et al. (2007)

Sánchez, Melián y Hormiga (2007) recopilan aspectos importantes planteados por otros autores y realizan la siguiente definición sobre capital intelectual, la cual es objeto de la gestión que se habla en el cuadro anterior:

“Es la combinación de activos inmateriales o intangibles, incluyéndose el conocimiento del personal, la capacidad para aprender y adaptarse, las relaciones con los clientes y los proveedores, las marcas, los nombres de los productos, los procesos internos y la capacidad de I + D, etc., de una organización, que aunque no están reflejados en los estados contables tradicionales, generan o generarán valor futuro y sobre los cuales se podrá sustentar una ventaja competitiva sostenida” (p. 59).

En este orden de ideas, en la siguiente tabla se definen los componentes principales del capital intelectual.

Tabla 2

Componentes de Capital Intelectual

Concepto |

Autor |

Definición |

Capital humano |

Skandia (1996) |

El stock de conocimientos tanto tácitos como explícitos que poseen los miembros de la organización, también es el valor acumulado de las inversiones que las empresas han realizado en la formación de los empleados. |

Viedma Martí (2001) |

Generador de valor y fuente potencial de innovación para la empresa, es de donde parten las ideas de la organización. |

|

Roos et al. (2001) |

Aquel capital que reside en los miembros de la organización y que permite generar valor para la empresa, este contiene competencias, actitud y agilidad intelectual. |

|

Capital estructural |

Bontis et al. (2000) |

La cultura o los procesos internos hasta los sistemas de información o bases de datos. |

Edvinsson y Malone (1999) y Roos et al. (2001) |

Capital organización, capital renovación y desarrollo y capital relacional, es la parte no pensante del capital intelectual que se queda en la organización cuando el trabajador no permanece. |

|

Capital relacional |

Bontis, 1996; Ordóñez, 2003; Stewart, 1998; Roos et al., 2001 |

Incluye el valor que generan las relaciones de la empresa, no solo con clientes, proveedores y accionistas, sino con todos sus grupos de interés, tanto internos como externos. |

Petrash (1996, 2001) |

Es la percepción de valor que tienen los clientes cuando hacen negocios con sus proveedores de bienes o servicios. |

Fuente: elaboración propia a partir de Sánchez et al.

(2007, págs. 103-106)

Los constantes cambios en los que está inmerso el mundo ha llevado a que con el tiempo diferentes cosas adquieran importancia que antes no la tenían, por ejemplo, hoy día se habla de aprovechar la capacidad de innovación, creación y generación de conocimiento de los seres humanos, cumpliendo con ello un rol determinante en la sociedad. Sin embargo, este concepto de conocimiento no es nuevo, pero la participación que se le ha dado en la sociedad sí lo es, la primera persona que pronosticó la importancia de los trabajadores y la tendencia a una sociedad del conocimiento fue el abogado y tratadista austriaco Peter Ferdinand Drucker.

En los años 1960, Drucker planteó que la estructura empresarial cambiaría por la aparición de la sociedad de la información y la sociedad del conocimiento. Pues si bien la incorporación del conocimiento en las actividades del ser humano no es algo nuevo, el uso de las nuevas tecnologías de la información y la innovación para dichas actividades es lo novedoso, pues se le empezó a dar más importancia al conocimiento y aprendizaje para la generación de valor en el quehacer.

Autores como Drucker (1998), Toffler (2000), Reich (2007) y Castells (2000) citados por Bernal, Frost y Sierra (2014), plantean “la necesidad de entender el conocimiento como el recurso estratégico de la nueva sociedad a la que el propio Drucker (1998) denomina «sociedad del conocimiento», distinguiéndola de las anteriores porque en esta el conocimiento desempeña un rol esencial, especialmente en lo que tiene que ver con la generación de riqueza.”

De esta forma, la sociedad del conocimiento se caracteriza por utilizar el conocimiento como núcleo o factor importante en las economías, en la sociedad y en la política, razón por la cual la inversión en activos intangibles ha crecido en los últimos años en comparación con la inversión en activos tangibles (Floríndez, s.f.), aunque en Colombia la importancia que se le ha dado al tema no ha sido material, pues algunos estudios reflejan que la gestión del conocimiento no es un práctica usual en el país, mientras que países desarrollados la situación es diferente al considerar este tema estratégico para potenciar su capacidad innovadora y competitividad sostenible (Bernal, Frost, & Sierra, 2014).

Conforme a lo anterior y a la teoría de la empresa basada en los recursos desde la perspectiva del conocimiento, el recurso más importante, crítico y estratégico de las organizaciones es el conocimiento, el cual es el factor de generación de valor, diferenciación y competitividad, y debe ser administrado para su control y aprovechamiento. Si bien la teoría de la administración científica propuesta por Taylor en 1911 no incluye el aprovechamiento de los trabajadores como fuentes de generación de conocimiento, la evolución ha llevado a darle la importancia que este recurso merece.

La gestión del conocimiento se convierte entonces en una actividad fundamental en las empresas y es definida por autores como Bradley (1997a), Saint-Onge (1998), Steward (1998), Edvisson y Malone (Trad. 1999), Petty y Guthrie (2000), entre otros, como el conjunto de procesos llevados a cabo por la organización para buscar, organizar y transformar los recursos intangibles, con el objetivo de mejorar, hacer crecer y apoyar en la generación de riqueza a la compañía.

La gestión del conocimiento se apoya en diferentes herramientas como internet, big data, analítica, multimedia, herramientas de búsqueda, softwares, manejo de documentos, bases de datos y relaciones con sus usuarios, entre estos los principales son empleados, clientes y proveedores. Así, se administrará con ello diferentes tipos de intangibles que tiene la compañía, entre los cuales está el capital intelectual que se define como las relaciones con los clientes, con los socios, los esfuerzos innovadores, la infraestructura de la compañía y el conocimiento y la pericia de los miembros de la organización (Edvinsson y Malone, 1999; Edvinsson y Stenfelt, 1999; Pasher, 1999), aunque Wallman (1995), en Edvinsson y Malone (1999) comenta que el capital intelectual además de incluir la capacidad del cerebro de los seres humanos, también abarca las marcas de la empresa y los productos y las inversiones no contabilizadas pero sí evidenciadas en el mercado (Sánchez, Melián, & Hormiga, 2007).

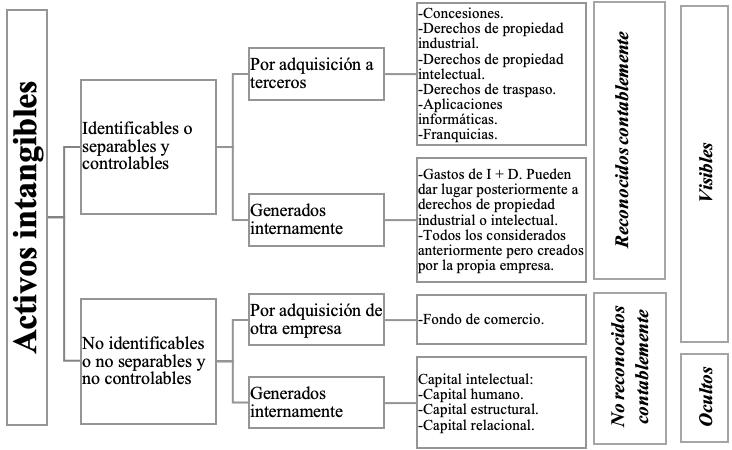

En coherencia, el capital intelectual hace mención a todo aquello que es intangible, es decir no identificable y con capacidad para generar valor y crear ventaja competitiva. La principal y notoria diferencia entre el capital intelectual y la gestión del conocimiento es que este último es el método de administración del capital intelectual que agrupa el conjunto de activos intangibles. En la Ilustración 1 se presenta la clasificación de los activos intangibles de acuerdo con su visibilidad o no en la organización, así como a su reconocimiento o no en la contabilidad, de acuerdo con las normativas contables y financieras.

Ilustración 1

Clasificación de activos intangibles

Fuente: elaboración propia a partir de Viloria et al (2008) y Nevado & López (2002)

En Colombia, la contabilidad y todo el proceso de reconocimiento, medición inicial y posterior, presentación y revelaciones de hechos económicos está regulado por estándares internacionales de información financiera, estos fueron reguladas por la Ley 1314 de 2009, la cual reglamenta los principios y normas de contabilidad e información financiera y de aseguramiento de información aceptadas en el país, así como su procedimiento de expedición y autoridades reguladoras, normalizadoras y responsables de vigilar el cumplimiento de dicha normatividad. Con lo anterior, tanto el Consejo Técnico de la Contaduría Pública (CTCP) como ente normalizador para el sector privado y la Contaduría General de la Nación (CGN) como máximo ente regulador del sector público empezaron el proceso de implementación de la nueva normatividad internacional.

Partiendo de lo anterior, en Colombia para el sector privado se crearon tres grupos de marcos normativos:

Por su parte, la Contaduría General de la Nación para el sector público también definió tres marcos normativos:

Cada uno de estos marcos normativos contempla el reconocimiento de activos intangibles, sin embargo, de acuerdo con estos el capital intelectual y sus componentes no son reconocidos en los estados financieros.

Tabla 3

Norma de activos intangibles por marco normativo

Marco Normativo |

Norma activos intangibles |

Sector |

Grupo 1 - NIIF plenas |

NIC 38 |

Privado - Público |

Grupo 2 - NIIF para PYMES |

Sección 18 de NIIF para PYMES |

Privado |

Grupo 3 - Contabilidad Simplificada |

No incorporada |

Privado |

Entidades que no cotizan y no son de interés público – Resolución 414 de 2014 |

Capítulo 1, Sección 12 |

Público |

Entidades de gobierno – Resolución 533 de 2015 |

Capítulo 1, Sección 15 |

Público |

Fuente: elaboración propia

Las entidades que cotizan en el mercado de valores, o que captan o administran ahorro del público que pertenecen al sector público no aparecen en la tabla anterior, puesto que estas aplican el mismo marco normativo que las empresas del Grupo 1 del sector privado.

Otras normas complementarias al tema contable y financiero y que tienen relación con el capital intelectual son la Ley 23 de 1982 que reglamentó los derechos de autor, la Ley 29 de 1990 sobre Ciencia y Tecnología para el fomento de la investigación científica y el desarrollo tecnológico, Constitución Política de Colombia de 1991 que reglamenta la protección de la propiedad intelectual.

Conforme a la IFRS Foundation (2001) los activos intangibles son conocimiento científico o tecnológico, procesos, sistemas, licencias, concesiones, propiedad intelectual, conocimientos comerciales, marcas, derechos editoriales, programas informáticos, patentes, derechos de autor, películas, listas de clientes, derechos por servicios hipotecarios, franquicias, relaciones comerciales con los clientes o proveedores, lealtad de los clientes, las cuotas de mercado y derechos de comercialización. Sin embargo, no todos los mencionados anteriormente cumplen los criterios para ser reconocidos como activos intangibles, principalmente porque no son identificables, controlados, ni existe probabilidad de medir la generación de beneficios económicos futuros, criterios que son dados por la definición de activo a nivel contable.

El criterio de identificabilidad está dado en la medida que el activo es separable o dividido de la entidad para ser vendido, cedido, dado en explotación, arrendado o intercambiado, o surge de derechos legales o contractuales. Por su parte, el control se tiene cuando la entidad tiene el poder de obtener beneficios económicos futuros por parte del mismo y restringir el acceso de tales beneficios a terceras personas, es decir el activo está protegido o es objeto de protección. Mientras que la probabilidad de obtener beneficios económicos futuros se puede hacer vía generación de ingresos, ahorro de costos y otros rendimientos diferentes que se deriven del uso del activo por parte de la entidad.

Ahora, según la NIC 38 los activos intangibles generados internamente, las marcas, cabeceras de periódicos o revistas, sellos o denominaciones editoriales o listas de clientes por lo general no cumplen con los criterios anteriormente mencionados, debido a la escasa capacidad que tiene la organización para medirlos y controlarlos. Por ejemplo, al referirse al capital humano y al capital estructural como parte del capital intelectual, IFRS Foundation (2001) plantea lo siguiente:

“Una entidad puede poseer un equipo de personas capacitadas, de manera que pueda identificar posibilidades de mejorar su nivel de competencia mediante la mejora de su formación especializada, lo que producirá beneficios económicos en el futuro. La entidad puede también esperar que su personal continúe prestando sus servicios dentro de la entidad. No obstante, y con carácter general, la entidad tendrá un control insuficiente sobre los beneficios futuros esperados que pueda producir un equipo de empleados con mayor especialización y formación como para poder considerar que los importes dedicados a la formación cumplen la definición de activo intangible. Por razones similares, es improbable que las habilidades técnicas o de gerencia de carácter específico cumplan con la definición de activo intangible, a menos que estén protegidas por derechos legales para ser utilizadas y alcanzar los beneficios económicos que se espera de ellas, y que además cumplan el resto de condiciones de la definición de activo intangible.” (p. A1417)

De la misma forma la norma se refiere a las relaciones con los clientes y a la participación de la entidad en el mercado, al establecer que la ausencia de derechos legales u otras formas de control que permitan a la empresa proteger las relaciones o lealtad continuada de los clientes, así como la cuota o participación en el mercado, hacen que la empresa no tenga el control en la obtención de beneficios económicos futuros y, por tanto, no puedan ser reconocidos como activos intangibles.

La NIC 38 establece que los activos intangibles posterior a ser evaluados con la definición de activo deben ser analizados con los criterios de reconocimiento, los cuales son que los beneficios económicos futuros del activo intangible fluyan a la entidad y que el costo de este pueda ser medido de forma fiable. Nótese que en estos criterios se parte del hecho que el recurso ya ha cumplido la definición de activo.

En este sentido, si los componentes de capital intelectual como capital humano, capital estructural y capital relacional no han cumplido la definición de activo, tampoco serán evaluados para ser reconocidos en el Estado de Situación Financiera de la compañía. Sin embargo, si estos han cumplido con los criterios de identificabilidad, control y generación de beneficios económicos futuros, serán medidos inicialmente al costo, el cual será uno de los siguientes dependiendo de la forma de adquisición:

De la lista anterior, se excluyeron los conceptos de desembolsos posteriores en un proyecto adquirido de investigación y desarrollo en proceso o los activos intangibles generados internamente, puesto que según la NIC 38 estos comprenden dos fases investigación y desarrollo que supeditarán el reconocimiento de estos a nivel contable.

Ahora bien, posterior al reconocimiento inicial, los activos intangibles deben ser medidos al modelo del costo o modelo de revaluación dependiendo de la política contable adoptada por la empresa. Estos activos intangibles podrán tener vida útil finita o infinita según los análisis hechos sobre dicho activo, los primeros serán objeto de amortización debido al uso dado por la entidad, mientras que los que tengan vida útil indefinida no se amortizarán, pero si deberá revisarse si esto se mantiene a medida que transcurra el tiempo. Ambos serán objeto de deterioro por lo que la organización deberá evaluar su importe recuperable versus el importe en libros cada año o en cualquier momento que haya indicio de deterioro.

Las organizaciones del sector público que aplican el marco normativo para entidades que no cotizan en la bolsa de valores (Resolución 414 de 2014 / Capítulo 1, Sección 12) y entidades de gobierno (Resolución 533 de 2015 / Capítulo 1, Sección 15) utilizan los mismos parámetros mencionados anteriormente conforme a la NIC 38 (NIIF Plenas). Por su parte las entidades del sector privado clasificadas como grupo 2 y grupo 3 que aplican la sección 18 de NIIF para PYMES tienen diferencias respecto a la NIC 38. Cabe destacar que las entidades clasificadas como grupo 3, aplican las NIIF para PYMES porque su marco normativo no incorpora un apartado para estos activos.

Tabla 4

Tratamiento contable de activos intangibles por marco normativo

Marco |

Norma |

Reconocimiento |

Medición inicial |

Medición posterior |

Deterioro de valor |

Baja en cuentas |

Revelaciones |

Grupo 1 - NIIF plenas |

NIC 38 |

Párr. 18 |

Párr. 24 |

Párr. 72 |

Párr. 111 |

Párr. 112 |

Párr. 118 |

Grupo 2 - NIIF para PYMES |

Sección 18 |

Párr. 18.4 |

Párr. 18.9 |

Párr. 18.18 |

Párr. 18.25 |

Párr. 18.26 |

Párr. 18.27 |

Grupo 3 - Contabilidad Simplificada |

No incorporada |

N/A |

N/A |

N/A |

N/A |

N/A |

N/A |

Entidades que no cotizan y no son de interés público – Resolución 414 de 2014 |

Cap. 1.12 Res. 414/2014 |

Párr. 12.1 |

Párr. 12.2 |

Párr. 12.3 |

Párr. 12.3 |

Párr. 12.4 |

Párr. 12.5 |

Entidades de gobierno – Resolución 533 de 2015 |

Cap. 1.15 Res. 533/2015 |

Párr. 15.1 |

Párr. 15.2 |

Párr. 15.3 |

Párr. 15.3 |

Párr. 15.4 |

Párr. 15.5 |

N/A |

Párr. 26 y 28 |

Párr. 31 |

Párr. 71 |

Párr. 110 |

Párr. 111 |

Párr. 117 |

Fuente: Atehortúa, T. y Cano, V. (2016)

Todos los marcos normativos indican que un activo intangible será reconocido siempre y cuando sea un activo identificable de carácter no monetario y sin apariencia física, que los recursos económicos que se desprendan del mismo fluyan hacia la entidad y que su costo pueda ser medido de manera fiable. Para hacer este reconocimiento la entidad ha de basarse en hipótesis razonables y estimaciones que la gerencia pueda hacer sobre las condiciones de dicho activo y el flujo de beneficios económicos que se pueda esperar del mismo.

Las normas, en general, también subrayan el concepto de control en este reconocimiento, aunque desde la definición de activo ya se hubiese planteado que el recurso debe ser controlado por la entidad. Además, la identificabilidad del activo intangible dependerá de que los derechos sobre este pudiesen ser separados e identificados de manera independiente respecto a otros elementos que puedan componer un mismo activo o de los pasivos con los que se relacione.

La sección 18 de NIIF para PYMES difiere respecto a la NIC 38, en que esta primera establece que los activos generados internamente en fase de investigación y desarrollo no son analizados para ser reconocidos como activos.

Las normas plantean que los activos intangibles deben ser medidos por su costo, por lo que la empresa debe identificar es la forma en que fue adquirido el activo intangible, pues en los casos en los que no haya lugar a desembolso de efectivo, puede que sea un poco más complicado, o incluso poco conveniente, hallar dicho costo, por ejemplo, cuando el activo hubiese sido adquirido a partir de una subvención del gobierno (o en general, sin contraprestación alguna); este es un caso particular en el cual el activo intangible ha de ser medido por su valor razonable.

También es importante mencionar que se reconocerán como parte del costo del activo intangible, en su momento inicial, todos los importes requeridos para que dicho activo se encuentre en condiciones de ser usado por la entidad, luego de esto, las demás erogaciones para su continuo uso y mantenimiento, han de ser llevados al resultado del periodo en el que ocurran.

Además, cabe señalar que la mayoría de las normas de los diferentes marcos establecen que los activos generados internamente se pueden considerar, siempre que cumplan con los criterios mencionados en el apartado de reconocimiento, y haya distinción entre la fase de investigación y desarrollo. Sin embargo, en NIIF para PYMES, ambas fases deberán reconocerse como gastos. Esta diferencia radica en la dificultad de establecer los componentes del costo, cuando en su proceso de generación interna, la entidad utiliza recursos que son de uso cotidiano, por tanto, la distinción entre el destinado para su operación diaria y la generación del intangible puede ser complicado, así mismo, por la imposibilidad en separar dicho intangible construido de otro o del mismo negocio.

La NIC 38 y la NICSP 31, determinan que la entidad deberá seleccionar como política el modelo del costo o el modelo de revaluación para la medición posterior de los activos intangibles, lo importante del caso es tener presente que el modelo que se seleccione debe ser aplicado a toda la misma categoría, es decir, a los activos intangibles que se agrupen en ella (por tener una similar naturaleza y/o utilización), excepto para aquellos bienes para los cuales no exista un mercado activo. Por su parte, la Sección 18 de las NIIF para PYMES, la Resolución 414 de 2014 y la Resolución 533 de 2015, solo permiten como criterio de medición posterior, el modelo del costo.

En el modelo del costo, las partidas deberán ser medidas por su costo inicial menos depreciaciones y deterioros. Mientras que, en el modelo de revaluación, se parte del valor razonable y luego han de ser restados los mismos conceptos de depreciación y deterioro; sobre este caso, las normas recuerdan que las revaluaciones no son selectivas, sino que deben ser aplicadas a todos los activos intangibles que hagan parte de una misma categoría en la que se dio lugar a la revaluación.

Para ambos modelos, las normas especifican conceptos claves que deben ser considerados en la medición posterior, tal es el caso de la vida útil, pues al tratarse de activos intangibles, es claro que existe la posibilidad de que algunos de ellos tengan vidas útiles indefinidas, por tanto, no habrá lugar a la amortización.

En las NIIF para PYMES, al momento de analizar la vida útil de dichos activos, los que tienen vida útil indefinida deben ser amortizados por un plazo máximo de 10 años, es decir, todos los activos intangibles se consideran de vida útil finita. Asimismo, en este marco normativo no se requiere una revisión anual del valor residual, la vida útil y el método de amortización de los activos intangibles, solo se hace si hay algún indicio de que se ha producido un cambio significativo desde la última fecha anual sobre la que se haya informado.

La NIC 38 refiere la NIC 36, la Sección 18 de las NIIF para PYMES direcciona a la Sección 27 y la NICSP 31 remite a la NICSP 21 o 26 según los activos sean generadores o no de efectivo. En estas normas específicas se desarrollan los criterios con los cuales se identificará el valor del activo intangible en libros, el procedimiento para reconocer el importe por deterioro y su importe recuperable, y la manera cómo ha de ser reconocida y/o revertida una pérdida por deterioro. Por su parte, la Resolución 414 de 2014 menciona que se deben cumplir los lineamientos expuestos en la “Norma de Deterioro del Valor de los Activos” y la Resolución 533 de 2015 establece que “la entidad aplicará lo establecido en la Norma de Deterioro del Valor de los Activos Generadores de Efectivo o en la Norma de Deterioro del Valor de los Activos No Generadores de Efectivo”.

El propósito principal de estas normas específicas sobre el deterioro es llevar a que las empresas evalúen los importes recuperables por cada partida, o en su defecto, las pérdidas incurridas en cada caso. Esto debe ser especialmente analizado por la entidad, pues bien, hay que recordar que este tema de los activos intangibles se basa en hipótesis y estimaciones razonables formuladas en la mayoría de los casos por la gerencia.

Las normas establecen que se dará de baja en cuentas por disposición del activo intangible, o cuando no se esperen beneficios económicos del mismo. Para este caso, cuando se dé de baja el activo, las ganancias o las pérdidas suscitadas por este hecho, han de ser reconocidas en el resultado del periodo.

No es raro encontrar que las normas coinciden en este criterio, pues claramente se proyectan dos situaciones: la primera, cuando se genera la disposición del activo intangible, es cuando su control ha pasado a un tercero y, por tanto, la entidad ya no tendrá los mismos derechos sobre el bien. En segunda instancia, las normas no mencionan que habrá que dar de baja el bien cuando este deje de generar beneficios económicos, sino que son enfáticas en el término “esperen”, para indicar que habrá lugar a la baja en cuentas cuando la entidad no espere recibir estos beneficios económicos del elemento considerado, por tanto se elimina la probabilidad de la que habla la misma definición de activos, incumpliendo así los requisitos esenciales para ser reconocidos como tal.

La NIC 38 y la NICSP 31 establecen una primera medida de revelación, según la cual tendrán que ser revelados por separado los activos intangibles generados por la entidad. Esta distinción no se solicita de manera explícita por las demás normas, pero es conveniente para la mayoría de las entidades, ya que es útil para los diferentes usuarios de la información para posibilitar análisis y evaluaciones sobre los acontecimientos, y así tomar decisiones al respecto.

En general, las normas piden que deberán ser reveladas consideraciones respecto a las vidas útiles de cada clase de activo intangible, sus métodos de amortización, el importe o saldo en libros, la amortización acumulada, sus afectaciones en el resultado integral (ORI) y una conciliación entre las variaciones del periodo principalmente referidas a revaluaciones, clasificaciones, amortizaciones, deterioros, reversiones en pérdidas y diferencias en cambio.

Las normas también ponen condiciones especiales de revelación para los casos en los que los activos intangibles tengan vidas útiles indefinidas, y/o provengan de subvenciones u otro tipo de transacción diferente a la contraprestación directa en el momento de la adquisición de un activo intangible.

En coherencia con las normas, las entidades deben revelar los criterios y las razones que dieron sustento a las hipótesis y estimaciones generadas para reconocer y medir los activos intangibles, a la vez que esto permita analizar sus argumentos en temas como la vida útil definida para cada uno de estos activos y los beneficios económicos que se esperan de los mismos. Además, la organización deberá revelar las agrupaciones o categorías que haya realizado a sus activos intangibles, así como los criterios que haya utilizado para realizar tal categorización.

El anterior análisis de las normas contables que abordan el concepto de activo intangible deja entrevisto la dificultad que se presenta para el reconocimiento del capital intelectual a nivel contable, sin embargo, esto no exime a las organizaciones en la responsabilidad que tienen para gestionar dichos activos, dado los beneficios que le puede generar. De este modo, si bien a nivel de contabilidad financiera no se reconocen, sí es posible considerarlo como activo a nivel de contabilidad de gestión, puesto que esta no está reglamentada y toma información de toda índole para apoyar la toma de decisiones. El Institute of Management Accountants define la Contabilidad de Gestión como:

“Un proceso de planificación de la mejora continua, que tiene por objeto el diseño, medición y desarrollo de sistemas de información financieros y no financieros que guían las acciones de la dirección, motiva el comportamiento, y apoya y crea los necesarios valores culturales para alcanzar unos objetivos operativos, tácticos y estratégicos de la organización” (Álvarez, Atehortúa, Osorio, & Ripoll, 2016, p. 125).

Sin embargo, como lo que no se mide no se controla, el capital intelectual debe ser medido para poder realizarse una adecuada gestión de este. Una compañía puede realizar la medición a través de los diferentes modelos que se señalan en la Tabla 5.

Tabla 5

Clasificación de modelos de capital

intelectual en el ámbito empresarial

Modelos / Métodos |

Externos |

Internos / Gestión |

||||

Valoración financiera |

Reporting |

Medición indicadores |

Cuantificación intangibles |

Planificación estratégica |

||

Globales |

Tjänesteförbundet (1993) |

|

|

X |

|

|

Matriz de recursos (Lusch y Harvey, 1994) |

|

|

X |

|

|

|

Economic Value Added (Stewart III, 1994) |

X |

|

|

|

|

|

Intellectual Assets Monitor (Sveiby, 1997) |

|

|

X |

X |

|

|

Market-to-book ratio (Stewart, 1997) |

X |

|

|

|

|

|

Q de Tobin (Stewart, 1997) |

X |

|

|

|

|

|

Balanced Scorecard (Kaplan y Norton, 1997) |

|

|

X |

|

X |

|

Skandia Navigator (Edvinsson y Malone, 1997) |

|

|

X |

X |

|

|

“Technology Broker” de Brooking (1997) |

|

|

X |

|

|

|

Intellectual capital index (Roos, Roos, Dragonetti y Edvinsson, 1997) |

|

|

X |

X |

|

|

Balance invisible (Arbetsgruppen, 1998) |

X |

X |

|

|

|

|

Modelo Intelect (Intelect, 1998) |

|

|

X |

|

|

|

Proyecto Meritum (Meritum, 2002) |

|

X |

X |

|

|

|

Análisis Integral (López y Nevado, 2006) |

X |

X |

X |

X |

X |

|

De empresas o sectores |

Modelo Dow Chemical (Dow Chemical (1994) citado por Ordóñez de Pablos, 2001) |

|

X |

X |

|

|

Auditoría de conocimientos (Celimi (1995), citado por Netherlands Ministry of Economic, 1999) |

|

X |

X |

|

|

|

Modelos bancarios: Bankinter (2000-2010), BBVA (1998-2010), Santander (2000), Popular (2000), Caja Madrid (2000) |

|

X |

X |

|

|

|

Modelo eléctrico (Unión Fenosa, 2000) |

|

X |

X |

|

|

|

Modelo hotelero (Rodríguez, 2004) |

|

X |

X |

|

|

|

Fuente: López & Nevado (2016)

La gestión del conocimiento se empieza a hacer cuando las compañías conocen lo que tienen interiormente, para ello existen modelos que permiten medir el capital intelectual o alguno de los componentes de este en las organizaciones. La siguiente tabla resume los principales modelos de medición.

De acuerdo con Viloria, Nevado y López (2008), los modelos de valoración de activos intangibles pueden dividirse en métodos para activos intangibles visibles y activos intangibles ocultos. Los métodos de valoración de activos intangibles visibles pueden ser basados en los ingresos, en el mercado o en el costo. Por su parte, los métodos de valoración de activos intangibles ocultos están asociados a los modelos de medición del capital intelectual, López & Nevado (2016) categorizan estos en globales o específicos para un sector o empresa. A su vez hacen la clasificación del modelo, de acuerdo con la utilidad brindada con su utilización; con ello se pueden identificar modelos para la valoración financiera, reporte de información, medición de indicadores, cuantificación de intangibles y/o planificación estratégica de una organización.

El capital intelectual es un recurso intangible, pero no todos los activos intangibles son capital intelectual, pues este último abarca activos intangibles que son adquiridos o comprados a terceros, como por ejemplo: concesiones, derechos de propiedad industrial, derechos de propiedad intelectual, derechos de traspaso, aplicaciones informáticas o software, franquicias, entre otros, mientras que el capital intelectual es generado internamente, por eso es propio e intransferible en cada organización.

Aunque hace décadas no se le daba tanta importancia al capital intelectual, en los últimos tiempos ha adquirido mayor relevancia en las organizaciones, principalmente por las ventajas que le puede generar a la empresa una buena gestión de estas. Sin embargo, en Colombia, la investigación en el tema es poca en comparación a la realizada en otros países, principalmente en Europa; al menos, eso se evidenció en la búsqueda de artículos acerca de capital intelectual en el país.

Las empresas públicas y privadas en Colombia deben reconocer los activos intangibles conforme al marco normativo contable aplicable, dependiendo del grupo al que pertenezcan. Las organizaciones del sector público que aplican el marco normativo para entidades que no cotizan en la bolsa de valores y entidades de gobierno, así como las empresas privadas que pertenecen al grupo 1, utilizan los criterios establecidos en la NIC 38 (NIIF Plenas) para el reconocimiento de los activos intangibles, pues, aunque el marco normativo es diferente para los tres grupos de empresas, los criterios de reconocimiento, medición, revelación y presentación son los mismos. Por su parte, las entidades del sector privado clasificadas como grupo 2 y grupo 3 que aplican la sección 18 de NIIF para PYMES sí tienen diferencias respecto a la NIC 38, principalmente porque estas normas establecen que los activos generados internamente en fase de investigación y desarrollo no podrán ser reconocidos como activos.

A la luz de los marcos normativos contables aplicables en Colombia, el capital intelectual compuesto por capital humano, capital estructural y capital relacional no puede ser reconocido como activo dentro de los estados financieros, debido a que la empresa no tendrá control de los beneficios económicos esperados, además no puede ser identificable y medible con fiabilidad. Ahora bien, las empresas sí pueden reconocer en sus estados de resultados algunos de los costos y gastos asociados a la gestión de dichos componentes del capital intelectual, por ejemplo, los gastos de personal por salario, capacitación y otros beneficios que la empresa le brinde al empleado, así como las atenciones a los clientes y proveedores.

Ahora bien, aunque el capital intelectual no pueda ser reconocido, medido, revelado y presentado como un activo de la organización, esta sí debería medirlo y gestionarlo para propósitos internos de la misma, ya que estos activos representan la identidad de la compañía y pueden ser utilizados para controlar, optimizar y maximizar sus recursos, mejorar el desempeño financiero, obtener ventaja competitiva y reflejar todo esto en la creación de valor de la empresa. Para llevar a cabo esta medición existen muchos modelos, los cuales deben ser seleccionados conforme a la realidad económica y necesidad de información que tenga la empresa.

Álvarez Arroyave, J., Atehortúa Castrillón, T., Osorio Agudelo, J. A., & Ripoll Feliu, V. (2016). Sendas de Investigación para la Contabilidad de Gestión inmersa en el fenómeno del agujero negro. En R. M. Machado, Huellas y Devenir Contable (págs. 124-153). Medellín: Centro de Investigaciones y Consultoría - CIC.

Atehortúa Castrillón, T., & Cano Mejía, V. (14 de Noviembre de 2016). Comparación de marcos normativos contables en Colombia. Comparación de marcos normativos contables en Colombia. Medellín, Colombia: Working Paper.

Bernal Torres, C. A., Frost González, J. S., & Sierra Arango, H. D. (Enero-Marzo de 2014). Importancia de la gerencia del conocimiento: contrastes entre la teoría y la evidencia empírica. Estudios gerenciales, 30(130), 30:65-72.

CGN. (30 de Diciembre de 2014). Marco Normativo para Empresas que no Cotizan en el Mercado de Valores, y que no Captan ni Administran Ahorro del Público. Resolución 663 de 2015.

CGN. (17 de Octubre de 2015). Marco Normativo para Entidades de Gobierno. Resolución 484 de 2017.

Floríndez Medina, K. (s.f.). El conocimiento en la sociedad de la información.

IFAC. (2010). NICSP 31: Activos Intangibles. NICSP 31: Activos Intangibles. IFAC.

IFRS Foundation. (2001). NIC 38 Activos intangibles. IFRS Foundation.

López Ruiz, V. R., & Nevado Peña, D. (Enero - Marzo de 2016). Modelo de control estratégico desde la perspectiva del valor de los intangibles. Método y aplicación. Innovar Journal, 26(59), 1-20.

Nevado Peña, D., & López Ruiz, V. R. (2002). El capital intelectual: Valoración y medición. Modelos, informes, desarrollos y aplicaciones. Madrid: Prentice-Hall.

Osorio Núñez, M. (2003). El capital intelectual en la gestión del conocimiento. ACIMED.

Russell Walling, E. (2007). 50 Management Ideas You Really Need to Know. (Z. García Gonzalez, Trad.) Barcelona: Editorial Planeta S.A.

Sánchez Medina, A. J., Melián Gonzáles, A., & Hormiga Pérez, E. (2007). El concepto de capital intelectual y sus dimensiones. Investigaciones Europeas de Dirección y Economía de la Empresa, 13(2), 97-111.

Santos Rodriguez, H., Figueroa Dorrebo, P., & Fernández Jardón, C. (Septiembre-Diciembre de 2011). El capital estructural y la capacidad innovadora de la empresa. Investigaciones Europeas de Dirección y Economía de la Empresa, 17(3).

Villegas González, E., Hernández Calzada, M. A., & Salazar Hernández, B. C. (2017). La medición del capital intelectual y su impacto en el rendimiento financiero en empresas del sector industrial en México. Contaduría y Administración(62), 184-206.

Viloria, G., Nevado Peña, D., & López Ruiz, V. R. (2008). Medición y valoración del capital intelectual. Madrid: Fundación EOI.

1. Profesora Departamento de Ciencias Contables, Universidad de Antioquia. Magíster en Contabilidad de la Universidad de Medellín y Contadora Pública de la Universidad de Antioquia. Integrante del Grupo de Investigaciones y Consultorías en Ciencias Contables – GICCO. tania.atehortua@udea.edu.co

2. Profesor Facultad de Ciencias Económicas y Administrativas, Universidad de Medellín. Magíster en Contabilidad de la Universidad de Medellín y Contador Público de la Universidad de Antioquia. dmagudelo@udem.edu.co

3. Son un conjunto de normas para el reconocimiento, medición, presentación y revelación en los Estados Financieros de empresas del sector público, específicamente entidades gubernamentales. Estas son emitidas por el International Public Sector Accounting Standards Board (IPSASB), el cual forma parte de la Federación Internacional de Contadores (IFAC).

4. Análisis realizado con base al Working Paper de Atehortúa, T. y Cano, V. (2016) denominado “Comparación de marcos normativos contables en Colombia”.

5. Normas Internacionales de Contabilidad para el Sector Público