![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 40 (Nº 32) Año 2019. Pág. 11

PÉREZ PRADO, Yaneth 1; POSADA ROMERO, Yuri José 2 y MARRUFO GARCÍA, Rubén Darío 3

Recibido: 24/05/2019 • Aprobado: 13/09/2019 • Publicado 23/09/2019

RESUMEN: El artículo muestra los resultados de una investigación cuyo propósito general fue analizar el reconocimiento de activos intangibles como factor clave de éxito en las micros, pequeñas y medianas empresas de Valledupar Departamento del Cesar Colombia, basándose en los autores Edvinsson y Malone (2000), Kaplan y Norton (1992), entre otros. Se enmarca en una metodología explicativa, para el establecimiento de causa y efectos entre las variables objeto de estudio. Reaparecen los factores institucionales de las organizaciones, referidos a la estructura de los mercados. |

ABSTRACT: The article shows the results of an investigation whose general purpose was to analyze the recognition of intangible assets as a key success factor in the micro, small and medium enterprises of Valledupar Department of Cesar Colombia, based on the authors Edvinsson and Malone (2000), Kaplan and Norton (1992), among others. It is framed in an explanatory methodology, for the establishment of cause and effects among the variables under study. The institutional factors of the organizations reappear, referring to the structure of the markets. |

En el entorno económico actual de desarrollo en todos los países, los recursos y actividades intangibles se han convertido en la principal fuente de generación de beneficios económicos futuros, según dicen Evinson y Malone al citar a Lev (2001). Sin embargo, las dificultades que entraña en muchos casos la medición fiable de su valor así como las restricciones existentes para una delimitación clara de su control o propiedad por parte de las micro y medianas empresas, limitan la posibilidad de su reconocimiento como parte del patrimonio de la sociedad, con motivo de la prudencia así como conservadurismo que caracteriza el tratamiento de los activos intangibles en la mayor parte de los ordenamientos contables actuales.

De allí que los factores del mercado, que son los precios de los bienes o servicios que produce la empresa y el costo de los insumos que ocupa, se encuentran entrelazados a las acciones conjuntas de los factores de la empresa como a la eficiencia productiva de la misma, siempre y cuando exista un conocimiento que en este caso, los lleve a niveles donde puede influir poco en dichos precios de sus productos o insumos, salvo las empresas monopólicas u oligopólicas.

En este panorama, reaparecen los factores institucionales de las organizaciones, referidos a la estructura de los mercados, por una parte, y a las políticas y regulaciones económicas que enmarcan el accionar de las empresas, en especial aquellas relacionadas con materias tributarias, arancelarias, cambiarias, comerciales y laborales, por otra.

Activos Intangibles

De acuerdo con las normas internacionales de contabilidad del sector público, específicamente la Norma 31 (NICSP 31) de Colombia, relacionada con los Activos Intangibles, indica que con frecuencia las entidades emplean recursos o incurren en pasivos, para la adquisición, desarrollo, mantenimiento o mejora de recursos intangibles, tales como el conocimiento científico o tecnológico, el diseño e implementación de nuevos procesos o nuevos sistemas, las licencias o concesiones, la propiedad intelectual o las marcas (incluyendo denominaciones comerciales y derechos editoriales).

Otros ejemplos comunes de partidas que están comprendidas en esta amplia denominación son programas informáticos, patentes, derechos de autor, películas, listas de usuarios de un servicio, licencias de pesca adquiridas, cuotas de importación adquiridas y las relaciones con los usuarios de un servicio.

Por lo antes expresado, la Norma 31 (NICSP 31) aclara que los activos intangibles son aquellos identificables, de carácter no monetario y sin apariencia física. Los valores o activos denominados “Intangibles” se refieren con un sentido restringido a aquellos activos que producen beneficios parecidos a los que producen los bienes de uso o de renta y que no pueden materializarse físicamente; también se definen como el conjunto de bienes inmateriales, representados en derechos, privilegios o ventajas de competencia que son valiosos porque contribuyen a un aumento en ingresos o utilidades por medio de su empleo en el ente económico.

Por otro lado, los autores Evinsson y Malone al citar a Lev (2001), dicen que se considera que los recursos intangibles son aquellos que pueden generar valor en el futuro, pero que, sin embargo, no tienen un cuerpo físico o financiero; por ende los recursos organizacionales y el talento humano deberían administrarse a incrementar el patrimonio empresarial.

En este orden, para Ordoñez de Pablos (2002), en la nueva economía el recurso por excelencia ya no son los factores económicos tradicionales – tierra, trabajo y capital – sino el conocimiento, un activo que a pesar de no lucir en la contabilidad, contribuye de forma notable a los resultados de la empresa.

Los activos intangibles, en este sentido, son una serie de recursos que pertenecen a la organización, pero que no están valorados desde un punto de vista contable. También son activos intangibles las capacidades que se generan en la organización cuando los recursos empiezan a trabajar en grupo; mucha gente en lugar de capacidades habla de procesos, o rutinas organizativas. Por lo que, el conocimiento asociado a una persona y a una serie de habilidades personales se convierte en sabiduría, y finalmente el conocimiento asociado a una organización y a una serie de capacidades organizativas se convierte en capital Intelectual.

De los anteriores escenarios, se visualizan las postura teóricas que convergen en los activos intangibles, así como también su importancia en el mundo empresarial, de acuerdo a lo expresado por los autores se fija posición con lo expresado por Ordoñez de Pablos (2002), ya que es el propósito de la investigación al analizar el reconocimiento de activos intangibles como factor clave de éxito para la generación de lineamientos teóricos en las micro, pequeñas y medianas empresas.

Según Bueno (2003), comenta que los componente del talento humano son el conocimiento explícito o tácito e individual o social que poseen las personas y grupos, así como su capacidad para generarlo, y que resulta útil para la misión de la organización. Este capital está integrado por lo que las personas y los grupos saben y por la capacidad de aprender y de compartir dichos conocimientos con los demás para beneficiar a la organización.

En tal sentido, Koulopoulos y Frappaolo (2000), complementan la Gestión del conocimiento como el apalancamiento de la sabiduría en colectivo para incrementar la capacidad de respuesta e innovación. Estableciendo que en el talento humano se le reconoce el conocimiento como un recurso importante por el cual el mercado está dispuesto a pagar para adquirirlo, el cual debe explotarse en beneficio de las mipymes para el logro de los objetivos y no dejar escapar las oportunidades.

Por otro lado los autores Edvinsson y Malone (2004), expresan que el capital humano es una combinación de conocimientos, destrezas, inventiva y capacidad de los empleados individuales de la compañía para llevar a cabo la tarea que traen entre manos. Esto resulta especialmente importante en el reconocimiento de los activos intangibles de las organizaciones.

De acuerdo con lo manifestado por los autores se fija posición con Bueno (2003), quien expresa que los componentes del talento humano están orientados al conocimiento explicito así como también el tácito, pues estos resulta útil para la misión de la organización; identificándose en su totalidad con esta investigación por cuanto en las MIPYMES este es un factor generador de valor futuro en las organizaciones, siendo las personas las que cualifican los procesos para dar un resultado objetivo y satisfactorio al cliente.

Como lo manifiestan los autores Edvinsson y Malone (2004), el capital estructural se podría describir como la infraestructura que incorpora, capacita y sostiene el capital humano. También es la capacidad organizacional que incluye los sistemas físicos usados para transmitir y almacenar el material intelectual.

Por su parte Hubert Saint-Onge, que dice: el capital humano es el que construye el capital estructural, pero cuanto mejor es el capital estructural, tanto mejor será el capital humano de su empresa. El mismo autor manifiesta que el capital estructural incluye factores tales como calidad y alcance de los sistemas de informática, imágenes de la compañía, bases de datos patentadas, conceptos organizacionales y documentación. Refiriéndose el autor también a los renglones tradicionales como propiedad intelectual, incluyendo patentes, marcas y derechos de autor.

Por otro lado, Kaplan y Norton (2004) afirman que el capital de la información (CI), el cual hace parte del capital estructural, es la materia prima para crear valor en la nueva economía. Consiste en sistemas, bases de datos, bibliotecas y redes, y pone la información y los conocimientos a disposición de la organización. El capital de información, al igual que el capital humano, tiene valor solo en el contexto de la estrategia.

Una organización que aplica una estrategia de bajos costos totales consigue la máxima rentabilidad de los sistemas de información que se centran en la calidad, la mejora de los procesos y la productividad de la fuerza laboral. Una estrategia que busca soluciones para el cliente se beneficia, sobre todo, de los sistemas de información que proporcionan conocimiento sobre las preferencias y comportamientos del cliente y que mejora el contacto, el servicio y la retención del cliente en las organizaciones.

Además, integra el conocimiento incorporado, internalizado, sistematizado y procesado de cada institución mediante un proceso histórico que opera a través de una sucesión de rutinas organizativas al comprender las variables relacionadas con la cultura, la estrategia, la estructura organizativa, la propiedad intelectual, las tecnologías, los procesos de apoyo y captación de conocimientos y los procesos de innovación.

Expresado de otra manera, el capital estructural suele estar integrado por aspectos referidos a la organización (cultura organizacional) y a la tecnología. Se identifica la cultura organizacional como el conjunto de valores que impulsados por la directiva sirven como modelos de comportamiento en la organización. También incluye la forma de organizar los distintos trabajos que realiza la empresa y la alineación del personal con la estrategia, que facilita la conexión de los trabajadores con la dirección.

Entre los aspectos tecnológicos, se habla de la tecnología introducida en cada uno de los productos/servicios o procesos que realiza la empresa, y muy especialmente se debe tener en cuenta la capacidad de información tecnológica, que permite la captación de tendencias y avances en ciencia y tecnología.

Según Prahalad y Hamel (1990), citado por Rodríguez Orejuela y Hernández Espallardo (2003), la creación de valor depende de la habilidad de la empresa para incrementar los beneficios y/o minimizar los sacrificios de la oferta que entrega al mercado en comparación con sus competidores. En primer lugar, esto depende de las competencias de la empresa en tecnología y procesos de negocios, llamadas competencias distintivas o capacidades distintivas de la firma. Una competencia para ser distintiva debe agregar valor significativo a la oferta de mercado, debe asistir a la firma a acceder a múltiples mercados, y debe ser ejecutada en un nivel de desempeño difícil de igualar por sus competidores.

Los mismos Rodríguez Orejuela y Hernández Espallardo (2003), citando a Porter (1985), señalan que la creación de valor para el mercado depende del diseño del sistema de negocios o cadena de valor de la firma. Se entiende por cadena de valor la totalidad de actividades que desempeña una firma interna o externamente para entregar una oferta de mayor valor al mercado. Estas actividades comprenden seleccionar su cliente, definir y diferenciar su oferta, definir las tareas que puede desempeñar por sí misma y aquellas desempeñadas por fuentes externas, ir al mercado, crear utilidad para sus clientes y capturar beneficios; estos conceptos de creación de valor se pueden explicar dentro de las redes empresariales.

Los autores Kaplan y Norton (2004) manifiestan que los procesos operativos producen y entregan bienes a los clientes. Expresan que durante una época al final del siglo XX, muchos estudiosos creían que la gestión de operaciones era el componente más importante de la estrategia de cualquier organización. Inspirados por los destacados resultados obtenidos por los fabricantes japoneses en los sectores de transportes, electrónica y óptica, casi todas las empresas asignaron una alta prioridad a diseñar, reestructurar y mejorar continuamente sus procesos operativos críticos.

Continuando con Kaplan y Norton (2004), los esfuerzos realizados por las empresas para alcanzar la excelencia operacional tuvieron mucho éxito. Muchas consiguieron contundentes mejoras de la calidad, el costo y la capacidad de reacción de los procesos de fabricación y prestación de servicios. Aunque la excelencia operacional sola no es la base de una estrategia sustentable, la gestión de operaciones sigue siendo una prioridad para todas las organizaciones. Sin operaciones excelentes, a las empresas les resultará difícil ejecutar estrategias, incluso estrategias que no dependen de tener la estructura de costos más baja de la industria.

Los mismos autores clasifican en cuatro los procesos de gestión de operaciones: 1) desarrollar y sostener relaciones con proveedores, 2) producir bienes y servicios, 3) distribuir y entregar productos a los clientes, 4) gestionar el riesgo.

Revisando los conceptos de los diferentes autores, el investigador sienta posición con Kaplan y Norton (2004) -puesto que se identifica con el objeto de estudios en cuanto a las organizaciones tales como son las MIPYMES- quienes manifiestan que los procesos operativos producen y entregan bienes a los clientes, lo que hace toda organización ya sea pequeña, mediana o gran empresa para desarrollar su objeto social.

Según Martínez y Martínez (2009), las organizaciones que gestionen correctamente sus recursos humanos se beneficiarán de una ventaja competitiva, pues el éxito de una empresa se basa en la calidad y en la disposición de su equipo humano. Cuanto mejor esté integrado el equipo y más se aprovechen las cualidades de cada uno de sus trabajadores, más fuerte será organización.

Las competencias, para Ernst (2011), son las características subyacentes de cada persona, que están relacionadas con una correcta actuación en su puesto de trabajo y que pueden basarse en la motivación, en los rasgos de carácter, en el concepto de sí mismo, en actitudes o valores, en una variedad de conocimientos, capacidades o conductas.

En definitiva, se trata de cualquier característica individual que se pueda medir de modo fiable y cuya relación con la actuación en el puesto de trabajo sea demostrable.

Existen dos tipos de competencias según Ernst (2011):

Las competencias diferenciadoras distinguen a un trabajador con actuación superior de un trabajador con actuación mediana.

Las competencias umbral o esenciales son las necesarias para lograr una actuación media o mínimamente adecuada.

Al respecto, Ernst (2011) expresa que todas las personas poseen un conjunto de atributos y conocimientos, que pueden ser tanto adquiridos como innatos, y que definen sus competencias para una determinada actividad. Sin embargo, no es el objetivo de las competencias estudiar exhaustivamente el perfil físico, psicológico o emocional de cada persona: se trata de identificar aquellas características que puedan resultar eficaces para las tareas de la empresa.

A continuación se define el cumplimiento de los objetivos del estudio, por cuatro conceptos. Estos son por el método, nivel, propósito y por el carácter de la investigación. En este caso, por su método y alcance, la investigación estuvo ubicada en el área explicativa; esto se determinó después de identificar la relación entre los propósitos de las investigaciones y el tipo de investigación que se adopta.

De acuerdo al propósito, la investigación fue explicativa, pues trabajó sobre el porqué los de hechos mediante el establecimiento de relaciones causa- efecto. Hernández, Fernández y Baptista (2010, p. 84) señalan que “los estudios explicativos van más allá de la descripción de conceptos o fenómenos o del establecimiento de relaciones entre conceptos; es decir, están dirigido a responder las causas de los eventos y fenómenos físicos o sociales. Como su nombre lo indica, su interés se centra en explicar por qué ocurre un fenómeno y en qué condiciones se manifiesta, o por qué se relacionan dos o más variables. Por tanto, la investigación se considera explicativa, pues se intentó encontrar las causas concretas de la realidad, permitiendo obtener información y datos, de una manera directa, a partir de una fuente específica, por lo cual su propósito fue buscar los hechos y elementos conformadores del problema de la investigación, con el fin de medirlos concretamente.

A este respecto señala Balestrini (2006), que la investigación transeccional es aquella donde se recolecta la información en un solo momento, en un tiempo único. Su propósito es describir variables y analizar su incidencia e interrelación en un momento dado. En otro orden de ideas, este estudio por su carácter se tipifica como cuantitativo, debido a que se fundamenta el objeto de estudio con un apoyo de forma empírica moderada a través de la recolección de datos en el lugar donde se comportan las variables de estudio.

Por su parte, Méndez (2006) señala que los estudios de carácter cuantitativo acuden a técnicas de recolección de datos como la observación, la entrevista y los cuestionarios; con la finalidad de poder tabular los datos obtenidos y cuantificarlos, para su posterior análisis estadístico y para el procesamiento de la información dada.

A este respecto, el diseño de este estudio se define como no experimental-transeccional o transversal bajo la modalidad de campo.

En ese sentido, Hernández y otros (2010) señalan que el diseño de la investigación es transeccional descriptivo, el cual tiene como objeto indagar la incidencia de las modalidades o niveles de una o más variables en una población. El procedimiento consiste en ubicar en unas diversas variables a un grupo de personas u otros seres vivos, objetos situaciones, contextos, fenómenos, comunidades; y así proporcionar su descripción.

Con base a lo mencionado, el investigador, sin manipular las variables activos intagibles y estrategias de éxitos, recolectó los datos directamente de las empresas del sector ferretero de Valledupar, departamento del Cesar en un solo momento, los cuales fueron correlacionados para conocer las incidencias de una variable con la otra y viceversa.

Finalmente, la presente investigación se cataloga de campo o investigación directa, puesto que se efectuó en el lugar y tiempo en que ocurrieron los fenómenos objeto de estudio, es decir, en sus condiciones naturales. “Campo es donde los datos se recogen en forma directa de la realidad mediante el trabajo propio del investigador. Para Sabino (2007, p. 89) a estos datos se les llama primarios por ser de primera mano, “originarios producto de la investigación en desarrollo”.

Una vez que se definió cuál fue la unidad de análisis, se procedió a delimitar la población estudiada y sobre la cual se pretende generalizar los resultados. La población es el universo de personas que poseen una serie de características en común, la cual es susceptible de ser estudiada. En tal sentido, para Hernández y Col. (2010, p. 174), “la población es el conjunto total finito o infinito de elementos o unidades de observación”.

Bajo estos parámetros, la población para la presente investigación estuvo conformada por diez (10) gerentes de la empresa del sector ferretero comercial, ubicadas todas en Valledupar, los cuales se evidencian en el siguiente cuadro:

Cuadro 1

Población de estudio

EMPRESAS DEL SECTOR FERRETERO |

INFORMANTES / GERENTES |

Ferretería El Cacha |

3 |

Ferretería Materiales Colombia Ltda |

3 |

Ferretería Gloria |

3 |

Ferretería Mundial |

3 |

Ferretería Trejos |

3 |

Ferretería Vanessa |

3 |

Ferretería Los Cocos |

3 |

Ferretería Cesar |

3 |

Ferretería venta de Cemento Caribe |

3 |

Ferretería La 30 |

3 |

TOTAL |

30 |

Fuente: Elaboración Propia (2019)

Debido a que la población es pequeña, no se hizo muestreo. Esto es lo que Méndez (2006) denomina censo, el cual consiste en estudiar todos los elementos de una población. Los individuos que conforman las informantes fueron seleccionados en función de los siguientes criterios: gerentes y administradores con un grado de instrucción universitaria.

Seguidamente, con referencia a la técnica e instrumento de recolección de datos, en esta investigación la técnica de campo que se utilizó fue la encuesta, definida como una técnica basada en la interacción personal, y se utiliza cuando la información requerida por el investigador es conocida por otras personas, o cuando lo que se investiga forma parte de la experiencia de esas personas.

Para la encuesta se utilizó como instrumento el cuestionario, considerado por Hernández, Fernández y Baptista (2010), como el instrumento más utilizado para recolectar los datos y consiste en un conjunto de preguntas con respecto a una o más variables a medir. Con base en la presente investigación, se diseñó un instrumento contentivo de 39 ítems con dirección positiva y escala tipo frecuencia. El instrumento diseñado fue objeto de la validez definitiva por las unidades informantes de las micros, pequeñas y medianas empresas. Que según Hurtado (2010), dice que es el grado realmente mide lo que pretende medir, mide lo que el investigador quiere medir. La validez está en relación directa con el objeto del instrumento, existiendo varios tipos de validez según la manera en que ésta es evaluada: criterio, contenido y constructo.

Por consiguiente, se aplicó la validez de contenido, donde los expertos relacionados en la temática en estudio evaluaron el instrumento, de este modo se consideró como válido y en capacidad de ser aplicado, en función de las observaciones realizadas por los expertos en las correcciones del mismo.

En este estudio la confiabilidad se hizo a través del Coeficiente alfa de Cronbach, el cual requiere de una sola administración del instrumento de medición y produce valores que oscilan entre 0 y 1. En sentido general y particular, para la confiabilidad del instrumento de la investigación se aplicó una prueba piloto a diez (10) sujetos con características similares a la población en estudio. El valor obtenido mediante la hoja de cálculo semi-automatizada de Excel fue de 0.87 dada la cercanía a 1 se consideró el instrumento confiable y apto para su aplicación. Resultado obtenido en la determinación del coeficiente de Cronbach, que garantiza la confiabilidad de los resultados que se obtienen al aplicarlo a la población objeto de estudio.

Según Hernández, Fernández y Baptista (2010) el análisis de datos se refiere en un primer paso para el análisis de las causas y efectos de los datos a través de la estadística inferencial, y en un segundo paso a realizar un análisis para relacionar las variables. Los datos obtenidos mediante la aplicación de los cuestionarios fueron tabulados, utilizando para ello el programa SPSS versión 19.0, a través de la cual se elaboró una matriz de doble entrada, donde las filas representan las respuestas otorgadas por los sujetos a las mismas, y las columnas los ítem del instrumento.

Del mismo modo, para el tratamiento estadístico de los datos se realizó un proceso de estadística inferencial, mediante el Anova, t de student y regresión lineal. A través de la aplicación de dicha estadística se buscó determinar el comportamiento de las variables en estudio, y así obtener los resultados de la investigación.

Cuadro 2

Baremo

Rango |

Intervalo |

Categoría |

I |

1,00 … 1,79 |

Muy baja |

II |

1,80 … 2,59 |

baja |

III |

2,60 … 3,39 |

Moderada |

IV |

3,40 … 4,19 |

Alta |

V |

4,20 … 4,99 |

Muy alta |

Fuente: Elaboración Propia (2019)

Para exponer los resultados, se elaboraron mediante la estadística inferencial las medias de variabilidad; métodos paramétricos para la comparación de medias con los rangos ponderados para determinar el grado de presencia de los indicadores, dimensiones y variables en estudio. De igual manera, se empleó la técnica de Análisis de la Varianza (ANOVA) y la prueba de Post Hoc de Tukey, para el estudio del posicionamiento así como los subconjuntos establecidos a partir de las diferencias significativas entre cada uno de los indicadores, denotando las medias altas en contraste con las más bajas.

De igual forma, dentro del análisis paramétrico se utilizó la prueba “t” de Student para muestras independientes entre dimensiones. De esta manera, se elaboraron tablas para concentrar los resultados, mediante gráficos lineales o polígonos de frecuencias, denominados por Hernández, Fernández y Batista (2010), a fin de destacar las medias alcanzadas.

En el capítulo se presentan y analizan los resultados obtenidos del procesamiento de la información producto de la aplicación del instrumento de recolección de datos contentivo de treinta y nueve (39) ítems, dentro los que se destacan en la primera variable sobre capital intelectual: La dimensión componentes del talento humano con los indicadores: conocimiento, experiencia y creatividad e Innovación. La dimensión capital estructural con los indicadores: actividades organizacionales, esfuerzos de investigación y desarrollo, dotación tecnológica, propiedad intelectual y resultados en innovación en la segunda variable factor de éxito: las dimensiones factores claves del éxito gerencial, con lo indicadores: factores internos, factores de mercado y factores institucionales ahora bien la dimensión tipos de competencias con los indicadores: conocimientos específicos y habilidades /Cualidades, todos ellos dirigido a los integrantes del área de costo y finanzas de las en las micro, pequeñas y medianas empresas de Valledupar, para analizar el reconocimiento de activos intangibles como factor clave de éxito en las micro, pequeñas y medianas empresas objeto de estudio.

Estos resultados están vinculados directamente con el cuerpo de objetivos diseñados, al planteamiento del problema tratado en la investigación presentada y además dichos resultados se clasifican considerando las dimensiones e indicadores que se formularon a partir del estudio de las variables. Según Chávez (2007), el análisis de los datos se deriva de las frecuentes comparaciones que se producen entre los resultados. Tal análisis depende de la naturaleza del tratamiento estadístico seleccionado; en el caso de las investigaciones explicativas se busca las causas y efectos del fenómeno estudiado.

Para exponer los resultados, se elaboraron mediante la estadística inferencial, entre los cuales están las medias de variabilidad; métodos paramétricos para la comparación de medias con los rangos ponderados para determinar el grado de presencia de las dimensiones.

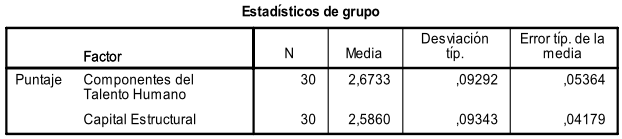

Tabla nº 1

Variable: Activos intangibles

Fuente: Elaboración Propia (2019)

La tabla 1 recoge los datos generales obtenidos en el procesamiento para la variable “Activos Intangibles”, donde la prueba “t” para muestras independientes en la dimensión “Capital Estructural” mostró una media de = 2,58 puntos, ubicándose en el intervalo (1.80 < 2.59), es decir bajo. De igual manera, el promedio de la dimensión “Componentes del Talento Humano” mostró una media de = 2,67 puntos, ubicándose en la categoría “Moderada” entre el intervalo (2.60 < 3.39).

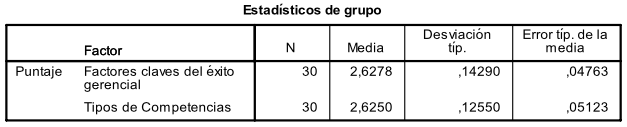

En la siguiente tabla se muestran los resultados de la segunda variable, estrategia de éxito, de acuerdo a la información dada por las unidades informantes de las empresas ferreteras de Valledupar Cesar

Tabla nº 2

Variable: Estrategias de Éxito

Fuente: Elaboración Propia (2019)

La tabla 2 recoge los datos generales obtenidos en el procesamiento para la Variable “Factor de éxito”, donde la prueba “t” para muestras independientes arrojó en la dimensión “Factores claves del éxito gerencial” una media de = 2,62 ptos., ubicándose en el intervalo (2.60 < 3.39), es decir bajo. De igual manera, el promedio de la dimensión “Tipos de competencias” mostró una media de = 2,62 ptos., ubicándose en la misma categoría.

Luego de analizar el reconocimiento de activos intangibles como factor clave de éxito en los micros, pequeñas y medianas empresas comerciales de Valledupar, es preciso detallar las conclusiones motivadas de la presente investigación como se muestran a continuación:

Al identificar los componentes del talento humano en el reconocimiento de activos intangibles en las micro, pequeñas y medianas empresas comerciales de Valledupar, se concluye que entre los componentes del talento humano, el “Conocimiento” es el primer componente considerado como parte importante del activo intangible, seguido de Experiencia y Creatividad e Innovación. Es de resaltar que las MIPYMES en el municipio de Valledupar, en su mayoría son empresas de familia, lo cual da lugar a manejar datos financieros con métodos más informales.

Por otra parte, al evaluar los elementos del capital estructural se concluye que los elementos tales como Esfuerzos de investigación y Desarrollo, Actividades Organizacionales, Propiedad Intelectual, Resultados en Innovación, así como Dotación Tecnológica tienen el mismo grado de presencia dentro de la variable activos intangibles, lo cual indica que todos estos elementos poseen la misma importancia para la organización al momento de reconocerlos como activos intangibles.

Asimismo, al caracterizar los procesos de creación de valor, se concluye que son moderados, debido a que las Mipymes en actividades comerciales, en sus procesos de creación de valor, están en proceso de reconocer los factores internos y externos como incidentes del éxito o fracaso de las organizaciones; así mismo entra a jugar un papel muy importante en los apoyos de convenios proveedor cliente, donde les brindan asesoría integral sobre estos temas para que reconozcan su propio negocio.

En cuanto a establecer los tipos de competencias, se concluye que se mantiene una importancia moderada en cuanto a los tipos de competencias al reconocer los activos intangibles, debido a que las empresas, ya sea pequeñas o medianas, están valorando los conocimientos específicos y las habilidades/ cualidades de los empleados para la creación de valor de su negocio.

Anaya H. (2006). Análisis Financiero Aplicado y Principios de administración Financiera. 13 Edición. Bogotá. Colombia.

Añez H., Carmen. (2005). El capital intelectual: Nuevo enfoque de la flexibilización laboral. Revista Venezolana de Gerencia (RVG) Año 10. Nº 30, 2005, 310-324 Universidad del Zulia (LUZ).ISSN 1315-9984

Aragon, A. (2005). Factores explicativos del Éxito Competitivo: el caso de la PYMES de Veracruz. Revista Contaduría y Administración, Universidad Nacional Autónoma de México. Veracruz, México

Arias F. (2004). El proyecto de investigación 2004. Editorial Episteme. Caracas Venezuela.

Ayuso A. (2004). Nociones básicas sobre el capital humano, el capital relacional y el capital estructural. Web. http://www.sht.com.ar/archivo/temas/intangibles.htm. Julio 2010.

Ballestrini M. (2006). Cómo se elabora el proyecto de Investigación. Editorial B.L. Consultores Asociados. Caracas. Venezuela.

Barceló M. (2001). Hacia una Economía del Conocimiento. ESIC-Editorial. Madrid. España

Barrera M. (2009). Análisis en Investigación. Editorial Quiron S.A. Ciea-Sypal. Caracas. Venezuela.

Baruch L. (2003). Intangibles: medición, gestión e Información. Editorial: Deusto S.A. Ediciones. Madrid, España

Bavaresco, A. (1997). Las Técnicas De La Investigación. Editorial Anauco 4ta Edición. Venezuela.

Blanco, Neligia. (2000). Instrumentos de Recolección de Datos Primarios. Colección FCES 2000. Maracaibo. Dirección de Cultura de la Universidad del Zulia.

Bologna, J.; Walsh, M. (1997). El Contador Manual de Tecnologías de la Información. John Wiley and Sons. EE.UU.

Brooking A. (1997). El capital intelectual: el principal activo de las empresas del tercer milenio. PaidosIberica S.A. Barcelona España.

Bueno, E. (2003) El capital intangible como clave estratégica en la competencia actual, Boletín de Estudios Económicos, 164, pp. 205-229.

Bueno, E. y Col. (1999). “Gestión del Conocimiento y Capital Intelectual: análisis de experiencias en la empresa española”. Actas X Congreso AECA.Zaragoza.

Chavez N. (2007), Introducción a la investigación educativa. Gráficas González. Maracaibo Venezuela

Copeland y Col. (2004). Valoración, Medición y Gestión del Valor. Editorial Deusto. Barcelona, España.

Corbetta P. (2003). Metodología y Técnicas de Investigación Social, Editorial Mc. Graw Hill, Madrid, España.

Crespi, G, Maffioli, A, Mohnen P. y Vasqéz, G. (2011). Evaluación del impacto de los programas de ciencia, tecnología e innovación: una herramienta metodológica. IDB. Development Effectiveness. Consultado el 22 de abril de 2015 en http://ideas.repec.org/p/idb/spdwps/1104.html.

Davenport, T; Prusak, l. (2001). Conocimiento en Acción: cómo las organizaciones manejan lo que saben. Prentice Hall. Buenos Aires, Argentina.

Davis D. (1999). “Estadística para la Administración y Economía. Editorial Thomson Editores, Ciudad de México, México.

Dochado A. (2003). ¿Quiero vender mi negocio: ¿Cuánto vale? Primera Parte. Disponible en http://www.gestiopolis.com/canales/financiera. Julio 2010.

Druker, P. (1993). Sociedad Poscapitalista. Editorial Norma. Bogotá, Colombia.

Edvinsson L. y Malone M. (2000). El Capital Intelectual. Editorial Norma. Bogotá, Colombia.

EDVINSSON, L. y MALONE, M. (2004), «Capital intelectual. Realizando el verdadero valor de su empresa al encontrar su cerebro oculto », Harper Collins Publishers, Nueva York.

Edvinsson, L. y Malone, M. S. (1997): Intellectual Capital: Realizing your company's true value by finding its hidden brainpower, NY: Oxford University Press, New York.

Ernst, A. (2011), Manual de gestión por competencia en las organizaciones, Editorial Prentice Hall. Buenos Aires, Argentina

Estupiñan R. (2006). Control Interno y Fraudes. Ecoe Ediciones. Segunda edición. Bogotá, Colombia.

Fernández G. (2004) (Coord). Las competencias: Clave para una gestión integrada de los recursos humanos. HayGroup. Ediciones Deusto. España.

Fernández P. (2005). Valoración de Empresas. Editorial Gestión 2000. Barcelona, España.

Finol M; Navas J. (2002). Proceso y Producto de la investigación documental. Segunda Edición, EDILUZ. Maracaibo, Venezuela.

Fong C. (2003). Rol que juegan los activos intangibles en la construcción de ventaja competitiva sustentable en la Pequeña y Mediana Empresa un estudio de casos con empresas de Cataluña y de Jalisco. http://dialnet.unirioja.es/servlet/tesis?codigo=4706. Julio 2010.

Genova A. (2003). La realidad de la Pyme colombiana. Desafío para el desarrollo 2003. Programa Mejoramiento de las Condiciones de Entorno Empresarial, FUNDES Colombia. http://www.fundes.org/uploaded/content/publicacione/1241969270.pdf. 2003.

Gómez, F. (2011) Integración de Actividades Organizacionales, Mc Graw-Hill Interamericano, S.A. México.

Gutiérrez L. (1992). Finanzas Prácticas Para Países En Desarrollo. Editorial Norma. Bogotá, Colombia.

Hernández R.; Fernández C. y Baptista P. (2010), Metodología de la Investigación Ciudad de México. México. Editorial Mc Graw Hill.

Hurtado de Barrera, Jacqueline (2010). Metodología de la Investigación. Guía para la comprensión holística de la ciencia. CIEA-Sypal. Cuarta Edición. Caracas. Ediciones Quirón.

Hurtado J. (2010). El proyecto de investigación: metodología de la investigación holística. Bogotá, Colombia: Quiron ediciones

Kaplan R. y Norton D. (1992). Cuadro de Mando Integra. (Balance Score Card). Editorial Gestión 2000. Barcelona, España.

Kaplan R. y Norton D. (2004). Mapas Estratégicos. Editorial Gestión 2000. Barcelona, España.

Kendrick J.W (1999); The industrial composition of income and product. New York, National Bureau of Economic Research; distributed by Columbia, editor. University Press.

Koulopoulos, T. y Frappaolo, C. (2000). Lo Fundamental Y Lo Más Efectivo Acerca De La Gerencia Del Conocimiento. Mc. Graw Hill. Colombia

Kume, L. (2010), Creatividad e Innovación Empresarial, Mac. Graw – Hill, Bogotá.

León M. (2006). Medición del conocimiento. Enfoques, métodos y Reflexiones. Disp.http://www.bibliociencias.cu/gsdl/collect/eventos/index/assoc/HASH0170/8f30df9b.dir/doc.pdf. Julio 2010.

León M. (2007). “Medición del conocimiento. Métodos y procesos para medir”. Revista: ACIMED. vol.15, no.3. La Habana, Cuba.

Lev, B. (2001): Intangibles: Management, measurement and reporting. Washington, DC, The Brookings Institute.

López, A. C.O. (2003): El Capital Intelectual en los Modelos de Valoración de Empresas. Edición Digital@tres, SLL Sevilla. España

Mantilla S. (2004). Capital Intelectual y Contabilidad del Conocimiento. Editorial 2004. Tercera Edición. Bogotá, Colombia.

Martin y col. (2000). Manual de Valoración de Empresas. Editorial Ariel Economía. Barcelona, España.

Martínez E. y Martínez, F. (2009), Capacitación por Competencias, Principios y métodos. Inscripción N° 179.050. Santiago de Chile. Derechos reservados.

Marx C.; Engels F. (1980). Teoría Sobre la Plusvalía. Tomo IV del Capital. Fondo de Cultura Económica. Traductor: Wenseslao Roces. Ciudad de México. México.

Medina C. y Espinosa M. (1997). “Tecnologías de la Información”. Gestión y Estrategia No. 11-12 Número doble. Enero Diciembre, 1997. Universidad Autónoma de México

Méndez, C. E. (2006). Metodología: diseño y desarrollo del proceso de investigación. Bogotá, Editorial Mc. Graw Hill.

Nonaka, I. (1995) The Knowledge-Creating Company, How Japanese Companies Create the Dynamics of Innovation. Harvard Business Review July–August 2007 hbr.org, p.p. 162-171

Ordoñez D.(2002), Medición y elaboración de Informes de Capital intelectual: el desafío. Madrid, España

Ordóñez P. (1999). Importancia estratégica de la medición del capital intelectual en las organizaciones. Web. http://www.injef.com/revista/empresas/pop_991217.htm. Julio 2010.

Ortiz H. (2006). Análisis Financiero Aplicado y Principios de Administración Financiera. Departamento de Publicaciones Universidad Externado de Colombia. Editorial Panamericana Formas Impresas S.A. Bogotá, Colombia.

Parra, J. (2000) Población y Muestra para estudios cuantitativos. Mc Graw-Hill Interamericano, S.A. México.

Parra, J. (2006). Guía de Muestreo. 2da. Edición. Colección XLV Aniversario de FCES. Maracaibo. Facultad de Ciencias Económicas y Sociales de la Universidad del Zulia.

Quintero A. (2008). Activos intangibles determinantes del capital intelectual en empresas del sector construcción, Municipio Valera, Estado Trujillo. Web.http://tesis.ula.ve/pregrado/tde_busca/arquivo.php?codArquivo=1105. Julio 2010.

Ramírez, H. (2001). Innovación y capital intelectual. Bases de la fuerza competitiva de las naciones y de las organizaciones: tendencias y perspectivas. Recopilado por: VI Congreso del CLAD. Ciudad de México. México.

Ramírez, J. (1998). Educación y Calidad Total. Segunda Edición. Grupo Editorial Iberoamericana. Ciudad de México, México.

Ricardo D. (1994). Principios De Economía Política Y Tributación. Fondo De Cultura Económica S.A. Ciudad de México. México.

Risguez M. y col. (1999). Metodología de la Investigación Manual Práctico. Editorial Lumosa. Madrid, España.

Robinson, G. y Kleiner, B.H. (1996): “How To Measure An Organization`s Intelectual Capital”. Managerial Auditing Journal, vol. 11, No. 8.

Rodríguez Orejuela y Hernández Espallardo (2003). La creación de valor y de ventaja competitiva en la red de relaciones de negocios. Editorial red universitaria Eafit. Volumen 39. Número 132. Medellín Colombia. Página 14.

Sabino C. (1992). El Proceso de Investigación. Editorial Panapo. Caracas, Venezuela.

Sabino, C., (2007), El proceso de investigación. Editorial Panapo. Caracas, Venezuela.

Sierra, B. (2008).“Ciencias Sociales, Epistemológicas, Lógica y Metodológica, Teoría y Ejercicios.” Prentice Hall.

Smith A. (2001). La Riqueza de las Naciones. Colección de Economía. (SpanishEdition). Reimpresión 2001. México. D.F. México. Ediciones Orbis SA.

Stewart G. (2000). En Busca del Valor. La Biblia de las Finanzas Empresariales. Barcelona, España. Gestión 2000.

Suárez T., Martín M. (2008). Impacto de los capitales humano y organizacional de las PYME. Vol. 21N3509. Disponible en: http://cuadernosadministracion.javeriana.edu.co

Tamayo y Tamayo, M. (2000), El proceso de la investigación científica. Limusa Noriega Editores. México.

Tamayo y Tamayo, M. (2004). El proceso de investigación científica. Editorial Noriega. Ciudad de México, México.

Vargas G. (2006). Introducción a la teoría económica, un enfoque Latinoamericano. Segunda Edición. Pearson Educación de México S.A. México.

Vargas P. (2003). “El impacto de los activos intangibles tecnológicos sobre los resultados empresariales: Una aplicación al sector manufacturero español”. Revista Madrid. Número 19. Octubre – noviembre 2003. Madrid, España.

Vega R. (2005). “La objetividad y la subjetividad en el desarrollo de la ciencia de la información”. Acimed. Volumen 13. Número 3. Mayo-Junio 2005. La Habana, Cuba.

Ventura V. (1996): Análisis dinámico de la estrategia empresarial: un ensayo interdisciplinar. Servicio de publicaciones. Universidad de Oviedo.

Ventura V. (1998). "Recursos y capacidades: implicaciones para el análisis estratégico", Ponencia VIII Congreso Nacional de ACEDE, Septiembre, Las Palmas de Gran Canaria

Zorrilla S. (2004). Introducción de la investigación. Editorial Aguilar. León, México.

1. Contador Público Universidad Popular del Cesar, Magister en Gerencia Financiera, Universidad del Zulia, Dra. En Ciencias Gerenciales (URBE), Docente en la Universidad Popular del Cesar email: yperez@uniguajira.edu.co

2. Relacionista Internacional, Universidad Jorge Tadeo Lozano, Magister en Gerencia de Proyecto de I+D, Universidad Dr. Rafael Belloso Chacin, Docente en la Universidad Popular del Cesar. Email: Yupo76@hotmail.com

3. Licenciado en Contaduría Universidad Dr. José Gregorio Hernández, Magister en Gerencia empresarial, Dr. En Ciencias Gerenciales, Postdoctoral en Gerencia de las Organizaciones (Urbe). Docente en la Universidad Dr. Rafael Belloso Chacin. Email: rmarrufo@urbe.edu.ve