![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 40 (Nº 35) Año 2019. Pág. 4

MONTES, Hernán A. 1 y GIL, Otilia M. 2

Recibido: 26/06/2019 • Aprobado: 05/10/2019 • Publicado 14/10/2019

RESUMEN: El objeto es evaluar los costos adicionales que se pueden presentar en un proceso de financiación, que impactan en el costo de la deuda y, por lo tanto, al costo promedio ponderado de capital y al valor económico agregado. La metodología corresponde a una investigación aplica enfocada en el cálculo del EVA. Los resultados indican que cuando se contemplan los costos adicionales de la deuda, el WACC aumenta un 3,57%EA. |

ABSTRACT: The purpose is to evaluate the additional costs that may arise in a financing process, the impact on the cost of the debt. Therefore, the weighted average cost of capital and the economic value added. The methodology corresponds to an applied research focused on the calculation of the EVA. The results indicate that the additional costs of the debt are seen, the WACC increases 3.57% EA. |

Las compañías tienen un ciclo de vida que de acuerdo con Daft (2011) culmina en el cierre de esta una vez cumplen su periodo de madurez. No obstante, autores como Tomczak & Brem (2013) y Peña (2015), establecen que las necesidades de financiación son un factor de riesgo para el crecimiento y sostenimiento de las compañías.

A lo largo de este ciclo de vida, y con el objetivo de evitar la etapa final, los miembros de las organizaciones están evaluando constantemente alternativas de liderazgo, nuevos mercados, nuevos productos e incluso decisiones financieras. Desde el punto de vista financiero, el proceso de planeación estratégica debe contemplar decisiones de inversión, financiación y política de dividendos. (Damodaran, 2014). No obstante, lo anterior no es suficiente y resulta necesario evaluar otros aspectos asociados a dicho proceso que encarecen el costo del capital.

Este artículo, derivado de un proceso de consultoría, tiene como objeto evaluar los costos adicionales que se pueden presentar en un proceso de financiación y que impactan de manera directa en el costo de la deuda y, por lo tanto, al costo promedio ponderado de capital y al valor económico agregado. El documento se divide en 5 partes: primero, introducción, en la cual se describe el estado del arte y marco teórico más reciente sobre la generación de valor económico agregado. Segundo, se presenta la metodología utilizada para calcular el costo total de la deuda, WACC y el EVA. Tercero, se exponen los resultados y discusión entorno a la aplicación del procedimiento metodológico a los estados financieros. Y finalmente, las conclusiones evidencian entre otros resultados que, al evaluar los costos adicionales de la deuda, el WACC aumenta, por lo tanto, el EVA disminuye.

Con frecuencia, las compañías están buscando estrategias que les permitan la administración de los Stakeholders, de sus activos y de su generación de valor. En la Tabla 1 es posible evidenciar diferentes aportes que se han realizado sobre estas discusiones:

Tabla 1

Aportes al EVA

Fuente |

Aportes al EVA |

(Lefcovich, 2009) |

Algunos beneficios del EVA son: aplicarlo a cualquier tipo y tamaño de empresa; tienen en cuenta todas las fuentes de financiación con las que cuenta la empresa; evalúa los riesgos; mitiga las prácticas no aptas que pueden perjudicar la empresa en el mediano y largo plazo. Existen variadas estrategias para su maximización, como: hacer más eficiente el uso de los activos sin la necesidad de realizar nuevas inversiones, lograr la utilización máxima de los ya existentes; ayuda en la planeación fiscal; incrementa el uso de las inversiones que renten por sobre las obligaciones y reducir el costo promedio de los pasivos. |

(Van Home & Wachowicz, 2010) |

En el costo de pedir prestad, las tasas de interés son cobradas por las entidades financieras según la capacidad de pago del prestamista lo que sugiere que, a mayor capacidad de pago, menor tasa de interés y viceversa |

(Aragó & Cabedo, 2011) |

El costo promedio ponderado del capital puede definirse como un cálculo aritmético, donde se ponderan las fuentes de financiación que la empresa posee en un momento determinado, para ello se utiliza la participación relativa de las fuentes de financiación del capital. |

(Albornoz, 2012) |

Se consideran cuatro factores determinantes en el costo del capital: a) las condiciones económicas, b) condiciones de mercado, c) condiciones financieras y operativas y d) cantidad de financiación. Teniendo en cuenta esta última es importante indicar que a medida que aumenta la financiación con terceros, se aumenta la rentabilidad que esperan recibir los accionistas y por ende el WACC. con referencia al principio de conformidad financiera, mencionan que en muchas ocasiones se utiliza deuda de largo plazo para financiar activos de corto plazo y viceversa, lo cual sugiere un riesgo alto de no pago en el tiempo indicado. |

(Córdoba, 2012) |

El EVA indica si la empresa está destruyendo o creando valor para los dueños, no necesariamente evalúa el desempeño en un momento determinado. |

(García & Paredes, 2014) |

Dentro de las estrategias de decisiones que proponen los autores, está la de reestructuración de las obligaciones, es decir estar a la vanguardia para mejorar condiciones ya sea en tasas, garantías, seguros entre, otros. Lo anterior con el propósito que la deuda sea lo menos onerosa posible y de esta manera generar valor para la compañía. |

(Morales & Morales, 2014) |

La estructura financiera consiste en indicar la proporción de los activos que es financiada con pasivos, y la proporción financiada con patrimonio. Los autores mencionan que las compañías tienen un ciclo económico, conformado por a) recuperación o expansión, b) recesión y c) un cambio de dirección También acotan que el costo de la deuda se refleja en los intereses que se pagan por el uso de los activos de las entidades financieras; los tienen beneficios tributarios, al momento de presentar la declaración de renta. |

Fuente: elaboración propia

A medida que aumentan las exigencias del mercado, las empresas se ocupan más en alcanzar las metas que están alineadas con el incremento del valor. Este concepto ha cobrado mayor importancia en los últimos años, aunque la teoría financiera se ha referido a él con mucha anticipación. (Trujillo, 2016). El EVA® es la medición del desempeño financiero basado en la utilidad operativa después de impuestos, la inversión en activos necesarios para generar la utilidad, y el costo promedio ponderado de capital (WACC por sus siglas en inglés); en otras palabras, consiste en la diferencia entre la utilidad obtenida por la empresa en las operaciones propias y el costo de capital derivado de los inversores. (Solano & Girón, 2013).

Los indicadores utilizados para la medición de la generación de valor a través de información contable y de mercado presentan limitaciones, lo cual reduce la confiabilidad y pertinencia de la información al evaluar el desempeño financiero de las empresas, debido a que sólo se puede evaluar de forma histórica, esta es una de las razones por las cuales se plantea el modelo EVA®, el cual utiliza la metodología basada en el análisis y la gestión de la utilidad residual de la empresa (Stewart, 2000). Las empresas utilizan la metodología anterior para medir si genera o destruye valor; si la diferencia es positiva se entiende que la empresa está generando valor, si esta es negativa la empresa destruye valor y si es cero (0), la empresa está manteniendo un equilibrio del valor económico (Rivera & Ruiz, 2011).

Las investigaciones que giran en torno a la generación de valor de las empresas para el cálculo del EVA® consideran la utilidad operativa después de impuestos (UODI), sustrayendo los costos del capital, medido por el WACC, utilizado para producir dicha utilidad, lo cual se multiplica con las inversiones de capital (IC) (Bahri, St‐Pierre, & Sakka, 2011).

Toda compañía realiza inversiones de capital esperando preservarse en el tiempo a través de procesos de planeación estratégica que permitan la generación de valor; existen cinco elementos que fortalecen la idea que el objetivo esencial en las empresas es la maximización del valor: 1) el objetivo de maximizar el valor de los accionistas es “pro-stakeholder”, 2) maximizar el valor de los accionistas crea los incentivos adecuados para que los gerentes sean más emprendedores y midan de manera más adecuada el riesgo, 3) tener diversidad de objetivos a alcanzar generan problemas de gobierno corporativo, 4) es más fácil que los accionistas entiendan la visión de los “Stakeholders” que viceversa, y 5) bajo un marco legal, los “Stakeholders” cuentan con mayor protección a través de contratos en comparación con los accionistas (Tellez, 2015).

Por su parte Rappaport, (1998), plantea 4 factores trascendentales que motivan a los administradores a acoger una estrategia en los negocios, que se orienta hacia la creación de valor económico; dentro de las cuales están: 1) participación de los administradores en la estructura accionaria de la empresa, 2) retribución ligada al rendimiento de los accionistas, 3) transferencia del control corporativo por una adquisición hostil, y 4) competencia en el mercado laboral.

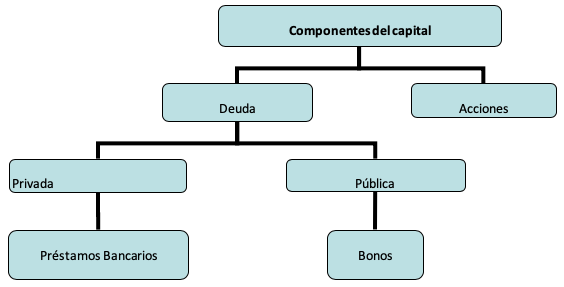

Para adelantar sus proyectos, las empresas pueden recurrir a diferentes fuentes de financiación conocidos como los componentes del capital, mismos que se muestran en la Ilustración 1.

Ilustración 1

Componentes del capital

Fuente propia con datos de (Mascareñas & Lejarriaga, 1993)

(Berk & Demarzo, 2008), (Bravo, 2011).

El conjunto de componentes de capital que se muestran en la ilustración anterior constituye la tasa mínima de retorno requerida por la empresa, también conocida como costo de capital, el cual ayuda a los inversionistas a tomar decisiones que permitan maximizar el valor de la empresa, minimizar los costos, analizar los proyectos de inversión y tomar diferentes tipos de decisiones financieras. (Mascareñas, 2001).

A lo largo del ciclo de vida, la empresa financia alguna o gran parte de sus operaciones utilizando deuda, capital o una combinación de ambas; los costos de estas fuentes de financiación son, en general, muy diferente de la oferta de costos (Damodaran, 2014). Debido a lo anterior es necesario evaluar el impacto que genera en la empresa los costos adicionales de la deuda, mismos que en muchas ocasiones no son tenidos en cuenta en el cálculo del costo de deuda.

El costo del capital es una herramienta primordial para medir tanto el retorno que se espera percibir, como el riesgo que es asumido por los accionistas de la compañía (Estrada, 2004). Los inversionistas de países desarrollados cuentan con amplia información y con condiciones de mercado estables a largo plazo; por el contrario, los inversionistas que se encuentran en países emergentes deben tener en cuenta una serie de factores diferenciales como (riesgo país, seguridad, inflación, tasa de cambio, entre otros) que modifican y aumentan el riesgo en las empresas (Sánchez, 2010).

Por otro lado, el costo de la deuda se deriva principalmente de los préstamos ante bancos y demás entidades financieras, las cuales, para determinar la tasa de interés a cobrar, realizan un estudio del riesgo que representa la empresa (Drehmann, Sorensen, & Stringa, 2009). El costo de la deuda está compuesto principalmente por tres variables como son: 1) el nivel actual de la tasa de interés, debido a que si los intereses del mercado aumentan, también los de la empresa lo harán; 2) el riesgo de incumplimiento de la compañía, si este es alto las entidades financieras cobrarán una tasa de interés más alta para compensar el riesgo asumido; y 3) la ventaja fiscal asociada con la deuda, debido a que los intereses por deuda son deducibles de los impuestos, esto se conoce como beneficio tributario (Damodaran, 2014).

No obstante, el acceso a los créditos financieros es la posibilidad que tiene una entidad para acceder a capitales con el propósito de llevar a cabo sus actividades de manera ágil y oportuna. Además, en América Latina, las dificultades para acceder a créditos financieros de las Pymes son en su mayoría por la segmentación de los mercados de crédito, donde se les discrimina notablemente en toda la región (Ferraro & Goldstein, 2011). Por lo anterior y debido a que las tasas de interés son diferenciales según el tamaño de la empresa, las pymes se financian principalmente con proveedores y autofinanciación (Vera, Melgarejo, & Mora, 2014).

Dentro de los costos de la deuda para las Pymes pueden existir varios conceptos que encarecen el acceso a la misma como son: gravámenes a movimientos financieros (GMF), comisiones, seguros e impuesto al valor agregado (IVA). Al respecto es importante aclarar que: primero, el GMF es un impuesto a nivel Nacional que actualmente asciende al 4 x 1000 sobre cualquier transacción financiera realizada para disponer de recursos de cuentas corrientes, de ahorros, depósitos en el Banco de la República y giros de cheques de gerencia, está a cargo de los usuarios del sistema financiero; se creó de manera transitoria y se reglamentó de manera permanente por el Congreso de la República de Colombia en la Ley 1819 de 2016; cabe mencionar que el contribuyente puede descontarse de este gravamen hasta un 50% en el impuesto de renta y complementarios (Congreso de la República de Colombia, 2016). Segundo, dentro de las comisiones más importantes está la cobrada por el Fondo Nacional de Garantías (FNG) cuando sirve como aval en máximo un 50% del valor de créditos; la comisión cubre los posibles pagos que deberá asumir el FNG en caso de incumplimiento por parte de la entidad, especialmente en créditos a corto plazo (Castillo & Girón, 2014). Además, la Circular externa 007 de 2015 establece que el FNG podrá cobrar comisión entre el 1,55% y el 20,45% sobre la proporción garantizada y dependiendo del plazo del crédito (Fondo Nacional de Garantías, 2015). Tercero, los seguros están autorizado en el código de comercio en el artículo 1036 como “un contrato consensual, bilateral, oneroso, aleatorio y de ejecución sucesiva” (pp.1); en el proceso de toma de seguros intervienen el asegurador y el tomador y como elementos esenciales, el código de comercio establece el interés asegurable, el riesgo asegurable, la prima o precio del seguro y la obligación condicional del asegurador. Cuarto, el impuesto al valor agregado IVA, es un tributo de orden Nacional, de naturaleza indirecta, que se genera a partir de transacciones comerciales y recae sobre el consumidor final, se grava sobre bienes y servicios y actualmente asciende al 19% (Sistema Integrado de Información Gerencial Operativo Siigo, 2018).

Es una investigación aplicada bajo la modalidad de estudio de caso; pretende evaluar el impacto de los costos adicionales de la deuda en la generación de valor económico EVA® en una empresa del sector manufacturero en Colombia. Para ello, a partir de la información de los diferentes estados de resultados, se procede a realizar el cálculo del valor económico agregado, el mismo es el valor que queda después de deducir de los ingresos, el total de gastos incluidos el costo de oportunidad del capital y el valor de los impuestos. Lo que considera que una empresa crea valor cuando las rentabilidades obtenidas son mayores al costo de oportunidad (Baena Toro, 2014)

Ecuación 1 Generación de valor

EVA® = UAIDI - (Total Activos * WACC)

Donde:

UAIDI = Utilidad antes de intereses después de impuestos

WACC = Costo promedio ponderado de capital

Para el cálculo del WACC, el autor manifiesta que el mismo es el resultado de la aplicación del promedio de las deudas financieras y el capital propio para lo cual propone la siguiente ecuación:

Ecuación 2 WACC

WACC = d(1-T)D% + eP%

Donde:

d = Costo de la deuda antes de impuesto

T = Tasa de impuesto correspondiente al 33%

D% = Porcentaje de la deuda sobre el valor total

e = Costo del patrimonio o fondos propios. Para este ejercicio, el mismo equivale al 20% correspondiente al retorno esperado por la empresa.

P% = Porcentaje del patrimonio sobre el valor total

De acuerdo con lo anterior se hace necesario calcular el costo total de la deuda antes de impuestos, es decir, sin contemplar el escudo fiscal; dicha deuda se calculará teniendo en cuenta:

IVA sobre la comisión del FNG: corresponde al 16% hasta el año 2016, a partir de entonces, corresponde al 19% sobre la comisión.

Del periodo de agosto de 2016 a agosto de 2018 se identifica que la compañía cuenta con 9 obligaciones vigentes (4 con Citibank, 1 con Sufi, 2 con Bancolombia y 2 con Banco Agrario) las cuales se detallan en la siguiente tabla:

Tabla 2

Obligaciones en curso

No. |

Banco |

Tipo de crédito |

Fecha desembolso |

Aval |

1 |

Citibank |

Libre inversión |

24/agosto/2016 |

FNG |

2 |

Citibank |

Libre inversión |

24/septiembre/2015 |

FNG |

3 |

Citibank |

Libre inversión |

28/agosto/2018 |

FNG |

4 |

Citibank |

Rotativo |

15/agosto/2018 |

FNG |

5 |

Sufi |

Comercial |

28/agosto/2013 |

|

6 |

Bancolombia |

Libre inversión |

23/agosto/2017 |

FNG |

7 |

Bancolombia |

Libre inversión |

22/septiembre/2017 |

FNG |

8 |

Banco Agrario |

Comercial |

03/marzo/2018 |

FNG |

9 |

Banco Agrario |

Comercial |

04/abril/2018 |

FNG |

Fuente propia

Sobre las anteriores obligaciones se evaluaron los costos adicionales de las tasas de interés, mismos que se muestran en Tabla 2 a Tabla 10

Tabla 3

Costos de la obligación

No. 1 en pesos colombianos

Fecha |

Agosto - diciembre de 2016 |

Año 2017 |

Enero - agosto de 2018 |

Comisión FNG |

1.730.000,0 |

- |

- |

Póliza X millón |

188.828,6 |

378.334,9 |

82.125,1 |

GMF |

238.503,6 |

114.758,3 |

75.825,1 |

IVA |

276.800,0 |

- |

- |

Otros |

2.434.132,2 |

493.093,2 |

157.950,3 |

Fuente propia

------

Tabla 4

Costos de la obligación No. 2

en pesos colombianos

Fecha |

Septiembre - diciembre de 2015x |

Año 2016 |

Año 2017 |

Comisión FNG |

2.076.000,0 |

- |

- |

Póliza X millón |

173.457,6 |

486.171,9 |

124.619,5 |

GMF |

275.399,5 |

140.767,3 |

104.615,4 |

IVA |

332.160,0 |

- |

- |

Otros |

2.857.017,1 |

626.939,1 |

229.234,9 |

Fuente propia

-----

Tabla 5

Costos de la obligación No. 3

en pesos colombianos

Fecha |

Año 2018 |

Año 2019 |

Año 2020 |

Comisión FNG |

3.760.000,0 |

- |

- |

Póliza X millón |

377.881,7 |

759.422,5 |

165.528,4 |

GMF |

477.819,2 |

231.960,6 |

153.277,4 |

IVA |

714.400,0 |

- |

- |

Otros |

5.330.100,9 |

991.383,0 |

318.805,8 |

Fuente propia

-----

Tabla 6

Costos de la obligación No. 4

en pesos colombianos

Fecha |

Año 2018 |

Año 2019 |

Comisión FNG |

188.000,0 |

- |

Póliza X millón |

- |

- |

GMF |

27.509,1 |

15.018,3 |

IVA |

35.720,0 |

- |

Otros |

251.229,1 |

15.018,3 |

Fuente propia

-----

Tabla 7

Costos de la obligación No. 5

en pesos colombianos

Fecha |

Año 2013 |

Año 2014 |

Año 2015 |

Año 2016 |

Año 2017 |

Año 2018 |

Póliza X única |

27.833,0 |

- |

- |

- |

- |

- |

Póliza constante |

846.592,0 |

2.539.776,0 |

2.539.776,0 |

2.539.776,0 |

2.539.776,0 |

1.693.184,0 |

GMF |

171.352,9 |

55.084,6 |

55.084,6 |

55.084,6 |

55.084,6 |

45.121,0 |

IVA |

- |

- |

- |

- |

- |

- |

Otros |

1.045.777,9 |

2.594.860,6 |

2.594.860,6 |

2.594.860,6 |

2.594.860,6 |

1.738.305,0 |

Fuente propia

------

Tabla 8

Costos de la obligación No. 6 en pesos colombianos

Fecha |

Año2017 |

Año2018 |

Año2019 |

Comisión FNG |

1.999.800,0 |

- |

- |

Póliza X millón |

225.000,0 |

435.000,0 |

90.000,0 |

GMF |

293.592,7 |

146.279,2 |

85.437,1 |

IVA |

- |

- |

- |

Otros |

2.518.392,7 |

581.279,2 |

175.437,1 |

Fuente propia

-----

Tabla 9

Costos de la obligación No. 7

en pesos colombianos

Fecha |

Año2017 |

Año2018 |

Año2019 |

Comisión FNG |

2.998.800,0 |

- |

- |

Póliza X millón |

258.750,0 |

697.500,0 |

168.750,0 |

GMF |

420.572,4 |

221.977,8 |

145.155,9 |

IVA |

|

|

|

Otros |

3.678.122,4 |

919.477,8 |

313.905,9 |

Fuente propia

-----

Tabla 10

Costos de la obligación No. 8

en pesos colombianos

Fecha |

Año2018 |

Año2019 |

Año2018 |

Comisión FNG |

1.487.500,0 |

- |

1.487.500,0 |

Póliza X millón |

- |

- |

- |

GMF |

625.205,8 |

212.602,9 |

625.205,8 |

IVA |

- |

- |

- |

Otros |

2.112.705,8 |

212.602,9 |

2.112.705,8 |

Fuente propia

-----

Tabla 11

Costos de la obligación No. 9

en pesos colombianos

Fecha |

Año2018 |

Año2019 |

Año2020 |

Año2021 |

Año2022 |

Año2023 |

Comisión FNG |

- |

798.016,0 |

598.513,0 |

399.008,0 |

199.505,0 |

- |

Póliza X millón |

51.081,0 |

86.444,8 |

65.488,5 |

44.532,2 |

23.575,9 |

3.929,3 |

GMF |

123.296,6 |

37.658,1 |

33.585,0 |

29.511,9 |

25.438,8 |

11.092,2 |

IVA |

- |

- |

- |

- |

- |

- |

Otros |

174.377,6 |

922.118,9 |

697.586,5 |

473.052,1 |

248.519,7 |

15.021,5 |

Fuente propia

En las tablas de la 2 a la 10 se evidencias los costos diferentes a las tasas de interés, los cuales generan un incremento en el costo de la deuda E.A que va desde el 3,60% hasta el 13,70%, los cuales se pueden apreciar en la siguiente tabla de forma consolidada:

Tabla 12

Comparativo Tasas de Interés: sin costos adicionales Vs. con costos adicionales

No. Crédito |

Capital COP |

t |

t-1 |

T real |

t-1 real |

50.000.000 |

12,95% |

9,27% |

20,14% |

14,48% |

|

1 |

60.000.000 |

15,39% |

11,18% |

22,78% |

16,54% |

2 |

100.000.000 |

14,16% |

10,14% |

22,06% |

15,89% |

3 |

5.000.000 |

25,05% |

20,55% |

38,75% |

30,79% |

4 |

38.220.000 |

18,86% |

15,22% |

31,02% |

25,45% |

5 |

60.000.000 |

18,30% |

13,09% |

25,28% |

17,98% |

6 |

90.000.000 |

18,22% |

13,20% |

25,19% |

18,09% |

7 |

100.000.000 |

13,00% |

13,00% |

16,60% |

16,60% |

8 |

26.195.404 |

16,15% |

10,18% |

20,24% |

14,12% |

Patrimonio |

254.219.713 |

20,00% |

20,00% |

20,00% |

20,00% |

Total |

783.635.117 |

Fuente propia

Es posible observar como el crédito rotativo obtenido con Citibank, resulta ser la obligación más onerosa, aun teniendo en cuenta el escudo fiscal, seguida del crédito comercial otorgado por Sufi.

Para calcular el costo de capital se tuvo en cuenta la proyección de pagos de las deudas financieras con el fin de determinar el costo de esta y el impacto que ejerce sobre el EVA. Dos variables fueron importantes para el cálculo del WACC, el costo de la deuda financiera (d) y el costo del patrimonio (e); los valores se estimaron teniendo en cuenta el porcentaje de participación de cada una de las obligaciones sobre el monto total adeudado por la compañía incluyendo la deuda con los socios; posteriormente se multiplicó dicho porcentaje por el costo de la deuda de cada obligación menos el escudo fiscal; al final se sumaron los valores obtenidos. Los resultados y el respectivo WACC se muestran en la siguiente tabla:

Tabla 13

Cálculo del WACC

No. |

Capital COP |

t-1 |

t-1real |

Participación |

CPPC t-1 |

CPPC t-1real |

50.000.000 |

9,27% |

14,48% |

6,38% |

0,59% |

0,92% |

|

60.000.000 |

11,18% |

16,54% |

7,66% |

0,86% |

1,27% |

|

100.000.000 |

10,14% |

15,89% |

12,76% |

1,29% |

2,03% |

|

5.000.000 |

20,55% |

30,79% |

0,64% |

0,13% |

0,20% |

|

38.220.000 |

15,22% |

25,45% |

4,88% |

0,74% |

1,24% |

|

60.000.000 |

13,09% |

17,98% |

7,66% |

1,00% |

1,38% |

|

90.000.000 |

13,20% |

18,09% |

11,48% |

1,52% |

2,08% |

|

100.000.000 |

13,00% |

16,60% |

12,76% |

1,66% |

2,12% |

|

26.195.404 |

10,18% |

14,12% |

3,34% |

0,34% |

0,47% |

|

Patrimonio |

254.219.713 |

20,00% |

20,00% |

32,44% |

6,49% |

6,49% |

Total |

783.635.117 |

WACC |

14,62% |

18,19% |

Fuente propia

De acuerdo con la tabla anterior, el costo del capital WACC corresponde a un 14,62% cuando no se tienen en cuenta los costos adicionales de la deuda, no obstante, al incluir estos últimos, el costo del capital se incrementa un 3,57% EA, para alcanzar un 18,19%.

Para el cálculo del EVA se tomó de los estados financieros intermedios del año 2018 la utilidad neta, a la cual se le sumaron los gastos financieros reportados en dicho informe. Se identifica que la compañía no presenta utilidades y/o pérdidas extraordinarias en lo corrido del ejercicio. El resultado de las operaciones anteriores permite identificar el valor de UAIDI. Del estado de situación financiera también se toma el valor de los activos totales de la empresa. Finalmente, para calcular el EVA se tiene en cuenta el porcentaje del WACC encontrado en la Tabla 13 y se aplica la fórmula expresada en la Ecuación 1. Los resultados se muestran en la siguiente tabla:

Tabla 14

EVA con y sin costos adicionales

en pesos colombianos

Utilidad Neta |

111.632.495 |

+ Gastos Financieros |

116.595.030 |

- Utilidades extraordinarias |

0 |

+ Pérdidas extraordinarias |

0 |

UAIDI |

228.227.525 |

Activos |

1.144.487.303 |

|

|

WACC Sin costos adicionales |

14,62% |

EVA Sin costos adicionales |

60.908.942 |

|

|

WACC con costos adicionales |

18,19% |

EVA con costos adicionales |

20.054.415 |

Fuente propia

En la tabla anterior es posible identificar cómo los costos adicionales de la deuda hacen que la generación de valor disminuya en cuarenta millones ochocientos cincuenta y cuatro mil quinientos veintiocho pesos (40.854.528,00 COP). Esto es el efecto del cumplimiento a la normatividad vigente, la cual exige el cobro del cuatro por mil, el cobro del IVA sobre las comisiones, un cobro de Comisiones a favor del Fondo Nacional de Garantías por servir de aval para los créditos, la exigencia a los bancos de garantizar su solvencia por lo cual se hace necesaria la adquisición de seguros que cubran la obligación en caso de un caso fortuito o siniestro; todo esto encarece las tasas de interés.

Los resultados de la investigación permiten concluir que si bien el banco ofrece una tasa de interés efectiva, esta es efectiva solo para la institución financiera por cuanto el deudor tendrá que asumir además de la tasa de interés pactada con el acreedor, unos costos adicionales que se generan a partir de la negociación como son seguros, comisiones, pólizas, IVA, gravámenes a movimientos financieros; muchos de los cuales no son informados al interesado al momento de la negociación, por lo tanto no son tenidos en cuenta al momento de tomar la decisión de aceptación del crédito.

Para el caso estudiado, dichos costos encarecen el crédito en un 3,57% lo que significa en términos económicos la generación de valor de 20.054.415 COP, en lugar de 60.908.942 COP que era lo que el socio espera le generara al final de la operación.

Para empresas jóvenes y pymes del sector manufacturero, una diferencia de 40.854.528 COP en el EVA, impacta significativamente la operación debido a que estas empresas están aún en el tiempo en el cual pueden quedar ilíquidas y quebrar por falta de recursos económicos e inadecuada gestión del capital costoso, debido a que cuentan con un menor margen de maniobra que empresas con mayor posición en el mercado.

García (2009) afirma que el costo del patrimonio es más oneroso que el costo de la financiación con deuda; para la compañía estudiada, este principio aplica al analizar las obligaciones de manera individual, por cuanto si bien el costo de financiarse con los socios es del 20%, al elaborar el costo promedio ponderado del capital, el costo de financiarse con los socios es del 6,49%, mientras que la financiación individual de su obligación más costosa teniendo en cuenta los costos adicionales es del 2,12% (ver Tabla 12 ); no obstante lo anterior, cuando se evalúa en conjunto las obligaciones financieras, el costo de las mismas es de 11,70%; lo anterior no sugiere que la empresa no utilice deuda financiera, sino que evalúe la estructura correcta de capital, mediante la creación de políticas internas que establezcan un tope de financiación con los socios y que además le permita generar alanzas estratégicas con las entidades financieras de tal forma que obtenga mejores tasas de interés.

Atendiendo al principio de conformidad financiera, es necesario que las PYMES tengan en cuenta al momento de adquirir sus obligaciones, que si las mismas son para compra de inventarios y funcionamiento, el crédito deberá solicitarse a corto plazo; por otro lado, si se trata de financiar activos no corrientes, las obligaciones deberán adquirirse a largo plazo.

Albornoz, C. H. (2012). Gestión financiera de las organizaciones: algunos elementos prácticos (Primera ed.). Buenos Aires, Argentina: Eudeba. Obtenido de https://ebookcentral.proquest.com/lib/bvainteramericasp/detail.action?docID=3199704

Aragó, V., & Cabedo, J. D. (2011). Dirección financiera de la emrpesa: financiación, planificación y gestión de activo corriente. Madrid, España: Universitat Jaume I. Servei de Comunicació i Publicacions. Obtenido de https://ebookcentral.proquest.com/lib/bvainteramericasp/detail.action?docID=4499320

Baena Toro, D. (2014). Análisis Financiero Enfoque y Proyecciones. En D. Baena Toro, Análisis Financiero Enfoque y Proyecciones (pág. 411). Bogotá: ECOE.

Bahri, M., St‐Pierre, J., & Sakka, O. (2011). Economic value added: a useful tool for SME performance management. International Journal of Productivity and Performance Management, Vol. 60 Issue: 6, 603-621. Obtenido de https://doi.org/10.1108/17410401111150779

Berk, J., & Demarzo, P. (2008). Finanzas Corporativas. México: Pearson Educación.

Castillo, J. A., & Girón, L. E. (25 de Marzo de 2014). Cuantificación de la importancia del Fondo Nacional de Garantías en la movilización de créditos a las pymes. Estudios Gerenciales, 30(130), 18 - 24. doi:https://doi.org/10.1016/j.estger.2014.02.011

Código de Comercio. (s.f.). Título V: del contrato de seguro. Bogotá D.C. Obtenido de https://www.superfinanciera.gov.co/SFCant/Normativa/NormasyReglamentaciones/titulovcc.htm

Congreso de la República de Colombia. (2016). Ley 1819. Bogotá. Obtenido de https://gydconsulting.com/userfiles/Ley-1819-29-dic-16-Reforma-Tributaria-Diario-Oficial-50101.pdf

Córdoba, M. P. (2012). Gestión financiera (Primera ed.). Bogotá, Colombia: Ecoe Ediciones. Obtenido de https://ebookcentral.proquest.com/lib/bvainteramericasp/detail.action?docID=3203300

Daft, R. L. (2011). Teoría y diseño organizacional (Décima ed.). México D.F.: Cengage Learning Editores S.A. de C.V.

Damodaran, A. (2014). Applied Corporate Finance Fourth Edition. New York: Wiley.

Drehmann, M., Sorensen, S., & Stringa, M. (Enero de 2009). El impacto integrado del riesgo de crédito y de tasa de interés bancarios: una perspectiva del valor económico y suficiencia de capital. (K. Coates, F. Sánchez, & A. L. Sibaja, Edits.) Monetaria, 32(1), 63 - 115. Obtenido de https://www.cemla.org/PDF/monetaria/PUB_MON_XXXII-01.pdf

Estrada, J. (2004). The cost of equity of Internet stocks: A downside risk approach. . European Journal of Finance, 10(4), 239–254. Obtenido de https://doi.org/10.1080/1351847032000137429

Ferraro, C., & Goldstein, E. (Agosto de 2011). Políticas de acceso al financiamiento para las pequeñas y medianas empresas en América Latina. Repositorio Digital Cepal, 425(41), 41. Obtenido de https://repositorio.cepal.org/handle/11362/3909

Fondo Nacional de Garantías. (2015). Circular normativa externa No. 007. Ajuste comisión tipo IX para microcrédito empresarial (EMP023). Bogotá. Obtenido de https://www.fng.gov.co/ES/Documentos%20%20Circulares/CNE-007-2015.pdf

García, J. A., & Paredes, L. M. (2014). Estrategias financieras empresariales (Primera ed.). México D.F: Grupo Editorial Patria. Obtenido de https://ebookcentral.proquest.com/lib/bvainteramericasp/detail.action?docID=3227432

García, O. L. (2009). Administración financiera: fundamentos y aplicaciones (Cuarta ed.). Cali, Colombia: Prensa Moderna Impresores S.A.

Lefcovich, M. L. (01 de Enero de 2009). Eva: una nueva forma de obtener resultados y administrarlos. El Cid Editor, 1 - 12. Obtenido de https://ebookcentral.proquest.com/lib/bvainteramericasp/detail.action?docID=3181169

Mascareñas, J. (2001). El coste del capital. 1–36.

Mascareñas, J., & Lejarriaga, G. (1993). Análisis de la estructura de capital de la empresa. Eudema Universidad.

Morales, J. A., & Morales, A. (2014). Planeación Financiera (Primera ed.). México DF: Grupo Editorial Patria. Obtenido de https://ebookcentral.proquest.com/lib/bvainteramericasp/detail.action?docID=3227698

Peña, L. (Marzo de 2015). Financiación alternativa: bussiness angels, crowdfunding y capital riesgo. Trabajo de grado, Pontificia Universidad Comillensis, Madrid. Obtenido de https://repositorio.comillas.edu/xmlui/handle/11531/3684

Rappaport, A. (1998). Creating Shareholder Value: The New Standard for Business. New York: Free Press.

Rivera, J. A., & Ruiz, D. (2011). Análisis del desempeño financiero de empresas innovadoras del Sector Alimentos y Bebidas en Colombia. Scielo Pensamiento y Gestión(31), 109 - 136. Obtenido de http://www.scielo.org.co/pdf/pege/n31/n31a07.pdf

Sánchez, J. H. (Julio de 2010). La tasa de descuento en países emergentes aplicación al caso colombiano. EAN(69), 120 - 135. Obtenido de http://www.scielo.org.co/pdf/ean/n69/n69a08.pdf

Sistema Integrado de Información Gerencial Operativo Siigo. (Febrero de 2018). siigo.com. Obtenido de https://www.siigo.com/blog/empresario/que-es-el-iva/

Solano, J. F., & Girón, J. C. (2013). Estimación del Valor de Empresas que no Cotizan en Bolsa, Caso el Salvador. Universidad del Salvador, 1-37.

Stewart, B. (2000). En busca del valor. Barcelona: Gestión 2000.

Tomczak, A., & Brem, A. (2013). A conceptualized investment model of crowdfunding. Routledge, 15(4), 335-359. Obtenido de http://dx.doi.org/10.1080/13691066.2013.847614

Trujillo, A. M. (2016). Determinación de los factores financieros que influyen en el éxito y generación de valor en las pymes constructoras en Colombia. Trabajo de investigación para optar por títulod e Magister en Ingeniería Administrativa, Universidad Nacional de Colombia, Facultad de Minas, Departamento de Ingeniería De La Organización, Medellín. Obtenido de http://www.bdigital.unal.edu.co/54761/

Van Home, C. J., & Wachowicz, J. J. (2010). Fundamentos de administración financiera (Tercera ed.). México D.F: Pearson Education. Obtenido de http://www.ebooks7-24.com/stage.aspx?il=3412&pg=&ed=

Vera, M. A., Melgarejo, Z. A., & Mora, E. H. (Julio de 2014). Acceso a la financiación en Pymes colombianas: una mirada desde sus indicadores financieros. Innovar. Revista de Ciencias Administrativas y Sociales, 24(53), 149 - 160. Obtenido de http://www.redalyc.org/pdf/818/81831420012.pdf

1. Magíster en Finanzas. Docente contable. Facultad de Negocios y Ciencias Empresariales. Corporación Universitaria de Sabaneta Unisabaneta. Correo electrónico: montes.9024@gmail.com; hernan.montes.docente@unisabaneta.edu.co

2. Magíster en Finanzas. Docente de Finanzas. Facultad de Negocios y Ciencias Empresariales. Corporación Universitaria de Sabaneta Unisabaneta. Correo electrónico: ogilh29@hotmail.com; otilya.gil.docente@unisabaneta.edu.co