![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 40 (Nº 43) Año 2019. Pág. 6

MORENO CHACHANOY, Milton 1 y ARROYAVE CATAÑO, Elizabeth T. 2

Recibido: 14/07/2019 • Aprobado: 06/12/2019 • Publicado 20/12/2019

RESUMEN: El presente proyecto pretende establecer una metodología para la implementación de herramientas de prospectiva en un modelo de valoración de empresas mediante Flujo de Caja Libre (FCL) descontado al costo promedio ponderado de capital (CPPC). Se valora una compañía dedicada a la inyección de aluminio y se incorporan las principales herramientas de prospectiva empresarial al modelo, construyendo escenarios de valoración para establecer estrategias por parte de la administración de la entidad que permitan evitar la materialización de los escenarios negativos. |

ABSTRACT: The present project intends to establish an activity for the implementation of prospective tools in a business valuation model through the Free Cash Flow (FCL) discounted at the weighted average cost of capital (WACC). It is a company dedicated to the injection of aluminum and they are incorporated into the main tools of the company in the model, constructing valuation scenarios to establish strategies of the entity's management to avoid the materialization of the negative scenarios. |

Las metodologías modernas de valoración de activos presentan dos grandes métodos: el de descuentos de flujos y el de opciones reales (Damodaran, 2002). Ambas metodologías presentan diferentes vertientes. La valoración de activos a través de la metodología de descuento de flujos incorpora el Flujo de Caja Libre Descontado (FCLD) al Costo Promedio Ponderado de Capital (CPPC) y según Fernández (2008), existen diez vertientes, a las que denomina métodos derivados del descuento de flujos. La metodología de opciones reales considera diferentes tipos de opciones como son: expandir, abandonar, diferir, entre otras.

Ambas metodologías se complementan dado que el alto grado de incertidumbre que incorpora la metodología de descuentos de flujos busca ser disminuido a través de la metodología de opciones reales. Méndez y Lamothe (2003) definen la opción real como el derecho a realizar, ampliar o abandonar una inversión, con lo que alude de manera acertada a la integración del concepto de flexibilidad empresarial, cuyo uso tiene como propósito su valoración, es decir, la medición del valor añadido de poder tomar decisiones que modifiquen un proyecto.

Las dos metodologías modernas de valoración comparten su interés en la incertidumbre de futuro, concepto que es estudiado en la actualidad por la prospectiva. El término prospectiva apareció en 1955 a partir de los trabajos de Gastón Berger. Después del trabajo de Gastón Berger en 1955 se han hechos diversos aportes, entre ellos, según Osorno y Benítez (2015), los de Ben Martin en 1995, Cocheiro en 1994 y Eric Janstch en 1967. Una definición es la presentada por Godet y Durance (2009, p. 9), quienes establecen que es una “disciplina que se esfuerza en anticipar para aclarar la acción presente a la luz de los futuros posibles y deseables”. La prospectiva, tiene aplicación en la planeación estratégica, tanto en empresas como en entidades del estado (Godet & Durance, 2009), por lo que en este trabajo se busca definir el procedimiento para incorporar las herramientas de prospectiva al modelo de flujos de caja descontados al CPPC.

El flujo de caja libre (FCL) fue incorporado por Joel Dean al explorar el concepto de presupuesto de capital, tal como lo mencionan Galvis y Galindo (2015); en particular, introdujo los conceptos de NPV (net present value) y de IRR (internal rate of return) para evaluar proyectos de inversión. El modelo de FCL descontado consiste, como lo establecen Titman y Martín (2009), en determinar el valor de un activo a partir de la corriente futura de beneficios económicos expresados en flujos de caja, que se proyectan, al igual que sus variables, durante un período determinado; los mismos autores señalan que la proyección de los flujos de caja se realiza en dos momentos, uno correspondiente al período de planeación inicial y el segundo a los años siguientes, para con posterioridad descontarlos a una tasa. El método de FCL se ha convertido en una técnica de uso común, de forma tal que se considera, como lo señala Blanco (2009), como un procedimiento estándar de valoración de activos, cuyo principal problema es la modelación de la corriente de flujos de caja que serán descontados. El problema se centra en la estimación razonable de dichos flujos de caja futuros y sobre este particular existen trabajos como los de Penman (1998) y Ohlson y Zhag (1999), citados por Blanco (2009), donde se establece que los errores presentados en la proyección pueden disminuirse si aumenta el tiempo en el que se realiza.

El método de FCLD considera, como lo establecen Titman y Martín (2009), que “el valor de un activo está dado por la corriente futura de beneficios expresados en flujos de caja durante un período de tiempo determinado”. El uso del método de FCL lo incorporó en las finanzas corporativas, como lo mencionan Galvis y Galindo (2015), Joel Dean, al establecer los conceptos de NPV (net present value) y de IRR (internal rate of return) para evaluar proyectos.

El FCLD corresponde a los fondos que han sido generados por el activo y que se encuentran disponibles para ser apropiados por los inversionistas después de atender el servicio de la deuda (García, 2003).

Otro de los modelos existentes para la valoración de activos es el de opciones reales, que arroja mejores resultados en situaciones de alto grado de incertidumbre (Tresierra & Carrasco, 2016); dicho modelo se originó a partir de los estudios de Black y Sholes en 1973; sin embargo, según Blanco (2009), que cita a Trahan y Gitman (1995) y a Graham y Harvey (2001), presenta problemas en su aplicación real debido a su complejidad y a la gran cantidad de datos requeridos para alimentarlo.

Para ambos modelos de valoración de activos, el problema principal que se evidencia en su aplicación está en plantear el futuro desconocido. El estudio del futuro se hace común con el término de prospectiva, que consiste, según Godet y Durance (2009, p. 18), en “una previsión (preactiva y proactiva) que permite aclarar las acciones presentes a la luz de los futuros posibles y deseables”; por su parte, Aguirre (2014), citado por Osorno y Benítez (2015), establece que el uso de herramientas de prospectiva es importante para la planeación estratégica.

De acuerdo con Godet y Durance (2009), el concepto de prospectiva apareció a partir de los trabajos de Gastón Bergen en 1957; para Bergen, citado por Godet y Durance (2009, p. 10), “el futuro es la razón de ser del presente y establece que es ante todo una reflexión para aclarar la acción presente a partir de los futuros posibles y deseados”; según los autores mencionados, Bergen, junto con los miembros del Centro Internacional de Prospectiva, construyó las bases de la disciplina que en la actualidad se utiliza en el campo empresarial.

Para Pierre Massé, citado por Medina y Ortegón (2006), la prospectiva es una indisciplina intelectual en la que confluyen diferentes disciplinas como la historia, la sociología, la política, la economía, la geografía, la antropología y la sicología. Medina y Ortegón (2006) sintetizan el futuro a partir de la ecuación 6.

El estudio de futuro se hace para diferentes horizontes de planeación; Medina y Ortegón (2006) plantean que en el corto plazo se da por un período de cinco años, en el mediano entre cinco y diez años y en el largo de 25 años en adelante, pues, según los autores, a partir de tal límite es difícil plantear escenarios confiables.

El ejercicio de prospectiva requiere un pensamiento sistémico en el que se analiza cada parte del objeto de estudio en su conjunto, en aras de determinar las variables y los actores que son portadores de futuro. Medina y Ortegón (2006) incorporan el término heurística como “disciplina, arte o ciencia del descubrimiento”; en tal sentido, el ejercicio de prospectiva implica explorar la esencia de una realidad para entender lo que subyace de ella y de esta manera el futuro se explora a partir de tres enfoques: el que extrapola las tendencias, el que lo hace con los cambios sociales y el que toma imágenes de futuro y propósitos de los actores.

Medina y Ortegón (2006) presentan la manera como se analizan las variables que integran el sistema como unidades de análisis y determinan las existencias de: invariantes, correspondiente a certezas estructurales, como lo estableció Bertrand de Jouvenel, citado por los autores, para referirse a las variables sobre las que se tiene un alto grado de confianza; tendencia pesada, cuya característica principal es contener fuerzas muy poderosas que no pueden ser modificadas por una sola persona, y organización, para la que adoptan como criterio su identificación, su duración, la carga de cambio y la incapacidad de ser cambiada por un actor de manera independiente; tendencia emergente, cuya característica principal es la posibilidad de ser modificada dadas las fuerzas que se encuentran en el entorno; hecho portador de futuro, correspondiente a variables que no tienen un comportamiento estadístico estable, aunque se puede identificar la nueva tendencia; rupturas, que corresponden a eventos muy relevantes que conducen a cambios o a discontinuidad de las tendencias actuales y que, incorporan un nuevo orden, y crisis, definidas como suspensión de los determinismos, las estabilidades y las restricciones internas en el seno de un sistema y que crisis generan un alto nivel de incertidumbre.

El ejercicio de prospectiva incorpora la necesidad de identificar los actores que sería los grupos y las organizaciones que pueden intervenir en forma directa o indirecta en el objeto de estudio y su conocimiento exhaustivo es necesario para identificar su posición en el presente y el futuro.

Una vez identificados los elementos descritos hasta aquí en un ejercicio de prospectiva, el paso que sigue es la construcción de escenarios de futuros a partir del planteamiento de hipótesis. Un escenario es una manera de interpretar una situación presente a la luz de una futura y se convierte en una manera de probar las hipótesis (Medina y Ortegón, 2006). Los escenarios más usuales por construir son: el tendencial, en el que se presenta lo que puede suceder si continúa la tendencia histórica observada; el optimista, que se encuentra entre el tendencial y el ideal y responde más a los deseos de los interesados; el pesimista, que parte de la situación actual al considerar un deterioro de los factores del sistema sin llegar a ser catastrófico y, por último, el contrastado, en el que están presentes los factores de ruptura que quiebran las tendencias y hacen prevalecer el caos (Masini & Medina (2000), Medina & Ortegón (2006)) .

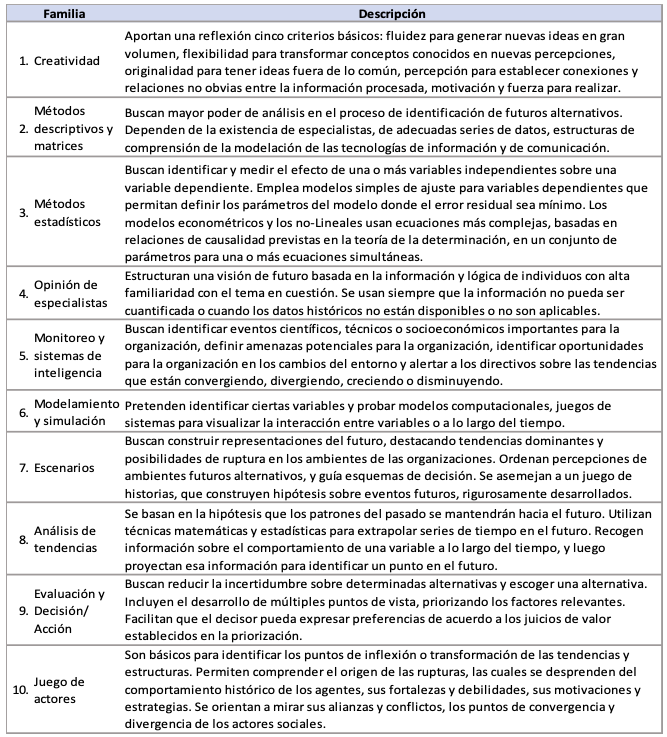

Existe en la literatura una amplia gama de métodos y herramientas para un ejercicio de prospectiva; ante esta dificultad, como lo mencionan Medina y Obregón (2006), se creó una clasificación denominada “Tecnologías de análisis de futuro (TFA)”, que conducen a un proceso sistemático para producir juicios sobre el tema explorado; según Alan Porter (2004), citado por Medina y Ortegón (2006), se componen de nueve familias, pero los autores citados le agregan una décima (Tabla 1).

El ejercicio de valoración implica la estimación de flujos de caja futuros, hecho que requiere identificar las variables relevantes en el desarrollo de la operación, así como la identificación de los actores que determinan el sistema en el que opera el activo. Lo anterior entraña la identificación de tendencias históricas, y de hechos que puedan hacer que las tendencias cambien; en tal sentido, las familias de métodos que más se ajusta a esta necesidad son la de escenarios y la de análisis de tendencias, que se muestran en la tabla 1. Las técnicas más conocidas de estas dos familias de métodos se presentan en la tabla 2.

Según lo anterior, para realizar una valoración, es posible emplear la construcción de escenarios empleando herramientas como son las fuerzas de Michael Porter, el diagnóstico PESTEL, los ejes de Schwartz citados por Farías (2016) y el árbol ROIC para el análisis de tendencias.

A partir de la necesidad que representa proyectar las variables que permitan construir los flujos de caja futuros de un modelo de valoración de FCL descontados, la prospectiva y sus herramientas posibilitan la proyección razonable de las variables que conforman el modelo, razón que llevó al análisis de una metodología para incorporar dichas herramientas.

Para incorporar las herramientas de prospectiva al modelo de FCLD al CPPC, se partió de la ecuación 7. En busca del objetivo propuesto, el proceso de valoración se ejecutó en cinco etapas, a saber: Objetivo del proceso de valoración, Diagnóstico del activo por valorar, Elaboración de escenarios de futuro, Proyección de los flujos de caja y Cálculo del valor.

Tabla 1

Familias de métodos en las tecnologías

de análisis de futuro (TFA)

Fuente: Medina y Ortegón (2006, p. 258 - 262)

-----

Tabla 2

Técnicas para las familias escenarios y análisis de tendencias.

Familia |

Técnicas |

Escenarios |

Escenarios de Anomalías. |

Análisis de tendencias |

Análisis de Ciclos Largos. |

Fuente: Medina y Ortegón (2006, p. 258 - 262)

En esta etapa se determinan las competencias del equipo valorador y se definen los objetivos del ejercicio de valoración para definir las alternativas de valoración a utilizar.

El equipo interdisciplinario valorador se compone de especialistas en herramientas financieras y profesionales de distintas ramas asociados con las áreas estructurales del activo valorado. El interés particular del interesado en el proceso de valoración se determina en función de tres posibilidades: cesión del dominio del activo, adquisición del dominio de este y desarrollo del activo mediante la adopción de acciones que posibilitan un cambio en la manera como el mismo opera.

La proyección de los FCLD descontados al CPPC requirió, ante todo, la identificación del interés particular del interesado; en este sentido se determinó así:

En esta etapa se buscó conocer el activo que se estaba valorando, y el sistema en el que opera, para extrapolar tendencias y cambios sociales e identificar los propósitos de los actores determinantes del sistema; en este proceso se trató de dar respuesta a las siguientes preguntas: ¿qué está cambiando?, ¿qué puede cambiar?, ¿quiénes pueden hacer los cambios? y ¿cuáles son las implicaciones? Para responder esto, se llevó a cabo el diagnóstico del activo desde dos perspectivas: una cualitativa y otra cuantitativa.

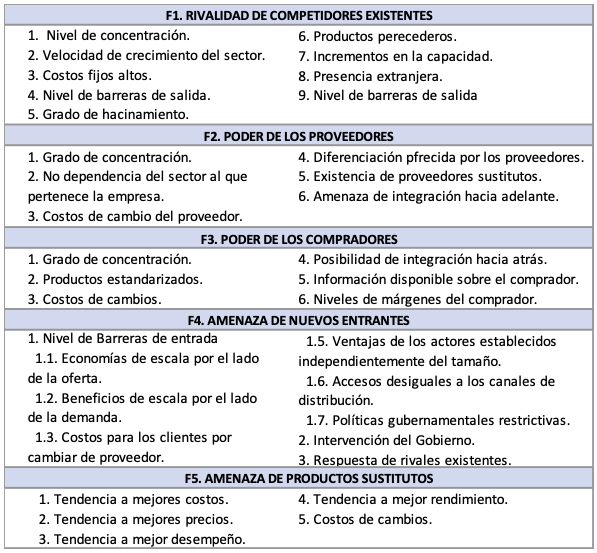

El objetivo principal de la perspectiva cualitativa es extrapolar los cambios sociales e identificar los propósitos de los actores determinantes del sistema; el estudio se centró en dos ópticas; la industria y el entorno. En el análisis de la industria se consideraron las cinco fuerzas competitivas señaladas en el trabajo de Michael E. Porter; el objetivo se centró en conocer la tendencia probable de los actores y las variables de la industria, así como las fuerzas del entorno y la manera como producen desviaciones en los elementos del FCL de la compañía y el posible impacto de éstas en la rentabilidad de la compañía (Tabla 3).

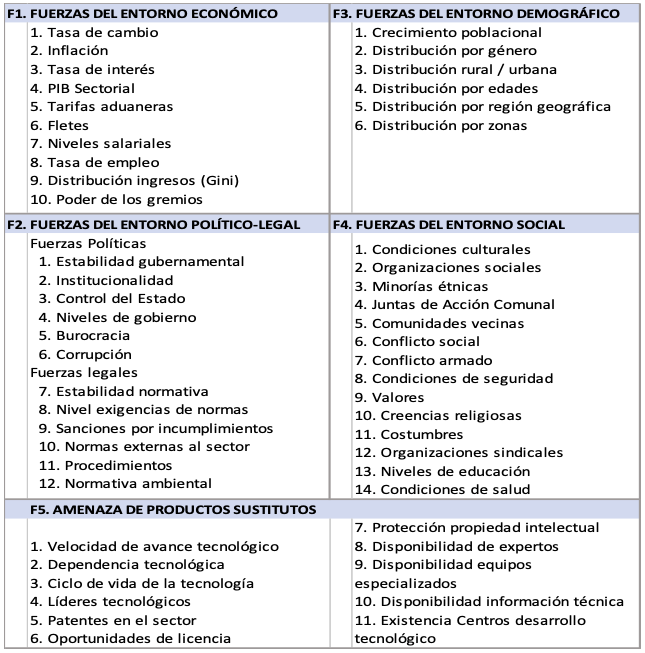

Para analizar el entorno se empleó el análisis PESTEL, en el cual cada variable se analizó considerando diferentes aspectos (Tabla 4).

Tabla 3

Fuerzas de Porter en un modelo de

valoración basado en FCLD al CPPC

Fuente: elaboración propia

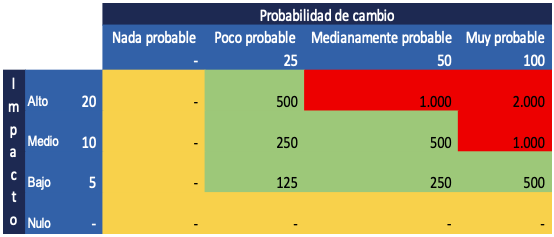

Para cada una de las fuerzas de Porter y del diagnóstico PESTEL se calculó la probabilidad de cambio de la tendencia, el nivel de impacto y su magnitud (Tabla 5) y se determinó el elemento del FCL afectado.

El impacto es el grado de desviación que puede generar un actor o una variable en la rentabilidad de la organización y se califican según la escala presentada en la tabla 5.

La probabilidad de cambio de tendencia es la posibilidad que existe que se produzca un cambio en el actor o variable y se evalúa al considerar la escala presentada en la tabla 6.

Tabla 4

Diagnóstico PESTEL en un modelo

de valoración basado en FCLD al CPPC

Fuente: elaboración propia

-----

Tabla 5

Escala de impacto en

el enfoque cualitativo

Escala |

Métrica |

Característica |

Alto |

20 |

Cambios en el actor / variable genera altas desviaciones en la rentabilidad. |

Medio |

10 |

Cambios en el actor / variable genera desviaciones medias en la rentabilidad. |

Bajo |

5 |

Cambios en el actor / variable genera desviaciones leves en la rentabilidad. |

Nulo |

0 |

Cambios en el actor / variable no genera desviaciones en la rentabilidad. |

Fuente: elaboración propia

-----

Tabla 6

Escala de la probabilidad de cambio

de tendencia en el enfoque cualitativo

Escala |

Métrica |

Característica |

Muy probable |

100 |

La evolución del actor o variable producirá cambios inminentes en la tendencia histórica de la variable del FCL asociada. |

Medianamente probable |

50 |

La evolución del actor o variable producirá cambios en la tendencia histórica de la variable del FCL asociada. |

Poco probable |

25 |

La evolución del actor o variable podría producir cambios en la tendencia histórica de la variable del FCL asociada. |

Nada probable |

0 |

La evolución del actor o variable no produce cambios en la tendencia histórica de la variable del FCL asociada. |

Fuente: elaboración propia

Con la calificación obtenida del producto entre el impacto y la probabilidad de cambio se procedió a calificar los elementos analizados asociados con cada uno de los elementos del FCLD; dicha ponderación se representó en una matriz colorimétrica.

Tabla 7

Calificación del impacto y la probabilidad

de cambio del diagnóstico cualitativo

Fuente: elaboración propia

Zona amarilla: se encuentran las variables y los actores que no tienen probabilidad de cambiar o que, si cambiaron, no generaron desviaciones en la rentabilidad, por lo que, en la proyección del FCL, los elementos relacionados con estas variables conservan la tendencia histórica observada, que se tomó constante para todos los escenarios de futuro proyectados.

Zona verde: se encuentran las variables y los actores que tuvieron probabilidad de cambiar y que generaron desviación en la rentabilidad; en tal sentido, y para efectos de la proyección de los FCL, el elemento asociado se proyectó a partir de la esperanza histórica y al construir los escenarios de futuro se incorporó la desviación estándar observada.

Zona roja: se encuentran las variables y los actores que tuvieron la mayor probabilidad de cambiar y que generaron desviaciones de medias a altas en la rentabilidad. Para la proyección del FCL el elemento asociado se proyectó a partir de un ejercicio de prospectiva en el que se incorporaron los eventos y acontecimientos inesperados y los propósitos.

3.1.2.2. Perspectiva cuantitativa

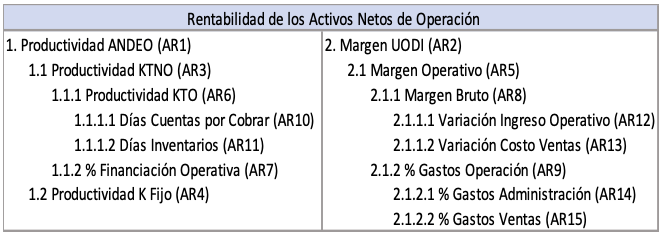

El objetivo se centró en identificar los cambios en la tendencia de la rentabilidad observada, para identificar el comportamiento histórico de las diferentes variables del FCL y determinar la tendencia o inercia histórica y los acontecimientos o eventos inesperados. Se empleó el estado de situación financiera y el estado de resultados integral para un período de cinco años y se analizó el comportamiento de la rentabilidad de la compañía a partir del uso del árbol de Rentabilidad de los Activos Netos de Operación –ROIC- (tabla 8).

Tabla 8

Resumen del árbol de Rentabilidad

de los Activos Netos de Operación (ROIC)

Fuente: elaboración propia

A partir de los resultados obtenidos en los años evaluados se procedió a calcular el valor promedio y la desviación estándar de los datos observados con el objeto de obtener la razón entre la desviación estándar y el valor absoluto del promedio para clasificar el nivel de volatilidad de los rendimientos del activo, como se presentan en la tabla 9.

Tabla 9

Escala de la volatilidad de

las variables del árbol ROIC

Rango |

Valor |

Característica |

0,51 - > 1,0 |

100 |

Alta volatilidad que indica presencia de sucesos inesperados. |

0,26 - 0,50 |

50 |

Volatilidad que indica probables cambios en la tendencia. |

0,11 - 0,25 |

25 |

Volatilidad baja que indica probabilidades bajas de cambio en la tendencia. |

0 - 0,10 |

0 |

Comportamiento estable que indica la existencia de inercia histórica |

Fuente: elaboración propia

Por su parte, el impacto de los cambios de cada variable del árbol ROIC en la rentabilidad del activo a valorar se mide a partir de la escala presentada en la tabla 10.

A partir del producto entre la volatilidad observada de la variable y el impacto del cambio en la misma sobre los resultados se procedió a calificar los elementos analizados asociados con los elementos del FCLD; dicha calificación arrojó matriz colorimétrica de la tabla 11.

Tabla 10

Escala del impacto de los cambios en

las variables del ROIC en los resultados

Escala |

Valor |

Característica |

Alto |

20 |

La variación de 100 PB en la variable genera una variación superior a 200 PB en el ROIC |

Medio |

10 |

La variación de 100 PB en la variable genera una variación superior a 100 o inferior o igual a 200 PB en el ROIC |

Bajo |

5 |

La variación de 100 PB en la variable genera una variación superior a 50 o inferior o igual a 100 PB en el ROIC |

Nulo |

0 |

La variación de 100 PB en la variable genera una variación inferior o igual a 50 PB en el ROIC |

Fuente: elaboración propia (PB= Puntos Básicos)

-----

Tabla 11

Calificación del impacto y la volatilidad de las variables del árbol ROIC

Fuente: elaboración propia.

Zona amarilla: en esta zona se encuentran las variables con volatilidad baja y aquellas que, aun que tuvieron volatilidad de media a alta, no tuvieron impacto en la rentabilidad del activo operacional; estas variables corresponden a las de la inercia histórica y cuya proyección pudo hacerse de acuerdo con la tendencia histórica observada.

Zona verde: en esta zona se encuentran las variables que tuvieron un impacto bajo a alto pero cuya volatilidad fue baja, las que tuvieron volatilidad, pero con impacto medio o bajo, y las de alta volatilidad con impacto alto; estas variables incorporaron cambios inesperados de bajo impacto; en tal sentido, la proyección implicó determinar la realidad reciente de la variable para, a partir de ella, hacer la proyección.

Zona roja: en esta zona se encuentran las variables con volatilidad media y con impactos altos y volatilidad alta que tuvieron impacto medio o alto; estas variables incorporaron cambios inesperados y, por ende, para la proyección de las mismas se debió acudir a escenarios de futuro probables de la variable.

A partir de la calificación cualitativa y cuantitativa de los componentes del FCL se procedió a seleccionar las variables asociadas con los componentes del FCL que se encuentran en la zona roja de la calificación; para cada una de estas variables se formularon dos hipótesis con sentidos opuestos, construyéndose cuatro escenarios de futuro, según la metodología de los ejes de Schwartz; de estos cuatro escenarios de futuro de la variable se eligieron el optimista, el medio y el pesimista para ser modelados.

El diagnóstico del activo desde las perspectivas cualitativa y cuantitativa, permitió al proyectar los FCL, clasificar sus componentes de acuerdo con tres categorías:

Componentes con inercia histórica: se caracterizan por presentar baja volatilidad y poca o nula probabilidad de cambio, se proyectan con el valor medio esperado calculado a partir de la tendencia histórica.

Componentes de eventos o acontecimientos inesperados: caracterizados por presentar volatilidad media, se proyectan con la esperanza calculada a partir de la tendencia histórica y se construyen escenarios de futuro a partir de la desviación estándar observada.

Componentes sujetos a cambios a partir de los propósitos y objetivos individuales o colectivos de los actores sociales: presentan alta volatilidad, con alta probabilidad de cambio y se proyectan con base en las hipótesis construidas a partir de la identificación de los actores que los impactaron.

Para efectos de la aplicación de la metodología, se consideró una compañía dedicada a la inyección de aluminio y la prestación de servicios de mecanizados. El interés principal de la valoración fue identificar la evolución del activo a partir de los escenarios que se construyeron, con el objeto de establecer posibles estrategias que permitieran al equipo administrativo de la entidad optimizar su gestión de tal forma que fuera posible evitar la materialización de los escenarios negativos. Para el desarrollo de la evaluación financiera se eligió la alternativa de valoración mediante la observación de las tendencias y la inercia histórica, los eventos o acontecimientos inesperados y los propósitos individuales o colectivos de los actores sociales.

La compañía a valorar tiene como objeto social prestar servicios de mantenimiento y reparación de piezas industriales, a través de la técnica de mecanizados y fabricación de partes luminarias mediante la inyección de aluminio. La empresa nació en el año 2014, como iniciativa de cuatro empresarios colombianos expertos en la técnica de inyección de aluminio y con conocimiento en el proceso de mecanizado. Cuenta con 65 operarios y diez empleados administrativos; opera en el departamento de Cundinamarca y atiende el mercado nacional, en el que se encuentran competidores con mayor experiencia y músculo financiero. La unidad de negocio de inyección de aluminio (De ahora en adelante UN inyección de aluminio) cuenta con un único cliente dedicado a la comercialización de luminarias, y la unidad de mecanizado se dirige al sector de petróleos y su base de clientes se encuentra en construcción; en 2018 atienden 12 clientes recurrentes.

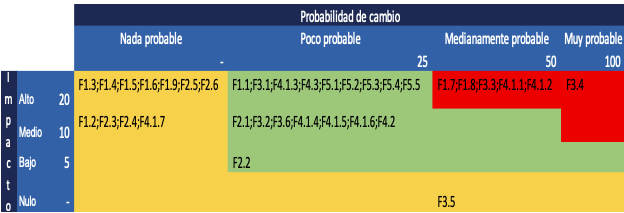

4.1.1.1. Uso de las cinco fuerzas de Porter y resultados

Tabla 12

Impacto y probabilidad de cambio del

diagnóstico cualitativo (Fuerzas de Porter)

Fuente: elaboración propia

Análisis de las variables encontradas en la zona roja

F1.7 Los competidores existentes pueden incrementar la capacidad instalada y atender la demanda del único cliente de la UN inyección de aluminio.

F1.8. Las partes producidas en la UN inyección de aluminio se importan desde China.

F3.3. Los costos de cambio del cliente no son significativos para el volumen de unidades que demanda.

F3.4. Los volúmenes de piezas que requiere el único cliente de la UN inyección de aluminio son elevados y la empresa no está en la capacidad de producir, lo que deja abierta la posibilidad que se produzca una integración hacia atrás.

F4.1.1. Dado el número de piezas que demanda el único cliente, puede encontrar economías de escala al producir sus propias piezas para el bien final.

F4.1.2. El único cliente al producir sus propias piezas traslada el margen de utilidad, lo que generaría mayores beneficios.

No se identificaron productos sustitutos de manera directa ni servicios sustitutos para la unidad de negocio de mecanizados industriales. Los principales proveedores de bienes y servicios son los comercializadores de aluminio, gas y pintura y de ellos existe una amplia gama en el mercado; sin embargo, debido a la carencia de capital de trabajo, hecho que se refleja en demora en los pagos, en la empresa no se cuenta con créditos operacionales.

4.1.1.1.1. Uso del análisis PESTEL y sus resultados

Las condiciones actuales de las fuerzas de los entornos económico, político-legal, demográfico, social y tecnológico presentaron bajas o medianas probabilidades de cambio y, aun cuando hubo variables que al cambiar tendrían impactos altos, no se evidenciaron variables a las que habría sido necesario plantear escenarios de futuro.

Tabla 13

Impacto y probabilidad de cambio del diagnóstico cualitativo (PESTEL)

Fuente: elaboración propia

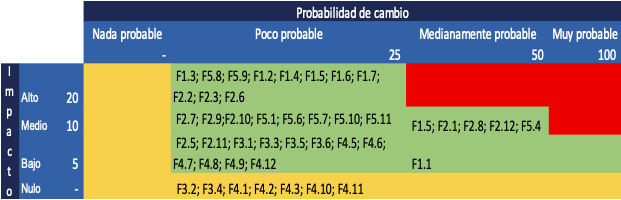

4.1.1.2. Perspectiva cuantitativa

A partir de la información los estados financieros (de situación financiera y de resultados) se calcularon las razones asociadas en el árbol ROIC.

Tabla 14

Impacto y la volatilidad de las variables del árbol ROIC

Fuente: elaboración propia.

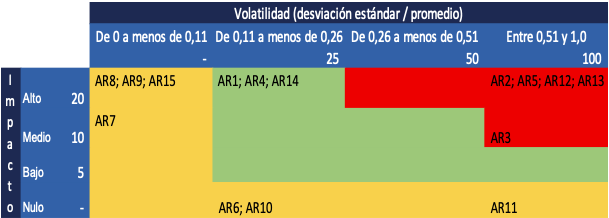

Análisis de las variables encontradas en la zona roja

AR2: margen de UODI con la mayor volatilidad e impacto que, a la vez, se asocia con el comportamiento de las variables AR5 (margen operativo), asociado con las variables AR12 (variación de ingresos) y AR13 (variación de costos).

AR12: variación de ingresos; variable sensible debido a la alta dependencia de un único cliente de la UN inyección de aluminio, elemento que se agrava debido a la posible integración hacia atrás de dicho cliente.

AR13: variación de costos; variable con alta volatilidad debido a que la empresa no ha logrado estabilizar el proceso productivo de la UN inyección de aluminio, lo que la lleva a observar costos reales por encima de los estándar.

AR3: productividad del capital de trabajo; de perder al único cliente que otorga anticipos para producción de las partes solicitadas, debería la compañía ampliar el capital de trabajo.

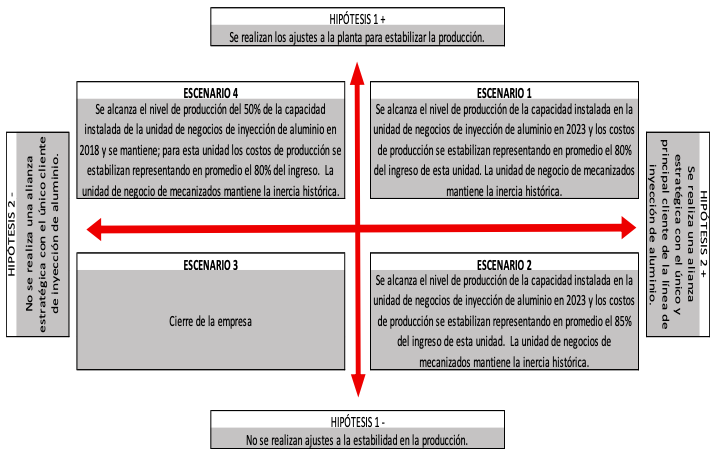

A partir de las variables que se encontraron en la zona roja se construyeron los escenarios de futuro mediante la formulación de dos hipótesis con sentido opuesto que se nutren de las variables con mayor impacto. Las hipótesis formuladas y los escenarios de futuro se resumen en los ejes de Schwartz (Ilustración 1).

Ilustración 1

Escenarios de futuro empresa - Ejes de Schwartz

Fuente: elaboración propia

Con estos escenarios se proyectaron los FCL y se calculó el valor de la empresa; los resultados obtenidos fueron:

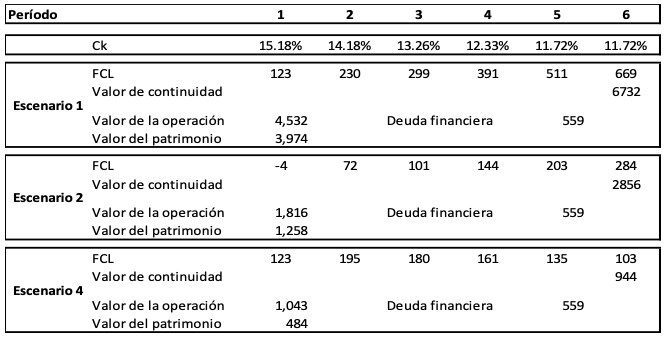

Escenario 1, hipótesis 1+, hipótesis 2+: la compañía realiza los ajustes a la planta y suscribe una alianza estratégica con el único cliente de la UN inyección de aluminio. El valor de la operación sería de 4.532 millones de COP; la compañía tiene una deuda financiera de 559 millones de COP, lo que daría un valor del patrimonio de 3.974 millones de COP (Tabla 15).

Escenario 2, hipótesis 1-, hipótesis 2+: la compañía no realiza los ajustes a la planta y suscribe una alianza estratégica con el único cliente de la UN inyección de aluminio. El valor de la operación sería de 1.816 millones de COP; con una deuda financiera de 559 millones de COP, daría un valor del patrimonio de 1.258 millones de COP (Tabla 15).

Escenario 3, hipótesis 1-, hipótesis 2-: cierre de la compañía. La compañía cierra debido a no poder sostener la operación, por lo que el patrimonio de la compañía llega al valor cero.

Escenario 4, hipótesis 1+, hipótesis 2-: la compañía realiza los ajustes a la planta y no suscribe una alianza estratégica con el único cliente de la UN inyección de aluminio. El valor de la operación sería de 1.043 millones de COP; la compañía tiene una deuda financiera de 559 millones de COP, lo que da un valor del patrimonio de 484 millones de COP (Tabla 15).

Tabla 15

Resultados de la valoración

para los escenarios

Fuente: elaboración propia

El valor esperado del patrimonio sería la media de los valores obtenidos en cada escenario de futuro, lo que tendría un valor de 1.429 millones de COP, con una desviación estándar de 1.536 millones de COP, lo que indica que se trata de una empresa con un riesgo alto, que puede ver comprometida su continuidad y en la que es prioritario suscribir una alianza estratégica con su único cliente de la UN inyección de aluminio y hacer los ajustes en la planta para estabilizar la operación; el resumen correspondiente se presenta en la tabla 15.

La prospectiva como disciplina busca alcanzar una previsión con el objeto de aclarar la acción presente a la luz de futuros posibles y deseables; el futuro es el resultado de la sumatoria de la tendencia y la inercia histórica, los eventos o acontecimientos inesperados y los propósitos u objetivos individuales o colectivos de los actores sociales. En este marco la implementación de herramientas de prospectiva en un modelo de valoración de empresas mediante Flujo de Caja Libre (FCL) descontado al costo promedio ponderado de capital (CPPC), permite valorar una compañía y proyectar escenarios de valoración que permitan establecer estrategias por parte de la administración de la entidad para evitar la materialización de los escenarios desfavorables.

El proceso de valoración de una compañía, implementando herramientas de prospectiva se desarrolla mediante etapas: iniciación, diagnóstico del activo por valorar, elaboración de los escenarios de futuro, proyección de los flujos de caja y cálculo de valor. Estas etapas permitirán lograr que las proyecciones sean razonables y que den validez al modelo de valoración mediante la metodología de FCLD al CPPC y la adecuada proyección de sus diferentes componentes durante un período al que se denomina de planeación y el valor terminal.

Blanco, L. (2009). Valoración de empresas por descuento de flujos de caja: Proyección de ratios y estimación del valor terminal por múltiplos. Revista Universo Contábil, 5(2), 125-141.

Damodaran, A. (2002). Investment valuation: Tool and techniques for determining the value for any asset. New York: Wiley Finance.

Peña, F., y Vanessa, R. (2016). La prospectiva y sus métodos procedimentales para la anticipación del futuro. CONfines de Relaciones Internacionales y Ciencia Política, 12(22)

Fernández, P. (2008). Métodos de valoración de empresas. Madrid: IESE Business School, Universidad de Navarra, documento de investigación DI-771.

Galvis, A., y Galindo, E. (2015). El Concepto del Riesgo de Valor y su Cuantificación Mediante la Estructura Estocástica de la Formación de Capital. Revista Politécnica, 37(2), 1-12.

García, Ó. L. (2003). Valoración de empresas, gerencia del valor y EVA. Cali: Bernal libros S.A.S.

Godet, M. y Durance, P. (2009). La prospectiva estratégica para las empresas y los territorios. París: Cuadernos del Lipsor.

Mascareñas, J. (2001). El costo de capital. Madrid: Universidad Complutense de Madrid.

Medina, J., y Ortegón, E. (2006). Manual de prospectiva y decisión estratégica: bases teóricas e instrumentos para América Latina y el Caribe. Santiago de Chile: CEPAL.

Méndez, M., y Lamothe, P. (2013). Opciones reales: métodos de simulación y valoración. Madrid: Ecobook – Editorial del economista.

Osorno, D. M., y Benítez, Á. M. (2015). Retrospectiva del concepto de prospectiva. Punto de vista, 6(10), 63-72.

Titman, S., y Martín, J. D. (2009). Valoración: El arte y la ciencia de las decisiones de inversión corporativa. Madrid: Pearson Prentice Hall.

Tresierra, Á., y Carrasco, C. M. (2016). Valoración de opciones reales: modelo Ornstein–Uhlenbeck. Journal of Economics, Finance and Administrative Science, 21(41), 56-62.

1. Magister en Administración Financiera, Magíster en Administración de Negocios Universidad EAFIT. Contador Público, Universidad del Valle. e-mail: mmch111@gmail.com

2. Magíster en Finanzas, Universidad EAFIT. Docente tiempo completo Ingeniería Financiera e investigadora del Grupo de Investigaciones en Finanzas —GINIF— de la Universidad de Medellín. e-mail: etarroyave@udem.edu.co

[Índice]

revistaespacios.com

Esta obra está bajo una licencia de Creative Commons

Reconocimiento-NoComercial 4.0 Internacional