![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 40 (Nº 43) Año 2019. Pág. 7

CONTRERAS, Rosa Y. 1; OTERO, Ramiro D. 2 y PEREZ, Mario F. 3

Recibido: 25/07/2019 • Aprobado: 04/12/2019 • Publicado 20/12/2019

RESUMEN: El Organismo de Tránsito y Transporte de Pamplona, Colombia, aporta una gran dinámica de información, en las actividades de los entes territoriales locales en Colombia, por lo que por medio de una metodología de análisis experiencial, experimental, comparativo, se realizó un análisis al sistema de liquidación de ITTP, desarrollando un análisis comparativo con otros Organismos de Transito, de entes territoriales locales similares, los cuales a pesar de tener implementado un software de liquidación de impuestos, han evidenciado que no es el más efectivo. |

ABSTRACT: The Agency of transit and transport of Pamplona, Colombia, brings a great dynamic of information, in the activities of the territorial entities premises in Colombia, so that by means of an analytical methodology experiential, experimental and comparative study, an analysis was made to the settlement system of ITTP, developing a comparative analysis with other agencies of transit, of territorial entities similar local, which despite having implemented a software of settlement of taxs, have demonstrated that it is not the most effective. |

Los Organismos de Transito son entes territoriales administrativos municipales distritales o departamentales que por reglamento tienen la función de organizar y dirigir lo relacionado con el tránsito y transporte en su respectiva jurisdicción (Colombia, 2002), dentro de esa organización juegan un papel muy importante los procesos administrativos que se llevan a cabo en las diferentes oficinas, Inspecciones u Organismos de Tránsito y Transporte del país. El proceso base de este estudio es la liquidación de Impuestos de los vehículos matriculados en la Inspección de Tránsito y Transporte de Pamplona (ITTP).

Para el cumplimiento de la función pública el ITTP, cuenta con el recurso humano capacitado y comprometido con la comunidad para cumplir con el mejor servicio por medio de asesoría, capacitación y atención al usuario, contribuyendo así con la reducción de riesgos y accidentalidad dando valor a la vida de los ciudadanos (Pamplona, 2019). Lo expresado indica que se busca mejorar la calidad en la prestación de servicios de cada proceso que requiere comunicación con los usuarios. Con base en el análisis de este artículo es posible corroborar si se está cumpliendo la misión de la ITTP, la cual se puede verificar en su página principal.

La innovación es la función específica del emprendimiento, ya sea en una empresa existente, en una institución de servicio público o en un nuevo negocio (Drucker, 2004). Teniendo en cuenta que la ITTP es una oficina centralizada y pública, innovar para mejorar la calidad en la prestación de sus servicios es en este momento sumamente necesario, cabe resaltar que no sólo se benefician los usuarios sino también los funcionarios. Por otra parte, no es un secreto que hoy en día la innovación debe ir de la mano con los avances tecnológicos, esto representa cambios en los procesos, nuevos conocimientos, cambio de mentalidad y disposición a enfrentarse a nuevos retos.

La innovación tecnológica implica una actitud de toda la empresa hacia la aplicación rentable de la tecnología (Gonzalez, 1989). Esto implica que para mejorar los procesos que se llevan a cabo en una organización debe existir un cambio de mentalidad desde las directivas que en este caso sería la primera autoridad local “Alcalde Municipal de Pamplona” como todos los funcionarios que intervienen en el proceso directa e indirectamente, en este caso el Inspector(a) de Transito, la secretaría encargada de atender o recibir a los usuarios, el funcionario que liquida los impuestos, y finalmente el archivador, persona encargada de organizar y mantener el historial de todos los vehículos matriculados en la localidad de Pamplona, Norte de Santander.

Las actividades de innovación tecnológica son el conjunto de etapas científicas, organizativas, financieras y comerciales, incluyendo las inversiones en nuevos conocimientos, que llevan a la implementación de nuevos productos y procesos o mejorados (Manual, 2003). El proceso de liquidación de impuestos de vehículos requiere el manejo de información importante, la cual debe estar organizada y confiable para usuarios y funcionarios, por lo tanto, el proceso de liquidación de impuestos vehiculares mejorado requiere inversión, organización, capacitación, dedicación, disposición y trabajo en equipo.

Cuando hablamos de manejo de dinero en entidades públicas se debe tener mayor cuidado en el mismo, pues las operaciones relacionadas con este recurso se enmarcan en una dinámica social y operativa que requiere mucha atención; aspecto que enmarca el análisis de este artículo el cual tiene su enfoque en el proceso de liquidación de un impuesto, aspecto que redunda en la manipulación y tramite de del recurso dinero. Se considera un tributo o un impuesto a la acción en donde el contribuyente está obligado a pagar el impuesto, con el fin de brindar rubros para el funcionamiento sin recibir ninguna contraprestación por parte del Estado (Colombia C. c., 2019). Por lo tanto, es importante la organización, seguimiento, aplicación de la norma y su cumplimiento por parte de los funcionarios y usuarios.

En este punto es donde vemos la importancia de aplicar el ciclo I+D+I, es decir las etapas de Investigación, desarrollo e Innovación, las cuales son diferentes pero tienen una relación importante, ya que en el momento que termina la etapa de investigación, se obtiene el conocimiento e inicia la etapa del desarrollo donde se diseñan las herramientas necesarias para la mejora y finalmente se cierra con la innovación que es la aplicación de dichas herramientas por parte de las empresas, aquí comienza un nuevo ciclo para mejorar el mismo proceso o aplicarlos a nuevos productos o servicios. En este artículo se obtendrá un análisis con base en la primera etapa que es la Investigación.

En Colombia se cuenta con el apoyo del Ministerio de Tecnologías de la Información y la Comunicación (TIC), y de Colciencias, donde se da la oportunidad de presentar proyectos tecnológicos en las diferentes convocatorias que buscan el beneficio de la comunidad en general aplicando la iniciativa I+D+i, las mismas se pueden consultar en la página web www.mintic.gov.co.

En una entrevista realizada por Olga Castiblanco a Roberto Feltrero, Ingeniero, Filósofo y Doctor en Ciencias Cognitivas (Feltrero, 2019). Comentaba que “Cualquier pequeño avance en las tecnologías de software supone una base para nuevos y futuros desarrollos y, por tanto, la posibilidad de que se generen muchísimas soluciones creativas en otros ámbitos”. Se puede observar que se refiere al uso de Tecnologías de la Información y Comunicación (TICs), estamos en un mundo donde se maneja mucha información, y donde se requiere consultar la misma en cualquier momento, lugar, y que además ésta sea confiable, es decir que esté actualizada en el momento que se requiere, esto implica dentro de las organizaciones tomar la decisión de implementarlas para dar solución a problemas generados por los procesos obsoletos que se llevan a cabo hoy en día sobretodo en algunas entidades públicas.

Dentro de los procesos de investigación, en donde la indagación y el análisis tienen un papel fundamental, surge la investigación de tipo documental, la cual se concibe como un procedimiento de índole científica, así mismo se concibe como un proceso del orden de la sistematización de la indagación, recolección, organización, análisis e interpretación de la información o datos, de un tema en especifico (Alfonso, 1994).

Una actuación eficiente se define como aquella que con unos recursos mínimos mantiene la calidad y cantidad adecuadas de un determinado servicio (Guinart i Solà, 2003). Sin embargo, es importante tener en cuenta que existe la competencia y es importante mejorar los procesos a medida que el usuario lo exige y él mismo nos compara con otras entidades, hoy en día se resalta la importancia de entrar en el mundo de las TICs (Feltrero, 2019) para satisfacer al usuario y mejorar la calidad de vida del funcionario.

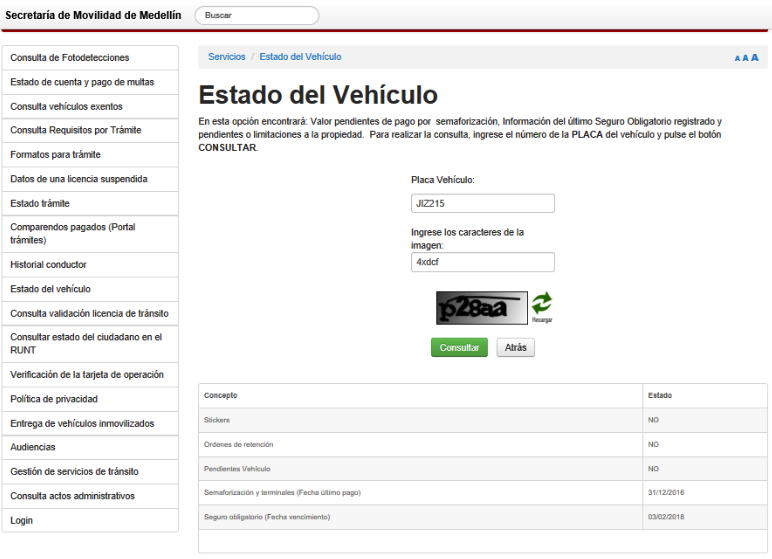

La Secretaría de Movilidad de Medellín integra estrategias de atención al ciudadano que incluyen servicios virtuales (aplicaciones, páginas web), atención en 18 sedes descentralizadas, centros de contacto, redes sociales, unidad móvil de atención, puntos de atención en concesionarios de vehículos, entre otros (Amar Flórez, 2016). Se procede a liquidar una placa al azar de un vehículo matriculado en la ciudad de Medellín (Medellin, 2019), donde se toma al azar una placa de la página web www.tucarro.com.co (TuCarro.com, 2019). Solo es necesario relacionar la placa y verificar si existe una deuda actual o no como se puede observar en la Figura 1 .

Figura 1

Estado de vehículos Secretaria

de Movilidad Medellín.

Fuente: (Medellin, 2019).

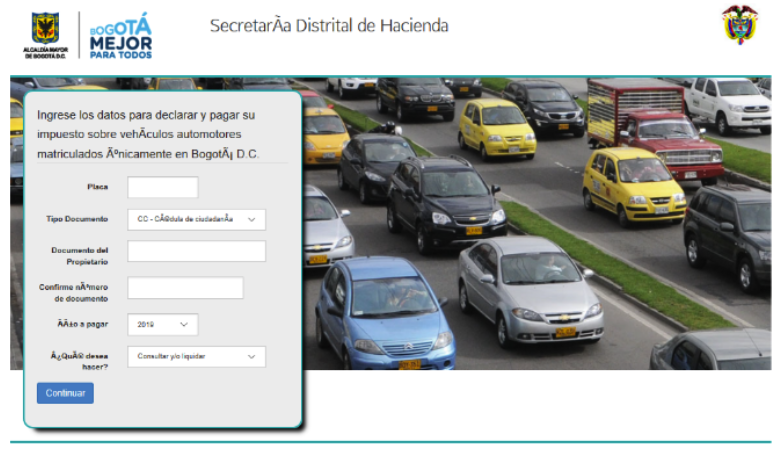

Ahora se visita la página web de liquidación de impuestos de Antioquia (Antioquia, 2019), y se percibe mayor seguridad en brindar la información, ya que se requiere registrar además de la placa, el número del documento de identidad del propietario del vehículo como se muestra en la Figura 2.

Figura 2

Liquidación de Impuesto vehicular

en el Departamento de Antioquia

Fuente: (Antioquia, 2019)

Es importante contar con la seguridad y privacidad sobre el tratamiento de la información con base la ley 1581 de 2012, (Colombia C. d., 2012), dirigida a la protección de datos, ya que como se mencionó anteriormente cualquier persona tiene acceso a la información de los vehículos matriculados en la ciudad de Medellín y es conveniente tener cuidado al respecto ya que no todos los usuarios estarían dispuestos a que una persona conozca este tipo de información.

Se procede a revisar la consulta de impuesto vehicular en la ciudad Capital de Colombia, Bogotá (Hacienda, 2019), como se muestra en la Figura 3.

Figura 3

Liquidación Impuesto

Vehicular Bogotá D.C.

Se evidencia la solicitud de placa, Tipo de Documento, Numero de documento, confirmación de número de identificación, año a pagar y tipo de consulta, dentro de este tipo de consulta se evidencian tres opciones. La primera consultar y/o liquidar, la segunda declaración de corrección y por último solo pagar. La última opción nos indica que aparte de consultar el saldo es posible realizar el pago en línea desde cualquier parte del país, o generar un recibo con un código de barras que permite realizar el pago directamente en una entidad bancaria evitando así el traslado del usuario al Organismo de Transito.

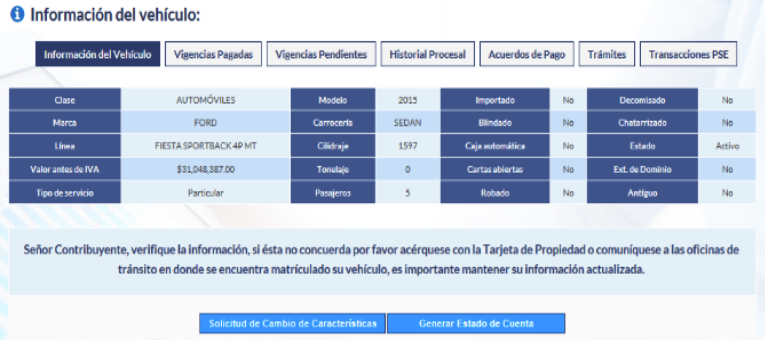

Vamos al O.T, Restrepo, en el departamento del Meta y se evidencia que solo con ingresar una placa me permite realizar la liquidación y verificar el estado del vehículo como lo indica la figura 4.

Figura 4

Liquidación, impuesto de

Vehículo en O.T. Restrepo, Meta

Fuente: (Meta, 2019)

Se observa que con sólo ingresar la placa de un vehículo me permite ver el Estado, vigencias pagadas y pendientes, historial procesal, acuerdos de pago, y transacciones PSE, es decir que también podría pagarse el impuesto en línea.

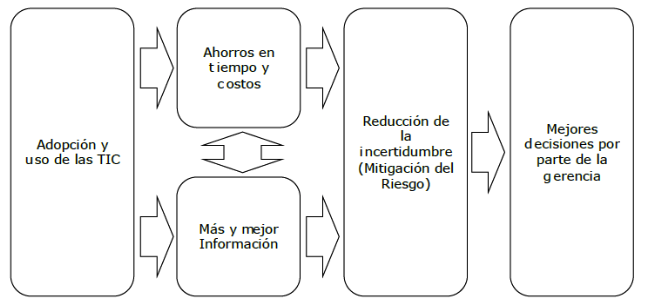

En la figura 5; (Botello Peñaloza & Pedraza Avella, 2015) se puede observar el impacto positivo que genera a una entidad adoptar las TICs en sus procesos.

Figura 5

Relación Causal de las

TICs en las Empresas.

Fuente: (Botello Peñaloza & Pedraza Avella, 2015)

Si se analiza la Figura 5 se puede decir que, aplicando las TICs a un proceso obsoleto, se ahorra tiempo, costos, mejora la calidad de la información, la misma es más confiable, es decir todo lo que le falta a la ITTP, esto producto del análisis experiencial que se dará a conocer en el siguiente análisis.

Según los autores (Guerrero & Erazo, 2014), actualmente las organizaciones muestran mayor interés en implementar software, y se cree que esto se da debido a la competencia que hoy en día está dispuesta a arriesgarse a cambiar implementando tecnología para mejorar sus procesos.

Se llama análisis experiencial a esta sección ya que la idea principal de llevar a cabo el artículo fue enfocado a la experiencia del autor 1 de este artículo, es decir en el año 2012 hasta el y 2015 la Ingeniera Rosa Yaneth Contreras tuvo la oportunidad de laborar en la ITTP y parte de ese tiempo manejó el proceso de liquidación de impuestos municipales de vehículos matriculados en la ciudad de Pamplona, Norte de Santander.

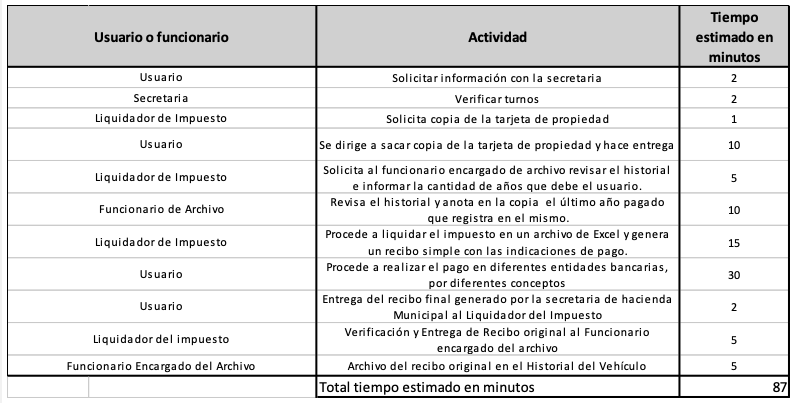

El proceso que se llevaba en ese entonces y que aún persiste se establece en la Tabla 1. Sin embargo que dependiendo de la cantidad de usuarios que hayan en cola se demora cada etapa del proceso. El tiempo estimado se tiene en cuenta en caso de ser atendido en la ITTP y demás entidades sin hacer cola.

Tabla 1

Proceso General para liquidar

un impuesto vehicular en la ITTP

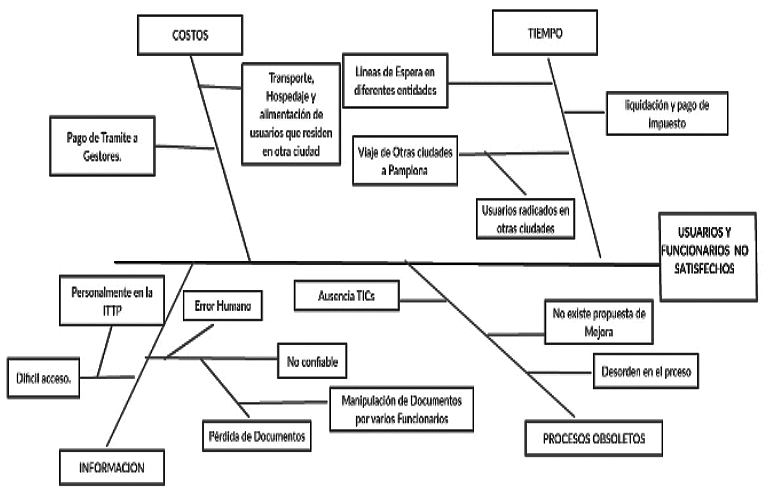

Se evidencia un estimado de mas de 1 hora realizando este trámite. Pero además de esto se desea detectar el problema principal y sus causas enfocado en un diagrama de ishikawa descrito en la Figura 6.

Figura 6

Diagrama Ishikawa Proceso de liquidación

de Impuesto de Vehículos en la ITTP.

Fuente: Elaboración propia

En la Figura 6 se evidencia que el proceso de liquidación sin la implementación de TICs hace complejo el mismo para usuarios y funcionarios, por conceptos de tiempo, costos, Confiabilidad en la Información entre otros aspectos importantes.

Un factor importante en los Organismos de Transito es la relación entre usuarios y Gestores o Tramitadores, para muchos clientes es efectivo recurrir a ellos, pues son personas del común que no tienen ningún tipo de vinculación con las Entidades pero que trabajan informalmente realizando trámites a aquellos usuarios que no tienen tiempo para cualquier trámite relacionado con pagos en entidades bancarias, compras de estampillas, hacer colas en los O.T, entre otros. Sin embargo, para otros usuarios podría ser una experiencia no grata ya que se puede presentar la situación de personas que se hacen pasar por gestores y resultan estafando a los usuarios, principalmente aquellos que vienen de otras ciudades.

Ningún funcionario de la ITTP está autorizado para recibir dinero en efectivo, el usuario debe entregar a los funcionarios los recibos expedidos por la Secretaria de Hacienda Municipal, esto hace que el proceso de pago sea aún más extenso, pero más confiable.

El análisis del tiempo de demora estimado en los O.T. que manejan un Software que permite liquidar y pagar en línea el impuesto vehicular es basado en la experiencia, es decir se ha hecho un experimento realizando el pago del impuesto de un vehículo matriculado en el O.T. de Restrepo, Meta, propiedad del autor 2 de éste artículo, se procede a tomar el tiempo de demora en realizar la consulta y pago del mismo y se obtiene el siguiente resultado: tiempo de consulta y pago es de 8 minutos y 17 minutos esperando la confirmación del mismo, es decir en total 25 minutos en total. Se tiene en cuenta que no se requiere traslados, sin costos adicionales, sin buscar a terceros que realicen el trámite. En la Figura 7, se evidencia que después de realizar el pago en línea se consulta las vigencias pendientes y genera el resultado que está a paz y Salvo.

Figura 7

Consulta Vigencias Pendientes O.T. Restrepo, Meta

Fuente: (Meta, 2019)

En la Tabla 2 se observa un cuadro comparativo donde se relaciona el factor a analizar en el O.T, Restrepo, Meta y la ITTP, teniendo en cuenta que con base en el primero se pudo obtener el tiempo de consulta y pago de un impuesto vehicular, mediante el análisis experimental.

Tabla 2

Análisis Comparativo Proceso de Liquidación y pago de

Impuestos Vehiculares en los O.T Restrepo, Meta e ITTP.

Factor de Análisis |

O.T. Restrepo, Meta |

Inpección de Transito y Transporte de Pamplona |

Facilidad en el Tramite |

Fácil Liquidación y Pago |

Dificil liquidación y Pago |

Rapidez en el Trámite |

Rápido |

Muy Demorado |

Calidad en la Información |

Actualizada |

En ocasiones no está Actualizada |

Uso de TICs |

Totalmente |

Nulo |

Tiempo de demora estimado en pagar un Impuesto |

25 minutos |

87 minutos (Tabla 1) |

Confianza en la información |

Si |

No |

Teniendo en cuenta los estudios, investigaciones, experiencias vividas da como resultado que en la ITTP el proceso de liquidación de impuestos vehiculares es obsoleto y requiere un cambio urgente, este cambio es la Innovación tecnológica (Manual, 2003).

La Figura 6 evidencia la cantidad de problemas tanto para funcionarios como para Usuarios en realizar solamente un proceso de tantos que se manejan en la ITTP, en este caso liquidación de un impuesto vehicular, esto da como resultado desorden en el O.T, insatisfacción de usuarios y funcionarios, problemas entre Usuarios y Funcionarios, Tiempos perdidos, Desconfianza en el manejo de la Información, No hay claridad en los procesos, Falta de Información y la necesidad de diseñar e implementar un software que permita la liquidación y pago en línea de impuestos de vehículos matriculados en Pamplona, Norte de Santander.

Relacionando lo anterior La Figura 5, (Botello Peñaloza & Pedraza Avella, 2015), indica que con la Innovación tecnológica estos problemas que se detectaron en la Figura 6, se podrán mitigar o eliminar, beneficiando a las entidades y en especial a los usuarios.

Si se satisface a los usuarios y se recomienda la prestación del servicio a otros propietarios de vehículos que tengan matriculados lo mismos en otros O.T. aumentaría la cantidad de vehículos matriculados en la ITTP.

En nuestro país se carece de orgullo el ser funcionario público, ya que por lo general el trabajo no es reconocido, sino que es juzgado en muchas ocasiones como ineficiente y deshonesto (Calderon, 2004). Es importante tener en cuenta que este análisis es enfocado en la ITTP, una Inspección centralizada a la Alcaldía Municipal, donde se maneja dinero público, en este caso Pago de Impuestos sobre vehículos matriculados en la misma. Por lo tanto, varios usuarios no llegan con la mejor actitud y aún menos si deben disponer de mucho tiempo para llevar a cabo su diligencia.

Se evidencia la diferencia entre la calidad de prestación del servicio del proceso de liquidación de impuestos vehiculares en los O.T que actualmente implementan TICs y los O.T que aún manejan procesos obsoletos.

La demora y aumento de costos para pagar un impuesto genera estrés, alteración, caos y problemas entre funcionarios y usuarios.

El propietario de un vehículo debe tener conocimiento, certeza y confianza en el momento que lo requiera de cualquier tipo de información sobre el pago por concepto de un impuesto del mismo.

El proeso de liquidación de impuestos en la ITTP actualmente es negativo en todos los factores evaluados.

En la ITTP muchos usuarios recurren a los gestores debido al manejo tedioso que se da actualmente al proceso de liquidación de impuestos.

Diseñar un software que permita consultar, liquidar y pagar en línea el impuesto de vehículos matriculados en la Inspección de Transito y Transporte de Pamplona

Alfonso, I. (1994). Tecnicas de investigacion bibliografica. Caracas: Contexto ediciones.

Amar Flórez, D. (2016). International Case Studies of Smart Cities: Medellin, Colombia. Medellin : Banco interamericano de desarrollo .

Antioquia, G. d. (24 de 07 de 2019). Gobernacion de Antioquia. Obtenido de https://vehiculosantioquia.com/impuestosWeb/index.jsp

Botello Peñaloza, H. A., & Pedraza Avella, A. C. (2015). Business Analysis on the Influence of ICT on the Development of Service Companies in Colombia. Revista Virtual Universidad Catolica del Norte, 4-15.

Calderon, G. (2004). Gerencia del talento humano en el sector público: análisis en entidades públicas de Manizales, Pereira y Armenia. Cuadernos de administracion , 78, 79.

Colombia, C. c. (26 de 07 de 2019). Corte Constitucional relatoria. Obtenido de http://www.corteconstitucional.gov.co/relatoria/1994/c-545-94.htm

Colombia, C. d. (2012). LEY ESTATUTARIA 1581 DE 2012. Bogota: Congreso de la Republica de Colombia.

Colombia, C. n. (2002). Ley 769, Articulo 2. Bogota: Codigo Nacional de transito Terrestre.

Drucker, F. (2004). "La disciplina de la innovacion". Creatividad e innovacion.

Feltrero, R. (2019). Goldola, Enseñanza y Aprendizaje de las ciencias. (O. Castiblanco, Entrevistador)

Gonzalez, M. (1989). La innovacion tecnologica y su gestion . Barcelona: Marcombo SA.

Guerrero, G. L., & Erazo, L. R. (2014). Método para la adquisición de software en pequeñas organizaciones. Revista UIS Ingenierías , 33- 46.

Guinart i Solà, J. M. (2003). Indicadores de gestión para las entidades públicas . VIII Congreso Internacional del CLAD sobre la Reforma del Estado y de la Administración Pública, 1-21.

Hacienda, S. D. (24 de 07 de 2019). Secretaria Distrital de Hacienda de Bogota. Obtenido de https://oficinavirtual.shd.gov.co/vehiculos/ac.648/index.xhtml?placa=BCG618&tipoDocumento=CC&documento= 13350865&dv=0&anio=2019&accion=0&placaSinHomo

Manual, F. (2003). The Measurement of Scientific and Technological Activities. Paris: Organization for Economic Co-operation and Development (OECD).

Medellin, S. d. (24 de 07 de 2019). Secretaria de Movilidad de Medellin. Obtenido de https://www.medellin.gov.co/qxi_tramites/consultas/consultarEstadoCuentaVehiculo.jsp#.

Meta, G. d. (24 de 07 de 2019). SISCAR Gobernacion del Meta. Obtenido de http://impuestovehicular.meta.gov.co/portal-meta/#/

Pamplona, A. d. (22 de 07 de 2019). Alcaldia de Pamplona. Obtenido de Secretaria de Transito: http://pamplona-nortedesantander.gov.co/NuestraAlcaldia/Dependencias/Paginas/Inspeccion-de-Transito-y-Transporte.aspx

TuCarro.com. (24 de 07 de 2019). tucarro.com. Obtenido de https://articulo.tucarro.com.co/MCO-525967970-toyota-4-runner-sr5-4000cc-automatico-4x4-gasolina-_JM

1. Ingeniera Industrial, Magister en Diseño y Gestión de Proyectos Tecnológicos. Programa Ingeniería Industrial. Universidad de Pamplona, Colombia. Orcid: 0000-0001-9931-9967. Email: rosa.contreras@unipamplona.edu.co

2. Ingeniero Industrial, Magíster en Sistemas Integrados de Gestión, Programa de Ingeniería Industrial, Corporación Universitaria del Caribe, Colombia. Orcid: 0000-0003-2116-6926. Email: ramiro.oterop@cecar.edu.co

3. Ingeniero Agroindustrial, Magister en Ingeniería Industrial. Programa de Ingeniería Industrial, Corporación Universitaria del Caribe, Colombia. Orcid: 0000-0002-4020-0467. Email: mario.perez@cecar.edu.co

[Índice]

revistaespacios.com

Esta obra está bajo una licencia de Creative Commons

Reconocimiento-NoComercial 4.0 Internacional