![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 40 (Nº 43) Año 2019. Pág. 15

CAJIGAS, Margot 1; RAMIREZ, Elbar 2 y RAMIREZ, David 3

Recibido: 09/092019 • Aprobado: 05/12/2019 • Publicado 20/12/2019

RESUMEN: Se presenta aquí el modelo capacidad de producción para empresas sostenibles, para planificar empresas con la dotación adecuada para ser productivas y competentes, minimizando el riesgo de cierre por carencias en su dotación. Empleando el método logit se estableció la capacidad emprendedora en Colombia, observando el éxito o fracaso de los proyectos financiados durante 2.006 -2.017 por el Fondo Emprender. La capacidad de producción mensual de un proyecto debe establecerse desde sus costos operacionales e información sectorial asegurando su sostenibilidad. |

ABSTRACT: The production capacity model for sustainable companies is presented here, to plan companies with the adequate endowment to be productive and competent, minimizing the risk of closing due to deficiencies in their endowment. Using the logit method, the entrepreneurial capacity in Colombia was established, observing the success or failure of the projects financed during 2006 -2.017 by the Emprender Fund. The monthly production capacity of a project must be established from its operational costs and sector information ensuring its sustainability. |

La capacidad de producción (CP) de cada empresa, sea que ofrezca bienes tangibles o intangibles, es un factor esencial de su organización operativa, para poder elaborar su portafolio de productos, según unos estándares, en términos de forma externa, estructura interna, funcionalidad, calidad, cantidad y oportunidad exigidas por los clientes.

Ante ello, el objetivo de este artículo, es presentar un modelo para calcular la capacidad de producción por mes a imprimir a proyectos de inversión empresarial, medio para contribuir a mejorar su sostenibilidad a través del tiempo.

El modelo se deriva de un estudio donde se mide la capacidad emprendedora en Colombia, a partir de información del Fondo Emprender, programa de apoyo a la creación de empresas, administrado por el estatal Servicio Nacional de Aprendizaje (SENA).

Los emprendedores requieren disponer de un modelo para establecer la capacidad de producción a dar a sus proyectos, para planificar la inversión total requerida en activos fijos y capital de trabajo, y las ventas con ello alcanzables, fortaleciendo las posibilidades de sostenibilidad de cada empresa nueva.

Ello es vital, según lo plantea el informe Global Entrepreneurship Monitor (Escandón., et al, 2016), al proponer políticas para la creación de empresas en América Latina y el Caribe, (Fuentelsaz, González, & Maícas, 2015) (Urbano, D., & Toledano, 2009), ante la creencia que el emprendimiento empresarial contribuye a generar empleo y dinámica económica, (Van Praag, & Versloot, 2007), pues la capacidad emprendedora, es decir, la facultad de crear y hacer perdurar empresas por los residentes de un país, es un elemento clave para alcanzar soluciones económicas y sociales.

Así es claro, la capacidad emprendedora en una nación está determinada no solo por la cantidad de empresas creadas por año, sino por el número de ellas que se consolidan durante los primeros tres a cinco años de fundadas, factor este constituido como antecedente capital para proponer el modelo.

Al respecto, un estudio de Confecamaras, que abarcó 48.740 firmas nacidas en el año 2.011, indica que en los países de la OCDE (Organización para la Cooperación y el Desarrollo Económico) y América Latina, entre un 20 y un 30% de las empresas nuevas cierran antes de cumplir el primer año de operación, continuando una mortandad del 10% por año, que al cabo del quinto año supera el 50%. (Confecamaras, 2017a).

Señala el estudio, que, en Colombia, de las empresas que mueren cada año, el 98% son de tamaño micro, patrón que es similar al de España, Portugal, Chile, México, Sudáfrica, Estados Unidos, Reino Unido y otros países europeos. Así, el riesgo de fracaso se asocia al tamaño operativo inicial, la incapacidad de multiplicar presencia en el mercado local y externo, y no acceso a créditos (Confecamaras, 2017b).

Ampliando sobre las razones de cierre de las empresas en Colombia, un informe del Instituto del fracaso cita: déficits financieros el 22,9% de las veces; fallos organizacionales 19,9 % y problemas de mercadeo 17%. (Pardo, C y Alfonso, W., 2015). Un fallo organizacional es, precisamente, la mala definición del tamaño o capacidad operativa inicial que se debe dar a una nueva empresa, aspecto solucionado con esta propuesta.

El modelo podría ser aplicable de forma directa o adaptada a los sectores manufacturero, servicios, agrario, comercial o minero, abarcando varios sistemas de producción y los distintos tamaños empresariales.

La metodología se explica en dos ejes, primero, indicar cuál es la capacidad emprendedora en Colombia a partir de los resultados del programa Fondo Emprender, como base del estudio, y segundo, el método para conseguir el cálculo de la capacidad de producción para empresas nuevas y a reorganizar.

Así, el estudio observando las empresas creadas entre 2.006–2.017 tuvo un diseño evaluativo, usando el modelo de regresión logit, por integrar respuestas cualitativas y cuantitativas para medir la capacidad emprendedora, en función al éxito o fracaso de las iniciativas, según el cumplimiento alcanzado de los indicadores dispuestos por el Fondo Emprender.

Por su parte, construir el modelo para calcular la capacidad de producción, obligo a recurrir a la investigación bibliográfica, pues fue necesario identificar qué formulas existían en la materia, fundamentar la propuesta y evitar los errores o vacíos incurridos por los autores consultados en distintas áreas, todo ello dirigido a dar respuesta a este interrogante:

¿Cómo calcular cuántas unidades al mes debe estar en capacidad de producir y/o comercializar una empresa a crear, fortalecer o reabrir, pudiendo pertenecer el proyecto a cualquier sector, ser de cualquier tamaño y tener previsto que opere el número de horas día fijados por la ley, a efecto de dotarlo con los recursos adecuados para obtener una empresa capaz de generar valor por un período de tiempo de entre 5 y 10 años?

La respuesta se presenta así: primero se plantea la introducción y marco teórico; segundo, la metodología; tercero, se expone los resultados expresados en el modelo; y, finalmente, se plantea las principales conclusiones y repercusiones.

Para calcular la capacidad de producción de una empresa activa, basta valorar los recursos disponibles, es decir, medir la cantidad y calidad de los recursos humanos, las máquinas y equipos, las instalaciones físicas, la distribución de la planta, el sistema de producción y el capital de trabajo disponible. Sería cuestión de multiplicar el tiempo real disponible para producir, por el número de operarios, por los turnos de producción y por el número de días laborables (Flórez, 2006).

En una empresa en proyecto, la labor es más compleja, pues se sabe lo que se quiere producir, pero no cuánto se debe producir y vender por mes para generar valor. Este dato es fundamental para determinar la capacidad de producción mensual, y derivado de ello, la inversión requerida, lo que unido permite vislumbrar la sostenibilidad de la empresa, por nacer con los recursos y capacidades apropiadas para generar riqueza.

Desde la presentación de la idea de negocio, los programas de apoyo a la creación de empresas piden a los emprendedores definir el total de la inversión requerida, exigiendo esto establecer la capacidad de producción inicial mensual del proyecto, como ocurre en los difundidos y usados Modelo de Negocio Canvas (Osterwalder, A. y Pigneur I. 2011) y el Lean Canvas de Ash Maurya.

No disponer de un modelo para establecer la capacidad de producción requerida al mes se convierte en un problema que afecta a la mayoría de los proyectos empresariales. Superar esta limitación justifica la realización de este trabajo.

El modelo a plantear se sustenta en la teoría de los recursos y capacidades, (Barney, 1991; Grant, 2006), la cual explica que los resultados en productividad y competitividad obtenidos por una empresa dependerán, básicamente, del grado de aprovechamiento de sus recursos físicos, tecnológicos, humanos, monetarios y organizativos, combinados con el buen uso de las capacidades humanas (destrezas, habilidades, conocimientos), lo que le permitirá a la empresa usar óptimamente sus fortalezas, aprovechar las oportunidades, minimizar los riesgos de las amenazas y superar sus debilidades.

Esta teoría ayuda a consolidar, en la mente estratégica del equipo emprendedor, dos principios: a) que la clave de éxito de una empresa es el producto físico o inmaterial que ofertará u oferta al mercado, y b) que una adecuada planificación de los recursos y capacidades de la empresa, contribuirá a aumentar la calidad del producto y su capacidad de respuesta, al reducir los costos y los tiempos de entrega del producto al cliente.

Siguiendo ese principio, se practicó una revisión de investigaciones sobre métodos para calcular la capacidad de producción, hallando que algunos autores han estudiado la utilización de la capacidad instalada disponible en las empresas españolas como un todo, por tanto, no en la perspectiva individual y para empresas nuevas, buscada en este trabajo. (Muñoz y Fernández, 2007).

Algunos autores (Beasley, 2003) se centraron en el análisis envolvente de datos (DEA), es decir, evaluaron la eficiencia relativa de las unidades de decisión en las empresas y, especialmente, sus procesos de producción.

Existen estudios aplicados a la capacidad de producción desde el punto de vista estratégico, a través de análisis comparativo entre empresas competidoras, sobre la planificación de la capacidad instalada, medida a través de las holguras de capacidad (Bunn y Oliveira, 2016). Otros estudios consideran la capacidad de producción en entidades educativas (Manyoma, Orejuela y Gil, 2011), pero ninguno en el contexto planteado.

Especialistas en el área de producción se centran en el crecimiento progresivo de la capacidad a medida que aumenta la demanda, sin haber indicado como establecer la capacidad inicial. Algunos se enfocan en emplear árboles de decisión con diferentes tamaños de empresas y probabilidades de demanda (Heizer y Render, 2007).

Otros indican que la capacidad instalada surge de considerar el cuello de botella donde el proceso productivo se hace más lento (Fernández, Avella y Fernández, 2006); o bien, señalan que la capacidad está determinada por la velocidad máxima a la que se puede hacer un trabajo en una planta.

Un reconocido texto sobre emprendimiento empresarial, propone que “el objetivo central del análisis técnico es determinar si es posible elaborar y vender el producto/servicio con la calidad, cantidad y costo requeridos” (Varela, 2008, p. 343), encontrando, una vez más, el vacío que no plantea cómo calcular la capacidad de producción, paso obligado para definir la “cantidad” a producir, y lo que conlleva, en términos del personal a contratar y equipos y maquinarias a adquirir, con un nivel productivo y tecnológico establecido.

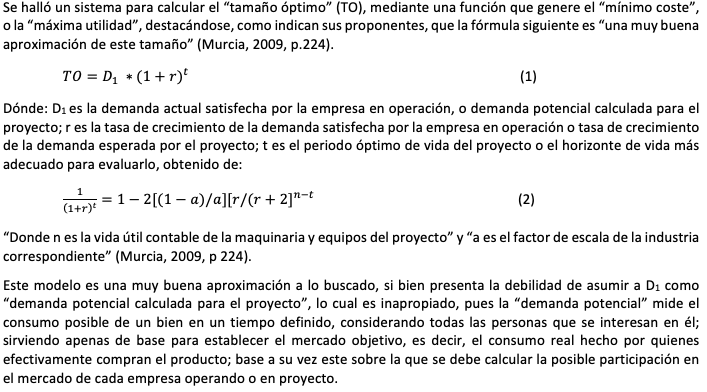

Se halló un modelo interesante, que parte de calcular la capacidad de las instalaciones, el cual es matemáticamente correcto (Pérez, 1998), aunque tiene la debilidad de derivarse de cálculos de la demanda proyectada, dato útil sólo para verificar la existencia de un mercado, pero impropio para definir la capacidad de producción de una empresa, pues pocas veces esta podría abastecer toda la demanda de un sector determinado.

Autores tratando sobre administración de operaciones, tampoco indicaron cómo establecer la capacidad de producción, manifestándose a favor de mantener un exceso de capacidad, a manera de un colchón de seguridad, que evite incumplir pedidos, pero no dicen cómo definir el nivel base. (Chase y Aquilano, 2009).

En textos sobre evaluación de proyectos de inversión, se considera la capacidad instalada como algo dependiente de la inversión a realizar, (Sapag, Sapag y Sapag, 2014), cuando lo lógico es lo contrario, pues las empresas deben nacer con una capacidad de producción mínima, que les asegure poder producir volúmenes que les permitan ser tan eficientes vía costos como sus competidores directos, requisito este primario para ser competitivas y generar riqueza, y esencial para definir el monto de inversión inicial necesario.

En la web, Herrera, Ramírez y Mayorga (2007), presentan una fórmula la cual demanda informar cuántas máquinas o sitios de trabajo se tiene, significando esto que se orienta a lo tradicional y más fácil: calcular cuánto se puede fabricar en una planta cuyas máquinas, equipos y obreros ya están establecidos.

En tal contexto, ni siquiera el cálculo de una posible participación en el mercado sería saludable para definir la capacidad de producción de un proyecto, pues por provenir de proyecciones del mercado, induce incertidumbre a inversores informados, pues nadie racionalmente puede asegurar que una proyección de ventas se vaya a cumplir realmente.

Un texto presenta un modelo matemático sugestivo para calcular el tamaño óptimo de la inversión, empleando la tasa marginal interna de retorno, pero no precisa cómo establecer el tamaño de la planta de producción del bien material o inmaterial ofertado por la empresa, lo que sin duda es esencial para poder calcular tal tamaño. (Fontaine, 2008).

En el área de la microeconomía y economía de empresa, se estableció que ninguno de los modelos planteados en materia de teoría y costos de la producción y productividad atendieron la pregunta de investigación (Salvatore, 2009); (Keat y Young, 2004).

La bibliografía tomada revela que los distintos autores se centran en empresas manufactureras y activas, indicando la metodología para reconocer cuál es la capacidad instalada poseída, no la que deberían tener las empresas de nueva creación para garantizar su permanencia, crecimiento y desarrollo.

Sobre esta base, se deduce que no parece existir una fórmula para identificar cuál debe ser la capacidad de producción máxima teórica mensual con la cual se debe dotar una planta de operación nueva, a fortalecer o a reiniciar, objetivo que se alcanzó en esta investigación, cuya metodología es expresada en el apartado siguiente.

La metodología se explica en dos ejes, primero, los resultados del programa Fondo Emprender, como base del estudio para establecer la capacidad emprendedora en Colombia, y segundo, el diseño del modelo para orientar el cálculo de la capacidad instalada inicial. Por ello, este apartado describe los instrumentos técnicos empleados en esas dos líneas.

En lo espacial, el trabajo se circunscribe a Colombia, país donde se exploraron los diferentes programas que fomentan el desarrollo empresarial, tanto de empresas funcionando, como las que están en proyecto.

Ello permitió escoger el programa Fondo Emprender, para valorar la capacidad emprendedora en ese país, por tener el mayor impacto, gracias a su capacidad organizativa, financiera, cubrimiento nacional por estar adscrito al SENA, y el aporte que hace mediante crédito condonable de capital semilla para que los emprendedores puedan iniciar sus proyectos empresariales.

Temporalmente la investigación se desarrolla para los años comprendidos entre 2006 y 2017, por considerar que en este periodo el programa ha ganado la madurez suficiente para ser evaluado, ha permanecido durante dos gobiernos, (Uribe, 2002-2010 y Santos, 2010-2018), por lo que es reconocible como política de Estado, y está posicionado en el colectivo social colombiano, en lo que podría denominarse “una positiva recordación de marca”.

El método para establecer la capacidad emprendedora en Colombia, fue de carácter cualitativo, sustentado en herramientas cuantitativas (estadística descriptiva), aplicando el modelo logit de respuesta binaria, para explicar el éxito o fracaso de los proyectos financiados con recursos del programa Fondo Emprender, con base en el cumplimiento de estos indicadores dispuestos por la entidad: financiación, gestión de ventas, gestión de empleo, gestión presupuestal, sector al que pertenece el proyecto y zona geográfica.

El modelo de regresión logística logit tiene como objetivo obtener la probabilidad que suceda el éxito o fracaso de las empresas instaladas. En la aplicación del modelo se trabajó bajo el marco de los programas estadísticos y econométricos GRTEL y STATA, herramientas útiles para este tipo de modelizaciones.

Al aplicar el logit fue necesario identificar la variable dependiente, la cual está dada por el éxito o fracaso de los proyectos, representada por la letra “Y”. Donde Y toma el valor de 1, para los proyectos exitosos y 0 para los proyectos no exitosos. La variable “Y” se pretende explicar a través de una serie de variables independientes, tanto cuantitativas continuas, como cualitativas dicotómicas, que incluyen los criterios de evaluación establecidos por el Fondo Emprender y factores determinantes del desempeño de las empresas, como lo muestra la tabla 1.

Tabla 1

Variables explicativas del éxito o fracaso de

proyectos financiados por el Fondo Emprender

Tipo |

Variable |

Descripción |

Clasificación |

Factores de éxito asociado al emprendedor |

Género |

0=Mujer 1=Hombre |

Cualitativa- Nominal |

Factores de éxito asociado a la empresa |

Financiación |

Monto financiado por el Fondo Emprender |

Cuantitativa- Continua |

Ventas reales |

Ventas ejecutadas en el periodo de análisis |

Cuantitativa- Continua |

|

Empleos |

Empleos generados |

Cuantitativa- Discreta |

|

Ejecución Presupuestal |

Presupuesto consumido |

Cuantitativa- Continua |

|

Gestión de ventas |

0= Deficiente 1= Eficiente |

Cualitativa- ordinal |

|

Gestión de empleo |

0= Deficiente 1= Eficiente |

Cualitativa- ordinal |

|

Gestión presupuestal |

0= Deficiente 1= Eficiente |

Cualitativa- ordinal |

|

Factores de éxito asociado a la actividad económica |

Agricultura, ganadería, caza, silvicultura y pesca. |

0= Otro caso 1= Pertenece al sector agricultura, ganadería, caza y pesca |

Cualitativa- Nominal |

Comercio |

0= Otro caso 1= Pertenece al sector comercio |

Cualitativa- Nominal |

|

Manufactura |

0= Otro caso 1= Pertenece al sector manufactura |

Cualitativa- Nominal |

|

Servicios |

0= Otro caso 1= Pertenece al sector servicios |

Cualitativa- Nominal |

|

Extracción |

0= Otro caso 1= Pertenece al sector extracción |

Cualitativa- Nominal |

|

Factores de éxito asociado a la zona geográfica |

Cundinamarca |

0= Otro caso 1= Pertenece a Cundinamarca |

Cualitativa- Nominal |

Antioquia |

0= Otro caso 1= Pertenece a Antioquia |

Cualitativa- Nominal |

|

Valle del Cauca |

0= Otro caso 1= Pertenece al Valle del Cauca |

Cualitativa- Nominal |

|

Huila |

0= Otro caso 1= Pertenece a Huila |

Cualitativa- Nominal |

|

Otra Zona |

0= Otro caso 1= Pertenece a una zona diferente a las anteriormente especificada |

Cualitativa- Nominal |

Fuente: los autores con base en los resultados del estudio

El universo fueron los 23.300 proyectos o ideas de negocio recibidas por el Fondo, desde la convocatoria No 1 en el año 2.005, con desembolsos en el año 2.006, hasta la convocatoria No 51 en el año 2.017, siendo estas convocatorias de carácter nacional abiertas, es decir, ese número no incluye las iniciativas en las convocatorias cerradas, dirigidas solo a estudiantes y egresados del SENA.

De las 23.300 iniciativas, se desprendió la población, 4.853 proyectos, es decir, solo el 20.82% (viene de 4.853/23.300), correspondientes a los aptos para recibir el capital semilla en forma de préstamo condonable, por ser los avalados o aprobados como aquellos capaces de llegar a operar como empresas en condición de cumplir los indicadores del programa, medidos estos al final del primer año de iniciadas operaciones.

De esos 4.853 proyectos escogidos se tomó la muestra de 2.119 propuestas, correspondientes a las que, a la fecha de levante de la información para este estudio, estaban en operación por haber recibido el crédito.

Esos 2.119 proyectos financiados fueron calificados como exitosos y no exitosos. Los exitosos son aquellos a los cuales se les condonó el crédito, representando en la capital semilla, pues al final del primer año de fundados se verifico que cumplieron los indicadores preestablecidos por la entidad.

Los no exitosos, son aquellos que fueron financiados, pero al no cumplir con los indicadores, se les obliga a devolver el recurso recibido, implicando esto el cierre de la empresa

El método seguido para construir el modelo correspondió a la formulación y evaluación de proyectos de inversión, en relación al estudio de la teoría y modelos existentes para ello.

Esta sección presenta los resultados básicos del estudio frente a la capacidad emprendedora en Colombia a partir de los datos del programa en cuestión.

Los resultados revelan que de la población de 4.853 proyectos inicialmente aprobados por el Fondo Emprender, se financió 2.119 propuestas, equivalentes al 20.82%, porcentaje relativamente pequeño, pero quizá útil para demostrar que el organismo cuenta con unos criterios de selección técnicos y rigurosos.

Eso permitiría asegurar que los proyectos escogidos, así como el perfil personal de sus emprendedores responsables, brinden un mayor porcentaje de probabilidad de éxito, reflejado en la obtención futura de resultados positivos por parte de las empresas creadas en materia de generación utilidades, flujo de caja y tasa de retorno, indicadores estos primarios para finalmente demostrar la sostenibilidad financiera de una empresa.

No obstante, al final del primer año de operación, un total de 1.170 empresas, equivalentes al 55.21% (viene de 1.170/2.119) fueron exitosas, mientras las restantes 949, es decir, el 44.78%, (viene de 949/2.119) fracasaron, al no generar el número de empleos prometidos, ni las ventas planeadas, como tampoco el presupuesto financiero esperado.

La cuestión es cómo juzgar ese 55.21% de las empresas exitosas, si como bueno, regular o malo. Quizá un ciudadano que pague sus impuestos y tarifas, fuente principal de financiación de los programas del Estado, podría decir que un porcentaje inferior al 60%, que podría ser la media mínima aceptable, es evaluable como fracaso para un programa del alcance del Fondo Emprender.

Efectivamente, si el 44.78% de fracasos hallado con la muestra reportada fuera la media constante de cierre anual para los proyectos financiados por el Fondo Emprender, se estaría en un escenario peor al reportado como fracaso de las empresas nuevas por parte de estudios en Colombia, como el citado de Confecamaras, el cual, como se indicó, plantea una tasa de cierres del 20 al 30 % en países de la OCDE y América Latina.

Con ese comparativo, se evidencia, que los cierres de empresas al final de primer año de creadas por el Fondo Emprender es en exceso alto, lo que valida considerar que la capacidad emprendedora de un país en principio no puede medirse en términos del número de empresas creadas por año, sino en función de las que de ellas sobreviven el primer año de fundadas y pasan a etapas de consolidación y desarrollo en los tres a cinco años siguientes.

Distintos estudios corroboran esa posición, indicando que en un país existe capacidad emprendedora cuando las empresas creadas por año sobreviven en un porcentaje superior al 80% en el año uno, y si al final del quinto año se alcanza una sobrevivencia superior al 50%, que bien podría esperarse fuera de al menos un 60% (Cavallo y Powell, 2018), (CEPAL, 2018) y (Confecamaras, Cuaderno de análisis económico No. 14, 2017).

Esa realidad, fundamento el interés de proponer métodos para solucionar sus determinantes, correspondiendo aquí ocuparse del modelo para establecer la capacidad de producción apropiada.

Una vez un equipo emprendedor ha diseñado el bien tangible o intangible a ofrecer al mercado, debe establecer cómo y con qué recursos podrá contar con él, es decir, debe definir la capacidad de producción mensual adecuada u óptima, propia o alquilada, a efecto de asegurar poder vender el suficiente número de unidades que le permitan hacer sostenible la empresa generando riqueza.

Sobre la teoría referida, la capacidad de producción de una empresa se puede calcular desde uno de estos enfoques:

Estableciendo el uso medio de la capacidad de producción en el gremio; empleando manuales sobre la capacidad de producción por hora de máquinas y equipos requeridos; haciendo análisis de mercado potencial, objetivo y la participación esperada en él; estimando la generación de riqueza que se espera arroje el proyecto o ajustándose al capital de inversión disponible.

También puede usarse un enfoque particular para empresas proveedoras de servicios públicos y privados domiciliarios o personales; un modelo específico para empresas mineras; un sistema para empresas que operan por proyecto; ajustándose a normas legales; y, finalmente, un modelo financiero, basado en cifras de la estructura de costos propia de cada proyecto y del gremio al que pertenece.

Se decidió emplear el último enfoque, pues ello induce a diseñar un método que use datos verificables, tanto internos de cada proyecto como del sector al que pertenece, lo cual asegura la confianza en los resultados arrojados por el modelo.

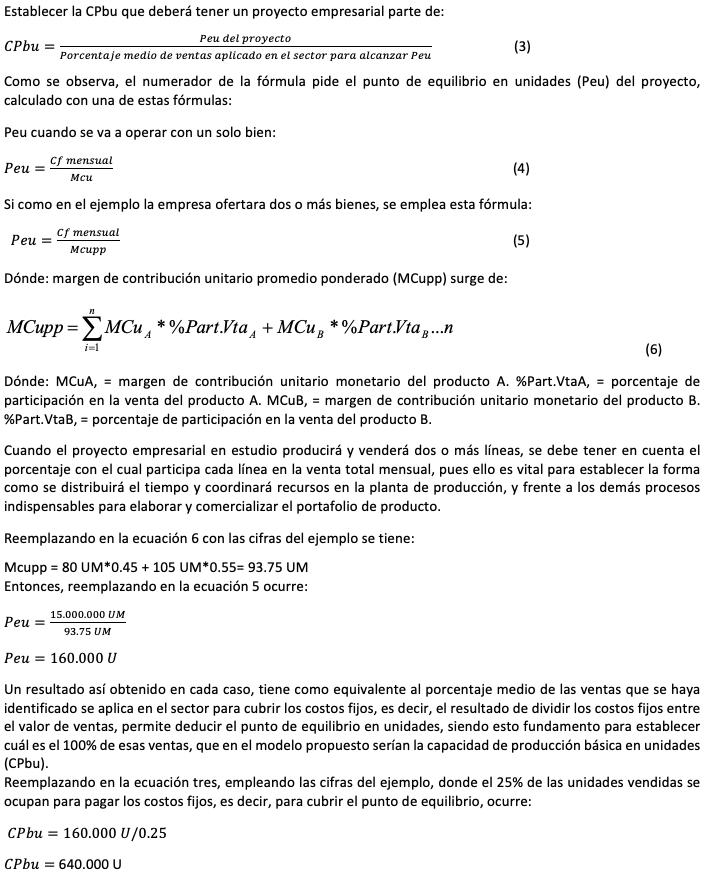

Así se estructuro el método capacidad de producción para empresas sostenibles, cuya fortaleza es cruzar información interna del proyecto con la sectorial, pues establece la capacidad instalada a dar a una empresa, partiendo de calcular el punto de equilibrio en unidades (Peu) por mes a vender al iniciar cada proyecto, el cual es potenciado a un término de tiempo, acorde a sus condiciones particulares, con datos verificables del sector y del entorno económico. Estos parámetros del modelo son consecuentes con la teoría de los recursos y capacidades definida como su sustento teórico.

La fórmula para hallar el Peu de un proyecto de inversión exige establecer, primero, su costo fijo (Cf) mensual, asumido este como aquel que permanece constante por un lapso de tiempo considerable, generalmente de un año, dentro de un intervalo de producción definido, en función a las operaciones normales dadas o proyectadas de una empresa.

El Cf es el costo de estar en un negocio, se generan por el solo paso del tiempo, es decir, se causan los costos independientemente del nivel de producción y ventas, integrando rubros administrativos y de generación de marca, lo que los hace un listado largo y una carga por mes onerosa.

En segundo lugar, calcular el Peu exige establecer el margen de contribución unitario (Mcu), o margen de contribución unitario promedio ponderado (Mcupp), según se proyecte ofrecer uno o dos y más bienes al mercado.

El Mcu es el beneficio bruto que deja cada unidad vendida, surge de la diferencia entre el precio de venta unitario (Pvu) y el costo variable unitario (Cvu), sirviendo para pagar costos fijos, intereses, impuestos, y generar utilidad.

De esa utilidad se debe cubrir las necesidades de capital de trabajo, pagar la amortización de créditos, hacer la reposición de activos, financiar las inversiones de crecimiento, constituir provisiones y reservas fijadas por la ley o los socios, pagar la investigación y desarrollo de productos, y, finalmente, debe cubrirse la distribución de utilidades a los inversores, en función al flujo de caja libre disponible para ellos.

Por ser el determinante esencial de la inversión, el Mcu, debe ser conocido obligadamente por el equipo emprendedor, responsable de un proyecto empresarial, desde la formulación de la idea de negocio.

Como los Cf y el Mcu se pueden y deben establecer para todo proyecto empresarial con cierto grado de exactitud, bien con sus propias cifras o las del sector, se fortalece emplear el cálculo del Peu, como base del modelo para calcular la capacidad de producción, pues un indicador clave para los responsables de un proyecto de inversión, es identificar cuántas veces su capacidad de producir y vender ha de cubrir ese indicador, pues es a partir de allí cuando las empresas generan beneficios.

Definida la base más apropiada para cimentar el modelo, la tarea siguiente es presentar el modelo en sus tres pasos. En el propósito de hacer más asimilable la propuesta, se presentará las formulas y su aplicación, recurriendo a las cifras de un ejemplo.

Para establecer la capacidad de producción de su proyecto empresarial, un equipo emprendedor obtiene la información siguiente:

Tabla 2

Estructura de costos tomada del proyecto o del sector

Producto |

CVu (Costo variable unitario) |

% MCu (Porcentaje margen de contribución unitario) |

PVu (Precio de venta unitario) |

MCu UM* (Margen de contribución unitario, en Unidades Monetarias) |

% Part.Vta (Porcentaje de participación en venta) |

A |

120 UM* |

40 % |

200 UM |

80 UM |

45 % |

B |

90 UM |

54 % |

195 UM |

105 UM |

55 % |

TOTAL |

100% |

||||

Como el siguiente, este dato se puede obtener del gremio, algunas empresas, o una empresa representativa del sector; así como del propio proyecto de disponerse de estados de resultados, de donde se divide los gastos generales de administración y ventas, también llamados Cf, entre el monto de las ventas.

De no conocerse datos del sector, se efectúa el cálculo acudiendo al dato generalmente aceptado, el cual precisa que, en promedio, una empresa emplea entre un 10% y un 25% de su CP para atender sus costos fijos (Hansen y Mowen, 2007).

Capacidad de producción media usada por el sector (CPus) = 72.3 %

Con esa información se aplica los tres pasos del modelo.

En cada caso, este resultado muestra la capacidad de producción mínima que debería tener una empresa, al ser el 100% obtenido sobre el porcentaje que toma alcanzar el punto de equilibrio. Pero este valor es insuficiente, por no consultar el porcentaje medio de la capacidad instalada efectivamente usada por el sector (CIus), que, de emplearse, permitiría establecer una capacidad de producción potencialmente más sólida.

Efectivamente, el porcentaje medio de las ventas aplicado en cada sector para cubrir costos fijos, es obtenido de dividir esos costos entre el valor de las ventas, lo que se hace con los números del estado de resultados a una fecha dada, cuando las empresas del gremio solo estaban operando a un determinado porcentaje de su capacidad instalada de producción, el cual generalmente es inferior al 100% de la capacidad instalada de las empresas.

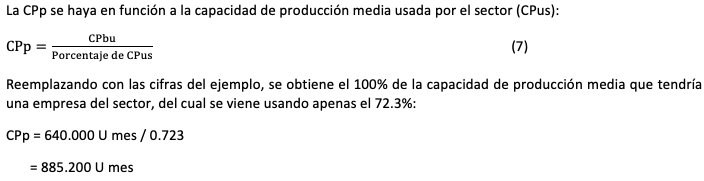

Esa certeza invita a conocer cuál sería el 100% de la capacidad de producción de una empresa promedio, que en el modelo propuesto es la capacidad de producción potencial (CPp), que debería tener apropiadamente una empresa competidora en un sector, a efecto de contar con la capacidad instalada que le permita aprovechar las oportunidades del mercado, calculando como se muestra enseguida.

Indica este resultado el 100% de las unidades al mes que podría procesar una empresa promedio integrante del sector. Un proyecto cuya duración se planifique para uno a tres años, no requiere hacer el paso siguiente, pues este número sería su capacidad de producción apropiada.

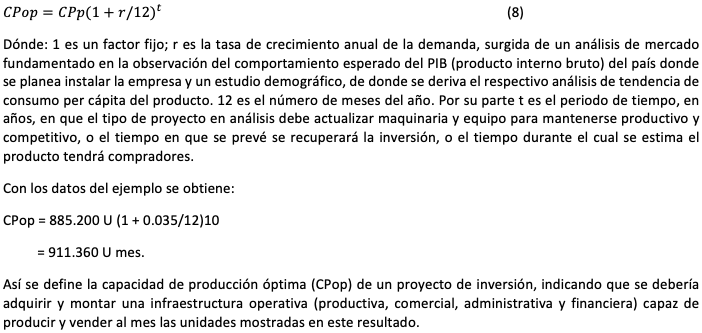

Conocida la capacidad de producción potencial para el año inicial (CPp), se evidencia que sería poco previsivo dotar una empresa con una capacidad instalada así calculada, pues ello podría resultar adecuado quizá para el primer año de operación, observando que se calculó con datos de coyuntura de un año de referencia, por lo que, si se está considerando una empresa cuya duración será de varios años o de vida indefinida en el tiempo, se debe establecer una capacidad de producción óptima (CPop) a un horizonte de planificación, acorde al tiempo en que se espera, cuando menos, se haya recuperado la inversión; o en su defecto, en relación al tiempo en que debe reponerse los activos productivos más críticos o importantes; o, en último caso, en función al tiempo durante el cual se espera el portafolio de producto a ofrecer tendrá demanda en el mercado, llegando a:

Para dimensionar el significado del cálculo, conviene observar que al dividir con el número obtenido las unidades de punto de equilibrio halladas, se encuentra el porcentaje de la capacidad instalada que debe ocuparse y venderse para evitar pérdidas por el pago de los costos fijos, mientras el porcentaje restante es la capacidad de producción con la que se puede generar riqueza.

Para el ejemplo, un 17.55 % (viene de 160.000 U/911.360 U) de la capacidad instalada se debe destinar a pagar costos fijos, mientras el restante 82.45% (viene de 100% - 17.55%) está disponible para generar valor.

La cifra hallada representa una muestra de la forma como en cada caso se podría conocer la cantidad de unidades al mes que debe estar en capacidad de producir y/o comercializar una empresa a crear, a fortalecer o a reabrir; pudiendo pertenecer el proyecto a cualquier renglón económico, ser de cualquier tamaño y tener previsto que opere el número de horas día de ley, para equiparlo con los recursos adecuados para obtener una empresa capaz de generar valor por un período de tiempo largo.

La capacidad de producción calculada debe cumplir dos premisas: permitir operar con un costo variable unitario (Cvu) y unos costos fijos similares al de los competidores directos de igual categoría de producto; y demostrar que con ella se puede generar riqueza.

Con esto asegurado, los inversores deben ajustar todo el andamiaje de operación a esa capacidad instalada, es decir, deben comprar o alquilar activos fijos productivos e inyectar el capital de trabajo, que permita emplear la capacidad de producción calculada y establecida de forma productiva en función al mercado.

La primera conclusión de este trabajo, es que la capacidad de producción inicial mensual de un proyecto de inversión debe calcularse con su información propia y sectorial, partiendo de la estructura de costos y el comportamiento de la demanda, pues esos datos determinan su realidad, y son validables por un evaluador del proyecto.

La segunda conclusión destaca que se consiguió poner a consideración pública un esquema aplicable en la mayoría de actividades económicas, para calcular la capacidad de producción en empresas a crear, fortalecer o reiniciar.

La tercera conclusión dice que obtener un cálculo bien establecido de la capacidad instalada adecuada de un proyecto de inversión, facilita al equipo emprendedor inversor determinar los activos tangibles e intangibles, capital de trabajo y sistema de organización productiva que requiere para poder usufructuar la capacidad de producción definida, habilitándolo para operar competitivamente por un lapso proyectado de tiempo, dentro del cual los financiadores del proyecto han debido recuperar su inversión.

La cuarta conclusión indica que al observar la cifra de la capacidad de producción calculada, los emprendedores e inversores comprometidos en la iniciativa podrán valorar si es factible financiar y dotar a la empresa con los recursos necesarios para obtenerla, y así mismo, podrán definir en qué mercado o mercados es dable alcanzar a vender esa cantidad de unidades mes, las cuales son la base para planear y presupuestar el proyecto, fundamento para poder conceptuar si crear o reestructurar la empresa es o no viable.

La capacidad de producción decidida de un proyecto, determina los recursos y capacidades internas que habrá de poseer, ya como empresa operando de manera cierta, y esto permite establecer apropiadamente la participación en el mercado que puede alcanzar, para no hacerlo de la manera equivocada con que tradicionalmente se ha hecho, al definirla con cifras externas provenientes del propio mercado, sin considerar si la empresa puede o no alcanzarlas con los recursos disponibles o a disponer.

Basándose en aplicaciones del modelo con proyectos de alumnos de los autores, como restricción, en general, se ha encontrado que es inaplicable en casos del tipo de montaje de plantas proveedoras de servicios domiciliarios, en firmas que trabajan por proyecto y las que explotan minas y yacimientos.

Otras limitaciones mayores, por ser capaces de invalidar el modelo integralmente, pueden surgir de dos frentes, el que se esté evaluando un proyecto cuyos costos fijos sean muy bajos o casi cero, lo que sin embargo parece poco probable y hasta ilógico financieramente tratando; o el que se esté trabajando con un proyecto que represente un nivel de invención total, por lo cual el bien a crear no pueda asimilarse a ningún bien existente en el mercado, impidiendo esto emplear información sectorial de costos fijos y demanda para hacer los cálculos, lo que sin embargo se podría solucionar empleando datos de sectores conexos o sustitutos del invento.

Finalmente, exceptuando los renglones donde se indicó es inaplicable el modelo, los autores recomiendan su utilización en la generalidad de los demás sectores productivos, especialmente por entidades que impulsan el emprendimiento empresarial, a través de programas como el Fondo Emprender, quienes deben trabajar con el objetivo de impulsar la creación de empresas sostenibles por su capacidad de generar riqueza, condición indispensable para reconocer que un país tiene capacidad emprendedora, línea en que se continuara investigando.

Barney, J. (1991). Firm resources and sustained competitive advantage. Journal of Management, 17(1), 99-120. DOI: http://dx.doi.org/10.1177/014920639101700108

Beasley, J. E. (2003). Allocating fixed costs and resources via data envelopment analysis. European Journal of Operational Research, 147 (1), 198-216. DOI: 10.1016/S0377-2217(02)00244-8

Borges, R., Dos Reis, F. S., & Kunh, P. D. (2015). Capacidade produtiva industrial: Um estudo em uma unidade fabril de lácteos. Revista ESPACIOS. Vol. 36 (Nº 23) Pág. 20. Recuperado de: https://www.revistaespacios.com/a15v36n23/15362320.html

Bunn, D. W., & Oliveira, F. S. (2016). Dynamic capacity planning using strategic slack valuation. European Journal of Operational Research, 253 (1), 40-50. DOI:10.1016/J.EJOR.2016.02.013

Cavallo Y Powell (2018). La hora del crecimiento. Banco Interamericano de Desarrollo. Departamento de Investigación y Economista Jefe.IDB-AR-161. p.23 https://publications.iadb.org/bitstream/handle/11319/8805/Informe-macroeconomico-de-America-Latina-y-el-Caribe-2018-La-hora-del-crecimiento.pdf

Comisión Económica Para América Latina Y El Caribe Cepal. (2018). La Unión Europea y América Latina y el Caribe. Estrategias convergentes y sostenibles ante la coyuntura global. 2018. https://www.panoramical.eu/america-latina-y-caribe/cepal-estrategias-convergentes-y-sostenibles-ante-la-coyuntura-global/

Chase, R. & Aquilano, R (2009). Administración de la producción y operaciones para una ventaja competitiva. México: Mc Graw Hill. 11ª edición.

Escandón-Barbosa, D., Arias, A., Medina, L., Gómez, L., Varela, R., Martínez, P., & Parra, L. (2016). Reporte GEM Colombia 2015/2016. Cali: Ediciones Sello Javeriano.

Fernández, E., Avella, L & Fernández, M. (2006). Estrategia de Producción. Madrid: MC Graw Hill. 2ª edición.

Flórez J. U. (2006). Proyectos de Inversión para las PYME Creación de empresas. Bogota: Ecoe. 1ª edición.

Fontaine, R.E. (2008). Evaluación social de proyectos. México: Pearson Prentice Hall. 13ª edición.

Fuentelsaz, L., González, C., & Maícas, J. P. (2015). ¿Ayudan las instituciones a entender el emprendimiento? Economía Industrial. Forthcoming, 1, 1-28.

Grant, R. M. (2006). Dirección estratégica: conceptos, técnicas y aplicaciones. Madrid: Civitas. 5ª edición.

Hansen, R & Mowen, M. (2007). Administración de costos: Contabilidad y control. México: Thomson Editores. 5ª edición.

Heizer, J & Render, B. (2007). Dirección de la Producción y de Operaciones. Madrid: Pearson Educación. 8ª edición.

Herrera, O., Ramirez, L., & Mayorga, O. (2007). Aplicación del modelo de planeación de las capacidades productivas en empresas manufactureras en una PYME del sector calzado. Memorias, 5(9).

Keat, P. & Young, P. (2004). Economía de empresa. México: Pearson educación. 4ª edición.

Lin, R. (2011). Allocating fixed costs and common revenue via data envelopment analysis. Applied Mathematics and Computation, 218 (7), 3680–3688. DOI:10.1016/J.AMC.2011.09.011

Manyoma Velásquez P. C., Orejuela Cabrera J. P., Gil González C. A. (2011). Methodology to determine the installed capacity of an academic program. Revista Estudios Gerenciales, Universidad ICESI, vol.27.

Martínez-Costa, C., Mas-Machuca, M., Benedito, E. & Corominas, A. (2014). A review of mathematical programming models for strategic capacity planning in manufacturing. International Journal Production Economics, 153, 66–85. DOI:10.1016/J.IJPE.2014.03.011

Muñoz De Bustillo, R & Fernandez Macias, E. (2007). Producción y tiempo. Utilización de la capacidad instalada en las empresas españolas. Estudio de Economía Aplicada. Recuperado de: http://web.usal.es/~bustillo/25111produccion-tiempo.pdf

Murcia, M. J. (2009). Proyectos. Formulación y criterios de evaluación. Bogotá: Alfaomega. 1ª edición.

Osterwalder, A. y Pigneur I. Generación de modelos de negocio. Barcelona. Deusto. 2011.

Pardo, C., & Alfonso, W. (2015). ¿Por qué los negocios fracasan en Colombia? Why Entrepreneurs Fail in Colombia.

Pérez, E. (1998). Prácticas de administración de empresas. Madrid: Pirámide. 1ª edición.

Red De Cámaras De Comercio-Confecámaras, R. D. C. (2017). Determinantes de la supervivencia empresarial en Colombia.

Salvatore, D. (2009). Microeconomía. México: Mc Graw Hill. 4ª edición.

Sapag, Sapag & Sapag. (2014). Preparación y Evaluación de proyectos. (6ª Edición). McGraw Hill.

Urbano, D., & Toledano, N. (2009). Support Programs for Entrepreneurship in Spain. In Public policies for fostering entrepreneurship (pp. 231-243). Springer, New York, NY.

Van Praag, C. M., & Versloot, P. H. (2007). What is the value of entrepreneurship? A review of recent research. Small business economics, 29(4), 351-382.

Varela, R. (2008). Innovación Empresarial. Arte y ciencia en la creación de empresas. Bogotá, D.C. Pearson Educación de Colombia. 3ª edición.

1. Ph.D en Ciencias Económicas y Empresariales, Universidad de Granada, España. Profesora titular de la Universidad Autónoma de Occidente, Facultad de Ciencias Administrativas. Catedrática de la Universidad Nacional de Colombia. mcajigas@uao.edu.co

2. Ph.D en Creación de empresas, Dirección de pymes y empresa familiar. Universidad Castilla la Mancha, España. Profesor de la Universidad Nacional de Colombia–Palmira, Facultad de Ingeniería y Administración. eramriez@unal.edu.co

3. Ingeniero civil, Universidad Javeriana. Estudiante, Maestría en transporte, territorio y urbanismo, Universidad Politécnica de Valencia. España

[Índice]

revistaespacios.com

Esta obra está bajo una licencia de Creative Commons Reconocimiento-NoComercial 4.0 Internacional