![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 41 (Issue 01) Year 2020. Page 3

CRESPO GARCIA, Marjorie Katherine 1; CARCHI ARIAS, Kenia Lizzeth 2; ZAMBRANO ZAMBRANO, Ángel Alberto 3; ORELLANA SANCHEZ, Diego Andrés 4 y GONZALEZ MALLA; Susana Emperatriz 5

Recibido: 23/07/2019 • Aprobado: 12/11/2019 • Publicado 15/01/20

RESUMEN: La decisión empresarial de gerentes han cuestionado la realidad económica de una empresa, careciendo de estrategias, provocando incertidumbre sobre la estructura de capital financiero en las MIPYMES. Este estudio pretende describir la mejora continua como estrategia en los procesos contables que aporte a la competitividad de las MIPYMES en la Provincia de El Oro. La metodología aplicada es mixta, que relaciona las variables de estudio precitadas, se concluye que la mejora continua es necesaria para modificar los procesos y simplificarlos. |

ABSTRACT: The business decisions assumed by executives, and accounting-financial managers question the economic reality of a company, lacking strategies, which has caused uncertainty about the structure of financial capital in MSMEs. Therefore, this study aims to describe continuous improvement as a strategy in accounting processes that contributes to the competitiveness of MSMEs in the Province of El Oro. The methodology is descriptive, and with the help of the field study the lack of procedures was determined functional functions within microenterprises. |

En la actualidad las pequeñas y medianas empresas están en pleno crecimiento, el cual implica una lucha firme en reinventarse ante las agresivas estrategias de empresas multinacionales. Ospina (2014) afirma que las microempresas deben adaptarse a los cambios y tendencias que exige la globalización económica, para responder a las exigencias que demanda el mercado nacional e internacional. Así mismo, Valdés (2014) expone que la generación de valor en las microempresas desempeña un rol importante en la economía, permitiendo el incremento en la generación de empleo y aportando significativamente a la contribución fiscal-tributaria que ha permitido solventar el presupuesto general del Estado, favoreciendo a la sociedad en general.

Es por ello que la competitividad se ha convertido en factor elemental para el desarrollo institucional, profesional y empresarial, fortaleciéndose con las experiencias innovadoras de la competencia, capaz de solventar con responsabilidad social, las problemáticas del entorno; resaltando la necesidad de integrar criterios teóricos-prácticos que facilite las decisiones a los inversionistas, profesionales o jóvenes microempresarios o emprendedores.

“La productividad de las Mipymes está estrechamente ligada a la calidad del marco jurídico, legislativo y político que las regula; siendo evidente la circulación de divisas entre la parte pública-privada se requiere de una estandarización contable amigable con el empresario que permita versatilidad en los negocios, con el objeto de armonizar la hostilidad en el mercado para dar constancia a la transformación en el crecimiento de las micro empresas, empleando a la competitividad como medio de superación” (Gómez, 2016).

Sin embargo, podemos acotar que, ante la necesidad del manejo de información contable, muchos de los microempresarios, carecen de información financiera razonable por la limitada orientación en el direccionamiento administrativo y contable, y la poca experiencia de los campos en esta gestión. Para ello, Herrera & Vega (2017) afirma que las MIPYMES deberán someterse a la adaptación de herramientas estratégicas que permitan optimizar recursos y tiempo en los procesos, proporcionando información razonable de la situación económica de las organizaciones.

Como consecuencia, el tema propuesto es de vital importancia en cuanto al amplio alcance de estudio que implica la competitividad y los componentes que la fortalecen. Por ello, se hace énfasis al aporte de los microempresarios en fomentar el crecimiento del PIB en Ecuador, fortaleciendo el sector productivo (Banco Central del Ecuador, 2019); partiendo de esta realidad, merece que los microempresarios presten mayor atención a los procesos internos, los mismos que evidentemente se verán expresados en el crecimiento de las ventas y la producción.

Ciertamente, el estudio de la competitividad es un criterio clave en el desarrollo empresarial. Un ejemplo claro es el aporte que brinda el Proyecto “Fortalece y desarrollo de microempresas (FDM)”, creado por la Universidad Interamericano de Panamá, permitiendo a un pequeño grupo de microempresarios incrementar la participación de su empresas en el mercado, a través del asesoramiento organizacional en temas gerenciales, contables y tributarios, generando mayores niveles de liquidez y productividad; por esta razón, se considera importante señalar el compromiso y responsabilidad que tiene el mencionado proyecto ante la sociedad.

Debido a los antecedentes expuestos, este estudio parte de la incertidumbre y desinformación sobre los rendimientos económicos percibidos por los propietarios de negocios, como resultado del desinterés en la organización de procedimientos que implica la gestión empresarial, el incumplimiento de la normativa; por otra parte, al no existir un ente regulador de sus procesos, incita a tergiversar la información, la misma que conlleva a presentar estados financieros poco confiables. Partiendo de esta problemática esta investigación centra su objetivo principal en describir el aporte estratégico de lo mejora continua en los procesos contables para fortalecer la competitividad en las MIPYMES en la Provincia de El Oro.

Debido al crecimiento acelerado de las microempresas, según estudios realizados de Instituto Nacional de Economía Popular y Solidaria (IEPS), las MIPYMES deben desarrollarse estratégicamente a través de la mejora continua, de manera que les permita un crecimiento sostenible y sustentable, logrando el liderazgo y diferenciación respecto a la competencia.

El territorio de la provincia de El Oro, es uno de los más importantes centros administrativos, económicos, financieros y comerciales del Ecuador. Las actividades de la provincia del Oro comprenden el comercio, la ganadería, la industria y la agricultura. Su rica región, genera una gran actividad económica, basado en la producción agrícola del cultivo de banano, arroz, café, y cacao; conjuntamente con la producción de camarón y la exploración y explotación minera. Además, posee la ventaja de su posición geográfica, ya que lindera con Puerto Bolívar al Sureste, siendo uno de los puertos más importantes en la exportación de banano en el Ecuador. (Crespo, Zambrano, & Sotomayor, 2018, p.15).

Dentro de los sectores económicos, Ecuador ocupa el primer lugar en la actividad camaronera, con un ranking de 4,6 sobre una puntuación de 10, en cuanto a mejor calidad de infraestructura, comparado con países como: Brasil, Costa Rica, Colombia y Guatemala, siendo este último el segundo mejor con una calificación de 4,0, considerando la participación de las MIPYMES en esta área de exportación. Teniendo como valor agregado la calidad, la consistencia del producto y la excelente gestión de sus procesos; permitiendo ser competitiva al resto de países latinoamericanos (Crespo, 2018).

Después de haber analizado las contextualizaciones anteriores, se puede argumentar que Ecuador es un país rico en propiedad agrícola, acuícola y minera, por el beneficio de naturaleza propia que posee. Estas ventajas permiten la sustentabilidad y el dinamismo ante países con fuertes potenciales competitivos. Monterroso (2016) manifiesta que la competitividad es un mecanismo de sustentabilidad de las organizaciones en el mercado globalizado. Maiola (2016) argumenta que existe un alto nivel de cambio y adaptaciones empresariales como parte de estrategias que priorizan dimensiones económicas, sociales, culturales y ambientales.

De acuerdo con estas teorías, se puede concretar que la competitividad es el resultado de los cambios y estrategias que implementa las empresas como forma de subsistir y mantenerse en el mercado, adaptadas a un mundo de Investigación, Desarrollo e innovación (I+D+i). Una forma de fortalecer la competitividad en las microempresas es a través de la mejora continua, permitiendo sistematizar a los procesos, y creando una disciplina flexible ante los cambios que demanda el mercado (Rovira, 2014).

Al referenciar a la mejora continua como aporte de la competitividad, se debe considerar el origen de la calidad, como el conjunto de cualidades de una persona o cosa. En su efecto, dicho concepto se considera como la eliminación de lo que no agrega valor en las organizaciones, viéndose reflejado en el desarrollo de las empresas industriales, comerciales, y de servicios, así como otros grupos de interés (Maiola, 2016).

La mejora continua es necesaria para modificar los procesos y simplificarlos, dejando solo las actividades, y pasos que no agregan valor y entorpecen la fluidez. Al adoptar estos cambios que involucra la integración y responsabilidad de todas las áreas, permitiendo mantener una información homogénea, plasmada en los estados financieros, producto de la excelente operatividad y control permanente del uso de los recursos económicos, humanos, materiales y tecnológicos (Crespo, Zambrano, & Sotomayor, 2018).

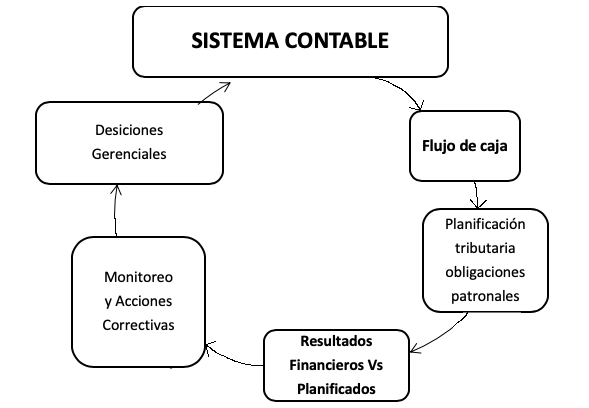

La temática expresada en forma holística conlleva a comprender que la mejora continua reincide en el proceso contable como estrategia de control para el mejoramiento de la información financiera, de forma que la contabilidad cohesiona a los factores referentes al éxito empresarial, gracias a que el uso adecuado facilita un flujo de caja favorable para obtener, administrar, gestionar y patrocinar a la organización. Es relevante inducir que los problemas contables son derivados de una mala coordinación en los componentes de las empresas, e inclusive variables externas como marco político, comportamiento del consumidor o estado socioeconómico local inciden en el desarrollo de las MiPymes; por lo tanto, desde el punto de vista heurístico se propone un análisis sistemático que fortalezca paralelamente todas las potencialidades empresariales considerando al uso racional de la información contable como premisa en la optimización de su infraestructura/cadena de valor con la meta de alcanzar y mantener la competitividad durante su crecimiento institucional. Tal como lo esquematiza la figura 1. Que hace referencia a la caracterización de competitivdad.

Por otra parte, el sistema contable, permite establecer un control por parte de las Mipymes, la formalidad del registro diario de sus operaciones contables razonables, favoreciendo a futuro en forma sistemática, reforzando las vulnerabilidades e incrementando su competitividad; gracias a que la transparencia de sus estados financieros refleja dinamismo y asertividad en la toma de decisiones gerenciales, tales criterios se esquematizan en la Figura 1.

Figura 1

Directrices de las encuestas

realizadas a las Mipymes

Fuente: Propia

Un direccionamiento de este trabajo investigativo es concientizar sobre los riesgos al no mantener un control financiero, según Gómez (2016) inventor de un sistema de contabilidad digital manifiesta que “La mala administración causa que el 70% de las Mipymes cierren al primer año, por no comprender el estado en tiempo real de sus finanzas y privar al propietario de prevenir riesgos de manera oportuna; mayormente este hecho se da por que los pequeños emprendedores poseen pocos conocimientos de contabilidad para gestionar sus negocios” (EL DINERO, 2018).

En este apartado se aborda la temática desde una perspectiva territorial para evaluar su estado en forma deductiva, partiendo de una revisión literaria de ponencias nacionales, locales e internacionales sobre la incidencia de la contabilidad en el desarrollo de competitividad en Mipymes.

“En el contexto global las Mipymes son el motor del crecimiento social y económico produciendo aproximadamente el 50% del Producto Interno Bruto (PIB); transcendiendo su relevancia a nivel cultural, siendo generadoras de auto empleo, movilidad social e innovación en el valor agregado de los productos o servicios en los mercados; en breves cifras sustentan el 51% de trabajos en Estados Unidos, el 42% en México, 78,7% España, en los países latinos caracterizan a las entidades capitalistas con su imponente presencia alrededor del 99%, a la vez que son el principal dinamo en el flujo de capital entre el sector fiscal/privado, gracias a que ofertan el 64.26% de los empleos que solventan a la población económicamente activa” (Gil Ospina, 2014).

Los principales problemas que presentan las Mipymes en su instauración, operación mantenimiento y desarrollo, son derivados del marco regulatorio, dificultades en su financiamiento, tasas e intereses elevados en instituciones bancarias; en general las falencias que dificultan alcanzar la competitividad son:

“En el Ecuador los gobiernos de turno han intentado financiar la creación de Mipymes con el presupuesto del estado, para reactivar económicamente al sector privado mediante exportaciones, comercialización y una transformación de la matriz productiva pasando del sector manufacturero a la industria para incursionar en mercados internacionales, retomar tratados de intercambio de productos e implementación tecnología en especial el uso de las bondades informáticas en las actividades gerenciales, análisis en flujo de caja y aplicación de modelos de negocios con el objeto de sistematizar la contabilidad como factor clave en el crecimiento organizacional de las empresas” (Santillán, Toalombo, Rocafuerte, Núñez, & Bernal, 2016).

Haciendo referencia a la Tabla 1, se aprecia que las economías locales están en pleno desarrollo, predominando la actividad económica de restaurantes y locales que ofrecen productos de primera necesidad con el 8.9%, sin embargo, se observa una riqueza en la diversidad de negocios destinados a ofrecer bienes y servicios complementarios para una vida digna. El aumento significativo de Mipymes ha fortalecido la competitividad pese a la situación actual del país.

Tabla 1

Distribución de las Mipymes

en el Ecuador

Venta al por menor en comercios no especializados con predominio de la venta de alimentos, bebidas y tabaco |

ESTABLECIMIENTOS 87.224 |

PORCENTAJES 17.4% |

Actividades de restaurantes y de servicio móvil de comidas |

44. 722 |

8.9% |

Venta al por menor de prendas de vestir, calzado y artículos |

25. 432 |

5.1% |

Mantenimiento y reparación de vehículos automotores |

20.437 |

4.1% |

Otras actividades de telecomunicaciones |

17. 528 |

3.5% |

Venta al por menor de alimentos, bebidas y tabaco en puestos |

15. 627 |

3.1% |

Otras actividades de venta al por menor en comercios no especializados |

15. 474 |

3.1% |

Venta al por menor de alimentos en comercios especializados |

14.634 |

2.9% |

Actividades de peluquería y otros tratamientos de belleza |

14 .426 |

2.9% |

Venta al por menor de productos farmacéuticos y medicinales |

10.884 |

2.2% |

Los 229 sectores restantes |

233. 809 |

46.7% |

Fuente: (Zambrano, Santana, Arrieta, & Lara, 2018)

“En la localidad de Machala, se evidencia el auge de las Mipymes en los últimos años como derivado de la inversión de la banca a proyectos privados, pese a ello existe una notoria falencia en el control de los estados financieros, debido a la inadecuada noción de un sistema contable capaz de explicar la realidad en la cual se encuentra la empresa; las prioridades para mejorar la competitividad es resolver los problemas desatendidos en la operación de las empresas, tales como: flexibilidad, análisis en flujo de efectivo, diseño e implementación de estrategias de negocios, asesoría y control contable e innovación que sumado a un entorno sociopolítico desfavorable retrasa la reactivación económica en la capital orense” (KAROLINA, 2018). Estas patologías administrativas derivan de poca cultura en inversión, educación económica y obligaciones tributarias, véase en la Tabla 2.

Tabla 2

Problemas administrativos y contables

por dimensiones en las Mipymes

Problemas por dimensiones |

Frecuencia Absoluta |

Frecuencia Relativa |

PLANIFICACIÓN |

||

|

260 |

0.67 |

|

200 |

0.52 |

|

280 |

0.73 |

ORGANIZACIÓN |

||

|

334 |

0.87 |

|

261 |

0.68 |

DIRECCIÓN |

||

|

246 |

0.64 |

|

311 |

0.81 |

|

273 |

0.71 |

|

338 |

0.88 |

|

300 |

0.78 |

|

292 |

0.76 |

|

330 |

0.86 |

CONTROL |

||

|

230 |

0.60 |

|

292 |

0.76 |

|

338 |

0.88 |

Fuente: (Maldonado, 2016)

Tomando como referencia lo señalado por (Sampieri, Fernández, Collado, & Baptista, 2010) esta investigación tiene un alcance explicativo en el proceso de investigación, basado en el estudio de campo que permitió determinar las falencias, al carecer de procedimientos funcionales dentro de la organización. Por otra parte, se dio un alcance descriptivo y correlacional, debido la información analizada con la finalidad de demostrar el aporte estratégico de la mejora continua en los procesos contables en las MIPYMES de la provincia de El Oro.

Para este estudio se aplica una metodología mixta (cualitativa y cuantitativa).

En el párrafo que copio a continuación se afirma la aplicación de una metodología mixta, explicando que el primer enfoque es cualitativo teórica, al profundizar sobre la revisión teórica. Sin embargo, el método cualitativo no se refiere a una revisión de las teóricas de diferentes fuentes bibliográficas. La revisión de las teorías se realiza en ambos métodos.

Es importante definir el método en función de su definición. Es posible que el método sea únicamente cuantitativo.

En referencia al método cualitativo, describe el fenómeno u objeto de estudio, a partir de perspectivas u opiniones que brindan varios autores sobre el la necesidad de adoptar la calidad a través de la mejora continua en los procesos contables, permitiendo establecer dimensiones que aporten a la competitividad. El segundo método cuantitativo permitirá “trabajar con aspectos observables y medibles de la realidad" (Sampieri, Fernández, Collado, & Baptista, 2010), para ello se recopiló, analizó e interpretó los datos obtenidos del estudio de campo (encuesta), aplicado a una muestra de 170 empresas Mipymes de la provincia El Oro, los mismos que tomaron de la población objetivo de 1.406 microempresas; las mismas se han obtenido del directorio de empresas activas de la provincia El Oro, aquellas empresas pertenecientes a los cantones: Guabo, Huaquillas, Machala, Pasaje y Santa Rosa que según datos del Instituto Nacional Estadístico y Censos (INEC), representan el 80% entre los sectores: agropecuarios (banano, café, cacao y camarón), comercio y servicio.

Calculo del tamaño de muestra:

Se utilizó la fórmula del tamaño de muestra para proporciones con varianza máxima:

n= (NZ^2 PQ)/(e^2 (N-1)+Z^2 PQ) (1)

Donde:

N = 1406 -> tamaño de la población

Z = 1.96 -> probabilidad normal asociada con el nivel de confianza (95%)

e = 7% –> error máximo

PQ = 0.05*0.05 -> varianza de la variable dicotómica (binomial)

Sustituyendo en la formula (1) da un tamaño de muestra n=170

Para la presentación e interpretación de información se utilizaron el sistema estadístico SPSS y la herramienta informática EXCEL.

Posteriormente se contrasta la información obtenida de ambos métodos con la finalidad de afianzar conocimientos y proponer dimensiones que aporten a la competitividad.

Así mismo, en este trabajo se aplica una escala de Likert donde el 1 es completamente en desacuerdo y el 5 completamente de acuerdo, para medir un promedio de las respuestas dadas por parte de los microempresarios sobre los indicadores planteados en las encuestas.

Como resultado, las MIPYMES deben adaptarse a procedimientos funcionales dentro de la organización, mediante la aplicación de estrategias de mejora continua que sistematice los procesos operativos que se verán reflejados en la gestión contable.

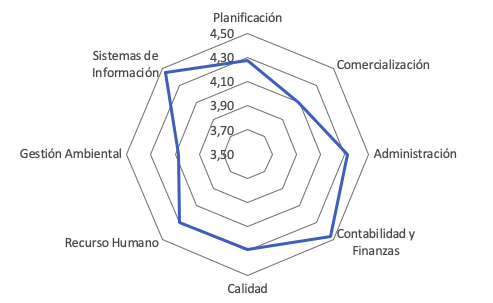

A través de la recopilación de la información que se obtuvo de la aplicación de encuestas, se demostró que las microempresas carecen de dimensiones que aporten a la competitividad. Así mismo, el aporte teórico contribuye a que direccione a las microempresa a adaptar componentes en las áreas de planificación, comercialización, administración, contabilidad y finanzas, gestión de calidad, recurso humano, gestión ambiental y los sistemas de información.

Como lo muestra la Figura 3. Dimensiones de la competitividad, en la frecuencia radial en el que se relacionan los 8 componentes de la competitividad, en el mismo se puede observar que la dimensión que aporta más a la competitividad es la Contabilidad y Finanzas y los sistemas de Información con índices cercanos a 4,5 en promedio; y el componente o dimensión que menos aporta con índice de 4,0 es la gestión ambiental.

Figura 2

Grafico radial de las dimensiones

de la competitividad

Fuente: Elaboración de los propia con los datos de la encuesta

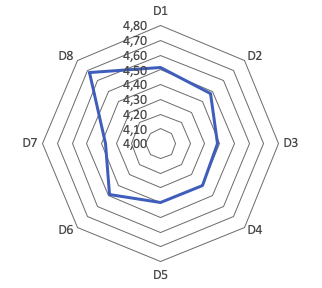

Se corrobora que la dimensión de contabilidad y finanzas es la más afectada debido al desinterés de los microempresarios, pudiéndose analizar 8 dimensiones de competitividad:

D1. El sistema de contabilidad provee información confiable, suficiente, oportuna y precisa para la toma de decisiones.

D2. La gerencia recibe los informes de los resultados contables de acuerdo a las necesidades del negocio.

D3. La empresa tiene una planeación financiera estándar.

D4. Se comparan los resultados financieros con los presupuestos, se analizan las variaciones y se toman acciones correctivas.

D5. La empresa evalúa la utilidad de sus inversiones, en equipo y otros activos fijos, y en generala de inversión

D6. La empresa tiene una planificación tributaria definida, conoce las fechas, montos aproximados por pagar en el periodo gravable de los diferentes impuestos, tasas y contribuciones

D7. La empresa aplica la planificación tributaria y se monitorean los resultados

D8. Cumple con obligaciones laborales vigentes

En la Figura 3 se muestra el gráfico radial de los componentes de la dimensión Contabilidad y Finanzas, en el mismo se observa que el componente que más aporta al índice es el 8 (cumple con obligaciones laborales), con índice de 4,6 en promedio y el que menos aporta es el 7 (cumple con la planificación tributaria).

Estos índices se miden como un promedio de las respuestas dadas a cada ítem, donde la misma se mide con una escala de Likert donde el 1 es completamente en desacuerdo y el 5 completamente de acuerdo.

Figura 3

Grafico radial de los componentes de

la dimensión Contabilidad y Finanzas.

Fuente: Elaboración propia con los datos de la encuesta

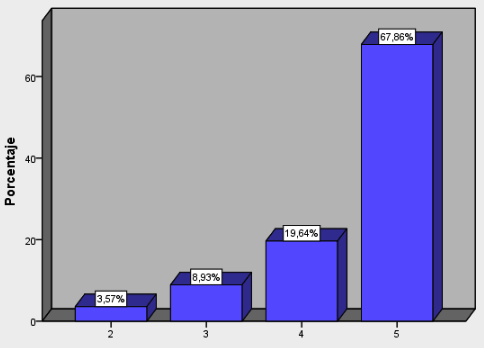

En la Figura 4, se muestra el componente 1 de la dimensión Contabilidad y Finanzas, en la que se observa que para 7 de cada 10 empresas los sistemas de contabilidad proveen de buena información para la toma de decisiones.

Figura 4

Respuestas del componente 1 de la

dimensión Contabilidad y Finanzas

Fuente: Elaboración propia con los datos de la encuesta

Se concluye que las Mipymes a nivel nacional han demostrado un crecimiento constante, siendo parte fundamental de la participación del PIB, contribuyendo a la generación de trabajos y dinamismo empresarial, pese a los problemas sociopolíticos, socioeconómicos, socio culturales y de gestión ambiental que han tenido que enfrentarse para mantenerse en el mercado. Sin lugar a dudas estas microempresas, por el desconocimiento de gestión administrativa y contable, han imposibilitado la sed de generar mayor productividad y competitividad.

Por ello este estudio aporta con la consideración de las 8 dimensiones que orienta al microempresario para su nuevo reto de gestión administrativa-contable, acompañado de estrategias de mejora continua que aporte con la competitividad en las MIPYMES en la Provincia de El Oro.

Acosta, R. H., Pacheco, K. P., Jiménez, F. R., & Ochoa, G. V. (2018). Análisis Estadístico Descriptivo e Inferencial de la Velocidad y Dirección del viento en la Costa Caribe Colombiana. ESPACIOS, Vol 39, Num 19, 1-11. Revisado de: https://www.revistaespacios.com/a18v39n19/18391903.html

Banco Central del Ecuador. (29 de Marzo de 2019). Obtenido de www.bce.gob.ec

Calvo, A. D. (2017). La metodología de la abducción en el caso del descubrimiento del megaterio. THEORIA 32/2 , 191-209.

Crespo, M., Zambrano, A., & Sotomayor, K. (2018). Enfoque gerencial de las micro pequeñas y medianas empresas en el sector bananero en la provincia de El Oro. CIENFUEGOS, 10-2, 4. Obtenido de https://rus.ucf.edu.cu/index.php/rus/article/view/817

Crespo, Marjorie. (2018). Análisis Económico para coadyuvar a la toma de decisiones. 100 Cs, 4-1, 10. Obtenido de http://www.100cs.cl/gallery/1%20v%204%20n%201%202018%20100cs.pdf

EL DINERO. (Octubre de 2018). Sistema de contabilidad digital promete desarrollo para Mipymes. Obtenido de Mayra Lázaro y María Felizzola,: https://www.eldinero.com.do/69880/sistema-de-contabilidad-digital-promete-desarrollo-para-mipymes/

Espin-Meléndez, M. G.-M. (2018). La importancia del marco legal en el desarrollo y crecimiento de las pequeñas y medianas empresas (PYMES) . Polo del Conocimiento, Vol 3, Num.7, 494-504.

Gil Ospina, A. A. (2014). El contexto económico global de la PYME*. Revista Académica e Institucional Páginas de la UCP, Nº 95, 155-179.

Gómez Villegas, M. (2016). NIIF y MIPYMES: retos de la contabilidad para el contexto y la productividad. Cuadernos de Administración, 49-76.

Halder Yandry Loor Zambrano, M., Daniela Marina Ureta Santana, M., Gonzalo Andrés Rodríguez Arrieta, M., & Evelyn Dyann Cano Lara, P. (2018). Análisis del contexto socio-económico, comercial, financiero e internacional de las pymes ecuatorianas. Revista científica eco-ciencia Vol 5, Num 4, 1-21.

Hernández Sampieri, R., Fernández, Collado Carlos, & Baptista, Lucio. (2010). Metodología de la Investigaciòn. México: McGrawHill.

Herrera Freire, A. H., & Vega Rodrìguez, R. (2017). Procesos de auditoría y su incidencia en el control financiero de las Pyme´s del cantón la Libertad. Revista de Negocios EKO`S & PyMES, 21-32.

Karolina, O. M. (2018). Sistemas contables en la aplicación del estado de flujo de efectivo en las pymes de la ciudad de Machala. Machala: unidad académica de ciencias empresariales-UTMACH.

Maiola, O. (2016). La mejora continua de los procesos contables y productivos. Revista vía mail. ISSN 1515-2340 (Impreso) ISSN 1852-446X (En Línea), ISSN 1515-2340 (Impreso) ISSN 1852-446X (En Línea).

Maldonado, M. B. (2016). El proceso administrativo en las MIPYMES del Cantón Machala, Provincia de El Oro. Revista Observatorio de la Economía Latinoamericana, Ecuador, 1-11.

Monterroso, E. (2016). Competitividad y Estrategia: conceptos, fundamentos y relaciones. México: Revista del Departamento de Ciencias Sociales, Vol. 3 Nro. 3:4-26.

Montoya, P. V., Martín, L. Á., & Zárate, R. S. (2006). Un estudio longitudinal de la relación entre los recursos intangibles tecnológicos y los resultados empresariales. Revista Europea de la dirección y economía de la empresa, Vol 15 Num 2., 45-60.

Onofre-Zapata, R. F., Aguirre-Rodriguez, C. G., & Murillo-Torres, K. G. (2017). La cultura tributaria y su incidencia en la recaudación de los tributos en el Cantón Babahoyo, Provincia de los Ríos. Dominio de las Cienias Vol. 3, núm. 3,, 3-23.

Rovira, S. (2014). Sebastían Rovira, C. H. (014). Innovación sustentable: Espacios para mejorar la competitividad de las pymes argentinas. Santiago de Chile: CEPAL.

Saavedra G., M. L., & Hernández C., Y. (2008). Caracterización e importancia de las MIPYMES en Latinoamérica: Un estudio comparativo. Actualidad Contable Faces, vol. 11, núm. 17, 122-134.

Santillán, I. X., Toalombo, E. R., Rocafuerte, C. H., Núñez, L. D., & Bernal, I. M. (2016). Una mirada a la globalización: pymes ecuatorianas. Revista Observatorio de la Economía Latinoamericana, 1-17.

Sebá, E. C. (2014). La cultura tributaria como herramienta de política fiscal, con énfasis en la experiencia de Bogotá. Revista Ciudad. Estados Política, Volumen 1, Número 1, 21-35.

Valdés, J. A. (2014). Las MIPYMES en el contexto mundial. Su particularidad en Méxio. Iberóforum. Revista de Ciencias Sociales de la Universidad Iberoamericana, 126-156.

1. Doctorando, Magister en Contabilidad y Auditoría, Ingeniera Comercial, Universidad Técnica de Machala. Libre ejercicio profesional como Contador Auditor. Docente Titular de la Universidad Metropolitana del Ecuador. Miembro de la Red Internacional de Investigadores de Marketing (RIIM); miembro de la red de investigadores de la Universidad Técnica de Machala

2. Magister en Contabilidad y Finanzas, Ingeniera Gestión empresarial. Asesora en Gestión contable, financiera y de proyectos de inversión. Docente Titular de la Universidad Metropolitana del Ecuador.

3. Magister en Scientiae en Estadìstica Aplicada. Ingeniero en Sistemas. Publicaciones varias sobre desarrollo sostenible de comunidades rurales en Ecuador. Revista Interamericana de Ambiente y Turismo RIAT.

4. Ingeniero en electricidad e Ingeniería Civil; investigador, miembro de red Internacional de Investigadores de Marketing (RIIM).

5. Magister en Contabilidad y Finanzas, Licenciada en Contabilidad y Auditoría. Docente titular del Instituto Tecnológico Superior “Dr. José Ochoa León”. Libre ejercicio profesional como Contador Auditor

[Index]

revistaespacios.com

This work is under a Creative Commons Attribution-

NonCommercial 4.0 International License