![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 41 (Nº 03) Año 2020. Pág. 25

RESTREPO GARCÍA, Mauricio 1; ARROYAVE CATAÑO, Elizabeth T.; FERNÁNDEZ CASTAÑO, Horacio y MARÍN RODRÍGUEZ, Nini Johana

Recibido: 01/10/2019 • Aprobado: 15/01/2020 • Publicado 06/02/2020

RESUMEN: Se estructura un portafolio aplicado al sector servicios de salud en Colombia, concretamente a las Entidades Promotoras de Salud (EPS). Mediante la estimación de un panel de datos con efectos fijos, se encuentra que para la diversificación del riesgo de crédito las medidas de liquidez, Razón corriente y Días de Rotación de Cuentas por Cobrar son significativas. Además, se concluye que es posible diversificar el riesgo de un mismo sector económico, contrario a lo que sostiene la teoría financiera. |

ABSTRACT: A portfolio applied to the health services sector in Colombia is structured, specifically to the Health Promoting Entities. By estimating a data panel with fixed effects, it is found that for the diversification of credit risk the liquidity, current ratio and days of rotation of accounts receivable are significant. Besides, it is concluded that it is possible to diversify the risk of the same economic sector, contrary to what the financial theory supports. |

Las compañías se enfrentan a una serie de restricciones, escenarios y variables que exigen el compromiso financiero para su sostenimiento y aún más para su crecimiento, si el mercado en el cual compiten lo permite. El desarrollo de actividades operativas compromete los recursos y consume el ciclo de vida de todas las organizaciones. Lopo et al (2016), plantea que las etapas de vida de una compañía están negativamente relacionados con futuros cambios en la rentabilidad, donde su continuidad está ligada a la renovación de los mismos; siendo la etapa de crecimiento la que exige una mayor erogación en inversión y renovación de activos, con el fin de asegurar su continuidad y sostenimiento vegetativo en los próximos años; justificando que esta ampliación de base de activos reduce la brecha entre longevidad y crecimiento o expansión.

Los procesos de crecimiento o expansión de las compañías involucran entonces recursos limitados para invertir, por lo tanto se deben determinar objetivos estratégicos y definir con claridad los beneficios futuros que estas inversiones puedan generar para la organización, lo que conlleva a crear una serie de metodologías e indicadores que faciliten esta toma de decisiones, las cuales no solo obedecen a los valores esperados de los retornos, sino que ponderan igualmente el riesgo al cual se enfrentan siendo los más comunes el riesgo de crédito, liquidez y el riesgo operativo, debido al requerimiento de efectivo que compromete la adquisición de activos y la financiación permanente del capital de trabajo.

Se entiende, que existe una relación inversa entre la rentabilidad y el riesgo, que debe ser considerada a la hora de elegir la opción que más rentabilidad arroje asumiendo el menor riesgo posible. Según expone Botero (2015), para una decisión de inversión, un mayor riesgo asumido debería ser compensado con una mayor rentabilidad esperada; en otras palabras, las compañías con mayor exposición al riesgo esperan mayores beneficios y viceversa. Los beneficios incrementales que se esperan al asumir un mayor grado de riesgo, son los que sustentan la aplicación de metodologías adicionales a los modelos tradicionales de evaluación financiera de proyectos, que sensibilicen los resultados de las proyecciones simuladas y consideren los riesgos asumidos al desempeñar el objeto social de la compañía.

En este sentido este trabajo incorporará esa incertidumbre de una compañía que invierte, ya sea directamente en el cliente o por medio del crédito que otorga como periodo de pago al cliente (cartera), recursos en la atención de EPS (Entidades Promotoras de Salud) demandantes de bienes y servicios, y que debe poder contemplar la mayor cantidad de variables que permitan asegurar su retorno y no comprometan su viabilidad financiera futura antes de decidir realizar la transacción.

Este artículo presenta un análisis de la teoría financiera propuesta por Markowitz (1952) que introdujo los postulados para la creación de un portafolio eficiente, contribuyendo significativamente al estudio del problema de estructuración y selección de portafolios, aplicado al sector servicios de salud en Colombia, concretamente a las EPS. Para este propósito el estudio está dividido en tres partes. En la primera se hace una descripción del contexto reciente colombiano y la evolución de las EPS colombianas. En la segunda se presenta la teoría de portafolio y su relación con la diversificación de crédito contextualizado en las EPS colombianas. En la tercera se hacen unas estimaciones de frontera eficiente y datos de panel para las EPS colombianas y por último se presentan unas conclusiones.

Las condiciones actuales de la economía evidencian una caída en el crecimiento económico colombiano ubicándose en una expectativa de crecimiento para el año 2016 del 2,5% como medida más factible (Banco de la República, 2016), mientras que para el año 2015 la variación del PIB fue 1,1% menor al crecimiento del año 2014, es decir, un 3,1% del PIB real, lo que al interior de Colombia ha generado incertidumbre y niveles de competencia más exigentes. Las empresas del sector real en Colombia cada vez tienen que innovar más en el desarrollo de los sectores del mercado que atienden, dado que los factores de diferenciación entre compañías no pueden resumirse en el precio de venta como la estrategia orientada al mantenimiento y crecimiento en el mercado castigando márgenes, rentabilidades y el valor de la compañía. Un nuevo método innovador que se está implementando son los comodatos de activos en instalaciones de terceros, que ofrecen un retorno vía precio de venta unitario, es decir, por cada unidad de venta que se registre parte de ese precio está destinado a la recuperación de las inversiones.

Uno de los sectores económicos donde se presenta esta dinámica es el sector de la Salud público y privado Colombiano, plaza altamente competida e intervenida estatalmente y con un alto impacto nacional por lo que presenta altos niveles de inversión, así en el año 2016 se aprobó un presupuesto para proyectos de inversión públicos del ministerio de Salud por $12.800 miles de millones de pesos para atender la demanda de operación (Ministerio de Salud, 2015). En la actualidad Colombia invierte cerca de siete puntos porcentuales del PIB en salud, donde el 75% lo realiza el sector público. Eso ubica a Colombia como uno de los países latinoamericanos con mayor gasto público sectorial y donde las familias invierten una menor proporción de recursos en salud. Estas cifras de inversión demuestran que las compañías de este sector invierten altos recursos por lo que se hace necesario controlar la exposición a la incertidumbre por medio de modelaciones financieras de negocios específicos en condiciones normales de mercado, donde los riesgos están tradicionalmente considerados en la tasa del costo de capital y el nivel del capital de trabajo.

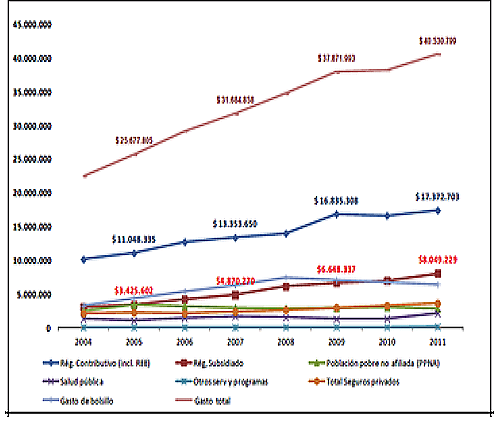

Bonet et al. (2015) plantean, que una de las características de desempeño del sector en el país, es el logro de importantes avances en cobertura, al moverse del 56,9% al 90,8% entre 1997 y 2012, en gran parte debido al mayor gasto público sectorial por lo que el gobierno colombiano argumenta la favorabilidad y estabilidad de la cartera de salud, resaltando los crecimientos en la cobertura del régimen subsidiado y contributivo y esgrimiendo unos niveles históricos del gasto en salud con crecimientos sostenidos del 8,8% anualmente (Gráfico 1). Debido al alto volumen de inversiones continuas por parte del gobierno nacional y particulares en el sector, es de interés analizar las condiciones del mercado y la volatilidad de éste en el mediano plazo.

Gráfico 1

Gasto total en salud y sus componentes 2004 -2011

Fuente: Ministerio de Salud y Protección Social (2014)

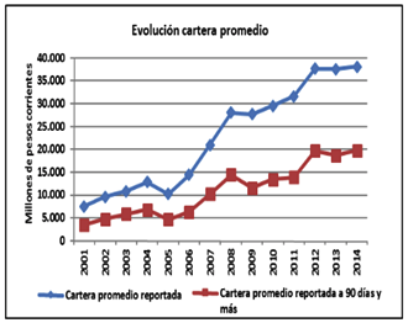

A pesar de los altos niveles de inversión, la Asociación Colombiana de Hospitales y Clínicas anunció en el boletín del mes de diciembre de 2014, que las deudas que tienen las EPS del régimen contributivo y subsidiado, los Entes Territoriales, el FOSYGA (Fondo de Solidaridad y Garantía del sistema general de seguridad social y salud) y otras entidades del Estado con los hospitales y clínicas por la prestación de servicios de salud, se incrementaron en un 5,1% frente al primer semestre de ese año, ubicándose en $ 5.3 billones de pesos, presentando en mora la cifra de $3,2 billones de pesos (Gráfico 2).

Según esta misma asociación la cartera mayor de 90 días presenta una participación del 51,7% del total, y de ésta la mayor participación en la deuda total corresponde a las Entidades Promotoras de Salud (EPS) del Régimen Contributivo (37.3%), seguida por las EPS del Régimen Subsidiado –EPS-S- (30.5%) y en tercer lugar el Estado (10,7%), la cual incluye la deuda de las entidades territoriales de salud y el operador fiduciario del FOSYGA. Estas tres categorías concentran el 77,2% de la deuda total registrada a diciembre de 2014; este deterioro implica ciclos de caja más altos que normalmente son financiados por medio de proveedores.

Gráfico 2

Evolución cartera promedio sector

Fuente: Asociación Colombiana de Hospitales y clínicas (2014)

De acuerdo con esto es evidente el riesgo las empresas del sector salud en Colombia dados los niveles de cartera comprometidos. Los proveedores de estas EPS están expuestos ante la posibilidad de sufrir impagos de las obligaciones asumidas por éstas y por tanto las condiciones de liquidez pueden verse comprometidas. Surge entonces la necesidad analizar el riesgo de crédito y rentabilidad del mercado colombiano en el sector salud, incorporando en éste características o cálculos específicos de riesgo que permitan una parametrización según las necesidades de cada negociación, que permitan impactar directamente los resultados de las compañías proveedoras de las EPS, optimizando el uso de los recursos demandados y maximizando sus beneficios.

En este trabajo se pretende realizar un análisis de la dependencia de las EPS de las fuentes de financiación públicas del sistema de salud y medir el riesgo de crédito y la rentabilidad de las EPS para hallar una combinación óptima de clientes que permita diversificar el riesgo de un proveedor de estas empresas del sector Salud en Colombia, aplicando la teoría de portafolios de Markowitz. Con esto se espera lograr desarrollar un modelo de clasificación de riesgo a asumir, dados los índices de rentabilidad, dependencia y liquidez de las EPS.

El análisis de la asignación eficiente de portafolios de inversión fue introducido por Markowitz (1952) en los años 50, quien desarrolló una teoría de “selección de portafolio” más conocida como Media-Varianza de Markowitz. La optimización para construir portafolios eficientes propuesto por Markowitz (1952) se hace en términos de la media y la varianza de los retornos de los activos financieros. Según el este criterio de Media-Varianza un portafolio eficiente es aquel que proporciona el mayor nivel de retorno para un nivel dado de riesgo o, lo que es lo mismo, el menor nivel de riesgo para un retorno dado. Estos dos postulados condujeron a la formulación la frontera eficiente donde el inversionista podría escoger su asignación de portafolio preferida, dependiendo de las preferencias de retorno de riesgo individuales, véase Elton y Gruber (1997).

De esta manera, la media de los retornos del portafolio y la varianza del mismo serían los instrumentos claves dentro del proceso de optimización. La asignación óptima de los recursos disponibles en N instrumentos financieros riesgosos se centra en hallar las ponderaciones óptimas entre los instrumentos financieros que hacen parte del portafolio seleccionado. El retorno esperado del portafolio se define como un simple promedio ponderado de los retornos esperados de cada instrumento financiero por separado. Así, si se tienen N activos, estaría dado por:

(1)

(1)

Donde Rp es el retorno esperado del portafolio, wi es la ponderación asignada al activo i y Ri es el retorno esperado del activo i.

A su vez, la varianza del portafolio es la suma ponderada de las varianzas y covarianzas de los instrumentos:

(2)

(2)

Donde σi es el riesgo asociado al activo i y σij es la covarianza entre los activos i e j.

Por otro lado, la minimización de un evento de pánico fue introducida por Roy (1952), en este se sostenía que el análisis de inversión se debe centrar en las colas de la distribución de los retornos. Por su parte, Tobin (1952) le introdujo a la teoría Media-Varianza de Markowitz la función de utilidad de los inversionistas o la distribución de sus activos. De esta manera, la optimización de portafolio de los inversionistas se vería afectada tanto por el retorno esperado como por el riesgo de portafolio, razón por la cual era necesario elegir una ponderación de activos dada su riqueza disponible para invertir, sus preferencias y el costo de oportunidad. A su vez, autores como Kraus y Litzenberger (1976) y Lee (1977) le agregaron al estudio de teoría de portafolios un momento adicional: la asimetría. Su propósito fue hacer más robusto el análisis al hacer una descripción más realista de los hechos estilizados de los retornos del portafolio.

Una extensión importante de la teoría de Markowitz (1952) es la teoría CAPM (Capital Assets Pricing Model), la cual fue propuesta por trabajos independientes de Treynor (1962), Sharpe (1964), Lintner (1965) y Mossin (1966). Dicha teoría permite calcular el precio de un activo o un portafolio cuantificando la relación que existe entre el riesgo y el rendimiento. Para esto se considera la existencia de riesgo sistemático y no sistemático dentro del mercado. Para esto, se propone el uso de la Línea de Mercado de Capitales (SML, por sus siglas en inglés de Security Market Line), la cual es una representación gráfica que representa diferentes niveles de riesgo sistemático contra el retorno esperado del mercado en un momento dado de tiempo. Esto es, la relación del portafolio, como función del riesgo no diversificable, con el retorno del mercado y el riesgo sistémico (β). Por su parte, Ross (1976) propone el modelo APT (Abitrage Pricing Theory), el cual se basa en una teoría similar al CAPM pero de tipo multivariado donde para la determinación del rendimiento de los activos se consideran otros factores de riesgo adicionales al rendimiento del mercado.

El principal aporte de Black y Litterman (1992) a la teoría de Markowitz para la optimización de un portafolio global fue la introducción de las expectativas del inversionista para la elección óptima del portafolio, dado que de acuerdo a su nivel de confianza sería la ponderación del activo dentro del portafolio. Cárdenas-Giraldo et al (2016) muestran que la aplicación conjunta de los modelos Black-Litterman y Markowitz se constituye en una buena alternativa para los inversionistas que buscan obtener un mejor rendimiento de su portafolio de inversión, siempre que se disponga de información que les permita formarse unas expectativas sobre algunos títulos particulares de un índice o Benchmark.

Así mismo existen numerosas teorías que hacen aportes a la teoría de Markowitz y extensiones al modelo CAPM que incorporan relaciones de largo plazo y otro gran número de supuestos que tratan de hacer más realista la aplicación del modelo a datos financieros, incorporando hechos estilizados, haciéndolos muy populares entre los inversionistas y los análisis regulatorios.

No obstante, pese a los grandes avances que ha tenido la Teoría Moderna de Portafolio desde sus inicios con Markowitz (1952), se debe destacar que este es un gran referente que aún tiene vigencia para muchos análisis de mercado debido a su simplicidad de aplicación y su facilidad de análisis e interpretación de resultados.

Cardona (2006), aplica la teoría de portafolios de Markowitz para la diversificación del riesgo de la cartera de créditos del sector financiero en Colombia de tal forma que sea posible liberar capital económico de reserva para cubrir posibles pérdidas; la investigación aplica una segmentación de carteras dada la capacidad de pago de los acreedores medida en términos de utilidad operacional, asumiendo que a mayor utilidad operacional y menor volatilidad, menor será la cantidad de riesgo asumido por la entidad financiera, creando una frontera eficiente a partir de las correlaciones entre los rendimientos calculados en términos de ROI (Utilidad operacional/ Total Activos operacionales), índice que mide el desempeño de una inversión puntual en un periodo de tiempo determinado. El principal hallazgo acepta la posibilidad de diversificar el riesgo de los créditos de banca empresarial entre sectores con baja correlación y plantea la posibilidad de profundizar más acerca de las correlaciones de las empresas de un mismo sector, para verificar si es posible diversificar los riesgos al interior de este; punto que orienta el objetivo de este trabajo de investigación al tratar solo el sector salud y específicamente a las EPS públicas y privadas en Colombia.

Rauch (2014) expone una aplicación de la teoría de frontera eficiente de Markowitz al análisis de los procesos de generación de energía en Maine, Estados Unidos, el autor demuestra que un modelo de generación de energía mixta, es decir, energía nuclear, térmica y renovable, es más conveniente que un sistema único, dado que utilizar el modelo de producción de más bajo costo para estructurar la oferta de servicios a un precio más bajo, no es necesariamente la decisión óptima, ya que si el riesgo es un factor en la decisión de consumo, el proceso productivo podría ser ineficiente y por ende más costoso. Concluye que cuando la volatilidad temporal de los precios de la energía se encuentra dentro de los rangos aceptables, el mejor modelo de producción seria el térmico a corto plazo; pero para mitigar los riesgos futuros se debe reemplazar la generación de energía por hidráulica y eólica, dados los planes de desarrollo locales que impactarían directamente en la relación riesgo-rentabilidad.

Esta aplicación de la metodología de Markowitz al sector real productivo, muestra cómo podría adaptarse un modelo financiero para la solución de problemas específicos, determinando de manera clara una medida de retorno y volatilidad a emplear, cuando se quiere disminuir la exposición de riesgo asumido por cualquier inversión. En este sentido es posible encontrar diferentes medidas de rentabilidad de una empresa siendo uno de los más comunes el rendimiento de los activos (ROA). Tradicionalmente la medida del ROA está dada por el coeficiente entre la utilidad operativa y los activos totales, mostrando la capacidad de respuesta de los activos invertidos en pro del objeto social y sin afectación alguna por el método de financiación de la organización. Asumiendo así que la utilidad operativa generada por la compañía ha sido obtenida con el total de activos de la empresa sin separar el tipo de activo o la forma de utilidad generada, lo que podría sesgar la estimación de la rentabilidad obtenida, razón por la cual es necesario ajustarla.

Dentro del proceso de análisis y construcción de un modelo de diversificación del riesgo para empresas proveedoras de las EPS privadas del sector salud en Colombia, se expone la relación del riesgo de crédito y la rentabilidad, a través de la teoría de portafolios de Markowitz. Analizando posteriormente las variables que arrojan una relación de dependencia financiera del sistema de salud y el riesgo de crédito.

La construcción de un modelo de frontera eficiente puede explicarse bajo una amplia cantidad de razones, desde posiciones pasivas de negociación en bolsa, hasta aplicaciones de procesos productivos en el sector real. Suarez (2003) resume que Markowitz consiguió recoger de forma explícita los rasgos fundamentales de la conducta racional del inversor, pues éste deberá optar por una combinación de riesgo-rentabilidad según sus preferencias.

Para la construcción de la frontera eficiente se calculó como medida de Rentabilidad sobre los Activos (ROA), dada la bondad de este índice como evidencia de la capacidad de respuesta de los activos invertidos en pro del objeto social de las empresas. Sin embargo, dado que las empresas proveedoras de las EPS se convierten en acreedores de cuarto grado al ocurrir una liquidación de la sociedad, esta medida se queda corta para estimar el riesgo, por lo tanto se calculó un ROA ajustado, que reemplaza la utilidad antes de intereses e impuestos por el Flujo de Caja Libre (FCL) como el efectivo generado de la operación y el activo de la empresa fue ajustado extrayendo la cartera de las entidades gubernamentales, como el Fosyga y entes departamentales, que son incluidas en las cuentas deudores del sistema dentro del Balance General, buscando así calcular la capacidad real de las EPS para operar autosuficientemente del sistema público. De acuerdo con esto el ROA ajustado para este trabajo se calculará así:

(3)

(3)

Esta medida de ROA anual ajustado para cada EPS, se calculó para un horizonte de análisis de cinco años a partir de los estados financieros de cada una de las empresas analizadas que reportan información en la Superintendencia Nacional de salud Colombiana. A partir de esta medida, el rendimiento esperado para el portafolio de la cartera de un proveedor de las EPS se estima mediante la suma ponderada de los promedios de los rendimientos esperados de cada EPS, así:

(4)

(4)

Donde Rp es el retorno esperado del portafolio, wi es la participación de cada EPSi y ROA_ajustadoi es el ROA ajustado de la EPS i.

A su vez, la varianza del portafolio es la suma ponderada de las varianzas y covarianzas de los instrumentos:

(5)

(5)

Donde σi es el riesgo asociado la EPSi y σij es la covarianza entre las EPS i e j.

Teniendo en cuenta que los inversionistas son adversos al riesgo, es decir, cuando se debe elegir entre dos inversiones con el mismo rendimiento pero con diferentes niveles de riesgo, siempre se elegirá la de menor riesgo, el portafolio óptimo que debería conformar un proveedor de las EPS será aquel que proporciona la máxima ganancia dado un riesgo, o el menor riesgo para un valor dado de rentabilidad esperada; este problema es resuelto dada la siguiente ecuación de maximización del retorno esperado (Xia, Hui, Min & Deng, 2015)

(6)

(6)

Donde se cumplirá que el riesgo del portafolio se comporta dentro de un valor esperado, la sumatoria de las participaciones no supera el 100% y todas las proporciones son mayores o iguales a cero. De esta forma es posible obtener un punto de mínima varianza, como el portafolio que ofrece menor riesgo; el portafolio óptimo que entrega la combinación adecuada de riesgo y rentabilidad y el punto de máxima varianza como la combinación de activos que otorga el mayor rendimiento esperado.

De acuerdo con lo anterior, el modelo propuesto en este trabajo parte del supuesto de que la diversificación de las carteras conformadas por las EPS, puede lograrse a partir del retorno medido en términos de ROA ajustado. Esto se complementa con el análisis mediante datos de panel de las variables que podrían explicar el comportamiento de este ROA. Al incorporar análisis de medidas de rendimiento también es necesario involucrar el riesgo para la toma de decisiones de inversión, es así como se hace necesario identificar las variables independientes que puedan explicar parte de las desviaciones que se originen respecto al valor teórico estimado. Este análisis puede realizarse a través de datos panel (o micro paneles), donde una misma Unidad de Medida (familia, empresa, país, individuo) es estudiada a lo largo del tiempo, por lo que se tienen dos dimensiones: espacial o estructural y temporal, ofreciendo una visión global del problema; se elimina el sesgo de trabajar con datos desagrupados y permite explicar los fenómenos más ampliamente. La aplicación de esta metodología posibilita analizar dos aspectos de suma importancia que forman parte de la heterogeneidad no observable en la estimación de las probabilidades de incumplimiento: los efectos individuales de las empresas específicamente y los efectos atribuibles a la dimensión temporal (Claramunt, Casanovas & Caicedo, 2012).

En este trabajo el panel de datos desarrollado a partir de la información obtenida de las EPS, es:

(7)

(7)

i = 1, 2, 3,…, n y t = 1, 2, 3,…, T

Donde ROA_ajustadoit = ROA Ajustado de la EPS i en el período t. RC = Razón Corriente. Índice de liquidez que permite conocer la capacidad de una compañía para cumplir con sus obligaciones a corto plazo, es el cociente de los activos corrientes sobre los pasivos corrientes; dado que se trabaja con un ROA ajustado los activos corrientes pueden marcar una diferencia significativa según sea la participación de las deudas del sistema de salud con las aseguradoras.

Rotación_CxC = Días de Rotación de Cuentas por Cobrar. Índice determina el tiempo que le toma a una compañía en convertir las cuentas por cobrar en efectivo, por lo que permite conocer el nivel de apalancamiento operativo y financiero de las EPS, dado su ciclo de caja. Se calculó como la razón entre las cuentas por cobrar y el promedio trimestral de las ventas, multiplicado por 90 días.

Rotación_CxCSD = Días de Rotación de Cuentas por Cobrar sin Deudores del sistema. Este índice se calculó como la razón entre las cuentas por cobrar sin deudores del sistema y el promedio trimestral de las ventas, multiplicado por 90 días.

Endeudamiento = Nivel de endeudamiento. Ratio que determina el nivel de participación de los acreedores en los activos que posee la compañía, se obtiene dividendo los pasivos totales sobre el total de los activos.

Margen_D = Margen Directo. Índice que muestra el porcentaje de utilidad bruta que obtiene una compañía después de cubrir sus costos directos, se mide como la diferencia de las ventas y el costo directo sobre las ventas.

Margen_Op = Margen Operacional. Ratio que se obtiene dividiendo la utilidad operacional sobre las ventas, es la utilidad que se genera por el objeto social de la organización. Cobra relevancia al indicar si las compañías arrojan resultados positivos para cubrir sus costos de operación.

Margen_EBITDA = Margen EBITDA. El margen EBITDA permite calcular el nivel de utilidad generado por la operación, descontando todas las erogaciones no efectivas de dinero.

Además, i: Se refiere a la empresa i, t: Se refiere al tiempo, n: Número de empresas y T: Número de períodos.

Colombia cuenta para el período de estudio con 27 EPS (Ministerio de Salud, 2016), siendo el total de EPS incluidas en este trabajo, presentadas en la tabla 1. Estas EPS fueron clasificadas de acuerdo con el total de activos en grandes y pequeñas con el fin de identificar si existe efecto tamaño en las variables identificadas. Así, las EPS con activos pequeños son las que presentaron en promedio unos activos inferiores a 180 millones de pesos en activos, para un total de 20 empresas y las EPS clasificadas con activos grandes fueron las que presentaron unos activos superiores a 180 millones de pesos en activos, para un total de 7 empresas.

Tabla 1

Entidades Promotoras de Salud -EPS-

(cifras en miles de millones)

EPS |

MEDIA TOTAL ACTIVOS |

MEDIA CUENTAS POR COBRAR |

MEDIA DEUDORES SISTEMA |

EPS

|

MEDIA TOTAL ACTIVOS |

MEDIA CUENTAS POR COBRAR |

MEDIA DEUDORES SISTEMA |

EPS Grandes |

|||||||

FAMISANAR |

314 |

240 |

216 |

NUEVA EPS |

1,079 |

986 |

|

COMPENSAR |

182 |

90 |

91 |

SALUDCOOP |

1,294 |

587 |

|

CAFESALUD |

185 |

134 |

97 |

SURA |

297 |

94 |

|

COOMEVA |

715 |

574 |

585 |

GOLDEN GROUP |

8 |

5 |

|

EPS Pequeñas |

|||||||

EPS |

MEDIA TOTAL ACTIVOS |

MEDIA CUENTAS POR COBRAR |

MEDIA DEUDORES SISTEMA |

EPS

|

MEDIA TOTAL ACTIVOS |

MEDIA CUENTAS POR COBRAR |

MEDIA DEUDORES SISTEMA |

COMFAMA |

107 |

91 |

52 |

ECOOPSOS |

73 |

65 |

58 |

COOSALUD |

177 |

147 |

116 |

COMFACOR |

47 |

45 |

36 |

COMFAORIENT |

18 |

14 |

12 |

EMSSANAR |

209 |

182 |

176 |

CAFAM |

66 |

37 |

24 |

AMBUQ |

103 |

79 |

74 |

COMFACUNDI |

10 |

5 |

5 |

SALUDVIDA |

139 |

126 |

106 |

CCF DE NARIÑO |

11 |

8 |

6 |

COMFABOY |

11 |

11 |

10 |

COMFAMILIAR CARTAGENA |

59 |

42 |

36 |

COMFAMILIA HUILA |

51 |

37 |

30 |

COLSUBSIDIO |

25 |

5 |

7 |

CAFESALUD |

66 |

60 |

49 |

COMPARTA |

139 |

91 |

109 |

COMFANORT |

12 |

8 |

6 |

Fuente: elaboración propia

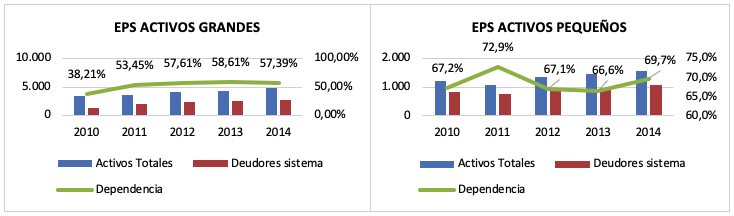

Con el fin de conocer el nivel de dependencia económica de una EPS de las transferencias de recursos que le realizan los entes territoriales y el Fosyga, se calculó la medida de nivel de dependencia, como el cociente entre Deudores del sistema y Activos totales. Este factor se considera una variable de riesgo de cada entidad al determinar la solvencia financiera, en términos de autonomía. El comportamiento de esta medida por tamaño de las EPS se presenta en el gráfico 3.

Gráfico 3

Nivel de dependencia

por tamaño de EPS

Fuente: elaboración propia

Los análisis de los niveles de dependencia muestran que las compañías con niveles de activos grandes poseen una tendencia uniforme y menor dependencia de las transferencias del sistema de salud; en las EPS con activos pequeños, la volatilidad en la tendencia es marcada por la alta participación de los traspasos de recursos en el total de activos lo que demuestra que estas EPS estarían menos preparadas para operar sin estos recursos, dados los niveles de activos que soportan la operación.

Al integrar en el análisis de la dependencia de las transferencias el comportamiento de la rentabilidad ajustada (ROA Ajustado), se obtiene un índice de correlación positivo de 0.82 para las EPS con grandes activos, lo que podría indicar la preparación de estas compañías para obtener utilidades sin la intervención de las transferencias del sistema; situación que contrasta con las EPS de activos pequeños que muestra un índice más cercano a cero (0.24), mostrando un mayor grado de dependencia de los deudores del sistema y menos solvencia, lo que podría representar un mayor riesgo de crédito de este grupo de empresas.

Tabla 2

ROA ajustado (FCL/activos ajustados)

EPS |

2010 |

2011 |

2012 |

2013 |

2014 |

Retorno esperado |

Desviación |

FAMISANAR |

10.8% |

-5.1% |

-12.6% |

57.7% |

-5.0% |

9.2% |

28.5% |

COMPENSAR |

-9.0% |

-14.3% |

-27.8% |

4.7% |

-20.5% |

-13.4% |

12.3% |

CAFESALUD |

-95.0% |

-10.2% |

-56.2% |

-46.6% |

25.4% |

-36.5% |

45.9% |

COOMEVA |

-22.1% |

10.8% |

53.0% |

70.8% |

-29.1% |

16.7% |

44.4% |

NUEVA EPS |

-92.7% |

148.9% |

21.4% |

-13.1% |

-1.2% |

12.6% |

87.5% |

SALUDCOOP |

-57.6% |

-5.8% |

9.8% |

-13.6% |

1.5% |

-13.2% |

26.3% |

SURA |

-23.7% |

12.1% |

10.2% |

2.4% |

-16.4% |

-3.1% |

16.1% |

GOLDEN GROUP |

-189.9% |

-114.0% |

-366.3% |

-582.8% |

-303.0% |

-311.2% |

180.6% |

COMFAMA |

425.3% |

-436.8% |

190.8% |

-186.8% |

-42.4% |

-10.0% |

333.3% |

COOSALUD |

72.2% |

26.4% |

5.0% |

37.8% |

-3.9% |

27.5% |

30.0% |

COMFAORIENTE |

233.5% |

39.6% |

-64.9% |

34.6% |

58.2% |

60.2% |

108.1% |

CAFAM |

-79.6% |

94.7% |

188.4% |

-116.0% |

17.8% |

21.0% |

124.9% |

COMFACUNDI |

-40.4% |

23.6% |

-300.1% |

214.3% |

-46.1% |

-29.7% |

184.3% |

CCF DE NARIÑO |

92.1% |

235.0% |

-7.1% |

-13.0% |

123.6% |

86.1% |

102.6% |

COMFAMILIAR CARTAGENA |

35.0% |

118.2% |

46.3% |

-162.9% |

-14.5% |

4.4% |

104.9% |

COLSUBSIDIO |

-50.9% |

55.2% |

11.5% |

-18.2% |

-8.5% |

-2.2% |

39.2% |

COMPARTA |

159.4% |

171.7% |

6.5% |

30.5% |

27.4% |

79.1% |

79.6% |

COMFACHOCÓ |

26.9% |

-57.4% |

141.5% |

97.9% |

97.9% |

61.3% |

78.1% |

ECOOPSOS |

105.6% |

42.0% |

172.4% |

-20.5% |

-58.5% |

48.2% |

93.4% |

COMFACOR |

103.2% |

103.0% |

-54.3% |

13.8% |

118.9% |

56.9% |

74.7% |

COMFAMILIAR HUILA |

-23.0% |

384.6% |

-133.1% |

-21.9% |

-21.9% |

36.9% |

200.2% |

AMBUQ |

43.5% |

65.5% |

76.9% |

12.8% |

125.4% |

64.8% |

41.8% |

SALUDVIDA |

179.5% |

6.6% |

-50.2% |

84.0% |

-200.6% |

3.9% |

143.2% |

COMFABOY |

408.2% |

497.1% |

436.5% |

1182.2% |

105.8% |

526.0% |

396.8% |

EMSSANAR |

184.2% |

72.7% |

217.3% |

292.4% |

85.9% |

170.5% |

92.2% |

CAFESALUD |

56.1% |

73.8% |

58.3% |

302.0% |

26.4% |

103.3% |

112.4% |

COMFANORTE |

93.6% |

-33.4% |

-174.4% |

12.3% |

-8.7% |

-22.1% |

97.6% |

Fuente: elaboración propia

Para la construcción de la frontera eficiente se empleó como medida de rentabilidad el ROA ajustado, que como se indicó anteriormente indica la capacidad de respuesta de los activos invertidos de acuerdo con el objeto social de las empresas. Este margen se calculó omitiendo de los activos corrientes la cartera de las entidades gubernamentales, como el Fosyga, que son incluidas en las cuentas deudores del sistema, esto con el objetivo de mostrar la capacidad real de las EPS para operar autosuficientemente del sistema público.

El retorno esperado para cada EPS se calculó como el promedio simple de los retornos del ROA ajustado y el riesgo se midió en términos de la desviación estándar de los mismos rendimientos obtenidos con el índice ajustado (Tabla 2), medidas que permitieron el cálculo de la matriz de varianza y covarianza. Los resultados de ROA Ajustado muestran una variabilidad alta entre compañías resaltando la EPS Comfaboy con rendimientos excepcionales, que son explicados al no presentar un nivel alto de activos después de descontar las cuentas de los deudores del sistema de sus cuentas por cobrar, dado que estas cuentas representan el 88% del valor total de activos. La EPS Golden Group arroja resultados atípicos en sus rendimientos anuales, dado que en todos los periodos trabajados el resultado del EBITDA es negativo, por ende, su flujo de caja.

Los portafolios de mínimo y máximo rendimiento obtenidos de la construcción de la frontera eficiente se presentan en la tabla 3 donde se presentan el retorno promedio y la desviación para cada portafolio y las participaciones de cada EPS.

Tabla 3

Punto de mínimo riesgo

y de máximo rendimiento

EPS |

Mínimo Riesgo |

Máximo Rendimiento |

EPS |

Mínimo Riesgo |

Máximo Rendimiento |

FAMISANAR |

21.4% |

0,00% |

COMFAMILIAR CARTAGENA |

2.45% |

0,00% |

COMPENSAR |

3.80% |

0,00% |

COLSUBSIDIO |

4.11% |

0,00% |

CAFESALUD |

6.34% |

0,00% |

COMPARTA |

0.45% |

0,00% |

COOMEVA |

3.48% |

0,00% |

COMFACHOCÓ |

7.09% |

0,00% |

NUEVA EPS |

3.84% |

0,00% |

ECOOPSOS |

1.00% |

0,00% |

SALUDCOOP |

5.16% |

0,00% |

COMFACOR |

4.43% |

0,00% |

SURA |

3.93% |

0,00% |

COMFAMILIAR HUILA |

0.00% |

0,00% |

GOLDEN GROUP |

0.91% |

0,00% |

AMBUQ |

5.66% |

0,00% |

COMFAMA |

2.70% |

0,00% |

SALUDVIDA |

0.23% |

0,00% |

COOSALUD |

2.56% |

0,00% |

COMFABOY |

0.01% |

100,00% |

COMFAORIENTE |

1.51% |

0,00% |

EMSSANAR |

2.63% |

0,00% |

CAFAM |

5.49% |

0,00% |

CAFESALUD |

2.90% |

0,00% |

COMFACUNDI |

1.84% |

0,00% |

COMFANORTE |

2.69% |

0,00% |

CCF DE NARIÑO |

3.38% |

0,00% |

TOTAL |

100,00% |

100,00% |

RETORNO SECTOR |

19.80% |

525,99% |

|

|

|

VARIANZA SECTOR |

0,0000 |

12,5981 |

|

|

|

Fuente: elaboración propia

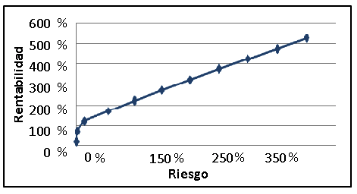

El alto margen de retorno que arroja el punto de mínima varianza y el de máximo rendimiento nos muestra un rango amplio explicado por el excepcional rendimiento que arroja la EPS Comfaboy, que en el punto de máximo rendimiento sugiere invertir solamente en esta compañía. De acuerdo con las posibles combinaciones encontradas al construir la frontera eficiente existen indicios de que se puedan encontrar portafolios de EPS que satisfagan las necesidades de rendimiento de los proveedores de estas. Es así como se pueden identificar tendencias entre las carteras, donde a mayor retorno empresas como Ambuq, Comfaboy, Cf de Nariño ganan participación dados sus buenos resultados, y por el contrario Comfanorte, Comfacor, Cafesalud dejan de ser atractivas para inversiones de mayores márgenes de ganancia. Gráficamente el modelo arroja la frontera eficiente presentada en el gráfico 4.

Gráfico 4

Frontera eficiente EPS

sector salud en Colombia

Fuente: elaboración propia

-----

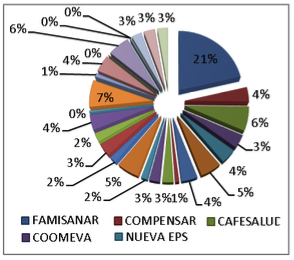

Gráfico 5

Participaciones EPS en

portafolio de mínimo riesgo

Fuente: elaboración propia

Es de interés encontrar como el modelo de diversificación calcula para el punto de mínimo riesgo, proporciones conservadoras (Gráfico 5) donde la exposición es cero y el rendimiento del portafolio es del 19.8%, cifras que parecen alentadoras, para los proveedores de las EPS, quienes podrían analizar estos resultados junto con las anotaciones a los estados financieros de tal forma que tengan un panorama completo de la salud financiera de las empresas a las que les proveen sus bienes o servicios.

Con los resultados obtenidos se muestra que es posible diversificar el riesgo de un mismo sector económico, contrario a lo que sostiene la teoría financiera. Lo anterior, debido a las correlaciones existentes entre las empresas pertenecientes a este grupo. El modelo de frontera eficiente es concluyente al permitir estructurar diferentes carteras de EPS dado el nivel de riesgo que se esté dispuesto a asumir cada proveedor.

Se efectúa la estimación del panel con efectos fijos, con el Software Eviews Statistics 9, para determinar si existen variables independientes, cuyas variaciones, ayuden a explicar las variaciones en el valor medio de los retornos obtenidos, determinando si son estadísticamente significativas en el modelo. Teniendo en cuenta que las 27 empresas seleccionadas para este estudio, se tomaron de un universo limitado y que las diferencias entre ellas, en los valores de intersección se ven reflejadas en las perturbaciones estocásticas que en este método se incluyen. Bajo esta metodología se obtienen los resultados de la tabla 4.

Se complementa el modelo de frontera eficiente con el análisis de la razón corriente, los días de rotación de cartera ajustados (sin las cuentas del sistema de salud) y el nivel de endeudamiento, dado su impacto en el resultado del ROA ajustado, con una significancia, al 5%, de las variables razón corriente, Rotación de Cuentas por Cobrar ajustada sin deudores y endeudamiento.

Siendo el objeto de análisis de esta investigación la diversificación del riesgo de crédito, era de esperarse que las medidas de liquidez, Razón corriente y Días de Rotación de Cuentas por Cobrar fueran significativas, debido a que estas miden la capacidad de una empresa para generar recursos para atender compromisos corrientes a corto plazo, entre los que se incluyen los proveedores. El impacto en el ciclo de caja de cada organización y la generación de efectivo, es fundamental al momento de otorgar cupos de crédito en el sector real, el análisis del índice de endeudamiento permite tener un primer esbozo del riesgo al cual está expuesta la EPS.

Tabla 4

Resultados variables explicativas

Variable |

Coefficient |

Std. Error |

t-Statistic |

Prob. |

RAZON_CORRIENTE |

-0.204881 |

0.039874 |

-5.138184 |

0.0000 |

ROTACION_CXC |

0.003784 |

0.001175 |

3.220565 |

0.0017 |

ROTACION_CXCSD |

-0.002681 |

0.001697 |

-1.580087 |

0.1172 |

ENDEUDAMIENTO |

0.264876 |

0.129954 |

2.038224 |

0.0441 |

MARGEN_D |

-1.872380 |

2.310408 |

-0.810411 |

0.4196 |

MARGEN_EBITDA |

-0.633945 |

10.98818 |

-0.057693 |

0.9541 |

MARGEN_Op |

4.172121 |

8.999705 |

0.463584 |

0.6439 |

C |

2.169248 |

2.190561 |

0.990270 |

0.3244 |

Fuente: elaboración propia

Según las significancias obtenidas (tabla 5), la variable razón corriente posee una relación inversa con la medida de rendimiento dependiente ROA Ajustado, que para cada incremento de una unidad del índice razón corriente, manteniendo las demás variables constantes, se espera que el ROA disminuya 0,20%, es decir, que a medida que las compañías posean mayores activos el ROA se vería afectado, dado que el denominador sería mayor.

Tabla 5

Resultados variables explicativas (sensibilizadas)

Variable |

Coefficient |

Std. Error |

t-Statistic |

Prob. |

RAZON_CORRIENTE |

-0.195184 |

0.038816 |

-5.028402 |

0.0000 |

ROTACION_CXC |

0.003945 |

0.001273 |

3.098097 |

0.0025 |

ROTACION_CXCSD |

-0.003753 |

0.001796 |

-2.089586 |

0.0391 |

ENDEUDAMIENTO |

0.368855 |

0.146694 |

2.514446 |

0.0135 |

MARGEN_EBITDA |

4.263855 |

1.334304 |

3.195566 |

0.0019 |

C |

0.377710 |

0.051626 |

7.316340 |

0.0000 |

Fuente: elaboración propia

Para el índice de días de rotación de las cuentas por cobrar, la relación se presenta directa, lo que afecta el ROA en 0,003%, es decir, que, para cada aumento unitario en la rotación de las cuentas por cobrar, manteniendo las demás variables constantes, se espera que el ROA aumente, por la mayor financiación con proveedores.

El nivel de endeudamiento afecta directamente el ROA, dado que por cada aumento de una unidad en el nivel de endeudamiento, manteniendo las demás variables constantes, se espera que el ROA aumente 0,26%; esto se explica, dado que, a mayor pasivo, existe mayor endeudamiento con proveedores y por ende mayor generación de caja.

Adicionalmente se realizó una sensibilidad del modelo eliminando, de las variables utilizadas, las que no son estadísticamente significativas, y, en la siguiente tabla se muestra el resultado con todas las variables son estadísticamente significativas al 5%.

Dado que se están analizando EPS del sector privado y público, la estructura de costos de cada organización puede ser poco homogénea y por lo tanto este margen de costo o directo, no aporta la suficiente información o incidencia para explicar el ROA ajustado desarrollado para esta investigación; consistentemente con la necesidad de demostrar como la generación de caja o efectivo afecta el ROA Ajustado, el margen de utilidad pierde relevancia, dado que esta línea de utilidad no refleja fehacientemente el desempeño del administrador de la EPS para generar flujos con su objeto social, información que el margen EBITDA si puede reflejar para cada organización, y pasa a ser significativa para el modelo.

En este modelo las variables Razón corriente y días de rotación de CXC sin deudores del sistema, afectan inversamente el ROA, por cada aumento de una unidad de estos índices, manteniendo las demás variables constantes, se espera que la rentabilidad del ROA disminuya 0,19% y 0,003% respectivamente; las variables días de rotación de CxC, nivel de endeudamiento y margen EBITDA, impactan directamente el retorno, y manteniendo las demás variables constantes, se espera que lo incrementen en 0,003%, 0,36% y 4,26% respectivamente, ante un aumento en una unidad de cada índice; el EBITDA es el que genera un mayor impacto, debido a que se trata de la generación bruta de caja arrojada por la operación de cada EPS.

En esta investigación se estudió el modelo de media-varianza desarrollado por Markowitz aplicado al sector real, específicamente en el sector Salud Colombiano; analizando los retornos, en términos de ROA ajustado, de 27 entidades prestadoras de salud (EPS), encontrando que es posible construir un modelo de frontera eficiente dentro de un mismo sector, para disminuir la exposición al riesgo de crédito de los proveedores de estas EPS y de esta manera determinar el porcentaje óptimo de participación de cada entidad. Al analizar compañías de un mismo sector económico, se está asumiendo que no es posible buscar activos de otros sectores productivos, por lo tanto el índice Sharpe pierde relevancia, dado que la tasa libre de riesgo es reemplazada por el retorno del portafolio de mínima varianza, que en este caso de análisis en particular es mayor que la tasa libre de riesgo local.

El análisis con datos de panel refuerza y acepta la hipótesis donde se argumenta que las diversificación del modelo de frontera, puede ser afectado por variables independientes que influyen en el desempeño de las EPS, dada la significancia de la razón corriente, los días de rotación de CXC y el nivel de endeudamiento con una confiablidad del 95%, es necesario entonces complementar el modelo de diversificación adicionando el diagnóstico y análisis de éstas variables, y sus efectos en el retorno, dada cada variación de una unidad en sus índices.

El análisis de dependencia económica de las transferencias del sistema de salud colombiano, sugiere que las EPS con grandes niveles de activos en Colombia están mejor preparadas que las de nivel de activos pequeño, para atender el servicio de deuda y acreedores, dado que este índice no supera el 58% del total de activos, lo que indicaría que es posible contar con un ciclo de efectivo más corto y por ende mejor liquidez.

Un modelo de evaluación de proyectos de flujos descontados, no alcanza a considerar todas las variables que afectan el riesgo de un proveedor del sector Salud, por lo que se sugiere considerar integrar a los análisis de viabilidad financiera, modelos de media varianza, análisis de variables críticas por datos de panel e índices de liquidez específicos de cada sector, como el nivel de dependencia desarrollado en este trabajo.

A. C. d. H. y. Clinicas. Así Vamos en Salud. 31 diciembre 2014. Recuperado de http://www.asivamosensalud.org/inidicadores/financiamiento/grafica.ver/10. [Último acceso: 02 agosto 2016].

B. d. l. República, «www.banrep.gov.co,» 6 mayo 2016. Recuperado de http://www.banrep.gov.co/es/movil/comunicado. [Último acceso: 28 mayo 2016].

Black, F. y. L. R. (1992). Global portfolio optimization. Financial Analysts Journal, vol. 5, nº 48, pp. 28-43.

Bonet-Morón, J. y Guzmán-Finol, K. (2015). Un análisis regional de la salud en Colombia Banco de la Republica. Cartagena.

Botero, D. y Vecino, C. E. (2015). Modelación de la relación rentabilidad-riesgo en el mercado accionario para países desarrollados y países emergentes en un mundo parcialmente integrado. Cuadernos de Administración, vol. 31, nº 53, pp. 38-47.

Cárdenas-Giraldo, L. E. A. (2016). Modelo de selección de portafolio óptimo de acciones mediante el análisis de Black-Litterman. Revista Ingenierías Universidad de Medellín, nº 14, pp. 111-130.

Cardona, Z. (2006). La diversificación del riesgo en la cartera de créditos del sector financiero en la teoría de portafolios. AD-MINISTER, nº 9, pp. 113-130.

Claramunt, M., Casanovas, M. y Caicedo, E. (2012). Modelo para la predicción de indicadores de riesgo de crédito mediante razones financieras usando modelos estructurales y modelos de datos de panel: Aplicación al mercado español. Revista Latinoamericana de Administración, vol. 50, nº 49, pp. 118-147.

Gruber, E. A. (1997). Modern portfolio theory, 1950 to date. Journal of Banking and Finance, vol. 21, nº 11, pp. 1743-1759.

Kraus, A. L. R. (1976). Skewness preference and the valuation of risky assets. Journal of Finance, vol. 4, nº 21, pp. 1085-1100.

Lee, C. (1977). Functional form, skewness effect and the risk return relationship. Journal of Financial and Quantitative Analysis, nº 12, p. 555.

Lintner, J. (1965). The valuation of risk assets and the selection of risky investments in stock portfolios and capital budgets. The review of economics and statistics, pp. 13-37.

Lopo, A. y Bassetti, M. (2016). Ciclo de Vida das Empresas, Book-Tax Differences e a Persistência nos Lucros. Revista de Educação e Pesquisa, vol. 10, nº 2, pp. 148-162.

Markowitz, H. (1952). Portfolio selection. The Journal of Finance, vol. 1, nº 7, pp. 77-9.

Ministerio de Salud, «www.minsalud.gov.co,» 20 diciembre 2015. Recuperado de https://www.minsalud.gov.co/sites/rid/Lists/BibliotecaDigital/RIDE/DE/PES/presupuesto-inversion-proyectos-2016.pdf. [Último acceso: 26 07 2016].

Mossin, J. (1966). Equilibrium in a capital asset market. Econometrica: Journal of the econometric society, pp. 768-783, 1966.

Olarte, J. y Rodríguez, A. Ministerio de Salud. 20 febrero 2014. Recuperado de http://www.minsalud.gov.co/sites/rid/Lists/BibliotecaDigital/RIDE/VP/FS/Boletin%20Cifras%20finacieras%20del%20Sector.pdf. [Último acceso: 15 enero 2014].

Rauch, J. N. (2014). Price and Risk Reduction Opportunities in the New England Electricity Generation Portfolio. The Electricity Journal, vol. 27, nº 8, pp. 27-36.

Ross, S. (1976). The arbitrage theory of capital asset pricing. Journal of Economic Theory, vol. 13, p. 341.

Roy, A. D. (1952). Safety first and the holding of assets. Econometrica: Journal of the Econometric Society, pp. 431-449.

Ruiz, R. y Sardi, J. F. (2013). Determinación del portafolio óptimo, según riesgo y rendimiento, de las empresas del sector petrolero que cotizan en bolsa en Colombia. Magazín Empresarial, vol. 9, nº 21, pp. 35-43.

Sharpe, W. F. (1964). Capital asset prices: A theory of market equilibrium under conditions of risk. The journal of finance, vol. 3, nº 19, pp. 425-442.

Suárez, A. S. (2003). Decisiones óptimas de inversión y financiación en la empresa. Madrid: Ediciones Pirámide.

Tobin, J. (1958). Liquidity preference as behavior towards risk. The review of economic studies, vol. 2, nº 25, pp. 65-86.

Treynor, J. L. (1962). Toward a theory of market value of risky assets. A final version was published in 1999, in Asset Pricing and Portfolio Performance, Robert A. Korajczyk (editor). London: Risk Books, pp. 15-22.

Xia, Hui, X. Min y S. Deng (2015). Effectiveness of earnings forecasts in efficient global portfolio construction. International Journal of Forecasting, vol. 31, pp. 568-574.

1. Director de administración y Finanzas. Grupo Tuyo. Magíster en Finanzas y Administrador de Empresas, Universidad de Medellín, Medellín, Colombia. Email: pila05@hotmail.com

2. Profesora Asociada Investigadora - Programa de Ingeniería Financiera, Universidad de Medellín, Medellín, Colombia. Administradora de Negocios, Magíster en Administración financiera y Magíster en finanzas. Email: etarroyave@udem.edu.co

3. Profesor Asociado Investigador - Programa de Ingeniería Financiera, Universidad de Medellín, Medellín, Colombia. Ingeniero Civil, Especialista en Sistemas de Administración de la Calidad ISO 9000, Especialista en Gerencia de Construcciones, Licenciado en Matemáticas y Magíster en Matemáticas Aplicadas. Email: hfernandez@udem.edu.co

4. Profesora Asociada Investigadora - Programa de Economía e Ingeniería Financiera, Universidad de Medellín, Medellín, Colombia. Magíster en Economía y Economista, Universidad de Antioquia, Medellín, Colombia. Email: njmarin@udem.edu.co

[Índice]

revistaespacios.com

Esta obra está bajo una licencia de Creative Commons

Reconocimiento-NoComercial 4.0 Internacional