![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 41 (Nº 07) Año 2020. Pág. 14

PAILLACHO, Lisbeth C. 1; PEREZ-LOPEZ, José A. 2 y PEREZ-LOPEZ, Aurora V. 3

Recibido: 14/10/2019 • Aprobado: 14/02/2020 • Publicado 05/03/2020

RESUMEN: El auge de los programas micro financieros en la lucha contra la pobreza y la inclusión de grupos desfavorecidos ha impulsado a diversos autores a estudiar el impacto que estos programas han tenido en su empoderamiento. Esta investigación expone la experiencia de un programa de microcréditos a un grupo de jóvenes vulnerables en Mbuji Mayi en la República Democrática del Congo. Los resultados obtenidos ponen de manifiesto el impacto positivo del programa en el empoderamiento de los participantes. |

ABSTRACT: The rise of micro-financial programs in the fight against poverty and the inclusion of disadvantaged groups has prompted several authors to study the impact that these programs have had on their empowerment. This research exposes the experience of a microcredit program to a group of vulnerable young people in Mbuji Mayi in the Democratic Republic of the Congo. The results obtained show the positive impact of the program on the empowerment of the participants. |

Dentro de las metas establecidas en el marco de los Objetivos de Desarrollo del Milenio (ODM) suscrito en el año 2000 por los 189 países que conforman las Naciones Unidas, se encuentra la de erradicar la pobreza extrema y el hambre. A fin de dar solución a esta situación, se han establecido esfuerzos por desarrollar proyectos que permitan la inserción de la población con menos ingresos, bien sea al campo laboral formal o a través del emprendimiento de negocios en el sector informal, siendo fundamental por tanto garantizar el acceso a los recursos financieros necesarios. Es allí donde aparece la figura del microcrédito como el instrumento idóneo para llevar a cabo este proceso; y las Instituciones Micro Financieras (IMFs) como los entes por excelencia dedicados a hacerlos accesibles a personas pobres o de muy bajos ingresos, que no cuentan con algún tipo de garantía y, en virtud de lo cual, no les es posible obtener algún tipo de préstamo de la banca comercial.

Según el portal especializado The Microfinance Information Exchange Inc. (MIX),para el 2011 el total de la cartera de créditos otorgados a nivel mundial por las IMFs superaba los 78.000 millones de dólares y el número de prestatarios superaba a los 94 millones de beneficiarios, demostrando así que el mercado micro financiero constituye un elemento clave en el desarrollo financiero mundial actual, especialmente en países de economías emergentes. Estas cifras confirman la participación cada vez más activa de estos entes en el otorgamiento de soluciones crediticias a pequeña escala, “microcréditos”. No obstante, la realidad es que aún existen muchos países con altos niveles de pobreza y, en los cuales, funcionan estas instituciones, cuestionando así la efectividad de los microcréditos en la lucha contra la pobreza y su alcance hacia los sectores económicamente menos favorecidos.

En todo caso, si bien es innegable el papel que las IMFs desempeñan en la actualidad en la prestación de servicios financieros a los sectores normalmente excluidos justificando así el interés de diversos investigadores y organizaciones en estudiar estas instituciones (Strom et al., 2014; Mersland y Strom, 2009), también es cierto que aún existen algunos colectivos que siguen excluidos y que por sus características propias, requieren una alternativa diferente. De ahí que en los últimos años, diversos organismos multilaterales hayan impulsado programas de cooperación al desarrollo para ayudar a grupos excluidos incluso de las microfinanzas.

Así, en el marco de la cooperación internacional y solidaridad con los pueblos más desfavorecidos, diversas ONGs a nivel mundial han impulsado programas de concesión de microcréditos. Un ejemplo claro es el de la iniciativa emprendida por la Cruz Roja Española en Ruanda entre abril y junio de 2001 en algunos de los distritos más pobres del país y cuyo objetivo era mejorar la situación socioeconómica de dichas poblaciones como resultado de la cruente guerra étnica acontecida en los años 90 (Lacalle et al, 2008). Para ello se planteó mejorar la capacidad productiva, reforzar la organización social e incrementar la producción de las poblaciones beneficiarias estableciéndose como estrategia de intervención microfinanciera el sistema de fondos rotatorios.

Otro ejemplo es el proyecto de microcréditos de Yumbe en Uganda, impulsado por la ONG África Directo en agosto de 2011 en alianza con la contraparte local los “Marian Brothers”, una institución diocesana dedicada a promover la educación infantil en países pobres. El proyecto consistía en la entrega de microcréditos a las mujeres de la zona con unas condiciones más favorables que las ofrecidas por las IMFs. Se optó por la modalidad de grupo solidario para así garantizar los pagos y se dispuso el sistema de préstamos en niveles, donde al pagar un primer préstamo podían optar a otro por una cantidad mayor (Ruiz, 2014).

En Kenya, World Voices Positive (WVP), una ONG local que opera en el oeste del país, desarrolló un proyecto integral en las comunidades de Boja y Mbili, en el distrito de Bondo, en el que se apoya a los niños de 12 a 17 años que participan en el programa de cuidadores de padres infectados con VIH, a través del cual se daba a los niños acompañamiento psicológico así como financiamiento en iniciativas de emprendimiento en pequeña escala tales como cría de pollos, venta de maíz, etc., bajo la modalidad de microcréditos grupales. El estudio analizó la influencia positiva a nivel psicológico en los jóvenes participantes gracias a las iniciativas de emprendimiento realizadas a través de los microcréditos otorgados (Skovdal, 2010).

No obstante, han sido desarrolladas otras experiencias crediticias con menor éxito. Tal es el caso del programa de microcréditos para mujeres y niños exsoldados impulsado por la Congregación Salesianos de Don Bosco (DB) Ngangi en la ciudad de Goma en la República Democrática del Congo (RDC). En el caso de las mujeres refugiadas que venían huyendo de las masacres en Ruanda se logró mayor grado de éxito, no así en el caso de los niños ex soldados a quienes, luego de recibir formación y capacitación, se les daba un kit de herramientas y un aporte inicial en materiales, para poder emprender su oficio. Sin embargo, muchos vendían lo recibido y solo aquellos que se instalaban en áreas rurales impulsaron sus iniciativas desarrollando su oficio (Don Bosco Ngangi, 2000).

Los casos anteriores demuestran el impacto de los programas de apoyo crediticio otorgados a grupos vulnerables en la mejora de las condiciones de vida de sus beneficiarios. Sin embargo, aún queda mucho por hacer y existen grupos que, por lo complejo de sus situaciones, continúan excluidos de estas alternativas crediticias. De ahí que se deba continuar a estudiar diversas estrategias para incluir a estos grupos vulnerables excluidos, considerando que los mismos necesitan capacitación y acompañamiento, si se quiere realmente ayudarlos a salir de la pobreza y lograr su empoderamiento.

Esta investigación presenta el caso de un programa piloto de microcréditos impulsado por la Obra Don Bosco Mbuji Mayi y la Oficina de Cooperación al Desarrollo de la Universidad de Sevilla a jóvenes de la calle y/o vulnerables del barrio de Makala, a través de la capacitación en diversos oficios y el posterior acompañamiento en las ideas productivas a emprender.

La definición de microcréditos aportada en la primera Conferencia Internacional sobre Microcréditos celebrada en Washington D.C. el 2 de febrero de 1997, señalaba que “los microcréditos son programas de concesión de pequeños créditos a los más necesitados de entre los pobres para que éstos puedan poner en marcha pequeños negocios que generen ingresos con los que mejorar su nivel de vida y el de sus familias”, de esta forma el termino se atribuye al pequeño crédito otorgado a personas de bajos recursos.

En este contexto, Abbad (2010) califica los microcréditos como “herramientas sociales” que involucran, no solo conocimientos financieros, sino además conocimientos de cooperación, desarrollo, integración, inclusión, entre otros. Se trata por tanto, de un concepto que va más allá de un resultado financiero y que incluye el factor social como objetivo propio de su dinámica. Para Abbad, una posible clasificación de los microcréditos según el objetivo social que persiguen podría ser la siguiente: (a) Microcréditos contra la pobreza extrema, dirigido a personas que viven con menos de un dólar diario; (b) Microcréditos para el desarrollo, enfocado en personas pobres pero con sus necesidades básicas cubiertas; (c) Microcréditos para la inclusión, aquellos excluidos por diversas razones no siendo necesariamente pobres; (d) Microcréditos para emprender, a través de los cuales iniciar una idea de pequeño comercio; y (e) Microcréditos para el empleo, para personas que desean emprender proyectos de un negocio formal con miras de crecimiento y generación de empleo.

Aun cuando existen algunos detractores que dudan de la repercusión que han tenido las microfinanzas para el desarrollo socio económico (Armendáriz y Morduch, 2005), pues alegan que los métodos utilizados para medir su impacto social no son suficientemente sólidos y, por tanto, los resultados obtenidos no son tales; la realidad actual refleja la presencia de una gran industria en este sector lo cual se evidencia en el volumen de microcréditos concedidos, el número de prestatarios activos, la creación de nuevas instituciones dedicadas a las microfinanzas, la apertura de oficinas en nuevas zonas, la incorporación de nuevos productos y servicios, entre otros. Así, numerosos países a nivel mundial, especialmente de las regiones más empobrecidas, tales como Sur Asia, África y América Latina, comenzaron a promover la instalación de IMFs, bien como iniciativas locales o con apoyo internacional a través de diversas ONGs. Así, tres décadas después de sus inicios, las microfinanzas se han posicionado dentro del mercado financiero actual, trayendo beneficios no solo a los prestatarios, sino también a algunos grupos bancarios que, observando el crecimiento del sector de los microcréditos, han optado por incursionar en esta área en paralelo a sus actividades comerciales tradicionales.

En la República Democrática del Congo, uno de los países más pobres del mundo y víctima de diversos conflictos armados durante décadas, la aparición de las IMFs, que puedan apoyar las pequeñas iniciativas económicas y facilitar el acceso de servicios financieros a las poblaciones más marginalizadas del país, ha generado un gran interés de la población que ve en estas instituciones una esperanza en la lucha contra la erradicación de la pobreza y la consecución del anhelado crecimiento económico. Si bien estas instituciones operan desde hace más de 40 años, muchas de ellas se encuentran concentradas en las principales ciudades como Kinshasa, Lubumbashi, Goma, dejando a un lado otras zonas del país que demandan el acceso a servicios financieros a pequeña escala.

Tal es el caso de la ciudad de Mbuji Mayi, capital de la provincia del Kasaï Oriental. Con más de 3 millones de habitantes, un sector informal que ocupa la mayor parte de la población activa y donde más del 78% de la población vive en pobreza extrema con menos de 1$ al día, esta ciudad es reconocida en todo el país, y a nivel mundial, como uno de los principales centros de explotación de diamante. Si bien durante los primeros años de explotación, la bonanza experimentada generó toda una actividad comercial e industrial en su entorno, que contribuyó en el desarrollo de la economía local, la realidad es que con los años el nivel de explotación minera ha disminuido drásticamente y en virtud de las malas gestiones administrativas de los gobiernos de turno, no se dejó ninguna inversión en infraestructura en la región, salvo el aeropuerto que hoy en día se mantiene con dificultad. Solo el 5% de la ciudad cuenta con electricidad y agua y las vías de comunicación son casi inexistentes. A la par del declive económico, el mayor impacto y retroceso ha sido a nivel cultural, cambiando el modus de vida de la población al pasar de generaciones enteras dedicadas a la actividad agrícola a abandonar por completo el campo y formar generaciones de buscadores de diamante. Así la población vivió un efímero momento de abundancia que no supo gestionar y que dejó nefastas consecuencias que aun hoy en día resultan difíciles de superar y han dado origen al actual modelo económico y social de la región.

A pesar del atraso y estancamiento económico, la ciudad cuenta con la presencia de cinco bancos comerciales; dos cooperativas de ahorro y préstamo situadas a gran distancia de Mbuji Mayi y una IMF, que inicialmente incluía dentro de su gestión el otorgamiento de microcréditos al sector comercial y agrícola de Mbuji Mayi, pero en virtud de los altos índices de morosidad fueron suspendidos, quedando solo con la actividad crediticia en diversos pueblos de la región para la promoción de la agricultura.

En este contexto, a finales del año 2016 hacen aparición en la ciudad dos IMFs de capital internacional y con experiencias exitosas en diversos países africanos, como es el caso de FINCA y Advans, que han comenzado a ofrecer sus servicios financieros a la población de Mbuji Mayi, tales como cuentas de ahorro, servicios de transferencias y envíos de dinero a nivel nacional e internacional y por supuesto los microcréditos. Si bien cada institución posee sus estrategias de acción, en términos generales los productos ofrecidos y condiciones establecidas a nivel crediticio resultan similares.

Ambas instituciones cuentan con los denominados créditos en grupo, destinados a pequeños comerciantes informales ubicados en los diversos mercados de la ciudad y cuyos montos van de 100 a 400 dólares por cada miembro del grupo, diferenciándose cada ente en cuanto al número de integrantes, pues en el caso de Advans establece la conformación de un grupo mínimo de 3 y máximo de 6 personas y en el caso de FINCA deben estar constituidos por mínimo 15 y máximo 30 personas. En relación con las condiciones, exigen que la actividad económica desarrollada tenga al menos 6 meses de operatividad, la aportación de un garante o fiador, el depósito de al menos el 20% del préstamo solicitado que será bloqueado por el tiempo que dure el crédito, el cual normalmente es de 6 meses. Las tasas de interés van del 4 al 5% anual. En el caso de FINCA, durante el proceso de análisis del expediente de crédito, se realizan dos semanas de formación en el que reciben cuatro módulos asociados con la gestión financiera de su actividad y como deben reembolsar el dinero otorgado.

Si bien, de acuerdo a las particularidades de la región, la opción crediticia de los préstamos en grupo constituyen un apoyo importante para el impulso de las actividades económicas de los pequeños comerciantes, es claro que aún sigue existiendo diversos grupos para los cuales seguirá resultando inaccesible algún tipo de financiamiento. Tal es el caso de los jóvenes que se forman en diferentes oficios como la carpintería, albañilería, mecánica y corte y costura y que requieren de un medio de financiación para comenzar su proyecto. Por otro lado, aquellas mujeres que carecen de un lugar fijo para comercializar su producto, es decir, que circulan por las diferentes calles de la ciudad vendiendo alimentos, ropa, objetos de quincallería, entre otros, estarían excluidas de estas opciones crediticias. Se evidencia así que aún quedan colectivos vulnerables fuera del alcance del sistema micro financiero actual, siendo necesario idear otros programas adaptados a las características de estos grupos.

El termino empoderamiento se comenzó a definir en el siglo pasado a partir del término poder. Así, para algunos, el empoderamiento trata del proceso de dar o ejercer el poder e implica la transferencia de poder de forma dinámica durante un período de tiempo. Algunos autores señalan a Freire (1970) con su libro “Pedagogía de los oprimidos”, como uno de los primeros en discutir el término "empoderamiento" de manera formal por primera vez en la década de 1970, y señala que se trata de un proceso en el que se lucha por descentralizar el poder en las personas desfavorecidas, oprimidas e impotentes que no han podido participar en la toma de decisiones de sus propias vidas, sus comunidades y su entorno, para que actúen sobre temas que consideran importantes.

Asumiendo que el origen del término empoderamiento toma como punto de partida el poder, Rowland (1997) señala que para comprender el proceso de empoderamiento, es necesario ser conscientes de que el poder puede tomar muchas formas diferentes: a) Poder sobre: control del poder; b) Poder para: poder generativo que crea nuevas posibilidades y acciones sin dominación, c) Poder con: suma de los esfuerzos individuales para aportar más y d) Poder desde el interior: la fuerza espiritual y la singularidad que reside en cada uno de nosotros.

En este contexto, World Bank (2009), define el término empoderamiento como “el proceso de aumentar la capacidad de los individuos o grupos para tomar decisiones y transformar esas elecciones en acciones y resultados deseados”. Siendo un proceso, no es algo que pueda darse a las personas, se logra con la práctica repetida de la participación individual y colectiva en diversos grupos quienes, al ejercitar este poder con mayor frecuencia, comienzan a participar de manera consciente en su propia capacidad para actuar y lograr un cambio en su entorno.

McWhirter (1998), establece este término como “el proceso mediante el cual las personas, organizaciones o grupos que no tienen poder o están marginados (a) toman conciencia de las dinámicas de poder que operan en el contexto de su vida, (b) desarrollan las habilidades y la capacidad para obtener cierta control sobre sus vidas, (c) que ejercen, (d) sin infringir los derechos de los demás y (e) que coincide con apoyar activamente el empoderamiento de los demás en su comunidad ". Así, el empoderamiento se observa como un proceso que fomenta el poder en las personas para su uso en sus propias vidas, sus comunidades y en la sociedad.

Por otro lado, esos cambios a los que se refieren todas las definiciones y a partir de los cuales los individuos ejercen control de sus vidas, abarcan diversos ámbitos del ser humano. En efecto, Chattopadhyay (2005) sostiene que “el empoderamiento es multidimensional y se refiere a la expansión de la libertad de elección y acción en todas las esferas (social, económica y política) para dar forma a la vida de uno. También implica control sobre los recursos y las decisiones”. En lineamiento con este autor, la ASOCAM (2005), resalta que el empoderamiento comprende tres dimensiones: política, social y económica en clara interdependencia. Así, no existe empoderamiento político sin empoderamiento social y no existe empoderamiento económico sin los dos anteriores.

Por su parte, Chandra (2013), prefiere hablar de tipos de empoderamiento en lugar de dimensiones, y menciona cinco tipos de empoderamiento:

Empoderamiento social: Fortalecimiento de las relaciones sociales y su posición en las estructuras sociales, haciendo frente a las discriminaciones existentes en la sociedad basadas en la discapacidad, la raza, el origen étnico, la religión o el género.

Empoderamiento educativo: Pobreza y analfabetismo se encuentran en estrecha relación, las personas pobres generalmente tienen poca o ninguna educación. Una persona que no tiene educación carece de autoestima y suele pensar que son agentes externos los que controlan su vida: la fortuna, la suerte, el destino, elementos sobrenaturales entre otros. Al contrario, el conocimiento te hace protagonista y responsable de tu vida, dotando a la persona de las herramientas necesarias para alcanzar su máximo potencial.

Empoderamiento económico: Sin la autosuficiencia económica, otros derechos y alcances no tienen significado para la gente. Tener la posibilidad de cubrir las necesidades básicas como alimentos, medicamentos, vivienda, entre otros, permite a una persona el control de sus decisiones y por tanto eleva a un nivel superior sus expectativas de desarrollo. De allí que algunos autores consideren que el empoderamiento económico es la base para alcanzar otros empoderamientos como el político y el social.

Empoderamiento político: La expresión crítica respecto a un tema de dominio público a través de espacios de opinión, la participación en marchas, huelgas, protestas, son manifestaciones de la participación ciudadana en el control de las decisiones que le afectan como sociedad. A través de la participación política, las personas encuentran oportunidades para cambiar e influir en las decisiones públicas y ponerlas a su favor.

Empoderamiento psicológico: Una persona que tiene confianza en sí misma, que tiene la fuerza mental para vivir y adaptarse a las cambiantes circunstancias del mundo actual, es una persona que cuenta con la firmeza y fortaleza para enfrentar la vida bajo otra perspectiva o nivel.

Ya que el empoderamiento de grupos vulnerables es uno de los temas centrales en la actualidad, las microfinanzas han reaparecido en escena dada su experiencia en numerosos países en el apoyo a las pequeñas iniciativas de producción y su influencia en la reducción de la pobreza. Tal es el caso de la India, convertido en uno de los referentes en microfinanzas a nivel mundial gracias a la exitosa experiencia de la Grameen Bank. El gobierno indio ha emprendido diversas iniciativas en este tema como parte de sus políticas de gobierno y lucha contra la pobreza. Una de las estrategias promovidas para lograr la participación de la población en el sistema micro financiero a la vez de garantizar el éxito en su implementación, ha sido la creación de los denominados Grupos de Autoayuda (SHG), que consisten en asociaciones voluntarias de personas, principalmente mujeres, que residen en la misma localidad, con características socioeconómicas similares y formadas para alcanzar algunos objetivos comunes. A nivel académico, diversos estudios se han realizado en el país para analizar el impacto que los microcréditos tienen en los beneficiarios y su empoderamiento.

Así Munish (2016), en su investigación intenta evaluar el impacto del microcrédito a través de los Grupos de Autoayuda en el empoderamiento económico en las áreas rurales del estado de Punjab. A partir de los datos recopilados de 106 líderes y 318 miembros de los Grupos de Autoayuda del área en estudio, así como la recopilación de varias fuentes publicadas del gobierno central y estatal de la India, el estudio concluye que el microcrédito ha fortalecido el empoderamiento de las mujeres, sugieriendo la movilización de mujeres hacia estos Grupos de Autoayuda a través de un fuerte proceso de motivación.

Sultana et al., (2017), realizaron un estudio similar en Chennai City. El concepto de micro financiamiento se analiza utilizando el tamaño del préstamo recibido, la recuperación del préstamo y el período del préstamo, en tanto que el empoderamiento económico, social y de conocimiento se utiliza para analizar el empoderamiento. Los resultados se tabularon utilizando el modelo de regresión logística. Finalmente, se concluye que la microfinanza trae empoderamiento de conocimiento y empoderamiento social más que empoderamiento económico. El impacto de la micro financiación se evidencia al dar confianza, valor, desarrollo de habilidades y empoderamiento.

Por su parte, Kaur y Kaur (2018), señalan la estrecha relación entre las microfinanzas y el empoderamiento. Las microfinanzas generan un incremento en los ingresos de los grupos estudiados, permitiendo su empoderamiento, el cual comprende cinco niveles: empoderamiento económico, psicológico, social, legal y político, y que conduce finalmente a una mejora de su situación inicial.

Si bien estos estudios hacen referencia a experiencias de empoderamiento femenino, las premisas teóricas referidas en estos trabajos son posible de extrapolar al caso de otros grupos vulnerables, teniendo por supuesto en consideración las particularidades propias de cada grupo.

Este trabajo de investigación, de naturaleza exploratoria, se concreta siguiendo la metodología del estudio del caso. Ésto supone el análisis en profundidad de un fenómeno contemporáneo dentro de su contexto real, siendo particularmente útil para responder a preguntas de investigación del tipo “cómo” en aquellos ámbitos donde la evidencia existente es escasa o confusa (Yin, 2003). El poder de esta metodología reside en su capacidad para la generalización analítica, contrastación y construcción de teoría, y no para la generalización estadística (Eisenhardt, 1989).

En tal sentido, nuestro estudio empieza analizando las fichas de acogida de cada uno de los jóvenes para conocer su situación personal y familiar al inicio del programa y así establecer un punto de comparación al finalizar. Asimismo, se realizaron entrevistas semi estructuradas y observaciones para comprender el proceso de empoderamiento. Se realizaron 40 entrevistas en profundidad con los jóvenes albergados en la casa hogar y 12 con los jóvenes provenientes de familias pobres del barrio. Se utilizó una guía de entrevista semiestructurada en la que se preguntó a los jóvenes sus expectativas, sentimientos, relaciones con miembros de sus familias y con el resto del grupo, planes, entre otros aspectos que permitiera conocer los cambios a nivel social, cultural, psicológico, económico y educativo que podrían experimentar durante el programa y así determinar el grado de empoderamiento adquirido.. Los datos también se recopilaron a través de la observación de uno de los autores que permitió conocer el cambio de cada uno de los participantes, tanto a nivel individual como grupal, durante todo el programa y que facilitaron la elaboración de la guía de entrevista.

El estudio se realizó en la comunidad del Barrio de Makala, localidad semi urbana de la ciudad de Mbuji Mayi provincia del Kasai Oriental de la RDC, una de las cuatro provincias más pobres del país y que más ha incrementado su nivel de pobreza desde el 2005 al 2012, pasando del 62,31% a 78%. Asimismo, un estudio realizado en 2011 por la UNICEF estima que de los más de 30.000 niños menores de 18 años que viven en las calles de las principales ciudades como Kinshasa y Lubumbashi, casi un 60% provienen de la región del Kasaï Oriental. La miseria que vive la zona, así como la influencia de creencias mitológicas y esotéricas promovidas por diversas sectas, han promovido en los últimos años un extraño fenómeno de acusación de niños “brujos” como justificación a las calamidades familiares, siendo expulsados del hogar e incluso amenazados de muerte.

Por su parte, la Obra Don Bosco Mbuji Mayi pertenece a la Asociación Religiosa de Salesianos presentes en más de 180 países en el mundo y cuya sede principal está en Roma. En la RDC, tiene una existencia de más de 100 años y se encuentra en diversas ciudades como Lubumbashi, Kinshasa, Goma, Kananga, Mbuji Mayi, entre otras. En Mbuji Mayi tiene más de 20 años y durante este tiempo se ha dedicado a formar y capacitar a los niños y jóvenes provenientes de las familias más pobres a través de sus diferentes estructuras educativas, además de dar asistencia espiritual a los habitantes del barrio que acuden a la parroquia.

A partir de finales del año 2013, esta obra dio inicio a la “Casa Escuela Don Bosco Mbuji Mayi”, la cual da acogida a niños de la calle y/o en situación difícil, acusados en su mayoría de ser brujos, en otros casos, abandonados por sus padres quienes, en busca de una vida mejor, se han desplazado a las minas de diamante de la zona o a otras ciudades y han terminado desapareciendo sin saberse más de ellos. En la actualidad se da acogida a más de 120 niños y 40 niñas en edades desde los 0 hasta los 18 años, quienes reciben alimentación, vestido, atención médica, escolarización y formación integral, para preparar su futuro e inserción a la sociedad. Esta infraestructura es transitoria y, de acuerdo con su edad, cada uno de ellos debe convertirse en protagonista y responsable de su propia vida.

En este contexto, se presenta en la convocatoria de Actividades y Proyectos de Cooperación al Desarrollo 2015/2016 de la Universidad de Sevilla, el “Programa de Microcréditos para Jóvenes Vulnerables de la Obra Don Bosco Mbuji Mayi”, el cual tenía como objetivo capacitar en diversos oficios a los beneficiarios para luego acompañarlos en la creación de una propuesta de emprendimiento que podrían iniciar a través del otorgamiento de un microcrédito. El proyecto tendría una duración de aproximadamente un año, de noviembre de 2016 a septiembre de 2017.

Así, el proyecto contemplaba una etapa de sensibilización a los participantes de dos semanas, donde se les explicaba el proyecto además de motivarlos a llegar hasta el final. En virtud de ser un colectivo vulnerable, expuestos a diversas situaciones adversas y de pobreza extrema, muchos poseían un nivel de autoestima bajo y se sentían incapaces de preparar su futuro y hacerse cargo de ellos mismos, de allí la necesidad de iniciar el proyecto con una sensibilización. Asimismo, se sensibilizó y formó a un grupo de educadores de la Obra Don Bosco Mbuji Mayi para que participaran en el proyecto, quienes serían los responsables de impartir los cursos de capacitación a los jóvenes, así como de acompañarlos en el desarrollo de la idea de emprendimiento. Se organizaron 5 cursos de formación con una duración de 6 meses en las áreas de albañilería, carpintería, soldadura, mecánica de moto y corte y costura, además de integrar algunos conocimientos en el área de emprendimiento y uso de las tecnologías de información y comunicación adecuadas al oficio aprendido. Después de los 6 meses de formación, se estableció la realización de una práctica profesional de un mes en algún taller de la ciudad. Una vez finalizada las prácticas profesionales, se procedería a presentar las propuestas de emprendimiento ante un equipo responsable de seleccionar los beneficiarios de los microcréditos y establecer el plan de acompañamiento en cada caso.

En primer lugar, se analizaron las fichas de acogida de cada uno de los jóvenes internos en el centro Don Bosco Mbuji Mayi así como las fichas de inscripción de los jóvenes externos provenientes del barrio de Makala. A partir de esta información se realizaron durante todo el proyecto, encuentros individuales y grupales con los jóvenes para conocerlos más de cerca, comprender su motivación y expectativas, así como para identificar los aspectos claves que debían ser observados para identificar el grado de empoderamiento adquirido.

El programa comenzó inicialmente con 59 jóvenes, 41 correspondían a jóvenes albergados en la casa hogar mientras que 18 eran jóvenes externos, habitantes del barrio y provenientes de familias muy pobres, quienes por sus mismas condiciones no estaban estudiando y a través de algún vecino se informaron que se comenzarían a impartir en Don Bosco cursos gratuitos de corta duración. No obstante, unas semanas después de iniciado el proyecto, 7 chicas abandonaron el programa (1 joven interna y 6 jóvenes externas), quedando finalmente 52 participantes, en edades comprendidas entre los 15 y 21 años.

Tabla 1

Jóvenes participantes en la formación identificados por sexo y condición

Formación |

Jóvenes Internos |

Jóvenes Externos |

Total |

|||

H |

M |

H |

M |

H |

M |

|

Carpintería |

12 |

- |

- |

- |

12 |

- |

Mecánica de Moto |

8 |

- |

1 |

1 |

8 |

2 |

Soldadura |

6 |

- |

2 |

- |

8 |

- |

Albañilería |

3 |

- |

3 |

2 |

6 |

2 |

Corte y Costura |

8 |

3 |

- |

3 |

8 |

6 |

Total |

37 |

3 |

6 |

6 |

42 |

10 |

Total general |

40 |

12 |

52 |

|||

De los 40 jóvenes internos, 22 habían abandonado voluntariamente sus hogares por diversas causas: miseria extrema, falta de oportunidades de estudio, incomprensión familiar entre otros, mientras que 18 habían sido rechazados por sus familias, algunos bajo la acusación de brujos y otros simplemente expulsados de casa por la nueva pareja de uno de los padres. Asimismo, del total de jóvenes internos, 9 provenían de aldeas: 6 que habían abandonado su hogar y 3 que habían sido rechazados por sus familias. En cuanto a los 12 jóvenes externos habitantes del barrio de Makala, la mayoría de ellos vivían con abuelos, tíos, primos o con uno solo de sus padres, pues el otro había fallecido o bien abandonado el hogar hace años.

Así, durante seis meses, de diciembre a mayo, se impartió la formación teórica-práctica en cada una de las cinco especialidades, siendo el último mes destinado a recibir tres veces por semana formación en emprendimiento y en informática, en tanto que los otros tres días de la semana, realizaban algunos trabajos de fabricación de productos para ser usados en la misma obra Don Bosco. En el caso de la albañilería, los jóvenes debieron ayudar en la fabricación de bloques para la construcción de la nueva enfermería financiada por la organización Manos Unidas. En el taller de carpintería se fabricaron algunas puertas y ventanas para esta construcción, mientras que el taller de soldadura se encargó de fabricar los marcos para las mismas. Por su parte el taller de corte y costura confeccionó las cortinas para las casas de acogida, así como reparar la ropa de todas las niñas y niños de la casa hogar. En cuanto a los participantes de la formación de mecánica , debido a que no podían fabricar algún producto, se les impartió clases de conducción, de tal forma que en el futuro pudieran tramitar su certificado de conducción y tener la posibilidad de conseguir empleo como chofer de taxi moto.

Durante el mes de junio los jóvenes realizaron sus prácticas profesionales en diversos talleres de la ciudad, aunque fue necesario sensibilizar previamente a los encargados de los talleres con la finalidad de lograr su apoyo en el programa, considerando que la mayor parte de los jóvenes habían estado en la calle y estaban siendo albergados en la casa hogar Don Bosco.

Afortunadamente, la respuesta fue positiva por parte de muchos talleres, quienes felicitaron la iniciativa de la obra Don Bosco e incluso acogieron a los chicos como si fueran un verdadero padre, aconsejándolos en cada momento y enseñándoles cuanto pudieran para mejorar su formación. Asimismo, uno de los aspectos que contribuyeron al éxito de estas prácticas profesionales, fue el seguimiento realizado durante cada una de las cuatro semanas, donde los jóvenes fueron visitados una o dos veces por semana por los educadores que habían impartido la formación, quienes se encargaban de aclarar dudas y guiar a los jóvenes en el desempeño de sus actividades en el taller.

Finalizado el período de prácticas profesionales, 22 jóvenes presentaron sus propuestas de emprendimiento ante la comisión evaluadora, de los cuales 16 fueron aceptados y 6 fueron rechazados. Por su parte, 23 jóvenes decidieron no presentar ninguna propuesta mientras que 7 jóvenes decidieron solicitar el apoyo a la obra Don Bosco para continuar sus estudios en virtud de su edad.

Tabla 2

Participación de los jóvenes en la

presentación de emprendimientos

Formación |

Jóvenes Internos |

Jóvenes Externos |

Total |

|||

H |

M |

H |

M |

H |

M |

|

Jóvenes con iniciativas aprobadas |

11 |

- |

- |

5 |

11 |

5 |

Jóvenes con iniciativas rechazadas |

4 |

- |

2 |

- |

4 |

2 |

Jóvenes que no presentaron iniciativas |

17 |

1 |

4 |

1 |

21 |

2 |

Jóvenes que continúan estudios en DB |

5 |

2 |

- |

- |

5 |

2 |

Total |

37 |

3 |

6 |

6 |

41 |

11 |

Total general |

40 |

12 |

52 |

|||

En cuanto a las iniciativas aprobadas, las mismas fueron presentadas de manera grupal por 13 jóvenes y de manera individual por 3. Los jóvenes que presentaron emprendimientos en el área de carpintería y corte y costura recibieron microcréditos por un monto de 50 dólares cada uno; en tanto que los jóvenes de las otras especialidades recibieron microcréditos por 40 dólares cada uno, totalizando así la suma de 770 dólares en microcréditos. Los microcréditos fueron otorgados a aquellos jóvenes que tuvieron una representación adulta que no solo sirviera de garante del reembolso de los fondos concedidos sino que también se comprometieran a acompañarlos y guiarlos en sus emprendimientos. En virtud de su situación familiar, los jóvenes internos beneficiarios de microcréditos contaron con la representación de algunos educadores de la obra Don Bosco así como de algunos jefes de talleres, que decidieron de manera voluntaria, responsabilizarse por las iniciativas de estos jóvenes, a excepción del caso de un joven que fue apoyado por su tío. En el caso de los jóvenes externos, si bien contaban con el apoyo de sus padres o algún miembro de familia, fueron igualmente representados por algún educador de la obra Don Bosco que conocía sus familias.

Una vez concluida la fase de presentación de las iniciativas de emprendimiento, se realizó la entrevista semi estructurada a los 52 jóvenes participantes del proyecto. Las respuestas obtenidas fueron analizadas y clasificadas a fin de identificar los cambios experimentados por los jóvenes y a partir de allí establecer el grado de empoderamiento obtenido siguiendo la clasificación propuesta por Chandra (2013), que señala cinco tipos de empoderamiento: social, educacional, económico político y psicológico. Si bien la clasificación establecida por esta autora hace referencia al empoderamiento de la mujer, los postulados expuestos en su investigación pueden ser extrapolados a otros grupos vulnerables como el caso de los jóvenes participantes en el presente estudio.

El programa de microcréditos propuesto les permitió a los jóvenes establecer relaciones de apoyo y amistad entre ellos, incluso la participación de jóvenes del barrio de escasos recursos al programa les permitió darse cuenta de otras realidades y añorar el calor de familia. Es así como después de estos meses de formación, de sensibilización, de establecer relaciones con los otros jóvenes, compartir sus miedos, inquietudes y sueños, muchos de los jóvenes internos solicitaron a la Asistente Social de Don Bosco les ayudara a realizar la mediación con sus familias.

Tabla 3

Acercamiento familiar de los jóvenes internos

Categoría de Participantes |

Regresaron a sus hogares |

Regresaron a sus aldeas |

Total Jóvenes internos |

||

SI |

NO |

SI |

NO |

||

Jóvenes que abandonaron sus hogares |

16 |

0 |

5 |

1 |

22 |

Jóvenes rechazados por sus familias |

8 |

7 |

3 |

0 |

18 |

Total |

24 |

7 |

8 |

1 |

40 |

Todos los chicos que abandonaron voluntariamente su hogar decidieron regresar con sus familias y quedarse con ellas de manera estable. En el caso de los chicos que habían sido rechazados, de un total de 18, solo 8 lograron reconciliarse con sus familias en tanto que 7 no lo hicieron y 3 regresaron a sus aldeas de origen para buscar una reconciliación familiar. Los resultados demuestran que la mayor parte de los jóvenes aprendieron a perdonar y superar sus diferencias con sus familiares, haciéndolo desde una perspectiva de humildad, cariño y visión de grupo, pues muchos al sentirse identificados con sus propias experiencias, establecieron grupos informales por afinidad que fueron los principales promotores de ese acercamiento.

En el caso de aquellos que decidieron regresar a sus aldeas, algunos llamaron a la asistente social para contarle como había sido el contacto con su familia.

Otro de ellos, que había sido rechazado por sus padres por haberlo acusado de “brujo” y por tanto el causante de la pérdida de empleo por parte del padre y de la mala situación familiar. Explica que pese al miedo de pensar que pudiera ser rechazado nuevamente, quiso intentarlo pues veía que otros jóvenes lo habían hecho y habían obtenido buenos resultados.

El fenómeno cultural originado por el boom de la explotación de diamante en el Kasai Oriental relegó a un segundo plano la educación pues no tenía sentido enviar a los hijos a la escuela, ya que al crecer irían a las minas de diamantes como sus padres. La época de bonanza acabó en los años 80 y la región se sumió en una miseria extrema al no existir otros medios de producción ni su población haberse formado en otras áreas económicas.

El aprender un oficio y los conocimientos impartidos en el programa, hicieron que los jóvenes tomaran conciencia de sus capacidades y entender que solamente a través del esfuerzo personal, la educación y el mejoramiento continuo cada uno construye su futuro. Uno de los jóvenes internos explica que gracias a la formación recibida se siente capaz de hacer algo en la vida pero considera debe adquirir mas experiencia antes de presentar una propuesta de emprendimiento.

Al respecto se debe señalar que si bien los jóvenes recibieron formación durante 6 meses en diversos oficios, este lapso en ningún caso es suficiente para estar totalmente capacitado. La formación recibida fue orientada en los aspectos básicos de cada oficio para que los jóvenes pudieran ejercitarse como auxiliares y a futuro continuaran su capacitación en DB a través de diversos módulos especiales.

Una vez finalizado el periodo de prácticas profesionales, de los 52 participantes solo 16 jóvenes presentaron su proyecto de emprendimiento, dando origen a 8 iniciativas de emprendimiento. Una iniciativa de creación de una carpintería por parte de 4 participantes; otro proyecto de creación de un taller de reparación de motos en la cual se asociaron 3 jóvenes; otro de 2 jóvenes para adquirir herramientas y asociarse con el jefe del taller de reparación de motos donde hicieron sus prácticas profesionales, 2 chicas de albañilería para comprar sus herramientas y trabajar independiente; 1 joven de soldadura para trabajar con un contratista; 3 chicas asociadas para instalar un taller de corte y costura; y finalmente una última iniciativa de 1 chico para asociarse con su tío en su carpintería.

En cuanto al resto de participantes que no presentaron iniciativas, 2 habían sido contratados de manera permanente por el taller de soldadura donde realizaron las prácticas profesionales, otros 7 trabajaban de manera esporádica en algunos talleres de la ciudad y 8 se desplazaron a sus pueblos de origen con miras a lograr la reconciliación con su familia y/o comenzar a ejercer su oficio en algún taller de la región que pudiera darles empleo. Por su parte, 7 jóvenes decidieron no presentar emprendimientos por ahora y continuar estudios en DB debido a su edad y 12 jóvenes no se encuentran haciendo ninguna actividad.

En tal sentido, se podría decir que el 48% de los jóvenes cuentan con alguna fuente de ingresos, bien sea a partir de las iniciativas de emprendimiento presentadas o bien a partir de un empleo en algún taller de la ciudad. Este porcentaje podría incrementarse si se toma en consideración que del 15% de jóvenes que regresaron a sus aldeas, algunos podrían haber conseguido empleo también. No obstante, no ha sido posible obtener esta información en virtud de que no todos los jóvenes se han comunicado con la obra. A la fecha, la asistente social sólo tiene conocimiento de 3 jóvenes que señalaron estar trabajando en algún taller de su aldea. El 37% restante de jóvenes que no desarrollan actividad productiva alguna, comprenden por un lado, a aquellos jóvenes que se encuentran cursando estudios en DB, específicamente 2 en el Centro Profesional en la especialidad de Corte y Costura y los otros 5 en la escuela secundaria, quienes aun cuando se encuentran viviendo con sus familias, son apoyados económicamente por la obra DB; y por otro lado, un total de 12 jóvenes que no realizan actividades asociadas al oficio aprendido que le permita obtener algún ingreso y, por tanto, dependen económicamente de sus familias, de algún amigo o en algunos casos realizan esporádicamente algún trabajo en los mercados de la ciudad que le permita ganar algo para alimentarse.

Figura 1

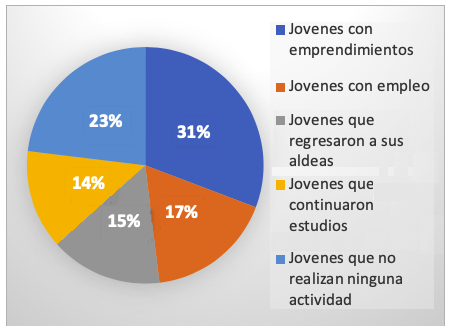

Situación laboral de los jóvenes finalizado el programa

Si bien el empoderamiento político está normalmente asociado a la forma como los individuos se expresan y hacen vida en las diversas estructuras de participación ciudadana y política, como por ejemplo la forma como reaccionan ante ciertas decisiones gubernamentales que consideran van en contra de su bienestar, una huelga, una marcha, entre otros, el término también comprende otras expresiones. El desarrollo de una conciencia crítica que le permita a partir de varias alternativas, tomar las decisiones más idóneas para su vida, con la absoluta convicción de hacer lo correcto e incluso motivar a otros a seguir sus pasos, son también formas de como la persona ha obtenido un cierto nivel de empoderamiento político.

De los 40 jóvenes internos, 19 habían sobrevivido en la calle desde temprana edad, de los cuales 6 habían abandonado voluntariamente su hogar en tanto que los otros 13 habían sido expulsados de sus hogares. Lograr que estos jóvenes tomaran la decisión de no regresar de nuevo a las calles, indistintamente de que hayan logrado o no reconciliarse con sus familias, representa una clara conciencia crítica de que se ha entendido lo que es mas conveniente para su bienestar y futuro. Al respecto, es importante resaltar que durante el mes de mayo se realizó en la sede de la alcaldía de Mbuji Mayi la “I Exposición de Creación del Empleo”. Esta actividad no estaba dentro del programa y fue llevada a cabo a proposición de los jóvenes participantes. Allí, los jóvenes mostraron a la colectividad los productos fabricados en las diversas formaciones, además de motivar a otros jóvenes de la calle a incorporarse en dicho programa, contándoles su experiencia personal y haciéndolos entender que ese estilo de vida de la calle no es el más correcto y que siempre hay mejores alternativas.

Las situaciones de miseria vividas en familia, maltratos físicos y psicológicos, además de las dificultades sufridas en la calle en el caso de aquellos jóvenes que tuvieron como única alternativa estar allí, cultivaron en los jóvenes sentimientos de baja estima, desconfianza en los demás, además de dolorosos recuerdos y traumas, en especial para aquellos que fueron echados de sus hogares bajo la acusación de brujos. En el caso de aquellos jóvenes que habían abandonado voluntariamente sus hogares, habían desarrollado sentimientos de pesimismo, vergüenza y rechazo a sus familias.

A partir del trabajo de sensibilización realizado por la asistente social de la obra, además de la formación recibida durante el programa, los jóvenes fueron aprendiendo a interiorizar los conceptos de confianza en sí mismo y valía como ser humano, pues muchos de ellos creían realmente que eran brujos y, por tanto, dueños de una maldición que les hacían incapaces de hacer algo con sus vidas. Así, los jóvenes poco a poco dejaron de sentirse como “niños de la calle” y comenzaron a ver la vida con esperanza, comparando en todo momento el antes y el ahora, sintiéndose orgullosos de lo mucho que habían avanzado y, por tanto, desarrollando una actitud positiva ante la vida.

Del total de participantes, 31 cambiaron su actitud inicial de pesimismo y conformismo por una actitud positiva y solo 9 conservaron una actitud similar a la inicial, destacando así que el programa contribuyo a alcanzar cierto nivel de empoderamiento psicológico por la mayoría de los participantes.

Tabla 4

Cambio de actitud en

los jóvenes internos

|

No habían sido rechazados |

Habían sido rechazados |

Total Jóvenes Internos |

Cambio de actitud positiva |

18 |

8 |

26 |

Cambio de actitud positiva a pesar de no haber reconciliación familiar |

|

5 |

5 |

No cambiaron de actitud |

4 |

5 |

9 |

Total |

22 |

18 |

40 |

En términos generales se puede decir que si bien de los 52 jóvenes participantes en el proyecto sólo 16 fueron beneficiarios de microcréditos, se pudo observar cierto grado de empoderamiento en la mayoría de ellos. Así, del grupo de jóvenes que no presentaron proyectos de emprendimiento, algunos obtuvieron una opción laboral permanente y otros parcial, permitiendo así su autonomía económica.

Por otro lado, uno de los resultados no previstos y de gran importancia, fue el haber logrado la reunificación familiar para muchos de los jóvenes internos. Tambien aquellos que provenían de aldeas cercanas, optaron por regresar y ver la posibilidad de una reconciliación familiar así como de una oportunidad de empleo en alguno de los talleres de la zona. El clima de cohesión grupal que habían desarrollado los jóvenes participantes en el programa facilitó el que todos tomaran la decisión de regresar a sus hogares. Incluso, para aquellos que fueron nuevamente rechazados por sus familias, este hecho no generó mayor conflicto en ellos pues habían aprendido a desarrollar su autoestima y una fuerza interior a partir de la cual hacer frente a las adversidades de la vida, además de contar con el apoyo grupal de los otros jóvenes, siendo una demostración clara del empoderamiento social del grupo.

La capacidad de generar sus propios ingresos, además de darles una autonomía económica, determinó además la manera de relacionarse con sus familias. En el caso de aquellos jóvenes que habían decidido regresar a sus hogares, el poder hacerse cargo de sí mismos a nivel financiero e incluso contribuir con un pequeño aporte en la economía familiar, les hacía ser considerados desde otro nivel, donde su opinión era tomada en cuenta en las decisiones familiares e incluso llegando a promover pequeños cambios de mentalidad en los miembros de su familia, al demostrarles que no son correctas las creencias de que la desgracia económica es causada por fetiches, magia y brujerías y que la educación, el trabajo y la constancia son la clave para la construcción del bienestar económico, social y personal.

Por último, resaltar que esta investigación contribuye al estudio en el área del empoderamiento y la influencia de los microcréditos en dicha área, al exponer una experiencia crediticia otorgada por una asociación de tipo humanitaria a jóvenes vulnerables, aportando algunos hallazgos a la literatura existente sobre la efectividad de la concesión de estos instrumentos financieros en la lucha contra la pobreza y el empoderamiento de grupos desfavorecidos.

Abbad, M (2010). Microcreditos: Prestamos a la dignidad. Editorial Icaria. Barcelona, España.

Armendariz, B., Morduch, J. (2005). Microeconomics of Microfinance. Boston, MIT Press, MA.

ASOCAM (2005). Empoderamiento: conceptos y orientaciones. Serie Reflexiones y Aprendizajes.

Chandra, K. (2013). Concept and Types of Women Empowerment. International Forum of Teaching and Studies, 9 (2).

Chattopadhyay, A. (2005). Women and entrepreneurship. Yojana, a Monthly Journal of Ministry of Information and Broadcasting, 5(1). New Delhi.

Don Bosco Ngangi (2000). Proyecto de microcréditos a mujeres refugiadas y niños exsoldados. Oficina de Proyectos. Goma.

Eisenhardt, K. (1989). Building Theories from Case Study Research. The Academy of Management Review, 14 (4), 532-550.

Kaur, N., & Kaur, H. (2018). Microfinance and women empowerment.Vinimaya, 38(3), 30-49. Recuperado de https://search.proquest.com/docview/2001022711?accountid=14744

Freire, P. (1970). Pedagogía del oprimido. Montevideo, Tierra Nueva.

Lacalle, M.; Rico, S.; Duran, J. (2008). Estudio piloto de evaluación de impacto del programa de microcréditos de la Cruz Roja Española en Ruanda. Revista de Economía Mundial, 19, 83-104.

Malhotra, A.; Schuler, S.; Boender, C. (2002) Measuring Women’s Empowerment as a Variable in International Development. The World Bank. Washington DC.

McWhirter, E. (1998). An Empowerment Model of Counsellor Education. Canadian Journal of Counselling, 32 (1). 12-26.

Mersland, R., Strom, R. (2009). Performance and governance in microfinance institutions. Journal of Banking and Finance, 33(4), 662–669.

Munish, K. (2016), "Impact of Microcredit on Women Empowerment in India: An Empirical Study of Punjab State”. Proceedings of the World Congress on Engineering 2016, Vol. II. London, UK.

Naciones Unidas (11/2016): Objetivos de Desarrollo del Milenio. Informe de 2015. Recuperado de: http://www.un.org/es/millenniumgoals/

Rowland, J. (1997), Questioning Empowerment, Working with woman in Honduras. Oxford : Oxfam.

Ruiz, A. (2014). Las microfinanzas en Uganda. Dos estudios de caso de microcréditos y microleasing. Trabajo Final de Grado. Facultad de Ciencias Economicas y Empresariales. Universidad Pontificia Comillas. Madrid

Skovdal, M. (2010) Community relations and child-led microfinance: a case study of caregiving children in Kenya, AIDS Care, 22 (2), 1652-1661, DOI: 10.1080/09540121.2010.498876

Strom, R; D’Espallier, B.; Mersland, R. (2014). Female leadership, performance, and governance in microfinance. Journal of Banking and Finance, 42 60–75.

Sultana, H; Jamal, M; Najaf, D. (2017). Impact of Microfinance on Women Empowerment Through Poverty Alleviation: An Assessment of Socioeconomic Conditions in Chennai City of Tamil Nadu. Asian Journal For Poverty Studies, 3(2), 175 – 183

World Bank. (2009). World development indicators. Washington DC: World Bank. LABORSTA database

Yin, R. (2003). Case study research: Design and Methods. Applied Social Research Methods Series. Sage Publications. International Educational and Professionel Publisher, 2d Ed. Delhi.

1. Estudiante Doctorado. Departamento de Contabilidad y Finanzas. Universidad de Sevilla. lispaibol@alum.us.es

2. Profesor Titular de Universidad. Departamento de Contabilidad y Finanzas. Universidad de Sevilla. jangel@us.es

3. Profesora Contratada Doctora. Departamento de Contabilidad y Finanzas. Universidad de Sevilla. auroravpl@us.es

[Índice]

revistaespacios.com

Esta obra está bajo una licencia de Creative Commons

Reconocimiento-NoComercial 4.0 Internacional