![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 41 (Nº 08) Año 2020. Pág. 1

GARIZABAL, Luz E. 1; BARRIOS, Ibeth P. 2; BERNAL, Omaira 3 y GARIZABAL, Mildred E. 4

Recibido:21/04/2019 • Aprobado: 28/02/2020 • Publicado 12/03/2020

RESUMEN: Este artículo propone estrategias de planeación tributaria que contribuya a optimizar el patrimonio de los contribuyentes. La Metodología es documental, de enfoque cualitativo, y de tipo descriptivo. Concluyendo que al establecer la planeación tributaria, se debe analizar la normatividad fiscal vigente, para generar un lineamiento estructurado de alternativas legales, de manera que puedan aprovecharse los beneficios tributarios, que permitan evaluar el impacto de los impuestos de manera anticipada para mejorar el flujo de caja y la rentabilidad de los inversionistas. |

ABSTRACT: This article proposes tax planning strategies that contribute to optimize taxpayer assets. The methodology is documentary, qualitative approach, and descriptive type. Concluding that when establishing tax planning, the current tax regulations should be analyzed, to generate a structured guideline of legal alternatives, so that tax benefits can be exploited, which allow evaluating the impact of taxes in advance to improve the flow of cash and the profitability of investors. |

Desde el inicio de la humanidad, las sociedades han estado vinculadas al impuesto, y cada una se iba adaptando al proceso socioeconómico, desde el imperio, la monarquía, las repúblicas, entre otras, fueron creando impuestos donde al principio era el tributo por tierras conquistadas, y esta fue evolucionando a través del tiempo y del desarrollo social y cultural de los pueblos.

Por otro lado, Tanzi y Zee (2001), consideran que el establecimiento de un sistema tributario justo y eficiente no es simple, en los países en desarrollo que procuran integrarse en la economía mundial. En estos países, el sistema tributario ideal sería recaudar los ingresos esenciales sin un excesivo endeudamiento público, y hacerlo sin desalentar la actividad económica y sin desviarse demasiado de los sistemas tributarios de otros países.

En América Latina, Mercosur se funda en 1985 y la CAN solo realiza pasos hacia la integración económica en la década de los noventa. Durante este periodo se fueron desarrollando los paraísos fiscales y aumentó la insolidaridad tributaria planetaria. Lo cual generó un "desajuste" en un triple plano: país frente a país (o, si se prefiere, países o jurisdicciones opacos frente al resto de países); transnacionales frente a empresas locales; y grandes fortunas frente a la clase media y los ciudadanos menos favorecidos.

Esta situación ha creado en el paso del tiempo una mancha inmensa sobre los sistemas tributarios a nivel mundial, que, con los constantes tropiezos, como la crisis financiera del 2008 iniciada en Wall Street, han retrasado los avances en materia tributaria tanto en países desarrollados como en vía de desarrollo.

En el contexto Nacional, el recaudo de los impuestos, es un proceso complejo, ya que no hay una conciencia plena en los ciudadanos para efectuar dichos pagos y siempre están en la búsqueda de prácticas ilegales para evadir el impuesto, pero además existen diferentes factores que inciden en este contexto, tales como; cambios de normas, reformas tributarias, incrementos en el dólar y factores internos; como mayor gasto o mayor ingreso, la falta de control a los procesos internos, son causas que afectan directamente la planeación tributaria de las empresas.

Se destaca en Colombia el impuesto sobre la renta y sus complementarios, su recaudo, representa una fuente importante en los ingresos corrientes de la nación siendo uno de los rubros más representativos en el informe “Comentarios al proyecto de presupuesto general de la nación 2014” publicado por la Contraloría General de la República de Colombia, el cual reporta el comportamiento estimado de los ingresos corrientes de la Nación, en la categoría ingresos tributarios, un importe representado en miles de millones de pesos para el año 2013 de $ 46.010 y para el 2014 $47.283 (Colombia, Contraloría General de la Republica, 2014); esta información incluye las contribuciones efectuadas por las personas jurídicas y naturales.

Por consiguiente, los contribuyentes sujetos a estos tributos se ven en la obligación de conseguir gran cantidad de recursos y herramientas que les permita afrontar dicha situación. Es ahí donde se hace necesario llevar a cabo una planeación tributaria, como herramienta fundamental para el buen funcionamiento del ente económico, que permita a los contribuyentes del impuesto de renta establecer prácticas que tienen un soporte legal en las normas tributarias para reducir el costo fiscal y mejorar su rentabilidad.

De ahí surge el concepto de planeación tributaria, según Parra (2014) concebido como el conjunto de estrategias útil en la gestión fiscal, que las empresas adoptan de manera anticipada, con el fin de llevar a cabo sus actividades económicas buscando el mayor rendimiento de su inversión, al menor costo tributario posible; ya que ésta permite diseñar estrategias de tipo tributario con la finalidad de realizar un pago justo del impuesto, haciendo uso de los beneficios que la legislación fiscal otorga.

Sumado a esto, es indispensable conocer la planeación tributaria de manera que pueda ser adaptada a la planeación estratégica de la empresa, es decir, que incluya estos aspectos del ámbito tributario al realizar una planeación a largo plazo.

En tal sentido, la ausencia de planeación tributaria en las organizaciones genera un mayor impacto en los flujos de caja, debido a que en la mayoría de las veces no cuentan con los recursos necesarios para hacer frente al pago de los tributos de los cuales son sujetos pasivos, por lo que las mismas suelen disminuir su carga impositiva a través de prácticas malintencionadas como la elusión y la evasión exponiéndose así a posibles sanciones por parte de la autoridad fiscal nacional en nuestro caso lo ejerce la Dirección de Impuestos y Aduanas Nacionales.

Por todo lo anteriormente planteado, la presente investigación se plantea como objetivo el Proponer Estrategias de planeación tributaria que permita optimizar el patrimonio de los contribuyentes nacionales, de manera que sirva como instrumento de apoyo.

La presente investigación se clasifica como descriptiva, toda vez que se enfocó en proponer estrategias de planeación tributaria, para optimizar el patrimonio de los contribuyentes nacionales.

Por otra parte, se considera que esta investigación tiene un enfoque cualitativo dado que “aporta un punto de vista “fresco, natural y holístico” de los fenómenos, así como la flexibilidad”, tal como lo afirman Hernández, Fernández y Baptista (2014).

Del mismo modo, en esta investigación la metodología es documental, no experimental, descriptivo, pues se analizó cuáles son las acciones de planeación tributaria ejecutadas por los contribuyentes nacionales respecto a su patrimonio, además para ejecutarla se consideró la regulación fiscal vigente y se hizo un análisis de la renta presuntiva, y poder generar un conocimiento nuevo en virtud del análisis de esta información.

Para lograr el objetivo plateando en esta investigación se dio uso de la revisión bibliográfica como método de recolección de información. Con base a lo planteado anteriormente, el tratamiento de la información se ejecutó bajo la interpretación de datos, y el análisis de contenido, atendiendo a estas consideraciones, el estudio se sustentó en proponer las estrategias de planeación tributaria, para la optimización de las declaraciones tributarias de los contribuyentes nacionales, utilizando la interpretación cualitativa como lo son: la exégesis, la semejanza, los principios tributarios generales del derecho.

En virtud de generar el desarrollo de la planificación tributaria, se tiene como pilar fundamental el conocimiento y cumplimiento de las leyes de acuerdo a la normativa tributaria, esto permitirá el pago oportuno de todas las obligaciones fiscales de la empresa y el mayor aprovechamiento de beneficios tributarios a los que se puedan acceder.

En este sentido, desde el punto de vista tributario, la maximización del beneficio de la empresa se logra si se minimiza la carga impositiva o se difiere el pago de impuestos respecto de un ejercicio o todo el horizonte temporal que comprende a través del proceso de planificación tributaria.

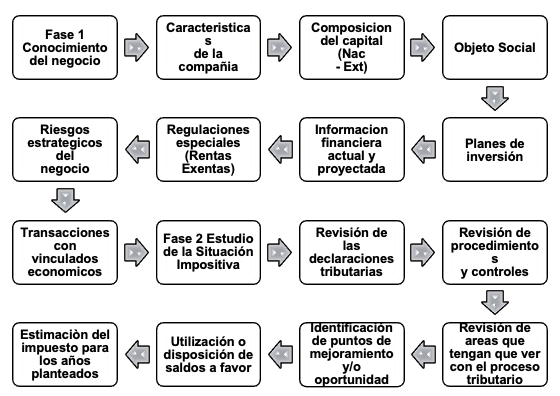

A continuación, en la figura 1, incluye las fases necesarias para la planeación tributaria, estas deben ser evaluadas como parte de las estrategias relevantes para los contribuyentes en Colombia. En este ámbito, Mera, (2012) admite que la planeación como herramienta puede ser utilizada desde la administración, en las compañías, para optimizar los impuestos en que éstas son sujetos pasivos, lo cual quiere decir que la planeación tributaria permite disminuir la carga impositiva de las compañías, mediante la correcta utilización de los beneficios tributarios que ofrece la Ley.

Figura 1

Fases de la

planeación tributaria

Fuente: Elaboración Propia (2018)

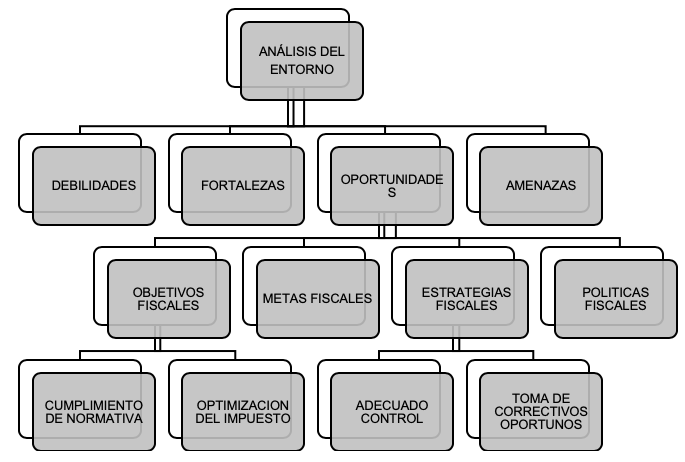

Por otro lado, la figura 2, muestra una herramienta que orienta la planificación tributaria utilizada como una alternativa administrativa que permite optimizar los impuestos en que las organizaciones son sujetos pasivos. En función del análisis del entorno, involucrando todos los objetivos, metas, estrategias y políticas fiscales, se sugiere la optimización tributaria, respecto al patrimonio, en el cual se lograrán aspectos como la evaluación en forma anticipada de los proyectos que se tienen, de forma que se puedan establecer todos los posibles efectos tributarios.

Figura 2

Modelo de estrategias

de planeación tributaria

Fuente: Elaboración Propia (2018)

Así mismo considerar alternativas de ahorro en impuestos que permitan aumentar la rentabilidad de los socios y accionistas, además de mejorar el flujo de caja programando con la debida anticipación el cumplimiento adecuado de las obligaciones tributarias.

Dentro de este marco, cabe afirmar que actualmente una adecuada planeación tributaria es necesaria en cualquier organización por el entorno cambiante en el cual se desenvuelve el contribuyente, el mismo se traduce en permanentes cambios en la legislación tributaria obligando a las compañías a analizar su impacto y buscar estrategias inmediatas para reducirlo.

En este orden de ideas, se requiere que las organizaciones apliquen en forma continua las normas contables y fiscales en forma adecuada, sin este prerrequisito, cualquier herramienta de planeación que se aplique seguramente no producirá los resultados esperados, los cuales están ligados obligatoriamente a la planeación estratégica de la sociedad, es decir, que la herramienta a utilizarse debe corresponder a los planes a largo, mediano y corto plazo del ente económico. Además, determinar y cumplir situaciones o hechos que del año anterior pasarán o tendrán efectos para los años siguientes, tales como el registro de reservas que afectan las utilidades contables del ejercicio anterior y que tienen origen fiscal, previa aprobación de asamblea general.

Por lo anterior, es importante revisar la determinación del patrimonio líquido y optimizar la base de su cálculo, así:

A continuación, presentamos algunas estrategias tendientes a optimizar la determinación del patrimonio líquido al 31 de diciembre de cada año:

Algunas compañías vienen declarando inventarios que se encuentran en mal estado y que contablemente están provisionados en un 100%. Al determinar el valor patrimonial de los inventarios, la provisión no es aceptada fiscalmente como deducción, ni como disminución del valor patrimonial a los mismos; incrementando el patrimonio líquido a declarar en cada año. (Hasta el 2016). A partir de 2017 aplica el art. 64 del Estatuto Tributario.

Por lo anterior y con el fin de declarar los inventarios por su valor real, es conveniente evaluar la posibilidad de castigar los inventarios que se encuentran en mal estado. Para este propósito las compañías deberán soportar los castigos mediante actas suscritas por revisor fiscal o contador público, en los que se certifique que efectivamente los inventarios fueron destruidos. La Dirección de Impuestos y Aduanas Nacionales señala que las pérdidas de inventarios no son deducibles, al no guardar relación de causalidad y no estar definidas en la ley. Sólo se aceptan las ocurridas por fuerza mayor o caso fortuito, la opción para deducir la pérdida de inventarios Art. 64 E.T, modificado Art. 2 Ley 1111 de 2006 (Modificado Art. 43 Ley 1819/16)

Disminución del inventario final en el 5% (Hoy 3%) de las unidades del Inventario Inicial, más las compradas; no está limitada esta opción para las compañías que utilizan juego de inventarios. Podría utilizarse en compañías que aplican inventario permanente. Sólo aplica para inventarios no manufacturados por las compañías y que sean de fácil destrucción o pérdida.

Si la reducción del inventario está dentro del límite antes señalado, podría soportarse la disminución y en esta forma se reduce el riesgo de cuestionamiento de la Dirección de Impuestos y Aduanas Nacionales.

El Articulo 145 del Estatuto Tributario Nacional sustituido por el Art. 87 Ley 1819 de 2016. Los contribuyentes obligados a llevar contabilidad podrán deducir las cantidades razonables que fije el reglamento como deterioro de cartera de dudoso o difícil cobro, siempre que tales deudas se hayan originado en operaciones productoras de renta, correspondan a cartera vencida y se cumplan los demás requisitos legales.

Castigos de Cartera

Algunas compañías o entidades poseen cartera no provisionada en el 100%; en este caso si se dan las justificaciones legales de su no recuperación, podrían ser castigadas. En esta forma se reduce el valor patrimonial de las cuentas por cobrar. Se entiende por deudas manifiestamente pérdidas o sin valor aquellas cuyo cobro no es posible hacer efectivo por insolvencia de los deudores y de los fiadores, por falta de garantías reales o por cualquier otra causa que permita considerarlas como actualmente perdidas, de acuerdo con una sana práctica comercial. Para que proceda la deducción del castigo de la cartera, deben aportarse los requisitos del Artículo 80 del Decreto Reglamentario 187 de 1975 (Hoy Decreto Reglamentario 1625 de 2016).

Requisitos de la Provisión para deudas de dudoso recaudo y deudas perdidas

Finalmente, es de señalar al respecto que el Consejo de Estado, Sección Cuarta, Sentencia del 23 de junio de 2011, Exp. 17383 ha considerado que la “sana crítica comercial” a la que hemos hecho referencia, no es taxativa respecto de las gestiones que se deben realizar para acreditar la existencia de una deuda manifiestamente perdida, por lo cual el cumplimiento de los mencionados requisitos se debe analizar en cada caso particular.

Así mismo, ha señalado el Alto Tribunal, Consejo de Estado, Sección Cuarta, Sentencia del 16 de junio de 2011, Exp. 17430, que la única prueba contundente para justificar la deducción por castigo de cartera NO está constituida por la existencia de fallos judiciales, toda vez que la norma otorga la posibilidad de aducir y probar cualquier causa justificable dentro de una sana crítica comercial.

En este orden de ideas la provisión de cartera tiene dos implicaciones: Permite deducir el valor provisionado de la renta bruta del contribuyente y disminuye el patrimonio en la medida en que disminuye el saldo de la cuenta por cobrar.

Con el propósito de disminuir el valor patrimonial de los activos, es conveniente revisar los sistemas de depreciación que vienen utilizando las compañías. Normalmente utilizan el sistema de línea recta, el cual en algunos casos no se ajusta a su realidad económica, en consideración a que los mismos podrían estarse utilizando en turnos adicionales a los normales. El sistema de línea recta en un momento dado no reflejaría la utilización real de estos activos en la generación del ingreso.

Métodos de Depreciación Fiscales

En Colombia, tradicionalmente la depreciación se contabiliza para obtener una deducción en la declaración de renta; naturalmente se busca que sea máxima en compañías que generan utilidades o mínima en compañías en situación de renta presuntiva. Por eso, se deprecia el 100% del costo (Hasta 2016 Art. 128 ET.) a partir del 2017 debe calcularse valor residual de acuerdo con las técnicas contables y restarse de la base de depreciación. Se puede usar depreciación acelerándola por turnos adicionales y se subestiman las vidas útiles.

Se debe impulsar una práctica contable de depreciación acorde con los principios de contabilidad generalmente aceptados, sin renunciar a la posibilidad de mayores deducciones fiscales, conciliando las diferencias como lo sugiere el artículo 130 del Estatuto Tributario (Derogado Art. 376 Ley 1819 de 2016), esto es apropiando una reserva no distribuible con cargo a utilidades netas, por el 70% de la mayor suma deducida en la declaración de renta, que no se contabilice en pérdidas y ganancias. La reserva se puede liberar en la medida en que se lleven a resultados sumas por depreciación que no se deduzcan fiscalmente.

Por otra parte, los principios de contabilidad generalmente aceptados exigen registrar en la cuenta de depreciación diferida el efecto de las diferencias que se presenten entre la depreciación contable y la fiscal; además, se debe reconocer el impuesto diferido por pagar, el cual se revertirá en los años en los cuales el gasto contable no sea deducible fiscalmente.

Métodos de Depreciación Contables

Para los contribuyentes obligados a llevar contabilidad los métodos de depreciación de los activos depreciables serán los establecidos en la técnica contable como: Método lineal, Método de depreciación decreciente y los métodos basados en el uso, como por ejemplo el método de las unidades de producción. Podría evaluarse la posibilidad de utilizar otros sistemas de reconocido valor técnico como: Depreciación acelerada por turnos.

En caso de que la depreciación por reducción de saldos solamente se aplique fiscalmente, si la misma implica una mayor deducción frente a la registrada contablemente por otro sistema, se deberá constituir una reserva del 70% de las utilidades de cada ejercicio, sobre el mayor valor solicitado de acuerdo con el Artículo 130 del Estatuto Tributario. En compañías que presentan pérdida comercial no sería posible cumplir este requisito y por tanto no sería aplicable este sistema, a menos que se dé la situación señalada en el párrafo anterior. (Hasta el 2016). El art. 130 del ET, fue derogado por el Art 376 de la Ley 1819 de 2016. Las tasas máximas de depreciación, las cuales oscilarán entre el 2.22% y el 33%.

El método de depreciación por Reducción de Saldos es muy ventajoso fiscalmente. En el artículo 134 Estatuto Tributario expresa que este método es permitido, pero no se indica la forma de calcularlo, toda vez que el inciso segundo fue derogado por el artículo final de la Ley 223/95. En consecuencia, el decreto reglamentario 2075/92, en su artículo 29, que permite a los contribuyentes usar tasas hasta del doble que las de línea recta, ya no está vigente, pero además sería factible usar la fórmula, que puede dar tasas de un valor mayor que el doble de la línea recta.

Depreciación de activos obsoletos

El artículo 129 del Estatuto Tributario, da la posibilidad de depreciar los activos en una época anterior al vencimiento de la vida útil probable cuando por la obsolescencia, el desuso o la falta de adaptación de un bien a su función propia, o la inutilidad que puede preverse como resultado de un cambio o condiciones o circunstancias físicas o económicas, se determine clara y evidentemente la necesidad de abandonarlo por inadecuado.

Depreciación en un sólo año para activos menores

El Artículo 6 del Decreto 3019 del 89, establece la opción de depreciar en el mismo año de adquisición de los activos, sin consideración a su vida útil, cuando su valor sea igual o inferior a 50 UVT ($ 1.780.350).

Revisión de políticas de capitalización

Algunas compañías por política registran como activo, inversiones o adiciones, dependiendo del monto de los mismas; sin embargo, éstas podrían no ajustarse a lo señalado en las políticas contables que al respecto señala: las adiciones, mejoras y reparaciones que aumenten significativamente la cantidad o calidad de la producción o la vida útil del activo, constituirán un mayor valor del costo del mismo.

Por su parte el Artículo 69 del Estatuto Tributario., establece que el costo de los activos fijos deberá incrementarse con el costo de las adiciones y mejoras, reparaciones locativas y contribuciones por valorización.

De acuerdo con las normas señaladas anteriormente las compañías deben revisar las reparaciones o adiciones que se realizan a los activos, las cuales para su capitalización no dependen de la cuantía, sino que aumenten significativamente la cantidad o la calidad de la producción o la vida útil del activo. Así las cosas, sino se dan las condiciones para la capitalización, las reparaciones o adiciones deberán registrarse y solicitarse como gasto.

Para el caso de las inversiones que constituyen activo diferido, observar el Artículo 13 y el 67 del 2649 de 1993, en orden a establecer si estas inversiones van a generar un beneficio futuro; en este caso deberán activarse, o de lo contrario llevarse a resultados.

Para efectos tributarios los pasivos se entienden como un pasivo que corresponde a una obligación presente de la entidad, surgida a raíz de sucesos pasados, al vencimiento de la cual, y para cancelarla la entidad espera desprenderse de recursos que incorporan beneficios económicos. El valor de la deuda será su costo fiscal según lo dispuesto en las normas del Título I de este Libro, salvo las normas especiales consagradas en los artículos siguientes.

Para que proceda el reconocimiento de las deudas, el contribuyente está obligado:

En los demás casos, los pasivos deben estar respaldados por documentos idóneos y con el lleno de todas las formalidades exigidas para la contabilidad.

Las normas tributarias permiten determinar el patrimonio líquido restando del patrimonio bruto (activos), los pasivos vigentes a la fecha dada, siempre y cuando se identifiquen con nombre y NIT los acreedores y se conserve documentación de respaldo idónea que compruebe la veracidad, cuantía y exigibilidad de la deuda.

En consecuencia, es normal que el valor total de los pasivos según los libros de contabilidad sea diferente (usualmente mayor) que el valor total de las deudas aceptables fiscalmente para determinar el patrimonio líquido. Las diferencias por lo general están asociadas con costos y gastos que no se aceptan para disminuirlos de la renta líquida, o a pasivos con entes vinculados del contribuyente.

Es fundamental que especialmente al 31 de diciembre de cada año se establezcan, entre otros, los siguientes procedimientos:

Se debe tomar acción sobre aquellos documentos faltantes.

a) Examinar que todos los gastos repetitivos hayan sido contabilizados íntegramente:

Confrontar que la documentación de respaldo de la contabilidad sea idónea. Por ejemplo: contratos debidamente formalizados, facturas o cuentas de cobro que indiquen el período de la prestación, etc.

b) Cerciorarse que todos los abonos en cuenta en calidad de exigibles tengan la retención en la fuente practicada y contabilizada, o contabilizadas en favor de la Administración de Impuestos Nacionales y a cargo del tercero a quien no se le practicó para su recuperación futura (o cargada a gastos si no es factible recuperarla).

c) Conciliar cuentas con proveedores, solicitándoles el envío de estados de cuenta y tomando acción oportuna sobre las diferencias que se establezcan.

Habiendo recabado y analizado la información, se estima en primera instancia que las estrategias son base fundamental para la planificación tributaria, de modo que su aplicación correcta solo generará beneficios para las personas y organizaciones, por lo que se recomienda que, al establecerla se discriminen detalladamente los aspectos requeridos para generar un lineamiento estructurado.

Es necesario realizar un análisis de la Situación (Auditoria Tributaria), y un diagnóstico de las capacidades materiales y humanas, aunado a las normas tributarias vigentes y Criterios de Interpretación, en función también de las proyecciones económicas.

En la evaluación de los proyectos de inversión, se deben determinar los posibles efectos de los impuestos en forma anticipada, otro objetivo a retomar en la planeación tributaria es considerar las alternativas de ahorro en impuestos, y el aumento de la rentabilidad de los accionistas, con miras a mejorar el flujo de caja de las compañías, programando con la debida anticipación el cumplimiento adecuado de las obligaciones tributarias.

Asimismo, estratégicamente se debe conocer la existencia de restricciones fiscales o cambiarias a la repatriación de capitales y/o utilidades, así como la restricción con relación a los pagos por asesoramiento técnico prestado desde el exterior, y su costo fiscal.

Por otra parte, las políticas que deben ejecutarse están orientadas al cumplimiento de la norma, el que debe hacerse, quien hará el seguimiento, como se generan los controles, para corregir las desviaciones, de esta manera sustentar el tratamiento fiscal para los regímenes de promoción y diferimiento de impuestos.

En cuanto al presupuesto, se debe plantear cómo será la retribución a socios o accionistas por el capital invertido, proyectando la rentabilidad operativa, como resultado de una correcta aplicación de las normas tributarias.

En los mismos sentidos, en el rubro presupuesto se pudo corroborar que la planificación tributaria debe establecer las fechas de pagos, y los montos proyectados, a fin de optimizar los resultados, así evitar el pago de sanciones e intereses de mora.

Se destaca que las empresas deben establecer procesos de financiación, que les permita generar recursos, y dar oportuno cumplimiento a las obligaciones tributarias.

Estatuto tributario nacional (2019). Grupo editorial nueva legislación SAS

Hernández, R.; Fernández, C., & Baptista, P. (2014). Metodología de la investigación. Sexta Edición. Editorial Mc Graw Hill. México. 2014• Hernández, R. Metodología de la Investigación. 6a Edición, Mc Graw Hill, México.

Mera, J. O. (2012, Marzo 11). INCP. Recuperado el Julio 12, 2017, de INCP: https://www.incp.org.co/incp/document/planeacion-tributaria/

Parra, A. (2014). Planeación Tributaria y organización Empresarial. Bogotá, México D.F, Buenos Aires, Caracas, Lima, Santiago: Legis.

Tanzi, V., & Zee, H. (2001). La política tributaria en los países en desarrollo. Fondo Monetario Internacional.

1. Magister en tributaria, Universidad Libre, Especialista en Tributaria. Docente del programa de Contaduría Pública e investigadora adscrita al Grupo de Investigación GICADE de la Universidad de la Costa, CUC Barranquilla-Colombia. lgarizab1@cuc.edu.co

2. Magister en Dirección Estratégica, Docente Investigador del Programa de Administración de Empresas de Corporación Universitaria Rafael Núñez, correo electrónico: ibeth.barrios@curn.edu.co

3. Doctorando Universidad del Zulia de Venezuela; Magister en Administración, Universidad Nacional de Colombia; Coordinadora de Investigación del Programa de Administración de Empresas Corporación Universitaria Rafael Núñez Seccional Cartagena. Directora del Grupo de Investigación CARTACIENCIA Categoría "B" Colciencias (Colombia). Institucional. Email: omaira.bernal@curnvirtual.edu.co

4. Doctora en Administración de Negocios, ESEADE, Argentina. Magister en Administración de Empresas e Innovación, Especialista en Alta Gerencia. Docente - investigador, adscrita al Grupo de Investigación GICDE del Instituto Universitario ITSA. migarizabal@itsa.edu.co

[Índice]

revistaespacios.com

Esta obra está bajo una licencia de Creative Commons

Reconocimiento-NoComercial 4.0 Internacional