![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 41 (Nº 08) Año 2020. Pág. 28

ROJAS, Farley S. 1; RAMIREZ, Diego A. 2 e CHAMORRO, Candy L. 3

Recibido: 16/11/2019 • Aprobado: 08/03/2020 • Publicado 12/03/2020

3. Análisis de información y resultados

RESUMEN: El propósito del escrito es mostrar la importancia de la aplicación de los inductores de valor ciclo de liquidez, ciclo de caja, capital de trabajo neto operativo (KTNO), su productividad y el EBITDA en las empresas sociales del Estado. Las bases teóricas y metodológicas de la investigación es la teoría gerencia del valor sustentado en un enfoque sistemático, métodos de deducción e inducción, análisis y síntesis. Los resultados identificaron que la grave situación financiera de estas empresas impide generar valor social. |

ABSTRACT: The purpose of the document is to show the importance of the application of the liquidity cycle, cash cycle, net operating capital (KTNO) value inductors, their productivity and EBITDA in the social enterprises of the State. Theoretical and methodological basis of research is the theory of value management based on a systematic approach, methods of deduction and induction, analysis and synthesis. The results identified that the serious financial situation of these companies prevents generating social value. |

Las empresas sociales del estado “E.S.E” en el departamento de Antioquia no ha tenido los mejores resultados financieros en los últimos años, los analistas afirman que las características del sector, los recursos que las empresas promotoras de salud “EPS” les adeudan a estas entidades y los administradores no han sido los mejores con relación a los temas financieros, la planeación, las políticas en el control de los inventarios y de cartera; lo que ha afectado notoriamente los resultados de estas entidades en el departamento de Antioquia. Los informes entregados por la Asociación de Empresas Sociales del Estado de Antioquia (AESA2017), en el cual se detalla la crisis financiera por la que los hospitales públicos están atravesando a 31 de diciembre de 2016, “la deuda con los centros de atención de orden público del departamento llegó a los $954 mil millones, con un incremento del 22 por ciento en un año”. (p.1)

Así mismo la Asociación de Empresas Sociales del Estado de Antioquia (AESA), manifiesta que “los hospitales públicos de Antioquia categorizados en riesgo medio o alto pasarían de 40 en el 2016 a 62 en 2017, un incremento de más del 50 por ciento, aumentando el riesgo de liquidación”. (p.1). Es así como en el departamento de Antioquia se ven los mayores problemas en los hospitales públicos (Tamayo, 2017).

A lo anterior el Gobierno Nacional en el presupuesto general del año 2018 destinó 500.000 millones de pesos para el pago de la deuda de Caprecom, pues se aliviará un poco la situación. Asimismo, el Ministerio de Salud hará compra de cartera para que las IPS puedan mejorar su liquidez. Sin embargo, para Olavarría (2017) esta solución solo beneficiará a los hospitales que tengan más de 50 camas, es decir, principalmente los privados, los de alta complejidad. El futuro dirá qué tan eficiente resulta la medida.

Es así que mencionamos que los hospitales son entidades que ofrecen servicios a la población y son necesarios para el sostenimiento de las mismas, por lo cual es fundamental su funcionamiento permanente y sostenido (Jordan & Valbuena, 2016) . Sin embargo, las instituciones estatales no cuentan con estrategias que apunten a resultados para la generación de valor, en algunos casos por falta de gerenciamiento adecuado; pero sobre todo por la falta de información que permita establecer cuáles son los elementos que se imponen a la hora de la generación de valor.

Estos lineamientos, no son ajenos a los resultados esperados para las entidades estatales, como por ejemplo los prestadores de servicio de salud, que si bien son entidades públicas también se espera que estas sean vistas en temas de gestión de forma similar al sector privado (González, 2015). Tal vez, sea una de las razones principales por las cuales los hospitales como institución prestadora de salud estatal, no logran ser sostenibles.

Con base en el modelo de la gerencia del Valor es importante mencionar que este permite a los administradores o directores gestionar y visionar el desempeño de la entidad, así como diseñar las estrategias para alcanzar los objetivos empresariales y financieros, con el propósito de generar valor a la empresa y a sus propietarios tal como lo manifiesta (Mokate & Saavedra, 2006).

La Gerencia del Valor permite ayudar a formular la estrategia empresarial y establecer cómo se va a evaluar el desempeño obtenido ligado con la creación de valor económico, con el objeto de diseñar planes que permitan fortalecer la estructura competitiva de la empresa utilizado en el sector privado es acá donde proponemos utilizar el modelo la gerencia del valor. (p. 27).

La aplicación de la gerencia del valor se vuelve significativa, tal como lo expresa Rojas (2015) “Con el objetivo de conservar en términos de estabilidad financiera, un adecuado control y manejo del presupuesto, las finanzas y el patrimonio público en las entidades públicas” (p. 173). También es importante mencionar que la gerencia del valor se convierte en un instrumento de gestión para los gerentes al momento de la toma de decisiones tal como lo afirma (Jiménez, et al., 2017).

“Efectivamente, la gerencia del valor se convierte en un instrumento para evaluar la gestión de la administración pública en las empresas sociales del estado (E.S.E), con el propósito de maximizar los ingresos y optimizar los costos y gastos de operación, con el propósito de perfeccionar la atención en los servicios de salud a los usuarios y el mejoramiento en innovación e infraestructura hospitalaria y tecnológica” (p. 9).

En este sentido, la importancia de la investigación implica beneficios para el departamento de Antioquia que cuenta con 7 hospitales públicos de nivel 2 de complejidad, de los cuales se analizaron 5 entidades. Esta investigación apoyada en la gerencia del valor le permitirá a este tipo de empresas, la toma de decisiones, las cuales deben estar encaminadas a garantizar la prestación de los servicios de salud en los municipios, el crecimiento y desarrollo social del sector junto al cumplimiento de los planes del Estado, para proteger el Patrimonio Público, maximizar los ingresos y los excedentes de empresas sociales del Estado (E.S.E.) del departamento de Antioquia.

El trabajo pretende, que la gerencia del valor en la contabilidad pública gubernamental de las empresas sociales del estado (E.S.E.), les permita a los hospitales del departamento de Antioquia, realizar una análisis o diagnóstico financiero orientado a medir el desempeño financiero en la administración de los recursos económicos en la operación de la entidad pública, en su patrimonio público, para alcanzar una mayor inversión social en los habitantes de la región más vulnerables y así mismo proporcionar a los gerentes o administradores elementos que permitan el control y la gestión de los recursos públicos, así como lo afirma Cardona & Cano (2017)…

“Realizar un análisis de la información financiera para determinar por medio de los inductores de valor -cómo son el ciclo de caja, ciclo de liquidez y capital de trabajo neto operativo (KTNO)-, la efectividad y eficiencia en el manejo de los recursos de los hospitales públicos”. (p. 58).

En síntesis, el modelo de la gerencia del valor contiene ciertos inductores de valor que surgen como instrumentos financieros para contribuir a alcanzar el propósito de mantener un adecuado control y manejo de los flujos de caja, el ciclo de liquidez, el capital de trabajo neto operativo (KTNO) y su productividad.

Tomando la investigación como aquel conjunto de procesos alineados para la obtención de resultados esperados, se destaca que la presente investigación es sustentada en enfoque de tipo cuantitativo, dado que surge o plantea un problema de estudio delimitado y concreto, como lo es el diagnóstico para la generación de valor en empresas sociales del estado; por medio de la medición de variables cuantitativas, siendo coherente con que “el enfoque cuantitativo pretende intencionalmente acotar la información, medir con precisión las variables del estudio, tener foco (Hernandez Sampieri et al., 2010). Las variables que se pretenden medir son variables financieras, las cuales relacionan directamente la generación de valor.

La modalidad de investigación realizada es de tipo documental aplicada a 5 hospitales de segundo nivel, de una población total de 7 en el departamento de Antioquia. El estudio se basa en conceptos teóricos que permiten ampliar diferentes criterios de varios autores, para contribuir al diagnóstico de las empresas sociales del Estado aplicando la gerencia del valor en este tipo de entidades, para evaluar sus resultados y aportar sobre cuán es importante la generación de valor en la gestión y administración de los hospitales públicos.

La investigación que se presenta es de tipo descriptiva, exploratoria-analítico (Sabino, 2007); de enfoque financiero, para abordar la investigación se selecciona material bibliográfico de la dirección seccional de Antioquia y antecedentes contables, financieros y presupuestales de los hospitales de segundo nivel.

El trabajo es de carácter descriptivo, ya que las empresas sociales del estado presentan la situación financiera real, lo que permite identificar los factores más influyentes en los resultados y en su direccionamiento.

El método se basa en la aplicación de inductores relacionados con la generación de valor. Para el análisis financiero se utilizará la siguiente formulación según García (2009).

Ciclo de Liquidez = cuentas por cobrar, más inventarios mercancías.

Ciclo de Caja = cuentas por cobrar, más inventarios mercancías, menos cuentas por pagar proveedores.

Capital de trabajo neto operativo (KTNO), corresponde al valor de las cuentas por cobrar, más inventarios, menos las cuentas por pagar a proveedores de bienes y servicios, su cálculo se determina así:

KTNO = Valor cuentas por cobrar + valor inventarios – valor cuentas por pagar proveedores. (1)

Productividad del capital de trabajo neto operativo (PKT), corresponde a la eficiencia en el manejo de los recursos de la entidad, para garantizar la operación de esta. Su cálculo se determina así:

PKT= KTNO/VENTAS (2)

El Inductor Ebitda: su resultado muestra lo que realmente se convierte en efectivo y lo que verdaderamente alcanza para cumplir con todos los compromisos (García O. L., 2009), la fórmula para su cálculo.

EBITDA = Utilidad Operativa + depreciaciones y Amortizaciones. (3)

El Inductor Margen Ebitda: Se interpreta como los centavos que por cada peso de ventas se convierten en la caja con el propósito de atender los compromisos (García O. L., 2009), la fórmula para su cálculo,

Margen EBITDA= EBITDA / VENTAS (4)

Los inductores aquí relacionados son claros y se convierte en un instrumento clave en la gestión y la toma de decisiones oportuna para los gerentes, y permite establecer si su gestión está generando o destruyendo valor. Es una herramienta financiera acertada, sencilla de usar tomando la información con base en los estados financieros de la entidad.

Para ampliar el desarrollo de la investigación, es necesario entender la conceptualización que se enmarca en la prestación de servicios de salud, según el artículo 194 de la ley 100 de 1993, “la prestación de servicios de salud en forma directa por la Nación o por las entidades territoriales, se hará principalmente a través de las empresas sociales del Estado”. Las Empresas Sociales del Estado, según el decreto 1876 de 1994, articulo uno, se definen como “entidad pública, descentralizada, con personería jurídica, patrimonio propio y autonomía administrativa, creadas o reorganizadas por ley o por asambleas o concejos”, además en el artículo dos, se resalta que el principal objetivo de estas entidades “será la prestación de servicio de salud, entendidos como servicios público a cargo del Estado y como parte integrante del sistema de Seguridad Social en salud”.

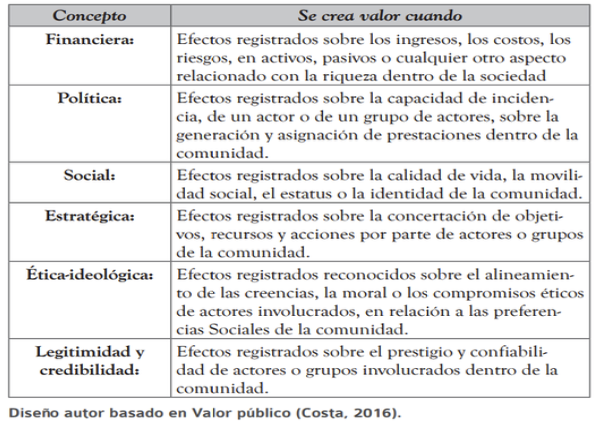

En la administración, dirección y gestión de las entidades públicas el “valor público” se convierte en el aporte esencial en la cimentación de un capital social más equitativo, por lo tanto el valor público es la repuesta correcta a la ejecución de las políticas públicas frente a la distribución de los bienes y servicios a las comunidades, por lo que hay que tener en cuenta los elementos para la creación de valor público tal como presenta Costas (2016) citado por Ramírez et al. (2017, p.32) en la siguiente tabla.

Tabla 1

Creación de valor

La gerencia y la gestión pública tienen como intención la creación de valor público, lo que accede al fortalecimiento de la gobernabilidad en un Estado. Esta nueva alineación forjará una transacción mutua más aceptado por los ciudadanos y, como estrategia, está conformada por los tres ámbitos, así como lo plantea Wong, (2013) citado por Ramírez et al., (2017). Definición del valor público, gestión política y gestión operativa. “Así debe estar conformada toda estrategia organizativa que implementen los gerentes públicos. Estos siempre deben estar orientados a la creación de valor público, para identificar nuevas oportunidades de creación de valor” (p.31)

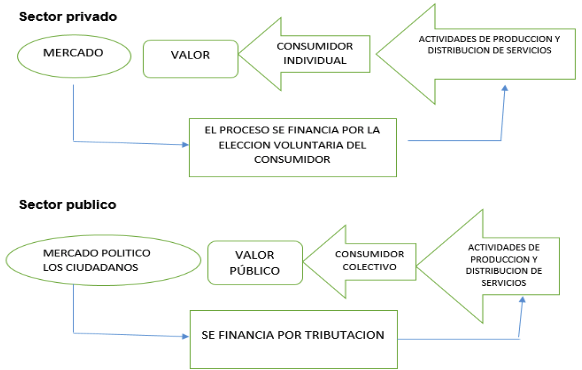

La generación de valor público se da en los procesos de la administración y distribución de los recursos públicos vía ingresos tributarios y por aportes de los ciudadanos colectivamente, para reintegrárselos vía inversión público social en desarrollo económico, empresarial, en infraestructura tecnológica, en salud, comunicaciones y educación, tal como se observa en el gráfico a continuación citado por Ramírez et al., (2017, p. 30).

Gráfico 1

Como se genera valor en

el sector privado y público

Fuente: Diseño del autor, basado en Bonilla (2010). El valor económico agregado (EVA)

en el valor del negocio. Revista Nacional de Administración. Enero – junio 2010.

Universidad Estatal a Distancia. Costa Rica.

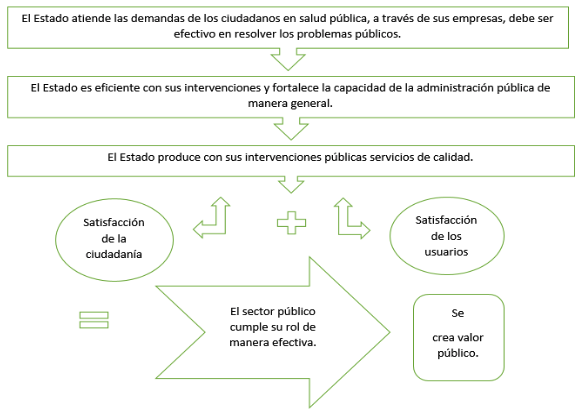

En las Empresas Sociales del Estado se puede considerar la responsabilidad de una deficiencia en forma pertinente como es la asignación de citas, suministro de medicamentos, servicios de urgencia eficientes, o consultas con especialistas, o la solución de un problema relevante para que los usuarios o ciudadanos reciban, los servicios oportunamente, tal como lo muestra el proceso en el siguiente Figura N°2 (Wong, 2013), citado por Ramírez, Rojas y Jiménez. (2017, p. 31).

Gráfico 2

Proceso de creación de valor

Fuente: Diseño del Autor basado en (Wong, 2013).

Gestión estratégica y creación de valor en el sector público

La Gerencia publica tiene como finalidad la creación de valor público, lo que fortalece la gobernabilidad en un Estado, esta nueva orientación generará un contrato social más aceptado por ciudadanos, continuando con la apreciación de Wong, la nueva gestión pública plantea que los gerentes y administradores públicos son los llamados a generar valor público tal como lo manifiesta Ramírez et al., (2017, p. 31) “los recursos públicos deben utilizarse para crear valor no solo en un sentido económico, sino también de manera más amplia en términos de lo que es valorado por los usuarios y la sociedad (retorno social)”. (p.27).

Por otro lado, la rentabilidad de las empresas se mide a través de la generación de valor económico; según la firma consultora norteamericana Stern Stewarty Co, citado en (Ramírez et al., 2012); en 1993 desarrolló un nuevo criterio para evaluar el resultado económico de las empresas, por medio del indicador de valor económico agregado (EVA), el cual mide el “retorno neto de la actividad operativa de una compañía una vez restado el costo de capital otorgada por los accionistas y el costo de la financiación por deuda con terceros (Bonilla, 2010), citado en Guzmán & Trujillo, (2008). Este indicador refleja en términos absolutos el desempeño global de una empresa basado en la generación de valor.

El aplicar el estado de flujo de efectivo, permitirá la estimación de generación de efectivo en la empresa y la capacidad de concepción del recurso financiero por parte de la organización y el uso que se le da así mismo; además posibilita evaluar las políticas de inversión o desinversión de la empresa, determinar las necesidades de financiar la operación o la inversión”(Escobar & Botero, 2013).

Para la medición de los indicadores de generación de valor económico (EVA), se debe iniciar con un diagnóstico que permita determinar la situación financiera de la compañía. Tener los indicadores de generación de valor de las empresas en estudio, permitirá realizar una caracterización financiera para esta tipología de empresas (Godoy & Acero, 2011).

Por lo que el significado de la palabra “diagnostico” viene del latín “diagnostikós”, a su vez del prefijo día-, "a través", y gnosis, "conocimiento" o "apto para conocer" alude, en general, al análisis que se realiza para determinar cualquier situación y cuáles son las tendencias. (Ojeda & Palo, 2014). Es así como el diagnostico financiero profundiza y detalla los resultados, causas y consecuencias de la información financiera en las entidades, con el propósito de evaluar la gestión de los gerentes, directivos en la toma de decisiones administrativas, financieras, de inversión y de endeudamiento.

Es así como lo manifiesta (García, 2009).

“Por diagnóstico financiero o análisis financiero puede entenderse el estudio que se hace de la información que proporciona la contabilidad y de toda la demás información disponible, para tratar de determinar la situación financiera de la empresa o de un sector específico de ésta”. (p. 17).

También es importante el diagnóstico de los flujos de dinero tal como lo plantea (Correa et al., 2010).

“El cual permite valorar la empresa e identificar el estado operativo de la organización por medio del análisis del flujo de las cuentas por cobrar, los proveedores y los de inventarios, adicionalmente está el análisis para generar dividendos y finalmente el análisis financiero integral, además de otras modalidades de análisis individual de elementos de la información financiera como los inventarios, la cartera y los costos de oportunidad financieros”. (p.151).

Al analizar el estado del ciclo operativo o de caja de una organización, se identifica la capacidad que tiene la entidad para recuperar su capital de trabajo neto operativo, que le garantice su operación en el corto plazo y permite medir la eficiencia en el manejo y control de sus recursos. Es así como Gitman, (2007). Define el ciclo operativo.

“Una medida de tiempo que trascurre entre la compra de materias primas para producir los artículos y el cobro del efectivo como pago de la venta realizada, está conformado por elementos determinantes de la liquidez: Ciclo de conversión de inventarios y Ciclo de conversión de cuentas por cobrar”, se puede entender que el ciclo operativo de la empresa representa el periodo de mantenimiento de stop del capital de trabajo en plazos promedios de pago o cobro (p. 442).

Es así como García (2009), sugiere que liquidez es la capacidad que tiene la empresa de generar los fondos suficientes para el cubrimiento de sus compromisos de corto plazo, tanto operativos como financieros. Para determinar el ciclo de liquidez, se debe contar con la rotación en días de la cartera (días en que se tardan pagar los clientes), más la rotación en días del inventario (días que tarda el inventario en salir), menos la rotación en días de los proveedores (días que se tarda la empresa para cumplir con sus obligaciones a proveedores).

No obstante, el análisis del ciclo de liquidez, ciclo de caja, capital de trabajo neto operativo KTNO” y su productividad “PK”, permite a los gerentes o administradores desarrollar una gestión a partir del esquema que aborda la creación de valor en las empresas u organización, el cual está representado así:

Gráfico 3

Esquema de creación de valor

Fuente: Elaboración propia del autor

El KTNO, corresponde a los saldos de las cuentas por cobrar, más los inventarios de las mercancías, menos las cuentas por pagar a proveedores, es decir si la empresa no genera los suficientes flujos de caja para soportar el ciclo operacional, tendrá que apalancarse con financiación interna o externa; sin embargo, como lo dice (Cardona y Cano, 2017).

“Es importante reconocer la incidencia y responsabilidad que tienen los administradores de la información financiera de una entidad, debido a que de una buena administración del KTNO depende la liquidez de la empresa, donde se demuestra la efectividad que se tiene para convertir el inventario y las cuentas por cobrar en efectivo en un tiempo determinado”. (p.61).

Cuando las compañías no consiguen enrutar sus compromisos y se acude a empréstitos sin resultados favorables, las empresas ingresan en dificultades y en oposición a ello se aplica la política de disminuir los gastos; sin embargo, estos reajustes no se conciben en la totalidad en forma óptima y, por el contrario, se hacen de forma apresurada sin considerar sus efectos financieros y operativos.

Además del análisis anterior, es importante tener presente, que el EBITDA es la producción bruta de recursos que se presenta para cancelar los impuestos, el servicio a la deuda, la distribución de utilidades, la inversión en capital de trabajo y el apoyo a la financiación de inversiones en activos fijos (García, 2003).

Por otro lado, se debe medir el EBITDA para comparar con la productividad del capital de trabajo (PKT). Este indicador manifiesta la validez con la que son administrados los dineros corrientes de la compañía, su cálculo consiste en dividir el capital de trabajo neto operativo (KTNO) de la entidad entre sus ingresos. El KTNO es, a su vez las cuentas por cobrar más los inventarios, menos las cuentas por pagar a proveedores de bienes y servicios.

Las empresas sociales del Estado del nivel dos del departamento de Antioquia analizadas con base en la aplicación de los inductores de valor, no presentan los mejores resultados con relación a las rotaciones, niveles de cartera, inventarios y cuentas por pagar a proveedores.

Tabla 1

Cálculos de los indicadores de actividad hospitales nivel dos

Componentes |

|

Hospital Manuel Uribe ángel |

Hospital San Juan de Dios |

Hospital La María |

Hospital La Merced |

Hospital Marco Fidel Suárez |

Rotación de Cartera en días |

360/ Veces = días |

188 |

371 |

157 |

204 |

206 |

Cartera Promedio |

Ventas/ Veces = $ |

62,148,400,000 |

44,990,634,767 |

22.979.132.894 |

6.746.767.683 |

23.159.768.390 |

Rotación de Inventarios |

CMV/ Inventario Promedio= veces |

29,62 |

26 |

26,98 |

77 |

35,78 |

Rotación de Inventarios en días |

360/ Veces = días |

12,16 |

13 |

13 |

4 |

10 |

Inventario Promedio |

CMV/ Veces=$ |

3,411,930,862 |

1,411,915,187 |

1.597.895.000 |

143.678.064 |

865.704.667 |

Rotación de Proveedores |

Compras a crédito/ Proveedores Promedio= veces |

4,92 |

3,9 |

2 |

3 |

4,04 |

Rotación de Proveedores en días |

360/ Veces = días |

73,21 |

91 |

154 |

97 |

89 |

Proveedores Promedio |

Compras a crédito/ Veces = $ |

20,790,002,439 |

9,694,136,443 |

21.542.652.500 |

3.036.713.187 |

7.633.786.633 |

Al analizar los resultados de los indicadores de actividad de los hospitales de nivel dos se observa un nivel de rotación de la cartera muy lento en días, donde el hospital San juan de Dios presenta una rotación de cartera de 371 días, seguido del hospital Marco Fidel Suarez con 206 días, el hospital la Merced con 204 días, hospital Manuel Uribe Ángel con 188 días y Hospital la María con 157 días, lo que evidencia dificultades en la gestión del recaudo de los recursos y en el mediano plazo penurias de liquidez o de capital de trabajo que garanticen la operación de estas entidades.

Así mismo se observa una alta rotación en días de los inventarios de medicamentos poniendo en desequilibrio el capital de trabajo neto operativo; lo que significa que constantemente deben tener insumos disponibles para atender las necesidades de sus pacientes, lo que agrava aún más el tema de los recursos, ya que deben requerir constantemente a sus proveedores que le apalanque la operación con el suministro de insumos y al mismo tiempo financiación, lo que incluso puede romper la confianza generada entre las partes para la entrega y pago.

Seguidamente presentamos los resultados de los flujos de caja, liquidez, capital de trabajo neto operativo, su productividad. Se evidencia que los resultados de los hospitales con relación al manejo, control y gestión del capital de trabajo neto operativo no son favorables por lo que sus ciclos de caja en días son muy largos poniendo en riesgo el cumplimiento de su objeto social.

Tabla 2

Cálculos ciclo de liquidez, ciclo de caja, KTNO

y productividad del KTNO el desempeño

Componentes |

|

Hospital Manuel Uribe ángel |

Hospital San Juan de Dios |

Hospital La María |

Hospital La Merced |

Hospital Marco Fidel Suárez |

Ciclo de Liquidez en días |

Rotación de cartera en días + Rotación de inventario en días = días |

200 |

384 |

170 |

208 |

216 |

Ciclo de Liquidez |

Cartera promedio + Inventario promedio = $ |

65,488912,997 |

46,402,549,954 |

24.577.027.894 |

6.890.445.747 |

24.025.473.057 |

Ciclo de Caja en días |

Ciclo de liquidez en días -Proveedores en días = días |

127 |

293 |

16 |

111 |

127 |

Ciclo de Caja |

Ciclo de liquidez - Nivel de proveedores = $ |

44,686,836,997 |

36,708,413,511 |

3.034.375.394 |

3.853.732.560 |

16.391.686.424 |

KTNO |

(Cartera + Inventarios) -Proveedores = $ |

44,625,776,000 |

36,785,955,694 |

3.034.375.394 |

3.851.760.051 |

16..117.271.000 |

Productividad KTNO |

KTNO/ Ventas= % |

37,59% |

84,29% |

5,79% |

32% |

39% |

Margen EBITDA

|

EBITDA / VENTAS |

1,72% |

10,61% |

20,04% |

11,21% |

5.13% |

Elaboración propia del autor, con base en los

estados financieros periodo 2017 y 2018.

Al revisar los resultados de liquidez y ciclo de caja de los hospitales observamos que superan los seis meses en tener liquidez para cumplir su ciclo operacional; el hospital que presenta unos resultados menos desfavorables es el hospital la María donde su liquidez es de 170 días, por lo tanto, estos efectos perturban notoriamente el desempeño administrativo, financiero y el más importante el operativo, que es la esencia de estas entidades.

Así mismo el desempeño financiero de los hospitales es ineficaz en la gestión de los recursos y el capital de trabajo neto operativo, lo que causará endeudamiento o requerirá de recursos propios adicionales para poder soportar la operación, ya que los ciclos de caja son mayores a 100 días y el pago de proveedores en promedio es 90 días, por lo tanto, la productividad del capital de trabajo neto operativo es deficiente.

También es importante resaltar que el hospital con mejores resultados en manejo y control de su capital de trabajo neto operativo y su productividad es el hospital la María con 5,79%, es decir que la entidad requiere para su operación $5 de flujos de caja adicional por cada $100 de ingresos producto de su actividad. Entre tanto el hospital con resultados más negativos es el San Juan de Dios con una productividad del capital de trabajo neto operativo de 84,29%, es decir que la entidad por cada $100 de ingreso requiere $84 para responder por la operación del hospital.

Indudablemente, la gerencia del valor es el instrumento para medir el desempeño de la gestión pública en las empresas sociales del estado (E.S.E). Su propósito es el de aumentar los recursos y optimizar los costos y gastos operacionales, para garantizar la mejora en los servicios de salud a las comunidades y el desarrollo de infraestructura médica y científica.

La aplicación de los inductores de valor en las empresas sociales del estado (E.S.E) permite analizar el desempeño financiero, contable y presupuestal de los gerentes y maximizar el capital de trabajo neto operativo con el fin de lograr el sostenimiento de la operación de los hospitales públicos al servicio de la sociedad. Tal como lo manifiesta (Jiménez et al., 2017).

“Los gerentes de las empresas sociales del estado (E.S.E) deben incorporar la nueva gestión pública y el modelo de la gerencia del valor con la idea que se dirijan hacia la creación de valor público en estas instituciones con el anhelo de un mayor desarrollo económico y tejido social en las comunidades”. (p. 9).

En contexto, se evidencia que los hospitales públicos analizados presentan una situación financiera delicada, por las falencias e ineficiencias en la optimización de los recursos financieros y la productividad del capital de trabajo neto operativo KTNO. Tal situación afecta notoriamente la generación de flujos de caja y su operación, lo que dificultad la generación de valor publico social.

Asociación de Empresas Sociales del Estado de Antioquia. (2017). Hospitales públicos de Antioquia están en cuidados intensivos: deuda asciende al billón de pesos. Recuperado: https://noticias.caracoltv.com/medellin/hospitales-publicos-de-antioquia-estan-cuidados-intensivos-deuda-asciende-al-billon-de-pesos

Bonilla, F. (2010). El valor económico agregado (EVA) en el valor del negocio. Revista Nacional de Administración. Enero – junio 2010. Universidad Estatal a Distancia. Costa Rica.

Cardona, D. & Cano, J. (2017). Análisis del ciclo de liquidez, ciclo de caja y capital de trabajo neto operativo en el Hospital Marco Fidel Suárez de Bello. Funlam Journal of Students Research (2), 56 – 65. Recuperado:http://funlam.edu.co/revistas/index.php/JSR/article/view/2579

Congreso de la República. (1993). Ley 100. Por la cual se crea el sistema de seguridad social integral y se dictan otras disposiciones. Artículo 194.Recuperado:https://barranquilla.eregulations.org/media/LEY%200100%20DE%201993.pdf

Contaduría General de la Nación. (2018). Estados Financieros Hospitales Públicos. Manuel Uribe Ángel, San Juan de Dios, La María, La Merced y Marco Fidel Suárez. Recuperado: https://bit.ly/2qRXbID

Costa, J. (2016). Novagob, la red social de la administración pública. Obtenido de Valor público: http://www.novagob.org/pages/view/98757/valor-publico

Correa, J., Castaño, C. & Mesa, R. (2010). Desempeño financiero empresarial en Colombia en 2009: un análisis por sectores. Perfil de Coyuntura Económica, (15), 149-170. Retrieved November 3, 2016, from: http://www.scielo.org.co/scielo.php?script=sci_arttext&pid=S1657-42142010000100008&lng=en&tlng=es

Escobar, J. & Botero, S. (2013). Métodos de Valoración de Nuevos Emprendimientos. (Spanish). Valuation methods for new ventures. (English), 16(33), 237–263. Retrieved from http://ezproxy.eafit.edu.co/login?url=http://search.ebscohost.com/login.aspx?direct=true&db=fua&AN=90338288&lang=es&site=eds-live

García, O. (2003). El sistema de Creación de Valor. Valoración de Empresas, Gerencias Del Valor Y EVA, 1–28. Retrieved from http://www.oscarleongarcia.com/capitulos/cap1val.pdf

García, S. (2009). Introduccion al Diagnostico Financiero. Administración Financiera: Fundamentos Y Aplicaciones Fundamentos Y Aplicaciones, 1, 20–21.

Gitman, L. (2007). Principios de administración financiera. En L. J. GITMAN, Capitulo 13 Administración de capital de trabajo y de activos circulantes, pag 493 (pág. 631). mexico: editorial décima edición, editorial Pearson.recuperado: https://profesorjulioraya.files.wordpress.com/2014/12/12020033.pdf

Godoy, J. & Acero, D. (2011). Análisis del desempeño financiero de empresas innovadoras del Sector Alimentos y Bebidas en Colombia. (Spanish). Pensamiento & Gestión, (31), 109–136. Retrieved from http://search.ebscohost.com/login.aspx?direct=true&db=a9h&AN=75497969&lang=es&site=ehost-live

González, C. (2015). Estado actual de la contabilidad verde en colombia. Saber, ciencia y libertad, 10(2), 53-62. Recuperado: https://dialnet.unirioja.es/servlet/articulo?codigo=5329127

Guzmán, A., & Trujillo, M. (2008). Emprendimiento social – revisión de literatura. Estudios Gerenciales, 24(109), 105–125. https://doi.org/10.1016/S0123-5923(08)70055-X

Hernandez, R., Fernandez, C. & Baptista, M. (2010). Metodología de la investigación. Metodología de la investigación. Recuperado.https://www.uv.mx/personal/cbustamante/files/2011/06/Metodologia-de-la-Investigaci%C3%83%C2%B3n_Sampieri.pdf

Jiménez, J., Rojas, F. & Ramírez, D. (2017). Herramienta “Gerencia del Valor” para el diagnóstico financiero en las Empresas Sociales del Estado. Revista Espacios, 38(23), 9. Recuperado: https://www.revistaespacios.com/a17v38n23/17382314.html

Jordan, R. & Valbuena A. (2016). Análisis sobre la destrucción y creación de valor dentro del sector de la salud en Bogotá.recuperado: https://repository.urosario.edu.co/handle/10336/12170?show=full

Olavarría, I. (2017). Análisis económico de implementación de un hospital para pacientes uti-uci¿ es la solución al déficit de camas en los pacientes afiliados en fonasa? caso aplicado a la región metropolitana. Tesis de Pregrado. Universidad Tecnica Federico Santa Maria. Chile. Recuperado: https://repositorio.usm.cl/bitstream/handle/11673/40760/3560902049013UTFSM.pdf?sequence=1&isAllowed=y

Mokate, K. & Saavedra, J. (2006). Gerencia Social: Un Enfoque Integral para la Gestión de Políticas y Programas. Banco interamericano de desarrollo, documentos de trabajo del indes, 1-56. Recuperado:http://www.angelfire.com/folk/latinamerica/GerenciaSocial/MokateGerencia.pdf

Ojeda, A. & Palo, A. (2014). El seguimiento de egresados en el CU Costa Sur: La percepción de los egresados y empleadores sobre competencias. Guadalajara, México: Editorial Universitaria | Libros UDG

Ramírez, D., Rojas, D & Jiménez, J. (2017). Utilidad de la Aplicación de la Gerencia del Valor en las Empresas Sociales del Estado (E.S.E.). Sabaneta, Antioquia: Facultad de Negocios y Ciencias Empresariales / Fondo Editorial Unisabaneta. Recuperado: https://www.funlam.edu.co/uploads/fondoeditorial/405_Utilidad_de_la_aplicacion_de_la_gerencia.pdf

Ramírez, C., Carbajal, A. & Zambrano, A. (2012). La creación de valor en las empresas: el valor económico agregado - Eva y el valor de mercado agregado - Mva en una empresa metalmecánica de la ciudad de Cartagena. Revista Saber, Ciencia y Libertad. 157-160. Recuperado: https://revistas.unilibre.edu.co/index.php/saber/article/view/1795

Rojas, F. (2015). Marco de referencia de la Contabilidad Pública Gubernamental: Diagnóstico del cumplimiento de los planes de saneamiento fiscal, financiero y contable de los municipios priorizados por el departamento de Antioquia. Revista Contaduría, Universidad de Antioquia, (66), 161-174. Recuperado: https://aprendeenlinea.udea.edu.co/revistas/index.php/cont/article/view/26131

Sabino. (2007). El Proceso de Investigación. Editorial Panapo. Caracas. Recuperado: http://virtual.urbe.edu/tesispub/0093233/cap03.pdf

Tamayo, H. (2017). Riesgo inminente de morir, fantasma que persigue a hospitales. Recuperado: https://www.eltiempo.com/colombia/medellin/hospitales-de-antioquia-en-riesgo-por-deudas-150260

Wong, G. (2013). Gestión estratégica y creación de valor en el sector público. Obtenido de http://www2.congreso.gob.pe/sicr/cendocbib/con4_uibd.nsf/1D321471CCBA179505257C0E0050ED3D/$FILE/TREFOGLI_WONG_GUILLERMO_ GESTION_DESARROLLO.pdf

1. Magíster en Finanzas. Docente tiempo completo de la Facultad de Ciencias Administrativas, Económicas y Contables. Universidad Católica Luis Amigó. Integrante del grupo de investigación Contas, proyecto de investigación: Diagnosticar o determinar el efecto de la gerencia de valor en la sostenibilidad financiera de las entidades publicas del departamento de Antioquia (E.S.E) de segundo nivel. Medellín–Colombia. Correo: farley.rojasre@amigo.edu.co

2. Docente tiempo completo. Facultad de Ciencias Administrativas, Económicas y Contables. Universidad Católica Luis Amigó. Integrante del grupo de investigación Contas. Correo diego.ramirezta@amigo.edu.co

3. Docente tiempo completo. Facultad de Ciencias Administrativas, Económicas y Contables. Universidad Católica Luis Amigó. Integrante del grupo de investigación Contas. Correo: Candy.chamorrogo@amigo.edu.co

[Índice]

revistaespacios.com

Esta obra está bajo una licencia de Creative Commons

Reconocimiento-NoComercial 4.0 Internacional