![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 41 (Nº 12) Año 2020. Pág. 11

MARTÍNEZ, Dolores G. 1; ESPITIA, Irma C. 2; ALFARO, Gerardo G. 3

Recibido: 02/12/2019 • Aprobado: 19/03/2020 • Publicado 09/04/2020

RESUMEN: Este artículo es una aplicación de la teoría de las afinidades propuesta por Kaufmman y Gil-Aluja para identificar subconjuntos de empresas sustentables mexicanas de acuerdo a su nivel de afinidad en los criterios de gobierno corporativo, responsabilidad social y desempeño medioambiental. En esta investigación se identifican los subconjuntos afines de las empresas sustentables mexicanas para la conformación de clústeres utilizando como base la distancia de Hamming y demostrando la utilidad de la aplicación del Algoritmo de Pichat para la conformación de clústeres en función de su grado de similitud en los criterios preestablecidos. |

ABSTRACT: This article is an application of the affinity´s theory proposed by Kaufmman and Gil-Aluja to identify subsets of sustainable Mexican companies according to their level of affinity in the criteria of corporate governance, social responsibility and environmental performance. In this investigation, the related subsets of sustainable Mexican companies are identified for the formation of clusters that use Hamming's distance as a basis. Through this investigation the application of the Pichat algorithm for the formation of clusters of companies with similarity in pre-established criteria was demonstrated. |

La responsabilidad principal de las empresas en el nuevo orden mundial ya no es sólo la fabricación y prestación de servicios, sino también la transparencia de sus operaciones y la rendición de cuentas que resalte su compromiso de no reducir la capacidad de las generaciones futuras por satisfacer las necesidades actuales (Özçelik, Öztürk, & Gürsakal, 2015). De hecho, la sustentabilidad corporativa nace debido a la evolución natural y necesaria de la responsabilidad social corporativa de las empresas alrededor del mundo (Andreu & Fernández, 2011). En México, desde hace algunos años las empresas han comenzado a informar a sus accionistas, clientes y consumidores su forma de actuar y operar tanto interna como externamente.

Por otro lado, la importancia de los clústeres, radica en lo que representan como organizaciones conglomeradas en una zona geográfica específica. Que al interactuar entre ellas mejoran su grado de especialización y su desempeño por medio de la cooperación y competencia que se genera entre ellas, al permanecer cerca de otras organizaciones con las cuales tienen afinidad o simplemente presentan necesidades similares (Inter-American Development Bank , 2010). En este sentido, si se desarrollaran los clústeres de empresas mexicanas sustentables, permitiría que estas organizaciones trabajaran en conjunto por lograr objetivos y metas comunes de la región donde se ubican. Ya que en pro del bienestar de la sociedad que les rodea, podrían lograr mayores beneficios que si trabajasen aisladas o cada una buscando satisfacer las necesidades que la sociedad les demanda. Por lo anterior, el objetivo de la presente investigación consiste en la aplicación de la teoría de las afinidades propuesta por Kaufmman y Gil-Aluja (1991), para establecer si es posible identificar subconjuntos de empresas mexicanas sustentables por su nivel de afinidad en los tres criterios de desempeño sustentable en las que son evaluadas.

Origen y evolución del término sustentabilidad

El origen del concepto de desarrollo sustentable se encuentra en el Informe de la Comisión Bruntland de 1987 de las Naciones Unidas que la definen como la satisfacción de «las necesidades de la generación presente sin comprometer la capacidad de las generaciones futuras para satisfacer sus propias necesidades» (ONU, 2011)”. Y a partir de este informe se ha creado una perspectiva innovadora para la forma de vivir de la humanidad. Puesto que propone y solicita la protección del medio ambiente, además de la equidad social presente y futura (Ramírez, Sanchéz, & García, 2004). En síntesis, podríamos decir que “lo que esencialmente se busca a partir de la sustentabilidad es avanzar hacia una relación diferente entre la economía, el ambiente y la sociedad”. Es decir, no busca frenar el progreso sino más bien fomentarlo desde una perspectiva y enfoque diferentes y más amplio (Carriño & Monteforte, 2008, p.32).

Por último, de acuerdo con el ‘Dow Jones Sustainability Index’, la Sustentabilidad Corporativa (SC) se define como: “Un enfoque de negocio que busca crear valor a largo plazo para los accionistas de una empresa mediante el aprovechamiento de oportunidades y la gestión eficaz de los riesgos inherentes al desarrollo económico, medioambiental y social” (Andreu & Fernández, 2011).

De esta forma, la SC podría entenderse como una evolución natural y necesaria de la Responsabilidad Social Corporativa con el objetivo de vincularla más al valor y al core business de cada empresa (Pinillos & Fernández, 2011). En este sentido, podemos decir que la SC trata de preservar la competitividad de una empresa a largo plazo conservando la propia entidad. (Pogutz, 2007).

En México, desde ya varios años se está trabajando en lograr un desarrollo sustentable desde la perspectiva económica hasta la búsqueda del bienestar social. No obstante, es aún una práctica difícil de ejecutar completamente, ya que involucra un cambio radical de la estrategia de negocios de las empresas (Bonilla & González, 2011). Además, el actuar sustentablemente requiere que las empresas operen eco-eficientemente, para que puedan ofrecer bienes y servicios a precios competitivos, que satisfagan las necesidades humanas y que ayuden a incrementar la calidad de vida del consumidor. A la vez que se reduzca el impacto ecológico y el consumo de recursos durante el ciclo de vida de los productos (Romero-Hernandez, Pistikopoulos, & Livingston, 1998).

Definición de clúster

El concepto de clúster surgió inicialmente en los trabajos realizados por el economista británico Alfred Marshall (1842-1924), cuando comenzó a introducir el concepto “distrito industrial” (Cobo, Hervé, & Aparicio, 2011). Sin embargo, este término se popularizó hasta la década de 1990 cuando Michael Porter lo definió como: “concentraciones geográficas de empresas e instituciones interconectadas en un campo particular relacionadas por tecnologías o habilidades” (Porter, 1990 & Porter, 1998 pp 77-90). Asimismo, se le llama clustering al proceso de agrupar un conjunto de objetos abstractos o físicos en clases similares (Villagra & Leguizamón, 2007).

Conformación de Clústeres por afinidades

La teoría de las afinidades representa una generalización de las relaciones de similitud, en las cuáles se determinan las afinidades como aquellos grupos estructurados ordenados homogéneos limitados a los niveles establecidos que unen todos los elementos de dos conjuntos de naturaleza diferente. Y estos dos conjuntos están relacionados entre sí por la propia esencia del fenómeno que los representa (Kaufmann & Gil Aluja, 1991).

En la actualidad esta teoría se puede aplicar en una gran multitud de los problemas de la gestión de empresas. Sin embargo, existen características específicas que integran el concepto de afinidad. En primer lugar, la homogeneidad de cada grupo está en función de un nivel establecido. Es decir, se asigna el nivel de un parámetro y ese es un umbral desde el cual la homogeneidad comienza a existir. Esto demuestra la necesidad de que los elementos de cada conjunto deben estar conectados entre sí por las reglas de la naturaleza o la voluntad humana establecida. Por último, se requiere crear una estructura que tenga un orden especial que sea capaz de involucrarse en el proceso de la toma de decisiones (Gil-Lafuente & Klimova, 2010).

Distancia de Hamming y Algoritmo de Pichat en la integración de clústeres

La distancia de Hamming es una herramienta de la lógica difusa que estima la diferencia entre los extremos de los intervalos de un par de conjuntos difusos (Pérez & Melero, 2006). Es decir, nos permite conocer que tan cercanos son dos objetos llamados “conjuntos borrosos” en función de ciertos criterios previamente definidos. Por lo tanto, a través de esta herramienta se realiza una estimación en valor absoluto del grado en el cual difieren dos objetos que pertenecen a un mismo conjunto y a partir del cual se desean definir los integrantes de los clústeres con mayor grado de afinidad.

Finalmente, las aplicaciones que generalmente se han realizado del Algoritmo de Pichat permiten encontrar a partir de una matriz binaria las diferentes opciones de agrupación de un grupo de elementos que se evalúan en función de ciertos criterios de similitud (Pichat, 1969 & Gil-Lafuente, 2008).

Los pasos que se realizaron como parte de la metodología de esta investigación se describen a continuación, paso a paso.

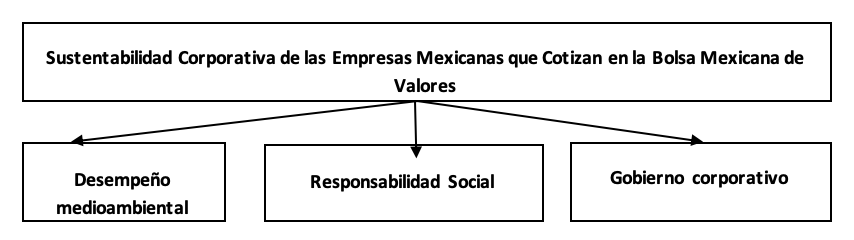

Para establecer las principales variables que han determinado la sustentabilidad corporativa de las empresas que cotizan en la Bolsa Mexicana de Valores durante los últimos años, se revisaron varios artículos realizados acerca de la sustentabilidad corporativa o temas relacionados con ella. En la tabla 1, se enlistan los autores que apoyan la selección de cada una de las variables propuestas para evaluar el desempeño sustentable de las empresas y posteriormente en base a la bibliografía revisada, se elaboró el modelo de variables que se muestra en la figura 1.

Una vez seleccionadas las variables para medir el desempeño sustentable de las empresas, se realizó un estudio empírico de corte transversal durante el año 2018, para obtener la evaluación por parte de los expertos en sustentabilidad corporativa. De esta manera, se obtuvieron las calificaciones de las empresas en los criterios de desempeño medioambiental, responsabilidad social y gobierno corporativo para, en función de ellas, aplicar el algoritmo de Pichat (1969) y conformar así los clústeres. Es importante resaltar que para el caso de esta investigación la sustentabilidad corporativa es la variable dependiente de agrupación.

A partir de la tabla 1, se consideraron como variables de afinidad en la conformación de clústeres: el desempeño medio-ambiental, la responsabilidad social y el gobierno corporativo.

Para cada una de estas empresas se les otorgó una evaluación a través de una etiqueta lingüística, ponderada entre 0 y 1 de acuerdo con lo que se describe en la tabla 2. Así que una vez que se generaron las evaluaciones de los expertos para las tres variables seleccionadas se obtuvo la tabla 3, donde se concentraron todas las evaluaciones para cada una de las empresas en función de su desempeño medio-ambiental, su grado de responsabilidad social y su gobierno corporativo. Posteriormente, se procedió a calcular la distancia relativa de Hamming para cada una de las empresas respecto del resto de las empresas que conforman la muestra de la presente investigación.

Tabla 1

Resumen de las investigaciones revisadas sobre sustentabilidad corporativa

y las dimensiones que se utilizan para realizar su evaluación

Nombre de la variable |

Autores |

Variable |

Pilar económico, criterio económico, dimensión económica, desempeño económico, valor económico de la empresa, indicadores económicos, prácticas económicas, transparencia económica, bienestar económico, valor económico agregado, economía |

(Stacchezzini, Lai, & Melloni, 2016), (Medel-González F. , García-Ávila, Pamplona Salomon, Marx-Gómez, & Toledo Hernández, 2016), (Garcia, Cintra, S.R. Torres, & Lima, 2016), (Ng & Rezaee, 2015), (Dočekalová & Kocmanova, 2016), (Kocmanova, Simanaviciene, & Docekalova, 2015), (Özçelik, Öztürk, & Gürsakal, 2015), (Šimberová, Zuzana, Kocmanová, Hornungová, & Dočekalová, 2015), (Medel-González F. , García-Ávila, Acosta-Beltrán, & Hernández, 2013), (Goyal, Rahman, & Kazmi, 2013), (Govindan, Khodaverdi , & Jafarian, 2012), (Kocmanová & Dočekalová, 2014), (Lee & Saen, 2012), (Benijts, 2008) |

Desempeño económico |

Pilar ambiental, Desempeño ambiental, prácticas ambientales, indicadores ambientales, criterio ambiental, dimensión ambiental, sensibilidad ambiental, indicadores no financieros ambientales, Medio ambiente, integridad ambiental, Desarrollo verde y medio ambiente, sustentabilidad ambiental, insumos ambientales |

(Stacchezzini, Lai, & Melloni, 2016), (Garcia, Cintra, S.R. Torres, & Lima, 2016), (Medel-González F. , García-Ávila, Pamplona Salomon, Marx-Gómez, & Toledo Hernández, 2016), (Kocmanová A. , Dočekalová, Škapa, & Smolíková, 2016), (Motwani & Pandya, 2016), (Dočekalová & Kocmanova, 2016), (Dočekalová & Kocmanova, 2016) , (Goyal , Rahman, & Kazmi, 2015), (Ng & Rezaee, 2015), (Kocmanova, Simanaviciene, & Docekalova, 2015), (Kuosmanen & Kuosmanen, 2009), (Özçelik, Öztürk, & Gürsakal, 2015), (Medel-González F. , García-Ávila, Acosta-Beltrán, & Hernández, 2013), (Bocken, Short, Padmakshi , & Evans , 2013), (Aggarwal, 2013), (Govindan, Khodaverdi, & Jafarian, 2013), (Maletič, Maletič, & Gomišček, 2012), (Kocmanová & Dočekalová, 2014), (Lee & Saen, 2012), (Wagner, 2010), (Benijts, 2008) |

Desempeño medio-ambiental |

Pilar social, dimensión social, indicadores sociales, desempeño social, igualdad social, desempeño de la comunidad, rendimiento social corporativo, prácticas sociales, insumos sociales, responsabilidad social, impacto social, desempeño de la comunidad, sociedad |

(Medel-González F. , García-Ávila, Pamplona Salomon, Marx-Gómez, & Toledo Hernández, 2016), (Motwani & Pandya, 2016), (Garcia, Cintra, S.R. Torres, & Lima, 2016), (Kocmanová A. , Dočekalová, Škapa, & Smolíková, 2016), (Stacchezzini, Lai, & Melloni, 2016), (Goyal , Rahman, & Kazmi, 2015), (Dočekalová & Kocmanova, 2016), (Ng & Rezaee, 2015), (Nicolăescu, Alpopi, & Zaharia, 2015), (Kocmanova, Simanaviciene, & Docekalova, 2015), (Özçelik, Öztürk, & Gürsakal, 2015), (Medel-González F. , García-Ávila, Acosta-Beltrán, & Hernández, 2013), (Aggarwal, 2013), (Bocken, Short, Padmakshi , & Evans , 2013), (Govindan, Khodaverdi , & Jafarian, 2012), (Maletič, Maletič, & Gomišček, 2012), (Kocmanová & Dočekalová, 2014), (Lee & Saen, 2012), (Wagner, 2010), (Benijts, 2008), (Hutchins & Sutherland, 2008) |

Responsa-bilidad social |

Gobierno corporativo, desempeño gobierno corporativo, indicadores de gobierno corporativo, gobierno |

(Stacchezzini, Lai, & Melloni, 2016), (Kocmanová A. , Dočekalová, Škapa, & Smolíková, 2016), (Dočekalová & Kocmanova, 2016), (Ng & Rezaee, 2015), (Aggarwal, 2013), (Kocmanova, Simanaviciene, & Docekalova, 2015), (Benijts, 2008) |

Gobierno Corporativo |

Fuente: elaboración en base a la bibliografía revisada

-----

Figura 1

Modelo de las Variables que integran la

evaluación de la sustentabilidad corporativa

Fuente: Elaboración propia en base a la bibliografía revisada

-----

Tabla 2

Etiquetas Lingüísticas

de Evaluación

|

Etiqueta Lingüística |

|

Etiqueta Lingüística |

1.0 |

Excelente rendimiento |

0.4 |

Relativamente pobre rendimiento |

0.9 |

Gran rendimiento |

0.3 |

Pobre rendimiento |

0.8 |

Muy buen rendimiento |

0.2 |

Muy pobre rendimiento |

0.7 |

Buen rendimiento |

0.1 |

Peor rendimiento |

0.6 |

Relativamente mejor rendimiento |

0.0 |

Desastroso rendimiento |

0.5 |

Ni buen ni mal rendimiento |

|

|

Fuente: elaboración propia

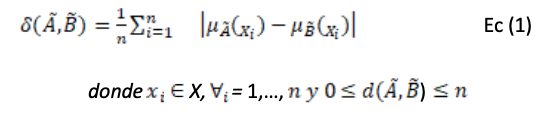

La distancia de Hamming se calcula para conocer la distancia relativa que se existe entre cada una las variables evaluadas para cada empresa. Así que, para establecer la distancia entre dos conjuntos de sets difusos, se realiza una resta entre cada par de los valores existentes para cada nivel de criterios, después se suman las diferencias obtenidas en valores absolutos y por último se dividen entre el total de los criterios seleccionados. Por lo tanto, el resultado final fue un número comprendido entre 0 y 1, obtenido mediante la siguiente fórmula:

Antes de presentar la matriz de distancias relativas de Hamming, es importante mencionar que se utilizó la nomenclatura descrita en la tabla número 4 para referirse a cada una de las empresas que conforman la muestra de estudio de esta investigación.

Tabla 3

Evaluación del desempeño sustentable de cada empresa

|

Nombre de la empresa |

Desempeño medio-ambiental |

Responsabili-dad social |

Gobierno corporativo |

1. |

América Móvil, S.A.B. de C.V. |

0.584 |

0.501 |

0.618 |

2. |

CEMEX, S.A.B. de C.V. |

0.808 |

0.709 |

0.801 |

3. |

Grupo México, S.A.B. de C.V. |

0.462 |

0.489 |

0.544 |

4. |

Grupo Televisa, S.A.B. CPOs |

0.662 |

0.537 |

0.695 |

5. |

Grupo Bimbo, S.A.B. de C.V. |

0.665 |

0.557 |

0.751 |

6. |

Kimberly-Clark de México, S. A. B. de C. V. |

0.626 |

0.619 |

0.856 |

7. |

Arca Continental, S. A. B. de C. V. |

0.69 |

0.67 |

0.73 |

8. |

Alfa, S. A. B. de C. V. |

0.46 |

0.46 |

0.71 |

9. |

Fomento Económico Mexicano, S.A.B. de C.V. FEMSA UBD Units |

0.54 |

0.63 |

0.7 |

10. |

El Puerto de Liverpool, S.A.B. de C.V. |

0.34 |

0.45 |

0.49 |

11. |

Coca-Cola FEMSA, S.A.B. de C.V. |

0.71 |

0.738 |

0.744 |

12. |

Grupo Financiero Banorte, S.A.B. de C.V. |

0.702 |

0.724 |

0.737 |

13. |

Mexichem, S.A.B. de C.V. |

0.703 |

0.663 |

0.725 |

14. |

Industrias Peñoles, S.A.B. de C.V. |

0.591 |

0.647 |

0.682 |

15. |

Fresnillo PLC |

0.609 |

0.508 |

0.818 |

16. |

Grupo Carso, S.A.B. de C.V. |

0.47 |

0.49 |

0.59 |

17. |

Grupo Financiero Inbursa, S.A.B. de C.V. |

0.329 |

0.604 |

0.433 |

Fuente: elaboración en base a las evaluaciones obtenidas por los expertos en sustentabilidad corporativa

Con los resultados obtenidos por la distancia relativa de Hamming, se procedió a crear una matriz en la que se indica la relación simétrica y anti-reflexiva entre los distintos elementos que integran la muestra. En nuestro caso, se obtuvieron los resultados que se muestran en la tabla número 5.

Tabla 4

Nomenclatura para las empresas

de

la muestra de estudio

Nombre de la empresa |

Ídem |

Nombre de la empresa |

Ídem |

América Móvil, S.A.B. de C.V. |

A |

El Puerto de Liverpool, S.A.B. de C.V. |

J |

CEMEX, S.A.B. de C.V. |

B |

Coca-Cola FEMSA, S.A.B. de C.V. |

K |

Grupo México, S.A.B. de C.V. |

C |

Grupo Financiero Banorte, S.A.B. de C.V. |

L |

Grupo Televisa, S.A.B. CPOs |

D |

Mexichem, S.A.B. de C.V. |

M |

Grupo Bimbo, S.A.B. de C.V. |

E |

Industrias Peñoles, S.A.B. de C.V. |

N |

Kimberly-Clark de México, S. A. B. de C. V. |

F |

Fresnillo PLC |

O |

Arca Continental, S. A. B. de C. V. |

G |

Grupo Carso, S.A.B. de C.V. |

P |

Alfa, S. A. B. de C. V. |

H |

Grupo Financiero Inbursa, S.A.B. de C.V. |

Q |

Fomento Económico Mexicano, S.A.B. de C.V. FEMSA UBD Units |

I |

|

|

Fuente: Elaboración propia

-----

Tabla 5

Matriz de Distancia de Hamming

|

A |

B |

C |

D |

E |

F |

G |

H |

I |

J |

K |

L |

M |

N |

O |

P |

Q |

A |

0.00 |

0.21 |

0.07 |

0.06 |

0.09 |

0.13 |

0.13 |

0.09 |

0.09 |

0.14 |

0.16 |

0.15 |

0.13 |

0.07 |

0.08 |

0.05 |

0.18 |

B |

0.00 |

0.27 |

0.14 |

0.12 |

0.11 |

0.08 |

0.23 |

0.15 |

0.35 |

0.06 |

0.06 |

0.08 |

0.13 |

0.14 |

0.26 |

0.32 |

|

C |

|

|

0.00 |

0.13 |

0.16 |

0.20 |

0.20 |

0.07 |

0.13 |

0.07 |

0.23 |

0.22 |

0.20 |

0.14 |

0.15 |

0.02 |

0.12 |

D |

|

|

|

0.00 |

0.03 |

0.09 |

0.07 |

0.10 |

0.07 |

0.20 |

0.10 |

0.09 |

0.07 |

0.06 |

0.07 |

0.11 |

0.22 |

E |

|

|

|

|

0.00 |

0.07 |

0.05 |

0.11 |

0.08 |

0.23 |

0.08 |

0.07 |

0.06 |

0.08 |

0.06 |

0.14 |

0.23 |

F |

|

|

|

|

|

0.00 |

0.08 |

0.16 |

0.08 |

0.27 |

0.11 |

0.10 |

0.08 |

0.08 |

0.06 |

0.18 |

0.25 |

G |

|

|

|

|

|

|

0.00 |

0.15 |

0.07 |

0.27 |

0.03 |

0.02 |

0.01 |

0.06 |

0.11 |

0.18 |

0.24 |

H |

|

|

|

|

|

|

|

0.00 |

0.09 |

0.12 |

0.19 |

0.18 |

0.15 |

0.12 |

0.10 |

0.05 |

0.18 |

I |

|

|

|

|

|

|

|

|

0.00 |

0.20 |

0.11 |

0.10 |

0.07 |

0.03 |

0.10 |

0.11 |

0.17 |

J |

|

|

|

|

|

|

|

|

|

0.00 |

0.30 |

0.29 |

0.27 |

0.21 |

0.22 |

0.09 |

0.07 |

K |

|

|

|

|

|

|

|

|

|

|

0.00 |

0.01 |

0.03 |

0.09 |

0.14 |

0.21 |

0.28 |

L |

|

|

|

|

|

|

|

|

|

|

|

0.00 |

0.02 |

0.08 |

0.13 |

0.20 |

0.27 |

M |

|

|

|

|

|

|

|

|

|

|

|

|

0.00 |

0.06 |

0.11 |

0.18 |

0.24 |

N |

|

|

|

|

|

|

|

|

|

|

|

|

|

0.00 |

0.10 |

0.12 |

0.18 |

O |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0.00 |

0.13 |

0.25 |

P |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0.00 |

0.14 |

Q |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0.00 |

Fuente: Elaboración propia

2.4. Elaboración de matriz de similitudes

Para poder realizar este paso se utilizó la información que ofrece la tabla 5, y de esta forma se crea otra matriz, conocida como la relación de similitud. Tal matriz representa la complementariedad a la unidad de la matriz de diferencias y en nuestra investigación la tabla 6 muestra la matriz de similitudes obtenidas.

Tabla 6

Matriz de similitudes

|

A |

B |

C |

D |

E |

F |

G |

H |

I |

J |

K |

L |

M |

N |

O |

P |

Q |

A |

1.00 |

0.79 |

0.93 |

0.94 |

0.91 |

0.87 |

0.87 |

0.91 |

0.92 |

0.86 |

0.84 |

0.85 |

0.87 |

0.93 |

0.92 |

0.95 |

0.82 |

B |

|

1.00 |

0.73 |

0.86 |

0.89 |

0.89 |

0.92 |

0.77 |

0.85 |

0.65 |

0.94 |

0.94 |

0.92 |

0.87 |

0.86 |

0.74 |

0.68 |

C |

|

|

1.00 |

0.87 |

0.84 |

0.79 |

0.80 |

0.93 |

0.88 |

0.93 |

0.77 |

0.78 |

0.80 |

0.86 |

0.85 |

0.98 |

0.88 |

D |

|

|

|

1.00 |

0.97 |

0.91 |

0.93 |

0.90 |

0.93 |

0.79 |

0.90 |

0.91 |

0.93 |

0.94 |

0.93 |

0.89 |

0.78 |

E |

|

|

|

|

1.00 |

0.93 |

0.95 |

0.89 |

0.92 |

0.77 |

0.92 |

0.93 |

0.94 |

0.92 |

0.94 |

0.86 |

0.77 |

F |

|

|

|

|

|

1.00 |

0.92 |

0.84 |

0.92 |

0.73 |

0.90 |

0.90 |

0.92 |

0.92 |

0.94 |

0.82 |

0.76 |

G |

|

|

|

|

|

|

1.00 |

0.85 |

0.93 |

0.73 |

0.97 |

0.98 |

0.99 |

0.94 |

0.89 |

0.82 |

0.76 |

H |

|

|

|

|

|

|

|

1.00 |

0.91 |

0.88 |

0.81 |

0.82 |

0.85 |

0.88 |

0.90 |

0.95 |

0.82 |

I |

|

|

|

|

|

|

|

|

1.00 |

0.80 |

0.89 |

0.90 |

0.93 |

0.97 |

0.90 |

0.89 |

0.83 |

J |

|

|

|

|

|

|

|

|

|

1.00 |

0.70 |

0.71 |

0.73 |

0.79 |

0.78 |

0.91 |

0.93 |

K |

|

|

|

|

|

|

|

|

|

|

1.00 |

0.99 |

0.97 |

0.91 |

0.87 |

0.79 |

0.72 |

L |

|

|

|

|

|

|

|

|

|

|

|

1.00 |

0.98 |

0.92 |

0.87 |

0.80 |

0.73 |

M |

|

|

|

|

|

|

|

|

|

|

|

|

1.00 |

0.94 |

0.89 |

0.82 |

0.76 |

N |

|

|

|

|

|

|

|

|

|

|

|

|

|

1.00 |

0.90 |

0.88 |

0.82 |

O |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1.00 |

0.87 |

0.75 |

P |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1.00 |

0.86 |

Q |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1.00 |

Fuente: Elaboración propia

2.5 Aplicación del algoritmo de Pichat a partir de la asociación de máxima similitud

Con el objetivo de obtener las máximas asociaciones de similitud se aplicó el Algoritmo de Pichat (Pichat, 1969). El propósito de este algoritmo es la obtención de sub-matrices que terminan en la obtención de las subrelaciones máximas similares. Las similitudes se definen como aquellos grupos homogéneos a niveles determinados, estructurados ordenadamente, que vinculan elementos de dos conjuntos de naturaleza distinta, relacionados por la propia esencia de los fenómenos que representan (Kaufmann & Gil-Aluja, 1993 & Pichat, 1969). En otras palabras, a través de la aplicación del algoritmo de Pichat, los principales productos que se obtienen nos conducirían a identificar los grupos principales de las empresas mexicanas sustentables que tienen los mayores grados de similitud. De acuerdo con Alfaro-Calderón & Alfaro-García (2015), todo este proceso se realiza a través de los siguientes pasos:

En el caso de esta investigación el algoritmo de Pichat, se aplicó utilizando un criterio de significancia del 0.80. Lo cual implica que, durante el procedimiento, sólo se considerarán aquellos elementos que en la matriz de similitud que excedan el valor de 0.80. De esta forma, se obtuvo la matriz binaria, donde los pares de empresas que tuvieron un grado de similitud >0.80 se les asignó un 1 y aquellas que no cumplieron con este criterio, se les otorgó un 0. La tabla número 7 contiene los resultados de este procedimiento que dan como resultado la matriz binaria. Una vez obtenida la matriz binaria, se desarrolló el algoritmo de Pichat ejecutando los pasos y reglas descritos previamente. Obteniendo como resultado la siguiente ecuación:

S= (a+b)*(b+cˑhˑjˑpˑq)*(c+fˑkˑl)*(d+jˑq)*(e+jˑq)*(f+jˑq)*(g+jˑq)*(j+kˑlˑmˑnˑo)*(k+pˑq)*(l+pˑq)*(m+q)*(o+q)

S= bdefgklmno+bcdejkloq+bcdejopq+bcdejklq+bcdejpq+achjpq Ec(3)

Por último, una vez realizada la multiplicación de los términos de la ecuación anterior se obtuvo el complemento de las sub-matrices que se generaron:

S= achijpq + afghimnp + afghiklmn + afghimnop + afghiklmno +bdefgiklmno Ec(4)

Tabla 7

Matriz Binaria

|

A |

B |

C |

D |

E |

F |

G |

H |

I |

J |

K |

L |

M |

N |

O |

P |

Q |

A |

1 |

0 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

B |

|

1 |

0 |

1 |

1 |

1 |

1 |

0 |

1 |

0 |

1 |

1 |

1 |

1 |

1 |

0 |

0 |

C |

|

|

1 |

1 |

1 |

0 |

1 |

1 |

1 |

1 |

0 |

0 |

1 |

1 |

1 |

1 |

1 |

D |

|

|

|

1 |

1 |

1 |

1 |

1 |

1 |

0 |

1 |

1 |

1 |

1 |

1 |

1 |

0 |

E |

|

|

|

|

1 |

1 |

1 |

1 |

1 |

0 |

1 |

1 |

1 |

1 |

1 |

1 |

0 |

F |

|

|

|

|

|

1 |

1 |

1 |

1 |

0 |

1 |

1 |

1 |

1 |

1 |

1 |

0 |

G |

|

|

|

|

|

|

1 |

1 |

1 |

0 |

1 |

1 |

1 |

1 |

1 |

1 |

0 |

H |

|

|

|

|

|

|

|

1 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

I |

|

|

|

|

|

|

|

|

1 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

J |

|

|

|

|

|

|

|

|

|

1 |

0 |

0 |

0 |

0 |

0 |

1 |

1 |

K |

|

|

|

|

|

|

|

|

|

|

1 |

1 |

1 |

1 |

1 |

0 |

0 |

L |

|

|

|

|

|

|

|

|

|

|

|

1 |

1 |

1 |

1 |

0 |

0 |

M |

|

|

|

|

|

|

|

|

|

|

|

|

1 |

1 |

1 |

1 |

0 |

N |

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

1 |

1 |

1 |

O |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

1 |

0 |

P |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

1 |

Q |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

Fuente: Elaboración propia

3.1. Resultados de los clústeres formados

Como resultado final, se generan las sub-matrices de cada clúster de asociación de las empresas mexicanas sustentables en función de su grado de similitud. Los resultados de los clústeres formados se presentan en la tabla 8, 9, 10, 11, 12 y 13.

Tabla 8

Sub-matriz de asociación

(a, c, h, i, j, p, q)

|

A |

C |

H |

I |

J |

P |

Q |

A |

1.00 |

0.93 |

0.91 |

0.92 |

0.86 |

0.95 |

0.82 |

C |

1.00 |

0.93 |

0.88 |

0.93 |

0.98 |

0.88 |

|

H |

1.00 |

0.91 |

0.88 |

0.95 |

0.82 |

||

I |

1.00 |

0.80 |

0.89 |

0.83 |

|||

J |

1.00 |

0.91 |

0.93 |

||||

P |

1.00 |

0.86 |

|||||

Q |

|

|

|

|

|

|

1.00 |

Fuente: Elaboración propia

-----

Tabla 9

Sub-matriz de asociación

(a, f, g, h, i, m, n, p)

|

A |

F |

G |

H |

I |

M |

N |

P |

A |

1.00 |

0.87 |

0.87 |

0.91 |

0.92 |

0.87 |

0.93 |

0.95 |

F |

1.00 |

0.92 |

0.84 |

0.92 |

0.92 |

0.92 |

0.82 |

|

G |

1.00 |

0.85 |

0.93 |

0.99 |

0.94 |

0.82 |

||

H |

1.00 |

0.91 |

0.85 |

0.88 |

0.95 |

|||

I |

1.00 |

0.93 |

0.97 |

0.89 |

||||

M |

1.00 |

0.94 |

0.82 |

|||||

N |

1.00 |

0.88 |

||||||

P |

|

|

|

|

|

|

|

1.00 |

Fuente: Elaboración propia

-----

Tabla 10

Sub-matriz de asociación

(a f, g, h, i, k, l, m, n)

|

A |

F |

G |

H |

I |

K |

L |

M |

N |

A |

1.00 |

0.87 |

0.87 |

0.91 |

0.92 |

0.84 |

0.85 |

0.87 |

0.93 |

F |

1.00 |

0.92 |

0.84 |

0.92 |

0.90 |

0.90 |

0.92 |

0.92 |

|

G |

1.00 |

0.85 |

0.93 |

0.97 |

0.98 |

0.99 |

0.94 |

||

H |

1.00 |

0.91 |

0.81 |

0.82 |

0.85 |

0.88 |

|||

I |

1.00 |

0.89 |

0.90 |

0.93 |

0.97 |

||||

K |

1.00 |

0.99 |

0.97 |

0.91 |

|||||

L |

1.00 |

0.98 |

0.92 |

||||||

M |

1.00 |

0.94 |

|||||||

N |

|

|

|

|

|

|

|

|

1.00 |

Fuente: Elaboración propia

------

Tabla 11

Sub-matriz de asociación

(a, f, g, h, i, m, n, o, p)

|

A |

F |

G |

H |

I |

M |

N |

O |

P |

A |

1.00 |

0.87 |

0.87 |

0.91 |

0.92 |

0.87 |

0.93 |

0.92 |

0.95 |

F |

1.00 |

0.92 |

0.84 |

0.92 |

0.92 |

0.92 |

0.94 |

0.82 |

|

G |

1.00 |

0.85 |

0.93 |

0.99 |

0.94 |

0.89 |

0.82 |

||

H |

1.00 |

0.91 |

0.85 |

0.88 |

0.90 |

0.95 |

|||

I |

1.00 |

0.93 |

0.97 |

0.90 |

0.89 |

||||

M |

1.00 |

0.94 |

0.89 |

0.82 |

|||||

N |

1.00 |

0.90 |

0.88 |

||||||

O |

1.00 |

0.87 |

|||||||

P |

|

|

|

|

|

|

|

|

1.00 |

Fuente: Elaboración propia

-----

Tabla 12

Sub-matriz de asociación

(a, f, g, h, i, k, l, m, n, o)

|

A |

F |

G |

H |

I |

K |

L |

M |

N |

O |

A |

1.00 |

0.87 |

0.87 |

0.91 |

0.92 |

0.84 |

0.85 |

0.87 |

0.93 |

0.92 |

F |

1.00 |

0.92 |

0.84 |

0.92 |

0.90 |

0.90 |

0.92 |

0.92 |

0.94 |

|

G |

1.00 |

0.85 |

0.93 |

0.97 |

0.98 |

0.99 |

0.94 |

0.89 |

||

H |

1.00 |

0.91 |

0.81 |

0.82 |

0.85 |

0.88 |

0.90 |

|||

I |

1.00 |

0.89 |

0.90 |

0.93 |

0.97 |

0.90 |

||||

K |

1.00 |

0.99 |

0.97 |

0.91 |

0.87 |

|||||

L |

1.00 |

0.98 |

0.92 |

0.87 |

||||||

M |

1.00 |

0.94 |

0.89 |

|||||||

N |

1.00 |

0.90 |

||||||||

O |

|

|

|

|

|

|

|

|

|

1.00 |

Fuente: Elaboración propia

-----

Tabla 13

Sub-matriz de asociación

(b, d, e, f, g, i, k, l, m, n, o)

|

B |

D |

E |

F |

G |

I |

K |

L |

M |

N |

O |

B |

1.00 |

0.86 |

0.89 |

0.89 |

0.92 |

0.85 |

0.94 |

0.94 |

0.92 |

0.87 |

0.86 |

D |

1.00 |

0.97 |

0.91 |

0.93 |

0.93 |

0.90 |

0.91 |

0.93 |

0.94 |

0.93 |

|

E |

1.00 |

0.93 |

0.95 |

0.92 |

0.92 |

0.93 |

0.94 |

0.92 |

0.94 |

||

F |

1.00 |

0.92 |

0.92 |

0.90 |

0.90 |

0.92 |

0.92 |

0.94 |

|||

G |

1.00 |

0.93 |

0.97 |

0.98 |

0.99 |

0.94 |

0.89 |

||||

I |

1.00 |

0.89 |

0.90 |

0.93 |

0.97 |

0.90 |

|||||

K |

1.00 |

0.99 |

0.97 |

0.91 |

0.87 |

||||||

L |

1.00 |

0.98 |

0.92 |

0.87 |

|||||||

M |

1.00 |

0.94 |

0.89 |

||||||||

N |

1.00 |

0.90 |

|||||||||

O |

|

|

|

|

|

|

|

|

|

|

1.00 |

Fuente: Elaboración propia

En el primer agrupamiento se puede observar que las empresas que lo integran muestran un pobre desempeño en la dimensión ambiental, en la responsabilidad social y en el manejo de gobierno corporativo. Es decir, si bien es cierto que presentan una alta afinidad. Esto se debe a que, dentro de la muestra de empresas seleccionadas para esta investigación, las empresas de este primer agrupamiento son aquellas que presentan un desempeño sustentable pobre. La primera empresa que conforma este clúster es América Móvil, empresa del sector de telecomunicaciones con presencia en varios países de América Latina y la más importante en su ramo en nuestro país. La segunda empresa es Grupo México, la compañía minera más grande de México. La tercera empresa es Alfa, un conglomerado multinacional de negocios industriales que opera en América, Europa y Asia. La cuarta empresa que integra este grupo es Fomento Económico Mexicano conocido como FEMSA, esta es una empresa que participa en la industria de las bebidas, y en el sector comercial y de restaurantes y que opera en varios países de América Latina y en Filipinas. La quinta empresa de este grupo es el Puerto de Liverpool, que opera tiendas departamentales de lujo y restaurantes Gourmet y que sólo tiene presencia en México. Las últimas dos empresas son Grupo Carso y Grupo Financiero Inbursa; el primero es un conglomerado de varias empresas en el ramo comercial, comunicaciones, industrial y de consumo que opera en México y varios países de Latinoamérica. Por último, Grupo Financiero Inbursa que ofrece servicios de banca y sólo tiene presencia en nuestro país. En resumen, el primer agrupamiento lo conforman grandes conglomerados o empresas con operaciones en varios países además de México, es decir, su estructura comercial y administrativa es demasiado robusta y compleja.

Por otra parte, el agrupamiento número seis lo componen las empresas con los mejores desempeños en dos o tres de las variables evaluadas que integran su desempeño sustentable o en el caso de Grupo Televisa e Industrias Peñoles son empresas cuya calificación promedio supera el 0.60 y esto las separa de las que tienen un pobre desempeño sustentable. Además, en este grupo es en el único que aparece Cemex, la empresa con el mejor desempeño promedio en la parte ambiental, social y buen gobierno de todas las empresas de la muestra. Por último, también tanto Grupo Bimbo como Grupo Televisa sólo aparecen en este agrupamiento. La primera es una empresa de panificación considerada la más grande en el mundo debido a que mantiene operaciones en 32 países y está presente en América, Asia, África y Europa. Por otro lado, Grupo Televisa es una compañía de medios de comunicación y entretenimiento en español a nivel mundial.

A través de la presente investigación se ha podido demostrar la aplicación del Algoritmo de Pichat para conformar clústeres de empresas con similitud en su desempeño ambiental, social y de buen gobierno corporativo que de forma general componen la evaluación del desempeño sustentable de una empresa. Cada uno de los clústeres que se identificaron representa los grupos más afines a través de los cuales las empresas podrían integrarse para mejorar sus estrategias de sustentabilidad corporativa que les permitan a su vez, obtener mejores resultados y evaluaciones más altas en los índices de ESG (Environmental, Social and Governance). También se ha demostrado que dentro de la muestra seleccionada para la presente investigación existen empresas que debido a su excelente o muy pobre desempeño sustentable quedaron fuera de casi todos los agrupamientos, en función de que no eran compatibles con la mayoría de las empresas. Lo cual implica dos cuestiones muy importantes, primeramente, que existen empresas que ya tienen mucho tiempo trabajando en integrar a su estrategia de negocio el enfoque sustentable y por consecuencia ha evolucionado en un mayor grado en sus evaluaciones. Un claro ejemplo de esto es Cemex, que en los últimos años ha sido reconocida como una empresa con las mejores prácticas sustentables. Por otro lado, está el Puerto de Liverpool y Grupo Financiero Inbursa que debido a su bajo desempeño en los tres criterios de evaluación quedaron prácticamente fuera de casi todos los clústeres de integración.

La aportación principal de esta investigación es demostrar la utilidad de aplicación del Algoritmo de Pichat para garantizar la integración de empresas con mayores similitudes en criterios prestablecidos de evaluación y a partir de los cuáles se conforman los clústeres. También se ha podido identificar que si bien es verdad que la Sustentabilidad Corporativa se ha convertido en un imperativo para los negocios, en México aún falta un gran camino por recorrer. Porque aún y cuando para la presente investigación se seleccionaron empresas mexicanas de las más importantes que cotizan en la Bolsa Mexicana de Valores (BMV) se ha observado que algunas de ellas tienen un muy bajo rendimiento sustentable. Por lo tanto, la pregunta que podríamos hacernos es ¿qué podemos esperar de otras empresas de menor tamaño e importancia en relación a su desempeño sustentable?

Finalmente, las limitaciones que presenta esta investigación residen en el tamaño de la muestra utilizada. Porque, sólo se seleccionaron 17 de las 30 empresas que conforman generalmente el índice de Precios y Cotizaciones de la BMV. Sin embargo, consideramos que si se realizan estudios posteriores podrán encontrarse más y mejores resultados que permitan ofrecer mejores aportaciones al campo de la Sustentabilidad Corporativa y de la integración de clústeres mediante la aplicación del Algoritmo de Pichat.

Aggarwal, P. (2013). Impact of Sustainability Performance of Company on its Financial Performance: A Study of Listed Indian Companies. Global Journal of Management and Business Research, 13(11).

Alfaro-Calderón, G., & Alfaro-García, V. (2015). La Afinidad de Socios en la Integración de Clúster: Caso Mipymes. Global Conference on Business and Finance, 8(7), 29-41.

Andreu, A., & Fernández, J. (2011). De la RSC a la sostenibilidad corporativa: una evolución necesaria para la creación de valor. Harvard Deusto Business Review., 5-21. Obtenido de http://www.albertoandreu.com/wp-content/uploads/2012/01/De-la-RSC-a-la-Sostenibilidad_HDBR2.pdf

Benijts, T. (2008). Measuring Corporate Sustainability: An Analysis of the Research Practices Used by Two Belgian Asset Management Firms in the Field of Socially Responsible Investing. The Journal of Corporate Citizenship, 32, 29-42. Obtenido de http://www.jstor.org/stable/jcorpciti.32.29

Bocken, N. M., Short, S. W., Padmakshi , R., & Evans , S. A. (2013). A value mapping tool for sustainable business modelling. Corporate Governance, 13(5), 482-497.

Bonilla, N. M., & González, O. (2011). El enfoque de la sustentabilidad en México y los Steakholders. Ciencia Administrativa IIESCA(1), 62-70. Recuperado el 31 de JULIO de 2018, de https://www.uv.mx/iiesca/files/2012/11/011sustentabilidad2011-1.pdf

Carriño, M., & Monteforte, M. (2008). Del saqueo a la conservación: Historia ambiental contemporánea de Baja California Sur, 1940-2003. México D.F.: Instituto Nacional de Ecología, Secretaría de Medio Ambiente y Recursos Naturales.

Cobo, F. B., Hervé, A., & Aparicio, M. d. (2011). La Europa de los clusters: el apoyo institucional a los clusters en la unión europea. Anuario Jurídico y Económico Escurialense, XLIV, 471-488.

Dočekalová, M. P., & Kocmanova, A. (2016). "Composite indicator for measuring corporate sustainability.". Ecological Indicators, 61, 612-623.

Garcia, S., Cintra, Y., S.R. Torres, R., & Lima, F. G. (2016). Corporate sustainability management: a proposed multi-criteria model to support balanced decision-making. Journal of cleaner production, 136(Part A), 181-196.

Gil-Lafuente, A., & Klimova, A. (2010). Approximation to the Theory of Affinities to Manage the Problems of the Grouping Process. Computer Science and Information Systems, 11((2)), 779–796. doi:DOI:10.2298/CSIS130125042G

Gil-Lafuente, J. (2008). ¿ Hay clanes en el vestuario?¡" fuzzy-pichat" lo averiguará! En In Estableciendo puentes en una economía global (pág. 90). Escuela Superior de Gestión Comercial y Marketing, ESIC.

Govindan, K., Khodaverdi , R., & Jafarian, A. (2012). A fuzzy multi criteria approach for measuring sustainability performance of a supplier based on triple bottom line approach. Journal of Cleaner Production, 47(345-354). doi:DOI:10.1016/j.jclepro.2012.04.014

Goyal , P., Rahman, Z., & Kazmi, A. A. (2015). Identification and prioritization of corporate sustainability practices using analytical hierarchy process. Journal of Modelling in Management, 10(1), 23-49. doi: https://doi.org/10.1108/JM2-09-2012-0030

Goyal, P., Rahman, Z., & Kazmi, A. (2013). Corporate sustainability performance and firm performance research: Literature review and future research agenda. Management Decision, 51(2), 361-379. doi:DOI 10.1108/00251741311301867

Hutchins, M. J., & Sutherland, J. W. (2008). An exploration of measures of social sustainability and their application to supply chain decisions. Journal of Cleaner Production, 16(15), 1688-1698. doi:https://doi.org/10.1016/j.jclepro.2008.06.001

Inter-American Development Bank . (2010). Los clusters como motor de desarrollo. Obtenido de https://publications.iadb.org/bitstream/handle/11319/3147/CMF%20Brief%20-%201%20-%202010.pdf?sequence=1

Kaufmann, A., & Gil Aluja, J. (1991). Selection of affinities by means of fuzzy relations and Galois lattices. In Actas del Euro XI Congress OR . Aachen, 16-19 de julio.

Kaufmann, A., & Gil-Aluja, J. (1993). Técnicas especiales para la gestión de expertos. Santiago de Compostela: Ed. Milladoiro.

Kocmanová, A., & Dočekalová, M. (2014). Corporate sustainability: environmental, social, economic and corporate performance. Acta Universitatis Agriculturae et Silviculturae Mendelianae Brunensis,, 59(7), 203–208.

Kocmanová, A., Dočekalová, M. P., Škapa, S., & Smolíková, L. (2016). Measuring Corporate Sustainability and Environmental, Social, and Corporate Governance Value Added.

Kocmanová, A., Pavláková Dočekalová, M., Škapa, S., & Smolíková, L. (2016). Measuring corporate Sustainability, 8(9), 945. doi:doi:10.3390/su8090945

Kocmanova, A., Simanaviciene, Z., & Docekalova, M. P. (2015). Predictive Model for Measuring Sustainability of Manufacturing Companies. Inzinerine Ekonomika-Engineering Economics, 26(4), 442–451. doi:http://dx.doi.org/10.5755/j01.ee.26.4.11480

Kuosmanen, T., & Kuosmanen, N. (2009). How not to measure sustainable value (and how one might). Ecological Economics, 69(2), 235-243. doi:https://doi.org/10.1016/j.ecolecon.2009.08.008

Lee, K.-H., & Saen, R. F. (2012). Measuring corporate sustainability management: A data envelopment analysis approach. International Journal of Production Economics, 140(1), 219-226.

Maletič, M., Maletič, D., & Gomišček, B. (2012). An organizational sustainability performance measurement framework. In Recent researches in environment, energy systems and sustainability: proceedings of the 8th WSEAS International conference on Energy, Environment, Ecosystems and Sustainable development (EEESD'12), (págs. 220-225). Faro, Portugal.

Medel-González, F., García-Ávila, L. F., Pamplona Salomon, V. A., Marx-Gómez, J., & Toledo Hernández, C. (2016). Sustainability performance measurement with Analytic Network Process and balanced scorecard: Cuban practical case. Production, 26(3), 527-539. doi:https://dx.doi.org/10.1590/0103-6513.189315

Medel-González, F., García-Ávila, L., Acosta-Beltrán, A., & Hernández, C. (2013). Measuring and Evaluating Business Sustainability: Development and Application of Corporate Index of Sustainability Performance. En Sustainability Appraisal: Quantitative Methods and Mathematical Techniques for Environmental Performance Evaluation (págs. 33-61). Springer, Berlin, Heidelberg.

Motwani, S. S., & Pandya, H. B. (2016). Evaluating the Impact of Sustainability Reporting on Financial Performance of Selected Indian Companies. International Journal of Research in IT and Management, 6(2), 14-23.

Ng, A., & Rezaee, Z. (2015). Business sustainability performance and cost of equity capital. Journal of Corporate Finance, 34, 128-149. doi:https://doi.org/10.1016/j.jcorpfin.2015.08.003

Nicolăescu, E., Alpopi, C., & Zaharia, C. (2015). Measuring Corporate Sustainability Performance. Sustainability, 7(1), 851-865. doi:doi:10.3390/su7010851

ONU. (2011). Desarrollo sostenible. Antecedentes. mayo, 2018, de Asamblea General de las Naciones Unidas Recuperado de: https://www.un.org/es/ga/president/65/issues/sustdev.shtml

Özçelik, F. Ö. (2015). Corporate Sustainability: A Research on Firms That Issue. Business and Economics Research Journal, 6(3), 33-49.

Özçelik, F., Öztürk, B. A., & Gürsakal, S. (2015). Corporate Sustainability: A Research on Firms That Issue. Business and Economics Research Journal, 6(3 ), 33-49.

Özçelik, F., Öztürk, B., & Gürsakal, S. (2015). Corporate Sustainability: A Research on Firms That Issue Sustainability Reports in Turkey. Business and Economics Research Journal, 6(3), 33.

Pichat , E. (1969). Algorithm for finding the maximal elements of a finite universal algebra. Informe proveniente de la 68 Publ. North Holland.

Pichat, E. (1969). Algorithm for finding the maximal elements of finite universal algebra. Inform. Processing , 69.

Pérez, I., & Melero, R. (2006). Evaluación de aspirantes a docentes en la Facultad de Ingeniería de la Universidad del Valle del. Telos, 8(3), 454-474. Obtenido de http://www.redalyc.org/pdf/993/99318788006.pdf

Pinillos, A. A., & Fernández, J. L. (2011). De la RSC a la sostenibilidad corporativa: una evolución necesaria para la creación de valor. Harvard-Deusto Business Review, 207, 5-21.

Pogutz, S. (2007). Sustainable Development, Corporate Sustainability, and Corporate Social. Sustainable Social and Ecosystem Stewardship (págs. 1-42). Waterloo, Ontario, Canada : Wilfrid Laurier University.

Porter, M. E. (1990). The competitive advantage of nations. New York The Free Press.

Porter, M. E. (1998). Clusters and the New Economics of Competition. Boston: Harvard Business Review, 76(6), 77-90.

Ramírez, A., Sanchéz, J. M., & García, A. (2004). El Desarrollo Sustentable: Interpretación y Análisis. Revista del Centro de Investigación. Universidad La Salle, 6(21), 55-59. Obtenido de http://www.redalyc.org/pdf/342/34202107.pdf

Romero-Hernandez, O., Pistikopoulos, E., & Livingston, A. (1998). Waste Treatment and Optimal Degree of Pollution Abatement. Environmental Progress, 17(4), 270-277.

Šimberová, I., Zuzana, C., Kocmanová, A., Hornungová, J., & Dočekalová, M. P. (2015). Sustainable value in measuring of corporate sustainability: approaches and their evaluation. JOURNAL OF SECURITY AND SUSTAINABILITY ISSUES, 4 (3), 241-259. doi:http://dx.doi.org/10.9770/jssi.2015.4.3(5)

Stacchezzini, R., Lai, A., & Melloni, G. (2016). Sustainability management and reporting: the role of integrated reporting for communicating corporate sustainability management. Journal of Cleaner Production(136), 102-110.

Villagra, A., & Leguizamón, G. (2007). Metaheurísticas aplicadas a Clustering. (U. N. Luis, Ed.) Recuperado el 22 de Julio de 2018, de http://www0.unsl.edu.ar/~dmcc/files/ppal.pdf

Wagner, M. (2010). The role of corporate sustainability performance for economic performance: A firm-level analysis of moderation effects. Ecological Economics, 69(7), 1553-1560. doi:https://doi.org/10.1016/j.ecolecon.2010.02.017

1. Alumna del Doctorado en Administración de la Facultad de Contaduría y Ciencias Administrativas. Universidad Michoacana de San Nicolás de Hidalgo. martinezpdolores@gmail.com

2. Coordinadora del Doctorado en Administración de la Facultad de Contaduría y Ciencias Administrativas. Universidad Michoacana de San Nicolás de Hidalgo. ic.espitia.m@gmail.com

3. Profesor e investigador titular de tiempo completo de la Facultad de Contaduría y Ciencias Administrativas. Universidad Michoacana de San Nicolás de Hidalgo. ggalfaroc@gmail.com

[Índice]

revistaespacios.com

Esta obra está bajo una licencia de Creative Commons

Reconocimiento-NoComercial 4.0 Internacional