![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 41 (Nº 12) Año 2020. Pág. 29

UTRIA, Laura V. 1; ZUÑIGA, Francisco J. 2; PEREZ, Ivonne C. 3

Recibido: 17/01/2020 • Aprobado: 20/03/2020 • Publicado 09/04/2020

RESUMEN: Colombia inició un proceso de convergencia mediante la figura de adopción de las Normas Internacionales de Contabilidad (NIC) y de Información Financiera (NIIF). El proceso se reglamentó en el país, desde la Ley 1314 del 2009 hasta el Decreto 2420 del 2015. Es por ello, que se realiza un análisis de la implementación de estas normas, en las PYMES de la ciudad de Cartagena de Indias, Colombia, mediante la técnica multivalente de análisis de correspondencias, con el fin de establecer las relaciones entre sectores económicos, los niveles de implementación y los factores asociados. Los resultados evidencian que el sector con el nivel más alto de implementación es el de construcción y con el nivel más bajo, el sector agropecuario. |

ABSTRACT: Colombia has begun a process of convergence through the adoption of the International Accounting Standards (IAS) and financial information (IFRS). The process was regulated in the country, from Law 1314 of the year 2009 to decree 2420 of 2015. Because of that, an analysis of the implementation of these standards is carried out, in the SMEs of the city of Cartagena de Indias, Colombia, through the multivalent correspondence analysis technique, in order to establish relationships between economic sectors, levels of implementation and associated factors. The results show that the sector with the highest level of implementation is construction and the lowest level, the agricultural sector. |

La globalización en relación con los mercados financieros, generó la búsqueda de principios y reglas que sean comunes en materia de reconocimiento, medición, presentación o revelación de los elementos de los estados financieros (Martínez et al., 2004). En este contexto, surgen las Normas Internacionales de Información Financiera – NIIF, creadas por un organismo de autorregulación a nivel mundial, conocido como el International Accounting Standard Board (IASB, por sus siglas en inglés).

Las NIIF, como conjunto de normas de aceptación mundial, tienen como propósito, propender por la calidad, comprensibilidad, transparencia, comparabilidad, oportunidad y verificabilidad de la información financiera, con el fin de presentar una imagen fiel de la situación de la empresa para que los participantes de los mercados de capitales de todo el mundo y otros usuarios interesados en esta, puedan tomar decisiones económicas.

1.1. Contexto de la Implementación de las Normas Internacionales de Información Financiera para PYMES

En el contexto de la realización de esta investigación, Colombia optó por la convergencia a Normas Internacionales de Información Financiera y de aseguramiento de la información, a través de la figura de adopción. Para llevar a cabo este proceso, se clasificó el tejido empresarial en tres grupos, ubicando a las PYMES en el Grupo 2, con la obligación de adoptar NIIF para PYMES, emitidas por el IASB.

La adopción representa para los países ventajas tales como:

a) El esfuerzo del organismo nacional puede centrarse en participar activamente en el proceso de consulta y aprobación de las NIIF/IFRS, mediante el estudio de los borradores y la participación en los encuentros regionales y mundiales; b) Se puede trabajar en capacitar a todas las personas relacionadas con la información financiera, para que las NIIF/IFRS se apliquen adecuadamente; c) Se puede elaborar ejercitación práctica, respuestas a preguntas frecuentes y otros elementos de apoyo a los entes y auditores y d) Los estados financieros preparados de acuerdo con estas normas nacionales (que adoptaron las NIIF/IFRS) se pueden enviar directamente al exterior, para cualquier usuario que lo requiera. (Gil & Franco Ruiz, 2009)

Sin embargo, a pesar de las ventajas que trae para el país la adopción, en Colombia este proceso ha tenido dificultades en la Pequeñas y Medianas Empresas (Pymes) por la prevalencia de la norma fiscal sobre la contable, debido a que la tributación es un factor determinante para el plan de desarrollo y el presupuesto nacional, lo cual aumenta la incertidumbre para cumplir con sus metas.

Además, el incremento de los costos en dos aspectos: los honorarios profesionales y las herramientas tecnológicas de apoyo (Salazar Baquero, 2013). Los honorarios, en la medida en que se aumenta la contratación de consultores para implementar y monitorear el proceso. Por otro lado, las herramientas tecnológicas, debido a la necesidad de adquisición de tecnología como softwares, que se requiere para la implementación.

El estudio es de carácter descriptivo – correlacional con enfoque no experimental, la población corresponde a las PYMES, de la ciudad de Cartagena, Colombia. De las cuales se calculó una muestra estadísticamente significativa tomando un nivel de confianza del 95% y un margen de error del 5%, seleccionada por muestreo aleatorio estratificado por sector económico.

La información fue recolectada a través de encuestas, la cual se estructuró en 6 secciones y constó de 9 preguntas entre dicotómicas, de respuesta múltiple y semi-abiertas. El instrumento fue validado a través de expertos quienes verificaron que cada una de las preguntas del instrumento, tuvieran coherencia con el marco técnico-normativo y otros documentos nacionales e internacionales sobre implementación de estas normas.

Además, se verificó la confiabilidad estadística, obteniendo un coeficiente de Alfa Cronbach de 0.815, una varianza de los elementos de 0,12 y de la prueba de 41,07, lo cual confirma la validez del instrumento.

La información fue analizada mediante la técnica multivalente de análisis de correspondencias, con el fin de establecer las relaciones entre los sectores, los niveles de implementación y los factores asociados.

El análisis de la inercia y los valores propios arrojó que para el estudio son suficientes 3 dimensiones dada las relaciones entre las variables, la figura 1 (valores propios y contribución a la inercia), muestra que las dimensiones que más contribuyen a explicar la inercia son la 1 y 2, a partir de la dimensión 3, la contribución es considerablemente baja.

Figura 1

Valores propios y contribución a la inercia

Fuente: Elaboración propia

La población es un conjunto finito o infinito de elementos que tienen características comunes, de los cuales serán extensivas las conclusiones de la investigación (Arias, 2014, p. 81).

La población objetivo debe quedar delimitada con claridad y precisión en el problema de investigación (interrogante) y en el objetivo general del estudio. Es decir, deben especificarse los sujetos o elementos que serán analizados y a los que se pretende hacer inferencias a partir de la muestra (Arias, 2014, p. 82).

En esta investigación, la población estuvo representada por las 1.081 PYMES, registradas en la Cámara de Comercio de la ciudad de Cartagena, según la base de datos de la entidad del año 2015, las cuales fueron analizadas, derivando las inferencias.

De las 1.081 PYMES, se calculó una muestra de 385, con un nivel de confianza del 95% y un margen de error del 5%, la cual se seleccionó por muestreo aleatorio estratificado, que consiste en dividir una población heterogénea en grupos homogéneos. En esta investigación se escogió el proporcional por las características de la estructura empresarial de la ciudad, la cual es heterogénea entre sectores, pero las empresas dentro de cada sector se parecen entre sí en cuanto a su objeto social.

Para el caso de la muestra aleatoria estratificada, de las 385 PYMES, por sectores quedaron distribuidas, como se evidencia en la siguiente tabla:

Tabla 1

Tamaño de la muestra

Sector |

Tamaño de la población |

% de representación en el total de la población |

Tamaño de la muestra |

Comercio y Servicios |

530 |

0,490 |

189 |

Construcción |

325 |

0,301 |

116 |

Industrial |

167 |

0,154 |

59 |

Agropecuario |

45 |

0,042 |

16 |

Minas y Canteras |

14

|

0,013 |

5 |

Totales |

1081 |

1,0 |

385 |

Fuente: Elaboración propia, teniendo en cuenta la base de datos de PYMES de la Cámara de Comercio de Cartagena (2015).

Los niveles de implementación se determinaron a partir de un análisis del cumplimiento de las etapas del proceso, en función a cada uno de los periodos establecidos en el cronograma de implementación, señalados en el artículo 1.1.1.3 del Decreto Único 2420 de 2015. Cabe resaltar, que la población que se tuvo en cuenta para este análisis corresponde a la proporción de PYMES de la ciudad que afirmaron estar implementando estas normas.

Las etapas que se derivaron a partir de los periodos establecidos en el cronograma, fueron las siguientes:

Tabla No 2

Descripción de etapas de implementación de NIIF para PYMES

Consecutivo etapas |

Nombre de la etapa |

Etapa 1 |

Levantamiento de información |

Etapa 2 |

Auditoría de saldos iniciales |

Etapa 3 |

Diagnóstico de la empresa en términos de los recursos tecnológicos, financieros y humanos que disponen para llevar a cabo la implementación |

Etapa 4 |

Capacitación del equipo para implementar el proceso |

Etapa 5 |

Elaboración de políticas contables |

Etapa 6 |

Preparación y presentación del estado de situación financiera por primera vez |

Etapa 7 |

Registro de transacciones bajo las NIIF |

Etapa 8 |

La verificación y seguimiento al proceso de implementación |

Fuente: Elaboración propia, teniendo en cuenta el artículo 1.1.1.3 del Decreto Único 2420 de 2015

Teniendo en cuenta el cumplimiento de forma consecutiva de las etapas anteriores, se determinaron niveles de implementación de las NIIF. Para ello, se construyó un baremo, con fundamento en los siguientes criterios de valoración:

Nivel bajo: se encuentran las PYMES que no realizaron las etapas de manera consecutiva y no finalizaron el proceso.

Nivel medio bajo: se encuentran las PYMES que manifestaron haber realizado solo la etapa 1, que corresponde al levantamiento de información; además aquellas que cumplieron de forma consecutiva las etapas 2 y 1, es decir, realizaron la etapa anterior y la auditoría de saldos iniciales y también están aquellas empresas que indicaron haber ejecutado de manera consecutiva las etapas, 3,2 y 1, es decir, las dos etapas anteriores y finalizaron con la etapa tres, que corresponde al diagnóstico de la empresa en términos de los recursos tecnológicos, financieros y humanos.

Nivel medio: se encuentran las PYMES, que manifestaron realizar de manera consecutiva, las etapas 4,3,2 y 1; 5,4,3,2 y 1 y 6,5,4,3,2 y 1. Esto es, manifiestan haber realizado de manera secuencial: la Etapa 1: levantamiento de información; Etapa 2: auditoría de saldos iniciales; Etapa 3: diagnóstico de la empresa en términos de los recursos tecnológicos, financieros y humanos que disponen para llevar a cabo la implementación y finalizaron con la Etapa 4: capacitación del equipo para implementar el proceso.

Además, se encuentran aquellas empresas que señalaron haber desarrollado las cuatro etapas anteriores y finalizaron con la etapa 5, referida a la elaboración de políticas contables.

También hacen parte de este nivel, las empresas que indicaron haber realizado las etapas anteriores de manera secuencial y finalizaron con la etapa seis, es decir, con la preparación y presentación del estado de situación financiera por primera vez.

Nivel medio alto: se encuentran las PYMES, que manifestaron haber desarrollado de manera consecutiva las etapas 7, 6, 5, 4, 3, 2 y 1, esto significa que implementaron las etapas anteriormente mencionadas y finalizaron con la etapa siete, es decir, con el registro de transacciones bajo las NIIF.

Nivel alto: se encuentran las PYMES, que señalaron haber desarrollado todas las etapas y de manera consecutiva, en el siguiente orden 8, 7, 6, 5, 4, 3, 2 y 1. Es decir, realizaron las etapas anteriores hasta cumplir con la última etapa del proceso, que corresponde a la verificación y seguimiento de la implementación.

A continuación, se relacionan los niveles de implementación en la Tabla 3.

Tabla 3

Niveles de implementación de NIIF para PYMES

NIVELES |

CRITERIOS |

NIVEL BAJO |

PYMES, que no realizaron las etapas de manera consecutiva y no finalizaron el proceso. |

NIVEL MEDIO BAJO

|

PYMES, que realizaron la etapa 1, etapa 2 y 1 y etapas 3, 2 y 1. |

NIVEL MEDIO

|

PYMES, que realizaron de manera consecutiva, las etapas 4, 3, 2 y 1; PYMES, que realizaron de manera consecutiva, las etapas 5, 4, 3, 2 y 1 y PYMES, que realizaron de manera consecutiva, las etapas 6, 5, 4, 3, 2 y 1. |

NIVEL MEDIO ALTO

|

PYMES, que realizaron de manera consecutiva las etapas 7, 6, 5, 4, 3, 2 y 1. |

NIVEL ALTO

|

PYMES, que realizaron todas las etapas y de manera consecutiva, en el siguiente orden 8, 7, 6, 5, 4, 3, 2 y 1. |

Fuente: Elaboración propia

Las relaciones entre los niveles de implementación y los sectores se pueden evidenciar en el mapa de correspondencias representado en la figura 2, la cercanía entre las categorías implica relación entre ellas. En el mapa se distinguen 4 asociaciones fundamentales: la primera entre los sectores comerciales y servicios (Com) y los niveles de implementación medio, medio bajo. La segunda entre el sector agropecuario (agro), la no aplicación de la norma (no aplica) y el nivel de implementación bajo (BAJO). La tercera hace referencia a la asociación entre el sector construcción (Const) y el nivel alto. Finalmente, en el cuadrante superior izquierdo se evidencia la relación entre los sectores de explotación de minas y canteras (Exp MyC), industrial (Ind) y el nivel de implementación medio alto.

Figura 2

Relación nivel de implementación y sectores económicos

Fuente: Elaboración propia

En la tabla 4, se muestran las coordenadas de cada categoría y la correlación entre las dimensiones. Se evidencia, que los sectores comercial y servicio se encuentran en un nivel de implementación de las NIIF medio o medio bajo, asimismo, el sector agropecuario está en el nivel bajo o no aplica la norma y el sector construcción en el nivel alto, estas relaciones se confirman en la dimensión 1. En este mismo sentido, los sectores de explotación de minas y canteras e industrial, implementan la norma en el nivel alto, como se observa en la dimensión 2.

Tabla 4

Coordenadas de cada categoría y la correlación entre las dimensiones

CATEGORÍAS |

DIMENSIÓN 1 |

DIMENSIÓN 2 |

||

Sector económico |

Coordenadas |

Correlación |

Coordenadas |

Correlación |

Comercio y Servicios |

0,971 |

0,97 |

0,229 |

0,022 |

Construcción |

-1.220 |

0,979 |

0,06 |

0,001 |

Industrial |

-0,553 |

0,354 |

1.121 |

0,587 |

Explotación |

-1.569 |

0,113 |

6.663 |

0,826 |

Agropecuario |

0,286 |

0,026 |

1.485 |

0,28 |

Nivel de Implementación |

Coordenadas |

Correlación |

Coordenadas |

Correlación |

Bajo |

-0,12 |

0,17 |

0,259 |

0,32 |

Medio Bajo |

1.836 |

0,67 |

-1.253 |

0,126 |

Medio |

2.031 |

0,919 |

0,188 |

0,003 |

Medio Alto |

aut-0,178 |

0,002 |

5.931 |

0,991 |

Alto |

-1.612 |

0,915 |

0 |

0,004 |

No Aplica |

-0,066 |

0,027 |

0.231 |

0,781 |

Fuente: Elaboración propia

La alta proporción de implementación en el sector construcción, se debe a su auge en este periodo, lo cual generaba demanda de financiación para el desarrollo de sus proyectos y a su vez, exigencias a los inversionistas en la presentación de la información financiera bajo NIIF.

De acuerdo con el mapa de correspondencia, en los sectores comerciales y servicio se observa que los factores que han incidido en la no implementación de las PYMES son: Falta de preparación del personal encargado, falta de recursos económicos, tecnológicos, desinterés por el marco normativo técnico y no creen en los objetivos que busca la norma. De acuerdo a lo anterior, el desconocimiento de la norma no ha sido un factor que haya influido en la no implementación en este sector.

Así mismo, en el sector industrial, el factor asociado a la no implementación es el desinterés por el marco técnico normativo, lo cual puede estar incidiendo en la asignación de recursos, tanto tecnológicos como económicos, para desarrollar la implementación.

En esta misma dirección, en el sector de la construcción, los factores asociados fueron: Desconocimiento de la norma y falta de recursos económicos. Sin embargo, este es el sector con mayor implementación de la NIIF.

Por su parte, en el sector de minas y canteras, el factor más influyente es la falta de recursos tecnológicos, esto se debe a que la prioridad es la operación del negocio, otorgando menos importancia a la gestión administrativa y contable.

Igualmente, los factores asociados a la no implementación en el sector agropecuario, son: falta de preparación del personal, de recursos económicos y tecnológicos. A partir de lo anterior se deriva la siguiente hipótesis: “la no implementación se asocia al bajo conocimiento de la gestión administrativa de las empresas agropecuarias”, a esto se suma la informalidad del sector, la falta de control por parte de las entidades reguladoras y la percepción de la contabilidad como un costo y no como un beneficio.

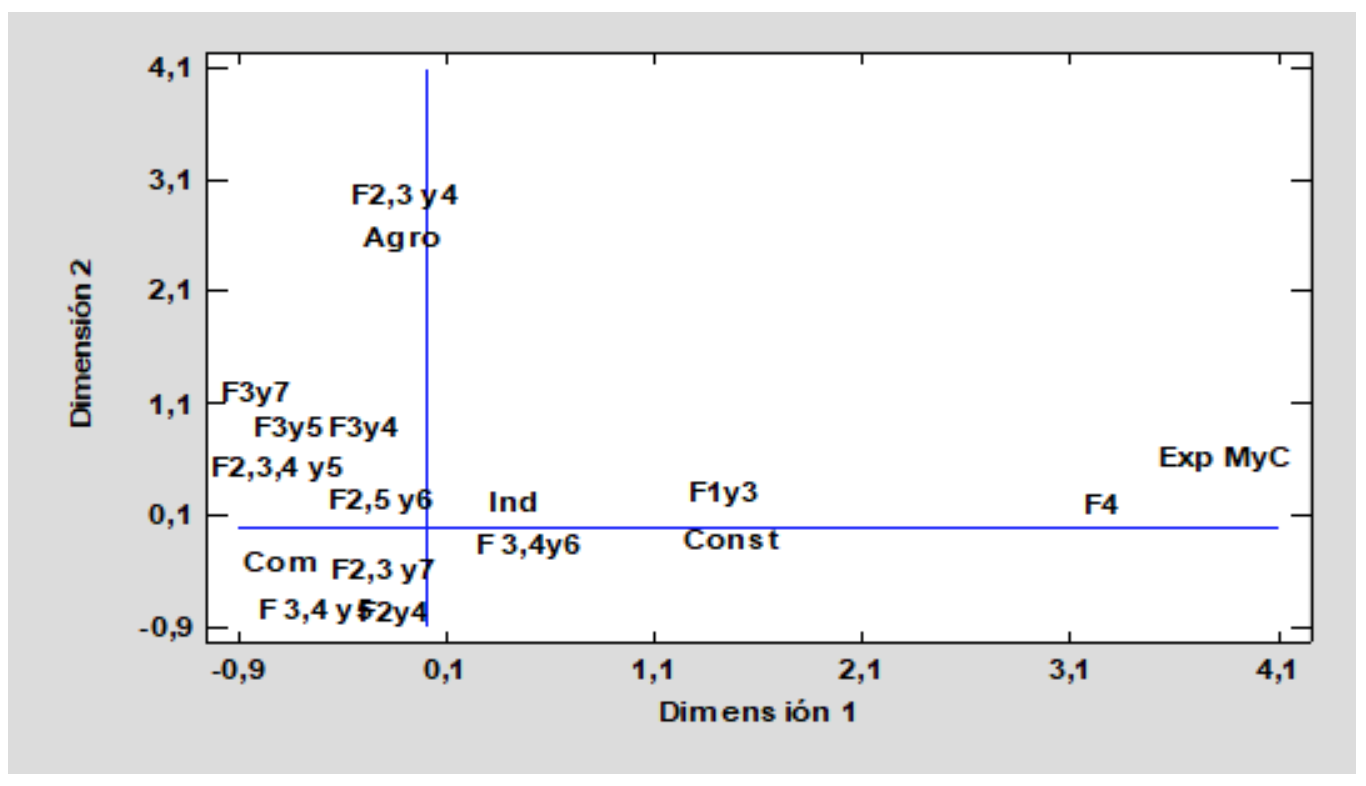

La figura 3, muestra la relación descritas entre las variables: sector y factores asociados a la no implementación de las NIIF; las distancias entre las categorías indican asociación entre las mismas. La tabla 5, se describen las convenciones de la gráfica.

Figura 3

Relaciones entre las variables: Sector económico y

factores asociados a la no implementación de las NIIF

Fuente: Elaboración propia

Tabla 5

Convenciones

F1 |

Factor 1 |

Desconocimiento de la norma |

F2 |

Factor 2 |

Falta de preparación del personal encargado de implementar |

F3 |

Factor 3 |

Falta de recursos económicos |

F4 |

Factor 4 |

Falta de recursos tecnológicos |

F5 |

Factor 5 |

Desinterés por el marco normativo técnico |

F6 |

Factor 6 |

No creen en los objetivos en los Objetivos que buscan con la norma |

F7 |

Factor 7 |

Factor Otro |

Agro |

Sector agropecuario |

|

Const. |

Sector de la construcción |

|

Ind. |

Sector industrial |

|

Com |

Sector comercial y servicios |

|

Exp My C |

Sector de explotación de minas y canteras |

|

Fuente: Elaboración propia

El nivel de mayor implementación de las NIIF se encuentra en las empresas del sector construcción, las cuales cumplieron de manera consecutiva con todas las etapas que implica la adopción de las NIIF, de acuerdo con el marco técnico normativo.

En el nivel medio alto se ubican las empresas del sector industrial y explotación de minas y canteras, esto indica que cumplieron de manera consecutiva las primeras 7 etapas, es decir: Levantamiento de información; auditoria de saldos iniciales; diagnóstico de la empresa en materia de recursos tecnológicos, financieros y humanos; elaboración de políticas contables; preparación y presentación del Estado de situación financiera por primera vez y registro de transacciones bajo NIIF.

Por su parte, en el nivel medio y medio bajo, están las empresas del sector comercio y servicios, quienes cumplieron cualquiera de las siguientes condiciones: En el nivel medio, se encuentran aquellas que desarrollaron las primeras 6 etapas y en el nivel medio bajo, las que implementaron de manera consecutiva las 3 primeras, es decir, realizaron levantamiento de información, seguido de la auditoria de saldos iniciales y del diagnóstico de la empresa en materia de recursos tecnológicos, financieros y humanos.

Finalmente, en el nivel bajo se sitúan las empresas del sector agropecuario, las cuales no realizaron las etapas de manera consecutiva y no finalizaron el proceso. Además, una proporción importante de las PYMES de este sector no implementan las NIIF.

Arias, F. (2014). El proyecto de investigación. Caracas: Editorial Episteme.

Congreso de la República de Colombia. (2009). Ley 1314 de 2009.

Congreso de la República de Colombia. (2015). Decreto 2420 de 2015.

José, G. J & Franco, R. R. (2009). Adopción de las Normas Internacionales de Información Financiera (NIIF/IFRS) en América Latina: el plan de Argentina. Revista Legis. (38), 13-66.

Martínez, G., Gil, J., Gracia, E., Quijano, O. y Álvarez, H. (2004). Los avatares de la globalización y estandarización profesional contable: Entre la tensión de insubordinarse y la perplejidad de integrarse. En Martínez, G. y Quijano O. La Contaduría Pública en el nuevo entorno global. Rutas y desviaciones. Colombia (pp. 47-74). Popayán: Universidad del Cauca.

Salazar, B. E. (2013). Efectos de la implementación de las NIIF para las PYMES en una mediana empresa ubicada en la ciudad de Bogotá. Cuadernos de Contabilidad, 14(35), 395-414.

Sierra, González, M. López Sánchez. (2016). La Convergencia Contable Internacional en Algunos Países Emergentes. Trabajo presentado en el III Simposio Internacional de Contametría, Bogotá D.C. Recuperado de http://www.unilibre.edu.co/bogota/pdfs/2016/ponencias/9.pdf

1. Docente investigador – en el área de la contabilidad y finanzas. Facultad de Ciencias Económicas, Administrativas y Contables. Fundación Universitaria Tecnológico Comfenalco. iperez@tecnologicocomfenalco.edu.co

2. Docente investigador – en el área de las ciencias sociales. Facultad de Ciencias Económicas, Administrativas y Contables. Fundación Universitaria Tecnológico Comfenalco. francisco2412@gmail.com

3. Docente investigador – en el área de estadística y economía. Facultad de Ciencias Económicas, Administrativas y Contables. Fundación Universitaria Tecnológico Comfenalco. iperez@tecnologicocomfenalco.edu.co

[Índice]

revistaespacios.com

Esta obra está bajo una licencia de Creative Commons

Reconocimiento-NoComercial 4.0 Internacional