![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 41 (Nº 14) Año 2020. Pág. 6

SALAS, Edgar 1; MURILLO, Emilio E. 2; FIALLOS, Roxana E. 3

Recibido: 17/08/2019 • Aprobado: 30/03/2020 • Publicado 23/04/2020

4. Interpretación de los Resultados

RESUMEN: Esta investigación aplica el concepto de “alineación de control de Sistemas de Información” a la teoría de los sistemas de información contable. Con el fin de proporcionar evidencia sobre el grado de complementariedad de los sistemas de información contable (SIC) de las empresas, con las características de la organización, el personal y el proceso. Desde una perspectiva práctica, este estudio se centra en la adaptación del método de Cram & Gallupe (2016) para evaluar el nivel de alineamiento de los SIC a las características de una organización. Se tomó como caso de estudio a las principales empresas farmacéuticas de Ecuador. Los resultados muestran que ninguna de las farmacéuticas que formaron parte del estudio presenta una completa alineación de control de los Sistemas de Información Contable. La industria en general evidencia una situación similar. A pesar de que al analizar todas las empresas en conjunto se muestra una mejor alineación, sigue sin ser la ideal. |

ABSTRACT: This research applies the concept of "alignment of information systems control" to the theory of accounting information systems. In order to provide evidence on the degree of complementarity of accounting information systems (SIC) of companies, with the characteristics of the organization, staff and process. From a practical perspective, this study focuses on adapting the method of Cram & Gallupe (2016) to evaluate the level of alignment of SICs to the an organization’ characteristics. The main pharmaceutical companies in Ecuador were taken as a case study. The results show that none of the pharmaceutical companies that took part of the study have a complete control of the alignment of the Accounting Information Systems. The industry in general shows a similar situation. Although analyzing all companies together shows a better alignment, it is still not ideal. |

A partir de 1990, numerosas empresas iniciaron la costosa inversión de implementar Sistemas de Información Contable (SIC) con el objetivo de mejorar el cumplimiento de sus metas organizacionales (Miller J. , 1989). De las cuales, tan solo el 20% tuvieron éxito en su adecuación, mientras que para el 80% restante el efecto de su instalación fue neutral o negativa (Flynn, 1992). Para revertir dicho escenario, las empresas incorporaron en todos los procesos organizacionales, controles para influenciar el comportamiento de los empleados (Flamholtz, Das, & Tsui, 1985), a fin de alcanzar la alineación entre la estrategia organizacional y el Sistema de Información (SI) (Camponovo & Pigneur, 2014). Este mayor enfoque se aplicó no solo a las actividades financieras, sino también a los controles relacionados con los procesos de los sistemas de información subyacentes (Cram W. A., Brohman, Gallupe, & Chan, 2011).

Tras los fracasos empresariales de comienzos del siglo XXI, la importancia de controles más efectivos se ha incrementado (Feng, Li, & McVay, 2009). Sobre todo por las pérdidas en dólares anuales que sufrían las empresas producto del mantenimiento de controles internos ineficientes (Harris, Hevner, & Collins, 2009). Como respuesta, diversos autores desarrollaron modelos para evaluar la efectividad de los SIC desde diferentes aspectos (ej. económico, técnico y social) (Steiner, Neuman, & Schiller, 1988; Miller, Neuman, Schiller, & Saltzer, 1988; Picot, Ripperger, & Wolff, 1996). Sin embargo, La mayor parte de la literatura sobre contabilidad y SI se orientó en la alineación de los factores de contingencia4, con el diseño del Sistema de Información Contable (SIC) (Chong & Chong, 1997; Chenhall & Langfield-Smith, 1998) y la sofisticación de las Tecnologías de la Información (TI) (Weill & Olson, 1989; Henderson & Venkatraman, 1999; Bergeron, Rymond, & Rivard, 2001), subestimando el impacto de los cambios de procesos fundamentales sobre la estructura de toma de decisiones y las interacciones de los empleados (Cao et al., 2009).

Dichos enfoques han proporcionado una guía útil para los profesionales, auditores y consultores en la selección de controles que abordan los riesgos organizacionales y de proceso. A Las pymes por ejemplo, la alineación de los SIC les ayuda a manejar problemas a corto plazo en áreas como costos, gastos y flujo de caja, al proveer información que contribuye al monitoreo y control (Reid , Mitchell, & Smith, 2000); de igual forma son útiles para aquellas empresas que operan en un entorno dinámico y competitivo, contribuyendo con la integración de iniciativas operativas con planes estratégicos a largo plazo (Ismail & King, 2005). Sin embargo, aún existen importantes problemas de control de SI, particularmente en las grandes empresas (Mazmanian y Konkel 2013; Vance 2013). Al presente, se ha vuelto primordial para el desarrollo de las organizaciones la existencia de un permanente y eficaz flujo de información, incluso entre las distintas unidades departamentales (Medina-Quintero & Aguilar-Gómez, 2013). Es por ello, que Los SIC han pasado de ser sistema de recopilación de datos que permite conocer la situación financiera o cumplir con las normas contables de las empresas, a ser herramienta dinamizadora de las actividades comerciales (Quizhpe, 2015). Estudios recientes han demostrado que la implementación exitosa de los sistemas de contabilidad, mejora la productividad y competitividad de las empresas a través del control eficiente de los diferentes procesos, que facilita el registro de actividades y recursos, permitiendo la formulación de objetivos y demás actividades a futuro (Ribas, 217; Sajady, Dastgir y Hashem, 2008).

A medida que los procesos de los sistemas de información aumentan en complejidad y los mecanismos utilizados para registrar las actividades de los empleados se vuelven más diversos, los gerentes se enfrentan al desafío de seleccionar sistemas efectivos que mejoren el rendimiento de la organización. No obstante, la efectividad de los SIC depende en gran medida del uso efectivo de los empleados y de su complementariedad con los procesos de cada organización. Por esta razón y desde una perspectiva distinta, Cram et al. (2015) consideran que el problema de la efectividad se encuentra en que las personas responsables de la selección, ejecución y supervisión del SIC no toman en consideración la alineación del sistema con las características intrínsecas de la organización. Es decir, a menudo, existen muchos controles; Sin embargo, si no están alineados adecuadamente con las características de la organización, el personal y el proceso, entonces su eficacia general puede verse comprometida, produciendo cuantiosas pérdidas empresariales producto de una reducción en los niveles de productividad.

Dada la importancia de los SIC en el entorno empresarial contemporáneo y la ausencia de estudios relacionados a empresas en el Ecuador, el propósito de este estudio es evaluar empíricamente el nivel de complementariedad de los Sistemas de Información Contable (SIC) con las características organizacionales y culturales de las empresas más importantes de la industria farmacéutica del Ecuador (ESPAE, 2018). El método utilizado es una adaptación del cuestionario elaborado previamente por Cram et al. (2015), mediante el cual es posible determinar la alineación de los Sistemas de Información (SI) según cuatro dimensiones: 1) El entorno de control, que se refiere a los elementos estratégicos, estructurales y culturales de una organización; 2) Los mecanismos de control, que representa las características de los controles per se; 3) El comportamiento socioemocional, se refiere al impacto que los controles tienen sobre el bienestar de los empleados de SI y 4) la ejecución del control, que considera la medida en que los controles se evalúan y modifican a lo largo del tiempo. Ninguna de las farmacéuticas que formaron parte del estudio presentó una completa alineación de control de los Sistemas de Información Contable, mucho menos demostró una correcta complementariedad entre las dimensiones de control. La investigación también brinda orientación a auditores y gerentes al delinear un proceso de tres pasos para recopilar información de alineación de control de SI, evaluar los resultados y luego responder a desalineaciones.

Las empresas en la actualidad con el objetivo de mantenerse competitivos requieren de una utilización efectiva y eficiente de la información producto de su actividad económica, lo que implica el aprovechamiento continuo de las innovaciones tecnológicas. Con el exponencial desarrollo tecnológico de las última dos décadas, se ha producido lo que Olate & Peyrin (2004) denominan una revolución de la información. Es así que las empresas continúan adoptando nuevos procesos relacionados con la tecnología, como las tendencias recientes hacia la computación en la nube y las herramientas más nueva de Big Data (Piccoli & Ives, 2005). Cram et al. (2011) dieron un paso fundamental, al integrar los conceptos de control y alineación con los sistemas de información, determinando la alineación de SI según cuatro dimensiones: el entorno de control, mecanismos de control, comportamiento socioemocional y ejecución de control. Las empresas que mostraban alineación entre las dimensiones mencionadas gozaban de grandes beneficios, mientras aquellas que mostraban desalineación sufrían consecuencias negativas.

Desde esta perspectiva, este trabajo define los Sistemas de Información Contable (SIC) como sistemas informáticos que recopilan, registran, y procesan datos originados de las transacciones económicas de las empresas. En torno a los SIC existe una colección de controles que ayuda a la administración a guiar las acciones de los empleados hacia los objetivos de una organización (Camponovo & Pigneur, 2014). Sin embargo, los controles de los SIC implementados no siempre complementan con las características del personal, el proceso y la organización (Cram W. A., Brohman, Gallupe, & Chan, 2011). Esto puede hacer que el proceso funcione de manera menos efectiva, al agregar una burocracia innecesaria, restringir la creatividad de los empleados o entrar en conflicto con las normas culturales de la organización, debilitando el desempeño y el cumplimiento de los empleados (Cram, Brohman, Chan, & Gallupe, 2015).

Consecuentemente, se enmarca el concepto de control como un contrato metafórico entre el principal (el supervisor, como un gerente) y un agente (el supervisado, como un miembro del personal). La teoría de la agencia asume que los agentes tienen intereses divergentes con el principal, y precisamente los mecanismos de control interno (por ejemplo, políticas, procedimientos y herramientas informáticas) pueden ayudar a los directores a verificar las actividades de los agentes y restringir las conductas de elusión. Así mismo, se define el control de SIC como las herramientas técnicas (por ejemplo, presencia de sistemas informáticos) y de gestión (por ejemplo, procedimientos manuales) utilizadas para influir en el comportamiento de los empleados, como un medio para gestionar el riesgo, incluidas políticas, procedimientos, directrices o estructuras organizativas, que pueden ser de naturaleza administrativa, técnica, direccional o legal.

Ahora, determinar holísticamente en qué medida las dimensiones de control dentro de un proceso de SIC trabajan juntas hacia un propósito común o en conflicto entre ellas, es lo que se denomina alineación. Aunque la alineación puede referirse al ajuste entre dos (o más) conceptos, en las investigaciones de sistemas de información contable (SIC), se ha aplicado principalmente al examen de la medida en que la interacción entre procedimientos computarizados y procedimientos manuales de una organización, complementan la estrategia comercial de la empresa, al tomar en consideración las características organizacionales correspondientes (por ejemplo, elementos estratégicos, estructurales y culturales), del personal (por ejemplo, motivación y consecuencias socioemocionales) y de procesos (por ejemplo, ritmo de cambio). En lugar de continuar utilizando un control porque se ha empleado en el pasado o porque se recomienda en un marco estandarizado, la Alineación de Control de Sistema de Información Contables (ACSIC) sugiere que los controles serán más efectivos y óptimos cuando se elijan para complementar otros factores importantes.

Recientemente, los avances tecnológicos y diversas fallas en los sistemas de control han impulsado la investigación sobre el control de SI. Promoviendo una evaluación más activa de los SIC en muchas empresas (Rittenberg & Miller, 2005). De hecho, a partir de las nuevas regulaciones de cumplimiento, sobre todo, con la promulgación de la Ley Sarbanes-Oxley5 (Segovia, Jessup, Weber, & Erickson, 2010), se han creado marcos de control generales que sostienen arquitecturas de diseño de sistemas como BITI6 y marcos específicos de control de IS como OCITR7, proporcionando pautas de asesoramiento gerencial sobre las mejores prácticas al administrar SI (Holmes & Neubecker, 2006). Así como métodos alternativos para documentar y evaluar los controles (Curtis y Borthick 1999; O'Donnell, Arnold y Sutton 2000; Heise, Strecker y Frank 2014). Miller (1992) por ejemplo, utilizando un instrumento perceptual cuantificó esta alineación, por medio del cual permitió a las empresas monitorear los sistemas de información, encontrar falencias en el sistema e idear planes estratégicos para rectificarlas.

Otros trabajos más recientes exponen teóricamente la importancia para los tomadores de decisiones de lograr una alineación entre los objetivos de los Sistemas de Información y la características de la organización (Rao, Brown, & Perkins, 2007; Harris, Hevner, & Collins, 2009). Sin embargo, la mayoría de las investigaciones realizadas se centran únicamente en un pequeño número de procesos de SI (Cram, Brohman, & Gallupe, 2016). Como consecuencia, gran parte de las empresas no tienen una arquitectura de software adecuada, por el contrario, sus sistemas de información se basan en nuevas tecnologías injertadas en sistemas heredados (Gartner Group, 2003).

A partir de dicho estudios orientados a identificar la alineación de TI, y su relación con el desempeño de la empresa (Ismail & King, 2006) surgen descubrimientos importantes como: la presencia de personal contable competente está asociada con la alineación de los SIC (Ismail & King, 20007), las pymes necesitan una alineación entre la estrategia de SIC y la de negocios para ser eficientes (Levy et al., 2011) y, dado un entorno cambiante, el mercado se vuelve más competitivo exigiendo a las empresas invertir, controlar y alinear su TI para poder competir en un ambiente globalizado (Tuanmat & Smith, 2011). Budiarto (2014) por su parte, al investigar el efecto de alineación de los SIC en el desempeño no-financiero de pequeñas y medianas empresas (pymes), demostró que la alineación de los SIC está influenciada por factores como: características organizacionales, dedicación de los dueños de la empresa y estrategias organizacionales.

Chan y Chen (1991) luego de examinar la estrategia del negocio, la estrategia del SI y alineación estratégica del SI8, mediante encuestas a empresas de servicios financieros y manufactureros de Norte América. Concluyeron que la alineación de SI y su efectividad tienen un impacto positivo en el desempeño del negocio. En China, Xiaoying, Qianqian, & Dezhi (2008) determinaron la importancia de la alineación estratégica de SI y su impacto en el rendimiento de empresas de este país. Desarrollaron un modelo conceptual para describir la relación entre los mismos elementos propuestos por Chan y Chen (1991) y a través de un modelo de ecuaciones estructurales evidenciaron un impacto positivo de la alineación estratégica del SI sobre el rendimiento del negocio. Hallazgos encontrados también por Naranjo-Gil (2004), que al analizar empíricamente la relación entre la estrategia organizacional y el diseño del SIC, concluyó que el rendimiento es bajo cuando la estrategia no está correctamente alineada al diseño del SIC.

Tras reconocer que las empresas sufren pérdidas económicas sobre todo en temas de inversión a causa de la insuficiencia de las capacidades del sistema de información contable (SIC) en comparación a sus requisitos, Ismail y King (2006) realizaron un estudio a 310 pymes en Malasia cuyo objetivo consistió en identificar diferentes niveles de alineación de los SIC y analizar su relación con el rendimiento de la organización. Agruparon a las empresas con resultados similares y definieron tres grupos: Alineadas, Regulares y No alineadas. Las estadísticas confirmaron que el grupo con mayor nivel de alineación alcanza un rendimiento mucho mayor en comparación al resto.

Finalmente, mediante entrevistas y recolección de datos de tres organizaciones9, Cram et al. (2015) determinó la alineación de SI según cuatro dimensiones: el entorno de control, mecanismos de control, comportamiento socioemocional y ejecución de control. Las empresas que mostraban alineación entre las dimensiones mencionadas gozaban de significantes beneficios financieros, se anticipaban y planificaban preventivamente ante la aparición de problemas y, poseían un grupo más integrado. Por otro lado, aquellas que mostraban desalineación sufrían de un mayor nivel de riesgo organizacional, ineficiencias tanto ejecutivas como de gestión, y confusión y frustración en sus empleados.

Para evaluar la complementariedad entre los sistemas de información contable y la característica de las empresas se utilizó el método desarrollado por Cram et al. (2016), que presenta un nuevo concepto llamado Alineación de Control de los Sistemas de Información (ACSI). En el que identifica dos patrones mutuamente complementarios que logran alinear óptimamente las características de todo proceso. Específicamente, los criterios de Características Tradicionales y Características Ágiles10. Con esta herramienta, desarrollaron un cuestionario que involucra a todos los empleados que se relacionan con el SIC con el fin de evaluar su percepción respecto a las variables identificadas por el método y así cuantificar la alineación dentro de las dimensiones de control: entorno, mecanismo, conducta socioemocional y ejecución. .

El método usa una escala móvil de 5 puntos para caracterizar el estado actual de los controles dentro de un solo proceso de SI entre dos puntos “extremos”. Para el entorno de control, los valores van desde ambientes tradicionales que son altamente estandarizados y jerárquicos a entornos progresivos que son más adaptables y definidos de manera flexible. Los mecanismos de control van desde procedimientos altamente formales, tales como políticas documentadas, procedimientos y una cuidadosa supervisión de la gestión, hasta informales, con la confianza puesta en la autonomía y la responsabilidad del individuo y el equipo. Las características socioemocionales, pueden enfocarse en los impactos individuales del control, como las consecuencias de priorizar las metas y los derechos individuales, alternativamente, las consecuencias pueden ser de naturaleza más colectiva, como las respuestas de los empleados a los controles que priorizan los objetivos del grupo y la cohesión. Finalmente, la ejecución del control puede ser de naturaleza estable, donde un proceso de IS y sus controles permanecen relativamente estáticos a lo largo del tiempo; en comparación, a la ejecución del control evolutiva, donde los controles se encuentran en un estado continuo de ajuste a lo largo del tiempo.

En primera instancia, se adaptó el método para enfocarlo únicamente a los sistemas de información contable (SIC) y obtener información sobre la alineación o desalineación de este sistema en especial. Esta adaptación constará de una estructura por etapas, que utilizará cuestionarios y entrevistas para recolectar información primaria y, que serán aplicadas exclusivamente al personal de cada empresa que utiliza información contable en su labor cotidiana y que es procesada a través del sistema de información (SI). De este modo será posible identificar más efectivamente dónde reside el problema y qué medidas deben tomarse como respuesta. Los pasos realizados en la aplicación del cuestionario son los siguientes: En primer lugar, se efectúo una entrevista con el gerente o encargado de la empresa para obtener información primaria que especifique quiénes forman parte del personal que dentro de sus actividades laborales utilizan el software de sistemas de información contable y se manejan en torno a la actividad económica; una vez obtenida la información, se procedió a realizar la encuesta a los empleados indicados previamente por la persona a cargo; por último, se realizó la recopilación de la información y se trató los datos.

El procedimiento de selección del participante a evaluar de cada empresa no implica ningún indicador objetivo que nos direccione hacia los empleados que utilizan los SIC, salvo sencillamente el conocimiento del gerente proporcionado mediante la entrevista, ninguna técnica estadística tradicional será utilizada para ese propósito. No obstante, este trabajo realiza pruebas de comparación de medias de cada dimensión entre las empresas analizadas con el propósito de fundamentar el escenario de la industria, al establecer el promedio de los controles. Para ello, se aplicará la prueba de Kruskal-Wallis con un nivel de confianza del 95%. La prueba es un método no paramétrico análogo al ANOVA, que permite evaluar más de dos grupos con los datos reemplazados por categorías.

Las encuestas fueron proporcionadas a cuatro de las empresas más importantes de la industria farmacéutica radicadas en Guayaquil (ESPAE, 2018), sin embargo, no se obtuvo retroalimentación de una de ellas. Un total de once encuestas fueron recibidas de las tres farmacéuticas en cuestión, que por motivos de confidencialidad no se enunciaran sus nombres, donde participó el personal que dentro de sus actividades laborales utiliza el software de sistemas de información contable (SIC) y se maneja en torno a la actividad económica. Con la información proporcionada se procedió a tratar los datos resultantes para analizar los mismos.

Inicialmente se solicitaron datos demográficos generales, posteriormente el encuestado debía seleccionar una serie de características que considera se cumplen dentro de cada área de control, para finalizar proporcionando un valor entre uno y cinco correspondiente a cómo categorizaría dicha área de control según las características señaladas previamente. En esta sección se presentarán los resultados del análisis de cada uno de los tres casos de estudio, resaltando los datos más relevantes y el promedio de alineación de los sistemas de información de toda la industria evaluada en cada área de control11, que a su vez tienen dos posibles categorías. Para la siguiente comparación es necesario conocer que las categorías: Tradicional, Formal, Individual y Estable son mutuamente complementarias; así como Progresivo, Informal, Colectivo y Evolutiva.

Obtuvimos cuatro respuestas a las encuestas realizadas, tres personas de género femenino y uno masculino, quienes llevan laborando en dicha empresa entre 1 y 10 años.

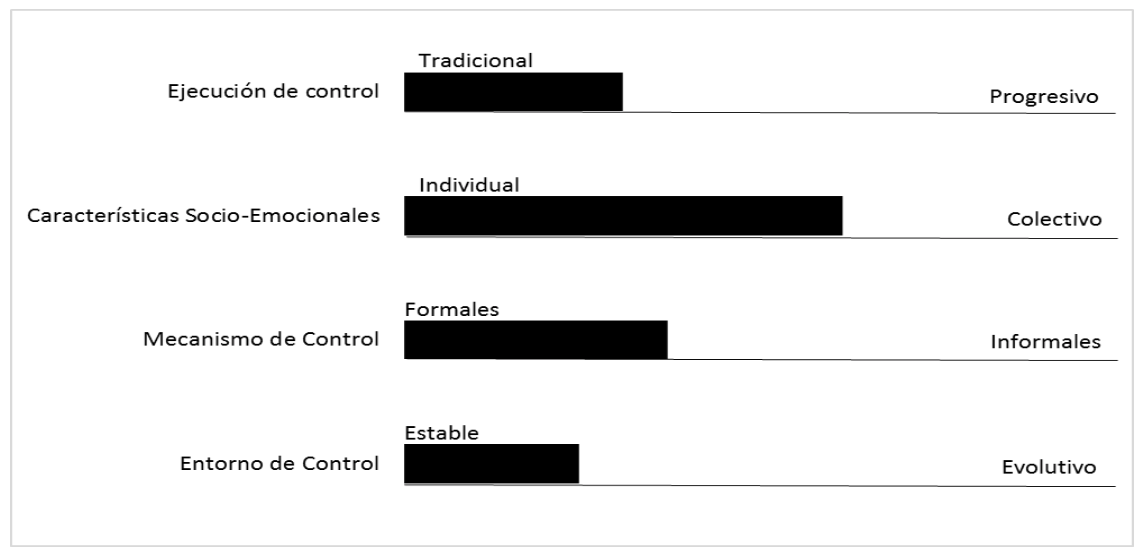

Respecto al Entorno de Control, el promedio obtenido fue de 2,00 puntos, lo que categoriza a esta área como Tradicional. El área de Mecanismo de Control recibió un promedio de 2,50, lo que se inclina hacia la categoría Formal. Respecto a las características Socio-Emocionales se obtuvo un promedio de 3,50 que representa la categoría Colectivo. Finalmente, para la Ejecución de Control se determinó un 2,25, estableciéndola en la categoría Estable. Remitirse a la Imagen 1 para observar los datos mencionados.

Imagen 1

Datos de la empresa A

Esta empresa proporcionó tres respuestas de personas de género masculino que han trabajo allí entre 1 y 15 años, y ocupan los siguientes cargos: Gerente, Director/Administrador y Analista.

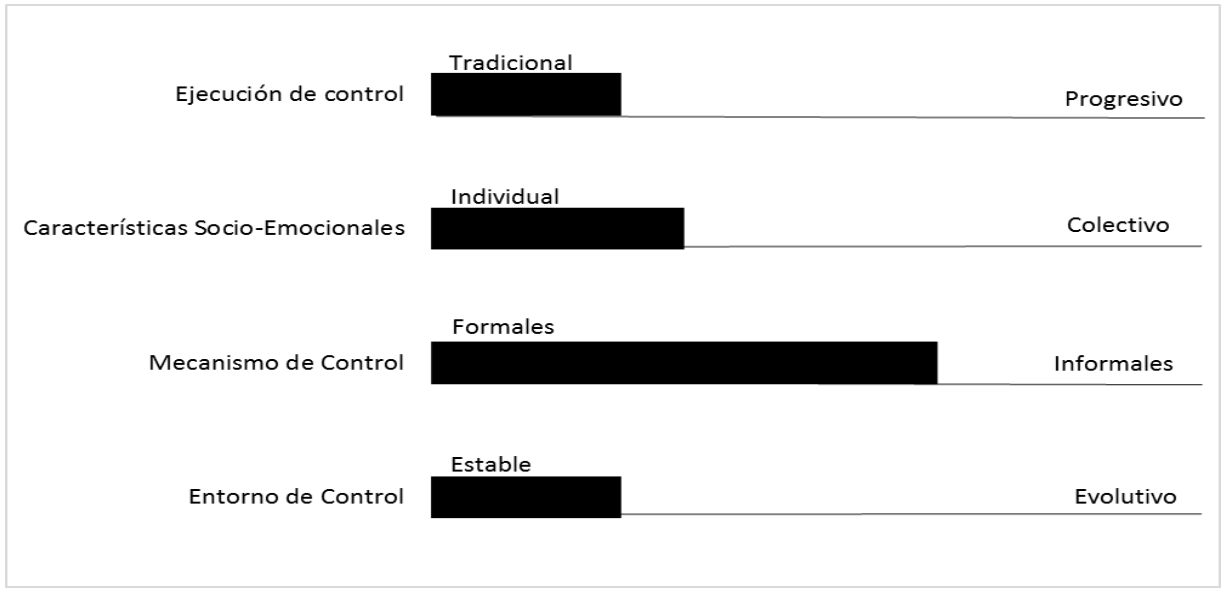

El área de Entorno de Control recibió la categoría Tradicional, con un promedio de 2,00. El Mecanismo de Control obtuvo 3,67 que se ajusta a la Informal. El promedio de las características Socio-Emocionales fue de 2,33, encajando en la categoría Individual. Por último, categorizamos a la Ejecución de Control como Estable, pues el resultado fue de 2,00. Estos datos pueden ser encontrados en la Imagen 2.

Imagen 2

Datos de la empresa B

Se recibió cuatro encuestas completas, pertenecientes a dos personas de género femenino y dos masculino, cuyo tiempo laborando en la empresa oscila entre 1 y 15 años. Estas personas se desenvuelven en siguientes puestos laborales: Gerente, Director/Administrador, Analista y Auxiliar.

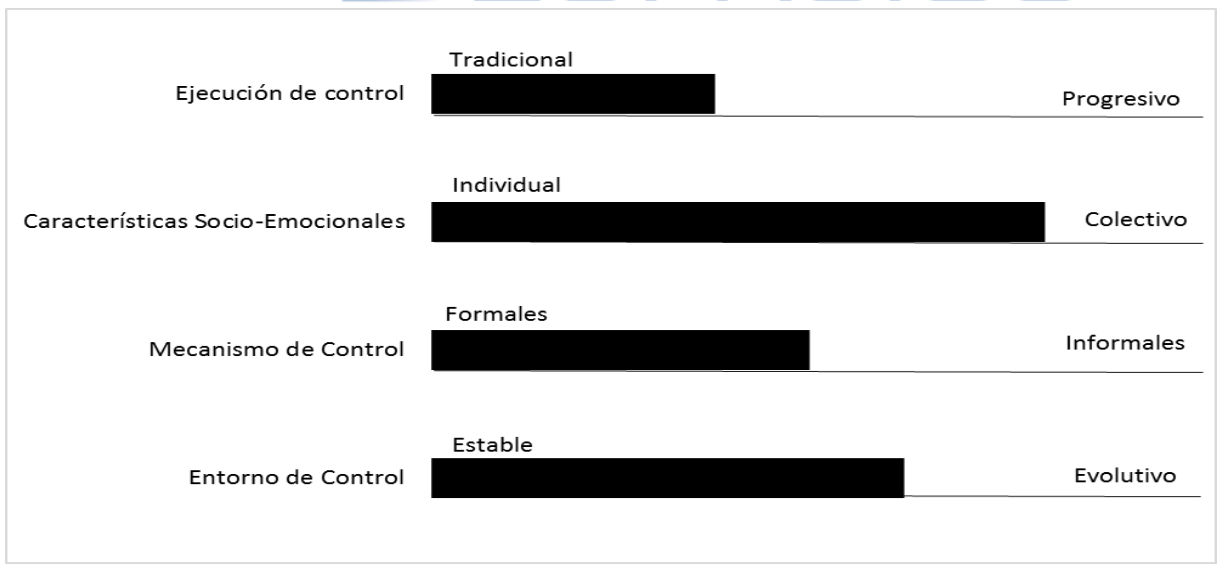

A diferencia de las dos farmacéuticas mencionadas previamente, el Entorno de Control se categoriza Progresivo, pues su promedio es de 3,50. El Mecanismo de Control es Híbrido, entre las categorías de Formal e Informal, pues es de 3,00. Las características Socio-Emocionales se precisan como Colectivas porque dicho promedio corresponde a 4,25. El área de Ejecución de control, con un promedio de 2,50 corresponde a la categoría Estable. Dicha información fue representada en la Imagen 3.

Imagen 3

Datos de la empresa C

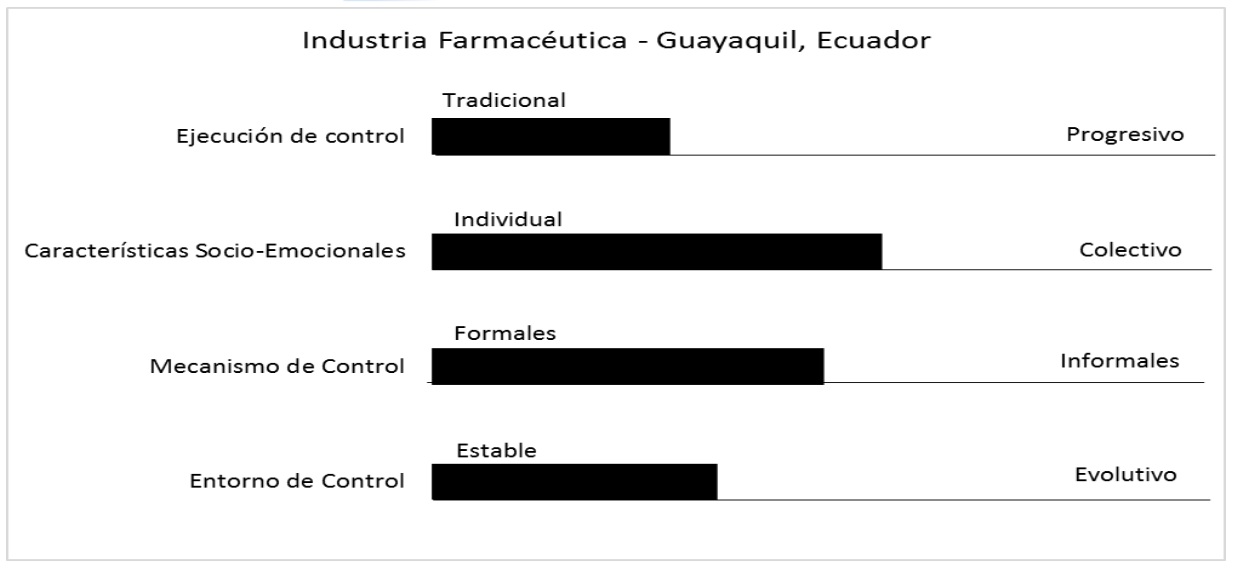

El promedio general para el Entorno de Control lo clasifica como Tradicional, pues este es de 2,50. Definimos como Híbrido el Mecanismo de Control, dado que el promedio corresponde a 3,06. Las características Socio-Emocionales se ajustan a la categoría Colectivo, debida a que dicho promedio es de 3,36. Finalmente, la Ejecución de Control cuenta con un promedio de 2,25, categorizándola como Estable. En la Imagen 4 se muestra el promedio de todas las farmacéuticas analizadas en cada área de control.

Imagen 4

Datos del promedio de las tres empresas que formaron parte del estudio

La hipótesis nula de la prueba establece igualdad de medias en los distintos tratamientos. A continuación en la tabla 1 se muestran los resultados; detallados a partir del estadístico calculado y su valor-P asociado.

Tabla 1

Prueba de igualdad de medias de Kruskal-Wallis

Dimensiones |

Estadístico (K) |

Valor-P |

Entorno de control |

0.6013 |

0.7404 |

Mecanismo de control |

0.6068 |

0.7383 |

Características socioemocionales |

0.3838 |

0.8254 |

Ejecución de control |

0.0538 |

0.9734 |

Leyenda: * p<.1; ** p<.05; *** p<.01 |

||

Los valores P en las 4 dimensiones de control se encuentran por debajo del 5% de nivel de significancia establecido. Por ende, no se rechaza la hipótesis nula de igualdad de medias entre tratamientos. Sugiriendo que las valoración por dimensión de control no se diferencia entre las empresas analizadas. Lo que fundamenta la evaluación de la industria, que mantienen: un entorno de control Tradicional; un mecanismo de control Hibrido; característica socioemocional de tipo colectivo y una ejecución de control Estable. Demostrando una ausencia de la alineación de control de los SIC.

El objetivo general de este estudio fue analizar el nivel de complementariedad entre los sistemas de información contable con las características de la organización, el personal y los procesos. Para así, determinar la existencia o falta de una alineación pertinente entre estos aspectos.

La empresa A está alineada en las áreas de Entorno de Control, Mecanismo de Control y Ejecución de Control, pues sus categorías son Tradicional, Formal y Estable, respectivamente. Sin embargo, tiene una categoría diferente en las otras dos áreas, evidenciando una desalineación en los SIC. Por el contrario, la empresa B presenta únicamente una leve desalineación en el área de Mecanismo de Control, pues las otras tres se encuentran debidamente alineadas. Dos de las áreas de control de la empresa C (Entorno de Control y Características Socio-Emocionales), forman parte de la categoría de Híbridos, estando el Mecanismo de Control muy cercano a pertenecer a la misma categoría. A pesar de ello, la Ejecución de Control está desalineada con respecto al resto.

Ninguna de las farmacéuticas que formaron parte del estudio presenta una completa alineación de control de los Sistemas de Información Contable, mucho menos demuestra una correcta complementariedad entre las dimensiones de control. Por último, la industria en general evidencia una situación similar. A pesar de que al analizar todas las empresas en conjunto se muestra una mayor alineación, sigue sin ser la ideal. El área de Características Socio-Emocionales es la única que se categoriza como Híbrida, mientras que el resto de áreas presentan una correcta alineación.

Para resolver las desalineaciones de control del SIC, se sugiere realizar cambios dirigidos por el gerente a una o más de las categorías descritas anteriormente, para mejorar la forma en que los controles del SIC trabajan en conjunto con las personas, el proceso y las características de la organización. Por ejemplo, en la empresa B que se muestra en la imagen 2, los gerentes podrían agregar mecanismos de control más informales para alinearse mejor con las consecuencias socioemocionales colectivas y la ejecución del control evolutivo.

Los resultados derivados de este estudio son de suma importancia para determinar la falta de Alineación de Control de los Sistemas de Información Contable en las empresas ecuatorianas, y la insuficiente atención que se le ha otorgado a lo largo de la historia a esta problemática. Es necesario que próximos estudios analicen y determinen cuáles son las consecuencias que esta desalineación ocasiona en la industria que puede ser: en términos de productividad o en términos monetarios, reflejando las pérdidas empresariales en todas sus dimensiones.

Bergeron, F., Rymond, L., & Rivard, S. (2001). Fit in strategic information technology management research: an empirical comparison of perspectives. The International Journal of Management Science, 125-142.

Budiarto, D. S. (2014). Accounting Information System (AIS) Alignment And Non-Financial Performance In Small Firms. International Journal of Computer Networks.

Camponovo, G., & Pigneur, Y. (2014). Information systems alignment in uncertain environments.

Chan, K. C., & Chen, N.-F. (1991). Structural and Return Characteristics of Small and Large Firms. The Journal of Finance, 1467-1484.

Chenhall, R. H., & Langfield-Smith, K. (1998). The relationship between strategic priorities, management techniques and management accounting: an empirical investigation using a systems approach. Accounting, Organizations and Society, 243-264.

Chong, V. K., & Chong, K. M. (1997). “Strategic choices, environmental uncertainty and SBU. Accounting & Business Research, 268-276.

Cram, W. A., Brohman, K., & Gallupe, R. B. (2016). Information Systems Control: A Review and Framework for Emerging Information Systems Processes. Journal of the Association for Information Systems, 216-266.

Cram, W. A., Brohman, M. K., Chan, Y. E., & Gallupe, R. B. (2015). Information systems control alignment: Complementary and conflicting systems development controls. ELSEVIER.

Cram, W. A., Brohman, M. K., Gallupe, R. B., & Chan, Y. E. (2011). Exploring Information Systems Control Alignemnt in Organizations. Thirty Second International Conference on Information Systems. Shanghai.

Ein-Dor, P., & Segev, E. (1980). Organizational Arrangements for MIS Units. Information & Management 3, 19-26.

Ernst & Young LLP. (2017). The Sarbanes - Oxley Act at 15.

ESPAE. (2018). Industria Farmacéutica. Guayaquil: ESPAE.

Flamholtz, E. G., Das, T. K., & Tsui, A. S. (1985). Toward an integrative framework of orgganizational control. Accounting Organizations and Society, 35-50.

Flynn, D. (1992). Information systems Requirements: Determination and Analysis. MCGRAW - HILL Book Company.

Gartner Group. (2003). Obtenido de http://www.gartnergroup.com

Harris, M. L., Hevner, A. R., & Collins, R. W. (2009). Control of Flexible Software Development Under Uncertainty. Communications of the Association fot Information Systems, 758-776.

Henderson, J. C., & Venkatraman, N. (1999). Strategic alignment: Leveraging information technology for transforming organizations. IBM Systems Journal, 472-484.

Holmes, M. C., & Neubecker, D. (2006). The impact of the Sarbanes-Oxley Act 2002 on the Information Systems of public companies. Issues in Information Systems, 24-28.

Ismail, N. A., & King, M. (2005). Firm performance and AIS alignment in Malaysian SMEs. International Journal of Accounting Information Systems, 241-259.

Ismail, N. A., & King, M. (2006). The Alignment of Accounting and Information Systems in SMEs in Malaysa. Journal of Global Information Technology Management, 24-42.

Ismail, N. A., & King, M. (2007). Factors influencing the alignment of accounting information systems in small and medium sized Malaysian manufacturing firms. Journal of Information Systems and Small Business, 1-20.

Levy, S., Kafri, M., Carmi, M., & Barkai, N. (2011). The Competitive Advantage of a Dual-Transporter System. American Association for the Advancement of Science, 1408-1412.

Medina, Q. M., & Chaparro, P. J. (2008). The Impact of the Human Element in the Information Systems Quality for Decision Making and User Satisfaction. Journal of Computer Information Systems, 44-52.

Medina-Quintero, J. M., & Aguilar-Gómez, P. E. (2013). Administración y calidad de la información de los sistemas de información contable de las PYMES. Cuadernos de Administración.

Mia, L., & Clarket, B. (1999). Market competition, management accounting systems and business unit performance. Management Accounting Research, 137-158.

Miller, J. (1989). Information Systems Effectiveness: The Fit Between Business Needs and Systems. Tenth International Conference on Information Systems (págs. 273-288). Boston: AIS Electronic Library.

Miller, J. (1992). Aligning information sstems with the organization: a measurement tool and its application. New ork: Center for Research on Information Systems.

Miller, S., Neuman, B. C., Schiller, J. I., & Saltzer, J. H. (1988). Kerberos Authentication and Authorization System. Project Athena Technical Plan.

Mora, Y. T. (2017). Los Sistemas de Información Contable y su Relación con las Herramientas Tecnológicas. Bogotá, Colombia.

Naranjo-Gil, D. (2004). The Role of Sophisticated Accounting System in Strategy Management. The International Journal of Digital Accounting Research, 125-144.

Olate, M. E., & Peyrin, O. A. (2004). Sistemas de Información Estratégicos y Tecnologías de Información. Seminario para optar al títlo de Ingeniería en Información y Control de Gestión. Chile.

Organismo Técnico Superior de Control. (2002). Normas de Control Interno para el Sector Público de la República del Ecuador. Quito: ACUERDO N° 020- CG.

Picot, A., Ripperger, T., & Wolff, B. (1996). The Fading Boundaries of the Firm: The Role of Information and Communication Technology. Journal of Insitutional and Theoretical Economics, 65-79.

Quizhpe, G. N. (2015). El Sistema Contable y su Incidencia en la elaboración de los estados financieros de la empresa MERBANASA. Machala, El Oro, Ecuador: UTMACH.

Rao, M. T., Brown, C. V., & Perkins, W. C. (2007). Host country resource availability and information system control mechanisms in multinational corporations: an empirical test of Resource dependence theory. Journal of Management Information Systems, 11-28.

Reid , G., Mitchell, F., & Smith, J. (2000). Information system development in the small firm: The use of management accounting. CIMA.

Ribas, F. (217). Sistema de información financiero para la toma de decisiones: Análisis de caso. XXXII Conferencia Interamericana de Contabilidad, (págs. 1-27). Lima.

Rittenberg, L. E., & Miller, P. K. (2005). Sarbanes-Oxley Section 404 Work: Looking at the Benefits. The Institute of Internal Auditors.

Rueda-Delgado, G., & Arias-Bello, M. L. (2009). Los sistemas de información contable en la administración estratégica organizacional. Cuad. Contabilidad Bogotá, 247-268.

Segovia, J., Jessup, C. M., Weber, M., & Erickson, S. (2010). Enriching AIS Courses With SOX Compliance Activities. Educator Journal, 1-24.

Singh, S., Agrawal, A., & Mishra, M. (2015). Information Technology : Past, Present and Future. Bilingual International Conference on Information Technology: Yesterday, Toady, and Tomorrow, (págs. 14-20).

Steiner, J. G., Neuman, C., & Schiller, J. I. (1988). Kerberos: An Authentication Service for Open Networl Systems.

Tannenbaum, A. S., & Grenholm, G. (1962). Adaptabilit of older workers to technological change Performance in retraining. 73-84.

Tuanmat, T. Z., & Smith, M. (2011). Changes in management accounting practices in Malaysia. Asian Review of Accounting, 221-242.

Vargas, C., & Lategana, J. (2015). La evolución de las herramientas de control de gestión. Instituto de Investigación en Ciencias Económicas de la Universidad del Salvador, 74-81.

Weill, P., & Olson, M. H. (1989). An Assessment of the Contingency Theory of Management Information Systems. Journal of Management Information Systems, 59-86.

Xiaoying, D., Qianqian, L., & Dezhi, Y. (2008). Business Performance, Business Strategy, and Information System Strategic Alignment: An Empirical Study on Chinese Firms. Tsinghua Science and Technology, 348-354.

1. Director Académico de la Facultad de Comunicación en la Universidad Espíritu Santo, Máster en Diseño & Branding, esalas@uess.edu.ec

2. Jefe de Activos Fijos y Bodega en el Hospital Neumológico Alfredo J. Valenzuela, Contador Público Autorizado- CPA de la Universidad de Guayaquil, emilio.murillo@ug.edu.ec

3. Docente de Preuniversitario de la Universidad Estatal de Milagro, Magíster en Contabilidad y Auditoría, rfiallosn@unemi.edu.ec

4. Los factores de contingencia son variables no controlables por la organización que condicionan los parámetros de diseño y por tanto la estructura organizativa.

5. Su objetivo es mejorar el gobierno corporativo y la calidad de sus reportes financieros para acrecentar la confianza en los inversores. Incluso, esta Ley prohibió a las firmas auditoras proveer a sus clientes de diseños e implementación de los SIC, especializando el diseño de estos en base a la empresa (Ernst & Young LLP, 2017)

6. BITI (Biblioteca de infraestructura de Tecnologías de información) es un conjunto de conceptos y buenas prácticas usadas para la gestión de servicios de tecnologías de la información, el desarrollo de tecnologías de la información y las operaciones relacionadas con la misma en general.

7. OCITR (Objetivos de Control para Información y Tecnologías Relacionadas) s una guía de mejores prácticas presentada como marco conceptual, dirigida al control y supervisión de tecnología de la información (TI).

8. La alineación estratégica de los SI se entiende al ajuste entre la estrategia comercial y los SI.

9. Las empresas que Cram utilizó para su estudio fueron: HealthOrg, un hospital; InsureCorp, compañía de seguros y servicios financieros; LargeMan, empresa manufacturera.

10. Según Cram, las características tradicionales engloban un entorno convencional con controles preventivos y orientados al individualismo, mientras que las ágiles están alineadas a mecanismos de control cambiantes, controles de detección y comportamientos grupales.

11. Recordemos que las cuatro áreas de control son: Entorno de Control, Mecanismo de Control, Socio-Emocionales y Ejecución de Control.

[Índice]

revistaespacios.com

Esta obra está bajo una licencia de Creative Commons

Reconocimiento-NoComercial 4.0 Internacional