![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 41 (Nº 14) Año 2020. Pág. 13

SOLANO, Kevin G. 1; TIERRA, Juan C. 2; OROZCO, Antonio de J. 3; VICUÑA, Jorge S. 4

Recibido: 12/11/2019 • Aprobado: 15/04/2020 • Publicado 23/04/2020

RESUMEN: Es diseñado, validado y socializado en federaciones deportivas región sierra, el manual de procedimientos para el control interno del departamento contable. Se apela a un estudio de caso. Son asumidos métodos de análisis y síntesis de expertos. Con el diseño e implementación del manual de procedimientos, se concluye con la necesidad de generalizar en las federaciones deportivas de la región sierra ecuatoriana. |

ABSTRACT: The present research designs validate and suggest the possibility of generalizing in sports federations the procedures manual for internal control in the accounting department. Appeals are made for case study studies. They have assumed methods of analysis and synthesis of experts. It concludes with the manual design, implementation and need to generalize it in order to increase organizational efficiency. |

Es criterio de estos autores en la presente investigación que, sin distinguir la naturaleza de la organización, pública o privada, se precisa racionalizar por parte de las administraciones el significado, alcance, importancia de un Sistema de Control Interno, -en lo adelante SCI- y su impacto en la gestión administrativa. El SCI, constituye un factor clave al emplear de manera eficiente y eficaz los recursos, y como bien aseveran 1), "disminuyendo las pérdidas por diversas causas como desvíos y despilfarros, fraudes, entre otros" (Lozano & Tenorio, 2015, p.11).

Es deseable que las empresas exhiban un adecuado control interno, debido "a que gracias a su correcta gestión también se puede evaluar la calidad de la tarea administrativa" (Aguirre & Armenta, 2012, p.6). Así, investigadores al estilo de Mazariegos, Águila, Pérez y Cruz (2013) afirman que la única manera de enfrentar y sobrevivir al nuevo entorno empresarial es con una visión hacia el futuro, donde las organizaciones demuestren capacidad de respuesta y adaptabilidad a los cambios. Las empresas públicas no escapan de esta afirmación y cada día se eleva la necesidad de transmitir respuestas pertinentes acorde a las transformaciones sociales.

Este trabajo, demuestra la necesidad de apelar al SCII. en departamentos contables de organizaciones públicas específicas, como son las federaciones deportivas, encargadas del desarrollo, promoción de modalidades de deportes en ciudades de la región sierra ecuatoriana.

De las múltiples definiciones y abordajes al SCI, se adoptan las que identifican el propósito de esta investigación. El SCI. es “la medición y corrección del desempeño a fin de garantizar que se han cumplido los objetivos de la entidad y los planes ideados para alcanzarlos" (Koontz & Weihrich, 1994, p.67). El control como actividad de la administración se considera como “el proceso que consiste en supervisar las actividades para garantiza realicen según lo planeado y corregir cualquier desviación significativa" (Robbins & Coulter, 2009, p.23).

Se enfatiza que, "el control interno es el sistema integrado por un conjunto de acciones, actividades, planes, normas, registros, procedimientos y métodos, acordados dentro de una empresa para promover la eficiencia operacional y el cumplimiento de las políticas gerenciales establecidas". (García, 2014, p.5).

Coopers y Lybrand (1997) afirman que los controles internos se implantan con el fin de detectar, en el plazo deseado, cualquier desviación respecto a los objetivos de rentabilidad establecidos por la empresas.

Asumido como herramienta gerencial, el SCI promueve y optimiza la eficiencia, eficacia, transparencia y economía de las operaciones en una entidad, así como la calidad del servicio prestado; se cuidan y resguardan recursos y bienes contra pérdidas, deterioro, uso indebido y actos ilegales; se cumple la normatividad aplicable a la entidad; garantiza oportunidad y confiabilidad de la información; se fomenta e impulsa la práctica de valores institucionales, y a criterio de Moore (1998), se promueve generar valor público a los bienes y servicios destinados a la ciudadanía.

Como ventajas de establecer un sistema de control interno, Ferretti (2016) menciona el proteger adecuadamente los activos, brindar oportuna información para la toma de las decisiones y facilitar el logro de una gestión eficiente.

Los sistemas de información, contabilidad y control varían según la naturaleza y estructura de los negocios y organizaciones. Por lo tanto, los sistemas existentes en los departamentos contables inscritos en las Federaciones deportivas responden al diseño particular del manual de procedimientos de SCI específicos.

En el presente trabajo, el manual se diseña e implementa para que resulten efectivos los propósitos de la dirección donde los procedimientos se exponen con claridad, proveyendo los controles sobre el cumplimiento de estos. Se vela además porque nadie tenga a cargo todas las fases inherentes a una operación.

Un aspecto clave en el éxito del proceso administrativo, es la selección del personal acorde a las competencias exigidas y funciones a cumplir. Pero ha de proveerse la capacitación y entrenamiento permanente, evaluando su actuación y promoviendo política de promociones y remuneraciones que motive su entusiasmo y satisfacción.

El C.I. puede proporcionar información administrativa sobre las operaciones de la entidad y apoyar a la toma de decisiones de una manera informada, ayudando con el logro de sus objetivos. Sin embargo, frecuentemente, se tiene expectativas mayores de lo que puede brindar. Aún, cuando haya sido bien diseñado, puede proveer solamente seguridad razonable -no absoluta- del logro de los objetivos por parte de la administración.

La probabilidad del alcance de los objetivos está afectada por limitaciones inherentes al entorno del sistema de C. I. De estas limitaciones se citan los juicios en la toma de decisiones, los cuáles pueden ser defectuosos; pueden ocurrir fallas por simples errores o equivocaciones; los controles pueden estar circunscritos a dos o más personas y la administración podría sobrepasar el SCI; el diseño de un sistema de SCI puede hacerse sin considerar el adecuado costo-beneficio, generando ineficiencias desde el diseño.

Asumiendo presupuestos de Serrano, Señalín, Vega y Herrera (2017), para fines prácticos de supervisión y evaluación el significado de SCI, se ha descompuesto en acciones, actividades, planes por cada tipo de objetivo, aplicados en esta investigación. No resulta circunstancia aislada, sino una serie de acciones intrínsecamente relacionadas desde el departamento contable con las actividades de la Federación Deportiva.

Entonces, el control interno (C.I.) no es un hecho adicionado a las actividades de la entidad o como una obligación, sino incorporado a las actividades de la entidad y es más efectivo cuando se construye dentro de la estructura organizativa y es parte integral de la esencia de la organización. Pero a ello se adiciona que el C.I. debe ser diseñado desde la propia gestión, no por encima de las actividades, sino como parte del ciclo de gestión y esto lo integra a los procesos de planificación, ejecución y seguimiento de la entidad.

Desde la perspectiva del costo, al añadir procedimientos de control que están separados de los procedimientos existentes, aumenta los costos y se convierte en una carga que no genera valor. Enfocándose en las operaciones existentes y en su contribución al C.I. efectivo e integrando los diferentes controles en las actividades operativas básicas, la entidad puede evitar procedimientos y costos innecesarios.

La ausencia de manuales orientados a implementar el C.I. en calidad de herramienta e inscrita en los procesos administrativos-financieros de las Federaciones Deportivas en la región Sierra del Ecuador, evidencia desorientación en el desempeño empresarial.

Entre otros fenómenos detectados, existe errática toma de las decisiones por la administración de las Federaciones; dificultades en las etapas de aprendizaje de los procedimientos contables financieros, adaptación y orientación del novel recurso humano, -principalmente en los departamentos de carácter operativo o de ejecución; ausencia de estrategias para optimizar y encaminar los esfuerzos, lograr de manera eficiente las tareas asignadas. La inexistencia de un manual s, entorpece la preparación del personal, coadyuvan a la pérdida de recursos, tiempo y finanzas.

Asumidos además los manuales como un componente o mecanismo de control en la organización, no es posible cumplir acertadamente las funciones del empleado y ejecutar los procesos de manera precisa y clara, no se abarcan de forma sistemática y secuencial las actividades inscritas en los diferentes procesos; no se sistematizan los métodos y tácticas de trabajo para evitar el desperdicio de tiempo, esfuerzo y dinero. Por otro lado, no existe la orientación del personal y documentación del sistema contable, que proporcione la veracidad y claridad de los pasos a cumplir en esta función. Ello impide la continuación de estos procesos al ocurrir la rotación de funcionarios.

El problema central es la inexistencia de normas y procedimientos para el control interno de los procesos contables y financieros en federaciones deportivas de la región sierra del Ecuador, formulando interrogantes científicas como son la existencia de las condiciones para diseñar y sugerir manuales de procedimientos para el control interno en los departamentos contables; la posibilidad de validar el diseño a partir de caso de estudio y generalizar al resto de las federaciones deportivas el manual de procedimientos para el SCI.

De las contradicciones dialécticas que generan esta investigación se citan de la existencia de procesos contables y financieros gestionados por los departamentos contables de las federaciones deportivas y el bajo desempeño organizacional de éstos; de la inexistencia de manual de procedimientos de control interno y la posibilidad de diseñar y generalizar en las federaciones en la región sierra del Ecuador; de la necesidad de socializar herramientas de gestión contable y financiera y la oportunidad de la vinculación de las universidades y academia con la sociedad

Los objetivos logrados resultan en demostrar la viabilidad de mejora para el diseño y sugerencia de los manuales de procedimientos de SCI de los procesos contables y financieros gestionados por los departamentos contables de Federaciones Deportivas; validar el diseño a partir de caso de estudio y generalizar al resto de las federaciones deportivas el manual de procedimientos para el SCI.; demostrar que el manual de procedimientos contables y financieros para SCI resulta una vía para elevar la eficiencia productiva y laboral. La hipótesis resulta que, al diseñar un manual de procedimientos para el control interno de los procesos contables y financieros de federaciones deportivas, se provee de la mejora en el desempeño organizacional, al elevar la eficiencia productiva y laboral.

Referido a la justificación, ésta se expresa en la conveniencia al aportar el manual que eleva el desempeño a las Federaciones Deportivas a partir de la mejor gestión contable-financiera. Ello impacta en la toma de las decisiones, el ahorro y uso óptimo de recursos, tiempo y dinero en la misión del desarrollo deportivo. En cuanto a la relevancia social, permite a cada Federación Deportiva desarrollar de manera coherente, económica, planeada y controlada sus funciones en el desarrollo de las modalidades deportivas inherentes a cada una. Se beneficia desde el departamento contable y federación hasta los practicantes deportistas al poseer en su justo momento los recursos necesarios.

Referido a las implicaciones prácticas, ayuda a resolver el problema de la ausencia del manual de procedimientos y la ejecución eficiente del proceso contable-financiero. Al generalizar este manual se resuelve una gama de problemas prácticos entre la organización y el entorno. Puede afirmarse que se rellena valor teórico al aplicar el conocimiento del C.I. orientado explícitamente al departamento contable en las Federaciones Deportivas de la región sierra ecuatoriana. de tal manera, se apoya la teoría del C.I, conociendo las variables que lo componen. La utilidad metodológica es la creación de instrumento para analizar cada procedimiento y la recolección de sus datos, donde la definición del C.I. cobra cuerpo. De tal manera, se logra elevar o mejorar el desempeño organizacional en las Federaciones Deportivas

Son creados contenidos de conocimientos, que aporten a soluciones generales sociales desde la visión integradora social y como aporte a los atractivos turísticos intangibles locales. Se cataloga de sistemática la investigación, pues a partir de la formulación de esta investigación, son recogidos, registrados, analizados datos que añaden nuevos contenidos de conocimientos, por lo que se inicia un nuevo proceso de investigación. Es declarado, el carácter organizado a partir del criterio y definiciones del grupo de investigación y su actuación ante las dudas en el transcurso de ésta; de carácter objetivo puesto que las conclusiones obtenidas se han observado y medido.

Posee esta investigación carácter planificado, objetividad y originalidad, ofreciendo resultados verificables y comprobables. Asumiendo presupuestos de Hernández, Fernández y Baptista (2006), resulta un procedimiento de reflexión, de control y de crítica que funciona a partir de un sistema, aportando nuevos hechos, datos, relaciones o leyes en cualquier ámbito del conocimiento científico. La importancia es que permite mejorar el estudio al establecer contacto con la realidad multidisciplinar y multidimensional a fin de conocerla mejor.

La investigación adopta estudios de tipo estudio de caso, cualitativo al describir situaciones y la manifestación del fenómeno imbricado en el patrimonio Inmaterial. Énfasis en la fundamentación del marco metodológico, “el diseño del marco metodológico constituye la medula de la investigación, se refiere al desarrollo propiamente del trabajo investigativo” a tenor de (Hurtado & Toro, 2007, p.90).

Gracias al estudio descriptivo, “la investigación descriptiva busca especificar propiedades, características y rasgos importantes de cualquier fenómeno que se analice que a tenor de (Hernández, Fernández y Baptista, 2006, p.119). Se detalla el quehacer actual real en los procesos contables y financieros, donde se descubre, refina previo a la redacción e inclusión el manual de cada procedimiento desde la visión sistémica e integradora.

Por su parte, el estudio exploratorio diagnostica, descubre y revela el estado existente en los departamentos contables de las federaciones deportivas en la región sierra ecuatoriana en cuanto a desempeño laboral, conocimientos de los procesos y procedimientos, grado de socialización y dominio del proceso contable y financiero, dominio de la herramienta del control interno y su expresión en manual de procedimientos.

A través del estudio explicativo, se logra explicar cada procedimiento y acción en el entorno contable financiero, asumiendo las variables, alcance y recursos necesarios, al revelar la necesidad y pertinencia de estos. Además, es declarado el estudio de caso tenor de Roldan (2000), en calidad de análisis sistemático de problemas. Es asumida Federación Deportiva al reunir las condiciones para diseñar y sugerir el manual de procedimientos en calidad de instrumento generalizador, más atendiendo las particularidades de cada federación en la región sierra. El estudio cualitativo se revela al expresar las cualidades y características en cada procedimiento, descubriendo las conexiones e interrelación con el resto de estos procedimientos.

Se clasifica esta investigación como proyecto factible tipo propuesta a tenor de Arias F. (2006), señala que “se trata de una propuesta de acción para resolver un problema practico o satisfacer una necesidad. Es indispensable que dicha propuesta se acompañe de una investigación, que demuestre su factibilidad o posibilidad de realización” (p.134).

Asociado al conjunto de técnicas y procedimientos empleados para producir conocimiento, el método científico, se mencionan el método de análisis y síntesis bibliográfico de las fuentes estructuradas y no estructuradas, logrando conocer y contextualizar las mejores prácticas y estado del arte del campo de estudio; método de las contradicciones dialécticas al asumir la lucha de contrarios en las contradicciones existentes y reveladas en la presente investigación y expresadas en el carácter contradictorio de las tendencias contrapuestas.

Además, el método de consulta a expertos, como validación de los supuestos y lograr la fiabilidad de la investigación a partir del criterio de especialistas con trayectoria en el tema considerados en calidad de expertos cualificados; método empírico a partir de la recogida, análisis y extracción de conocimientos de los datos, a través de instrumentos como la encuesta, observación directa y entrevistas.

Se adicionan el método deductivo-inductivo, asumiendo los datos contenidos en el departamento contable, su observación y registro es que se logra analizar estos y ser llevados a los procedimientos. de tal manera, se establecen las definiciones claras y correcta clasificación de la información. Así, se formulan los enunciados inferidos en el proceso de investigación, expresado en el manual de procedimientos de SCI.

El presente Manual de Procedimientos para el control interno, se elaboró con la finalidad de instruir y guiar las actividades que se realizan en los procesos contables y financieros gestionados por los departamentos contables de las Federaciones Deportivas localizadas en la región sierra del Ecuador. Se toma como estudio de caso la Federación Deportiva de la provincia Bolívar, al gozar de los requisitos y exigencias para aplicar el manual. El desarrollo y procedimientos para gestar esta investigación, se aprecia en Milán (2016), y es a partir del caso de estudio que se sugiere la implementación al resto de las federaciones deportivas, atendiendo a su contexto particular.

Se encamina este trabajo a la mejora continua y control de las actividades en el departamento contable y en los procesos contables y financieros; ayuda a incrementar la gestión financiera coordinando las acciones de trabajo con el propósito de cumplir con los objetivos y metas de la entidad. Se orienta al funcionario de planta cuando se presente la rotación de personal, así como al novel profesional que ocupe un puesto vacante en el departamento, cumpliendo de manera eficiente, eficaz y calidad la labor.

Del horizonte y alcance del manual, precisa las actividades de criterios de control, descripción de procesos y documentación principal del manejo de caja chica; bancos; anticipo a servidores; fondos a rendir cuentas–viáticos; movilización; alimentación y desplazamientos deportivos; existencias; activos fijos; depreciación acumulada; cuentas por pagar; remuneración del personal; obligaciones con la seguridad social; servicios básicos; proveedores en general; obligaciones con el fisco; inventario de activos fijos.

El diagnóstico previo evidenció la inexistencia de un manual de procedimientos que oriente el control de procesos, determinando debilidades e insuficiencias:

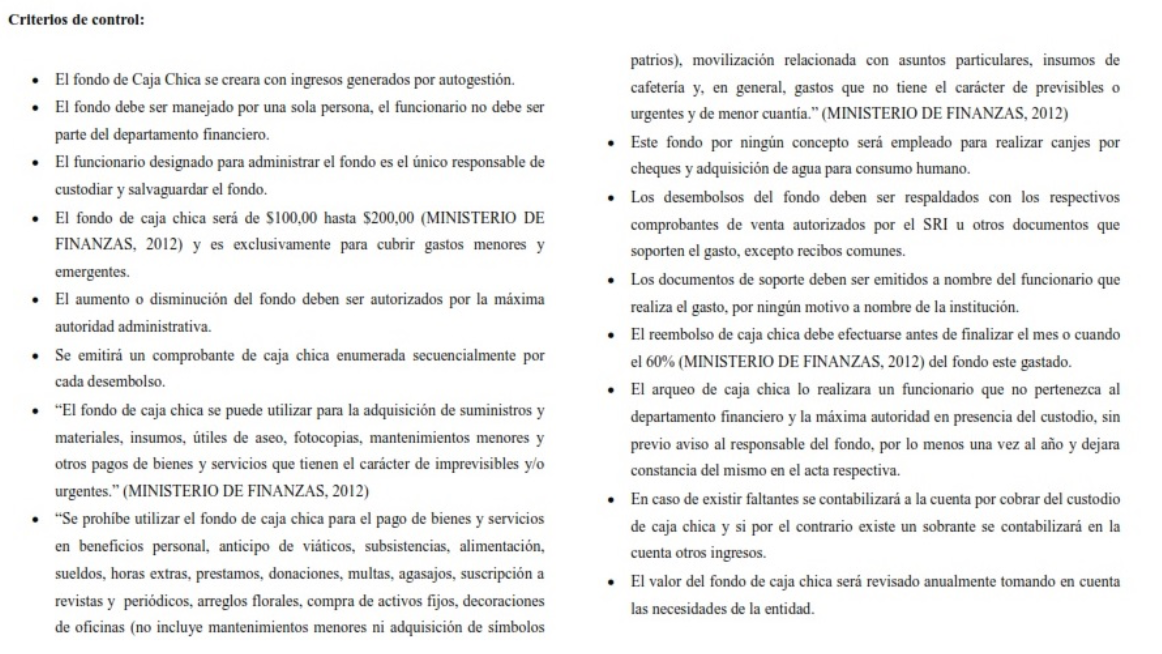

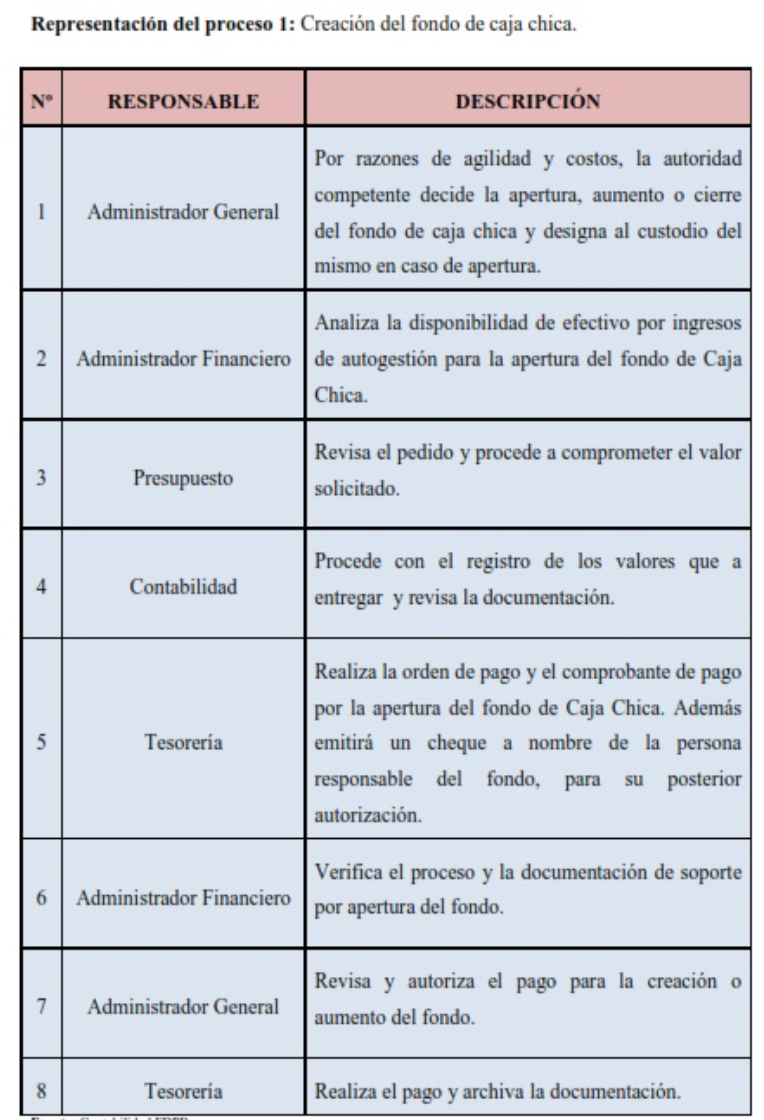

Constituye la documentación que abarca las actividades e instrucciones a ejecutar por el área contable de la entidad. Para cada ambiente y proceso, se explicita la naturaleza del mismo, enumeran los criterios de control, ejemplificado en el Anexo I y relativo al manejo de fondos de la Caja Chica, se adiciona la representación del proceso denominado creación del fondo, según Anexo II, además de los documentos primordiales de uso.

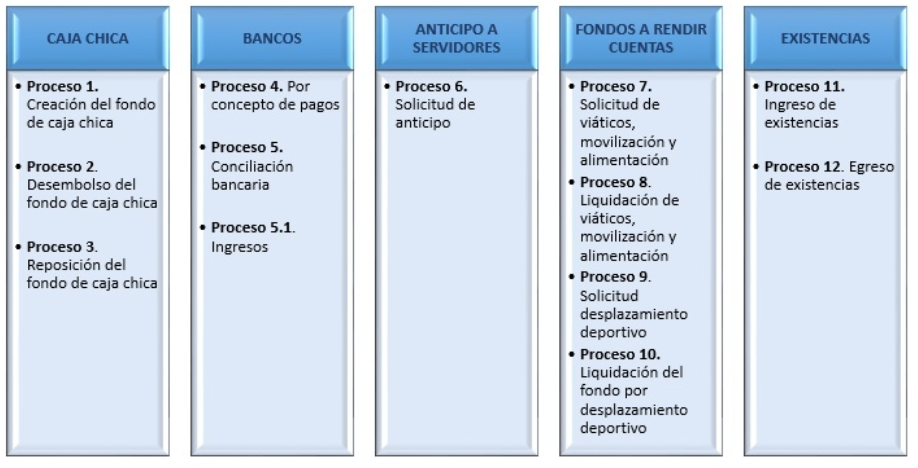

Así, la arquitectura del manual de procedimientos para el SCI., queda establecido como indican las Figura 1,2,3.

Figura 1

Arquitectura del manual de procedimientos para el SCI en

departamento contable Federación Deportiva

Fuente: Autores

El ambiente asociado a Caja Chica, constituye un fondo fijo limitado perteneciente a la entidad, que no amerita la emisión de cheques, el mismo que será desembolsado por pagos menores y de carácter urgente, donde se observa lo legislado por MINISTERIO DE FINANZAS (2016). Por su parte, la cuenta Bancos, constituye todos los depósitos de efectivo en la cuenta bancaria perteneciente a la entidad, igualmente los desembolsos de efectivo que se realicen atreves de la misma, mediante la cual se puede evidenciar los movientes de dinero y regulado este proceso según la Superintendencia de Bancos y Seguros (2014).

Relativo al anticipo a servidores, está conformada por los adelantos de sueldo que se otorga a los funcionarios que laboran en la entidad, estos valores se deducirán una vez devengado el sueldo y se rige por lo dispuesto por LA CONTRALORÍA GENERAL DEL ESTADO (2014). Referido a los Fondos a Rendir Cuentas, se supeditan los procesos a lo estipulado por el MINISTERIO DE RELACIONES LABORALES (2014); MINISTERIO DEL DEPORTE (2015). Relativo a la cuenta de las Existencias, controla la contabilización de los materiales y demás componentes implicados que son consumidos o utilizados en el departamento administrativo, financiero, técnico, apoyo y polideportivo, con el fin de brindar un servicio de calidad a la colectividad deportiva.

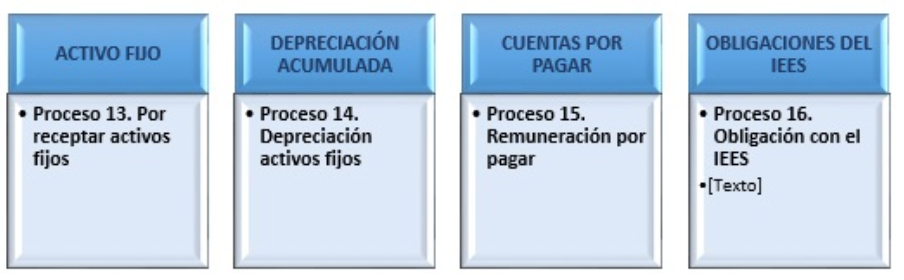

Figura 2

Arquitectura del manual de procedimientos para SCI en

departamento contable Federación Deportiva

Fuente: Autores

Ya, la cuenta Activo Fijo, Esta cuenta constituye todos los bienes tangibles que posee la entidad, adquiridos para un considerable periodo y sin propósito de venderlos, con el fin de utilizarlos en el desarrollo de las operaciones normales. Entre estos tenemos el bien mueble; mobiliario, maquinaria y equipo, vehículos, equipos, sistemas y paquetes informáticos, terrenos, edificios, locales y residencias.

Por su parte, la Depreciación Acumulada, representa valores acumulados y constituye una proporción del valor del bien, de acuerdo a la mejor estimación del activo por la pérdida del valor, el desgaste o uso del bien. Las Cuentas por Pagar representan las obligaciones que la entidad ha contraído con terceras personas para el correcto funcionamiento de las operaciones organizacionales. Así, las Obligaciones del IEES, corresponden a obligaciones del personal ante EL INSTITUTO ECUATORIANO DE SEGURIDAD SOCIAL (IESS), entre los que están el aporte patronal y aporte personal, préstamos quirografarios, préstamos hipotecarios y prestamos normales, que deben ser canceladas cada mes. Esta cuenta responde a lo establecido por el INSTITUTO ECUATORIANO DE SEGURIDAD SOCIAL, IEES; el IECE INSTITUTO ECUATORIANO DE CRÉDITO EDUCATIVO Y BECAS (2014).

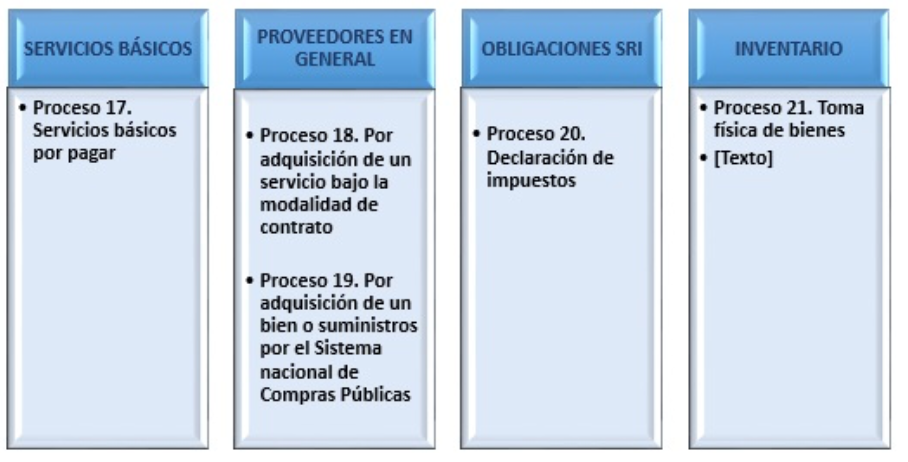

Figura 3

Arquitectura del manual de procedimientos para el CI en

departamento contable Federación Deportiva

Fuente: Autores

Por su parte, el ambiente de los Servicios Básicos, corresponden a los valores por agua, luz, teléfono y correo que son consumidas en las operaciones mensuales de la entidad, se cancelaran de acuerdo a las fechas establecidas en las planillas. Referido a los Proveedores en General, conciernen a valores a pagar por la adquisición de bienes y servicio que serán utilizados en un periodo fiscal, también aquellos bienes que se mantendrán más de un año en las operaciones de la entidad, las transacciones se cancelarán de acuerdo a los procesos de adquisición.

De la cuenta y ambiente relacionado con las Obligaciones con el SRI, afectan a los valores que se retienen a funcionarios bajo la modalidad de honorarios profesionales y a proveedores por la adquisición de un bien o servicio, los mismos que se cancelaran en base a lo establecido por el SERVICIO DE RENTAS INTERNAS (SRI). Finalmente, el ambiente Inventario, resulta verificación física orientada a comprobar la existencia y presencia real de los bienes como exigencias y evaluar el estado de conservación, además de identificar las condiciones de seguridad

Con el diseño e implementación del manual, se estableció la orientación o guía de procesos con sus respectivos procedimientos de las actividades que se realizan en el departamento, resguardando los recursos institucionales. Conjuntamente se puso en práctica el C.I., constituyéndose en un beneficio que brinda seguridad razonable en el cumplimiento de objetivos. Se determinó en el Manual de Procedimiento los criterios de control, los procesos y documentos principales a adjuntar, estableciéndose en un instrumento practico, dinámico y modificable para ejecutar las tareas diarias en la entidad de una forma eficiente, eficaz y calidad.

Fundamentado en los objetivos declarados en la investigación, se concluye que se ha explorado y demostrado la viabilidad para el diseño y sugerencia de los manuales de procedimientos de C.I. en los departamentos contables. Además, se ha validado el diseño a partir de caso de estudio y sugerido generalizar al resto de las Federaciones Deportivas el manual de procedimientos para el C.I. en los departamentos contables; ha sido demostrar que el manual de procedimientos para C.I. en los departamentos contables, resulta una vía para elevar la eficiencia productiva y laboral. Por último, es corroborada la hipótesis que, al diseñar manual de procedimientos para el control interno de los departamentos contables en federaciones deportivas, se provee de la mejora en el desempeño organizacional, al elevar la eficiencia productiva y laboral.

Aguirre, R.; Armenta, C. (2012):. La importancia del control interno en las pequeñas y medianas empresas en México. Revista El Buzón de Pacioli, 12(76), 1-17. Recuperado de: http://www.itson.mx/publicaciones/pacioli/Documents/no76/68d_-

Arias F. G. (2006): El proyecto de la Investigación. Introducción a la metodología científica. Caracas. Editorial Episteme. Recuperado de: https://universoabierto.org/2017/05/22/el-proyecto-de-investigacion-introduccion-a-la-metodologia-cientifica/

CONTRALORÍA GENERAL DE LA REPÚBLICA PERÚ (2014): Marco Conceptual del Control Interno. Lima, Perú. Recuperado de:http://doc.contraloria.gob.pe/Control-Interno/web/documentos/Publicaciones/Marco_Conceptual_Control_Interno_CGR.pdf

CONTRALORIA GENERAL DEL ESTADO. Ecuador. (2014): Normas de Control Interno. Acuerdo 039-CG-2009. Recuperado de: https://www.oas.org/juridico/PDFs/mesicic5_ecu_ane_cge_12_nor_con_int_400_cge.pdf

Coopers, H.; Lybrand, W. (2007): Los nuevos Conceptos del Control Interno. Ediciones Díaz de Santos. Recuperado de: http://www.editdiazdesantos.com/libros/coopers-lybrand-los-nuevos-conceptos-de-control-interno-informe-coso-L03002951201.html

Ferretti, M. N. (2016): Control Interno y Auditoría. Recuperado de: http://www.eco.unlpam.edu.ar/objetos/materias/contador-publico/4-ano/control-interno-y-auditoria/aportes-teoricos/Filminas%20-%20Control%20Interno.pdf

García Africano, M. A. (2014): Universidad militar Nueva Granada. Bogotá. Recuperado de: https://repository.unimilitar.edu.co/bitstream/handle/10654/12715/ENSAYO%20-%20OPCION%20DE%20GRADO%20-%20CONTROL%20INTERNO.pdf;jsessionid=CE4EBC5E7ABF29C2AC1D0496D921E9F1?sequence=1

Hernández S.; Fernández, A.; y Baptista N. (2006): Metodología de la Investigación. Quinta Edición. Mc GRAW-HILL/INTERAMERICANA DE EDITORES. S.A. DE C.V. Recuperado de: https://www.esup.edu.pe/descargas/dep_investigacion/Metodologia%20de%20la%20investigaci%C3%B3n%205ta%20Edici%C3%B3n.pdf

Hurtado, I. Toro, G. (2007): Paradigmas y métodos de investigación en tiempos de cambio. Episteme. (5ta Edición) Valencia-Venezuela. Recuperado de: https://es.scribd.com/document/371098034/Hurtado-y-Toro-paradigmas-y-Metodos-de-Investigacion-en-Tiempos-de-Cambio

IECE. INSTITUTO ECUATORIANO DE CRÉDITO EDUCATIVO Y BECAS. (2014): Recuperado de: https://www.fomentoacademico.gob.ec/instituto-ecuatoriano-de-credito-educativo-y-becas-actual-instituto-de-fomento-al-talento-humano-rindio-cuentas-a-la-ciudadania/

INSTITUTO ECUATORIANO DE SEGURIDAD SOCIAL. (s.f.). Recuperado de: https://www.iess.gob.ec/es/web/empleador/tasas-de-aportacion

Koontz, Harold; Weihrich, Heinz (1994): Administración, una perspectiva global. México. McGraw Hill. Recuperado de: https://www.academia.edu/15364931/Administraci%C3%B3n_14_ed_-_Harold_Koontz_Weihrich_y_Cannice

Lozano, G.; Tenorio, J. (2015): El sistema de control interno: Una herramienta para el perfeccionamiento de la gestión empresarial en el sector Construcción. Revista Accounting, 1(1), 49-59. Recuperado de: http://revistascientificas.upeu.edu.pe/index.php/ri_apfb/article/view/462/488

Mazariegos, A., Águila, J., Pérez, M., Cruz, R. (2013): El control interno de una productora de café certificado, en Chiapas, México. Revista Mexicana de Agro-negocios (33), 460-470. Recuperado de: http://www.redalyc.org/pdf/141/14127709007.pdf

Milán Fogacho, D. X. (2016): Diseño de un manual de procedimientos de control interno para el departamento de contabilidad de la federación deportiva provincial de bolívar, cantón Guaranda, provincia Bolívar, año 2016. CARRERA CONTABILIDAD Y AUDITORÍA CP. FACULTAD DE CIENCIAS ADMINISTRATIVAS, GESTIÓN EMPRESARIAL E INFORMÁTICA. UNIVERSIDAD BOLÍVAR

MINISTERIO DE FINANZAS. (2016). Normativa de Contabilidad Gubernamental. Acuerdo Ministerial No. 067. Recuperado de: https://www.finanzas.gob.ec/wp-content/uploads/downloads/2016/04/Anexo_Acuerdo-Ministerial-067-Normativa-de-Contabilidad-Gubernamental.pdf

MINISTERIO DE RELACIONES LABORALES. (2014): Norma técnica para el pago viáticos, subsistencias, movilizaciones y alimentación, dentro del país para las y los servidores y las y los obreros en las instituciones del estado. Acuerdo Ministerial No. MRL-2014-0165. Recuperado de: http://www.trabajo.gob.ec/wp-content/uploads/downloads/2014/09/A-0165-2014.pdf

MINISTERIO DEL DEPORTE. (2015): Instructivo Técnico Administrativo para la entrega del Bono Deportivo a los Integrantes de las Delegaciones Oficiales en Competencias o Eventos Nacionales e Internacionales, reconocidos y auspiciados por el Ministerio del Deporte. Quito: Acuerdo No. 0110. Recuperado de. https://www.deporte.gob.ec/wp-content/uploads/downloads/2018/01/ACUERDO-0461.pdf

Moore, M. H. (1995): Creating Public Value. Strategic management in government. Harvard University Press. Cambridge Recuperado de: https://www.google.com/search?ei=07WjXJvrIaid5wKmkqOACg&q=Moore%2C+Mark+%281995%29%3A+PM%C2%B4s+ Strategy+unit.++Creating+Public+Value&oq=Moore%2C+Mark+%281995%29%3A+PM%C2%B4s+Strategy+unit.++Creating+Public+Value&gs_l=psy-ab.3...265333.267896..269066...0.0..0.173.343.0j2......0....2j1..gws-wiz.hbXhgSyuTnc

Robbins Stephen P.; Coulter, Mary (2009): Administration. 10ma edición. México. Pearson. Recuperado de: https://www.academia.edu/5702318/Administraci%C3%B3n_-_Stephen_Robbins_y_Mary_Coulter

Roldan García, J. L. (2000): Cómo elaborar un proyecto de investigación. Universidad de Valladolid. España. Recuperado de: https://alojamientos.uva.es/guia_docente/uploads/2013/429/52504/1/Documento.pdf

Santillana González, J. R. (2015): Sistemas de control Interno. Tercera edición Pearson. Recuperado de: http://www.pearsonenespanol.com/docs/librariesprovider5/santillana/9786073231190_santillana_resolucion_pdf51e66e8b436366b1aea8ff00004a2a88.pdf

SERRANO Carrión, Paola Andrea; SEÑALIN Morales, Luis Octavio; VEGA Jaramillo Flor Yalena; HERRERA Peña, Jonathan Neptalí (2017): El control interno como herramienta indispensable para una gestión financiera y contable eficiente en las empresas bananeras del cantón Machala (Ecuador). Recuperado de: http://www.revistaespacios.com/a18v39n03/a18v39n03p30.pdf

SERVICIO DE RENTAS INTERNAS. (s.f.). Recuperado de: http://www.sri.gob.ec/web/guest/home

SUPERINTENDENCIA DE BANCOS Y SEGUROS. (2014). Ley de Cheques. Codificación No. 000. RO/ 898. Recuperado de: https://www.superbancos.gob.ec/bancos/wp-content/uploads/downloads/2017/06/manual_ctas_ctes_26_sept_14.pdf

ANEXO.I. Ejemplo criterios de control en ambiente de Caja Chica

ANEXO. II. Representación de proceso

1. Agente Tributario. Servicio de Rentas Internas. Ingeniero en Finanzas. Magíster en Finanzas. Correo: rarodriguez@unach.edu.ec

2. Analista financiero. Ministerio del Ambiente. Ingeniero en Comercio exterior. Magíster en Finanzas. Correo: juan.tierra@ambiente.gob.ec

3. Técnico Financiero. Gobierno Autónomo Descentralizado Riobamba. Ingeniero en Comercio exterior. Magíster en Finanzas. Correo: antoniojom7000@hotmail.com

4. Docente-Investigador. Ministerio de Educación Cañar. Ingeniero en administración de empresas. Magíster en Finanzas. Correo: comercialv@hotmail.com

[Índice]

revistaespacios.com

Esta obra está bajo una licencia de Creative Commons

Reconocimiento-NoComercial 4.0 Internacional