![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 41 (Nº 14) Año 2020. Pág. 15

MACIAS, Freddy S. 1; ZAMBRANO, Evelyn E. 2; GARABIZA, Bella 3

Recibido: 02/01/2020 • Aprobado: 29/03/2020 • Publicado 23/04/2020

RESUMEN: El presente artículo tiene como objetivo mostrar el impacto que los créditos otorgados por la Banca Privada han tenido en la producción del sector manufacturero del Ecuador en el periodo 2015-2018. El trabajo se desarrolló con un alcance descriptivo y correlacional, bajo un enfoque cuantitativo. Los resultados obtenidos muestran que los segmentos de créditos productivos y microcréditos son significativos para explicar las variaciones de la producción del sector manufacturero, a pesar de mostrar menores volúmenes de créditos. |

ABSTRACT: The objective of this article is to show the impact that the credits granted by the Private Banking have had in the production of the manufacturing sector of Ecuador in the period 2015-2018. The work was developed with a descriptive and correlational scope, under a quantitative approach. The results obtained show that the segments of productive credits and microcredits are significant to explain the variations in the production of the manufacturing sector, despite showing lower volumes of credits. |

Las insuficiencias en términos de financiamiento se conciben como una de las principales problemáticas que atraviesan ciertos sectores económicos en el Ecuador, sin embargo, para el caso de las industrias manufactureras en general no sucede así, debido a que reciben gran volumen de créditos, presentándose de acuerdo con las estadísticas de la Superintendencia de Bancos, como el segundo de mayor orientación crediticia por parte del Sistema Bancario Privado. A pesar de esto, el sector manufacturero en el periodo de estudio presenta tan sólo un 0,3% de crecimiento trimestral en su Valor Agregado Bruto, lo cual crea incertidumbre acerca del cumplimiento de la teoría tradicional de finanzas y desarrollo que postula la existencia de una relación directa entre el Sistema Financiero y el crecimiento de la producción.

En función de estos elementos, el presente artículo contempla un análisis de los diferentes segmentos de créditos otorgados por la Banca Privada hacia el sector de las industrias manufactureras, cuyo propósito no es sólo analizar sino fundamentar y evidenciar con datos de series temporales, el impacto que tienen estos créditos en la producción manufacturera del Ecuador en el periodo 2015-2018.

El desarrollo de este estudio de acuerdo con su naturaleza y objetivos se encuentra ajustado a un enfoque cuantitativo, con un diseño de investigación no experimental ex post, puesto que se analizan hechos ya ocurridos y las variables estudiadas no se manipulan, sino que se examinan tal como se presentan. Además, se emplea un alcance descriptivo y correlacional, debido a que se especifican características y propiedades concernientes a la investigación y se utilizan procedimientos que favorezcan la comprensión y el establecimiento de relaciones entre los segmentos de créditos otorgados por la Banca Privada y la producción del sector manufacturero ecuatoriano, para lo cual es necesario realizar un compendio de datos con sustento de medición numérica y estadística.

La literatura económica sostiene que existe un vínculo positivo entre el sistema financiero y el aumento de la producción, lo cual está sustentado por teorías de crecimiento, principalmente los modelos neoclásico o exógeno y endógeno que son simplificaciones o abstracciones de la realidad, las cuales permiten establecer un marco de referencia particular mediante el cual se puede visualizar un proceso en el que existe retroalimentación entre las variables mencionadas.

Los economistas clásicos consideraban que, para poder obtener riqueza y lograr un incremento de la producción, se requería un aumento de recursos o factores de modo que cuanto más aumente el trabajo y el capital, esto sería suficiente para alcanzar el crecimiento económico (Amate & Guarnido, 2011, pág. 20).

A partir del siglo XX las economías de mercado experimentaron importantes avances en nuevas industrias en torno al teléfono, el automóvil y la energía eléctrica. La acumulación de capital y las nuevas tecnologías se configuraban como la fuerza dominante en el progreso económico.

De esta forma, la construcción neoclásica de crecimiento de la economía que se estableció durante el período 1936 a 1970, pasa a basarse en tres factores de producción: capital, trabajo y tecnología, este último factor considerado exógeno.

Se suscita en la historia desde el año 1985 en adelante. Para los autores de las teorías de crecimiento endógeno, el cambio tecnológico es fruto de los procesos de las fuerzas del mercado y las decisiones de las administraciones públicas y otras instituciones (Mochón, 2009); es decir consideran que el cambio o progreso tecnológico es de carácter endógeno, en el cual el proceso de crecimiento a largo plazo es estimulado por la acumulación de conocimientos de agentes maximizadores de ganancias.

Fue planteada por el economista Joseph Schumpeter; realiza un destacable aporte por cuanto pone en la palestra el papel dinamizador del crédito y su enorme relevancia para acelerar el crecimiento de la inversión y del producto (Girón, 2000); pues al ser un instrumento esencial para el fortalecimiento de la inversión en los sectores económicos de un país, permite establecer el camino para la innovación productiva, la cual se vincula de forma directa con mayores niveles de producción.

El presente artículo utilizó un enfoque de investigación cuantitativo, con el propósito de explicar y comprender la realidad económica que se investiga, ya que es un enfoque que se caracteriza por estimar magnitudes a través de coeficientes numéricos, los cuales se obtienen mediante técnicas y herramientas estadísticas que requieren de datos e información de las variables incluidas en la investigación. Además, de acuerdo con Bernal Torres (2010) este enfoque tiene como base científica determinada teoría, que para el presente análisis la constituyó la Teoría de Desenvolmiento Económico, la misma que al final será contrastada con los resultados de la investigación.

En el campo estadístico, la población se concibe como el conjunto de elementos, variables o sector que se estudiará en su totalidad en el desarrollo de la investigación, entre tanto que la muestra se refiere a un subgrupo o proporción representativa de la población que se analiza (Hernández, 2014).

Este artículo, al determinar el impacto que los créditos otorgados por la Banca Privada han tenido en la producción del sector manufacturero del Ecuador en el periodo 2015-2018, utiliza la población constituida por los 24 Bancos Privados que operan en el Ecuador, y los 24 subsectores o unidades económicas que conforman el sector de las industrias manufactureras de acuerdo a la Clasificación Industrial Internacional Uniforme 4.0; cuya información de interés se encontró disponible en boletines estadísticos publicados por las entidades pertinentes, por lo que no fue necesario la obtención de una muestra representativa que permitiera el levantamiento de datos.

Tabla 1

Operacionalización de las

variables objeto de estudio

Tipo de variable |

Nombre de variable analizada |

Definición |

Instrumento |

Fuente |

Independiente |

Valor Agregado Bruto Manufacturero |

Es un indicador que mide el valor añadido generado por el conjunto de productores que integran la actividad económica manufacturera. |

Documental estadístico |

Banco Central del Ecuador |

Dependiente 1 |

Crédito comercial. |

Destinado a la adquisición o comercialización de vehículos y demás bienes y servicios. |

Documental estadístico |

Superintendencia de Bancos |

Dependiente 2 |

Crédito de consumo |

Es aquel que se encuentra dirigido a cubrir las necesidades de consumo mediante la adquisición de bienes, servicios o cobertura de gastos. |

Documental estadístico |

Superintendencia de Bancos |

Dependiente 3 |

Microcrédito |

Está destinado a financiar actividades de producción y comercialización en pequeña escala. |

Documental estadístico |

Superintendencia de Bancos |

Dependiente 4 |

Crédito productivo |

Destinados a la adquisición de bienes de capital como terrenos, infraestructura y compra de derechos de propiedad industrial. |

Documental estadístico |

Superintendencia de Bancos |

Dependiente 5 |

Créditos de la Banca pública |

Son las operaciones de financiamiento que realizan las instituciones pertenecientes al Sistema Financiero Público. |

Documental estadístico |

Superintendencia de Bancos |

Dependiente 6 |

Consumo Final de los Hogares |

Gasto realizado por las unidades familiares en bienes y servicios que se utilizan para satisfacer necesidades. |

Documental estadístico |

Banco Central del Ecuador |

Elaborado por los autores

La información en primera instancia se analizó mediante la utilización de estadística descriptiva, específicamente a través de la tabulación y la construcción de tablas y gráficos, y de esta forma se observó su comportamiento e importancia a través de valores relativos.

Por su parte, para determinar el grado de incidencia que los créditos otorgados por la Banca Privada han tenido en la producción del sector de las industrias manufactureras del Ecuador en el periodo 2015-2018, se utilizó estadística inferencial mediante la aplicación de técnicas econométricas a través de un análisis de regresión múltiple de series temporales por el Método de Mínimos Cuadrados Ordinarios, utilizando el software estadístico EViews.

A pesar de que el tema de investigación consistió en determinar el impacto que los segmentos de créditos comerciales, de consumo, productivos y microcréditos, otorgados por la Banca Privada, tienen en los niveles de producción del sector manufacturero del Ecuador a través de la aplicación de un Modelo Econométrico de Regresión Múltiple, en su especificación se agregaron dos variables independientes como lo son los créditos de la Banca Pública y el consumo final de los hogares. Esto se realizó en base a las características propias que poseen los modelos econométricos; puesto que en su respectiva formulación no se pueden identificar e incluir todas las variables que fundamentalmente influyen en el comportamiento de la variable dependiente analizada, en relación con el consumo final de los hogares, se lo consideró en el modelo con la finalidad de que éste no sólo incluyera factores basados en la gestión de oferta e inversión, sino también de demanda.

Autores como (Levine, 2004) y (Contento Villagrán, 2013) determinan que las finanzas impulsan el crecimiento económico. Por su parte, el Sistema Financiero es considerado de vital importancia dentro de la economía de un país, ya que cumple un papel fundamental al ser canalizador del ahorro hacia la inversión, pues los agentes económicos que necesitan recursos para llevar a cabo procesos productivos, buscan financiamiento en las instituciones financieras que en ejercicio de sus actividades, realizan la función de intermediación a través del otorgamiento de créditos; para así poder adquirir equipos, infraestructura, capital de trabajo y entre otros factores de producción.

Según la Asociación de Bancos del Ecuador (2014), el sector financiero ofrece significativos volúmenes de créditos a los sectores productivos, entre los que destacan: comercio, manufactura, agricultura, ganadería, pesca y construcción a quienes se les destina casi el 70% de financiamiento.

Dentro del Sistema Financiero del Ecuador actúan un conjunto de instituciones que realizan transferencia de recursos a través del tiempo, mediante la concesión de fondos de las personas que poseen excedentes a quienes presentan déficits; entre los que se encuentran Bancos Privados, Instituciones Financieras Públicas, Mutualistas y Sociedades Financieras, todos sujetas a regulación y supervisión de la Superintendencia de Bancos (Corporación Financiera Nacional, 2017). Por otra parte, también forman parte del Sistema Financiero Nacional las Cooperativas de Ahorro y Crédito que son entidades reguladas por la Superintendencia de Economía Popular y Solidaria.

Las diversas operaciones de créditos realizadas por las instituciones mencionadas en el apartado anterior se constituyen en un elemento trascendental para el incremento de la capacidad instalada de las diversas actividades productivas del país, contribuyendo al crecimiento y desarrollo de importantes sectores generadores de renta y riqueza en una economía.

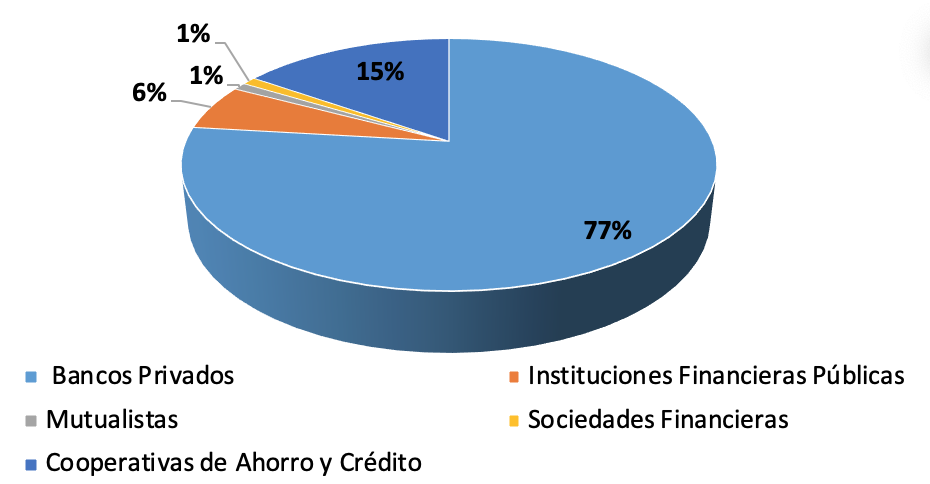

La Banca Privada al registrar mayores montos por operaciones de créditos en relación con las demás instituciones que realizan intermediación de recursos, cumple un papel de gran importancia en el sistema económico. En el periodo de análisis 2015-2018, los Bancos Privados concentraron en promedio el 77% del volumen total de créditos otorgados por el Sistema Financiero, lo cual refleja que gran parte del ahorro de la economía, la inversión y el financiamiento se canaliza a través de su intervención, por lo que su estudio es necesario, a fin de evidenciar que su funcionamiento se materializa en beneficio de la actividad económica y productiva general.

Figura 1

Participación de instituciones en el Volumen total de

Créditos otorgados por el Sistema Financiero ecuatoriano

en el periodo 2015-2018.

Adaptado de Superintendencia

de Bancos y Superintendencia de Economía Popular y Solidaria

Elaborado por los autores

De acuerdo con la figura 1 se demuestra que la Banca Privada realiza colocaciones de recursos financieros en un volumen muy superior a las demás instituciones del Sistema Financiero ecuatoriano, por lo tanto, desempeña un papel preponderante en la financiación y potenciamiento de proyectos de inversión.

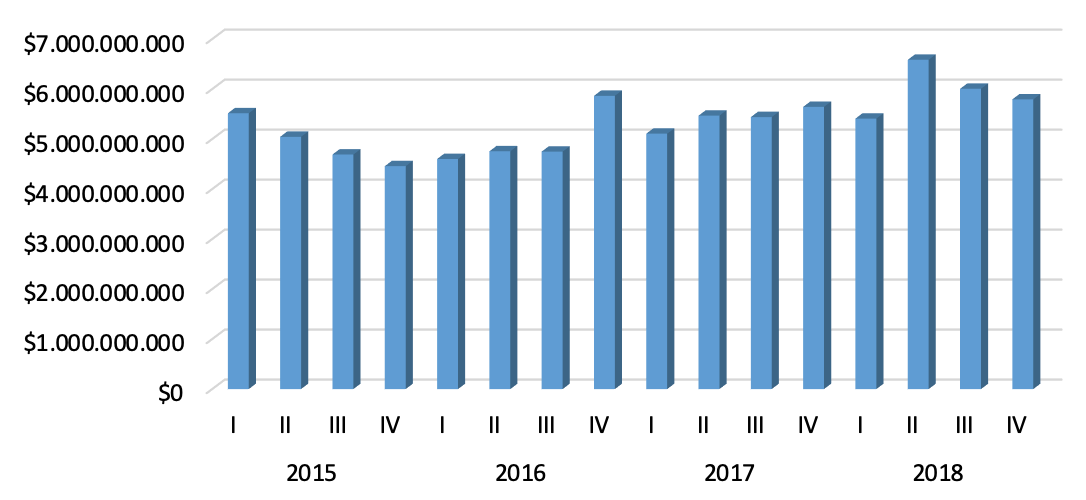

A pesar de su importancia en la economía, el volumen de créditos ha presentado una dinámica de ralentizado crecimiento, pues para el primer trimestre del año 2015 bordeó los USD 5.516 millones, mientras que para el último trimestre del 2018 alcanzó aproximadamente USD 5.800 millones lo cual representa un crecimiento trimestral de 0,3%.

Figura 2

Volumen de créditos otorgados por la Banca Privada.

Adaptado de Superintendencia de Bancos.

Elaborado por los autores

Se puede notar en la figura 2 que en el año 2015 los créditos experimentaron disminución gradual en cada uno de sus trimestres, lo que responde a la difícil situación económica que atravesó el Ecuador, producto de factores externos como la caída del precio internacional del petróleo que afectó los ingresos del Estado, la apreciación del dólar que es la moneda de curso legal de la economía ecuatoriana, entre otros factores que configuraron un ambiente de incertidumbre en todos los sectores económicos incluida la Banca Privada.

A pesar de que el crecimiento trimestral de los créditos no ha sido mayormente considerable, la Banca Privada debido al gran volumen de recursos que otorga al público y a su peso dentro del Sistema Financiero ecuatoriano, se concibe como base sólida para llevar a cabo inversiones productivas; además, se refleja la confianza que los clientes tienen en estas instituciones.

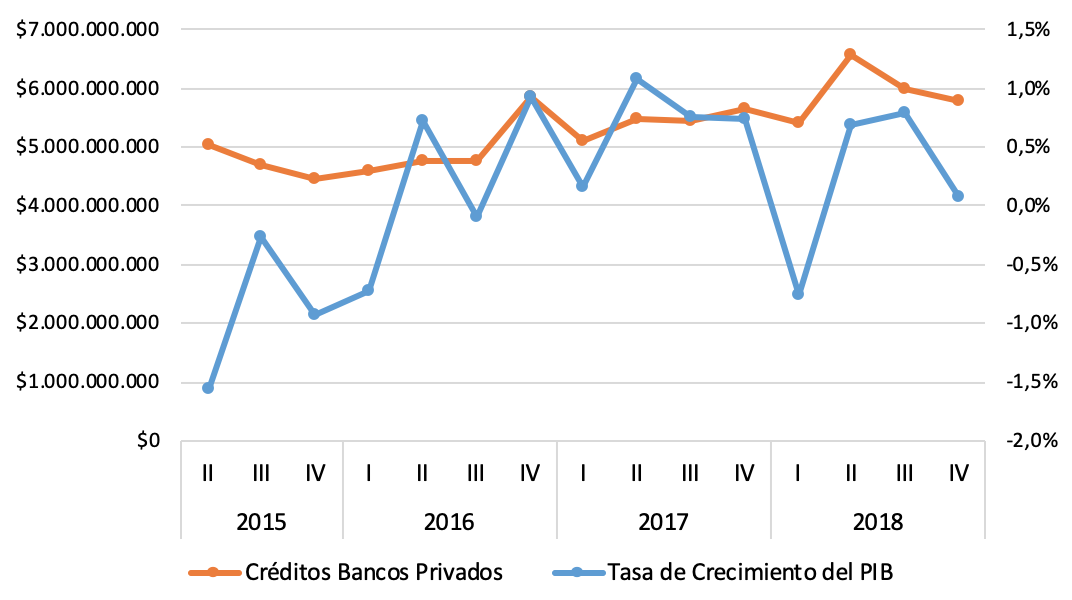

Figura 3

Comparación de la tasa de crecimiento de la economía y

Volumen de créditos otorgados por la Banca Privada.

Adaptado de BCE y Superintendencia de Bancos.

Elaborado por los autores

La actividad crediticia figura un papel de gran importancia para el logro de resultados favorables para la economía del país; sin embargo, como se observa en la figura 3 donde se compara la tasa de crecimiento real de la economía y el volumen de créditos otorgados por la Banca Privada en periodos trimestrales durante los años 2015-2018, se observa que el Producto Interno Bruto para el segundo trimestre del año 2015 muestra una tasa de decrecimiento de -1,6% y para el último trimestre del 2018 alcanza un crecimiento nulo, por lo cual la economía en términos reales no ha experimentado crecimiento sostenido y significativo a pesar de que el volumen de créditos en ese mismo periodo se incrementa en alrededor de USD 1.000 millones, que si bien es cierto no es tan grande, pero que da indicios que no ha contribuido a tener tasas de crecimiento sostenidas y positivas en la economía.

El sector manufacturero es considerado uno de los más importantes de la economía ecuatoriana, puesto que genera valor agregado a la elaboración y fabricación de bienes y servicios por medio de sus procesos (Szirmai & Verspagen, 2011).

De acuerdo con la (CEPAL, 2015) se afirma que en el transcurso del periodo 2000-2015, el crecimiento de la actividad manufacturera ha tenido un promedio relativamente similar al de la economía ecuatoriana. Por tanto, es necesario evidenciar, por medio de datos de instituciones públicas, si su producción aporta significativamente al PIB del Ecuador.

Tabla 2

Participación del Sector Manufacturero en el

PIB, periodo 2015-2018 (Miles de dólares)

Año |

VAB Sector Manufacturero |

PIB |

% |

2015 |

$ 8.230.447 |

$ 70.174.677 |

12% |

2016 |

$ 8.016.304 |

$ 69.314.066 |

12% |

2017 |

$ 8.264.795 |

$ 70.955.691 |

12% |

2018 |

$ 8.332.550 |

$ 71.932.841 |

12% |

Información adaptada de Boletín No. 2008 de junio de 2019 del BCE. Elaborado por los autores

Según el Banco Central del Ecuador (2018), la participación del sector manufacturero al PIB en los últimos años se ha sostenido alrededor del 12%, tal como se evidencia en la Tabla 2, para el periodo de estudio 2015-2018. Cabe destacar que esta industria presentó variaciones negativas durante los años 2015 y 2016, ya que fueron periodos difíciles para el país; entre otros, por factores externos que impactaron negativamente en la economía ecuatoriana. Sin embargo, se puede denotar que la producción generada por la industria ha presentado aumentos leves en los últimos años, contando con un Valor Agregado Bruto (VAB) para el año 2018 correspondiente a $8.332.550.000 lo que caracteriza a este sector como el de mayor aportación al Producto Interno Bruto.

Tabla 3

VAB de los Sectores Estratégicos del Ecuador,

periodo 2015-2018 (Miles de dólares)

Sectores |

2015 |

2016 |

2017 |

2018 |

Manufactura |

$ 8.230.447 |

$ 8.016.304 |

$ 8.264.795 |

$ 8.332.550 |

Comercio |

$ 7.165.315 |

$ 6.880.945 |

$ 7.252.815 |

$ 7.480.789 |

Construcción |

$ 6.838.747 |

$ 6.444.179 |

$ 6.159.857 |

$ 6.198.279 |

Agricultura |

$ 5.366.126 |

$ 5.356.735 |

$ 5.593.352 |

$ 5.762.575 |

Transporte |

$ 4.911.329 |

$ 4.976.757 |

$ 4.982.003 |

$ 5.062.485 |

Otros |

$ 35.676.762 |

$ 33.904.164 |

$ 36.423.789 |

$36.794.342 |

Información adaptada de Boletín No. 2008 de junio de 2019 del BCE. Elaborado por los autores.

En la tabla 3 se realiza una comparación del valor agregado por las industrias estratégicas del país, siendo estas las más significativas por la cantidad de producción que destacan. Además, se puede recalcar que el sector manufacturero es la primera industria en aportar al PIB, seguido por los sectores comercio, construcción y agricultura, lo que la hace importante para la economía del país.

El sector manufacturero representa un componente crucial en la estructura productiva del país y uno de los elementos fundamentales en su crecimiento económico por el valor agregado que aporta a través de la transformación de insumos o materias primas en productos elaborados; para lo cual las empresas dedicadas a esta actividad necesitan inyección de capital, recursos que pueden ser otorgados por los Bancos Privados.

Tabla 4

Créditos otorgados por la Banca Privada hacia el sector

manufacturero y su participación en el volumen total

Años |

Trimestres |

Créditos otorgados al sector manufacturero |

Participación en total otorgado por la Banca Privada |

2015 |

I |

$998.469.840,70 |

18% |

II |

$990.038.799,40 |

20% |

|

III |

$811.237.310,05 |

17% |

|

IV |

$840.274.166,02 |

19% |

|

2016 |

I |

$901.298.436,36 |

20% |

II |

$934.908.305,67 |

20% |

|

III |

$921.406.968,17 |

19% |

|

IV |

$1.170.860.548,47 |

20% |

|

2017 |

I |

$969.290.069,28 |

19% |

II |

$954.172.023,69 |

17% |

|

III |

$918.115.566,55 |

17% |

|

IV |

$991.571.516,37 |

18% |

|

2018 |

I |

$908.774.730,46 |

17% |

II |

$982.521.003,11 |

15% |

|

III |

$893.537.416,07 |

15% |

|

IV |

$866.300.314,02 |

15% |

|

Total |

$15.052.777.014,39 |

18% |

|

Información adaptada de la Superintendencia de Bancos. Elaborado por los autores.

Como se puede visualizar en la tabla 4, en el periodo 2015-2018 el sector de las industrias manufactureras recibió alrededor de USD 15.053 millones por concepto de créditos de parte de los Bancos Privados que operan en el país, lo que representa un 18% de participación de este importante sector económico, dentro del volumen total concedido por la Banca Privada. Esta información estadística, permite caracterizarlo como el segundo de mayor destino de créditos, sólo superado por el comercio al por mayor y menor que representó alrededor del 35% en el mismo periodo, es decir, entre ambos concentran el 53% de la actividad crediticia gestada por las instituciones que conforman el Sistema Bancario Privado del Ecuador.

A su vez, existe una segmentación de la cartera de crédito de las entidades del Sistema Financiero Nacional, que es parte integral de un conjunto de instrumentos de política orientados a la gestión y direccionamiento del crédito (Junta de Política y Regulación Monetaria y Financiera, 2015).

En la tabla 5 se presentan las operaciones por segmentos de créditos realizadas entre oferentes y demandantes, que para este caso son los Bancos Privados y las diferentes unidades económicas que conforman el sector de las industrias manufactureras respectivamente.

Tabla 5

Operaciones de créditos otorgadas por la Banca Privada al

sector manufacturero y su participación respecto al total

Años |

Comercial |

Consumo |

Microcrédito |

Productivo |

2015 |

36223 |

133 |

32790 |

103 |

2016 |

41760 |

627 |

26926 |

327 |

2017 |

45357 |

1767 |

24058 |

531 |

2018 |

48834 |

504 |

24372 |

676 |

Total |

172174 |

3031 |

108146 |

1637 |

Participación |

60% |

1% |

38% |

0,6% |

Información adaptada de la Superintendencia de Bancos. Elaborado por los autores

La tabla 5 muestra que, de las operaciones totales de créditos realizadas por la Banca Privada hacia el sector manufacturero, el 60% de las mismas están destinadas a la concesión de créditos comerciales que involucra la compra o adquisición de bienes y servicios principalmente vehículos. En el caso del segmento productivo se puede notar que tan sólo representa el 0,6% de las operaciones totales, cifra que genera incertidumbre respecto al rol de la Banca como potenciador de la producción manufacturera, puesto que la importancia del sector productivo haciendo énfasis a la transformación de insumos, radica en su capacidad de generar empleo y crecimiento económico a largo plazo; mientras que sectores como el comercio, que si bien es cierto tienen efectos positivos en el corto plazo sobre la actividad económica, no son capaces de dinamizar la economía de forma sostenida.

Conforme a lo establecido por las teorías que explican que el financiamiento tiene una incidencia significativa en los niveles de producción de los sectores estratégicos, se hace necesario especificar un modelo que vaya acorde a lo determinado. Por lo cual, con las bases teóricas presentadas en el sustento se formula un modelo de regresión lineal múltiple, que explique la relación y el impacto que ocasionan un grupo de variables en una específica, a la que según Gujarati & Porter (2010) se la denomina variable dependiente o explicada, con el propósito de comprobar, constatar y analizar las posibles conclusiones que se obtengan.

Por otro lado, para llegar a la determinación de que un modelo esté bien especificado, es relevante estimar el coeficiente de determinación o también denominado R cuadrado, el cual explica la bondad del ajuste del modelo, es decir qué tan buenas son las variables independientes (X) para interpretar la variable dependiente (Y). El valor obtenido del R cuadrado varía entre 0 y 1, puntualizando que mientras más cercano esté a 1 el modelo tendrá un buen ajuste, lo que se traduce en que sirve para realizar cualquier tipo de análisis.

Por todo lo expuesto en líneas anteriores, se hace necesario la especificación del modelo, ya que constituye la base fundamental para el desarrollo del análisis y permite evidenciar los elementos de un modelo econométrico, el mismo que inicialmente está determinado por una variable dependiente y por seis variables independientes o regresoras.

Y= β0 + β1X1 + β2X2 + β3X3 + β4X4 + β5X5 + β6X6 + µ

Donde las variables y parámetros representan:

Y = Producción del sector manufacturero.

β0 = Parámetro Constante.

β1 = Pendiente o coeficiente del crédito comercial.

β2 = Pendiente o coeficiente del crédito de consumo.

β3 = Pendiente o coeficiente del crédito microcrédito.

β4 = Pendiente o coeficiente del crédito productivo.

β5 = Pendiente o coeficiente del crédito de la Banca pública.

β6 = Pendiente o coeficiente del consumo final de los hogares.

X1 = Crédito comercial.

X2 = Crédito de consumo.

X3 = Microcrédito.

X4 = Crédito productivo.

X5 = Créditos de la Banca pública.

X6 = Consumo Final de los Hogares.

µ = Perturbación aleatoria.

Cabe recalcar que los parámetros que acompañan a las variables permiten computar o medir el cambio obtenido en la producción del sector manufacturero producido por cambios en las respectivas variables que explican el modelo. Adicionalmente a los parámetros o coeficientes estructurales que acompañan al crédito comercial (β1), crédito de consumo (β2), microcrédito (β3), el crédito productivo (β4), crédito de la Banca pública (β5), y consumo final de los hogares (β6), existe el denominado parámetro constante (β0), el cual no responde a ningún cambio producido en las variables explicativas.

Además, se destaca que la perturbación aleatoria es aquella que diferencia al modelo econométrico de uno matemático, pues lo dota de un mayor realismo ya que con ella se acepta la incertidumbre existente en cualquier comportamiento que pueda presentar la producción manufacturera, pues este proceso al ser llevado a cabo por personas, empresas o sectores económicos no puede ser explicado en su totalidad por los créditos gestados por la banca privada y pública, que son las variables que se incluyen en el modelo de regresión; por tal razón la perturbación aleatoria es un sustituto para todas esas posibles variables omitidas, ya que es imposible especificar todos los factores causales que intervienen en este fenómeno

que se trata de explicar.

Por su parte, lo que se pretende establecer es una relación funcional que recoja todo el efecto en el proceso de producción que genera mediante los distintos agentes, tales como personas, empresas o sectores, cuando existen variaciones en los créditos otorgados por la banca privada. Al existir una sola variable de interés en conocer su comportamiento (explicada) el modelo econométrico necesitará conjugar dichas variables solo mediante una ecuación (modelo uniecuacional), la cual explicará de forma cuantificada o matemática, mediante el uso de datos reales que permiten estimar los parámetros, el comportamiento de la producción manufacturera. Una formulación de la hipótesis sería en forma de función, de tal manera que:

Producción Manufacturera = f (Subsegmentos de los créditos concedidos por la banca privada)

O, una formulación más formal sería tal como se planteó en líneas anteriores:

Y= β0 + β1X1 + β2X2 + β3X3 + β4X4 + β5X5 + β6X6 + µ

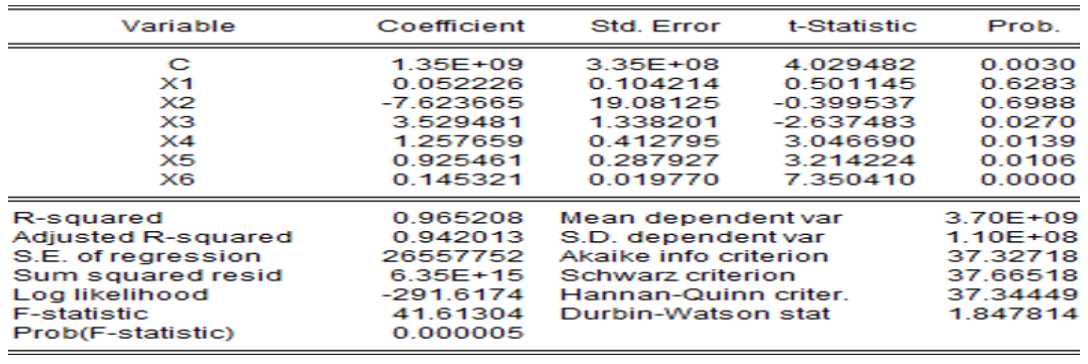

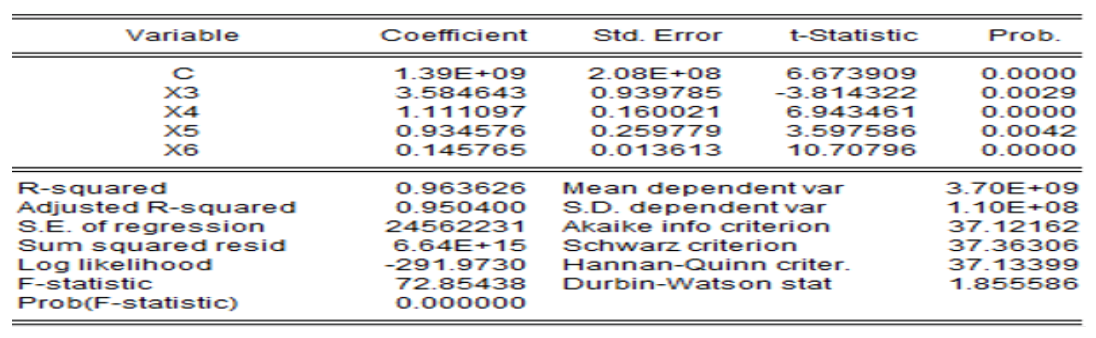

Figura 4

Resultados de estimación de modelo de regresión

por método de MCO generado en el programa EViews

Elaborado por los autores

Bondad de ajuste del modelo. El coeficiente de Determinación, también conocido como R cuadrado, refleja la bondad del ajuste. Los resultados obtenidos en el modelo presentan un coeficiente de determinación ajustado correspondiente a 0.94 lo cual se constituye en un buen ajuste, que se traduce en un modelo aceptable que explica las variaciones de la Producción Manufacturera mediante todas las variables regresoras incluidas, en un 94%.

Prueba de Significancia. Se presenta en dos formas, significancia global e individual. En forma global se obtiene el valor mediante la probabilidad del estadístico F (Prob F statistic) y de manera individual por medio de la probabilidad del coeficiente t. Estas pruebas determinan si

las variables regresoras son significativas o no para explicar la producción del sector de industrias manufactureras. Se detecta su hipótesis mediante las razones F y t, es decir, si presenta una probabilidad de los estadísticos F y t inferior a 0.05 el modelo es adecuado para continuar con los objetivos de análisis.

Para el caso presente, tal como se detalla en la regresión de la Figura 4, se tiene un estadístico F de 0.000005, con ello se establece la capacidad relevante que tienen las variables independientes para explicar el comportamiento de la variable dependiente, en este caso para la producción del sector manufacturero. En lo que respecta a la significancia individual se obtiene que las variables X1 (Créditos comerciales) y X2 (Créditos de consumo) no son significativas para explicar las variaciones que experimenta la variable dependiente, por lo cual siguiendo criterios técnicos se procede a su eliminación progresiva, debido a que no son influyentes en el modelo según el contraste individual.

De esta forma, se procede a realizar una nueva estimación de regresión, sin incluir las dos variables no significativas para explicar la producción manufacturera.

Figura 5

Resultados de estimación de modelo de regresión por

método de MCO sin incluir variables no significativas,

generado en el programa EViews

Elaborado por los autores

En la figura 5 se evidencian mejoras en el modelo, presentando un coeficiente de determinación ajustado (R2) del 0.95, el cual es considerado un buen ajuste. Las cuatro variables independientes restantes de acuerdo con el contraste individual son adecuadas para explicar las variaciones de la producción manufacturera.

3.4.3. Explicación de los valores obtenidos en el Modelo de Regresión Múltiple

Se hace relevante para el estudio presentar la regresión realizada, la cual es apropiada para evidenciar la incidencia o impacto que tienen los segmentos de los créditos concedidos por la banca privada en la producción de la industria manufacturera. La ecuación formal de la regresión estimada del modelo se especifica de la siguiente forma:

Y = 1,39 + 3,584643X3 + 1,111097 X4 + 0,934576 X5 + 0,145765 X6 +µ

Tal como se evidencia en los valores generados por la regresión, se tiene un R2 ajustado de 0.95 lo que se interpreta como el porcentaje en que las variables tales como segmentos de créditos productivos y microcréditos otorgados por la Banca Privada, los créditos concedidos por la banca pública y el consumo final de las familias explican las variaciones que se presenten en la producción manufacturera.

Sin embargo, es necesario recalcar la hipótesis establecida para el modelo estimado:

Ho: Existe evidencia significativa de ciertos segmentos de créditos otorgados por la Banca Privada en la producción del sector de industrias manufactureras del Ecuador en el periodo 2015-2018.

Según los coeficientes presentados por la regresión, es relevante destacar que los microcréditos sí tienen influencia significativa en la producción manufacturera, pues por cada unidad que se incremente este segmento de crédito, la producción crecerá en alrededor de 3,6 unidades, por lo cual se caracterizan como eje principal de la intermediación financiera, así como impulsor de las actividades económicas, que si bien se ha observado agrupa la mayor parte de las empresas de la industria manufacturera.

De acuerdo con los resultados obtenidos en este artículo, se puede concluir que:

La Banca Privada en general mantuvo un ligero aumento en su actividad crediticia durante los años 2015-2018, representando en este periodo un crecimiento trimestral de tan solo 0,3%, a pesar de que concedió montos significativos a los principales sectores económicos de la economía ecuatoriana. Al respecto, la industria manufacturera en el periodo de estudio recibió USD 15.053 millones de los USD 85.147 que otorgó la Banca Privada, lo cual corresponde al 18% del monto total otorgado a los diferentes sectores productivos, caracterizándolo como el segundo sector al cual se le concedió la mayor cantidad de financiamiento, solo por debajo del comercio; sin embargo, aquel volumen de recursos no le ha permitido al sector manufacturero tener un crecimiento sostenido de su producción.

El 60% de las operaciones totales de créditos realizadas por la Banca Privada hacia el sector manufacturero están destinadas a la concesión de créditos comerciales que son a corto plazo. Por su parte, para el caso del segmento productivo se puede notar que tan sólo representa el 0,6% de las operaciones totales, cifra que genera incertidumbre respecto al rol de la Banca como potenciador de la producción manufacturera, puesto que la importancia del sector productivo haciendo énfasis a la transformación de insumos, radica en su capacidad de generar empleo y crecimiento económico a largo plazo.

Se realizó un modelo econométrico de regresión lineal múltiple, mediante el método de los mínimos cuadrados ordinarios (MCO), con la finalidad de medir el impacto que generan los créditos otorgados por la banca privada al sector manufacturero, por medio del cual se determinó que por cada unidad monetaria que se incrementan los microcréditos, la producción manufacturera crece en 3,58 unidades monetarias. Por su parte, por cada unidad que se aumente en la concesión de créditos productivos, el Valor Agregado Bruto manufacturero se incrementará en 1.11 unidades monetarias, lo cual refleja la significancia de estos segmentos de créditos sobre la producción manufacturera en el Ecuador.

Amate, I., y Guarnido, A. (2011). Factores determinantes del desarrollo económico y social. Anda Lucía: Analistas Económicos de Andalucía.

Asociación de Bancos del Ecuador. (2014). Boletín Informativo - La Banca y su aporte a la economía ecuatoriana. Quito.

Banco Central del Ecuador. (2018). ESTADÍSTICAS MACROECONÓMICAS-PRESENTACIÓN COYUNTURAL. Quito.

Bernal Torres, C. A. (2010). Metodología de la investigación. Tercera edición. Colombia: Pearson Educación.

CEPAL. (2015). Estudio económico de América Latina y el Caribe 2014. Seccion Ecuador. Santiago de Chile.

Contento Villagrán, D. (2013). Impacto del crédito en el crecimiento económico de los sectores productivos 2002-2009. Quito: Pontificia Universidad Católica del Ecuador.

Corporación Financiera Nacional. (2017). Análisis del Sistema Financiero Nacional. Guayaquil.

Girón, A. (2000). Schumpeter: aportaciones al pensamiento económico. Revista Comercio Exterior: BANCOMEX.

Gujarati, D. N., & Porter, D. C. (2010). Econometría. Quinta edición. México: McGRAW-HILL/INTERAMERICANA EDITORES, S.A. DE C.V.

Hernández, S. (2014). Metodología de la investigación. Sexta edición. México: Mc Graw Hill Education.

Junta de Política y Regulación Monetaria y Financiera. (2015). Resolución No. 043-2015-F. Obtenido de https://www.bce.fin.ec/images/junta/Resolucion%20No.%20043-2015-F.pdf?dl=0

Levine, R. (2004). Finance and Growth: Theory and Evidence . Cambridge: National Bureau of Economic Research.

Mochón, F. (2009). Economía, teoría y política - Sexta edición en español. Madrid: McGraw-Hill/Interamericana de España, S.A.U.

Szirmai, A., & Verspagen, B. (2011). Manufacturing and Economic Growth in Developing Countries 1950-2005. Universidad de las Naciones Unidas.

1. Economista de la Facultad de Ciencias Económicas. Universidad de Guayaquil. freddy.maciasp@ug.edu.ec

2. Economista de la Facultad de Ciencias Económicas. Universidad de Guayaquil. evelyn.zambranob@ug.edu.ec

3. Docente de la Facultad de Ciencias Económicas. Magíster en Finanzas y Proyectos Corporativos. Universidad de Guayaquil, Doctorando en Ciencias Económicas – Mención Administración. Universidad Nacional de Cuyo de Argentina. bella.garabizac@ug.edu.ec

[Índice]

revistaespacios.com

Esta obra está bajo una licencia de Creative Commons

Reconocimiento-NoComercial 4.0 Internacional