![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 41 (Nº 14) Año 2020. Pág. 26

MAZAIRA , Zahily 1; ALONSO , Irán 2 y OLVERA Gary H. 3

Recibido: 20/01/2020 • Aprobado: 13/04/2020 • Publicado 23/04/2020

RESUMEN: El propósito del estudio es determinar qué variables tienen mayor relación con la intermediación financiera y la liquidez de la banca del Ecuador mediante un análisis de datos de panel usando Mínimos Cuadrados Ordinarios con efectos fijos y aleatorios. Se obtuvo como resultado que los depósitos a plazo, la cartera bruta, y los depósitos a la vista están estrechamente relacionadas con la intermediación financiera no ocurriendo así con la liquidez, donde solo los depósitos a la vista mostraron significación estadística. |

ABSTRACT: The purpose of the present investigation has been to determine which variables are more related to financial intermediation and the liquidity of Ecuadorian banking, through an analysis of panel data using Ordinary Least Squares with fixed effects and random effects was obtained as a result of the term deposits, the gross portfolio, and demand deposits are variables closely related to financial intermediation, not happening in the case of the liquidity, where only demand deposits showed statistical significance. |

Este trabajo fue de índole exploratorio, orientado a generar información sobre la vinculación existente entre las variables intermediación financiera y liquidez como variables dependientes y las variables independientes Cartera, Depósitos a la vista y Depósitos a plazo. La problemática inferida de la literatura está vinculada con la sensibilidad e impacto en las economías de la liquidez e intermediación de las instituciones financieras. Los bancos como cualquier negocio deben ser administrados dentro de sus actividades principales, entre las que se encuentran la intermediación financiera, fomento del ahorro, circulación del dinero en la economía y generación de ganancias que garanticen su sostenibilidad en el tiempo en el sistema financiero.

Como hipótesis del estudio desarrollado se plantea lo siguiente:

H1- El grado de intermediación financiera se encuentra fuertemente relacionado con la cartera bruta, los depósitos a la vista y los depósitos a plazo.

H2-La liquidez se encuentra fuertemente relacionada con la cartera bruta, los depósitos a la vista y los depósitos a plazo.

Las implicaciones prácticas de este trabajo están vinculadas a la determinación de las variables que pueden incidir fuertemente en el grado de intermediación financiera de la banca del Ecuador y su grado de liquidez, lo que contribuirá a prevenir futuros impactos negativos y garantizar su estabilidad económica y financiera.

Entre las dificultades centrales de la banca se encuentra el pronóstico oportuno del perfil de riesgo de sus clientes, ante ello el uso de métodos cuantitativos es un mecanismo indispensable para afrontar el negocio bancario (García, García, & Martínez, 2017). Ante ello (Bolan & Brío, 2016) expusieron la relevancia de la banca para la economía de una nación, por lo que concordaron con lo expuesto por García et al. (2017) al determinar la necesidad de aplicar métodos estadísticos avanzados para disponer de información oportuna sobre la realidad financiera de los agentes económicos tanto del entorno inherente a sus operaciones como del internacional. Autores que reportan la necesidad, importancia y vigencia del análisis constante y técnico de la data para una toma de decisiones que potencie la efectividad en las instituciones financieras.

Garriga (2017) expuso que las crisis bancarias enfrentadas por diferentes mercados, han sido incorporadas a marcos conceptuales y antecedentes empíricos para el diseño y aplicación de marcos regulatorios sobre la liberalización y vulnerabilidad de la banca. Braun (2014) mediante una revisión de literatura de un texto involucrado con factores subyacentes de la historia de la banca expone como las crisis bancarias influyen en el desarrollo económico, organización del sistema financiero y la intervención del Banco Central, especificando un modelo no recursivo entre aspectos del sistema financiero y la economía. En concordancia con ello Puig (2016) efectuó un estudio cuantitativo de los efectos y medidas de la crisis bancaria en México, en el que expusieron procesos de estatización, reprivatización e internacionalización de la banca, esquema con derivó en compromisos para las congregaciones financieras. Estos derivaron en reformas concentradas en el fortalecimiento de la banca para el desarrollo con énfasis en las pequeñas y medianas empresas (PYME), modificaciones del marco legal para la banca comercial.

Entre los constructos centrales de la intermediación financiera se encuentra la liquidez, factor que corresponde a un factor significativo en las crisis financieras y que induce a la prudencia macroeconómica (Bai, Krishnamurthy, & Weymuller, 2018). Estos autores efectuaron un trabajo empírico con base en el diseño de un sistema de medición de la liquidez desarrollado en la literatura, considerando los rubros centrales de la disponibilidad de recursos del activo y temporalidad de los pasivos. Bai et al. (2018) determinaron que las métricas de liquidez deben ser coherentes y generadores oportunos de advertencias de riesgo.

La liquidez es definida como la capacidad para solventar recursos financieros necesarios para afrontar obligaciones oportunamente (Superintendencia de Economía Popular y Solidaria SFPS, 2015). Se considera que el riesgo de liquidez se materializa cuando una entidad financiera no puede cubrir por ausencia de reservas líquidas, las solicitudes de reembolso de sus clientes (Blanco, 2015). Ante ello es fundamental la evaluación de este tipo de riesgo mediante mecanismos cuantitativos técnicos y eficaces.

En función de ello la liquidez es factible de ser evaluada en función de: (a) indicador de liquidez general, (b) cobertura de los depositantes, (c) cobertura de los 25 mayores depositantes, y (c) cobertura de los mayores 100 depositantes. Blanco (2015) expuso que es factible de evaluar el riesgo de liquidez con base a: (a) brecha estática de liquidez, (b) brecha dinámica de liquidez, y (c) ratios de liquidez. Una buena medida de la liquidez debe considerar el riesgo a nivel transversal en el sector bancario (Bai et al., 2018).

Con respecto a la intermediación financiera, que el desempeño del referido factor financiero es más estable para instituciones que no corresponden a territorios con presiones geo-políticas, tecnológicas o de mercado (Pantielieieva, Krynytsia, Khutorna, & Potapenko, 2018). La intermediación es la esencia de las instituciones financieras, es el rol formador de las instituciones financieras. Corresponde a la gestión fundamental de intervenir entre prestatarios y prestamistas, afrontando dificultades generadas por la información asimétrica y el riesgo de asumir pasivos (Dasa & Jangil, 2017).

Uno de los retos primarios para la intermediación financiera es la desconcentración crediticia (Selem, 1990). Ello en función de la concentración de crédito en las grandes organizaciones amparado en los supuestos de la función de utilidad del intermediario financiero bancario: Los intermediarios financieros son adversos al riesgo, los intermediarios financieros son racionales (Selem, 1990).

La intermediación financiera es considerada como una medida de eficiencia del sector financiero, evaluada en función de la profundización comercial y facilidad para acceder al crédito (Díaz, Sánchez, & Rodríguez, 2011). Un factor relevante a considerar en la intermediación financiera es el margen, que establece el resultado de la diferencia de los intereses financieros generados por las colocaciones y los rubros pagados por los depósitos.

El presente trabajo fue de tipo exploratorio, bajo el método analítico y un paradigma positivista. El enfoque es de tipo cuantitativo desarrollado en base a un análisis multivariante ejecutado mediante una regresión por el método de Mínimos Cuadrados Ordinarios.

Ante ello se consideró una perspectiva para la base de datos estructurada como panel. Los datos fueron tomados del portal web oficial de la Asociación de Bancos del Ecuador (ASOBANCA), la Superintendencia de Bancos y el Banco Central del Ecuador. La base de datos se construyó en Excel y luego fue procesada estadísticamente utilizando el software libre GRETL.

Se extrajo información de 29 Bancos que existen a la fecha en el Ecuador, los que se detallan en la tabla 1. Es preciso mencionar que dentro del período de la presente investigación han ocurrido, creaciones, fusiones por absorción, adquisiciones y extinción de algunas instituciones bancarias.

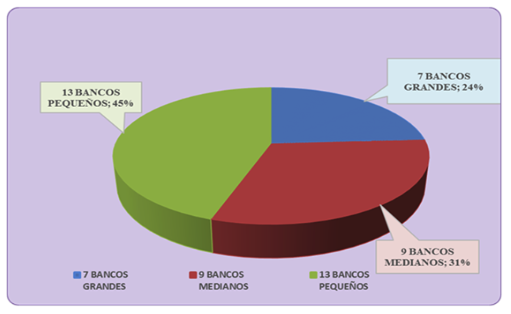

Figura 1

Bancos Grandes, Medianos y pequeños

del Ecuador: categorizados por tamaño

Elaborado por los autores

La figura muestra el porcentaje relativo en cuanto al tamaño de los bancos que existen actualmente en el Ecuador.

Tabla 1

Bancos privados de Ecuador,

al mes de diciembre del 2017

Grandes Bancos |

Medianos Bancos |

Pequeños Bancos |

|

|

Austro |

|

|

Banco Desarrollo |

|

Amazonas |

Cofiec |

Banco Bolivariano |

Capital |

Comercial de Manabí |

Banco del Pacífico |

Coopnacional |

Delbank |

Banco Guayaquil |

General Rumiñahui |

Diners |

Banco Internacional |

Loja |

D-miro s.a. |

Banco Pichincha |

Machala |

Finca |

Citibank |

Procredit |

Litoral |

Produbanco |

Promérica |

Sudamericano |

|

Solidario |

Territorial |

|

|

Unibanco |

|

|

Visionfund Ecuador |

Elaborado por los autores

Fuente: Base de datos de la Superintendencia

de Bancos del Ecuador, período 2012-2017.

-----

Tabla 2

Descripción de

las variables

Etiqueta |

Variables |

Descripción |

Relación (+/-) |

Variables Dependientes |

|||

L Liquidez |

Liquidez |

Fondos disponibles/Depósitos a corto plazo |

+/- |

L Intermediación financiera |

Intermediación Financiera |

Cartera bruta/Depósitos totales

|

+ |

Variables Independientes |

|

|

|

L Cartera |

Cartera Bruta |

Total Cartera de Créditos |

+ |

L Depósitos a la vista |

Depósitos A La Vista |

Total Depósitos a la Vista |

+ |

L Depósitos a plazo |

Depósitos A Plazo |

Total Depósitos a Plazo |

+ |

Elaborado por los autores

El primer paso realizado en el estudio fue explorar los datos contenidos en la base construida bajo una estructura de panel e indizada por años desde el 2012 – 2017 y para los bancos objetos de estudio. A continuación, la tabla 3 muestra el comportamiento de los principales estadísticos descriptivos de las variables consideradas en el estudio. Los que muestran una mayor desviación en las variables de cartera y depósitos debido principalmente a que existe disparidad entre la banca privada en torno al tamaño de los mismos, lo cual se refleja en la tabla 1. Considerando además que las variables poseían diversas unidades de medidas se procedió a suavizar las series aplicando logaritmos a cada una de las variables que son objeto de estudio antes de proceder a correr los diferentes modelos econométricos.

Tabla 3

Datos Estadísticos principales,

usando las observaciones 1:1 - 29:6.

Variable |

Media |

Mediana |

D. T. |

Mín |

Máx |

Cartera |

8,26e+005 |

2,75e+005 |

1,34e+006 |

3,13e+003 |

6,99e+006 |

Liquidez |

0,400 |

0,323 |

0,388 |

0,150 |

4,09 |

Depósitos a plazo |

3,23e+005 |

1,13e+005 |

4,42e+005 |

0,00 |

2,00e+006 |

Depósitos a la vista |

8,03e+005 |

1,42e+005 |

1,36e+006 |

0,00 |

6,72e+006 |

Intermediación financiera |

1,39 |

0,751 |

2,55 |

0,128 |

25,8 |

Elaborado por los autores

Fuente: Base de datos de la Superintendencia

de Bancos del Ecuador, período 2012-2017

Los resultados de las estimaciones realizadas mediante Mínimos Cuadrados Ordinarios, reflejan el valor p que mide la significancia estadística de las variables observadas en el modelo, el coeficiente R2 que indica la bondad de ajuste de los modelos y el Criterio de Información de Akaike (1974), el cual permite la comparación de las estimaciones y la selección del modelo más óptimo en cuanto a la hipótesis nula.

Tabla 4

Estimaciones de Mínimos

Cuadrados Ordinarios

Mínimos Cuadrados Ordinarios (MCO) utilizando 139 observaciones Se han incluido 29 unidades de sección cruzada Largura de la serie temporal: mínimo 1, máximo 6 |

||||||

|

Modelo 1 Variable Dependiente L Intermediación financiera |

Modelo 2 Variable Dependiente L Liquidez |

||||

Variables |

Coef. |

Estad.t |

Valor p. |

Coef. |

Estad.t |

Valor p. |

Const |

−0,836391 |

−3,877 |

0,0002*** |

−0,380178 |

−1,717 |

0,0882 * |

L Cartera |

0,750373 |

14,85 |

<0,0001*** |

0,0459933 |

0,8874 |

0,3765 |

L-Depósitos a plazo |

- 0,267456 |

−6,747 |

<0,0001*** |

−0,0203924 |

−0,5014 |

0,6169 |

L-Depósitos a la vista |

−0,464059 |

−17,66 |

<0,0001*** |

−0,0875896 |

−3,248 |

0,0015 *** |

R2 |

0,739441 |

0,174668 |

||||

R2 Corregido |

0,733650 |

0,156327 |

||||

Elaborado por los autores

Fuente: Base de datos de la Superintendencia

de Bancos del Ecuador, período 2012-2017.

La tabla 4 muestra los resultados de los modelos 1 y 2, donde se busca explorar el grado de relación existente entre las variables dependientes intermediación financiera y liquidez con respecto a las variables independientes cartera, y depósitos a corto y largo plazo. Para el caso del modelo 1, todas las variables muestran una alta significación estadística con valores de probabilidad próximos a cero, sin embargo, en el modelo 2 solo la variable depósitos a la vista muestra un resultado significativo en el modelo. Similar resultado muestra el R2 y el R2 ajustado donde ambos muestran valores elevados en el modelo 1 el cual explica la relación existente entre la cartera bruta, los depósitos a corto y largo plazo con el grado de intermediación financiera que presentan los bancos en el Ecuador. No sucediendo así en el modelo 2 donde ambos coeficientes R2 presentan valores bajos por lo que el modelo de regresión no resulta adecuado en este caso.

Tabla 5

Estimaciones de MCO

con efectos fijos

Mínimos Cuadrados Ordinarios (MCO) con efectos fijos utilizando 139 observaciones Se han incluido 29 unidades de sección cruzada Largura de la serie temporal: mínimo 1, máximo 6 |

||||||

|

Modelo 3 Variable Dependiente L Intermediación financiera |

Modelo 4 Variable Dependiente L Liquidez |

||||

Variables |

Coef. |

Estad.t |

Valor p. |

Coef. |

Estad.t |

Valor p. |

Const |

−0,167363 |

−0,1026 |

0,9185 |

4,24522 |

2,899 |

0,0045 *** |

L Cartera |

0,647132 |

4,829 |

4,59e-06 *** |

−0,334824 |

−2,784 |

0,0064 *** |

L Depósitos a plazo |

−0,285264 |

−3,985 |

0,0001 *** |

−0,119983 |

−1,867 |

0,0646 * |

L Depósitos a la vista |

−0,395904 |

−3,291 |

0,0014 *** |

0,0141232 |

0,1308 |

0,8962 |

Modelo 3 |

R-cuadrado 0,850493 R-cuadrado 'intra' 0,246330 Contraste de diferentes intercepto por grupos - Hipótesis nula: [Los grupos tienen un intercepto común] Estadístico de contraste: F (28, 107) = 2,83854 con valor p = P (F (28, 107) > 2,83854) = 6,25708e-005 |

|||||

Modelo 4 |

R-cuadrado 0,637546 R-cuadrado 'intra' 0,142364 Contraste de diferentes intercepto por grupos - Hipótesis nula: [Los grupos tienen un intercepto común] Estadístico de contraste: F (28, 107) = 4,88021 con valor p = P (F (28, 107) > 4,88021) = 1,15022e-009 |

|||||

Elaborado por los autores

Fuente: Base de datos de la Superintendencia

de Bancos del Ecuador, período 2012-2017

La tabla 5 muestra los resultados obtenidos de los modelos 3 y 4, donde se presentan las estimaciones de Mínimos Cuadrados Ordinarios bajo efectos fijos, suponiendo que las variables índices son constantes en tiempo y espacio y que el término de error incluye las diferencias temporales de las observaciones (Gujarati N., 2004).

Se puede observar nuevamente que para el caso de la intermediación financiera todas las variables presentan una alta significancia estadística, mientras que para la variable dependiente Liquidez solo la variable Cartera bruta presentó significancia estadística. Al igual que en los modelos anteriores, el R2 para el caso de la variable intermediación financiera mostró un valor elevado. Para ambos modelos el valor de probabilidad es bajo.

Tabla 6

Estimaciones de MCO

con efectos variables

Mínimos Cuadrados Ordinarios (MCO) con efectos variables utilizando 139 observaciones Se han incluido 29 unidades de sección cruzada Largura de la serie temporal: mínimo 1, máximo 6 |

||||||

|

Modelo 5 Variable Dependiente L_Intermediaciónfinancie |

Modelo 6 Variable Dependiente L_Liquidez |

||||

Variables |

Coef. |

Estad. z |

Valor p. |

Coef. |

Estad. z |

Valor p. |

Const |

−0,605711 |

−1,521 |

0,1283 |

0,726228 |

1,469 |

0,1417 |

L_Cartera |

0,677482 |

9,300 |

1,41e-020 *** |

−0,0313035 |

−0,3941 |

0,6935 |

L-Depósitosaplazo |

−0,268253 |

−4,963 |

6,95e-07 *** |

−0,0364286 |

−0,6472 |

0,5175 |

L-Depósitosalavista |

−0,407671 |

−10,45 |

1,48e-025 *** |

−0,0808393 |

−1,766 |

0,0773 * |

Modelo 5 |

Varianza 'entre' (between) = 0,0861782, Varianza 'dentro' (Within) = 0,0907155 Criterio de Akaike -115,0143 Contraste de Hausman - Hipótesis nula: [Los estimadores de MCG son consistentes], Estadístico de contraste asintótico: Chi-cuadrado (3) = 0,220801 con valor p = 0,974163 |

|||||

Modelo 6 |

Varianza 'entre' (between) = 0,146522 Varianza 'dentro' (Within) = 0,0730965 Criterio de Akaike- 143,6911 Contraste de Hausman - Hipótesis nula: [Los estimadores de MCG son consistentes], Estadístico de contraste asintótico: Chi-cuadrado (3) = 15,4462, con valor p = 0,00147242 |

|||||

Elaborado por los autores

Fuente: Base de datos de la Superintendencia

de Bancos del Ecuador, período 2012-2017.

En la tabla 6 se incluye el test de Hausman (1978), que de acuerdo con Gujarati (2004) compara las estimaciones de MCO bajo efectos fijos y aleatorios para establecer la eficiencia del modelo empleado en cuanto a su validez estadística indicando cuál resulta ser de mayor idoneidad para la realización de las pruebas econométricas. En la presente investigación esta prueba demuestra que el modelo de MCO bajo efectos fijos es el más idóneo para explicar la relación de las variables analizadas tanto para el modelo 3 como para el modelo 4, puesto que el valor p en estas pruebas es más cercano a cero en comparación con el obtenido en los modelos 5 y 6 de MCO bajo efectos aleatorios.

Con base en los resultados obtenidos en este trabajo se evidencia que existe una alta influencia de las variables cartera bruta, depósitos a la vista y depósitos a corto plazo en lo que respecta a la intermediación financiera de la banca privada del Ecuador. El modelo de regresión estimado para la intermediación financiera mostró un R2 elevado por lo que se pueden realizar estimaciones adecuadas.

Sin embargo, estas mismas variables presentaron poco impacto en el grado de liquidez de los bancos. Solo la variable depósitos a la vista presentó alta significación estadística.

Por otro lado, se evidenció que el modelo de regresión para la variable Liquidez no resulta adecuado pues presentó un R2 muy bajo.

Bai, J., Krishnamurthy, A., & Weymuller, C.-H. (2018). Measuring Liquidity Mismatch in the Banking Sector ( Medición del Desajuste de Liquidez en el Sector Bancario). The Journal of Finance, 73(1), 51-93.

Blanco, J. G. (2015). El Riesgo de Liquidez en la Banca Española. Estrategia Financiera, 326, 44-53.

Bolan, E. R., & Brío, J. d. (2016). Evolución del Sistema Financiero Peruano y su Reputación Bajo el Índice Merco Período: 2010-2014. Suma de Negocios, 7(1), 94-112. doi:http://dx.doi.org/10.1016/j.sumneg.2016.06.001.

Braun, C. R. (2014). La Banca y las Crisis Financieras en la Literatura Popular: Una Fortuna Peligrosa, de Ken Follett. Estudios de Economía Aplicada, 32(1), 201-222.

Dasa, A., & Jangil, R. (2017). Financial Intermediation Services Indirectly Measured (FISIM): The Role of Reference Rate. Statistical Journal of the IAOS, 33(1), 515-524. doi: 10.3233/SJI-160280.

Díaz, C. M., Sánchez, G. A., & Rodríguez, C. H. (2011). Análisis de la Intermediación Financiera en el Escenario de las Crisis de los Siglos XX y XXI. Sophia, 7, 106-128.

García, J. C., García, M. Á., & Martínez, &. F. (2017). Administración del Riesgo Crediticio al Menudeo en México: Una Mejora Econométrica en la Selección de Variables y Cambios en sus Características. Contaduría y Administración, 62(1), 377-398. doi:http://dx.doi.org/10.1016/j.cya.2017.01.003.

Garriga, A. C. (2017). Regulatory Lags, Liberalization, and Vulnerability ( Rezagos Regulatorios, Liberalización, y Vulnerabilidad en la Crisis Bancaria). Regulation & Governance, 11(1), 143-165. doi:10.1111/rego.12115.

Pantielieieva, N., Krynytsia, S., Khutorna, M., & Potapenko, L. (2018). FinTech, Transformation of Financial Intermediation and Financial Stability ( Tecnología Financiera, Transformación de la Intermediación y Estabilidad Financiera). Problems of Infocommunications. Science and Technology International Scientific-Practical Conference.

Puig, V. I. (2016). La Banca Comercial Mexicana Acciones y Reacciones de 1982 a 2014. Análisis Económico, 77, 148-176.

Selem, C. P. (1990). Notas Sobre la Intermediación Financiera Bancaria: El Caso de la Pequeña Empresa. Economía, 95-109.

SFPS, & Solidaria, S. d. (diciembre de 2015). Obtenido de https://www.seps.gob.ec/documents/20181/26626/Riesgo%20de%20Liquidez%20(Corregido).pdf/71ecd018-0999-4508-8c83-9218d21452c3

1. Doctora en Economía, profesora auxiliar de la Facultad de Ciencias Económicas de la Universidad de Guayaquil. email: zahily.mazairar@ug.edu.ec

2. Master en Desarrollo Socio Económico Local, profesor contratado en la Facultad de Ciencias Económicas de la Universidad de Guayaquil. email: iran.alonsoh@ug.edu.ec

3. Magister en Docencia Universitaria e Investigación Educativa, profesor auxiliar de la Facultad de Ciencias Económicas de la Universidad de Guayaquil. email: gary.olverag@ug.edu.ec

[Índice]

revistaespacios.com

Esta obra está bajo una licencia de Creative Commons

Reconocimiento-NoComercial 4.0 Internacional