![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 41 (Nº 15) Año 2020. Pág. 1

OYAQUE Mora, Silvia Melida 1; SANTAMARIA Freire, Edwin Javier 2; LÓPEZ Miller, Zoila Esperanza 3

Recibido: 05/03/2019 • Aprobado: 13/04/2020 • Publicado 30/04/2020

RESUMEN: En la investigación se desarrolló una herramienta de gestión - Cuadro de Mando Integral (CMI), cuyo aporte científico radica en que la misma se ajusta a las necesidades y particularidades de las organizaciones sociales privadas o sin fines de lucro; es importante señalar que las instituciones sin fines de lucro en el Ecuador crecen de manera considerable, pero desaparecen de la misma forma por diversidad de causas, entre las cuales se encuentran la ausencia de una estructura administrativa formal y de herramientas de gestión; por lo que esta nueva herramienta es un aporte para el crecimiento de este tipo de instituciones. |

ABSTRACT: During the present work a management tool was developed Integral Control Panel (CMI),-whose scientific contribution is that it is adjusted to the needs and particularities of private or non-profit social organizations; It is important to point out that non-profit institutions in Ecuador grow considerably, but they disappear in the same way due to a diversity of causes; among others are the absence of a formal administrative structure and management tools; so this new tool is a contribution to the growth of this type of institutions. |

La Secretaría Nacional de Gestión de la Política en el Ecuador registra 72.677 organizaciones sociales para el año 2016 y, con base en esta información, se desarrolla una herramienta ajustada a las características particulares de las organizaciones sin fines de lucro, que es una herramienta que permite obtener un equilibrio entre la eficiencia económica, gestión, productividad y que fomenta el desarrollo de este tipo de instituciones (Médel, García, Salomon, Marx y Hernández, 2016); además esta herramienta es considerada como un instrumento direccionado a buscar resultados óptimos y no sólo al rediseño de los procesos organizacionales.

Existe una gran cantidad de organizaciones en el país que están direccionadas a mitigar las necesidades de las clases económicamente bajas, tanto en áreas sociales, médicas y capacitaciones artesanales; sin embargo las cifras demuestran que estas organizaciones van desapareciendo, lo que no se atribuye directamente a la falta de presupuestos, sino a la gestión empírica (Oyaque, 2015); el no poseer una herramienta de gestión que permita llegar a cumplir los objetivos institucionales, la ausencia de diseño de estrategias alineadas a las actividades operacionales han favorecido que este tipo de instituciones y otras de similares características vayan desapareciendo de manera alarmante (Oyaque, 2015).

Estudios de Cárdenas (2009); López, Rojas y Torres (2001); Da Silva, Pastor y Pastor (2014); Pérez y García (2014) señalan la importancia de los componentes del CMI dentro de una institución como detonante potenciador en la gestión administrativa. Además Padilla, Acevedo, Lage, y Figaredo (2014) señalan que la implementación de una herramienta de gestión permitirá cumplir los objetivos a partir de las estrategias de la organización, y estas serán evaluadas a través de indicadores de gestión.

Sin embargo, en el diseño de estrategias se debe tomar en cuenta lo señalado por Nogueira, López, Medina y Hernández (2014) cuyos estudios evidencian que solo el 10% de las estrategias diseñadas se logran implementar debido a la falta de comunicación, a no hacer partícipes de las mismas a todos los trabajadores de la empresa; y, carencia de herramientas de gestión que permitan transformar la estrategia en acciones y resultados del día a día. p 22.

El CMI es una herramienta de gestión que contribuye al cumplimiento de los objetivos institucionales, lo que garantiza que este tipo de organizaciones se desarrollen y se mantengan en el tiempo (Padilla, et al. 2014); y por ende sus principales beneficiarios sigan recibiendo todos sus beneficios como es el caso de la Obra Social Sopeña Oscus que según estadística de la institución tiene 1200 personas inscritas anualmente (Carmen, 2009).

El estudio exploratorio evidenció la necesidad de dotar de una herramienta que se encuentre alineada desde las actividades, estrategias, objetivos, misión y visión; que se convierta en un aporte para este tipo de instituciones y que permita el desarrollo social, educativo y económico de los miles de personas a quienes están dirigidos sus servicios (Oyaque, 2015). Se plantea la interrogante ¿El Cuadro de Mando Integral contribuirá a la gestión administrativa de las organizaciones sociales privadas?

En primer lugar debe ser clara la alineación que adoptará la empresa para su futuro inmediato o a largo plazo, ajustar aspectos como la estrategia, mercados, cultura, finanzas, humanos (Porter, 1985), que permite el desarrollo de proyectos considerados prioritarios tanto a nivel gerencial como de la producción (Ortiz y Pérez, 2010). La gestión debe estar “siempre encaminada a lograr mejores resultados con el mínimo posible de gastos de trabajo y tiempo”; en otras palabras, la “racionalidad de economía” (Hernández y Pulido, 2011; Blajman, et al. 2015).

Bugdol y Jedynak (2015) señalan que las prácticas de gestión aplicadas de forma cuidadosa y sistemática permite alcanzar niveles de inversión y ventajas para lograr sus objetivos institucionales (Calixto, 2013).

Existen varias posiciones sobre los diferentes elementos a desarrollarse para afianzar un modelo de gestión idóneo, establecer el liderazgo, política, estrategia y procesos, como elementos que llevan a buscar la excelencia empresarial (Argüello, Gutiérrez, Hernández y Mata, 2012).

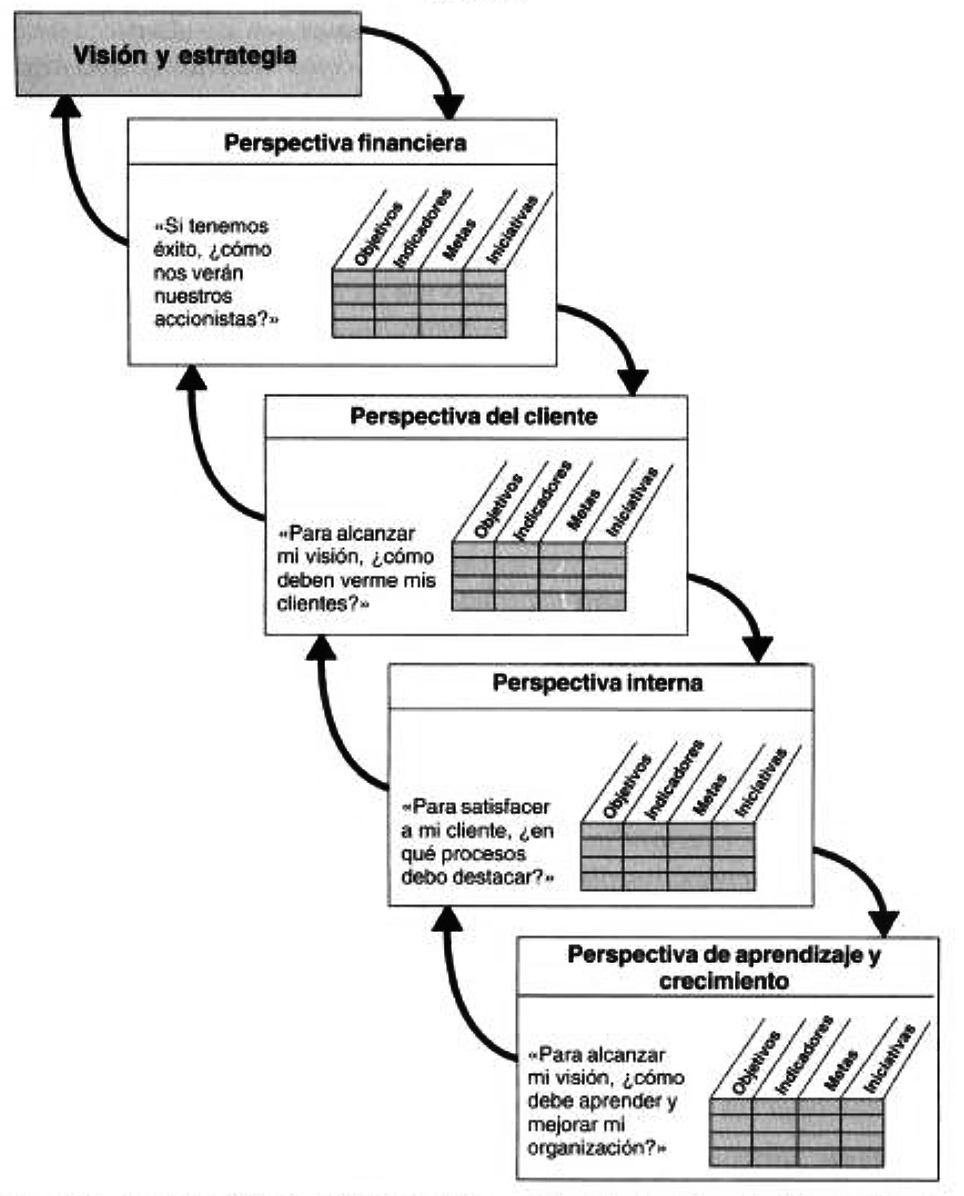

Robert Kaplan y David Norton desarrollan el cuadro de mando integral (CMI) (Balanced scorecard-BSC) a principios de la década de los 90 como respuesta a las necesidades administrativas de las organizaciones. En sus inicios estaba focalizada en los presupuestos, sin embargo, ha evolucionado y hoy en día alinea parámetros como las estrategias, objetivos e indicadores (Londoño, Sepúlveda, Echeverri y Garcés, 2018). Es una de las herramientas administrativas (Suarez, De Marco y Prat, 2015) que direcciona a las empresas de forma proactiva en todos los plazos. El CMI es una herramienta administrativa importante en la gestión de las empresas ya que su aporte es muy significativo (Cifuentes y Muñoz, 2010; Leiton, 2015; Pérez y García, 2014).

El CMI se lo presenta como el eje central del modelo de gestión para las organizaciones sociales, ya que éste según Kaplan y Norton (2001) permite determinar el cumplimiento de los objetivos institucionales estratégicos a través de la utilización de indicadores de gestión y financieros; el CMI además permite el seguimiento de las estrategias para alcanzar los objetivos (Jaquinet, Frías, Frías, Nogueira y García, 2015). Muñoz (2014) señalan que el CMI es una estructura de conexión entre los objetivos estratégicos, indicadores y planes de acción.

El mapa estratégico que se plantea en el presente artículo permite la conexión de procesos críticos donde la gerencia aplica de manera rápida y eficiente su gestión con miras a la medición y mejora. Lo señalado por Nogueira et al. (2014) consideran al mapa estratégico como la gráfica donde se identifica la alineación de los procesos con cada una de las perspectivas y los objetivos institucionales con la misión y visión de la organización (Sepúlveda, Arboleda, Pérez y Quirama, 2018).

Carmen (2009) señala que la mayoría de las entidades u organizaciones sociales no se ajustan al diseño original del CMI en la cual la perspectiva financiera aparece en la cabeza del mapa estratégico, sin embargo, la estructura básica de esta herramienta puede modificarse y ajustarse a las necesidades de cualquier organización.

Por tanto, el mapa estratégico se ha ajustado a las necesidades de las organizaciones sociales, colocando a la cabeza del mapa a los clientes o perspectiva de clientes = beneficiarios, sociedad vulnerable; y ubicando a la perspectiva financiera como parte de los procesos internos; en sí el mapa se ha adaptado a las particularidades de las instituciones sin fines de lucro.

Figura 1

Perspectivas del CMI

Fuente: (Kaplan y Norton, 2001)

Para el diseño del CMI en la presente investigación se han desarrollado varios ejes como son:

La Perspectiva de clientes que tiene como finalidad fidelizar al cliente, enfocándose en los procesos de compra en busca de su bienestar; es importante señalar que todas las perspectivas se relacionan entre sí recayendo siempre en el eje financiero que se refleja en los resultados de la empresa. En cuanto a la perspectiva de procesos internos como lo señala Faria (2011): desarrolla claramente un escenario donde se determina los procesos críticos dentro de la empresa permitiendo que la gerencia detecte las falencias y que la misma desarrolle los diferentes planes de acción de mejora; aquí se distinguen tres tipos de sub-procesos: Innovación, operaciones y atención al cliente.

La perspectiva financiera dentro del CMI permite a la gerencia obtener información para diseñar planes de mejora que potencien los resultados de la empresa, desarrollando acciones económicas en busca de mejorar el panorama financiero empresarial (Díaz, 2014).

La perspectiva financiera para Nogueira et al. (2014) toma una consideración especial dentro del CMI, ya que para su seguimiento y evaluación se debe desarrollar indicadores financieros direccionados a medir el panorama económico de las organizaciones, en la presente investigación se han diseñado dichos indicadores bajo un criterio de simplicidad, relevancia y de fácil aplicación.

La perspectiva de Aprendizaje y Crecimiento; en el cual se diseña un ambiente para el desarrollo de capacidades intelectuales y creativas dentro de las instituciones.

Existen varios aspectos a considerar dentro del desarrollo de un modelo de gestión direccionado a las organizaciones sociales o instituciones sin fines de lucro como:

El modelo de gestión propuesto contiene una diversidad de indicadores diseñados y ajustados a las características de las organizaciones tomando en consideración lo señalado por Castro, et al. (2014) que señala que son herramientas (López, et al. 2001), que realizan un seguimiento al comportamiento de los procesos se los utiliza como pilares fundamentales que permitan proporcionar la información para la toma de decisiones.

Los indicadores financieros para Fontalvo, Tomás y Vergara (2012), son el resultado de relacionar la información financiera empresarial con la finalidad de conocer un panorama o escenario económico de la empresa y sobre esta base tomar decisiones que busquen mejorar la situación financiera de la empresa; el desarrollo de indicadores financieros en las cuatro perspectivas del CMI dan un peso académico al presente artículo (Casate, 2007).

La metodología cualitativa se realizó con un diagnóstico a la gestión administrativa de la institución, el cumplimiento de objetivos institucionales, y los controles de gestión y financieros. Pérez (2007),

La modalidad de investigación documental: permitió la recopilación de la documentación existente y la evaluación de los procesos de la Institución; además se realizó una recopilación bibliográfica de: modelo de gestión, y herramientas de evaluación y control.

Observación directa, método sobre el cual el investigador realiza una investigación de campo mediante la observación directa del objeto de estudio. Hernández, Fernández, y Baptista (2003)

Lista de chequeo, herramienta metodológica compuesta por una serie de ítems, factores, propiedades, aspectos que son organizadores de manera coherente que se evalúe de manera efectiva. Gawande (2011)

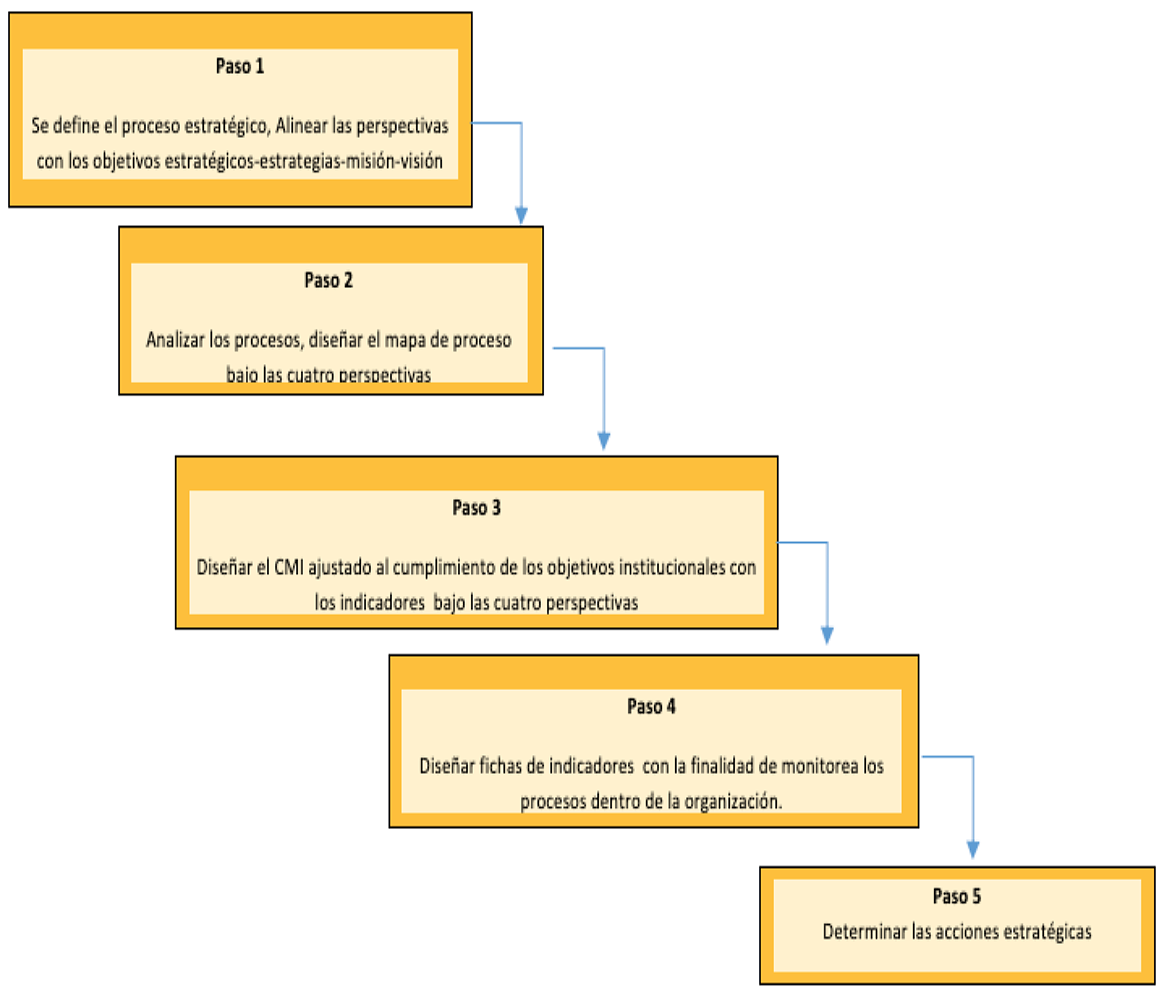

Una vez determinado el diagnóstico de la organización se siguió el método recomendado por Nogueira, et al. (2014), Figura 2, en el cual se diseña claramente las cuatro perspectivas del CMI no sin antes definir el destino estratégico de la organización recordando que la perspectiva financiera dentro de las organizaciones sociales ya no es parte de la cabeza sino un componente más dentro del mapa estratégico.

Figura 2

Metodología a aplicarse en el diseño del CMI

Fuente: Elaboración propia a partir de los señalado por Nogueira, et al. (2014)

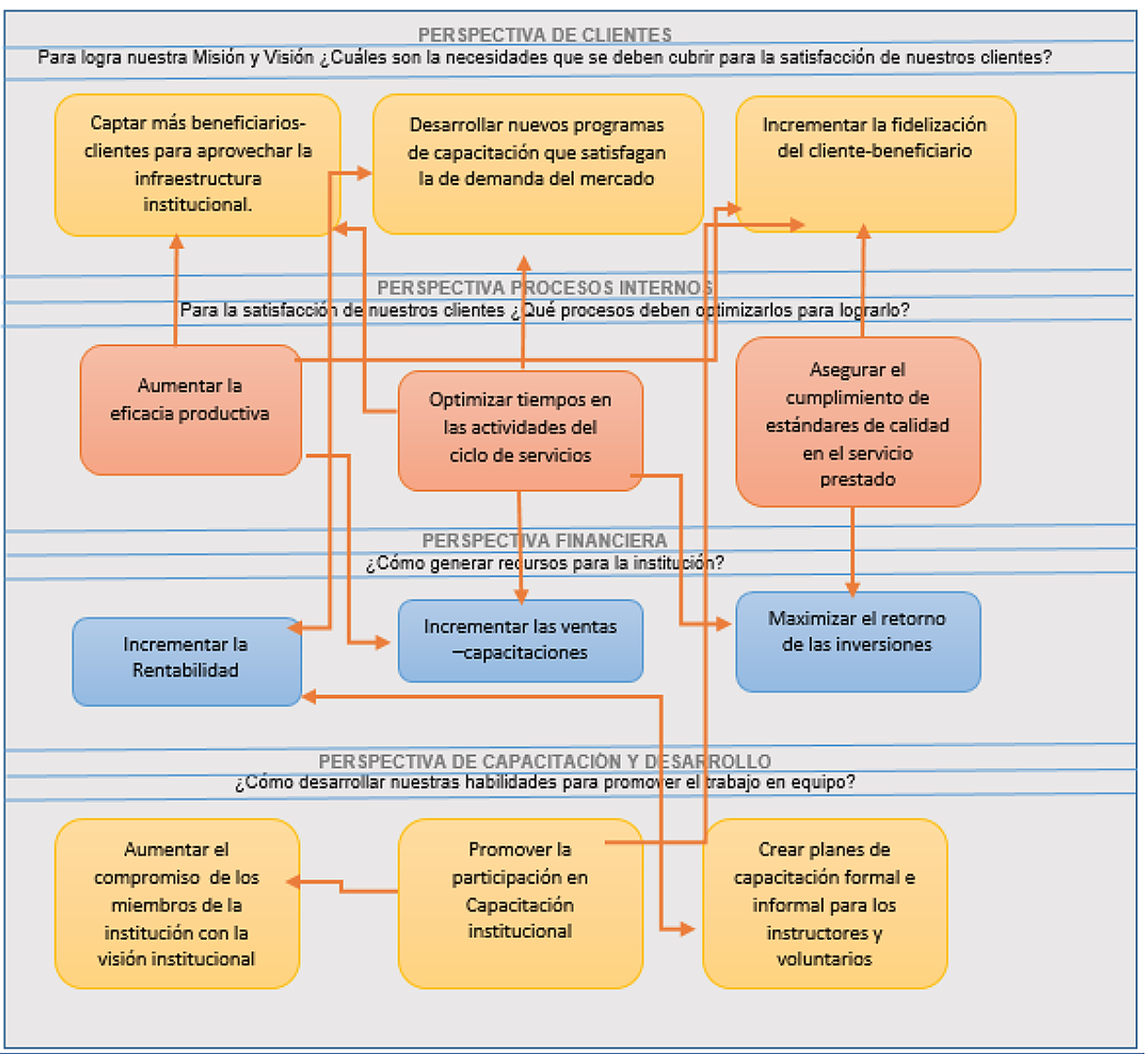

Dentro del CMI se debe tener de forma clara la misión, visión y estrategias que no son otra cosa que la filosofía de la organización alinear cada uno de estos elementos bajo las cuatros perspectivas determinado su respectiva alineación son parte del proceso estratégico (Pérez, 2014); una vez establecidas las Fortalezas, Oportunidades, Amenazas y Debilidades de la institución de realiza la combinación de los cuatro ejes, con la finalidad de establecer las estrategias institucionales alineadas a la misión y visión institucional.

Figura 3

Mapa estratégico diseñado bajo las

particularidades de la institución

Fuente: Elaboración propia a partir de Kaplan y Norton (2001). Cómo utilizar el CMI. p. 87

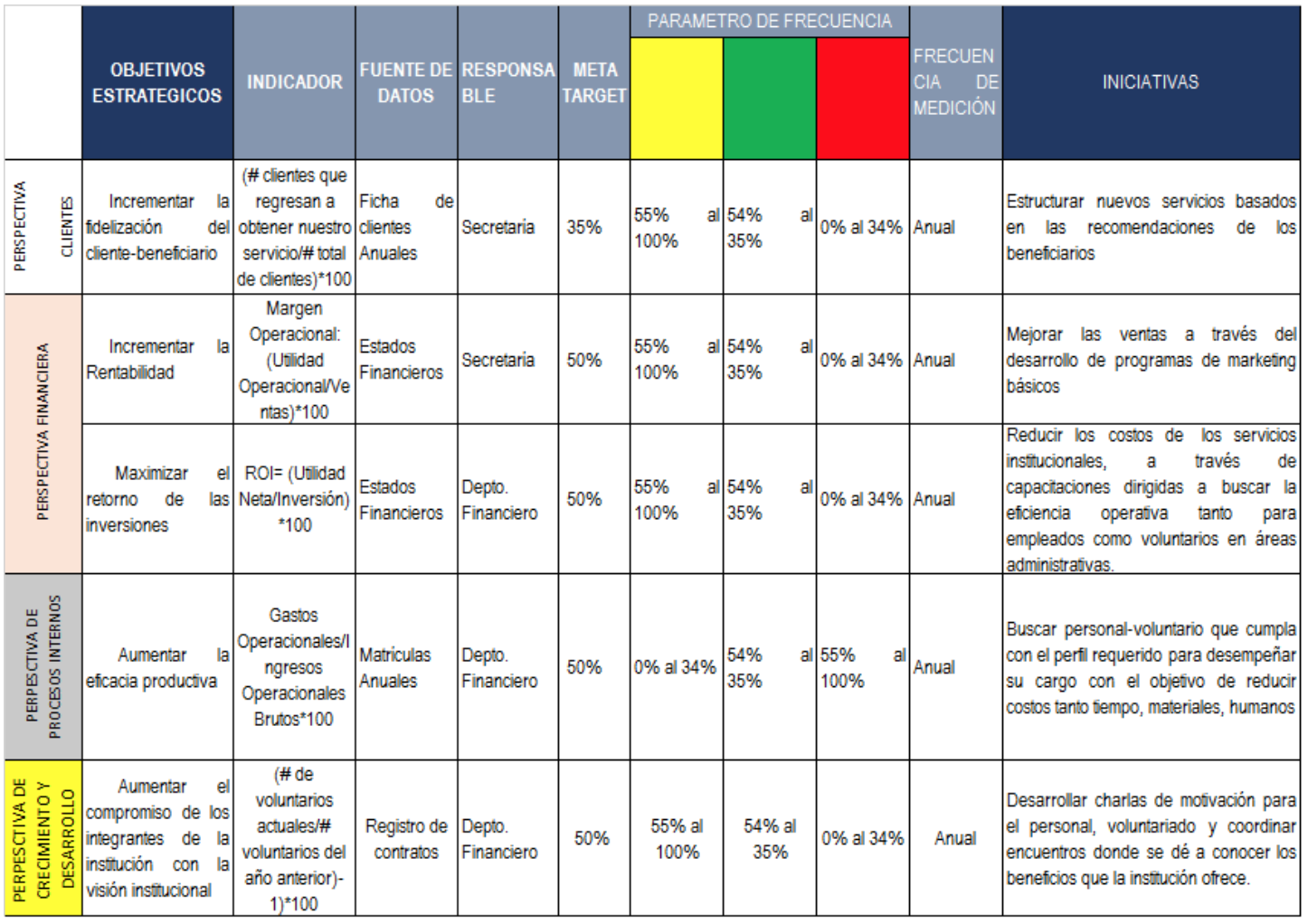

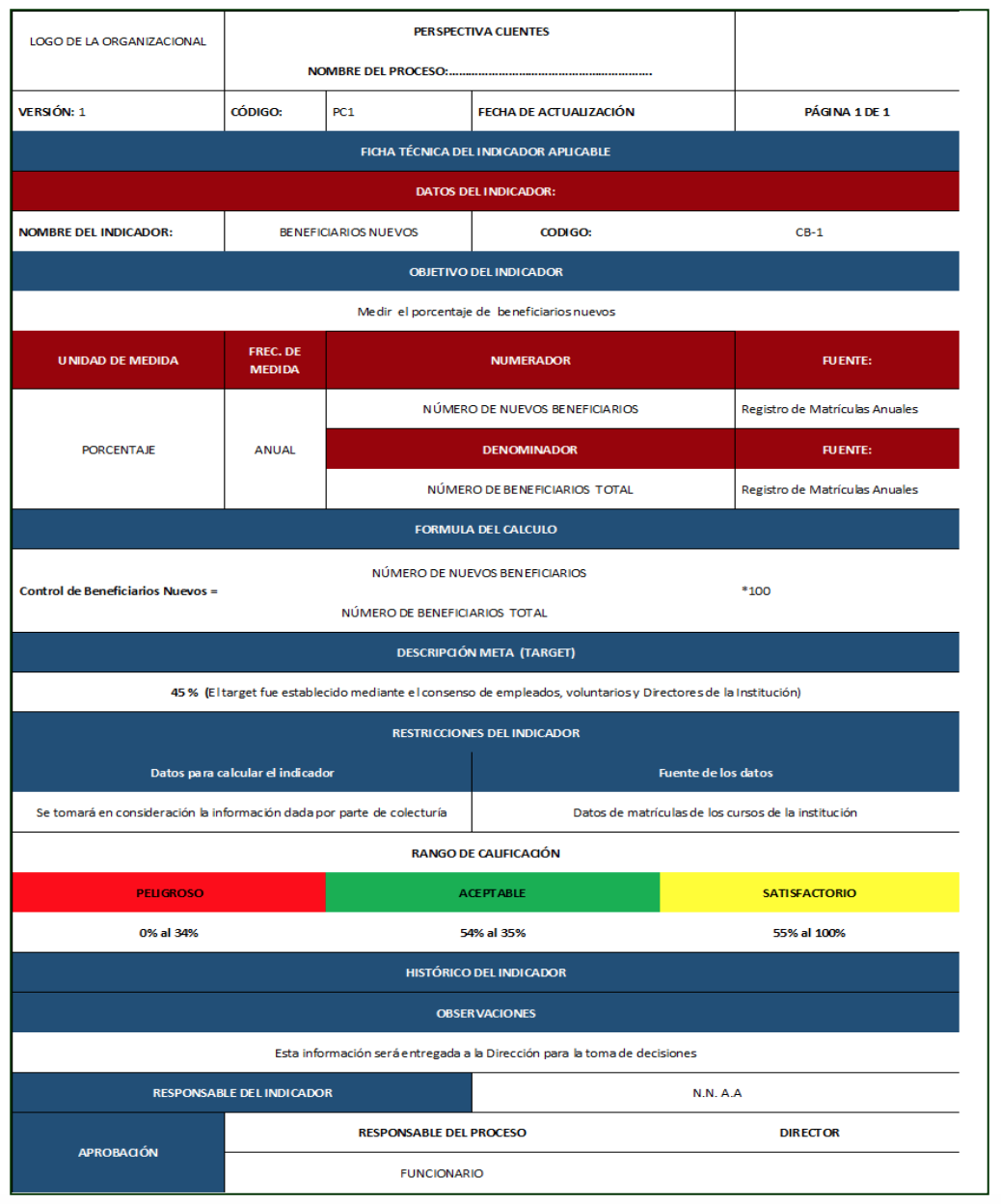

El CMI diseñado en la presente investigación esta ajustado a las necesidades y carácteristicas de las organizaciones sociales, cuya particularidad investigativa es el hecho de que la Perspectiva Financiera ya no se ubica a la cabeza sino se convierte en parte de los procesos centrales, además de añadir indicadores basado en la técnica del SEMAFORO

Figura 4

Parte del CMI diseñado con las

particularidades de la institución

Fuente: Elaboración propia a partir de Kaplan y Norton (2001). Cómo utilizar el CMI. p. 87

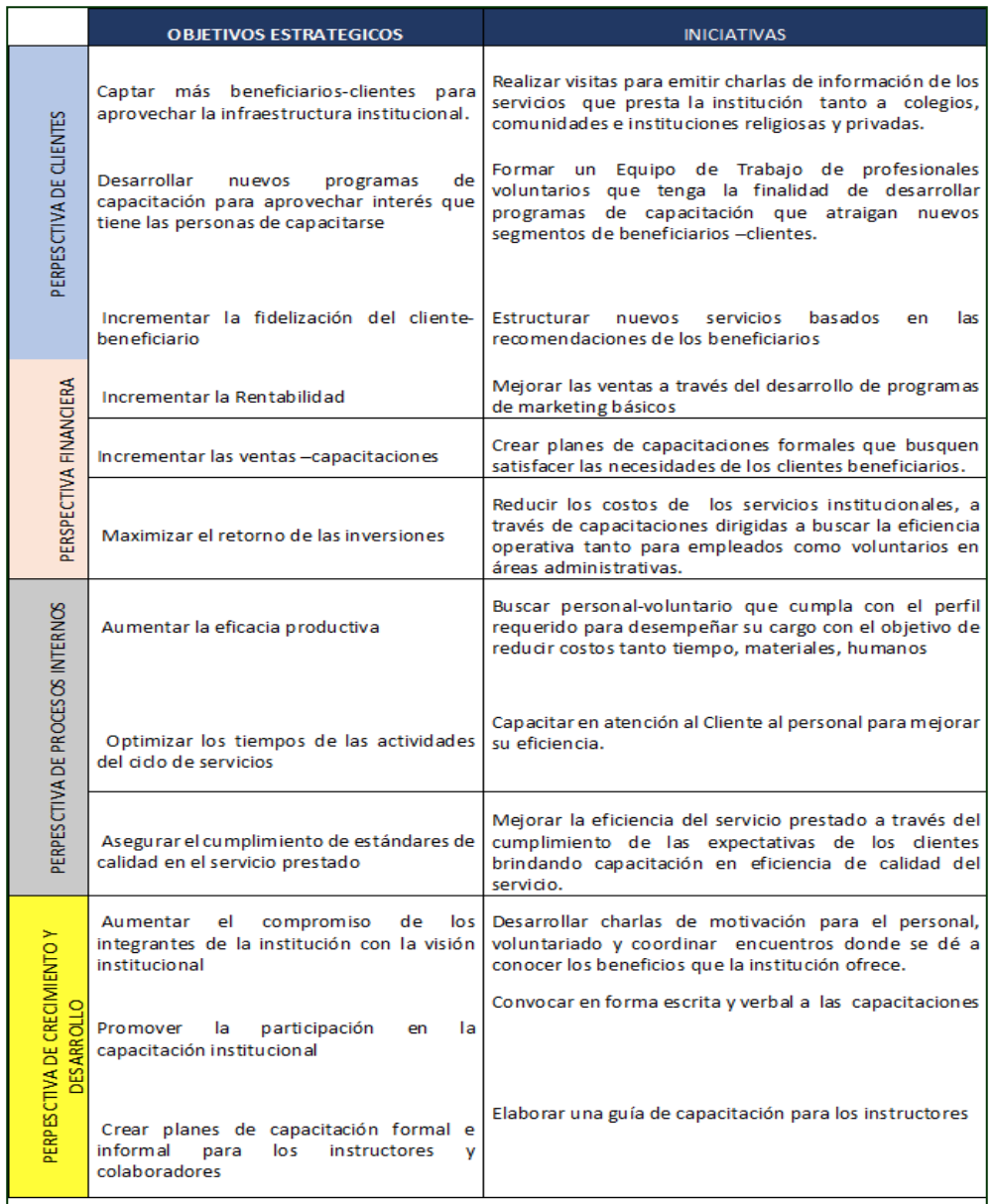

Figura 5

Alineación estrategias-objetivos-acciones

Fuente: Elaboración propia a partir de Kaplan y Norton (2001). Cómo utilizar el CMI. p. 87

Figura 6

Alineación estrategias-objetivos-acciones

Fuente: Elaboración propia a partir de Kaplan y Norton (2001). Cómo utilizar el CMI. p. 87

La ausencia de procesos administrativos ha provocado el deficiente uso de recursos materiales, económicos y humanos en las instituciones sin fines de lucro, por lo que se estableció como resultado de la investigación que los objetivos institucionales necesitan ser evaluados (Pirovano, 2015) para determinar el porcentaje de cumplimiento y así realizar un seguimiento de los recursos institucionales (Oyaque, 2015).

Para la investigación en el proceso de diagnóstico de las instituciones de carácter privado sin fines de lucro se tomó lo que se pudo evidenciar es el alto grado de desconocimiento de herramientas administrativas (González y Bermúdez, 2010) para la toma de decisiones de la institución; concluyendo que las decisiones institucionales se tomaban de manera instintiva y empírica contribuyendo a la baja competitividad de la institución.

Como resultado de la investigación se presenta un CMI que se convierta en una plataforma administrativa (Morales y Pinilla, 2007) sobre la cual la institución pueda tener una gestión eficiente; facilitando de manera objetiva su labor en cuanto al manejo en la toma de decisiones oportunas, el control de los procesos, la aplicación de indicadores de gestión y financieros (Montoya y Bárbaro, 2011) y aportando a la gestión del talento humano. Es importante señalar que el diseño del CMI está ajustado a las singularidades de este tipo de instituciones; lo que permitirá contribuir a fortalecer el marco general administrativo; se alineó además la misión, visión, objetivos, valores, procesos considerando las particularidades y características propias de las instituciones sin fines de lucro.

Otra de las aristas encontradas dentro de las instituciones de carácter privado sin fines de lucro fue el alto grado de desconocimiento de herramientas administrativas o la utilización de estas, lo que ha provocado que la toma de decisiones sea realizada de manera instintiva o empírica, esto no ha contribuido a mejorar la competitividad de las organizaciones.

El CMI planteado es una plataforma de gestión administrativa, herramienta que puede facilitar de manera objetiva su labor en cuanto al manejo en la toma de decisiones oportunas, el control de los procesos, la aplicación de indicadores de gestión y financieros, y un aporte a la gestión del talento humano.

Amat- Salas, O., Banchieri, L., y Campa-Planas, F. (2016). La Implantación Del Cuadro De Mando Integral En El Sector Agroalimentario: El Caso Del Grupo Alimentario Guissona. Revista de la Facultad de Ciencias Económicas: Investigación y Reflexión, XXIV (1), 25-36.

Argüello, M., Gutiérrez, L., Hernández, A., y Mata, O. (2012). Propuesta de un Modelo de Dirección de Estratégica Empresarial para la compañía PROCOM Technology Gruop, utilizan como herramienta el Cuadro de Mando Integral. (Seminario de Graduación de Licenciatura). Universidad de Costa Rica, San José.

Bugdol, M., y Jedynak, P. (2015). Springer Link. Recuperado el 29 de Octubre de 2014, de http://link.springer.com/: http://link.springer.com/book/10.1007/978-3-319-10028-9

Blajman, J, Zbrun, M., Astesana, D., Berisvil, A., Romero A., Fusari, M., Soto, L., Signorini, Ma., Rosmini, M. y Frizzo, L. (2015). Probióticos en pollos parrilleros: una estrategia para los modelos productivos intensivos?. Revista argentina de microbiología, 47(4), 360 367.

https://dx.doi.org/http://dx.doi.org/10.1016/j.ram.2015.08.002

Blasco-Mira, J. y Pérez-Turpín, J. (2007). Metodología de la investigación en las ciencias de la actividad física y el deporte: ampliando el horizonte. España: Club Universitario. Recuerado el 18 de Cotubre del 2018; en https://rua.ua.es/dspace/bitstream/10045/12270/1/blasco.pdf

Calixto- Pineda, D. (2013). Importancia de la intervención de la administración en el proceso de transición a NIIF en las Pymes de Sogamoso, Boyacá. REVISTA DE INVESTIGACIÓN, DESARROLLO E INNOVACIÓN, 3(2), 58-71.

Carmen-Muñoz, E. (2009). Cuadro de Mando Integral (Balanced Scorecard) para la gestión bibliotecaria: pautas para una aplicación. Investigación bibliotecológica, 23(48), 105-126. Recuperado en 15 de mayo de 2016, de http://www.scielo.org.mx/scielo.php?script=sci_arttext&pid=S0187-358X2009000200005&lng=es&tlng=es.

Cárdenas-Saravia, T. (2009). Diseño De Un Cuadro De Mando Integral (Parte I). Perspectivas, (23), 101-114.

Castro-Pastrana, L., Pedraza-Montero, P., Ortiz-Islas, R., Bermúdez-Camps, I., Reyes-Hernández, I., Salas-Rojas, S., y Céspedes-Pérez, L. (2014). Gestión de la calidad en Unidades de Farmacovigilancia Hospitalaria. Propuesta de indicadores de la red ASEGUREMHOS. Revista Mexicana de Ciencias Farmacéuticas, 45 (1), 57-77.

Casate-Fernández, R. (2007). La dirección estratégica en la sociedad del conocimiento: Parte I. El cuadro de mando integral como herramienta para la gestión. ACIMED, 15(6) Recuperado de http://scielo.sld.cu/scielo.php?script=sci_arttext&pid=S1024-94352007000600002&lng=es&tlng=es.

Cifuentes, D., y Muñoz, F. (2010). Portal de Tésis Electrónicas de la Universidad de Chile. Recuperado de :http://www.tesis.uchile.cl/bitstream/handle/2250/112466/BALANCED%20SCORECARD.pdf?sequence=1

Da -Silva, J., Pastor-Tejedor, A., y Pastor-Tejedor, J. (2014). El Uso Del Cuadro De Mando Integral Como Instrumento De Medición Para Comparar Los Modelos De Excelencia En Gestión. Revista Ibero Americana de Estratégia, 13 (4), 18-32.

Díaz-Martínez, M. (2014). Implementación de la Metodología De Balanced Scorecard En El Sector Retail. UNIVERSIDAD MILITAR NUEVA GRANADA. Recuperado de http://repository.unimilitar.edu.co/bitstream/10654/11531/1/Articulo%20MARCELA%20D%C3%8DAZ%20MART%C3%8DNEZ.pdf

Faria-Machado, A. (2011). Introdução ao Balanced Scorecard; REPOSITÓRIO aberto U.PORTO. Recuperado de http://repositorio-aberto.up.pt: http://repositorio-aberto.up.pt/bitstream/10216/71299/1/000146411.pdf

Fontalvo-Herrera, T., De la Hoz-Granadillo, E., y Vergara, J. (2012). Application of discriminant analysis to evaluate the improvement of financial indicators in the food sector companies Barranquilla-Colombia. Ingeniare. Revista chilena de ingeniería, 20(3), 320-330. https://dx.doi.org/10.4067/S0718-33052012000300006

Gawande, A. (2011). El efecto Checlist. . Antoni Bosch.

González-González, P., y Bermúdez, T. (2010). Fuentes de información, indicadores y herramientas más usadas por gerentes de Mipyme en Cali, Colombia. Contaduría y Administración, (232), 83-108.

Hernández, S., y Pulido, A. (2011). Fundamentos de Gestión Empresarial. México: Mc Graw Hill. Recuperado el 27 de Octubre de 2016

Henríquez-Alarcon, N., y Vera-Garnica, J. (2015). Cuadro de mando integral (CMI) de los Centros de Salud Familiar del Departamento de Salud Municipal de la comuna de Puerto Montt, Chile. Revista Perspectiva Empresarial, 2(2). doi:http://dx.doi.org/10.16967/rpe.v2n2a7

Jaquinet-Espinosa, R., Frías-Jiménez, R., Frías-Pedroso, L., Nogueira-Rivera, D., y García-Gutiérrez, B. (2015). Control de gestión: Facultad de Ciencias Económicas e Informática, Universidad de Matanzas. Ingeniería Industrial, 36(1), 70-81. Recuperado en 14 de octubre de 2018, de http://scielo.sld.cu/scielo.php?script=sci_arttext&pid=S1815-59362015000100008&lng=es&tlng=es.

Kaplan R. S. y Norton D. P. (2001), Cómo utilizar el cuadro de mando integral para implantar y gestionar su estrategia: The Strategy-Focused organization, Editorial Gestión 2000, España.

Kaplan, R., & Norton, D. (2005). F H fundació factor humà. Recuperado el 29 de Octubre de 2014, de http://www.factorhuma.org/: http://www.factorhuma.org/attachments_secure/article/8312/UC_QCI_cast.pdf

Leyton-Pavez, C., Huerta-Riveros, P., & Paúl-Espinoza, I.. (2015). Cuadro de mando en salud. Salud Pública de México, 57(3), 234-241. Recuperado de http://www.scielo.org.mx/scielo.php?script=sci_arttext&pid=S0036-36342015000300012&lng=es&tlng=es

López-Bonilla, E., Rojas-Cortés, L., y Torres-Moreno, A. (2001). Importancia estratégica del cuadro integral del mando en la gestión empresarial, Balanced Scorecard. Ciencia e Ingeniería Neogranadina, (11), 17-25.

Londoño, S.; Sepúlveda, J.; Echeverri, C. & Garcés, L. (2018). Cambio tecnológico y Capital humano: contrapeso entre evolución y depreciación. Revista Venezolana de Gerencia, 23(81), 180-201.

Morales-Souquett, C., y Pinilla, B. (2007). Balanced scorecard como herramienta de diagnóstico. Visión Gerencial, (1), 82-92.

Medel-González, F., García-Ávila, L., Marx-Gómez, J., y Hernández,C. (2016). Sustainability performance measurement with Analytic Network Process and balanced scorecard: Cuban practical case. Production, 26(3), 527-539. Epub May 03, 2016.https://dx.doi.org/10.1590/0103-6513.189315

Montoya-Agudelo, C., y Bárbaro, Juan Carlos. (2011). El Balanced Scorecard como sistema de control y su aplicación como herramienta de evaluación en el ambiente bibliotecario. Revista Interamericana de Bibliotecología, 34(1), 35-47. Retrieved October 14, 2018, from http://www.scielo.org.co/scielo.php?script=sci_arttext&pid=S0120-09762011000100003&lng=en&tlng=es.

Muñoz-Barrenechea, D. (2014). Cuadro de Mando Integral para la Planta Industrializadora de Sal y Alimentos Bolivianos S.R.L.. PERSPECTIVAS, (33), 151-175.

Nogueira, D., López, D., Medina, A., y Hernández, A. (2014) [2] Cuadro de mando integral en una empresa constructora de obras de ingeniería. Revista ingeniería de construcción, 29(2), 201-214. Recuperado en 15 de mayo de 2016, de http://www.scielo.cl/scielo.php?script=sci_arttext&pid=S0718-50732014000200006&lng=es&tlng=es. 10.4067/S0718-50732014000200006.

Ortiz-Pérez, A., Pérez-Campaña, M., y Velázquez-Zaldívar, R. (2014). Propuesta de cuadro de mando integral para la Universidad de Holguín. Ingeniería Industrial, 35(3), 333-343. Recuperado en 14 de octubre de 2018, de http://scielo.sld.cu/scielo.php?script=sci_arttext&pid=S1815-59362014000300009&lng=es&tlng=es.

Oyaque-Mora, S. (2015). Diseño de un modelo de gestión para la obra social cutural sopeña Oscus - Ecuador. Tesis (Magister en Administración de Empresas mención Planeación) - Pontificia Universidad

Padilla-Aguiar, D., Acevedo-Suárez, J., Lage-Dávila, A., y Figaredo-Curiel, F. (2014). El Cuadro de Mando Integral en el Centro de Inmunología Molecular. Ingeniería Industrial, 35(2), 240-253. Recuperado en 14 de octubre de 2018, de http://scielo.sld.cu/scielo.php?script=sci_arttext&pid=S1815-59362014000200011&lng=es&tlng=es.

Pérez-Lorences, P., y García-Ávila, L. (2014). LA CONSTRUCCIÓN DE UN CUADRO DE MANDO INTEGRAL DE TECNOLOGÍAS DE LA INFORMACIÓN EN UNA EMPRESA. Revista Científica "Visión de Futuro", 18 (2), 154-171.

Porter, M. (1985). Competitive advantage: creating and sustaining superior performance. Nueva York: Free Pass.

Pirovano-Cabrera, G. (2015). Propuesta de aplicación del cuadro de mando integral para la finca Yanapanakuna. PERSPECTIVAS, (36), 121-148.

Sepúlveda Aguirre, J., Arboleda Jaramillo, C. A., Pérez Sánchez, E. O. y Quirama, U. (2018).

Análisis de los factores críticos de vigilancia para la competitividad de una empresa de base

tecnológica. Revista Virtual Universidad Católica del Norte, (55), 2-21.

Suarez-Kimura, E., De Marco, M., y Prat, M. (2015). Sistema De Información: Cuadro De Mando Integral En Una Empresa Eléctrica Integrada. Cuadernos del CIMBAGE, (17), 19-35.

1. Magister en Administración de Empresas- Ingeniera en Contabilidad y Auditoría CPA-Docente Universitario-Auditor Privado de Instituciones de Economía Popular y Solidaria del Ecuador. Facultad de Ciencias Administrativas. Universidad Técnica de Ambato. sm.oyaque@uta.edu.ec

2. Magister en Administración de Empresas- Máster Universitario en Estadística Aplicada. Ingeniero en Administración de Empresas y Negocios- Asesor Comercial y de Negocios-Docente Universitario. Facultad de Ciencias Administrativas. Universidad Técnica de Ambato edwinjsantamaria@uta.edu.ec

3. Especialista en Proyectos de Investigación científica y Tecnológica- Magister en Desarrollo Educativo-Doctora en Ciencias de La Educación Mención Investigación Educativa- Licenciada en Ciencias De La Educación Profesora de Enseñanza Secundaria en la Especialización de Biología y Química. ze.lopez@uta.edu.ec

[Índice]

revistaespacios.com

Esta obra está bajo una licencia de Creative Commons

Reconocimiento-NoComercial 4.0 Internacional