![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 41 (Nº 15) Año 2020. Pág. 12

FUENTES, Hector J. 1; MUNOZ, Yamili 2; CONTRERAS, Leonardo E. 3

Recibido: 05/11/2019 • Aprobado: 22/04/2020 • Publicado 30/04/2020

3. Análisis de la información y datos utilizados

RESUMEN: El presente documento realiza un recorrido por diferentes teorías que explican los precios de los mercados de combustibles en distintos contextos. Este recorrido es complementado con la estimación de modelos econométricos a partir de ecuaciones simultáneas del mercado de gasolina en Colombia, con el objetivo de deducir y encontrar los parámetros que explican el comportamiento del mismo y que relaciona las variables más significativas. |

ABSTRACT: It is a paper that takes a short review of different theories that explain the prices of fuel markets in different contexts. In order to do support the study, this document does an estimation of econometric models from simultaneous equations of the gasoline market in Colombia to deduct and find the parameters that explain the behavior of the same and relates the most significant variables. |

El mercado de los combustibles es un mercado muy sensible en el comportamiento económico de un país, afecta el precio de otros productos y genera efectos directos sobre el nivel general de precios. En muchas economías, este mercado está sujeto al libre juego de la oferta y de la demanda, no obstante, en otros lugares, la intervención por parte de los gobiernos direcciona y modifica las preferencias y expectativas de los agentes que intervienen en el mismo. El mercado de combustibles norteamericano es un ejemplo de mercado con poca intervención, en tanto el mercado colombiano a su vez, es uno de alta intervención. Mientras en EE. UU el precio de la gasolina depende de los precios internacionales del petróleo, esto se debe a que las empresas comercializadoras y productoras pertenecen al sector privado, por lo que el precio del combustible depende de los costos de producción. En el mercado colombiano, el precio es definido por una complicada formula que el consumidor final no entiende en su totalidad. Este, está regulado y es definido cada mes por el Ministerio de Minas y Energía, tomando el promedio de los últimos sesenta días del precio de referencia internacional del petróleo, junto con un ponderado de la tasa de cambio, así como de las cotizaciones de los precios internacionales de los biocombustibles (bioetanol y biodiésel). Si además, se le suma una alta carga tributaria, se tiene un precio final para el consumidor que no está definido en su totalidad por el juego de la oferta y de la demanda

Es de resaltar en este contexto, que la empresa, en su mayoría estatal, ECOPETROL es la encargada de actuar como único oferente de combustibles y que ha representado durante un largo periodo de tiempo una fuente importante de ingresos para el gobierno central. En tal virtud, existe una no deseable estructura monopólica de carácter estatal en la que la actuación del Estado corresponde a un papel de juez y parte en la definición del mercado de combustibles en el país.

Con el propósito de contextualizar el problema desde el punto de vista teórico, así como el funcionamiento del mercado, en este documento se hace un recorrido por la literatura de la determinación de precios regulados, así como de los modelos de rigideces de precios. Luego se hace un análisis de los precios de combustibles en Colombia para estructurar un modelo econométrico que permita estimar coeficientes asociados a variables explicativas del mercado de la gasolina en Colombia, en donde se evalúe la pertinencia y significancia asociada a cada variable de interés, a partir de los cuales se realizan análisis que permiten llegar a conclusiones respecto al objetivo del presente documento.

Diferentes trabajos de investigación hacen una revisión histórica de las variaciones de precios en la economía utilizando modelos Time Dependent y State Dependent.

El trabajo de Aucremanne & Dhyne (2005), encuentra para Bélgica, un componente Time Dependent e incluyen además dummies estacionales mensuales, variables que describen modelos de establecimiento de precios con duraciones aleatorias (Calvo, 1983) y duraciones fijas (Taylor, 1980). En el modelo Time Dependent de Calvo, el tiempo de ajuste de precios es exógeno, es decir, que es independiente de las condiciones económicas. Este es uno de los supuestos más criticados de su modelo de precios rígidos (sticky prices). Los precios determinados por el modelo State Dependent parecen ser los más realistas ya que suponen que los ajustes de precios en el tiempo dependen de las condiciones de la economía, aunque esta característica también los hace más difíciles de modelar.

El trabajo de Dias, Robalo Marques, & Santos Silva (2005), encuentran que el modelo Time Dependent es insuficiente para dar una adecuada descripción de las características de la base de datos investigada, y el modelo State Dependent es requerido para realizar una caracterización completa del establecimiento de precios en empresas de Portugal.

El caso del estudio realizado con los datos de Estados Unidos por (Klenow & Kryvtsov, 2005) encuentra que la inflación es el producto de dos factores: un margen de extensión (es la fracción de ítems que cambian de precio) y el margen de intensidad (el tamaño promedio de los cambios en los precios). La varianza de la inflación en el tiempo puede ser descompuesta en la contribución de cada margen. El margen de extensión es importantemente en muchos modelos de precios State Dependent, mientras el margen de intensidad es la única fuente de cambios de la inflación en los modelos de precios Time Dependent.

Los modelos Time Dependent carecen de fundamentos microeconómicos en contraste a los modelos State Dependent, en los cuales las empresas escogen cuando cambiar los precios, dependiendo de las restricciones dadas por los costos que implican el cambio de precios o regulaciones.

En Davis & Hamilton (2003), se documenta la rigidez de los precios de la gasolina y rechazan la hipótesis de costos de menú4 y la cambian por la de los motivos estratégicos que envuelven a los consumidores y competidores de combustibles. Mankiw & Reis (2002), exploran las implicaciones de planes fijos e información fija, más que la hipótesis de precios rígidos por sí misma.

Investigaciones recientes sobre los modelos State Dependent usan nuevos y posibles métodos de soluciones no lineales para investigar la implicación de los choques persistentes de costos (Willis, 2000), planes rígidos (Burstein, 2006), y shocks de costos marginales (Golosov & Lucas, 2003). Igual que Dotsey, King, & Wolman (1999), estos estudios enfatizan en cómo y cuándo los modelos State Dependent difieren del tradicional modelo Time Dependent debido a que el tiempo de los cambios de precios es endógeno.

Davis & Hamilton (2003), tratan en particular el tema de los combustibles. Los autores abordan una pregunta clave en economía. ¿Por qué los precios de los combustibles no se ajusten inmediatamente cuando cambian los fundamentales del mercado? ¿Por qué los precios no cambian todos los días (si el mercado de combustibles cambia diariamente)? Este articulo investiga nueve mayoristas de combustibles y trata de predecir qué día una empresa dada, cambiará sus precios. Se usa como parte de la investigación la regulación existente para los precios de los combustibles para vislumbrar conclusiones acerca de las fuerzas que pueden impedir cambios en los precios.

El punto de partida del análisis es el modelo de determinación de precios de (Dixit, 1991) que supone un costo fijo por cambio de precios. De acuerdo con esta teoría, la historia de precios de la empresa y los fundamentales pueden ayudar a predecir cambios en los precios futuros a través del diferencial entre los precios y los fundamentales de mercado actuales.

Davis y Hamilton (2003) encontraron que en muchos aspectos la propuesta de Dixit (1991) se ajustaba bien. El diferencial entre el precio y los fundamentales parece ser el factor más importante que influye en cambios en el precio, y la forma funcional de Dixit parecía también razonablemente apropiada.

Estos autores hacen notar que la interpretación de “precios rígidos” es diferente para los distintos investigadores. Una rama de la literatura ha usado esta expresión para referirse al retraso en la respuesta de cambio de precios ante cambios en los fundamentales, tal como la demorada respuesta de los minoristas a cambios de los mayoristas o de los mayoristas a los precios de las meterías primas (Borenstein & Shepard, 1996); (Levy, Dutta, & Bergen, 2002), o la respuesta gradual de los salarios y los precios al desarrollo macroeconómico (Sims, 1998).

La explicación teórica de tal letargo incluye la sugerencia de que los consumidores están más acostumbrados a pequeños cambios en grupos de precios que a un gran cambio debido a barreras físicas, al rápido ajuste de producción e inventarios (Borenstein & Shepard, 1996) y a procesos graduales de información (Sims, 1998).

El foco del artículo de Davis y Hamilton (2003 ) son las características discretas del proceso de ajuste de precios pues los fundamentales cambian continuamente mientras los precios cambian solo ocasionalmente.

Existen tres explicaciones principales para esta rigidez en los precios. Una interpretación está basada en los gastos administrativos asociados con cambios en las listas de precios, tal como el costo de imprimir nuevos catálogos. El ejemplo por excelencia es el costo que un restaurante tiene que pagar por imprimir un nuevo menú, y por esta razón esta clase de modelo es descrito como “modelo de costos de menú”.

Levy, Bergen, Dutta, & Venable (1997), buscan medir directamente los costos del cambio de precios de 5 cadenas de supermercados y encontraron que estos son el 0,7 por ciento de los ingresos. Este estudio encontró que la cadena de supermercados con mayores costos de menú cambiaba menos frecuentemente de precios que las otras. Dutta, Bergen, Levy, & Venable (1999), de forma similar estimaron este costo para una cadena de droguerías en 0,59 por ciento.

Otros estudios sugieren que los gerentes de estas cadenas de supermercados no consideran estos costos en decisiones de cambios de precios (Blinder, Canetti, Lebow, & Rudd, 1998), (Hall, Walsh, & Yates, 2000) y (Carlton, 1986). Estos autores analizaron precios industriales y Kashyap (1994), investigó los catálogos de precios. Encontraron que cuando las empresas cambian de precios, lo hacen con pequeños incrementos, lo que es un comportamiento inconsistente con la interpretación de costo de menú.

Otros estudios llegan a una conclusión similar: el análisis de Cecchetti (1986) a los precios de las revistas, la investigación de mark ups de ventas minoristas de Benabou (1992), el estudio de los precios de un supermercado Israelí de Lach & Tsiddon (1992) y Eden (2001) y el estudio de cambio de precios de Carlson (1992). La exploración de los precios de los supermercados revela que existe una tendencia de los precios a volver a su valor inicial después de la venta, (Levy et al., 2002), (Rotemberg, 2002), lo cual es una forma de rigidez que no puede ser explicada en términos del costo de publicar un nuevo precio.

Si la adquisición de información requiere un gasto fijo de recursos, tal información puede ser incluida dentro de los costos de menú en cuyo caso el costo asociado con el cambio de precios no es un costo físico de publicación de un nuevo precio sino más bien un costo de personal o de gestión incurrido para la determinación de un nuevo valor para el precio.

Otra explicación para la rigidez de precios es el temor a la respuesta de los consumidores o competidores si la empresa cambia sus precios. Stiglitz (1984) discutió las respuestas asimétricas de los consumidores ante búsquedas de precios altos y encontró explicaciones tales como la implementación de reglas de precios límite, generación de barreras a la entrada y coordinación para comportamiento conveniente, mientras que Rotemberg(2002) sugiere que los consumidores castigan a aquellos vendedores cuyos precios son considerados “injustos”.

La conclusión general es que las decisiones de cambio de precios de las empresas están basadas en el trade-off entre el beneficio de tener un precio óptimo y el costo asociado con el hecho de realizar el cambio en sí mismo. No obstante, la evidencia sugiere que el costo, no es administrativo por el cambio de precios por sí mismo, ni por no poder obtener información adecuada. Estos cambios parecen tener en cuenta consideraciones estratégicas de cómo los consumidores y competidores reaccionaran ante un cambio particular en los mismos.

El precio de venta al público de gasolina está determinado por varios componentes, que además de incluir la remuneración al refinador por la producción o ingreso al productor (IP), incluye: impuestos, tarifas de transporte y márgenes comerciales de distribución que se causan hasta su punto de venta final que son las estaciones de servicio.

Históricamente el ingreso que recibe el productor ha mostrado un aumento en la participación en la estructura total del precio de la Gasolina y el Diésel, además, su correlación es 0,99 con el precio máximo de venta al público. Los demás elementos de la estructura de precios, se calculan basados en porcentajes fijos aplicados al IP que no afectan de manera importante el precio de venta al público, por tal razón, el análisis se va a realizar concentrándonos en el comportamiento únicamente de las series de Ingreso al Productor y Precio de Venta al Público.

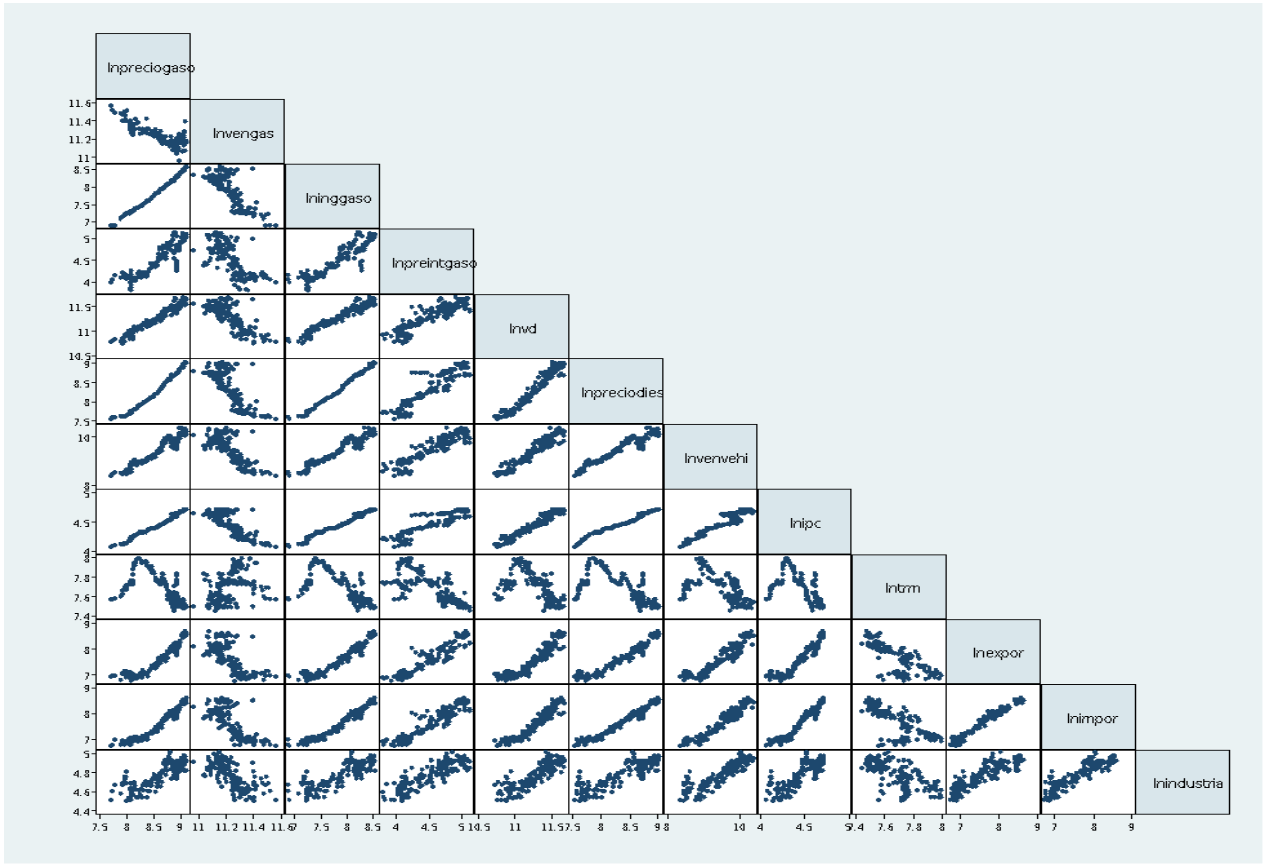

A continuación, se muestran los gráficos de dispersión de las variables a analizar. En la mayoría de los casos estos gráficos indican relaciones positivas. Para el caso de la variable dependiente, todas presentan un patrón de comportamiento positivo excepto para las ventas de gasolina y la tasa de cambio representativa del mercado.

En el caso de las variables independientes, se muestra relaciones entre sí, lo cual sugiere posibles patrones de multicolinealidad; es decir, dichas variables pueden no ser independientes entre sí.

Figura 1

Gráficos de Correlación Gasolina

Fuente: Cálculos propios

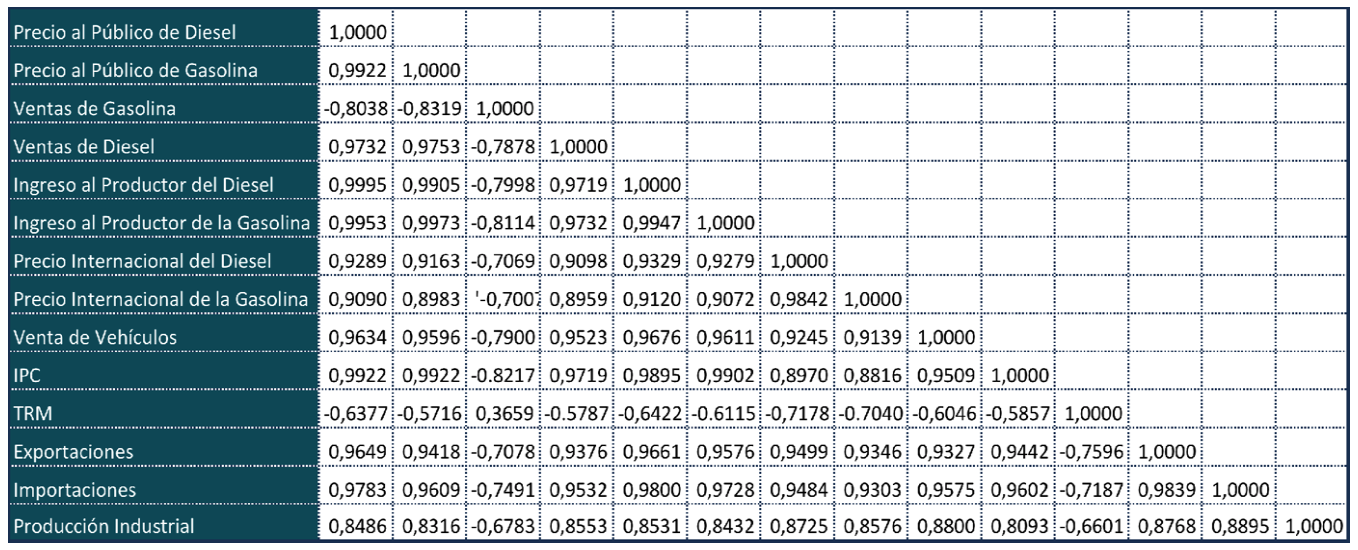

La Figura 1, permite establecer a priori una relación lineal de las variables planteadas para la estimación de los modelos. Se puede observar los diferentes tipos de asociación lineal positiva y negativa de las variables analizadas, las cuales dan una primera expectativa de la relación y el signo esperado. De igual manera los valores de las asociaciones lineales se pueden observar en la figura 2, en donde se presentan diferentes tipos de correlación para las variables a utilizar en la estimación del modelo.

Figura 2

Coeficientes de correlación

estadística entre las variables

Fuente: Cálculos propios

Como punto de partida antes de realizar un modelo de regresión, se puede establecer la causalidad entre las variables a trabajar. Es este sentido las correlaciones de orden cero, las correlaciones parciales y semiparciales permiten determinar cuál es el grado de importancia de cada una de las variables independientes sobre la variable dependiente.

Las correlaciones de orden cero miden el grado de asociación de las variables del modelo, pero sin discriminar las posibles relaciones que existan entre las otras variables. De ahí que dichas correlaciones están influenciadas por las relaciones entre otras variables incluidas en el análisis. En este análisis inicial se muestran altas correlaciones entre sí, en la mayoría de los casos mayores al 90%.

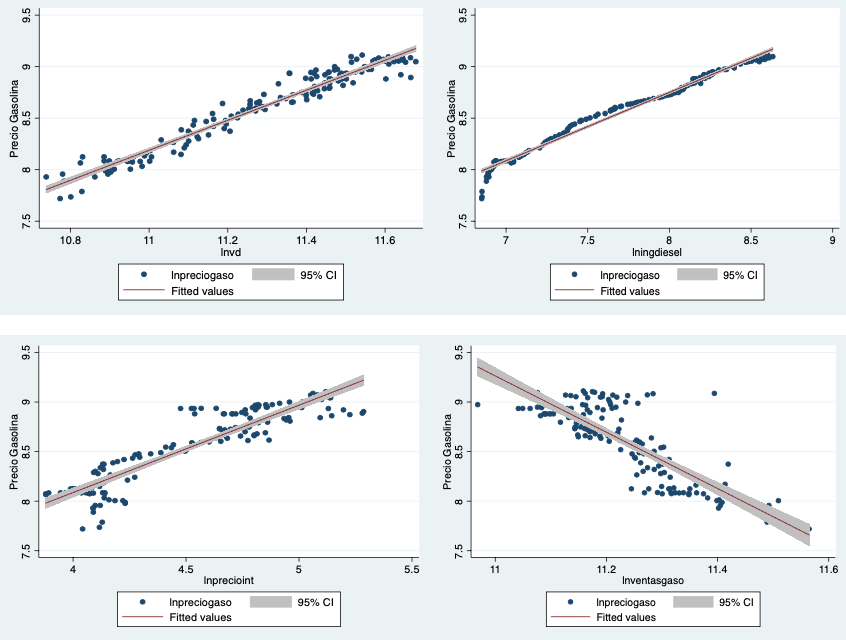

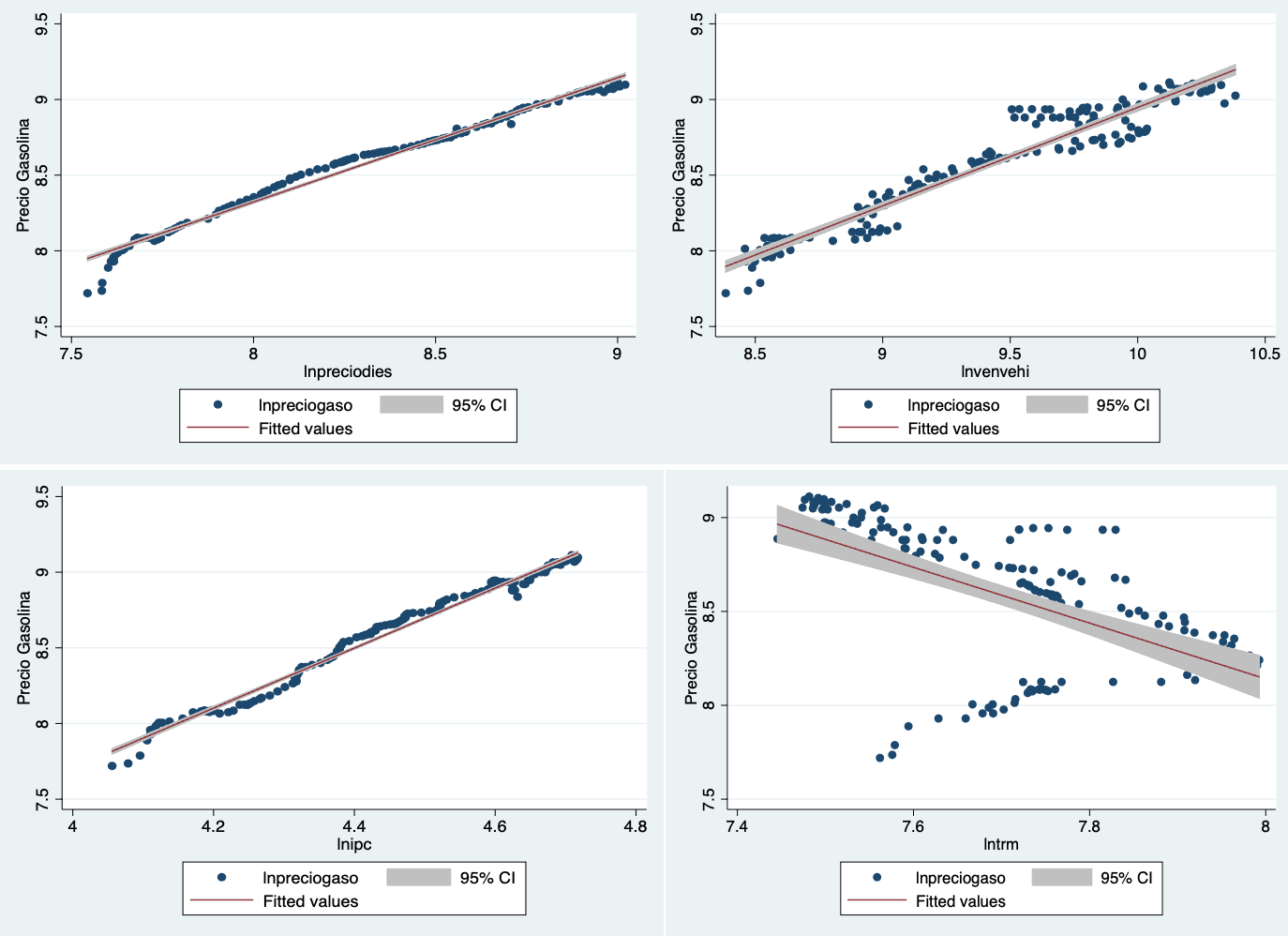

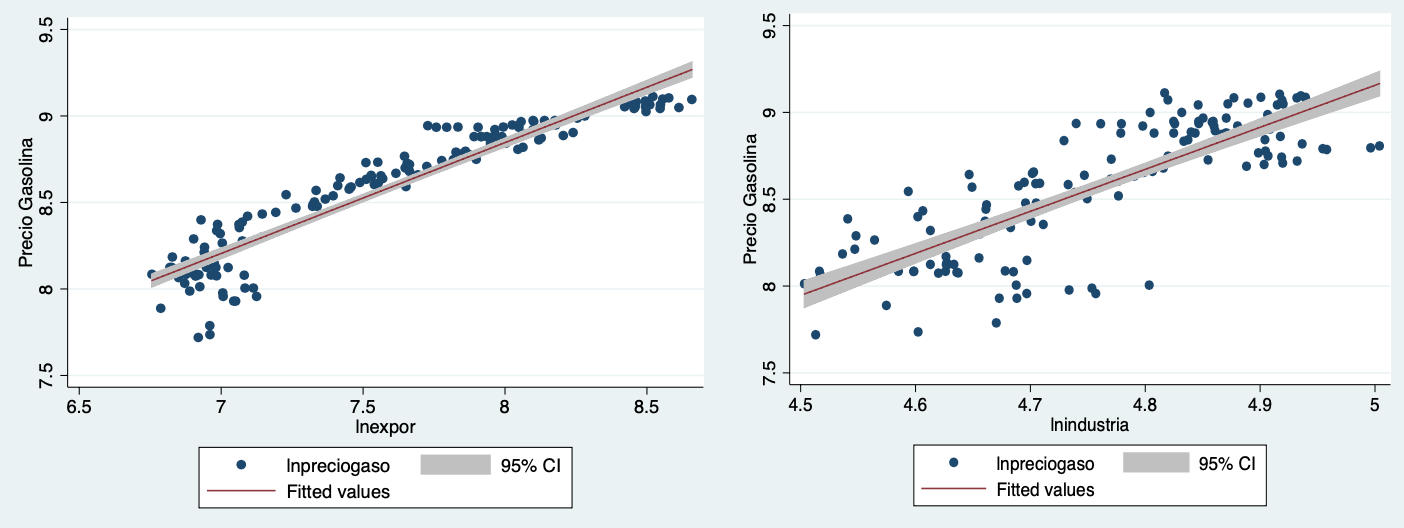

En las siguientes gráficas se muestra la relación del Precios Máximo de Venta al Público (PVP) de la Gasolina con el logaritmo natural de las variables utilizadas en el análisis: Ventas de Diésel, Ingresos al Productor (IP) del Diésel, Precio Internacional del Diésel, Ventas de Gasolina, Precio Máximo de Venta al Público (PVP) de la Gasolina, Venta de Vehículos Nuevos, IPC, TRM, Exportaciones, Importaciones e Índice de Producción Real de la Industria Manufacturera.

Figura 3

Gráficos de Dispersión de los precios de Gasolina 2000-2018

Fuente: Cálculos propios

La figura 3 muestra un patrón de ajuste entre las variables explicativas y la explicada para el periodo de estudio. Es así como se representa el precio de la gasolina versus el comportamiento de las ventas, ingreso al productor, precio internacional del diésel, precio internacional de la gasolina, venta de vehículos, IPC, tasa representativa del mercado, exportaciones, importaciones, producción industrial y biocombustibles. En todas las dispersiones contrastadas, se encuentran patrones de asociación, lo cual sugiere que puede haber algún tipo de explicación hacia la variable de interés. Este gráfico, representa de forma preliminar que dichas asociaciones son directas entre precio de la gasolina y el ingreso al productor, las ventas, precio gasolina, vehículos, IPC, exportaciones, importaciones e industria. Y a su vez, se encuentra una relación inversa para los precios de la gasolina versus las ventas de gasolina y la tasa representativa del mercado.

La metodología de estimación utilizada en esta parte del trabajo, corresponde a una estimación de un sistema de dos ecuaciones al mismo tiempo por el método de los MC3E (Mínimos Cuadrados en Tres Etapas), en el cual se permite calcular los residuos, estimar la matriz de varianzas y covarianzas para luego utilizar mínimos cuadrados generalizados factibles al modelo (Wooldridge, 2010). Se supone que este modelo es más eficiente que el de Mínimos Cuadrados Ordinarios (MCO) si la especificación del modelo es correcta y al mismo tiempo puede tener igual eficiencia si se cumplen los supuestos de no correlación contemporánea, ni heterocedasticidad entre los errores en cada ecuación.

El problema de endogeneidad (Wooldridge, 2013) surge cuando una o más variables se determinan en conjunto justo con la variable explicada. Este es un problema propio de muchas estimaciones en economía y un ejemplo específico se presenta cuando se estiman ecuaciones de oferta y demanda, donde el precio puede aparecer tanto como explicativa y como explicada en cada ecuación.

En este sistema de ecuaciones se muestra un ejemplo en el cual (Y1t) se determina a partir de Y2, Z1 y Z2. Sin embargo, el cuidado que debe tenerse es que para estimar estas ecuaciones, el sistema debe estar bien identificado. Si está sub-identificado, no es posible calcular la solución al sistema. De ahí que haya que cumplir con dos condiciones que lo permitan. Estas condiciones se conocen como la Condición de Orden y la Condición de Rango en la cual se establece lo siguiente:

Por lo tanto se tiene que

Una ecuación subidentificada no permite una estimación. Por lo que esta regla debe ser confrontada cuando se desea estimar un modelo de ecuaciones simultáneas.

Se presenta un sistema de ecuaciones que permitió estimar al mismo tiempo las ventas de gasolina y los precios de venta al público. Esta estimación es más robusta pues considera la endogeneidad, entre ventas y precios. La ecuación de precios es muy similar aunque se resalta la disminución de los errores estándar en la estimación de tres etapas.

Figura 4

Mínimos Cuadrados en tres etapas Gasolina

|

(1) |

(2) |

|

VARIABLES |

Ln Gasoline sales |

Ln Gasoline Retail Price |

|

Ln Gasoline Retail Price |

-2.787*** |

|

|

|

(0.136) |

|

|

Ln Diesel Retail Price |

2.345*** |

0.841*** |

|

|

(0.512) |

(0.176) |

|

Ln Diesel Sales |

0.216** |

0.0774** |

|

|

(0.0842) |

(0.0301) |

|

Ln IP Diesel |

-1.737*** |

-0.623*** |

|

|

(0.388) |

(0.133) |

|

Ln IP Gasoline |

1.647*** |

0.591*** |

|

|

(0.143) |

(0.0397) |

|

Ln International Diesel Price |

0.210** |

0.0753** |

|

|

(0.0837) |

(0.0294) |

|

Ln International Gasoline Price |

-0.148* |

-0.0531* |

|

|

(0.0778) |

(0.0276) |

|

Ln Vehicle Sales |

0.000730 |

0.000273 |

|

|

(0.0480) |

(0.0170) |

|

Ln IPC |

0.456 |

0.164 |

|

|

(0.344) |

(0.121) |

|

Ln TRM |

0.185*** |

0.0662*** |

|

|

(0.0639) |

(0.0227) |

|

Ln Exports |

0.0793 |

0.0284 |

|

|

(0.0517) |

(0.0187) |

|

Import Ln |

0.0115 |

0.00409 |

|

|

(0.0600) |

(0.0213) |

|

Ln Industrial Production |

-0.254*** |

-0.0908*** |

|

|

(0.0900) |

(0.0327) |

|

Dummy Biofuels |

-0.129*** |

-0.0463*** |

|

|

(0.0293) |

(0.0101) |

|

lnventasgaso |

|

-0.358*** |

|

|

|

(0.0194) |

|

Constant |

10.56*** |

3.783*** |

|

|

(0.961) |

(0.431) |

|

Observations |

154 |

154 |

|

R-squared |

0.777 |

0.998 |

|

Fuente: Cálculos propios

Standard errors in parentheses

*** p<0.01, ** p<0.05, * p<0.1

De la figura 4 se tiene que para la estimación de la ecuación de ventas de gasolina se encuentra una elasticidad ante los precios de gasolina y diésel respectivamente del -2.7 y 2.3%. Ante un aumento del 1% en las ventas del diésel las ventas de la gasolina aumentan en 0.21%, y así mismo ante un cambio en los ingresos al productor de diésel y gasolina cae en 1.7% para el primero y aumenta en 1.6% para el segundo. Por otra parte, en cuanto a los precios internacionales las ventas de gasolina aumenta en 0.2%. Es decir, se mantienen los efectos negativos de precios de la gasolina sobre las ventas y positivos del diésel sobre las ventas de gasolina.

Este resultado nuevamente muestra que el precio internacional, que en teoría sería el determinante más importante del comportamiento de los precios de los combustibles en el país, no es determinante en la medida que se esperaría. Por lo que se sugiere que, la decisión de nivel de precios que es tomada por el Ministerio de Minas y Energía, está tomando en cuenta factores de política económica, tales como la inflación, que no permiten ver reflejados el comportamiento del mercado internacional en los precios de los combustibles en el país.

Otra conclusión importante es que el IPC muestra una gráfica de dispersión más estable y una correlación mayor. Preliminarmente, se podria pensar que el IPC está determinando el nivel de precio de los combustibles, sin embargo, el análisis real puede ser que el poder adquisitivo de la población colombiana está altísimamente relacionado con los costos de transporte, que a su vez están determinados por los precios de los combustibles. Este resultado es coherente con el tercer hecho estilizado enunciado por López (2011) quien encuentra que la contribución de los precios regulados (como el combustible) en la inflación total es relativamente alta (19%), teniendo en cuenta el tamaño de su peso relativo (combustibles 3,8%) dentro de la canasta de bienes del consumidor.

Este efecto de los precios de los combustibles en la inflación sería la clave de la aplicación de políticas de precios que apuntan a metas inflacionarias fijadas por los gobiernos. Rincón (2009) demostró que un choque del 10% a los precios de la gasolina y del diesel aumenta la inflación del Indice de Precios al Consumidor (IPC) en 0,85%.

Las exportaciones, importaciones, ventas y producción son un reflejo de la actividad económica y comercial de un país y de su increcimiento económico, por eso no es sorprendente el PIB en Colombia haya crecido de manera sostenida en la úlima década, exista más producción y se incremente la actividad para la comercialización, transporte y disribución de bienes y servicios por la movilización de mercancías desde los puertos hasta los sitios de comercialización y de los sitios de comercialización hasta los hogares.

Más interesante que la alta correlación del IPC y los precios de los combustibles, es el hecho de la escasa correlación que muestran los combustibles con los precios internacionales. Esto se debe a que desde el año 1998 mediante las Resoluciones 82438 y 82439 de diciembre de 1998 se estableciron nuevas fórmulas para la fijación del ingreso al productor (IP) de la gasolina y el diésel, las cuales introdujeron dentro de su cálculo al precio internacional del producto mediante la incorporación de los indicadores UNL 87 USGC para la gasolina y No.2 USGC para el diésel.

El mercado de los combustibles en Colombia corresponde a un mercado excesivamente regulado, con una empresa que actúa como oferente mayor (ECOPETROL), que ejerce el monopolio de producción y distribución, pero que no corresponde a las características propias de un agente decisor de precios, dado que estos son el resultado de una combinación de elementos de libre mercado como el precio internacional del crudo, la tasa representativa del mercado, el precio de los biocombustibles, junto a variables políticas como la estructura de impuestos y la regulación mes a mes del gobierno central.

Los ejercicios econométricos permitieron observar y concluir que las estimaciones por mínimos cuadrados en tres etapas son confiables, dado que consideran la endogeneidad probada del mercado de combustibles en el país. En tal virtud, se puede concluir que la estimación es más robusta y ofrece mejores resultados en términos de sus errores estándar.

Se encuentra que los precios de los combustibles no están determinados por el precio internacional del crudo y que la intervención es una decisión política por parte del gobierno central, en donde se tienen en cuenta elementos como el control de la inflación vía costo del transporte y el programa de subsidios vía estabilización de precios, así como los impuestos cargados al precio del combustible.

Aucremanne, L., & Dhyne, E. (2005). Time-Dependent Versus State-\Dependent Pricing: A panel data approach to the determinants of Belgian consumer price changes. Retrieved from http://papers.ssrn.com/soL3/papers.cfm?abstract_id=683152

Benabou, R. (1992). Inflation and markups: theories and evidence from the retail trade sector. European Economic Review, 36(2), 566–574.

Blinder, A. S., Canetti, E. R., Lebow, D. E., & Rudd, J. B. (1998). Asking about prices. Russel Sage Foundation, New York. Retrieved from http://www.ulb.tu-darmstadt.de/tocs/103843469.pdf

Borenstein, S., & Shepard, A. (1996). Sticky prices, inventories, and market power in wholesale gasoline markets. Retrieved from National Bureau of Economic Research website: http://www.nber.org/papers/w5468

Burstein, A. T. (2006). Inflation and output dynamics with state-dependent pricing decisions. Journal of Monetary Economics, 53(7), 1235–1257.

Calvo, G. A. (1983). Staggered prices in a utility-maximizing framework. Journal of Monetary Economics, 12(3), 383–398.

Carlson, J. A. (1992). Some evidence on lump sum versus convex costs of changing prices. Economic Inquiry, 30(2), 322–331.

Carlton, D. W. (1986). The rigidity of prices. Retrieved from National Bureau of Economic Research website: http://www.nber.org/papers/w1813

Cecchetti, S. G. (1986). The frequency of price adjustment: a study of the newsstand prices of magazines. Journal of Econometrics, 31(3), 255–274.

Davis, M. C., & Hamilton, J. D. (2003). Why are prices sticky? The dynamics of wholesale gasoline prices. Retrieved from National Bureau of Economic Research website: http://www.nber.org/papers/w9741

Diaz, D., Robalo Marques, C., & Santos Silva, J. M. C. (2005). Time or state dependent price setting rules? Evidence from Portuguese micro data. Retrieved from http://papers.ssrn.com/sol3/papers.cfm?abstract_id=770245

Dixit, A. (1991). Analytical approximations in models of hysteresis. The Review of Economic Studies, 58(1), 141–151.

Dotsey, M., King, R. G., & Wolman, A. L. (1999). State-dependent pricing and the general equilibrium dynamics of money and output. Quarterly Journal of Economics, 655–690.

Dutta, S., Bergen, M., Levy, D., & Venable, R. (1999). Menu costs, posted prices, and multiproduct retailers. Journal of Money, Credit, and Banking, 683–703.

Eden, B. (2001). Inflation and price adjustment: An analysis of microdata. Review of Economic Dynamics, 4(3), 607–636.

Golosov, M., & Lucas, R. E. (2003). Menu costs and Phillips curves. Retrieved from National Bureau of Economic Research website: http://www.nber.org/papers/w10187

Hall, S., Walsh, M., & Yates, A. (2000). Are UK companies’ prices sticky? Oxford Economic Papers, 52(3), 425–446.

Kashyap, A. K. (1994). Sticky prices: New evidence from retail catalogs. Retrieved from National Bureau of Economic Research website: http://www.nber.org/papers/w4855

Klenow, P. J., & Kryvtsov, O. (2005). State-dependent or time-dependent pricing: does it matter for recent US inflation? Retrieved from National Bureau of Economic Research website: http://www.nber.org/papers/w11043

Lach, S., & Tsiddon, D. (1992). The behavior of prices and inflation: An empirical analysis of disaggregat price data. Journal of Political Economy, 349–389.

Levy, D., Bergen, M., Dutta, S., & Venable, R. (1997). The magnitude of menu costs: direct evidence from large US supermarket chains. The Quarterly Journal of Economics, 791–825.

Levy, D., Dutta, S., & Bergen, M. (2002). Heterogeneity in price rigidity: evidence from a case study using microlevel data. Journal of Money, Credit, and Banking, 34(1), 197–220.

Mankiw, N. G., & Reis, R. (2002). Sticky Information Versus Sticky Prices: A Proposal To Replace The New Keynesian Phillips Curve. FEFDA.

Rotemberg, J. J. (2002). Customer anger at price increases, time variation in the frequency of price changes and monetary policy. Retrieved from National Bureau of Economic Research website: http://www.nber.org/papers/w9320

Sims, C. A. (1998). Stickiness. Carnegie-Rochester Conference Series on Public Policy, 49, 317–356. Retrieved from http://www.sciencedirect.com/science/article/pii/S0167223199000135

Stiglitz, J. E. (1984). Price rigidities and market structure. The American Economic Review, 350–355.

Taylor, J. B. (1980). Aggregate dynamics and staggered contracts. The Journal of Political Economy, 1–23.

Willis, J. (2000). General equilibrium of a monetary model with state-dependent pricing. Unpublished Paper, Federal Reserve Bank of Kansas City. Retrieved from http://research.stlouisfed.org/conferences/moconf/papers/willis.pdf

1. Docente Titular. Facultad de Ingeniería. Universidad Distrital Francisco José de Caldas. hjfuentesl@udistrital.edu.co

2. Analista Económico de Ecopetrol. Universidad Nacional de Colombia. yamile.munoz@gmail.com

3. Docente Titular. Facultad de Ingeniería. Universidad Distrital Francisco José de Caldas. lecontrerasb@udistrital.edu.co

4. La teoría de costos de menu (menu cost) dice que las empresas mantienen invariables sus precios hasta que el margen (mark up) de pérdida o ganancia supera el costo total en que incurre la empresa para realizar su cambio de precios a sus clientes.

[Índice]

revistaespacios.com

Esta obra está bajo una licencia de Creative Commons

Reconocimiento-NoComercial 4.0 Internacional