![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 41 (Nº 17) Año 2020. Pág. 10

SÁNCHEZ Giler, Sunny 1; GARCÍA Regalado, Jorge 2; HOLGUÍN, Washington Federico 3; MARCILLO Plaza, Augusto 4

Recibido: 19/01/2020 • Aprobado: 03/05/2020 • Publicado 14/05/2020

RESUMEN: La economía mundial está sufriendo muchos cambios en la actualidad, lo que ha desencadenado una serie de eventos que afectan los sistemas se seguridad social en el grado de captación y distribución de los recursos. El presente trabajo busca determinar los componentes de la sostenibilidad a largo plazo de la entidad pública encargada de la administración y control de estos recursos que es el Instituto Ecuatoriano de Seguridad Social. Posteriormente, se analiza el desempeño histórico de las variables demográficas pertinentes y de los flujos de efectivo del Fondo de Pensiones y del Fondo de Salud siendo estos los más significativos, logrando establecer los déficits o superávits contables durante esos los años evaluados. Luego mediante una simulación se aplica el respectivo análisis actuarial indicando el monto de los posibles déficits actuariales que presentaría la institución en los diferentes escenarios propuestos. |

ABSTRACT: The world economy is undergoing many changes today, which has triggered a series of events that affect social security systems in the degree of collection and distribution of resources. The present work seeks to determine the long-term sustainability components of the public entity in charge of the administration and control of these resources, which is the Ecuadorian Social Security Institute. Subsequently, the historical performance of the relevant demographic variables and the cash flows of the Pension Fund and the Health Fund are analyzed, being the most significant, managing to establish the accounting deficits or surpluses during those years evaluated. Then, through a simulation, the respective actuarial analysis is applied indicating the amount of possible actuarial deficits that the institution would present in the different scenarios proposed. |

La seguridad social surge a partir de la necesidad de cubrir a la clase trabajadora de los riesgos de contingencias de salud y muerte, en la búsqueda de los mecanismos que permitan cumplir este propósito surgen los sistemas y modelos de Seguridad Social. Desde sus inicios hasta la actualidad, estos sistemas han experimentado algunos cambios en su funcionalidad, aplicación y cobertura; con el objetivo de disminuir el efecto de determinados eventos que dificulten la sostenibilidad de los mismos.

A nivel latinoamericano la seguridad social ha sufrido grandes cambios con el pasar de los años, abarcando cada vez a un número mayor de beneficiarios, mejorando los mecanismos y la calidad de los servicios que se brindan; con el objetivo de que en un futuro se logre la universalización del sistema, como se pretende lograr en el Ecuador.

Sin embargo, por ciertos factores demográficos, sociales y económicos el cumplimiento de tales metas se vuelve difícil de alcanzar. Por tanto, es importante conocer las variables principales que intervienen en los sistemas de pensiones y a la vez analizar la relación que podría existir entre el comportamiento de una variable con respecto a otra.

La Seguridad Social es uno de los pilares fundamentales que garantizan el bienestar de los habitantes de un país, ya que dependiendo del modelo que se emplea para su aplicación y de las políticas gubernamentales ese bienestar se optimizará o disminuirá. Con la realización de este análisis se logrará tener una perspectiva de la economía del país, del Sistema de Seguridad Social Ecuatoriano y al mismo tiempo se puede inferir sobre qué tan satisfecha se encuentra la población con respecto a este tema.

Un sistema de pensiones tiene como propósito suministrar a la población jubilada una renta suficiente que permita mantener un consumo estándar aceptado, el cual funciona bajo dos enfoques diferentes. En un sistema capitalista puro, el monto futuro de esta renta dependerá netamente de la capacidad y predisposición de ahorro del agente (aporte individual) y la rentabilidad sobre este ahorro; mientras que en un sistema de reparto (el aporte del individuo activo financia la pensión del inactivo) la cuantía de la pensión no depende únicamente de estos factores sino de decisiones de terceros en cuanto a las políticas públicas en vigencia, las condiciones económicas del país, método de cálculo, etc. (Serrano Pérez, 2008).

El análisis a realizarse empleará una metodología matemática-financiera, mediante la cual se diseña y adapta a un modelo matemático diversos indicadores sobre los sistemas de seguridad social, pública o privada, donde el enfoque financiero se lo da mediante la estimación del riesgo asumido por el contribuyente (agente poseedor del seguro).

Dentro de un Sistema de reparto, los déficits financieros y de cobertura tienen una alta probabilidad de manifestarse. De entre las razones primordiales están el crecimiento de la población de edad avanzada, los requerimientos de fondos públicos para solventar gastos de salud, en especial en los largos y costosos tratamientos de enfermedades crónicas los cuales son demandados en su mayoría por este sector y ante esto, el aumento no justificado financieramente de las pensiones y servicios brindados (Salazar Cáceres, 2014).

El Ecuador funciona bajo un modelo de reparto en el pago de las pensiones jubilares y los problemas en cuanto a la capacidad financiera de la Seguridad Social en el Ecuador se vienen anunciando desde años atrás; por ejemplo; para 1999 el Fondo de Pensiones llegó al borde del colapso por una administración pública poco eficiente; en la actualidad estos problemas se han ido remediando con la aplicación de la reforma de unificación salarial, sin embargo aún gran parte del pago de las pensiones se lo realiza con el aporte de un número de afiliados activos cada vez mayor; para el 2010 de acuerdo a cifras del Instituto Ecuatoriano de Seguridad Social (IESS), con la aportación de 6,4 afiliados activos se sostenía la pensión de un jubilado (El Universo, 2010).

Estudios actuariales realizados al Sistema de Seguridad Social ecuatoriano señalan un déficit para la seguridad social ecuatoriana durante los próximos 50 años, esto como consecuencia del notable aumento de la esperanza de vida en la población longeva, pasando de 58 años (en promedio) hace algunos años atrás a 78 aproximadamente en la actualidad, con lo que cada vez hay una mayor población longeva jubilada que necesita de mayores coberturas por lo que la búsqueda de una solución a largo plazo que atienda esos requerimientos es urgente (Ibarra Del Pozo, 2014).

En el desarrollo de este trabajo se presentará la metodología a utilizar para determinar la sostenibilidad de la Seguridad Social en el Ecuador en el período 2000-2030 a través de cifras históricas de las variables pertinentes, también se analizará el comportamiento observado y estimado que manifiestan tales variables.

La metodología a implementarse en este trabajo es de tipo cuantitativa, mediante el análisis de datos en series de tiempo obtenidos de fuentes secundarias; de entre las principales están el Banco Mundial, Instituto Ecuatoriano de Estadísticas y Censos (INEC) y la Superintendencia de Bancos y Seguros del Ecuador (SBS). Donde el estudio del comportamiento actual y futuro de las cifras se lo realizará mediante la evaluación estadística y los modelos probabilísticos pertinentes.

Para la obtención de los valores estimados o proyectados se empleará como herramienta el software denominado Gretl (Gnu Regression, Econometrics and Time-series Library), el cual es un programa estadístico de uso libre que permite realizar análisis econométricos y cuenta con diferentes modelos para realizar las proyecciones.

Al momento de proyectar los datos se mantendrá el supuesto de “ceteris paribus” es decir, el comportamiento de las variables se mantendrá como lo indican los datos observados con respecto a la inflación, crecimiento económico y salarial (aumentan proporcionalmente en función de la inflación), crecimiento poblacional y esperanza de vida.

Dentro del análisis actuarial se emplea la fórmula del VAN (Valor Actual Neto) para poder evaluar en el presente el desempeño de los montos de ingresos y egresos en estudio, estos montos se descuentan con una “tasa actuarial”; que para este trabajo se realizará una simulación de escenarios de modo que se puedan deducir los efectos de que suceda alguno de esos posibles eventos, por lo que los escenarios serán trabajados bajo tres tasas actuariales diferentes:

Un Modelo ARIMA (acrónimo del inglés autoregressive integrated moving average) describe un valor como una función lineal de datos anteriores y errores aleatorios donde se incluye un componente cíclico o estacional, por lo que dentro del conjunto de datos deben estar todos los elementos necesarios para describir el fenómeno (González Casimiro, 2009).

La primera fase consiste en identificar el modelo ARIMA que sigue la serie (frecuentemente se utilizan los de tipo Auto-Regresivos AR (1), AR (2), AR (1,1). La segunda fase es estimar por máxima verosimilitud los errores estándar y los residuos del modelo para luego comprobar si los residuos no tienen una estructura de dependencia entre si y estos siguen un proceso de ruido blanco (proceso estocástico con media cero y covarianza nula), en caso de no ser así se modificará el modelo hasta lograr tal resultado, por lo general esto se logra mediante la aplicación de logaritmos y finalmente se realizan las predicciones con el modelo obtenido (Box & Jenkins, 1973).

Para obtener la proyección de los datos al año 2030 se la hará mediante un modelo AR (1). En el proceso AR (1) la variable Y(t) viene determinada únicamente por su valor anterior Y(t-1) y su respectiva perturbación (margen de error) donde t es el factor tiempo, lo que se expresa como:

Por significancia estadística y simplificación del análisis, para este estudio se empleará un modelo AR (1) con constante = 0 como se expresa en la ecuación 1.

Las perturbaciones en el tiempo influyen en el momento actual o Y(t) y en los datos proyectados, pero no incide en el pasado, con lo que la estructura de la correlación temporal queda:

Para determinar si el modelo es estacionario para cualquier valor donde Ø ≠ 1 es necesario verificar las condiciones de estacionalidad para la media y la covarianza. La estacionalidad se refiere a que la distribución de probabilidad en un momento o instante fijo, sea la misma para todos los periodos de estudio, es decir estos valores no varían en el tiempo.

![]()

Se debe cumplir que la media es constante y finita, implicando que:

![]()

Para lo cual Ø ≠ 1.

La proyección de los datos se la realizará bajo un modelo de tipo AR (1) que emplea el método de Cochrane – Orcutt, denominado así por los estadísticos Donald Cochrane y Guy Orcutt quienes trabajaban en el Departamento de Economía Aplicada de la Universidad de Cambridge. Este método sigue un procedimiento econométrico que proyecta los valores con un término auto-regresivo en el que se estima el modelo original bajo mínimos cuadrados y sobre los residuos correspondientes se estima el valor de ρ en el proceso AR (1) como se muestra a continuación:

![]()

Posteriormente se transforma el modelo original con el valor estimado de ρ

![]()

Al restar de la ecuación 4 la misma expresión con respecto al período anterior, multiplicado por ρ se obtiene:

![]()

Si la auto-correlación es positiva y alta, es decir, el valor de ρ se acerca a 1, significa que las variables transformadas serían prácticamente las diferencias de las iniciales. Sobre estas variables se estiman los parámetros ßi. El procedimiento se repite durante toda la estimación para cada dato y las iteraciones se interrumpen cuando la diferencia entre ρ de dos estimaciones seguidas difieran en menos de una cantidad prefijada (Universidad Autónoma de Madrid, 2004).

Para una mayor comprensión, es necesario analizar inicialmente cuál ha sido el desenvolvimiento de las variables en el tiempo, para lo cual se ampliará el rango de estudio de modo que el comportamiento histórico de lugar a una interpretación y predicción más exacta, sin que esto altere el rango inicial de estudio.

A continuación, se mostrará cual ha sido la conducta de las variables desde el año 1991 al 2014, se escogieron estos 24 años debido a que es la sección de tiempo que coincidía para todas las variables, por lo que se podrá inferir de primer orden cómo y en qué grado afecta el comportamiento de una variable en las demás.

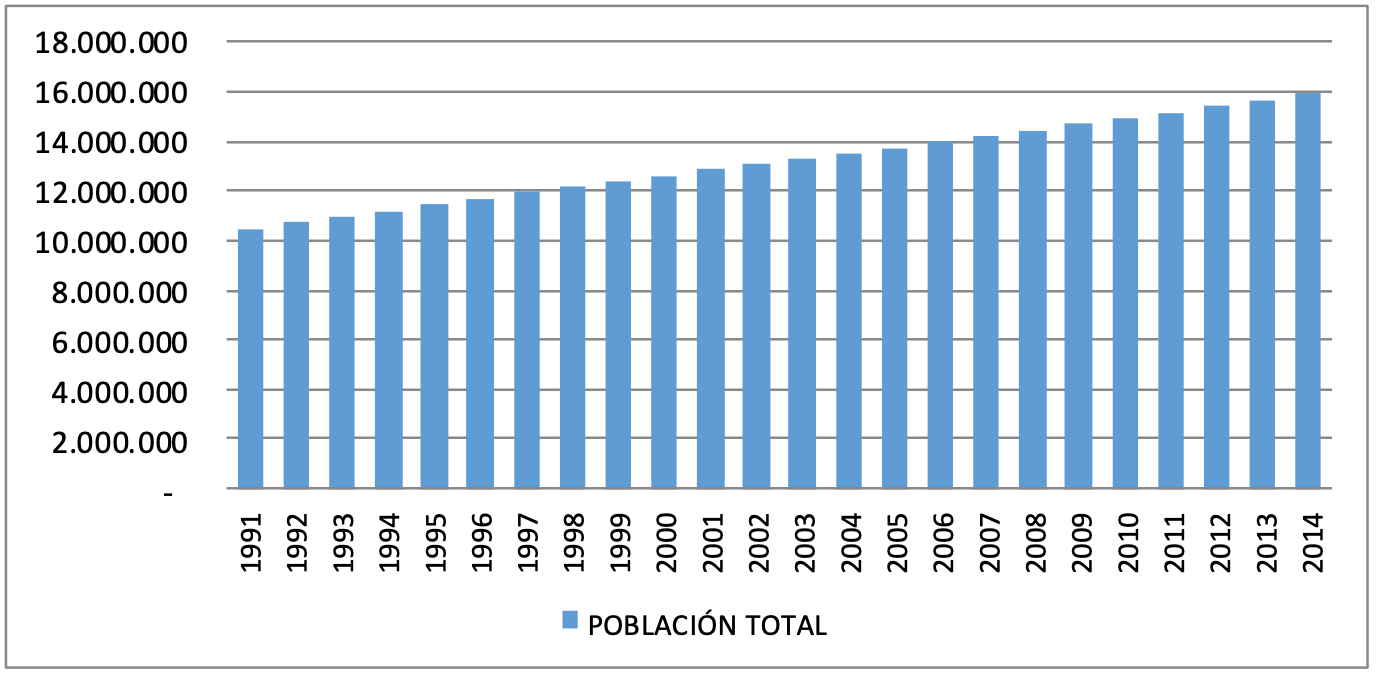

De acuerdo a las cifras extraídas de las bases de datos del Banco Mundial, el Ecuador ha tenido un crecimiento demográfico en promedio de 1.84%, pasando de 10.460.988 personas en el año 1991 a 15.902.916 personas aproximadamente al año 2014.

Gráfico 1

Crecimiento Poblacional en el Ecuador

Fuente: Banco Mundial.

Elaboración: Los autores

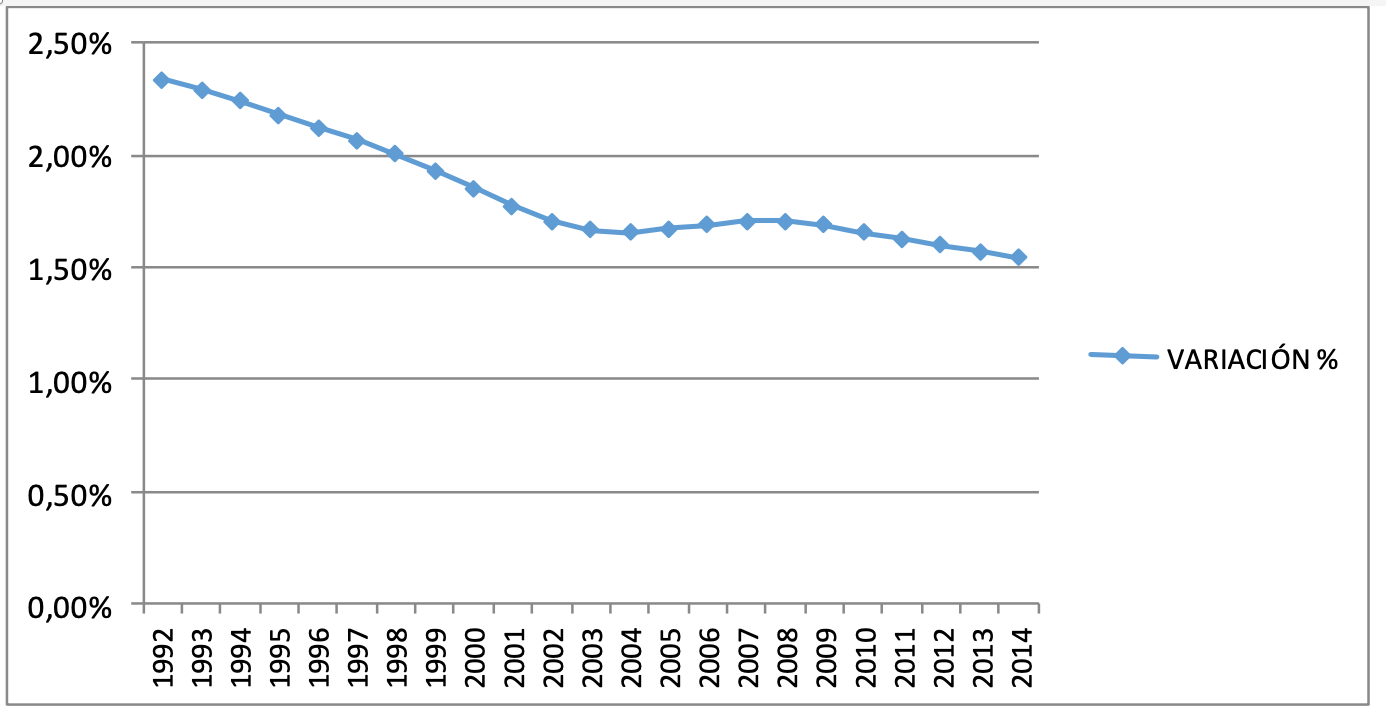

A pesar del incremento poblacional en los 24 años, el crecimiento ha sido desacelerado con el pasar de los años (Gráfico 2), producto de bajos índices de natalidad y por cambios en el comportamiento de los individuos con respecto a decisiones relacionadas a la concepción; por ejemplo, entre el año 1990 al 2007 la disminución de las tasas de natalidad (3% al 2%) y fecundidad (10,64% al 6,85%) confirman esta conducta (Lanchimba & Medina, 2010).

Gráfico 2

Tasa de crecimiento poblacional

Fuente: Banco Mundial

Elaboración: Los autores

Como se observa en el Gráfico 2, existe una disminución sostenida en la tasa de crecimiento poblacional, manteniéndose en 2% y 2.3% entre 1991 y 2000, cayendo al 1.7% en el 2001 y quedando en 1.5% en el 2014.

La desaceleración en el crecimiento poblacional se evidencia a nivel mundial, en américa latina por ejemplo, de acuerdo a la Oficina de Referencia Demográfica de las Naciones Unidas (PRB) en el año 2002 se estimó que al 2050 la región contaría con 815 millones de habitantes, sin embargo esta cifras tuvo que ser ajustada a los cambios actuales y en el 2012 se esperaría que el número de personas llegue a 740 millones, con un crecimiento demográfico para el período 2025-2050 de 0.38% (Edmunds, 2012).

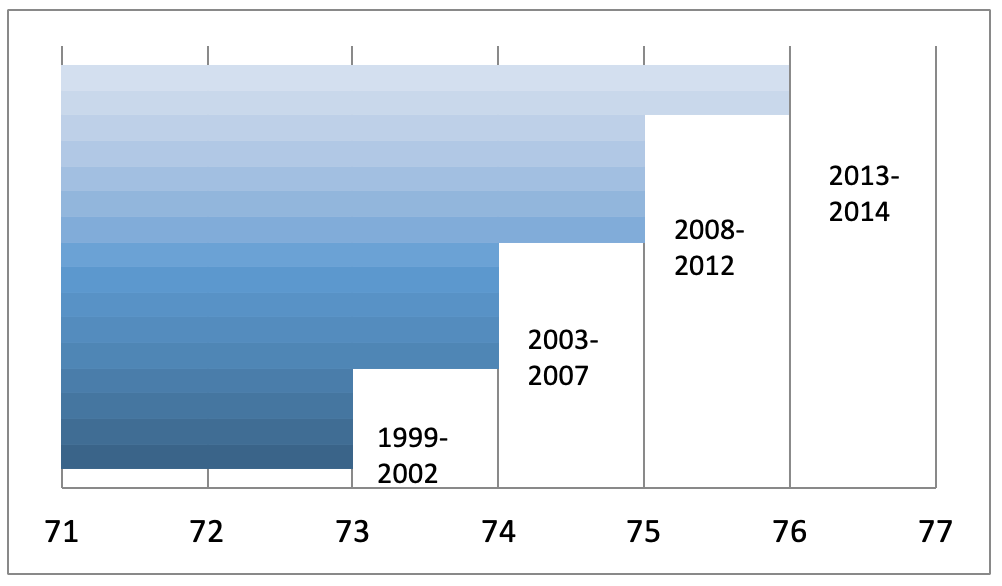

En el Ecuador, la esperanza que se ha logrado recabar de fuentes nacionales demuestra un incremento promedio de 5 años de 1999 al 2014 pasando de 71 a 76 años respectivamente, con una tendencia de seguir aumentando en las mismas proporciones para los años posteriores. Esto se debe a cambios en políticas públicas para reducción del índice de mortalidad infantil y mejores servicios de salud para las personas de edad avanzada.

Gráfico 3

Evolución de la Esperanza de vida en el Ecuador

Fuente: Instituto Nacional de Estadísticas y Censos (INEC). Elaboración: Los autores

Los efectos de los cambios en la estructura demográfica impactan en muchos aspectos a la economía y se deberá tratar dependiendo de la velocidad con que suceda; si bien esto complica la funcionalidad de los Sistemas de Seguridad Social, principalmente los públicos, también se debe analizar en qué aspectos podría beneficiar en la economía y cuáles medidas aplicar, para lograr convertir esta posible amenaza en una oportunidad de crecimiento.

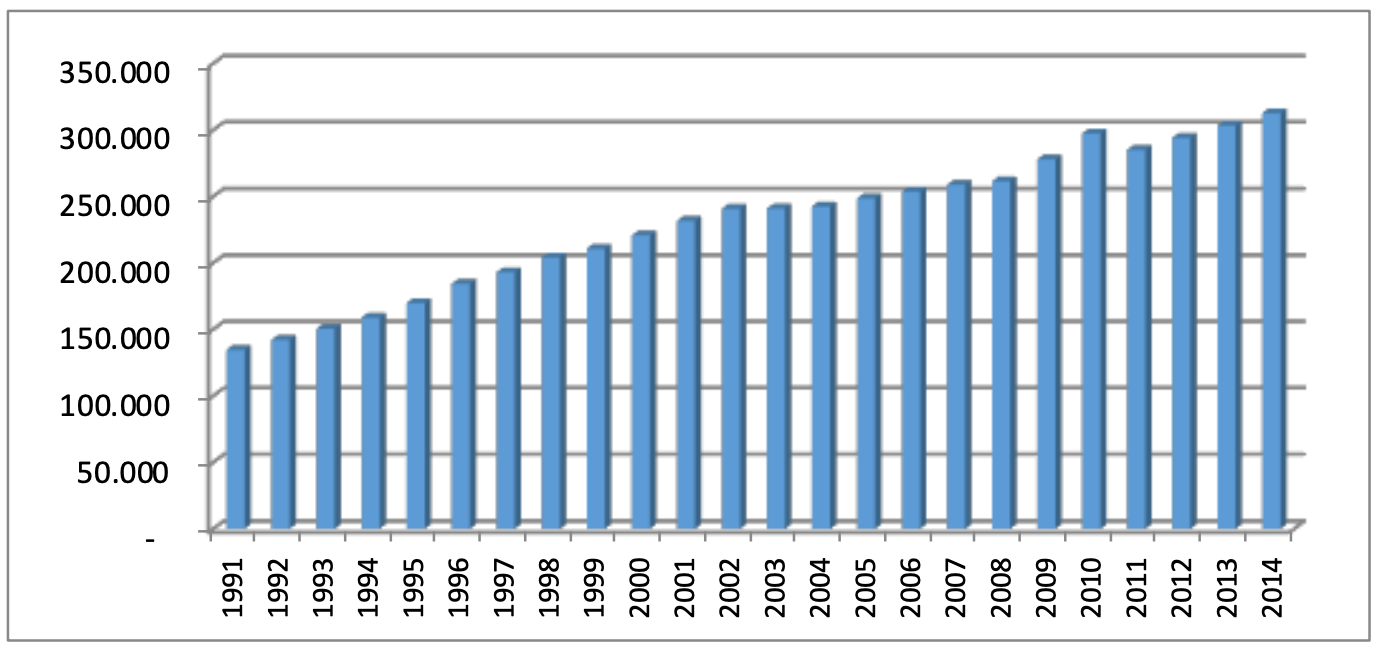

En 24 años a pesar de haberse duplicado el número de jubilados, ya sea por el crecimiento poblacional o por el aumento de la esperanza de vida; por tanto, al depender de estos dos factores la variación de un año a otro no es relativamente alta, durante ese período la cantidad de pensionistas creció en promedio un 3.77% anual.

Gráfico 4

Población de Jubilados (1991-2014)

Fuente: Instituto Ecuatoriano de Seguridad Social. Elaboración: Los autores

En este punto se muestra las proyecciones de las variables mencionadas en el apartado anterior hasta el año 2030, las estimaciones demográficas se las obtuvo de fuentes secundarias nacionales y de organismos internacionales que ya han realizado estos cálculos con anterioridad. En lo que respecta a las variables relacionadas al Sistema de Seguridad Social el cálculo se llevó a cabo con el programa Gretl bajo los criterios señalados.

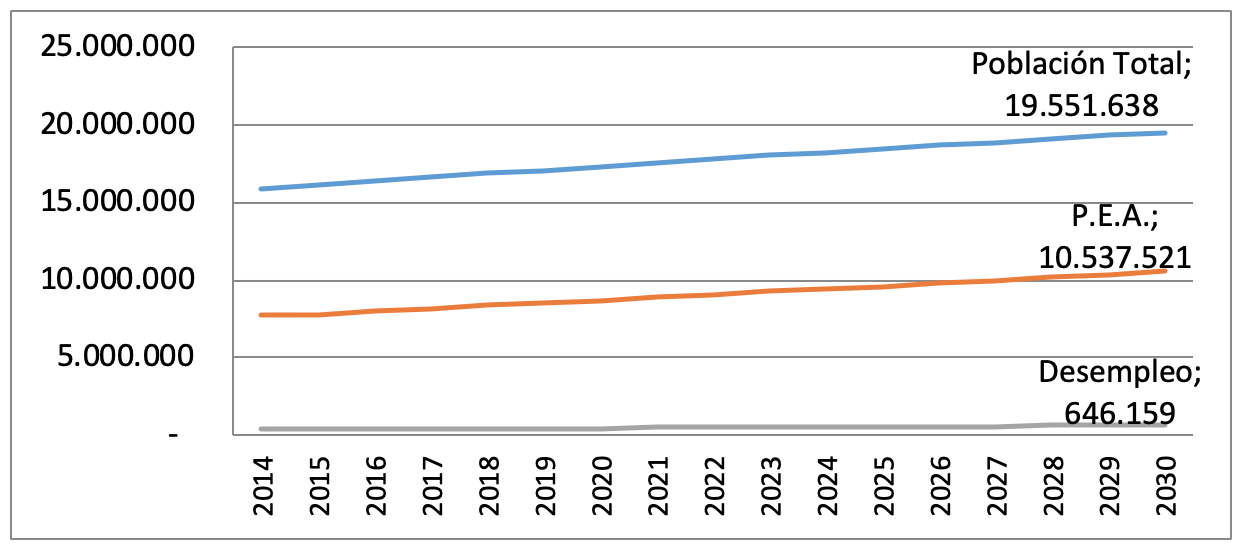

Gráfico 5

Población Total, PEA y Desempleo (2014-2030)

Fuente: INEC. Elaboración: Los autores

De acuerdo a las estimaciones, se espera que al 2030 existan aproximadamente 19.551.638 millones de personas, de las cuales el 53.90% pertenecerá a la PEA (Población Económicamente Activa). El Desempleo crece a una tasa anual de entre el 3 y 5%, tasas estimadas tanto por el INEC y empleadas por el IESS para los estudios actuarial que la entidad realiza. El patrón de conducta en el crecimiento poblacional se mantiene como mostraban los datos en el capítulo 4, es decir, las tasas de variación de un año a otro van disminuyendo, lo que altera el comportamiento de las otras variables.

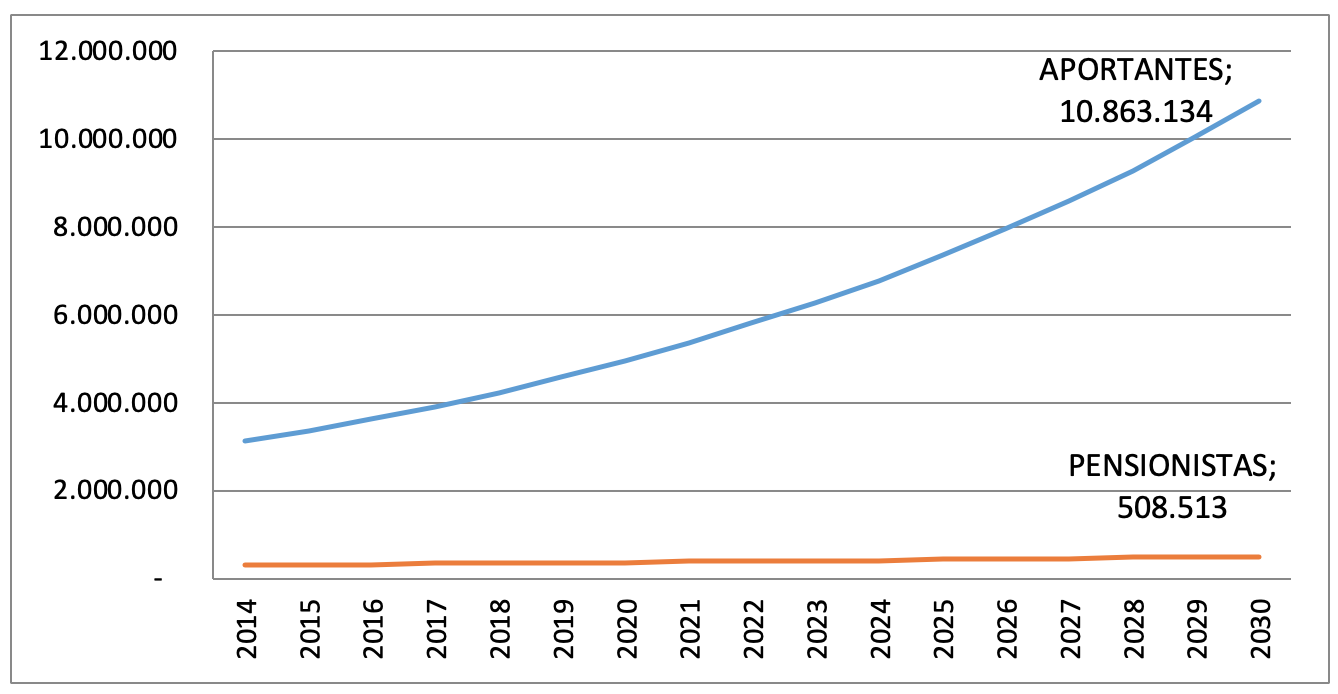

Gráfico 6

Población Aportante y Pensionista del

Sistema de Seguridad Social (2014-2030)

Fuente: INEC . Elaboración: Los autores

Las estimaciones indican que cerca del 3% de la población total al 2030 corresponderá a personas jubiladas, donde el número de aportantes crece a una tasa de 8.14%, 5 puntos porcentuales más que el número de pensionistas que crece al 3.09%, por lo que la relación entre aportantes y afiliados a esa fecha se espera que sea al doble del 2014, es decir, de entre 20 ó 21 aportantes por cada jubilado

3,50% |

4,00% |

7,64% |

|

Superávit/Déficit Actuarial |

8.145.384.281,30 |

7.072.637.174,35 |

722.603.074,42 |

Con los datos proyectados de ingresos y egresos al 2030 (con 40% del aporte estatal) se tiene que al 2014 el sistema de pensiones tendría un superávit actuarial por más de $8.000 millones obtenidos con una tasa del 3.5% la cual corresponde al pronóstico del crecimiento de la economía, incremento salarial e inflación según cifras del Banco Central del Ecuador (BCE); siendo este el resultado más favorable, ya que al descontar los flujos con la tasa actuarial estimada por el IESS y con la tasa nominal producto de la combinación de las tasas anteriores el superávit sería menor.

3,50% |

4,00% |

7,64% |

|

Superávit/Déficit Actuarial |

(26.577.945.182,13) |

(23.555.383.026,83) |

(6.975.810.545,67) |

Al restar el 40% del aporte estatal, el sistema reportó déficits contables desde el 2019 con significativos incrementos anuales, por lo que al evaluar estos nuevos flujos al 2014, el déficit actuarial se incrementa considerablemente llegando a más de $26.500 millones.

Para lograr un análisis actuarial que se ajuste más a la realidad se debe incorporar en el estudio las cuentas que representan los ingresos y desembolsos de dinero más importantes, por lo que es relevante incluir las salidas de efectivo de este fondo para los préstamos que otorga la institución al Estado, quedando el siguiente panorama:

3,50% |

4,00% |

7,64% |

|

Superávit/Déficit Actuarial |

(59.817.826.828,12) |

(55.276.401.555,20) |

(30.012.034.659,79) |

Para este cálculo se estimó la proyección de la deuda del Estado con el IESS, bajo el supuesto de que esta será distribuida en la misma proporción a la registrada en el 2014, donde aproximadamente el 32% de los préstamos era dinero perteneciente al fondo de pensiones. Al incluirse la deuda en el escenario anterior, los resultados revelan un déficit actuarial más grande, alrededor de $59.817.826.828,12; descontando los flujos a una tasa del 3.5%.

El Fondo de Pensiones de IVM y el de Salud Individual y Familiar son los que mueven el mayor flujo de ingresos y egresos del IESS, por tanto al evaluarlos se tiene una perspectiva de lo que sucedería en la institución en términos generales para los próximos años.

3,50% |

4,00% |

7,64% |

|

Superávit/Déficit Actuarial |

(129.944.458.906,14) |

(120.849.818.024,37) |

(70.580.087.013,19) |

Como se planteaba con las proyecciones del apartado anterior, el seguro de salud desde el 2014 tiene desembolsos que superan los ingresos; mientras que el sistema de pensiones en ese mismo período tiene superávits, sin embargo, estos son menores en relación a los déficits por salud, ya que de entre los dos el que tiene mayores egresos por prestaciones es el seguro de salud, además del aporte individual la mayor parte se destina al de pensiones. Al traer esos saldos al presente con una tasa del 3.5% dan un déficit actuarial estimado de $129.944.458.906,14.

3,50% |

4,00% |

7,64% |

|

Superávit/Déficit Actuarial |

(205.789.019.691,27) |

(192.599.069.548,26) |

(119.399.731.954,98) |

En este nuevo escenario, donde se evalúa el panorama sin el 40% del aporte estatal al sistema de pensiones el déficit actuarial prácticamente se duplica con respecto al escenario anterior, sobrepasando los $200.000 millones con la misma tasa de descuento, con las demás tasas el déficit continúa siendo alto, pero con una cantidad menor.

3,50% |

4,00% |

7,64% |

|

Superávit/Déficit Actuarial |

(280.842.943.205,52) |

(264.223.479.158,91) |

(171.414.327.588,38) |

Con este último escenario, al determinarse el déficit actuarial del IESS con los datos del Fondo de Pensiones y el de Salud incluyendo la deuda total pública proyectada al 2030, se tiene un incremento del 36% en relación al escenario anterior, el aumento era de esperarse puesto que la deuda es un desembolso de dinero, confirmando que las deudas del Estado con la institución complican aún más la sostenibilidad del sistema.

Con la realización de este trabajo de investigación se logra determinar en primera instancia que el comportamiento de los individuos y la cultura financiera que tenga la mayor parte de la población es fundamental al decidir el tipo de modelo de Seguridad Social que se implementará, se tiene que las personas necesitan sentirse seguras en el presente ante posibles contingencias futuras que les impida desempeñar sus funciones con normalidad o que disminuya su nivel o calidad de vida, sin embargo muchas veces existe poca predisposición para llevar a cabo un ahorro personal voluntario por lo que debe intervenir la administración pública y reglamentar los sistemas de previsión social. Se puede elegir entre un sistema privado de capitalización individual siempre y cuando las condiciones económicas y sociales lo permitan; ya que en algunos países a nivel latinoamericano no les ha resultado favorecedor optar por este modelo debido al mal manejo de los recursos y porque los afiliados en ocasiones dejan de aportar al sistema por elección propia o se retrasan en los pagos lo que luego repercute en el monto de la insuficiencia de las pensiones jubilares. Por otro lado, un sistema público de reparto maneja una metodología de solidaridad intergeneracional donde los aportantes que ingresan al sistema son los que financian las pensiones de los afiliados retirados, pero este modelo no sólo se ve afectado por los cambios en los ciclos económicos sino también por cambios demográficos y legales; convirtiendo la Seguridad Social en la actualidad en una herramienta política.

También se determinó que, en términos de rentabilidad, el ahorro privado genera rendimientos más altos ya que por lo general son capitales que las administradoras de fondos colocan en el exterior a tasas de interés más altas que las nacionales, pero en una sociedad donde la mayor parte de los ciudadanos tienen ingresos inferiores al promedio y con una propensión marginal a consumir más alta que la de ahorro, no es factible la implementación única de este sistema. Como solución a estas disyuntivas aparecen los sistemas mixtos, los cuales combinan los dos modelos antes mencionados, en el Ecuador se permite este régimen dentro del Seguro General Obligatorio permitiendo la captación de aportaciones voluntarias y obligatorias de acuerdo a la Ley.

En este análisis se logra determinar cómo los cambios demográficos actuales están incidiendo en la sostenibilidad de la seguridad social con modelos de reparto y mixtos, a nivel mundial los indicadores de natalidad, fecundidad y el aumento en la esperanza de vida en la población adulta mayor se han incrementado, por lo que los gobiernos se enfrentan ante el reto de implementar políticas que sean capaces mantener y prologar la vida útil de los sistemas previsionales.

A través de los resultados, se tiene que contablemente el Fondo de Pensiones con el aporte estatal tiene superávits, por lo que en términos actuariales da el mismo resultado, pero en la proyección detallada en la tabla 1 refleja que los superávits son menores año a año y a partir del 2031 se reportan déficits, confirmando el informe de la OIT elaborado en el 2008, mientras que los estudios actuariales hechos por la institución señalan déficits actuariales en el sistema por casi $23.000 millones con cifras proyectadas al 2053, déficit que aumenta sin el aporte del 40%.

La evaluación del Fondo de Salud señala que este tiene déficits contables desde el 2014, por tanto, al incorporarlos con el Fondo Pensiones para el análisis actuarial de modo que se tenga un panorama que logre demostrar la situación del IESS, se tiene que el déficit es inevitable incluyendo o no el aporte estatal. Los saldos negativos del Fondo de Salud se justifican en el tiempo debido a que el porcentaje destinado a este fondo es menor al de pensiones y la cobertura ofrecida por este cada vez involucra un número mayor de personas.

El monto pronosticado de los déficits actuariales aproximadamente duplica el PIB ecuatoriano, con cualquiera de las tasas utilizadas, afectando fuertemente la eliminación del aporte estatal y si a esto se incorpora una estimación de la deuda del estado con la institución este déficit se incrementará proporcionalmente el doble, dejando constancia que al continuar con estos desembolsos de dinero se pone en juego la permanencia y sostenibilidad del sistema.

El panorama económico mundial se ve afectado por los cambios demográficos señalados, los resultados estimados muestran diversos escenarios desfavorables para el Sistema de Seguridad Social Ecuatoriano, por tanto es recomendable que el Gobierno realice la gestión necesaria para que el sistema pueda captar los recursos necesarios para su correcta funcionalidad, los cambios actuales no deben ser vistos como una amenaza sino como la oportunidad de aplicar políticas de un modo estratégico, con la eliminación del 40% de contribución al Fondo de Pensiones se incrementa el déficit actuarial, por lo que se recomienda una revisión más profunda de los efectos de esta política y considerar la aplicación de otro tipo de medida de ajuste, sin que esto perjudique la sostenibilidad financiera del IESS.

En cuanto a la posibilidad de aplicar un modelo de capitalización individual lo que podría considerarse como una solución, lo más recomendable inicialmente es considerar la conducta de la población e incentivar el ahorro individual, además trabajando bajo el mismo modelo también se recomienda promover la afiliación tanto obligatoria como voluntaria mediante mejoras en la calidad de los servicios de salud brindados, agilidad operativa, remodelación de infraestructura en las unidades de atención, etc., lo que a su vez aumentará la confianza de las personas en el sistema.

El número de afiliados al IESS se ha incrementado, lo que representa mayores gastos en prestaciones, especialmente en el fondo de salud el cual da cobertura a más personas que dependerán del sistema por más tiempo, por tanto, una de las recomendaciones sería un aumento en el porcentaje de aportación y de igual modo destinar al fondo de salud una tasa de aportación más alta.

Finalmente, se recomienda también que la deuda del Estado sea cancelada total o parcialmente y en caso de no ser esto posible por las dificultades económicas que atraviesa el país, al menos lograr que se reduzca el endeudamiento, permitiendo prolongar la existencia del sistema y que la institución cuente con los recursos para operar con normalidad por los próximos años principalmente el fondo de salud que es el más perjudicado y a la vez es uno de los más importantes.

Ando, A., & Modigliani, F. (1963). The "Life Cycle" Hypothesis of Saving.

Arias-Moreira, X. (2011). Organización de gobiernos y mercados: Análisis de casos desde la Nueva Economía Institucional. Valencia - Esapaña: Universitat de Valéncia.

Asamblea Nacional. (2015). Ley Orgánica para la Justifica Laboral y Reconocimiento del Trabajo en el Hogar. Montecristi, Manabí, Ecuador: Registro Oficial.

Asamblea Nacional del Ecuador. (2008). Constitución de la República del Ecuador. Montecristi - Ecuador: Asamblea Nacional del Ecuador.

Astudillo-Moya, M. (2012). Fundamentos de Economía. México D.F.: Universidad Nacional Autónoma de México.

Barrios-Graziani, L., y Camejo-Ruiz, A. (2007). Obtenido de Sitio web de la Scientific Electronic Library Online - SciELO Venezuela: http://www.scielo.org.ve/scielo.php?script=sci_arttext&pid=S1315-85972007000100001

Billig, A., y Ménard, J. (2013). El balance actuarial como herramienta para evaluar la sostenibilidad de los sistemas de pensiones de la seguridad social. Revista Internacional de Seguridad Social, 66, 35-58.

Boado Penas, M., Settergren, O., y Vidal Meliá, C. (2011). El balance actuarial del sistema de reparto. Modelo sueco frente al modelo de EE.UU.: posible aplicación al caso español. Revista Española de Financiación y Contabilidad, 40, 97-123.

Box, G., & Jenkins, G. (1973). Some Comments on a Paper by Chatfield and Prothero and on A Review by Kendall. Journal of the Royal Statistical Society. Series A (General), 136(3), 337-352.

Brealey, Myers, & Allen. (2010). Principios de Finanzas Corporativas. México D.F.: Mc. Graw Hill.

Brovia, M. L. (2012). Instituto de Seguridad Social de Uruguay. Obtenido de http://www.bps.gub.uy/bps/file/1416/1/balance-actuarial.-brovia.-marzo-2012.pdf

Cabrillo-Rodríguez, F. (2015). Obtenido de Sitio web de Civismo.org: http://www.civismo.org/es/articulos-de-opinion/la-economia-del-bienestar-de-pigou

Celis-Calderón, K. G. (2015). ¨El envejecimiento y el sistema general de pensiones del Ecuador". Obtenido de Repositorio Académico de la Universidad de Chile: http://repositorio.uchile.cl/bitstream/handle/2250/134600/El%20envejecimiento%20y%20el%20sistema%20general%20de%20pensiones%20del%20Ecuador.pdf?sequence=1

Champ, B., Freeman, S., & Haslag, J. (2016). Modeling Monetary Economies. New York - U.S.A.: Cambridge University Press.

Código de Trabajo. (2012). Registro Oficial Suplemento 167 de 16-dic-2005 .

Comisión Económica para América Latina y el Caribe. (2014). Repositorio de la CEPAL. Obtenido de Sitio web de la CEPAL: http://repositorio.cepal.org/bitstream/handle/

/11362/37626/S1420729_es.pdf

Cuevas-Escalante, G. (2014). Evaluación a la reforma del sistema de pensiones en el Perú 1992-2013.

Deaton, A. (2005). Princeton University. Obtenido de https://www.princeton.edu/~deaton/downloads/romelecture.pdf

Demarco, G., Almeida, S., y Mastrangelo, J. (1997). “Las reformas sociales en acción: seguridad social”. Santiago de Chile: CEPAL, Serie Políticas y Sociales.

Departamento Nacional de Planificación. (2015). Obtenido de Sitio web del Departamento Nacional de Planificación: https://www.dnp.gov.co/programas/desarrollo-social/subdireccion-de-empleo-y-seguridad-social/Paginas/Seguridad-Social-Integral.aspx

1. Médico, Magíster en Epidemiología, Magíster en Microbiología; Especialista en Bioética; PhD (c) en Ciencias Médicas. Docente, Escuela de Medicina, Universidad Espíritu Santo- UEES. Contacto: sunsanchez@uees.edu.ec

2. Economista, DBA (c). Docente, Facultad de Economía Agrícola, Universidad Agraria del Ecuador (UAE). Contacto: jgarcia@uagraria.edu.ec

3. Docente Universitario. Escuela Superior Politécnica Del Litoral (ESPOL). Ingeniero Comercial, Magíster en Tributación, Auditor Contraloría General del Estado, Correo electrónico: wfholgui@espol.edu.ec

4. Ingeniero Agrónomo. Docente, Facultad de Ciencias Agrarias, carrera de ingeniería Agronómica, Universidad Agraria del Ecuador:

[Índice]

revistaespacios.com

Esta obra está bajo una licencia de Creative Commons

Reconocimiento-NoComercial 4.0 Internacional