1. Introducción

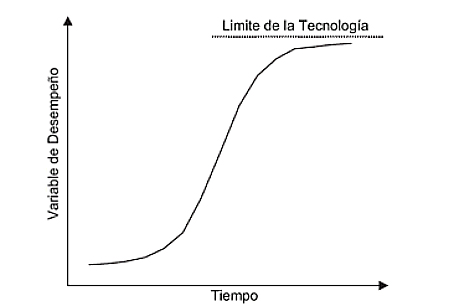

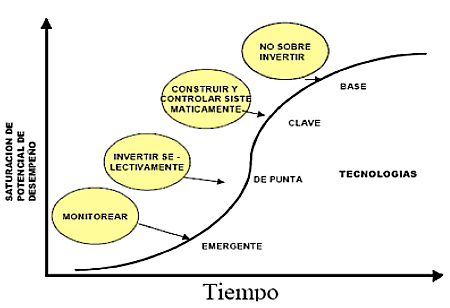

Las curvas en S han sido una herramienta utilizada en varias ramas del conocimiento como la biología, la economía y en la gestión de la tecnología, para analizar fenómenos de crecimiento, difusión, adopción, etc. La característica de estos fenómenos es que presentan una fase lenta de desarrollo inicial, seguida de una fase de rápido crecimiento y finalizan con una fase de saturación donde el crecimiento se detiene lentamente. Para el caso de la innovación, (Mansfield, 1961) planteó que la difusión de una innovación a través de la industria seguiría el comportamiento de una curva logarítmica, de esta forma el número de empresas que adoptaron una innovación en el tiempo se comportaría como una función logística, la cual tiene la forma de una curva de crecimiento en forma de S tal como se puede apreciar en la figura 1.

Figura 1. Curva en forma de S

Los usos de las curvas en S son múltiples, ya que permiten el estudio de los ciclos de vida de los productos, permiten realizar un análisis que indique cuando es conveniente proteger o negociar una tecnología y definir cuándo es conveniente realizar innovaciones radicales o incrementales (Zartha, 2010).

Desde otro punto de vista la curva en S define tres etapas del crecimiento de una tecnología, una primera etapa de crecimiento lento, una segunda etapa de crecimiento rápido y una última etapa de saturación donde la tecnología se aproxima a su límite de crecimiento. Adicionalmente dentro de estas tres fases es posible encontrar igualmente distribuidos a lo largo de toda la curva los cinco tipos de adoptantes descritos por Rogers (2003) que son los que propician el comportamiento de la misma, es así como los innovadores y los adoptantes tempranos generan el crecimiento en la primera parte de la curva, la etapa de crecimiento rápido está asociada con la mayoría temprana y la mayoría tardía mientras que en la etapa de saturación se encuentran principalmente los rezagados. Esta relación nos muestra que la aplicación de las curvas en S puede darse como en efecto ha ocurrido en áreas muy diversas y es posible utilizar como parámetro de desempeño a medir diferentes variables tales como velocidad, capacidad, etc. según el sector al que se esté aplicando (Schilling, 2009).

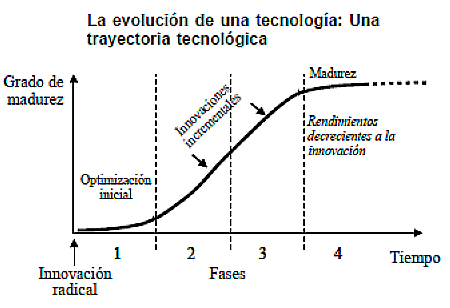

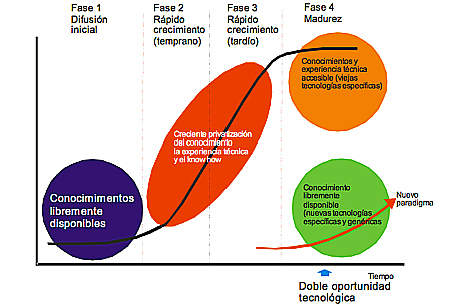

En los estudios relacionados al uso de las curvas en S se identifican diferentes etapas o fases delimitadas por puntos específicos en su crecimiento. Cuando se da la difusión de innovaciones, aquellas que son radicales e importantes se dan en el centro de las fuerzas detrás del crecimiento y el cambio estructural en la economía, evolucionando en un proceso de varias etapas que pueden durar años y que inicia con la aparición de un nuevo producto y finaliza con un periodo de madurez. Los procesos de innovación que se dan después del periodo inicial son incrementales con el fin de mejorar su posición en el mercado hasta que los rendimientos empiezan a decrecer. Esta evolución ha sido estudiada por autores como Nelson y Winter , Dosi entre otros. Carlota Pérez describe estas etapas como difusión inicial, rápido crecimiento o temprano, crecimiento tardío y madurez. (Ver figura 2.)

Figura 2.Evolución de una tecnología. Fuente: PEREZ, C. 2001.

De acuerdo con esto, es pertinente analizar el rendimiento de la innovación tecnológica o el producto que se encuentra en el mercado a partir de su propia curva en S, definida por una serie de tiempo de un parámetro de desempeño (en este caso Ventas del producto), identificando cada una de las fases a partir de propiedades de la curva como sus valores mínimos y máximos (asíntotas) y su punto de inflexión.

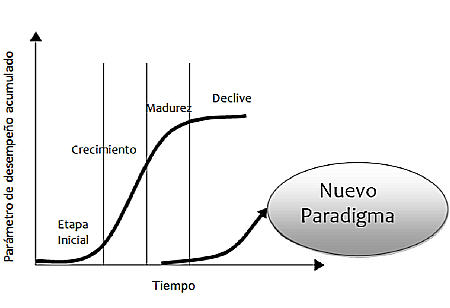

Las curvas en S se constituyen en un método satisfactorio para analizar las tendencias tecnológicas, ya que le permite a las empresas analizar el desempeño de sus innovaciones en el tiempo, pero al realizar este análisis, es necesario relacionar todos los elementos que están involucrados en el ciclo de vida del producto, La estrategia de mercadeo, las personas clave, las fuentes de recursos, la comunicación y la información pertinente en cada etapa de la curva (White, Bruton, 2009) (ver figura 3)

Figura 3. Etapas de la curva en S

De acuerdo con White y Bruton (White, Bruton, 2009) en la etapa inicial es necesario invertir en I+D enfocada al nuevo producto y al desarrollo de marca de acuerdo a la estrategia en el segmento, esto requiere alto conocimiento técnico, además de información acerca de las tendencias y nuevos desarrollos, manteniendo una buena comunicación con fuentes externas de conocimiento. Durante la etapa de crecimiento debe mantenerse la inversión en desarrollo de producto y de marca, además se requiere un fuerte apoyo del área comercial, enfocando la comunicación en el cliente, en esta etapa se hace un seguimiento cercano al impacto sobre las tendencias identificadas en la etapa inicial y al comportamiento de los competidores frente al nuevo lanzamiento. En la tercera etapa debe haber una concentración especial en la eficiencia de los procesos productivos, es en esta etapa en la que se deben lograr los mejores resultados de productividad; al mismo tiempo la inversión debe reorientarse a la renovación y expansión de la marca, por lo tanto deben aparecer las áreas de I+D y mercadeo para tomar decisiones a partir de la información de tendencias y competidores recolectada previamente. Finalmente en la cuarta etapa la empresa se debe enfocar en evitar pérdidas, realizando análisis de costos para decidir acerca de la continuidad del producto, esta es una etapa de decisiones importantes con respecto a las marcas.

El presente estudio aplicará el modelo de curva en S para analizar las tecnologías utilizadas en el sector financiero colombiano. Para esto se tratará de identificar entre un grupo de modelos cual se ajusta mejor a algunas variables asociadas a entidades del sector financiero colombiano. Igualmente se validará si este modelo se ajusta a diferentes tecnologías.

Con este trabajo se pretende explorar la aplicación de los modelos de curva en S en el sector de servicios, en donde estos modelos han sido poco explorados para determinar si existen modelos que se ajusten específicamente al sector financiero colombiano, es una herramienta que puede ser explotada en la evaluación de la difusión de te.

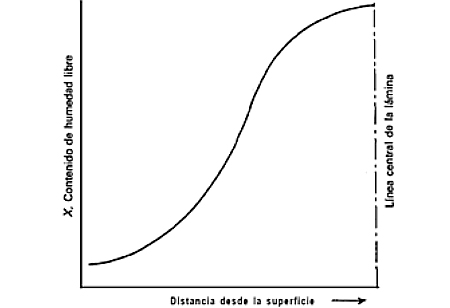

Fuente: McCabe W.1998

Fig. 4. Distribución de la humedad en una lámina porosa que se seca por ambas caras

El conocimiento de la curva en S permite estar al tanto del estado actual de una tecnología en función de si es emergente, de punta, clave o de base como se aprecia en la Figura 1 (Ortiz y Pedroza, 2006), y el conocimiento específico del punto de inflexión permite dar elementos para negociación efectiva de la tecnología, ya que después del punto de inflexión el comprador de tecnología estaría mejor informado sobre la obsolescencia de la misma antes de negociarla.

Para cada una de las fases del desarrollo de la tecnología, el instituto Tecnológico y de estudios superiores de Occidente ITESO, propone una serie de estrategias que se deben tener en cuenta como monitorear, invertir selectivamente, construir y controlar sistémicamente, y por ultimo no invertir, esto con el fin de gestionar acertadamente la tecnología (Ortiz, Pedroza, 2006). Ver Figura 1

Figura 5. Diferenciación tecnológica en el tiempo

Mercadeo de las innovaciones

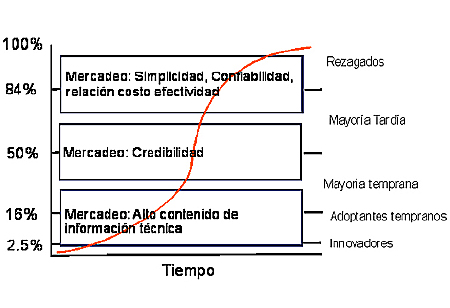

De acuerdo con el perfil de los usuarios de la innovación tecnológica, se puede relacionar cada perfil y la estrategia de mercadeo sugerida con un punto específico en la curva en S (Schilling, 2010), de tal forma que después del punto de inflexión la estrategia sugerida sería reducción de costos y no otro tipo de estrategias como alto contenido de información técnica, facilidad de uso, alineamiento con estilo de vida del consumidor y legitimidad entre otros. Ver Figura 2.

Figura 6. Estrategias para el mercadeo de las innovaciones

en función del porcentaje de adoptantes acumulado

Propiedad Intelectual

En la curva en S se puede observar el momento adecuado para ejercer derechos de propiedad sobre una innovación tecnológica levantando barreras que impidan con creciente fuerza el ingreso de nuevos participantes al mercado. Después del punto de inflexión, estos mecanismos ya no serían efectivos, debido a que el conocimiento quedaría libremente disponible. (Pérez, 1992) Ver Figura 3.

Figura 7. Fases de la curva en S

2. Aplicación de las curvas en s en la industria colombiana.

En la industria colombiana existen varios ejemplos que comprueban o corroboran el comportamiento en forma de S de las innovaciones en el tiempo. En este documento se analizan diferentes procesos productivos con el fin de demostrar la aplicación de la teoría analizada en la industria.

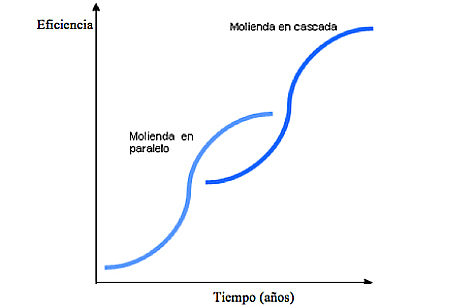

Por ejemplo, se han generado innovaciones tecnológicas en producto y proceso en el sector de alimentos balanceados para animales. Una de las innovaciones más importantes en la elaboración de estos productos está presente en la etapa de molienda en la transición de molienda en paralelo a cascada, aumentando la eficiencia del proceso, ver Figura 4. Otra innovación importante es la implementación de molinos con cribas que se pueden intercambiar sin necesidad de realizar paros en la molienda, permitiendo esto la reducción del tiempo de proceso y/o gasto energético.

Figura 8. Cambio tecnológico en el proceso de molienda para la

elaboración de alimentos balanceados para animales

Aplicación de las curvas a difusión de productos y canales en el sector financiero

Al querer estudiar las curvas de difusión en un sector de servicios como el financiero, el primer paso es establecer cuál sería un parámetro de desempeño apropiado que realmente permita medir los resultados de una institución financiera y que eventualmente ayude en la toma de decisiones estratégicas; en este sentido existe un primer elemento que es fácilmente identificable ya que aunque en general los productos en el sector financiero, al igual que en otros sectores de servicios son intangibles, los productos existen, pueden ser usados y medidos y en algunos casos existe un elemento físico que representa al producto intangible, por ejemplo una tarjeta ó un título valor. Por ejemplo en un banco productos como cuentas de ahorros, tarjetas de crédito y créditos hipotecarios entre otros son los productos que finalmente generan ingresos para el banco y que al medirlos podemos establecer ciclos de vida para estos productos y replantear estrategias en su gestión.

Sin embargo en el sector financiero existe otro parámetro que puedo utilizar para medir el crecimiento de un banco y este parámetro son las transacciones que el banco realiza; el número de transacciones que se realizan es un indicador que está asociado al número de clientes que tiene el banco y a la frecuencia con la cual estos clientes hacen uso de los productos que ofrece el mismo. Las entidades financieras cuentan con redes de distribución de sus servicios, es decir redes donde se puede hacer uso de los productos, así por ejemplo si se tiene una cuenta de ahorros, el banco dispone una red de sucursales y otra de cajeros electrónicos en las cuales se puede consignar dinero a la cuenta o retirarlo de ella. Otro ejemplo es cuando tengo una tarjeta de crédito y yo deseo comprar algo, pagar una comida o una entrada a un espectáculo puedo hacer uso de la red de puntos de pago para hacer uso del cupo de crédito que tengo asociado a esa tarjeta. Dada la importancia de los canales para el uso de los servicios financieros y dado que estos canales en el sector financieros están fundamentados en elementos tecnológicos (redes de telecomunicaciones, cajeros electrónicos, software, dispositivos móviles, smartphones), constituye un elemento interesante de estudio el desempeño de un canal específico y este se mide mediante el número de transacciones que sirve en un periodo de tiempo. Así que mirar el comportamiento de las transacciones en un canal es una herramienta que ayuda a la toma de decisiones estratégicas para la evolución del mismo, cuando modernizarlo, o cuando buscar combinar su acción con otro canal.

De esta forma se determinó que en este estudio se utilizarían series de datos correspondientes al número de transacciones realizadas en el mes por un canal y series de datos de número tarjetas de crédito y monto de los créditos desembolsados como parámetro de desempeño de los productos. La muestra utilizada para el caso de los canales de distribución corresponde a datos de Bancolombia que al 2010 era el banco Colombiano con mayores ingresos operacionales y mayor activo en el país; mientras que las series de datos para las tarjetas de crédito y los desembolsos de créditos corresponden a datos del consolidado de los establecimientos de crédito, el cual es reportado por la Superintendencia Financiera de Colombia.

En el caso de los canales la primera prueba se realizó sobre el canal móvil el cual consiste en el uso de los teléfonos celulares para realizar transacciones financieras, existen diferentes modalidades tecnológicas que permiten llegar a diferentes gamas de teléfonos móviles, en este caso el canal llega a todos los tipos de celulares al estar fundamentado en la tecnología SMS, que hoy está completamente difundida. Dentro del conjunto de transacciones disponibles, se tomó la transferencia de fondos ya que esta es una transacción que puede requerir un mayor nivel de habilidad y conocimiento que una simple consulta de saldo ó movimientos, al requerir más pasos para llevarse a cabo.

Una segunda prueba se realizó sobre el canal “sucursal telefónica” que al contrario del canal móvil, es un canal que ha estado desplegado por un largo periodo de tiempo y tiene unos volúmenes de transacciones mayores a los del canal banca móvil.

Para el caso de los productos, la primera prueba se hace con el producto tarjeta de crédito y para su evaluación se tomó el número de tarjetas de crédito activas mes a mes lo que nos indicaría la forma en que el producto se difunde en el mercado del sector financiero.

Finalmente se tomó el producto crédito de vivienda del cual hay varios tipos, en este caso en particular se evaluó el préstamo para viviendas “no vis” (es decir que no son viviendas de interés social) y con créditos en unidades de valor real UVR. Para evaluar este producto se decidió utilizar como parámetro de desempeño el monto de los créditos desembolsados en el sistema semanalmente

Como herramienta para evaluar los diferentes modelos se utilizó el software Sigma Plot, el cual es un software para análisis de datos científicos y estadísticos y generación de gráficas. El software cuenta con una serie de modelos o permite introducir nuevos modelos para realizar el ajuste de las curvas.

3. Resultados

En las siguientes tablas se presentan los resultados de doce modelos aplicados en Banca Móvil, sucursal telefónica, tarjeta de crédito y crédito de vivienda para valores de t y p.

Se evaluaron modelos los modelos Sigmoidal, Logístico, Weibull, Gompertz, Hill, Chapman y Pearl considerando variaciones de estos en el número de parámetros para observar posibles efectos por la presencia de más parámetros.

Las tablas describen para cada modelo los valores de t y p para cada parámetro del modelo, aquellos que no utilizan alguno de los parámetros están indicados con las iniciales NA. En los modelos Sigmoidales, Logístico y de Weibull los parámetros de cada modelo son A, b y Xo para modelos de tres parámetros, para los de cuatro y cinco parámetros se adicionan C y Yo. En los modelos de Hill, Chapman y Pearl la nomenclatura cambia siendo A, b y C los parámetros para modelos de 3 parámetros y adicionando Yo para los de cuatro parámetros.

Para cada caso estudiado se presenta en una tabla el resultado del valor t de los parámetros de forma que se pueda verificar cuales modelos se ajustan a los datos y el valor F para comparar entre modelos. En una segunda tabla cada modelo tiene el valor p para cada uno de los parámetros confirmando el resultado obtenido por la prueba t.

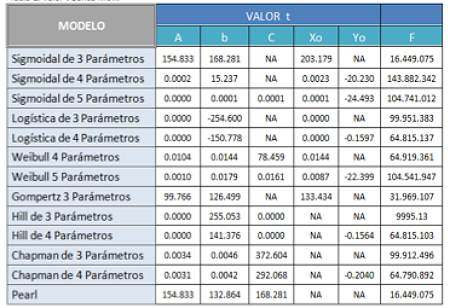

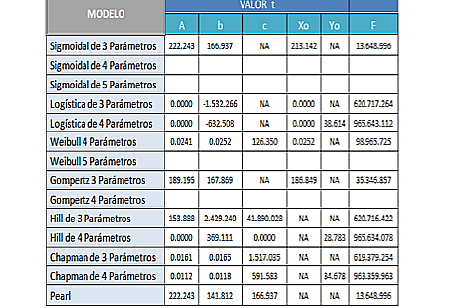

Tabla 1. Valor t Banca Móvil

-----

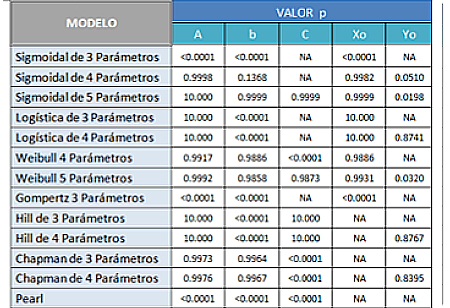

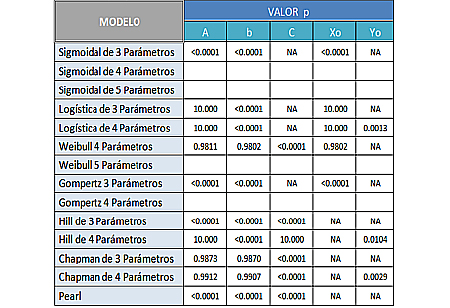

Tabla 2. Valor p Banca Móvil

----

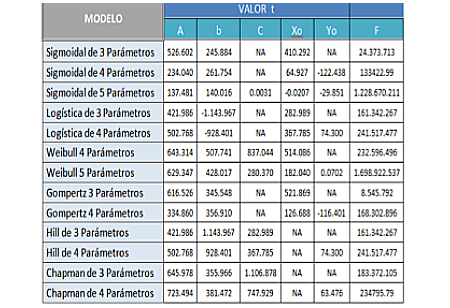

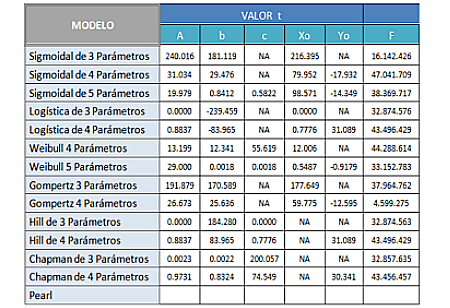

Tabla 3. Valor t Sucursal telefónica

----

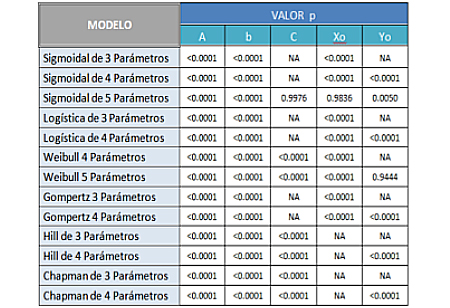

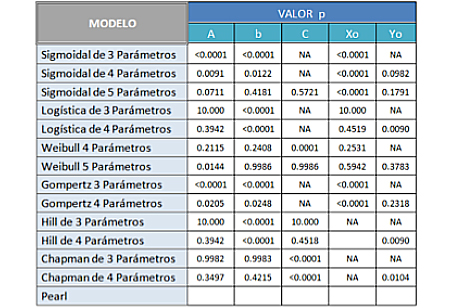

Tabla 4. Valor p Sucursal telefónica

----

Tabla 5. Valor t Tarjeta de Crédito

----

Tabla 6. Valor p Tarjeta de Crédito

----

Tabla 7. Valor t Crédito de vivienda

----

Tabla 8. Valor p Crédito de vivienda

4. Análisis de resultados

Para el análisis de los resultados obtenidos se utilizó en primera instancia el valor t como método para evaluar si el modelo utilizado describe ó no los datos evaluados. Como puede presentarse que varios modelos tengan un valor de t que diga que el modelo es válido se utiliza el valor F como un complemento para comparar entre varios modelos cual tiene un mejor ajuste.

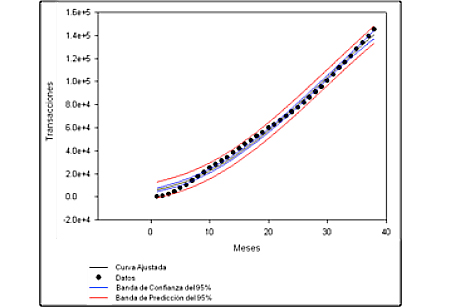

Para el caso de la Banca Móvil tenemos que tres de los modelos evaluados tienen valores de t cuyo valor absoluto es mayor ó igual a 2 para todos los parámetros, la cual es la condición necesaria para aceptar que el modelo se ajusta a los datos evaluados. Los modelos que cumplen con la condición son: Sigmoidal de 3 parámetros, Gompertz de 3 parámetros y Pearl. Al comparar estos tres modelos en su valor F se puede observar que el modelo de Gompertz de 3 parámetros es el que tiene un mayor valor y por lo tanto es el que mejor describe la serie evaluada.

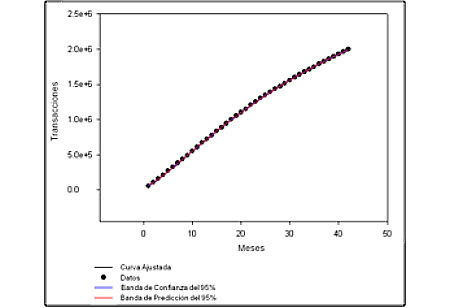

Para el caso del canal Sucursal Telefónica se obtuvieron doce modelos con valores de t cuyo valor absoluto es mayor ó igual a 2 para todos los parámetros, al comparar estos tres modelos en su valor F se puede observar que el modelo de Hill de 4 parámetros y la logística de 4 parámetros son los que tiene un mayor valor y por lo tanto serían los que mejor describirían la serie evaluada.

Hubo un estudio en el cual los autores, Cirrus y Plus en Norteamérica (Kauffman, 1993) encontraron que el modelo de Gompertz se ajustaba a los patrones de crecimiento de ambas redes de cajeros. Adicionalmente en su estudio concluyen que estos resultados no son solamente aplicables a redes de telecomunicaciones si no a otros productos sujetos a economías de escala y efectos de red, atributos que suelen estar presentes en los canales y productos bancarios.

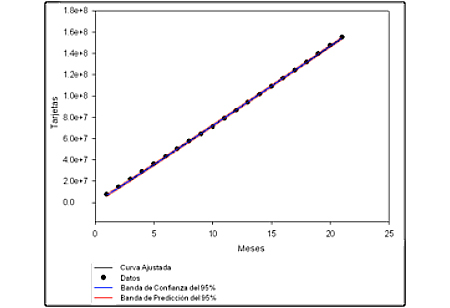

Para el producto tarjeta de Crédito fueron cuatro los modelos evaluados que tienen valores de t con valor absoluto mayor ó igual a 2 para todos los parámetros, en este caso se repiten los modelos Sigmoidal de 3 parámetros y Gompertz de 3 parámetros que habían cumplido para los dos casos anteriores y adicionalmente cumplen el de Hill de 3 parámetros y el de Pearl; al comparar estos cuatro modelos en su valor F se puede observar que el modelo de Hill de 3 parámetros es el que tiene un mayor valor y por lo tanto sería el que mejor describirían la serie evaluada.

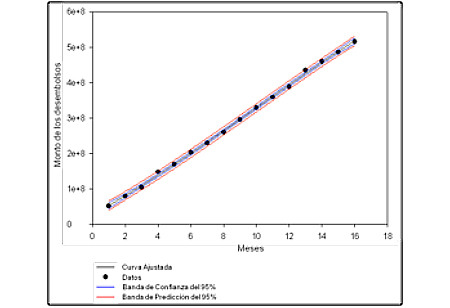

Para el producto de Crédito de Vivienda fueron cinco los modelos evaluados que presentaron valores de t con valor absoluto mayor ó igual a 2 para todos los parámetros. Nuevamente se repiten los modelos Sigmoidal de 3 parámetros y Gompertz de 3 parámetros y aparecen adicionalmente el Sigmoidal de 4 parámetros, Weibull de 4 parámetros y Gompertz de 4 parámetros; al comparar estos cuatro modelos en su valor F se puede observar que el modelo Sigmoidal de 4 parámetros es el que tiene un mayor valor y por lo tanto sería el que mejor describirían la serie evaluada.

Figura 9. Modelo Gompertz (3) para transacciones banca móvil

----

Figura 10. Modelo Logístico (4) paratransacciones sucursal telefónica

----

Figura 11. Modelo Hill (3) para Tarjetas de Crédito

----

Figura 12. Modelo Sigmoidal (4) para Crédito de Vivienda

En la tabla 9 se tienen resumidos los resultados obtenidos al validar el valor t y el valor F.

Tabla 9. Modelos que ajustan mejor para cada caso

Canal Banca Móvil |

Canal Sucursal Telefónica |

Producto tarjeta de Crédito |

Producto Crédito de Vivienda |

Gompertz 3 Parámetros |

Logística de 4 Parámetros |

Hill de 3 Parámetros |

Sigmoidal de 4 Parámetros |

Como se puede ver aunque se encontró que efectivamente los modelos de curva en S pueden describir el comportamiento de los canales y los productos de una entidad financiera, al medirlos por su valor F no siempre el mismo modelo es el que ofrece un mejor ajuste; sin embargo llama la atención que dos de los modelos aunque no siempre tienen el mejor valor de F, para los cuatro casos analizados cumplen con el valor de t, lo que nos muestra que las características de estos modelos son en general más aproximadas a las características de los productos y los canales utilizados en la banca, estos modelos son el Sigmoidal de tres parámetros y el de Gompertz de tres parámetros.

Estos resultados a su vez coinciden con los resultados del estudio realizado sobre el crecimiento de las redes de Cajeros Electrónicos Cirrus y Plus en Norteamérica (Kauffman, 1993).

Por otro lado al analizar los resultados de los ajustes en cada caso se puede observar algunos detalles de cómo están evolucionando tanto los canales como los productos. Dado que los dos modelos que tienen características más constantes a través tanto de los canales como de los productos analizados, son el modelo de Gompertz de 3 parámetros y el modelo Sigmoidal de 3 parámetros se muestra a continuación los resultados obtenidos según el ajuste de estos modelos.

Tabla 10. Modelos que ajustan mejor para cada caso

|

|

A |

B |

Xo |

Canal Banca Móvil |

Gompertz 3 parámetros |

279147.8792 |

21.4877 |

29.8033 |

Sigmoidal 3 parámetros |

182777.3461 |

9.03 |

27.39 |

|

Canal Sucursal Telefónica |

Gompertz 3 parámetros |

2274300.763 |

14.2463 |

15.4856 |

Sigmoidal 3 parámetros |

2026091.017 |

8.2546 |

18.8941 |

|

Tarjetas de Crédito |

Gompertz 3 parámetros |

226984423.8 |

10.2988 |

11.5865 |

Sigmoidal 3 parámetros |

177624286.5 |

5.1095 |

12.3097 |

|

Crédito de Vivienda |

Gompertz 3 parámetros |

780900642.1 |

8.3654 |

8.7353 |

Sigmoidal 3 parámetros |

607948685.9 |

4.1463 |

9.2637 |

Para el canal de Banca Móvil en el modelo de Gompertz, el punto de inflexión ya fue superado, esto ocurrió cerca del mes número 30 (Xo = 29.8033), por lo que la curva empezará a decrecer lentamente y debería ser este el momento apropiado para empezar a planear como estimular el siguiente ciclo de crecimiento de este canal. (Zartha, 2010). Si se analiza contra el modelo Sigmoidal el punto de inflexión se adelanta alrededor de 2 meses (2 muestras), lo que nos muestra un resultado bastante similar en ambos modelos.

Realizando el mismo análisis con el modelo de Gompertz para el canal sucursal telefónica se tiene que el punto de inflexión se encuentra en 15.4856. De igual manera al caso anterior al mirar el modelo Sigmoidal el punto de inflexión en este caso está un poco después aunque en general bastante cerca al visto en el modelo de Gompertz con un valor de 18.8941. Esto muestra que este canal se encontraba ya un punto de estancamiento ya que el punto de inflexión se encontraba mucho antes de la última muestra, la cual correspondía al mes 42.

Para los productos por su lado se observa para el modelo de Gompertz el punto de inflexión es 11.5865, con esto puede verse que igualmente las tarjetas de crédito aunque aún cuentan con espacio de crecimiento ya se encuentran en el punto en el que debe repensarse algo en el producto para generar un nuevo ciclo de crecimiento. Comparando estos resultados con el modelo Sigmoidal el punto de inflexión se mueve casi a un mes después por lo que no es grande la diferencia, ratificando que es necesario en ese punto introducir algún tipo de innovación para generar un nuevo ciclo.

Finalmente analizando el producto de Crédito de Vivienda con el modelo de Gompertz muestra el punto de inflexión en 8.7353 lo que nos dice que de igual manera que para el producto de Crédito de Vivienda la curva se encuentra en un punto avanzado donde se debe empezar a pensar en el siguiente ciclo. Por su lado este producto analizado con el modelo Sigmoidal tiene el punto de inflexión en 9.2637, bastante cerca al punto de inflexión en el caso de Gompertz ya que la diferencia es menos de 1 mes, esto reafirma lo avanzado de la curva en el mes 16 que corresponde al último dato de la muestra.

5. Conclusiones

Se encontraron modelos de curva en S que se ajustan al crecimiento transaccional de los canales de una entidad financiera e igualmente se encontraron modelos que se ajustan al crecimiento en el uso de productos financieros. Esto demuestra que es posible aplicar los conceptos de curva en S al sector financiero utilizando variables asociadas al desempeño de las empresas de este sector.

Para el caso de la Banca Móvil se encontró que tres de los modelos evaluados tienen valores de t cuyo valor absoluto es mayor ó igual a 2 para todos los parámetros, la cual es la condición necesaria para aceptar que el modelo se ajusta a los datos evaluados. Los modelos que cumplen con la condición son: Sigmoidal de 3 parámetros, Gompertz de 3 parámetros y Pearl. Al comparar estos tres modelos en su valor F se puede observar que el modelo de Gompertz de 3 parámetros es el que tiene un mayor valor y por lo tanto es el que mejor describe la serie evaluada.

Para el caso del canal Sucursal Telefónica se obtuvieron doce modelos con valores de t cuyo valor absoluto es mayor ó igual a 2 para todos los parámetros, al comparar estos tres modelos en su valor F se puede observar que el modelo de Hill de 4 parámetros y la logística de 4 parámetros son los que tiene un mayor valor y por lo tanto serían los que mejor describirían la serie evaluada.

Para el producto tarjeta de Crédito fueron cuatro los modelos evaluados que tienen valores de t con valor absoluto mayor ó igual a 2 para todos los parámetros, en este caso se repiten los modelos Sigmoidal de 3 parámetros y Gompertz de 3 parámetros que habían cumplido para los dos casos anteriores y adicionalmente cumplen el de Hill de 3 parámetros y el de Pearl; al comparar estos cuatro modelos en su valor F se puede observar que el modelo de Hill de 3 parámetros es el que tiene un mayor valor y por lo tanto sería el que mejor describirían la serie evaluada.

Para el producto de Crédito de Vivienda fueron cinco los modelos evaluados que presentaron valores de t con valor absoluto mayor ó igual a 2 para todos los parámetros. Nuevamente se repiten los modelos Sigmoidal de 3 parámetros y Gompertz de 3 parámetros y aparecen adicionalmente el Sigmoidal de 4 parámetros, Weibull de 4 parámetros y Gompertz de 4 parámetros; al comparar estos cuatro modelos en su valor F se puede observar que el modelo Sigmoidal de 4 parámetros es el que tiene un mayor valor y por lo tanto sería el que mejor describirían la serie evaluada.

Entre los modelos que se ajustaron a cada uno de los casos estudiados se encontró que en todos los casos se encontraban los modelos de Gompertz y Sigmoidal de 3 parámetros, por lo que se concluye que las características de estos modelos son apropiadas para describir diferentes aspectos del desempeño de las entidades del sector financiero.

Al analizar las regresiones realizadas se encontró que los modelos permiten analizar la evolución de los canales y productos y así determinar acciones desde el punto de vista técnico, comercial o de proceso que propendan por el crecimiento de estos y por ende el crecimiento de la entidad financiera.

6. Referencias

PEREZ, C. (2001); Cambio tecnológico y oportunidades del desarrollo como blanco móvil; Revista de la Cepal; No. 75, Santiago de Chile, 115-136

ZARTHA SOSSA, J.; AVALOS PATIÑO; A., & URREA; S. (2010); Curvas en s, aplicación en productos innovadores del sector agroindustrial y químico colombiano; Biotecnología en el Sector Agropecuario y Agroindustrial, 8(2), Colombia 95-103.

ZARTHA SOSSA, J.; AVALOS PATIÑO, A.; URREA, S.; HERNÁNDEZ, F. (2009); Metodología para la medición de innovaciones tecnológicas aplicada a empresas del sector agroindustrial; Biotecnología en el Sector Agropecuario y Agroindustrial, 7(2), 89-98.

FOXON T, GROSS R, HEPTONSTALL P, PEARSON P; ANDERSON D. (2007); Energy Technology Innovation: A Systems Perspective.

KUCHARAV D.; DE GUIO R. (2007); Application of S-Shaped Curves; TRIZ-Future conference 2007: Current Scientific and Industrial Reality.

NELSON, R.; WINTER, S. (1977). In search of a useful theory of innovation; Research Policy, vol. 6, Nº 1, pp. 36-76..

DOSI, G.; (1982); Technological paradigms and technological trajectories. A suggested interpretation of determinants and directions of technical change; Research Policy, vol. II, Nº 3.

AFUAH, A. (1999); La dinámica de la innovación organizacional: El nuevo concepto para lograr ventajas competitivas y rentabilidad; México DF: Oxford University Press México.

KOTLER, P. (1996); DIRECCIÓN DE MERCADOTECNIA, Análisis, Planeación, Implementación y Control; México DF: Prentice Hall.

WHITE, M; G BRUTON. (2009); The Management of Technology and Innovation: A Strategic Approach; Mason OH: Thomson Higher Education.

FENN J; RASKINO M. (2008). Mastering the hype cycle: how to choose the right innovation at the right time; Harvard Business School Press.

TIDD, J.; BESSANT, J. (2009). MANAGING INNOVATION; Integrating Technological, Market and Organization Change; Jhon Wiley & Sons Ltd., West Sussex.

SCHILLING, M. (2010); Dirección estratégica de la innovación tecnológica; McGraw-Hill. New York.

Schilling, M.; Esmundo, M. (2009); Technology S-curves in renewable energy alternatives: Analysis and implications for industry and government. J. Energy Policy, 37.

POVEDA, G.; MANRIQUE H. (2007); Aplicación de la curva logística a los censos de la ciudad de Medellín; Ecos de Economía; Medellín. No. 25 Oct.

MacCABE, W.; SMITH, J.; HARRIOTT, P. (1998); Operaciones unitarias en ingeniería química; McGraw-Hill. Madrid.

FERNÁNDEZ, E. (2005); Estrategias de Innovación; Madrid: Thomson.

SOOD, A.; TELLIS, G (2005); Technological Evolution and Radical Innovation; Journal of Marketing, 69, 152–168.

LÓPEZ, J.; ARROYO, J. (2005); Modelos matemáticos de difusión tecnológica; In proc IX Congreso de Ingeniería de Organización; Gijón, Spain.

WEIERS, R. (2006); Introducción a la estadística para negocios; Thomson HigherEducation, Mexico DF.

LEITHOLD, L. (1998); El cálculo; Oxford University Press, México DF.

MANSFIELD, E. (1961); Technical change and the rate of imitation; Econometrica 29 (4), 741 – 766.

Rogers, Everett M. (2003); Diffusion of Innovations, Fifth Edition.