HOME | ÍNDICE POR TÍTULO | NORMAS PUBLICACIÓN

HOME | ÍNDICE POR TÍTULO | NORMAS PUBLICACIÓN Espacios. Vol. 37 (Nº 14) Año 2016. Pág. 3

Luís Abel da SILVA FILHO 1; Maria do Livramento Miranda CLEMENTINO 2; William Gledson e SILVA 3; Adriano Olivier de Freitas e SILVA 4

Recibido: 13/01/16 • Aprobado: 22/02/2016

2. Panorama das finanças públicas municipais em um contexto de Lei de Responsabilidade Fiscal

3. Gasto público municipal: algumas considerações

4. Procedimentos metodológicos

5. Análise dos indicadores de qualidade do gasto público por variável selecionada

RESUMO: A discussão acerca das finanças públicas no Brasil ganho novo escopo teórico em decorrência da Constituição Federal (CF) de 1988, a qual institucionaliza a descentralização -dos recursos e competências da União para os demais entes subnacionais- no Brasil e acentua-se sobremaneira a partir da entronização da Lei de Responsabilidade Fiscal (LRF) em vigor desde maio de 2000. Como orientadora das finanças públicas brasileiras, a LRF tem apresentado elevada importância às ações do setor público. Contudo, tem-se ainda relativa discrepância entre as orientações do marco regulatório e as ações das diversas administrações públicas. Diante disso, o artigo tem como objetivo analisar a qualidade do gasto público municipal no Rio Grande do Norte (RN), tomando-se como referência as mesorregiões potiguares e a área metropolitana, no ano de 2010. Para tanto, recorreu-se a teoria da economia do setor público, principalmente, a discussão dos dispêndios municipais e em seguida, para a abordagem empírica, buscou-se informações junto a Secretaria do Tesouro Nacional (STN). Como método de análise, construiu-se um indicador de qualidade do gasto público (IQGP) municipal a partir das informações de despesas correntes em rubricas de elevado nível de importância para as ações sociais. Os principais resultados mostram que as mesorregiões potiguares e a área metropolitana de Natal apresentaram reduzida qualidade nos gastos municipais, revelando a necessidade de que haja uma orientação institucional capaz de melhorar a aplicabilidade dos recursos públicos aos habitantes do estado do RN. |

ABSTRACT: The discussion about finances in Brazil gain new theoretical scope as a result of the Federal Constitution (CF) of 1988, which institutionalises the decentralisation-Union's resources and competences to other subnational entities in Brazil and more particularly from the enthronement of Fiscal Accountability Act (LRF) in force since May 2000. As government finance Advisor, the LRF has shown Brazilian high importance to public-sector actions. However, there is still on the discrepancy between the regulatory framework and the actions of the various public administrations. That said, the paper aims to analyze the quality of public spending municipal in Rio Grande do Norte (RN), taking as a reference the meso-residents of RN and the metropolitan area, in the year 2010. To this end, resorted to public sector economy theory, especially the discussion of municipal expenditures and then to the empirical approach, sought information from the National Treasury Secretariat (STN). As a method of analysis, has built up an indicator of quality of public spending (IQGP) Hall from the information of current expenditure in headings of high level of importance to the social actions. The main results show that the residents of RN mesorregiões and the metropolitan area had reduced quality Christmas in municipal spending, revealing the need for an institutional orientation able to improve the applicability of public resources to the inhabitants of the State of RN. |

O endividamento do estado nos anos de 1980, a descentralização fiscal no Brasil decorrente da Constituição Federal de 1988; e, a Lei de Responsabilidade Fiscal (LRF) de maio de 2000, são acontecimentos relevantes para o estudo das finanças públicas brasileiras. Nesse sentido, os enfatizados elementos demarcam alguns dos principais pontos de discussão na economia do setor público atualmente, uma vez que são aspectos de suma importância para a análise das finanças da União, estados e Distrito Federal, bem como os municípios (níveis de governos existentes no Brasil), caracterizando boa parte dos estudos nessa perspectiva.

Com a descentralização fiscal orientada pela Constituição Federal de 1988, estados e municípios ganharam maior "autonomia fiscal". Essa condição federativa proporcionou maior capacidade financeira, a qual é fortemente obtida pelas transferências intergovernamentais, sobretudo regiões que apresentam elevadas diferenciações entre instâncias de governo, como é o caso das mesorregiões potiguares discutidas nesta perspectiva por Silva et al (2011).

Todavia, o descentralismo fiscal - que significa a repartição de competências e recursos, elevando a autonomia e poder decisório de entes federativos subnacionais, descentralizando as decisões administrativas públicas em torno da União na direção das mencionadas entidades governamentais - possibilita aos níveis de governo de menor amplitude a ampliarem sua fonte de arrecadação, com o objetivo de fazer frente às inúmeras demandas sociais, em concordância com Silva (2009).

No que concerne ao arcabouço teórico que orienta tal discussão, há fortes controvérsias acerca dos benefícios assistidos pela descentralização fiscal brasileira. Por um lado, há os que são contrários a esse aspecto federativo, visto que, tal ação possibilitou a criação e conservação de municípios economicamente frágeis, os quais, tão somente, oneram as contas públicas brasileiras, haja vista que os mesmos são dependentes de recursos de transferências intergovernamentais, em sua grande maioria.

Por outro lado, reconhece aqueles que vêem a descentralização fiscal no Brasil, como forma de melhorar a gestão de recursos públicos, haja vista que essas unidades descentralizadas assistem mais de perto a demanda local e podem acompanhar de imediato as necessidades de seu povo. Porém, a crítica sinaliza que esse processo pode ser responsável pelas oligarquias, na gestão pública de pequenos municípios brasileiros, governados por entes familiares de primeira e segunda gerações, a partir da leitura de Oliveira (1981) e Maia Gomes e Mac Dowell (1995).

Diante da dependência financeira dessas unidades, acoplada a uma histórica e persistente má gestão dos recursos públicos, a LRF entra em vigor com o propósito de nortear o controle do endividamento e assistir, sobretudo estados e municípios, no que concerne a capacidade de arrecadação própria dessas entidades. Diante disso, tanto a capacidade de arrecadação quanto a melhoria na qualidade na aplicação dos recursos públicos (gastos governamentais) entram em cena a partir da institucionalização da LRF. Complementarmente, a partir de outubro de 2000, entra em vigor a lei de crimes fiscais, para fins de fortalecimento ao combate da improbidade administrativa para melhor conter as ações que visam burlar os princípios da LRF.

Nesse sentido, tem-se o espaço geográfico nordestino; unidades com elevada concentração de municípios de pequeno porte, sendo esses, em sua grande maioria, dependentes de recursos de transferências intergovernamentais, conforme Silva Filho et al. (2011).

Dito isto, o presente estudo tem como objetivo analisar a qualidade do gasto público municipal no estado do Rio Grande do Norte, tomando como referência as mesorregiões potiguares e a área metropolitana natalense, no ano de 2010.

Assim, a hipótese central deste estudo propõe que os municípios do RN não aplicam seus recursos adequadamente, isto é, os dispêndios efetivados pelas diversas gestões governamentais se apresentam inconsistentes, produzindo efeitos sociais não muito favoráveis.

Em termos metodológicos, o artigo procura alcançar seus objetivos através de uma pesquisa comparativa entre as 4 mesorregiões potiguares e a área metropolitana de Natal, tomando-se como tipologias investigativas a bibliográfica e a documental, cuja fonte de informações é decorrente da Secretaria do Tesouro Nacional (STN), que fornece os dados das rubricas e despesas municipais no ano sugerido pela pesquisa.

Justifica-se a elaboração deste trabalho pelo fato da tentativa de aperfeiçoar o estudo de Silva et al. (2011), que realizam uma investigação sobre as mesorregiões do RN em 2008. Além de tornar mais recente a análise, acrescenta-se uma avaliação estritamente ligada às finanças públicas, sem a preocupação com a diferenciação regional; outra inovação é a consideração dos gastos municipais não contemplados pelo artigo antes citado, bem como a adoção de um instrumental analítico mais afinado que é o Índice de Qualidade do Gasto Público (IQGP), aspecto esse não abordado por Silva et al. (2011).

Finalmente, este artigo se encontra dividido em mais 05 itens além das considerações iniciais. Na sequência, faz-se uma breve revisão de literatura sobre o federalismo e o descentralismo fiscal brasileiro, ressaltando a CF de 1988 e a LRF nesse contexto; a seguir, discute-se os gastos públicos, dando ênfase aos municípios; em seguida, apresenta-se os procedimentos metodológicos essenciais ao estudo; posteriormente, realiza-se a discussão dos principais resultados alcançados na pesquisa; por fim, faz-se algumas considerações finais e as conseqüentes sugestões para futuros trabalhos desta natureza.

A descentralização fiscal no Brasil foi alvo de divergências de grande magnitude no contexto da produção teórica e científica nacional. Estudos com o propósito de averiguar o impacto da descentralização em relação à proliferação de municípios, diante da maior autonomia fiscal concedida a essas unidades, foram amplamente difundidos no meio acadêmico brasileiro.

A dependência de recursos de transferência intergovernamentais para essas unidades ganhou destaque no arcabouço teórico que precedeu a descentralização proposta pela constituição de 1988. De fato, o número de municípios elevou-se significativamente nos anos posteriores a concessão da autonomia fiscal no Brasil. Os resultados refletem, por um lado, a expansão de domínios oligárquicos com a emancipação política de pequenos distritos e as formas de dominação patriarcal dessas unidades; e, por outro, a evolução da gestão pública no sentido da desconcentração da gestão a partir da disseminação de pequenas unidades.

O fato é a evolução no número de unidades municipais no Brasil, sendo elas sem estrutura institucional e econômica para manter a mínima equidade em suas competências. Em regiões econômicas de menor dimensão, a criação de municípios onerou de forma acentuada as despesas da união, haja vista que aproximadamente 100% das receitas destes municípios advêm de transferências de governo a governo.

Nesse contexto de dependência intergovernamental, tem-se, de fato, maior responsabilidade da união com os entes de menor potencial econômico e menores efeitos da descentralização, quando se sabe que essas unidades têm total dependência de transferências e capacidade reduzida de arrecadar recursos advindos de seu esforço próprio. A alocação dos recursos torna-se comprometida, seja no que se refere à arrecadação, seja em relação à possibilidade de gastos dessas unidades.

Os municípios de regiões menos desenvolvidas, a exemplo daqueles localizados no Nordeste brasileiro, conforme os estudos de Silva Filho et al. (2010; 2011) evidenciam baixa capacidade de arrecadação própria, consequentemente, elevado grau de dependência, de recursos de outras instâncias de governo, tendo em muitos casos, o Fundo de Participação dos Municípios (FPM), como a maior fonte de receita.

Diante disso, os trabalhos supracitados ressaltam que, até os municípios nordestinos de maior envergadura econômica mantêm fortes relações de dependências financeiras para com os recursos de transferências, seja em face a baixa capacidade de arrecadação; seja pelo resultado de uma política fiscal assistencialista aos grandes capitais; pelas relações políticas e culturais estabelecidas dentro dos limítrofes municipais dessa região ou em detrimento da falta de dinâmica econômica, consubstanciada por políticas fiscais inócuas, juntamente com infraestrutura precária, por exemplo.

Com isso, tem-se o comprometimento tanto da arrecadação, quanto da capacidade do gasto público, em esfera municipal, quanto às expectativas sob a formação/dinâmica econômica. Assim, a partir do arcabouço teórico apresentado, a seção que se segue tem como objetivo central, a discussão acerca do gasto municipal no arcabouço teórico orientado pela Lei de responsabilidade Fiscal.

Esta seção trata, de modo breve, dos chamados gastos públicos, que consistem em uma política fiscal destinada ao atendimento das demandas sociais. Logo, essa modalidade de intervenção pública é bastante comum a dinamização socioeconômica de uma região e/ou país, permitindo aos habitantes deste espaço, a ampliação de suas possibilidades de suprimento, no que se refere a emprego, bens públicos, dentre outros.

Assim, os estudos que refletem sobre as despesas governamentais têm produzido no meio acadêmico uma relevante divergência; de um lado, aqueles que defendem a participação estatal para o atendimento das necessidades sociais; de outro lado, os que acreditam ser inconsistente a presença dos governos nos mais diversos espaços, sendo esse aspecto um importante elemento passível de discussão, principalmente em uma federação como a brasileira.

Afonso e Araujo (2000), Rezende (2001), Araujo (2006) e Hermann (2006), mostram que as despesas públicas são de crucial importância para as diversas regiões, uma vez que esses gastos promovem demanda agregada na economia, elevação nos níveis da atividade produtiva emprego e renda gerada, reproduzindo outras rendas capazes de expandir a riqueza internalizada aos diferentes lugares.

Acrescente-se a esse aspecto o ambiente institucional brasileiro, o qual favorece a essa intervenção governamental, haja vista a existência do descentralismo fiscal – distribuidor de recursos e competências de instâncias de maior amplitude para de menor amplitude - cuja finalidade é o atendimento das necessidades locais, pois o argumento dessa visão decorre de uma mais adequada convergência administrativa dos gestores locais junto aos habitantes, já que por haver uma dimensão espacial mais reduzida, as necessidades dos indivíduos de cada lugar são mais explícitas.

O posicionamento contrário pode ser constatado em Maia Gomes e Mac Dowell (1995), Rangel (2003), Lopreato (2007) e Silva (2009), os quais sustentam que é necessário haver uma preservação ou controle fiscal, isto é, faz-se necessário evitar a expansão desordenada dos gastos públicos e manter certa austeridade nas contas dos governos, tendo em vista a redução de possíveis instabilidades econômicas capazes de repercutir negativamente na sociedade, a exemplo da inflação, corte de dispêndios públicos – que impactam desfavoravelmente a empregabilidade, por exemplo.

Diante desse contexto, os autores convergem que a inexistência de responsabilidade fiscal é danosa para a economia brasileira, visto que o descentralismo decorrente da constituição de 1988 proporcionou desajustes econômicos, mas também com repercussões no âmbito sociopolítico. Como exemplo, tem-se a criação de novos municípios economicamente frágeis, preservação de interesses políticos, sobretudo, ligado a determinados grupos (muito comum no Nordeste brasileiro), embates políticos em busca de recursos federais sem a devida preocupação com as condições fiscais do país.

Esse aspecto denota uma inconsistência relevante: mantidas as prerrogativas institucionais do federalismo brasileiro, as funções do governo não alcançariam seus objetivos, sobretudo pelo fato da ausência de orientação administrativa pública que revele caminhos para um mais adequado uso dos recursos escassos dos governos, conforme pode ser observado em Silva (2009).

A preocupação a esse fim é latente, mesmo porque para visões como a de Friedman (1985), o governo tão somente deveria conservar seu fluxo de despesas e permitir que os mercados (ambiente de interação entre ofertantes e demandantes) gerassem dinamicidade da atividade produtiva.

Os argumentos antes apresentados sinalizam uma discordância teórica frente aos gastos públicos, porém qual dessas visões é mais coerente? Este trabalho pretende de algum modo, refletir sobre essa questão, focalizando um meio capaz de se pensar sobre despesas governamentais, sem negar sua importância, mas propondo um mecanismo que melhor qualifique esta ação pública no meio social. Para tanto, a seção posterior tem por objetivo explicitar os procedimentos metodológicos essenciais a esse fim.

Este artigo tem como proposta metodológica a construção do Índice de Qualidade do Gasto Público nos municípios potiguares a partir da classificação por mesorregião e a área metropolitana de Natal. As informações (de natureza secundária) são oriundas das Finanças do Brasil (FIMBRA), da Secretaria do Tesouro Nacional (STN). Os dados utilizados para análise correspondem ao ano de 2010.

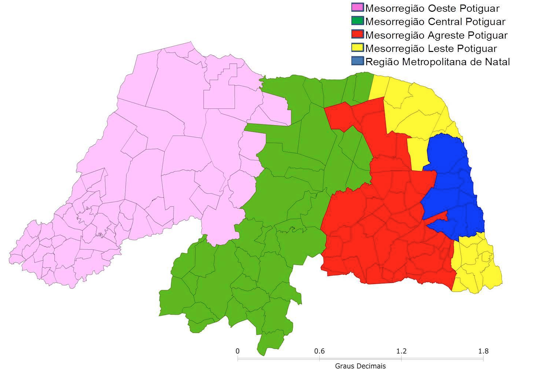

A abrangência do estudo corresponde aos municípios do estado do Rio Grande do Norte e estão classificados segundo as mesorregiões, sendo quatro delas de classificação do IBGE e, a partir da mesorregião do Leste Potiguar, foi criada a Região Metropolitana de Natal, separadamente selecionada para esse estudo, conforme pode ser visualizado na figura 1.

Figura 1.

Mesorregiões do estado do Rio Grande do Norte e a Região Metropolitana de Natal

Fonte: Elaboração dos autores a partir de dados do IBGE.

Como variáveis utilizadas para a constituição do IQGP nas mesorregiões potiguares foram acopladas as que se seguem:

Por fim, criaram-se a variável, Outras Despesas Correntes (ODC) constituída pelas despesas com cultura, urbanismo, habitação, saneamento, agricultura e desporto e lazer.

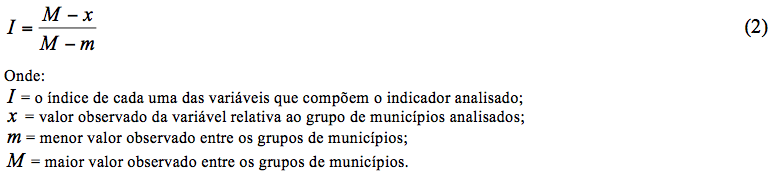

O cálculo do índice de cada uma das variáveis componentes e posteriormente do Índice de Qualidade do Gasto Público por mesorregião do estado do Rio Grande do Norte pode ser assim apresentado:

a) relação positiva

b) relação negativa

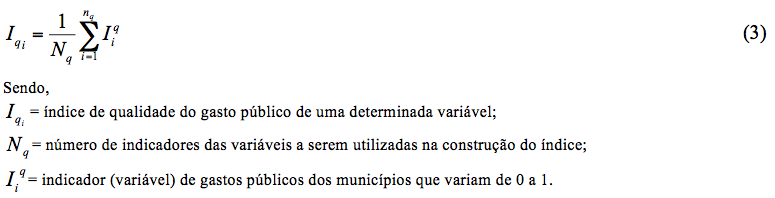

Para a obtenção do Índice de Qualidade de um determinado gasto público, calcula-se a média dos respectivos valores encontrados em cada índice e em cada grupo de municípios, por mesorregião, da forma que se segue:

Além do cálculo dos índices e das variáveis apresentam-se também, para efeitos visuais, os resultados do indicador de cada variável em biogramas, que permitem melhor efeito visual à interpretação dos resultados.

O presente item procura discutir os resultados encontrados na pesquisa, focalizando o índice de qualidade do gasto público, o qual permite confrontar as quatro mesorregiões do estado do RN e a região metropolitana de Natal, tomando-se como referência várias modalidades de despesas: gastos com legislativo, administrativo, assistência social, saúde, educação, outras despesas correntes (urbanismo, habitação, saneamento básico, cultura, desporto e lazer).

Tabela 1: índice de qualidade do gasto público com legislativo e administração segundo as mesorregiões do estado do Rio Grande do Norte - 2010.

MESORREGIÃO |

Agreste Potiguar |

Central Potiguar |

Leste Potiguar |

Oeste Potiguar |

Metropolitana de Natal |

Planejamento e Orçamento |

0,71 |

0,00 |

0,77 |

0,80 |

1,00 |

Administração Geral |

0,00 |

0,36 |

0,38 |

0,19 |

1,00 |

Administração Financeira |

0,17 |

0,00 |

0,72 |

0,10 |

1,00 |

Controle Interno |

0,99 |

0,00 |

1,00 |

0,85 |

0,90 |

Normatização e Fiscalização |

0,35 |

0,99 |

1,00 |

0,00 |

0,71 |

Administração de Receitas |

1,00 |

0,80 |

0,41 |

0,85 |

0,00 |

Comunicação Social |

0,95 |

0,98 |

1,00 |

0,91 |

0,00 |

Outras Desp na Função Administração |

0,67 |

0,84 |

0,08 |

0,00 |

1,00 |

IQGPLA |

0,61 |

0,50 |

0,67 |

0,46 |

0,70 |

Fonte: Elaborado pelos autores a partir de dados da STN, 2012

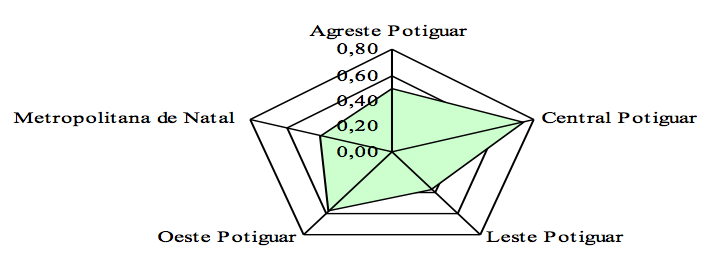

Assim, pode-se observar na tabela 1 e no biograma 1, que tratam da qualidade dos dispêndios com o legislativo e o administrativo, esses resultados por sua vez revelam que a região metropolitana de Natal apresenta uma melhor qualidade nas despesas com essas rubricas e a mesorregião Oeste Potiguar a menor. A explicação a esse fim é factível, pois os gastos devem ser efetivados de maneira a exercer os melhores efeitos antes objetivados, sendo o que se verifica nos diversos resultados postos na tabela 1.

Claramente, uma importante explicitação é referente ao grau de dinamicidade econômica da área metropolitana natalense, visto que esse espaço contém uma infraestrutura mais adequada em diversos aspectos, sendo uma razão possível de explicação a esse resultado.

Além disso, considerando as orientações da LRF, no que concerne à redução do gasto público na rubrica supracitada, pode ser que a grande Natal esteja com elevados índices de gastos, sobretudo em variáveis que deveriam apresentar-se em condições retrativas de despesas.

Biograma 1: índice de qualidade do gasto público com legislativo e administração segundo

as mesorregiões

do estado do Rio Grande do Norte - 2010.

Fonte: elaboração dos autores a partir dos dados da Secretaria do Tesouro Nacional, 2012.

De acordo com o biograma apresentado, as mesorregiões, Central e Oeste potiguar desempenharam o melhor papel com o menor índice de gasto com rubrica legislativa e pessoal, cedendo o maior dispêndio para a grande Natal, ao Leste e ao Agreste potiguares.

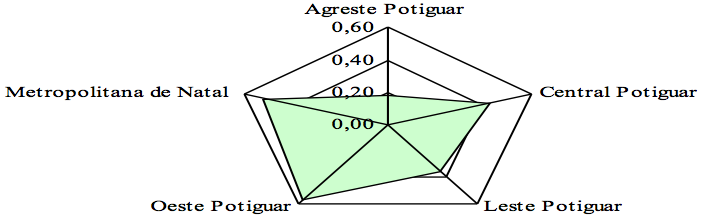

Já em relação ao gasto público com assistência social, rubrica de elevado nível de importância, sobretudo quando se considera estar analisando regiões com elevada incidência de pobreza, ver-se que há elevados índices de disparidade entre as mesorregiões. O melhor resultado foi registrado na mesorregião Central potiguar e o pior desempenho coube ao Leste potiguar no mesmo ano.

Tabela 2: índice de qualidade do gasto público com assistência social segundo as mesorregiões do estado do Rio Grande do Norte - 2010.

MESORREGIÃO |

Agreste Potiguar |

Central Potiguar |

Leste Potiguar |

Oeste Potiguar |

Metropolitana de Natal |

Assistência ao Idoso |

0,18 |

1,00 |

0,05 |

0,33 |

0,00 |

Assistência à Deficiência |

0,64 |

0,77 |

0,00 |

0,77 |

1,00 |

Assistência à Criança |

0,97 |

1,00 |

0,69 |

0,44 |

0,00 |

Assistência Comunitária |

0,70 |

0,44 |

1,00 |

0,54 |

0,00 |

Out. Desp. na Função Assistência Social |

0,00 |

0,48 |

0,06 |

0,76 |

1,00 |

IQGAS |

0,50 |

0,74 |

0,36 |

0,57 |

0,40 |

Fonte: Elaborado pelos autores a partir de dados da STN, 2012

Em relação à variável assistência ao idoso a mesorregião central potiguar logrou o melhor resultado, cabendo a região metropolitana de Natal o menor índice. Já em relação à assistência à deficiência, a grande natal mostrou o melhor desempenho, seguido pela mesorregião Central potiguar, sendo que coube ao Leste a pior performance. Adicionalmente, na assistência à criança três (Central Potiguar, Agreste Potiguar e Leste Potiguar) entre as mesorregiões aqui determinadas apresentaram bons índices de qualidade, cabendo o menor desempenho à grande Natal.

Biograma 2: índice de qualidade do gasto com assistência social segundo as mesorregiões

do estado do Rio Grande do Norte - 2010.

Fonte: elaboração dos autores a partir dos dados da Secretaria do Tesouro Nacional, 2012.

Dito isso, conforme pode ser visualizado no biograma 2 O melhor desempenho foi auferido pela Central potiguar seguida do Oeste potiguar. Já a pior performance foi assumida pela região metropolitana de Natal.

Em relação à construção do indicador de gastos com saúde, percebe-se bom desempenho em todas as mesorregiões do estado. A variável atenção básica ganha elevada dimensão com bons índices para todas as regiões em análise. Porém, a assistência hospitalar comporta-se de forma a reduzir o desempenho do indicador tendo um resultado mais elevado apenas no Oeste potiguar, sendo baixo nas demais regiões, com exceção apenas da grande Natal que assumiu o melhor resultado.

Tabela 3: índice de qualidade do gasto público com saúde segundo as mesorregiões do estado do Rio Grande do Norte - 2010

MESORREGIÃO |

Agreste Potiguar |

Central Potiguar |

Leste Potiguar |

Oeste Potiguar |

Metropolitana de Natal |

Atenção Básica |

0,95 |

0,88 |

1,00 |

0,91 |

0,00 |

Assistência Hospitalar |

0,00 |

0,18 |

0,15 |

0,42 |

1,00 |

Suporte Profilático |

0,05 |

0,00 |

0,03 |

1,00 |

0,01 |

Vigilância Sanitária |

0,25 |

0,39 |

0,05 |

1,00 |

0,00 |

Vigilância Epidemiológica |

0,00 |

0,86 |

1,00 |

0,25 |

0,62 |

Alimentação e Nutrição |

0,00 |

0,51 |

0,21 |

0,00 |

1,00 |

Out. Desp. na Função Saúde |

0,00 |

0,13 |

0,05 |

0,38 |

1,00 |

IQGS |

0,18 |

0,42 |

0,36 |

0,57 |

0,52 |

Fonte: Elaborado pelos autores a partir de dados da STN, 2012

A variável, suporte profilático também corroborou com a redução do indicador, dado pelos baixos índices de qualidade do gasto com ela em todas as mesorregiões do estado. Além do mais, os gastos com vigilância sanitária foram significativos apenas na central potiguar deixando as demais com baixos indicadores. Resultado esse que se repetiu na vigilância epidemiológica em todas as mesorregiões e sendo apenas considerável na região Central. A variável, gastos com alimentação e nutrição, apresentou baixos índices no Agreste, Oeste e Leste potiguares.

Biograma 3: índice de qualidade do gasto público com saúde segundo as mesorregiões

do estado do Rio Grande do Norte - 2010.

Fonte: elaboração dos autores a partir dos dados da Secretaria do Tesouro Nacional, 2012.

Diante do exposto, ver-se que coube ao Oeste potiguar a melhor performance em relação à rubrica apresentada, sendo o pior resultado logrado pelo Agreste potiguar. A metropolitana de Natal, Agreste potiguar e Leste ficaram em situações favoráveis no contexto exposto no biograma 3.

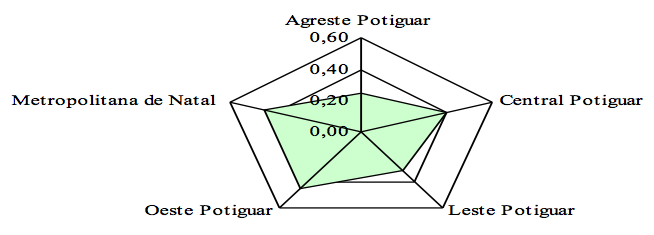

O gasto público municipal com educação, por sua vez, apresenta-se com discrepância acentuada entre as mesorregiões do estado potiguar. Com ensino fundamental, as mesorregiões do Leste, Agreste e Central potiguar lograram boa performance, sendo o pior desempenho auferido pela grande Natal. Em relação ao ensino médio, a mesorregião do Agreste potiguar auferiu o melhor índice conferindo o pior desempenho para a metropolitana de Natal.

Já o ensino profissional tem baixo desempenho cabendo a área metropolitana de Natal a melhor performance, deixando resultados insignificantes para o Agreste, Leste e Oeste potiguares. Além dessa, o ensino superior também logrou desempenho considerável apenas na Central potiguar, não tendo efeito aparentemente confortável para as demais mesorregiões do estado. Além dessa variável, a central potiguar logrou bom desempenho na educação infantil, deixando apenas ser superada pelo Oeste potiguar.

Tabela 4: índice de qualidade do gasto público com educação segundo as mesorregiões do estado do Rio Grande do Norte - 2010.

MESORREGIÃO |

Agreste Potiguar |

Central Potiguar |

Leste Potiguar |

Oeste Potiguar |

Metropolitana de Natal |

Ensino Fundamental |

0,68 |

0,49 |

1,00 |

0,38 |

0,00 |

Ensino Médio |

1,00 |

0,00 |

0,34 |

0,10 |

0,08 |

Ensino Profissional |

0,00 |

0,11 |

0,00 |

0,00 |

1,00 |

Ensino Superior |

0,04 |

0,76 |

0,16 |

1,00 |

0,00 |

Educação Infantil |

0,00 |

0,70 |

0,21 |

1,00 |

0,40 |

Educação de Jovens e Adultos |

0,10 |

0,00 |

0,13 |

0,32 |

1,00 |

Educação Especial |

0,00 |

1,00 |

0,04 |

0,11 |

0,04 |

Outras Desp na Função Educação |

0,17 |

0,00 |

0,51 |

0,65 |

1,00 |

IQGPE |

0,25 |

0,38 |

0,30 |

0,44 |

0,44 |

Fonte: Elaborado pelos autores a partir de dados da STN, 2012

Diferentemente do que se espera, dado o contexto de inclusão social tanto difundido, os dados mostram baixos índices de qualidade de gasto público com educação especial. Em todas as mesorregiões do estado, o dispêndio per capita mostrou-se baixíssimo. Diante do contexto, a educação aos portadores de necessidades especiais ainda é restrita a famílias com maior poder aquisitivo. Ante isso, ver-se que os indicadores ratificam a falta de investimento na rubrica e conferem baixa qualidade no indicador de educação como um todo.

Biograma 4: índice de qualidade do gasto público com educação segundo as mesorregiões

do estado do Rio Grande do Norte - 2010.

Fonte: elaboração dos autores a partir dos dados da Secretaria do Tesouro Nacional, 2012.

A afirmação feita anteriormente pode ser ratificada a partir da visualização do biograma 4. Nele, ver-se que o maior resultado foi inferior a 0,60 na escala de 0 a 1. Além disso, a mesorregião do Agreste potiguar logrou o pior desempenho, sendo essa uma das mesorregiões do estado mais dependente de políticas educacionais em âmbito municipal. As demais mesorregiões, também mostram baixo desempenho quesito em tela.

Em relação ao conjunto de variáveis que compõem as outras despesas correntes, apenas a mesorregião Oeste potiguar se distanciou das demais. As outras mesorregiões mantiveram-se com índices abaixo de 0,50 na constituição da rubrica sugerida para análise.

Tabela 5: índice de qualidade do gasto público com cultura, urbanismo, habitação, saneamento,

agricultura, desporto e lazer, segundo as mesorregiões do estado do Rio Grande do Norte - 2010.

MESORREGIÃO |

Agreste Potiguar |

Central Potiguar |

Leste Potiguar |

Oeste Potiguar |

Metropolitana de Natal |

Cultura |

0,32 |

0,51 |

1,00 |

0,96 |

0,00 |

Urbanismo |

0,00 |

0,45 |

0,13 |

0,40 |

1,00 |

Habitação |

0,00 |

0,02 |

0,50 |

1,00 |

0,59 |

Saneamento |

0,03 |

0,05 |

0,00 |

1,00 |

0,09 |

Agricultura |

1,00 |

0,75 |

0,37 |

0,63 |

0,00 |

Desporto e Lazer |

1,00 |

0,75 |

0,00 |

0,85 |

0,17 |

IQGPODC |

0,39 |

0,42 |

0,33 |

0,81 |

0,31 |

Fonte: Elaborado pelos autores a partir de dados da STN, 2012

A mesorregião do Agreste potiguar assumiu o menor valor e o maior valor em duas do conjunto de variáveis selecionadas. Além dessa, a grande Natal assumiu o menor valor em duas das variáveis e apenas em urbanismo, como era de se esperar, dado a formação metropolitana da região, ela registrou o maior indicador em relação às demais.

Biograma 5: índice de qualidade do gasto público com cultura, urbanismo,

habitação, saneamento, agricultura e desporto e lazer, segundo as mesorregiões do estado

do Rio Grande do Norte - 2010.

Fonte: elaboração própria a partir dos dados da Secretaria do Tesouro Nacional, 2012.

Com bons índices de qualidade de gasto, a mesorregião do Oeste potiguar se distancia absolutamente das demais mesorregiões, como pode ser visualizado no biograma 5.

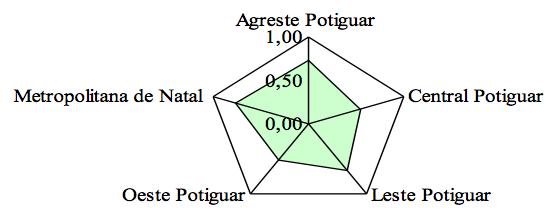

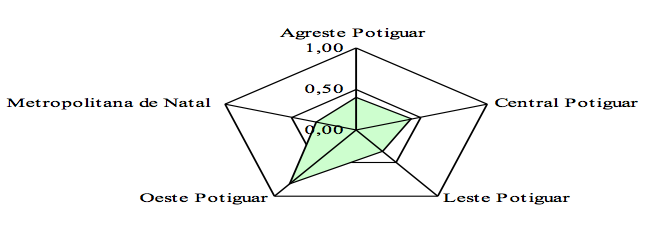

Na tabela 6 estão os dados dos indicadores por rubrica que responderão pela formação do indicador de qualidade do gasto público nas mesorregiões do estado do Rio Grande do Norte. Os principais resultados mostram que os bons índices foram logrados apenas nos gastos com legislativo, sendo esse o maior indicador encontrado em três, das cinco mesorregiões (Agreste Potiguar, Leste Potiguar e Metropolitana de Natal). Além disso, a única mesorregião em que o indicador foi inferior a 50% foi no Oeste potiguar.

No que se refere ao indicador de gastos com assistência social , a mesorregião Central potiguar desponta com um indicador significativo de qualidade (0,74), seguido pelo bom desempenho do Oeste potiguar (0,57), mas cabe destacar ainda os baixos índices da área metropolitana de Natal (0,40) e do leste potiguar (0,36) que podem estar relacionados a uma maior autonomia do público e a menor demanda por serviços de assistência de competência municipal, a cargo do estado a proteção desse serviço.

Tabela 6: índice de qualidade do gasto público segundo as mesorregiões do estado do Rio Grande do Norte – 2010*.

MESORREGIÃO |

Agreste Potiguar |

Central Potiguar |

Leste Potiguar |

Oeste Potiguar |

Metropolitana de Natal |

IQGPLA |

0,61 |

0,50 |

0,67 |

0,46 |

0,70 |

IQGAS |

0,50 |

0,74 |

0,36 |

0,57 |

0,40 |

IQGS |

0,18 |

0,42 |

0,36 |

0,57 |

0,52 |

IQGPE |

0,25 |

0,38 |

0,30 |

0,44 |

0,44 |

IQGPODC |

0,39 |

0,42 |

0,33 |

0,81 |

0,31 |

IQGP |

0,26 |

0,39 |

0,27 |

0,48 |

0,33 |

Fonte: Elaborado pelos autores a partir de dados da STN, 2012

*Nota: o indicador de gastos com legislativo e administração não entra no cômputo do indicador final,

haja vista que neste estudo, considera-se que quanto mais se gasta com legislativo e pessoal, pior para os municípios

Em relação ao indicador de saúde, os dados mostram o baixo desempenho nas mesorregiões potiguares. O menor indicador foi auferido no Agreste potiguar (0,18), ao passo que o melhor resultado foi logrado pelo Oeste potiguar (0,57). Além desse, somente a região metropolitana de Natal foi superior a 0,50, tendo as demais, auferido indicadores inferiores a isso.

No que se referem ao gasto público com educação, as principais evidências empíricas ratificam o que tanto se sabe do senso comum. O baixo nível de investimento em educação pública nos municípios potiguares reflete aqui. Os maiores índices foram logrados pela metropolitana de natal e pelo Oeste potiguar, sendo que foram de 0,44 em ambas as regiões. Além dessas, os piores resultados foram auferidos pelo Agreste potiguar (0,25) e pelo leste potiguar (0,30) ficando a Central potiguar em posição intermediária (0,38).

As rubricas que constituíram o indicador de Outras Despesas Correntes proporcionaram o elevado desempenho da mesorregião Oeste potiguar deixando essa com índice de 0,81. O baixo desempenho da metropolitana de natal foi confirmado pelo índice no valor de 0,31, assumindo essa o menor resultado observado.

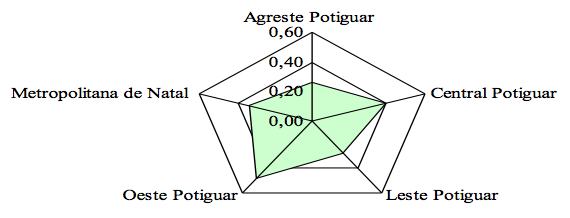

Biograma 6: índice de qualidade do gasto público segundo as mesorregiões do estado do Rio Grande do Norte - 2010.

Fonte: elaboração dos autores a partir dos dados da Secretaria do Tesouro Nacional, 2012.

Os resultados do biograma 6 mostram que, segundo a metodologia proposta pelo estudo, coube ao Oeste potiguar o melhor desempenho na construção do indicador, mesmo tendo apresentado baixo índice de qualidade, com apenas 0,48. O pior desempenho foi auferido pelo Agreste potiguar com índice de 0,26. Em escala de 0 a 1 vê-se que são baixos os indicadores de qualidade do gasto público nas mesorregiões do Rio Grande do Norte, pela metodologia tomada.

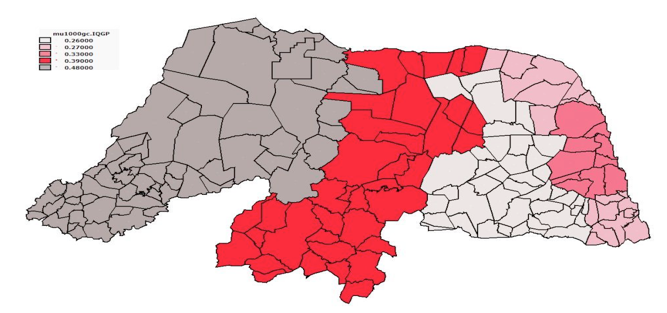

A figura 2 mostra a distribuição do IQGP por mesorregião destacando-se na legenda o desempenho auferido por cada uma delas.

Figura 2.

IQGP das mesorregiões do estado do Rio Grande do Norte e a Região Metropolitana de Natal, em 2010.

Fonte: elaboração dos autores a partir de dados do IBGE e STN.

Nesse sentido, a reduzida qualidade na aplicação dos gastos públicos potiguares é latente, uma vez que os resultados obtidos no estudo apontaram nesta direção. O argumento a esse comportamento decorre em parte de aspectos institucionais, pois a LRF não conseguiu produzir efeitos mais contundentes para as despesas municipais do RN, deixando lacunas a serem solucionadas, sendo um pouco distinto dos achados na análise das receitas das mesmas mesorregiões do estado em discussão, apresentada por Silva et al. (2011).

Assim, nota-se que os gastos municipais nas mesorregiões potiguares e na área metropolitana de Natal foram inconsistentes aos fins pretendidos, dando mostras de que os aspectos culturais decorrentes do tradicionalismo político proposto por Oliveira (1981) e Maia Gomes e Mac Dowell (1995) se fizeram fortemente presentes, cujo reflexo é uma baixa qualidade nos dispêndios públicos orientados ao contexto social.

Finalmente, pode-se aferir que esses resultados apontam para uma necessidade premente de um fortalecimento institucional, de modo que tais instituições venham a induzir a uma melhoria mais consistente nas despesas municipais potiguares, tendo em vista, uma elevação na responsabilidade na aplicação dos gastos, produzindo um provável efeito favorável à sociedade de estados pouco desenvolvidos como é o RN.

Após a discussão realizada neste artigo, o qual tinha por objetivo analisar a qualidade nos gastos públicos municipais potiguares, a partir das mesorregiões e da área metropolitana de Natal, observou-se que as despesas dos entes federativos do RN não melhoraram determinados aspectos de cunho social, sobretudo àqueles capazes de possibilitar o tão desejado desenvolvimento.

Com efeito, rubricas como as de saúde e educação tiveram bons resultados em alguns atributos e em outros deixaram a desejar, tendo esse resultado sido discrepante para todos os espaços considerados. Logo, a ideia de que os gastos públicos produzem ganhos à sociedade não se apresenta como plenamente verdadeiro, já que a qualidade do emprego das despesas ainda parece está distante do ideal.

De fato, os resultados apontaram para uma reduzida qualidade nos dispêndios municipais potiguares, cujas razões podem estar associadas a uma inconsistência institucional, por exemplo, da LRF, que não conseguiu fornecer uma orientação mais adequada quanto à aplicação dos recursos públicos por parte dos entes do RN.

Portanto, o objetivo central do estudo foi alcançado, demonstrando que a reduzida qualidade nos gastos municipais potiguares, mesmo tendo havido certa diferenciação entre os espaços selecionados à pesquisa, foi visivelmente constatado.

Em linhas gerais o Rio Grande do Norte não possui dispêndios consistentes em nível municipal voltados ao social, demandando claras modificações no âmbito institucional para solucionar esta dificuldade, cujas origens se encontram na própria organização histórica potiguar, via constituição oligárquica local, necessitando de regras formais que no mínimo atenuem essa estrutura socioeconômica.

Afinal de contas, recomenda-se para futuros estudos, o aprofundamento da questão histórica, que venha a identificar elementos não observados no presente trabalho, tendo em vista a necessidade de verificar outras possíveis razões que influenciaram os gastos públicos no RN. Além disso, pretende-se aplicar o método analítico a outras regiões brasileiras, cuja expectativa é difundir ainda mais esse instrumento para o contexto dos gastos governamentais, conceito tão discutido na literatura e ao mesmo tempo carente de novas ferramentas de análise, como foi apresentado no artigo que agora se conclui.

AFONSO, J. R.; ARAÚJO, E. A. A Capacidade de Gastos dos Municípios Brasileiros: Arrecadação Própria e Receita Disponível. Cadernos Adenauer. São Paulo: 2000.

ARAÚJO, H. V. de. Análise Comparativa do Gasto Social Brasileiro por Índices de Retornos Tributários. IX Prêmio do Tesouro Nacional, 2006.

FRIEDMAN, M. Capitalismo e Liberdade. 2 ed. São Paulo: Nova Cultura, 1985.

HERMANN, J. Ascensão e Queda da Política Fiscal: De Keynes no "Autismo Fiscal" dos Anos 1990-2000. Rio de Janeiro: Instituto de Economia/UFRJ, 2006.

LOPREATO, F. L. C. A Política Fiscal Brasileira: Limites e Entraves ao Crescimento. Instituto de Economia/UNICAMP. n 131, agosto. 2007.

MAIA GOMES G; MAC DOWELL M. C. Os Elos Frágeis da Descentralização: Observações Sobre as Finanças dos Municípios Brasileiros. 1995.

OLIVEIRA, F. de. Elegia para uma religião: SUDENE, Nordeste. Planejamento e conflitos de classes. 3ª edição. Rio de Janeiro: Paz e terra, 1981.

RANGEL, M. de A. Resgates financeiros, restrição orçamentária fraca e postura fiscal dos estados brasileiros. Rio de Janeiro: BNDES, 2003.

REZENDE, F. Finanças Públicas. 2.ed. São Paulo: ATLAS, 2001.

SILVA W. G. Finanças públicas na nova ordem constitucional brasileira: uma análise comportamental dos municípios potiguares nos anos antecedentes e posteriores a Lei de Responsabilidade Fiscal (LRF). Dissertação de Mestrado em Economia. Universidade Federal do Rio Grande do Norte, 2009.

SILVA, W. G. . Comportamento dos municípios distribuídos por mesorregiões potiguares: uma relação entre a diferenciação regional e a capacidade alocativa no ano de 2008. I Encontro em Economia e Desenvolvimento do Agreste de Pernambuco. Anais... Caruaru, 2011.

SILVA FILHO, L. A; QUEIROZ, S. N; SILVA, W. G. SILVA, A. O. F. Receitas Correntes em Municípios Cearenses: Autonomia ou Dependência? Revista Controle, Nº 1, vol. VIII setembro de 2010.

SILVA FILHO L. A., SILVA, W. G., SILVA, A. O. F. E., SILVA Y.C.L. Considerações sobre receitas municipais em estados do Nordeste: comparação entre Bahia, Ceará e Piauí – 2007. Revista Econômica do Nordeste. , v.42, p.409 - 424, 2011.

1. Estudante de Doutorado em Ciências Econômicas pelo Instituto de Economia da Universidade Estadual de Campinas – UNICAMP. Professor do Departamento de Economia da Universidade Regional do Cariri – URCA. Metre em Economia pela Universidade Federal do Rio Grande do Norte – UFRN. Email: abeleconomia@hotmail.com

2. Professora Titular do Departamento de Políticas Públicas Universidade Federal do Rio Grande do Norte – UFRN e Coordenadora da Rede de Observatório das Metrópoles, núcleo UFRN, Rio Grande do Norte, Brasil. Email: clement@ufrnet.br

3. Estudante de Doutorado em Ciências Sociais pela Universidade Federal do Rio Grande do Norte – UFRN. Professor do Departamento de Economia da Universidade do Estado do Rio Grande do Norte. Mestre em Economia pela Universidade Federal do Rio Grande do Norte – UFRN. Email: wiliangledson@gmail.com

4. Professor do Departamento de Contabilidade e Administração da Universidade Estadual do Piauí – UESPI. Mestre em Economia pela Universidade Federal do Rio Grande do Norte – UFRN. Email: adrianofrs@gmail.com