HOME | ÍNDICE POR TÍTULO | NORMAS PUBLICACIÓN

HOME | ÍNDICE POR TÍTULO | NORMAS PUBLICACIÓN Espacios. Vol. 37 (Nº 20) Año 2016. Pág. 24

Brunno Henrique SIBIN 1; Luís Abel da SILVA Filho 2; Rosangela BALLINI 3

Recibido: 07/04/16 • Aprobado: 27/04/2016

2. A construção civil e sua dinâmica setorial no Brasil

RESUMO: A especulação imobiliária no Brasil tem repercutido acentuadamente no setor de construção civil, seja pela elevação dos preços da mão de obra ocupada, seja pela inflação dos preços de materiais de uso na construção. Neste contexto, este artigo tem como cerne central a análise da influência do crédito imobiliário sobre os preços em materiais de construção e salários pagos por metro quadrado construído no setor da construção civil brasileira. Além disso, busca-se analisar o impacto da taxa de juros sobre o financiamento habitacional. Para atingir tal objetivo, realiza-se testes de causalidade de Granger, decomposição da variância do erro de previsão e análise da função resposta ao impulso, a partir da aplicação do modelo de Vetor Auto Regressivo – VAR. Os principais resultados mostram que há forte causalidade entre o financiamento imobiliário e a inflação no setor de construção civil brasileira. |

RESUMEN: La especulación inmobiliaria en el Brasil ha reflejado fuertemente en el sector de construcción civil, ya sea por precios de alta mano de obra ocupados, ya sea por la inflación de precios de materiales para uso en construcción. En este contexto, este artículo tiene como su objetivo central el análisis de la influencia del crédito en los precios de bienes raíces en materiales de construcción y salarios por metro cuadrado construido en la industria de la construcción civil brasileña. Además, el objetivo es analizar el impacto de la tasa de interés de financiamiento hipotecario. Para lograr este objetivo, las pruebas de causalidad Granger, descomposición de la varianza del error de predicción y análisis de la función de respuesta de impulso, de la aplicación de demostración de resultados principales del modelo var Vector Auto regresivo que existe un fuerte vínculo entre la hipoteca y la inflación en el sector de la construcción civil brasileña. |

A dinâmica da construção civil brasileira tem sido significativamente observada em estudos empíricos acerca do fenômeno nos anos 2000 (PINHEIRO; SOUZA, 2013). Pela ótica da produção, o mercado de trabalho tem apresentado significativo desempenho no setor, tendo ele assegurado as maiores taxas de crescimento do estoque de mão de obra durante todos os anos da primeira década do século em curso e tem adentrado os anos iniciais da segunda década com muito vigor (SILVA FILHO; QUEIROZ, 2013). Porém, os últimos anos já mostraram sinais de baixa na demanda por mão de obra formal no setor, diante da crise instaurada na construção civil brasileira, a partir do ano de 2014.

Fochezzato e Ghinis (2011) mostram que o crescimento do setor de construção civil no Brasil está relacionado, dentre outras questões, ao crescimento da renda real que também tem impactado positivamente à demanda por material de construção, desencadeando um processo de crescimento das atividades do setor. Ademais, Silva Filho e Queiroz (2013) observaram que a demanda por mão de obra no setor, bem como por material de construção, deve-se, sobretudo as grandes obras implementadas pelo Governo Federal na concretização do Plano de Aceleração do Crescimento I e II instituído nos últimos anos. Este estudo converge com Ofori (1990), Finkel (1997), Hillebrandt (2000), Lean (2001), Myers (2008), em que se destacam o importante desempenho de programas do Governo Federal na indústria da construção civil, em países em desenvolvimento, para a promoção do crescimento da economia.

Segundo os dados do Cadastro Geral de Empregados e Desempregados – CAGED, do Ministério do Trabalho e do Emprego – MTE, o setor de construção civil tem apresentado desempenho significativo, sobretudo entre os anos de 2003 e 2013, com queda na contratação formal de força de trabalho, a partir do último trimestre de 2014. Ademais, é oportuno destacar o impulso dado à demanda por mão de obra e matéria prima oriunda do programa do Governo Federal "Minha Casa, Minha Vida", que por meio de crédito imobiliário mobilizou sobremaneira o setor de construção civil desde sua implementação (SILVA FILHO; QUEIROZ, 2014; GONÇALVES et al, 2014).

Os estudos empíricos convergem sobremaneira ao fato de que a construção civil tem apresentado crescimento exponencial das atividades no Brasil e isso tem impactado, acentuadamente, as relações de produção e de trabalho no setor (FOCHEZATTO; GHINIS, 2011; PINHEIRO; SOUZA, 2013; SILVA FILHO; QUEIROZ, 2013). Todavia, há escassez de estudos visando mostrar a relação de causalidade que se dá entre as políticas públicas de subsídio e financiamento da indústria de construção civil e seus impactos sobre os custos do material de construção e da mão de obra.

Diante disso, este artigo tem como objetivo analisar a relação de causalidade entre o crédito imobiliário e a dinâmica dos preços no material de construção e do valor da mão de obra contratada na construção civil brasileira, além de buscar analisar o impacto da taxa de juros sobre o financiamento imobiliário. Os dados são oriundos do IBGE e do Banco Central do Brasil e foram contemplados no recorte temporal que compreende o período de Janeiro de 2006 a Janeiro de 2015, com periodicidade mensal.

O presente artigo está estruturado da seguinte forma: além desta introdução, a segunda seção aborda uma breve revisão de literatura acerca da dinâmica do setor de construção civil brasileira; na terceira seção, apresentam-se os procedimentos metodológicos utilizados na pesquisa; em seguida, na quarta seção, apresentam-se os resultados alcançados; por último, na quinta seção, tecem-se as considerações finais.

A indústria da construção civil em países em desenvolvimento carece, de políticas governamentais agressivas para sua firmação quanto atividade econômica de envergadura na promoção do crescimento econômico nacional. Autores como Ofori (1990), Finkel (1997), Hillebrandt (2000), Lean (2001), Myers (2008), reconhecem o setor de construção civil em países em desenvolvimento como a atividade motriz do crescimento econômico nas escalas nacional, regional e local. Estes autores defendem a participação da ação pública no tocante ao desenvolvimento de políticas específicas de incentivos ao desenvolvimento do setor. Ademais, destacam que a participação do setor no Produto Interno Bruto no país deve ser relevante ao ponto de se consolidar como atividade estratégica de crescimento econômico.

Os estudos que versam acerca da construção civil no Brasil, sem exceção, mostram o crescimento exponencial do setor nas últimas duas décadas, precisamente. No pós Plano Real, com a estabilização da economia e o processo acentuado de reestruturação das atividades econômicas, muitas foram às transformações estruturais observadas, com significativa variação do setor na Formação Bruta de Capital Fixo. O cenário econômico de crescimento de infraestrutura foi significativamente influente no crescimento do setor de construção. Acoplado a isso, os programas habitacionais com alcance popular foram de fundamental valia para a dinâmica setorial nos últimos anos.

Nessa trajetória, muitos são os determinantes observados em alguns estudos desenvolvidos acerca do setor no Brasil (FOCHEZATTO; GHINIS, 2011). Porém, poucos, ainda, são os estudos que investigam minuciosamente essa atividade econômica que se mostrou tão expressiva na geração de emprego e na distribuição de renda, já que, em sua grande maioria, ocupa mão de obra não qualificada proporcionando emprego, na grande maioria, para parte significativa da população economicamente ativa com pouca escolaridade (FOCHEZATTO; GHINIS, 2011; SILVA FILHO; QUEIROZ, 2013).

Fochezatto e Ghinis (2011) empregando a metodologia de dados em painel, mostraram que houve crescimento exponencial da construção civil brasileira nos anos de 1990 a 2008. Todavia, recorrendo-se aos dados do setor referentes aos anos de 2002 e 2008, os autores mostram que a renda real, crescimento populacional e o trabalho não qualificado apresentaram influência positiva no desempenho do setor nos anos em apreço. Ademais, as taxas de juros reais de curto e de longo prazo influenciaram negativamente no crescimento do setor de construção civil no Brasil e no Rio Grande do Sul.

Souza et al. (2012) utilizando-se de um modelo de Regressão Linear Múltipla e de Análise de Variância – ANOVA, buscaram investigar os principais fatores que justificam a demanda imobiliária em Florianópolis, entre 1995 e 2010. Os principais resultados revelam que a mudança demográfica elencada pelo expressivo crescimento populacional e as transformações no cenário econômico, com o incentivo ao turismo, bem como as configurações econômicas e sociais (polo turístico nacional e internacional; polo universitário; indústria de intensidade tecnológica instalada) na capital catarinense têm forte influência na valoração dos imóveis. Tais resultados convergem aos apresentados por Fochezatto e Ghinis (2011).

Teixeira et al. (2011) analisarm os impactos socioeconômicos da indústria da construção civil mineira e constataram que, embora essa indústria não possa ser considerada setor chave para impulsionar a economia no estado de Minas Gerais, a partir da utilização dos índices de Rasmussen-Hirschman, este setor responde por significativa parcela do Produto Interno Bruto estadual, em cerca de 11% no período estudado. Além disso, a interligação entre cadeias produtivas e o setor de construção civil pode ser considerada relevante, dado que o setor de construção demanda grande quantidade de insumos de outros setores industriais.

Ademais, Silva Filho e Queiroz (2013, 2014) propuseram estudar os impactos da construção civil brasileira e nordestina sobre o mercado formal de trabalho e a rotatividade. Nestes trabalhos, os autores destacam o crescimento exponencial dos postos formais de trabalho ao longo dos anos 2000. Todavia, os autores salientam a elevada rotatividade da força de trabalho no setor, configurando-se pela forte sazonalidade do mercado de trabalho e da significativa elasticidade do emprego aos choques de natureza macroeconômica.

No que se refere à dinâmica do mercado de trabalho, mesmo diante da forte oferta de mão de obra para o setor, observam-se relativa elevação dos preços no valor da hora contratada. Tais configurações se dão, sobretudo, pelo aquecimento do mercado imobiliário e pela variação acentuada na demanda por força de trabalho. Além disso, é pertinente enfatizar a elevação na demanda por material de construção do setor, o que está estritamente relacionada tanto a oferta de crédito habitacional quanto do explosivo crescimento de obra públicas oriundas das ações do Programa de Aceleração do Crescimento instituído pelo Governo Federal.

Nessa conjuntura, este artigo tem por objetivo analisar o impacto que a expansão no financiamento habitacional teve no comportamento dos preços em materiais de construção civil e salários pagos por metro quadrado construído no setor da construção civil na última década.

Além das informações relacionadas com a atividade econômica, também será objeto de estudo analisar o impacto taxa de juros no financiamento habitacional. Para tanto, a próxima seção tem o fito de apresentar os procedimentos metodológicos que permitem verificar se há uma relação de causalidade entre o crédito e os preços da área construída para uma escala nacional.Os dados utilizados neste estudo são: i) evolução dos recursos da caderneta de poupança que são aplicados no Sistema de Financiamento da Habitação (FINHAB), disponibilizada pelo BACEN, como uma proxie para o financiamento habitacional; ii) para as informações relacionadas com a construção civil, foram utilizadas duas séries como proxies da evolução de preço no setor: uma relacionada com o preço do componente material (CMECC) e outra com o componente da mão de obra da construção civil (CME), ambas disponibilizadas pelo IBGE; iii) dados anualizados da taxa de juros SELIC, disponibilizados pelo BACEN. O período de análise compreende de Janeiro de 2006 a Janeiro de 2015, totalizando 109 observações. Optou-se pela transformação logarítmica de todas as séries como forma de captar os efeitos da elasticidade entre as variáveis e minimizar o efeito do aumento da variabilidade das séries. As séries após aplicação do logaritmo foram denominadas LOGFINHAB, LOGCMECC, LOGCME e LOGSELIC.

A fim de analisar o impacto do crédito imobiliário sobre os preços de materiais de construção e salários na construção civil, inicialmente, serão realizados os testes de raiz unitária de Dickey-Fuller Aumentado (ADF) (DICKEY; FULLER, 1981) e Kwiatkowski-Philips-Schmidt-Shin (KPSS) (KWIATKOWSKI et al.,1992). Supondo que as séries sejam integradas, a próxima etapa será a realização do teste de cointegração, utilizando o método proposto por Johansen (1988). Além da verificação de uma relação de longo prazo entre as séries, este trabalho também analisará a influência do financiamento habitacional sobre os preços e salários no setor da construção civil além de analisar o impacto da taxa SELIC sobre tal financiamento. Para atingir tal objetivo, este trabalho empregará o teste de causalidade de Granger, assim como a decomposição da variância e a função resposta ao impulso.

A verificação da estacionariedade das séries, inicialmente, será feita mediante o teste de raiz unitária Dickey-Fuller Aumentado (ADF) (DICKEY; FULLER,1981). O teste ADF verifica se a série possui ou não uma única raiz unitária, considerando modelos em que as variáveis são geradas por um processo auto-regressivo de ordem p. A inclusão no modelo da diferença defasada da variável, ![]() , preserva a condição de ruído branco do erro

, preserva a condição de ruído branco do erro ![]() . A realização do teste consiste na estimação de três equações:

. A realização do teste consiste na estimação de três equações:

A diferença entre as três equações de regressão se baseia, basicamente, na presença do termo constante ![]() e da tendência linear

e da tendência linear ![]() . Para os três casos, a hipótese nula

. Para os três casos, a hipótese nula ![]() indica a existência de uma raiz unitária; se a hipótese nula for rejeitada, a série em questão é estacionária. As equações são estimadas por Mínimos Quadrados Ordinários (MQO) e os valores dos parâmetros estimados são comparados com os valores críticos de Dickey e Fuller (1981) e MacKinnon (1991). A determinação do número de defasagens, p, será feita com base na significância do parâmetro associada à maior defasagem e no critério de informação de Schwarz (BIC). Caso se constate a presença de autocorrelação nos resíduos, defasagens da variável dependente devem ser incluídas no modelo (ENDERS, 2015).

indica a existência de uma raiz unitária; se a hipótese nula for rejeitada, a série em questão é estacionária. As equações são estimadas por Mínimos Quadrados Ordinários (MQO) e os valores dos parâmetros estimados são comparados com os valores críticos de Dickey e Fuller (1981) e MacKinnon (1991). A determinação do número de defasagens, p, será feita com base na significância do parâmetro associada à maior defasagem e no critério de informação de Schwarz (BIC). Caso se constate a presença de autocorrelação nos resíduos, defasagens da variável dependente devem ser incluídas no modelo (ENDERS, 2015).

Para confirmação dos resultados obtidos pelo teste acima citado, o procedimento de Kwiatkowski-Philips-Schmidt-Shin (KPSS) também será empregado. Este teste foi proposto com o intuito de criar um contraponto aos tradicionais testes de raiz unitária em que a hipótese nula é de existência de raiz unitária. No teste KPSS há dois modelos possíveis, o modelo com intercepto e o modelo com intercepto e tendência. Sob a hipótese nula de que a série é estacionária, avalia-se a existência de estacionariedade em torno de uma constante (primeiro modelo) ou em torno de uma tendência linear (segundo modelo). A estatística do teste é dada pelo multiplicador de Lagrange e o critério adotado para determinar as defasagens na janela de Bartlett será a sugestão de Newey-West. A estatística do teste deve ser confrontada com os valores críticos simulados por Kwiatkowski et al. (1992) de acordo com os resultados assintóticos, conforme especificação do modelo.

3.2.2 Modelo Multivariado

No caso de variáveis não estacionárias, analisar-se-á se estas são cointegradas, ou seja, se possuem relação de equilíbrio de longo prazo [4]. O procedimento a ser realizado neste trabalho é baseado no método de Johansen (1988). Será observada a presença ou não de múltiplos vetores de cointegração ao utilizar um modelo de vetores autoregressivos (VAR), com mecanismo de correção de erro (VECM), expresso por:

A determinação do número de defasagens no VAR será realizada pelos critérios de informação de Akaike (AIC), Schwarz (BIC), Hannan-Quinn (HQ), pelo Erro Final de Predição (EFP) e pelo teste de Razão de Verossimilhança (LR). Cinco são os modelos possíveis para o modelo VECM, com termos deterministas dentro e/ou fora do vetor de cointegração. O critério para determinar o modelo mais adequado será o conduzido por Harris (1995), em que se escolhe o modelo a partir de uma análise gráfica da série, determinando em qual caso particular ela possui melhor enquadramento. Definido o modelo, determinar-se-á o número de vetores de cointegração mediante teste do traço e do máximo autovalor (ENDERS, 2015).

Os modelos VAR permitem capturar o efeito dinâmico das inter-relações das variáveis, possuindo um caráter simultâneo. A estimação é feita pelo método de Mínimos Quadrados Ordinários (MQO) em três estágios, em que: i) estima-se as equações separadamente utilizando MQO, ii) utiliza-se os resíduos do passo anterior para estimar as variâncias e covariâncias dos erros, e iii) usa-se essas estimativas das variâncias dos erros para estimar as equações conjuntamente.

Estimado o VAR, para explorar melhor as relações entre variáveis, é possível detectar o grau de exogeneidade das variáveis e, eventualmente, detectar relações de causalidade no sentido de Granger. Em complemento aos testes de causalidade de Granger, verificar-se-á a decomposição da variância dos erros de previsão e a análise da função resposta ao impulso. Com a decomposição da variância torna-se possível identificar qual a porcentagem da variância dos erros de previsão pode ser atribuída aos choques não antecipados da própria variável e das demais variáveis endógenas do sistema, de forma separada. Já a função de resposta ao impulso permite analisar qual é o comportamento individual das variáveis endógenas quando se aplica um choque aleatório de intensidade padrão para cada variável. O método de separação dos efeitos individuais sobre cada variável endógena de um choque aleatório sobre o conjunto VAR é possível pela decomposição de Cholesky. Essa decomposição, todavia, exige a ordenação ad-hoc das séries em questão pelo seu grau de endogeneidade, da menos endógena para a mais endógena.Conforme relatado na seção 3, o primeiro passo na análise econométrica foi a verificação da estacionariedade a partir das aplicações dos testes de raízes unitárias ADF e KPSS, ilustrados na Tabela 1.

O teste ADF não rejeitou a hipótese nula para as quatro variáveis, ou seja, comprovou-se a existência de uma raiz unitária para as variáveis log da construção civil (componente material), log do financiamento habitacional, log da construção civil (componente mão de obra) e log da taxa Selic, conforme apontam as estatísticas do teste e os respectivos valores críticos (Anexos 1A, 1B, 1C e 1D). O teste KPSS rejeitou a hipótese nula da existência de estacionariedade nas variáveis, ou seja, os resultados do teste ADF foram confirmados, concluindo pela existência de raiz unitária como mostram as estatísticas do teste (Anexos 1E, 1F, IG e IH) e os respectivos valores críticos.

Após a conclusão de que as séries são não estacionárias, iniciou-se a verificação da existência de co-integração entre as variáveis, ou seja, se há uma relação de equilíbrio de longo prazo entre as variáveis. O primeiro passo foi definir a ordem de defasagem do modelo VAR a partir da técnica dos critérios de informação de Akaike (AIC), Schwarz (SC), Hannan-Quinn (HQ), pelo Erro Final de Predição (EFP) e pelo teste de Razão de Verossimilhança (LR). Os critérios SC e HQ indicaram 2 defasagens enquanto LR, FPE e AIC indicaram 4 (Anexo 2). Embora a escolha de 2 defasagens para a definição da ordem de defasagem do VAR possa resultar em um modelo parcimonioso, optamos pela escolha de 4 defasagens pois este possui boa concordância entre os critérios analisados, e mostrou-se na escolha adequada do modelo após análise dos resíduos.

Em seguida, procedemos com o teste de co-integração proposto por Johansen (1988) que analisa a hipótese nula de existência de co-integração entre as séries estudadas. Para tanto, a partir da inspeção visual dos gráficos das séries, optamos pelo modelo com presença da constante e tendência no vetor de co-integração, dada a presença de tendências lineares na série em nível.

Na sequência, procedeu-se à obtenção do número de vetores de co-integração. Foram realizados os testes do máximo autovalor e do traço (Tabela 1), os quais indicaram que não há co-integração entre as variáveis, a um nível de 5% de significância. Dessa forma, o modelo VAR é adequado para realizar o ajuste das séries.

Tabela 1. Resultado do teste de co-integração: testes do traço e do máximo autovalor

|

Teste do Traço |

|

Teste do Máximo Autovalor |

||

H0: posto = r |

Estatística do teste |

Valor crítico a 5% |

Estatística do teste |

Valor crítico a 5% |

|

r = 0 |

52,30 |

63,88 |

21,89 |

32,12 |

|

r ≤ 1 |

30,41 |

42,92 |

11,41 |

25,82 |

|

r ≤ 2 |

19,00 |

25,87 |

10,36 |

19,39 |

|

r ≤ 3 |

8,64 |

12,52 |

8,64 |

12,52 |

|

Fonte: Elaboração própria dos autores com o uso do software Eviews

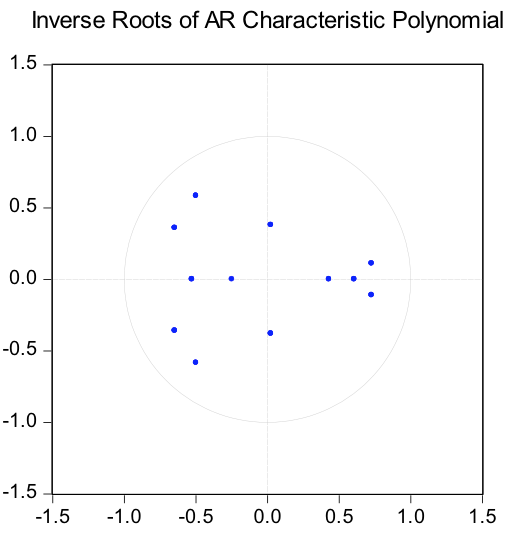

A próxima etapa inicia-se com a verificação do modelo escolhido, a partir da análise das séries em primeira diferença. O primeiro passo é verificar a estabilidade do modelo. A condição de estabilidade impõe que as raízes do modelo sejam menores que um em módulo. Essa relação é evidenciada na Figura 1, o que comprova a estabilidade do modelo.

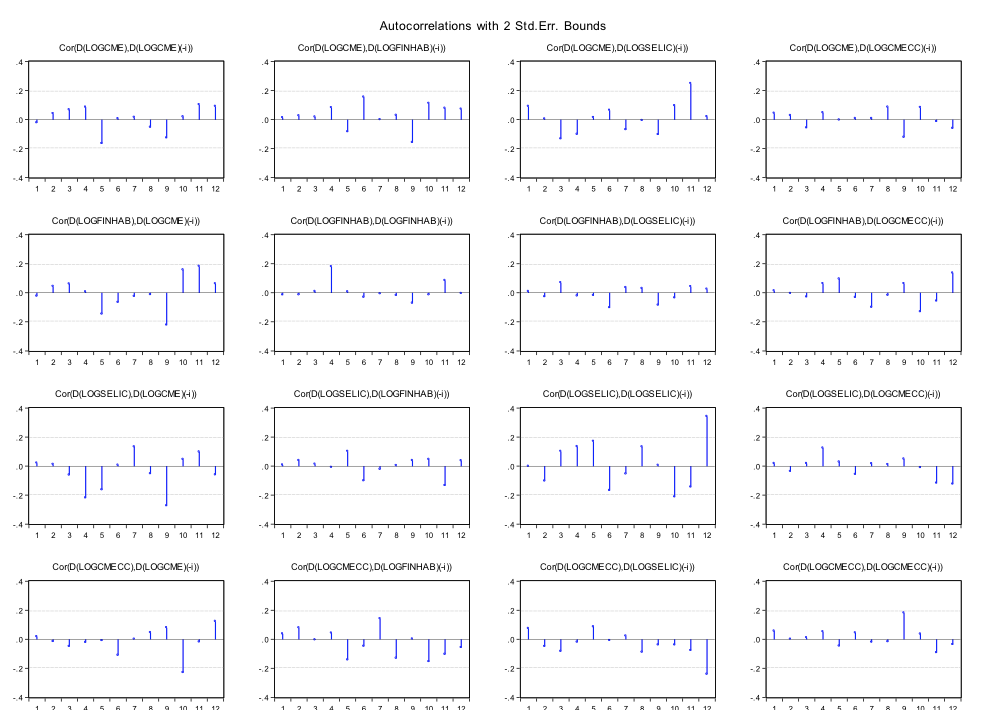

Há necessidade de se garantir a não existência de autocorrelação dos resíduos do VAR. O correlograma dos resíduos está mostrado na Figura 2 e atesta pela inexistência de autocorrelação residual. Há exceções pontuais nas quais não se rejeita a autocorrelação da defasagem, mas dadas a frequência sem padrão e a periodicidade mensal das séries, assumiu-se que são correlações espúrias.

Figura 1: Teste de estabilidade do modelo VAR

Fonte: Elaboração própria dos autores com o uso do software Eviews

Figura 2: Correlograma dos resíduos do modelo VAR

Fonte: Elaboração própria dos autores com o uso do software Eviews

Complementar a análise do correlograma, dois testes foram aplicados com o objetivo de verificar tal propriedade de autocorrelação não contemporânea dos resíduos do VAR. O primeiro teste é o teste de Portmanteau que tem como hipótese nula a não existência de autocorrelação não contemporânea até a defasagem h. Os valores deste teste são apresentados no Anexo 3. Analisando os resultados, observa-se a não rejeição da hipótese nula pelo apontamento do p-valor para todos os lags. O segundo teste de autocorrelação é o teste LM para testar a hipótese nula de inexistência de correlação serial nos resíduos do modelo de ordem 1. Os resultados estão apresentados no Anexo 4 e sua análise determina que não se rejeita, a 5%, a maioria das defasagens apontadas.

Por fim foi realizado o teste de normalidade dos resíduos, resultante da estatística produzida pela ortogonalização de Cholesky. Como resultado, a hipótese nula de normalidade foi rejeitada (Anexo 5). A normalidade para o VAR apenas fornece mais segurança para os testes de hipóteses dos coeficientes. Para correção da normalidade seria possível incluir variáveis dummies para capturar efeitos de outliers. Entretanto, essa abordagem não foi considerada adequada para esse trabalho. Ainda que ciente do problema com a normalidade dos resíduos do VAR, prosseguiu-se a análise.

Após os testes de verificação do modelo, são realizadas as suas aplicações com vistas a se estimar as relações de causalidade entre as variáveis, bem como as funções resposta ao impulso que permitem calcular as reações em cadeia de um determinado choque.

O teste de causalidade de Granger examina se os valores defasados de uma determinada variável desempenham algum papel na determinação de outra variável no sistema. Assim, a hipótese nula do teste é que uma determinada variável não Granger causa outra variável. Dessa forma, a rejeição da hipótese nula indica que tais defasagens são importantes na previsão de uma determinada variável. Os resultados do teste de Causalidade de Granger estão relatados na Tabela 2. Como pode ser observado, não se rejeita a hipótese nula de que a variação do preço do componente material não é Granger causada pelas demais variáveis do modelo VAR. Em relação a variação da taxa de juros, também não se rejeita a hipótese de não causalidade no sentido de Granger em relação às outras variáveis. Individualmente, rejeita-se a hipótese nula de que a variação do preço do componente material da construção civil não Granger causa a variação da taxa de juros, a um nível de 4%. Para a variável financiamento habitacional, não se rejeita a hipótese de que esta variável não é Granger causada pelas demais variáveis do modelo VAR. Por fim, rejeita-se a hipótese nula de que a variável financiamento habitacional não Granger causa a variação do preço do componente de mão-de-obra da construção civil, a um nível de 3%. No escopo total, rejeita-se a hipótese nula de que a variação do preço do componente de mão-de-obra da construção civil não é causada pelas demais variáveis do modelo VAR, a um nível de significância de 2%.

Tabela 2: Teste de Causalidade de Granger

Dependent variable: D(LOGCME) |

|||

Excluded |

Chi-sq |

df |

Prob. |

D(LOGSELIC) |

1.40 |

3 |

0.70 |

D(LOGFINHAB) |

5.16 |

3 |

0.16 |

D(LOGCMECC) |

0.59 |

3 |

0.89 |

All |

|

9 |

0.63 |

Dependent variable: D(LOGSELIC) |

|||

Excluded |

Chi-sq |

df |

Prob. |

D(LOGCME) |

8.18 |

3 |

0.04 |

D(LOGFINHAB) |

5.69 |

3 |

0.13 |

D(LOGCMECC) |

0.67 |

3 |

0.88 |

All |

12.65 |

9 |

0.18 |

Dependent variable: D(LOGFINHAB) |

|||

Excluded |

Chi-sq |

df |

Prob. |

D(LOGCME) |

4.90 |

3 |

0.18 |

D(LOGSELIC) |

0.43 |

3 |

0.93 |

D(LOGCMECC) |

2.03 |

3 |

0.56 |

All |

7.77 |

9 |

0.55 |

Dependent variable: D(LOGCMECC) |

|||

Excluded |

Chi-sq |

df |

Prob. |

D(LOGCME) |

3.30 |

3 |

0.35 |

D(LOGSELIC) |

5,59 |

3 |

0.13 |

D(LOGFINHAB) |

8,40 |

3 |

0.03 |

All |

19,27 |

9 |

0.02 |

Fonte: Elaboração própria dos autores com o uso do software Eviews

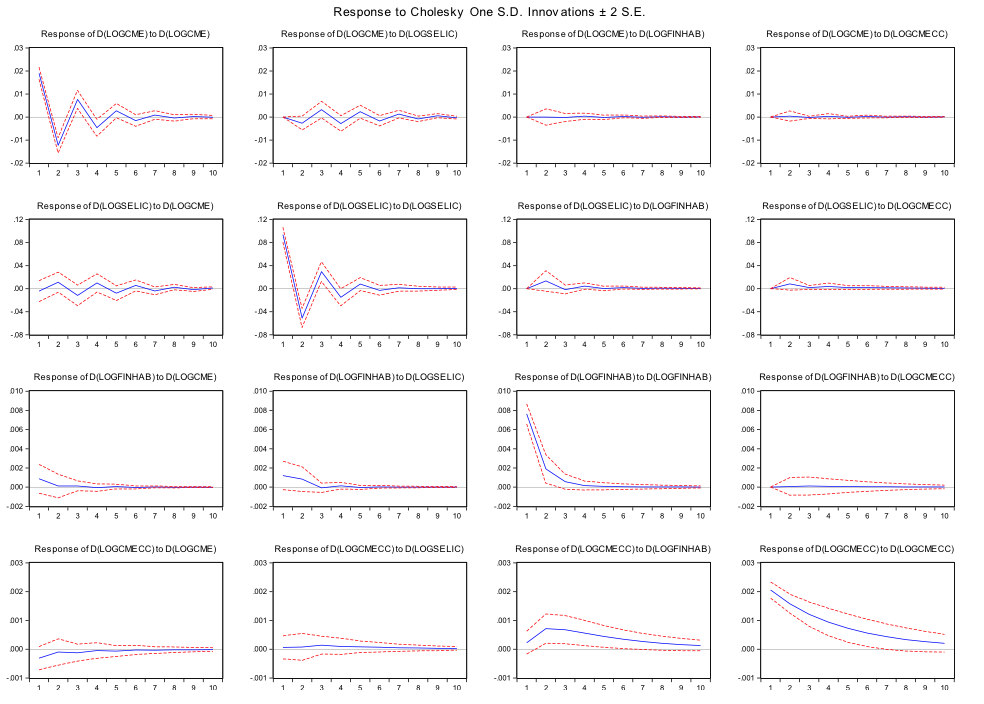

A partir do modelo ajustado, pode-se analisar qual o comportamento individual de variáveis endógenas quando se efetua um choque aleatório de intensidade padrão para cada variável. O método de separação dos efeitos individuais sobre cada variável endógena de um choque aleatório sobre o conjunto VAR é possível pela decomposição de Cholesky. Essa decomposição, todavia, exige a ordenação ad-hoc das séries em questão pelo seu grau de endogeneidade, da menos endógena para a mais endógena. A partir dos resultados de Causalidade de Granger optou-se pelo seguinte ordenamento: LOGCME, LOGSELIC, LOGFINHAB, LOGCMECC. A Figura 3 mostra que quando se analisa o choque de cada variável em si mesma, no caso do financiamento habitacional, no preço do componente de mão de obra da construção civil e na taxa de juros, tem-se forte resposta positiva no momento inicial, seguida de uma tendência de estacionariedade, a partir do período 5. No caso do preço do componente material da construção civil, os efeitos de um impulso positivo inicial tende a se dissipar mais lentamente.

Observando os impulsos entre diferentes variáveis, verifica-se que quando se tem um choque do financiamento habitacional no preço do componente material da construção civil, existe um efeito positivo inicial relevante até o período 2, seguido de uma tendência de redução lenta ao longo do tempo. Também se verifica que o preço do componente de mão de obra da construção civil gera um estimulo positivo no financiamento habitacional até o período 3, quando os efeitos se reduzem rapidamente até desaparecerem no período 4. Para as demais funções, não foram observados estímulos que gerassem efeitos relevantes.

Figura 3: Função de Resposta ao Estimulo

Fonte: Elaboração própria dos autores com o uso do software Eviews

Após a análise da função resposta ao impulso, realiza-se a decomposição da variância do erro de previsão, como forma de determinar qual a porcentagem da variância do erro de previsão decorre de cada variavel endógena ao longo do horizonte de previsão.

A Tabela 3 mostra os resultados da decomposição da variância do erro de previsão para 12 períodos de tempo. No componente da mão de obra da contrução civil foram atribuídos, aproximadamente 92% à própria variável e, cerca de 6%, a variação da taxa Selic e 1% à variação dos componentes financiamento habitacional e variação do preço do material de uso na construção. Já a variação da taxa Selic é explicada por aproximadamente 90% por ela mesma e cerca de 9% pelo componente mão de obra. Em relação ao financiamento habitacional nota-se que após 12 períodos, cerca de 80%, é explicado pela variação da própria variável e, aproximadamente 11% pelo componente preço da mão de obra e 9% pela variação da taxa Selic. Neste caso, apenas 0,3% da variação do financiamento habitacional é explicado pelo componente preços dos materiais de uso na construção civil. Ou seja, a variação do finaciamneto habitacional é explicada, basicamente, pela variação nos rpeços da mão-de-obra ocupada no setor e pela variação da taxa Selic. Por fim, a variação do componente preços dos materiais da construção civil, é explicada, aproximadamente por 80% pela própria variável e cerca de 15% pela variação da taxa Selic. Além disso, a variação do financiamento habitacional e dos preços da mão de obra ocupada explicam, aproximadamente 3% e 2%, respectivamente, a variação dos preços do componente preços de materiais de construção.

Tabela 3: Decomposição da Variância do Erro da Previsão

D(LOGCME) explicada por |

D(LOGSELIC) explicada por |

|||||||

Meses |

D(LOG CMEC) |

D(LOG SELIC) |

D(LOG FINHAB) |

D(LOG CMECC) |

D(LOG CMEC) |

D(LOG SELIC) |

D(LOG FINHAB) |

D(LOG CMECC) |

1 |

100.0000 |

0.000000 |

0.000000 |

0.000000 |

0.283684 |

99.71632 |

0.000000 |

0.000000 |

2 |

97.46680 |

2.163961 |

2.37E-05 |

0.369215 |

2.639274 |

96.24544 |

0.161834 |

0.953448 |

3 |

95.45087 |

3.229919 |

0.654200 |

0.665008 |

3.294746 |

95.53949 |

0.288868 |

0.876899 |

4 |

94.63647 |

3.404988 |

1.123652 |

0.834885 |

3.247212 |

95.52855 |

0.327473 |

0.896762 |

5 |

94.01811 |

3.763110 |

1.369736 |

0.849043 |

4.833628 |

93.81612 |

0.338215 |

1.012042 |

6 |

92.95058 |

4.818964 |

1.386861 |

0.843592 |

6.983262 |

91.70784 |

0.319558 |

0.989340 |

7 |

92.10070 |

5.677154 |

1.375621 |

0.846529 |

8.314440 |

90.36209 |

0.343933 |

0.979534 |

8 |

91.97126 |

5.806242 |

1.373180 |

0.849316 |

8.417261 |

90.20208 |

0.393356 |

0.987304 |

9 |

91.96520 |

5.813533 |

1.372737 |

0.848530 |

8.476378 |

90.08756 |

0.415223 |

1.020843 |

10 |

91.83802 |

5.943901 |

1.370797 |

0.847284 |

8.777589 |

89.78974 |

0.416203 |

1.016467 |

11 |

91.74156 |

6.042363 |

1.370026 |

0.846049 |

8.988690 |

89.57951 |

0.417515 |

1.014287 |

12 |

91.71801 |

6.064783 |

1.371588 |

0.845623 |

9.018651 |

89.53343 |

0.421997 |

1.025920 |

D(LOGFINHAB) explicada por |

D(LOGCMECC) explicada por |

|||||||

Meses |

D(LOG CMEC) |

D(LOG SELIC) |

D(LOG FINHAB) |

D(LOG CMECC) |

D(LOG CMEC) |

D(LOG SELIC) |

D(LOG FINHAB) |

D(LOG CMECC) |

1 |

2.646597 |

2.891764 |

94.46164 |

0.000000 |

2.833201 |

0.007649 |

0.468337 |

96.69081 |

2 |

7.488557 |

5.544611 |

86.96615 |

0.000679 |

2.083631 |

1.297923 |

3.281613 |

93.33683 |

3 |

10.93906 |

8.060982 |

80.84787 |

0.152090 |

2.472637 |

5.921217 |

2.501705 |

89.10444 |

4 |

10.93654 |

8.315892 |

80.51683 |

0.230735 |

3.301816 |

9.312376 |

2.180599 |

85.20521 |

5 |

11.48025 |

8.737716 |

79.53528 |

0.246761 |

3.236930 |

10.49065 |

2.021634 |

84.25078 |

6 |

11.44797 |

8.943318 |

79.36177 |

0.246942 |

3.300083 |

12.84771 |

1.978250 |

81.87396 |

7 |

11.49674 |

8.949171 |

79.29508 |

0.259009 |

3.323246 |

13.50992 |

1.972583 |

81.19425 |

8 |

11.48452 |

9.037431 |

79.21264 |

0.265406 |

3.330597 |

14.19535 |

1.992915 |

80.48114 |

9 |

11.48341 |

9.036595 |

79.20489 |

0.275105 |

3.307435 |

14.70044 |

2.008427 |

79.98370 |

10 |

11.48580 |

9.037868 |

79.19303 |

0.283306 |

3.328787 |

14.86652 |

2.024108 |

79.78058 |

11 |

11.48915 |

9.038107 |

79.18139 |

0.291361 |

3.317019 |

15.03835 |

2.030819 |

79.61381 |

12 |

11.49134 |

9.040082 |

79.17187 |

0.296708 |

3.319067 |

15.11449 |

2.038471 |

79.52797 |

Fonte: Elaboração própria dos autores com o uso do software Eviews

O estudo realizado com o fito de analisar a relação de causalidade entre o financiamento habitacional e os preços na construção civil brasileira mostra que há uma relação significativa de causalidade. Conforme previsto na literatura especializada e corroborada pelos procedimentos empíricos realizados, observa-se que a expansão do financiamento habitacional tem impactos diretos sobre a atividade da construção civil, o que é evidenciado pelo efeito positivo nos preços do componente de mão de obra ocupada no setor.

A maior disponibilidade de credito à população, sobretudo a partir de meados da década passada, juntamente com a melhoria na estrutura de emprego e renda no país atuaram de forma decisiva não apenas na construção civil, como também para estimular ainda mais a demanda por novos financiamentos. Com as obras do PAC e o lançamento do programa "Minha Casa, Minha Vida", em 2009, essa tendência veio a se acentuar.

Os efeitos positivos da expansão do crédito no estímulo da construção civil devem ser considerados por conta da importância que o setor ostenta em função dos encadeamentos inter e intra-setoriais, fundamental para a expansão do efeito multiplicador do investimento na economia brasileira.

Akaike, H.. (1974). "A New Look at the Statistical Model Identification". IEEE Transactions on Automatic Control, 19 (6): 716–723.

Bera, A, K.; Jarque, C.M. (1980). "Efficient tests for normality, homoscedasticity and serial independence of regression residuals". Economics Letters, 6 (3): 255–259.

Box, G. E. P.; Pierce, D. A. (1970). "Distribution of Residual Autocorrelations in Autoregressive-Integrated Moving Average Time Series Models". Journal of the American Statistical Association, 65 (332): 1509–1526.

DICKEY, David A.; FULLER, Wayne A. Distribution of the Estimators for Autoregressive Time Series with a Unit Root. Journal of the American Statistical Association, vol. 74, n. 366, pp. 427–431, 1979.

___________. Distribution of the Estimators for Autoregressive Time Series with a Unit Root. Econometrica, vol. 49, n. 4, pp. 1057-1072, 1981.

ENDERS, Walter. Applied Econometrics Time Series. 4 ed. Wiley, 2015.

FINKEL, Gerald. The economics of the construction industry. 1 ed., M.E. Sharpe, Armonk, New York, London, England, 1997.

FOCHEZATTO, Adelar; GHINIS, Cristiano Ponzoni. Determinantes do crescimento da construção civil no Brasil e no Rio Grande do Sul: evidências da análise de dados em painel. Ensaios FEE, Porto Alegre, vol. 31, Número Especial, pp. 648-678, jun. 2011.

GONÇALVES JUNIOR, Carlos Alberto, DUTRA, Ricardo de Lemos, LOPES, Ricardo Luis, RODRIGUES, Rossana Lott. O impacto do Programa Minha Cassa, Minha Vida na economia brasileira: uma análise de insumo-produto. Ambiente Construído, vol. 14, n. 1, pp. 177-189, 2014.

HILLEBRANDT, Patricia. M. Economic theory and the construction industry. 3rd ed., Palgrave Macmillan UK, 2000.

HARRIS, Richard I. D. Using Cointegration Analysis in Econometric Modelling. Harvester Wheatsheaf, Prentice Hall, 1995.

JOHANSEN, Soren. Statistical Analysis of Cointegration Vectors. Journal of Economic Dynamics and Control, vol. 12, n. 2–3, pp. 231–254, 1988.

KWIATKOWSKI, Denis; PHILLIPS, Peter C. B.; SCHMIDT, PETER; SHIN, Yongcheol. Testing the null hypothesis of stationarity against the alternative of a unit root. Journal of Econometrics, vol. 54, n. 1-3, pp. 159–178, 1992.

LEAN, Chan Swee. Empirical tests to discern linkages between construction and other economic sector in Singapore. Construction Management and Economics, vol. 19, pp. 355-363, 2001.

MACKINNON, James G. Critical Values for Cointegration Tests. In R. F. Engle and C. W. J. Granger (eds), Long-run Economic Relationships, Oxford University Press, pp. 267-276, 1991.

MYERS, Danny. Construction economics: a new approach. 2 ed. Taylor & Francis, 2008.

OFORI, George. The construction industry: aspects of its economics and management, Singapore University Press, Kento Ridge, Singapore, 1990.

PINHEIRO, Priscilla Pires; SOUZA, Sebastião Decio Coimbra de. Dinâmica de Preços e Análise de Sobrevalorização no Mercado Imobiliário em uma Cidade Brasileira de Médio Porte. XXXIII Encontro Nacional de Engenharia de Produção, Salvador, BA, Brasil, pp. 1-15, 2013.

SILVA FILHO, Luiz. Abel da; QUEIROZ, Silvana Nunes de. Sujetos del trabajo precario: el caso de los protagonistas del mercado de la construcción en Brasil. Revista Facultad de Ciencias Económicas: Investigación y Reflexión, vol. 2, no. 1, pp. 91-107, 2013.

SILVA FILHO, Luiz. Abel da; QUEIROZ, Silvana Nunes de. Errantes no Século XXI: de Construtores a Vítimas de Trabalho Precário. Revista de Economia, vol. 40, n. 1, pp. 165-190, 2014.

SCHUWARZ, Gideon. Estimating the dimension of a model, Annals of Statistics, vol. 6, n. 2, pp. 461–464, 1978.

SOUZA, Daniel Augusto de; CUSTÓDIO, Ludmilla Nascimento; PAPST, Maria Carolina. Uma investigação sobre a demanda e de formação de preços no setor imobiliário de Florianópolis. VI EncontrodeEconomia Catarinense, 2012

TEIXEIRA, Luciene Pires; GOMES, Marília Fernandes Maciel; SILVA, Antônio Braz de Oliveira. Construção Civil Mineira: dinâmica e importância para a economia estadual. Revista Brasileira de Gestão e Desenvolvimento Regional, vol. 7, pp. 69-95, 2011.Variáveis |

Termos Determinísticos |

Defasagens |

Estatística do Teste |

Valores Críticos 5% 1% |

|

LOGFINHAB |

Constante e Tendência |

1 |

-2,976 |

-3,452 |

-4,046 |

Constante |

1 |

0,994 |

-2,889 |

-3,493 |

|

Sem Constante e Tendência |

1 |

7,483 |

-1,944 |

-2,587 |

|

LOGCMECC |

Constante e Tendência |

1 |

-1,691 |

-3,451 |

-4,043 |

Constante |

1 |

-1,300 |

-2,888 |

-3,490 |

|

Sem Constante e Tendência |

1 |

2,838 |

-1,944 |

-2,586 |

|

LOGCME |

Constante e Tendência |

2 |

-1,099 |

-3,451 |

-4,044 |

Constante |

2 |

-1,368 |

-2,888 |

-3,491 |

|

Sem Constante e Tendência |

2 |

5,354 |

-1,944 |

-1,615 |

|

LOGSELIC |

Constante e Tendência |

12 |

-3,125 |

-3,457 |

-4,056 |

Constante |

12 |

-2,538 |

-2,892 |

-3,499 |

|

Sem Constante e Tendência |

12 |

-0,357 |

-1,944 |

-2,589 |

|

Variáveis |

Termos Determinísticos |

Defasagens |

Estatística do Teste |

Valores Críticos 5% 1% |

|

LOGFINHAB |

Constante e Tendência |

8 |

0,162 |

0,146 |

0,216 |

Constante |

9 |

1,197 |

0,463 |

0,739 |

|

LOGCMECC |

Constante e Tendência |

1 |

-1,691 |

-3,451 |

-4,043 |

Constante |

1 |

-1,300 |

-2,888 |

-3,490 |

|

LOGCME |

Constante e Tendência |

2 |

-1,099 |

-3,451 |

-4,044 |

Constante |

2 |

-1,368 |

-2,888 |

-3,491 |

|

LOGSELIC |

Constante e Tendência |

12 |

-3,125 |

-3,457 |

-4,056 |

Constante |

12 |

-2,538 |

-2,892 |

-3,499 |

|

Lag |

LogL |

LR |

FPE |

AIC |

SC |

HQ |

0 |

3.447.959 |

NA |

1.38e-08 |

-6.748.433 |

-6.644.864 |

-6.706.505 |

1 |

1.119.526 |

1.472.754 |

4.12e-15 |

-2.177.279 |

-2.125.495 |

-2.156.315 |

2 |

1.210.894 |

1.664.532 |

9.27e-16 |

-2.326.524 |

-22.33311* |

-22.88789* |

3 |

1.231.920 |

3.663.862 |

8.42e-16 |

-2.336.475 |

-2.201.835 |

-2.281.969 |

4 |

1.248.505 |

27.58766* |

8.39e-16* |

-23.37634* |

-2.161.567 |

-2.266.357 |

5 |

1.256.745 |

1.305.269 |

9.89e-16 |

-2.322.267 |

-2.104.772 |

-2.234.219 |

6 |

1.266.592 |

1.482.005 |

1.14e-15 |

-2.310.084 |

-2.051.161 |

-2.205.265 |

7 |

1.275.255 |

1.235.002 |

1.35e-15 |

-2.295.554 |

-1.995.203 |

-2.173.963 |

8 |

1.284.017 |

1.179.849 |

1.61e-15 |

-2.281.221 |

-1.939.443 |

-2.142.860 |

Sample: 113 |

||||||

Included observations: 101 |

||||||

* indicates lag order selected by the criterion |

||||||

LR: sequential modified LR test statistic (each test at 5% level) |

||||||

FPE: Final prediction error |

||||||

AIC: Akaike information criterion |

||||||

SC: Schwarz information criterion |

||||||

HQ: Hannan-Quinn information criterion |

||||||

Fonte: Elaboração própria dos autores com o uso do software Eviewz

Lags |

Q-Stat |

Prob. |

Adj Q-Stat |

Prob. |

df |

1 |

2.70 |

NA* |

2.73 |

NA* |

NA* |

2 |

6.22 |

NA* |

6.31 |

NA* |

NA* |

3 |

12.82 |

NA* |

13.16 |

NA* |

NA* |

4 |

27.25 |

0.55 |

28.11 |

0.51 |

29 |

5 |

43.99 |

0.51 |

45.69 |

0.44 |

45 |

6 |

53.22 |

0.75 |

55.48 |

0.67 |

61 |

7 |

60.52 |

0.91 |

63.30 |

0.86 |

77 |

8 |

66.39 |

0.98 |

69.65 |

0.96 |

93 |

9 |

89.61 |

0.91 |

95.05 |

0.82 |

109 |

10 |

109.22 |

0.84 |

116.73 |

0.68 |

125 |

11 |

127.76 |

0.78 |

137.44 |

0.56 |

141 |

12 |

155.76 |

0.51 |

169.04 |

0.24 |

157 |

Null Hypothesis: no residual autocorrelations up to lag h |

|||||

Sample: 113 |

|||||

Included observations: 105 |

|||||

*The test is valid only for lags larger than the VAR lag order. |

|||||

df is degrees of freedom for (approximate) chi-square distribtion |

|||||

Fonte: Elaboração própria dos autores com o uso do software Eviews

Lags |

LM-Stat |

Prob |

1 |

16.19 |

0.43 |

2 |

19.50 |

0.24 |

3 |

12.62 |

0.69 |

4 |

19.20 |

0.25 |

5 |

19.40 |

0.24 |

6 |

9.65 |

0.88 |

7 |

7.54 |

0.96 |

8 |

5.96 |

0.98 |

9 |

23.82 |

0.09 |

10 |

20.71 |

0.18 |

11 |

21.35 |

0.16 |

12 |

33.77 |

0.00 |

Sample:113 |

||

Included observations: 105 |

||

Probs from chi-square with 16 df. |

||

Fonte: Elaboração própria dos autores com o uso do software Eviews

Component |

Skewness |

Chi-sq |

df |

Prob. |

1 |

-2.12 |

78.93 |

1 |

0.000 |

2 |

1.37 |

32.85 |

1 |

0.000 |

3 |

-0.26 |

1.23 |

1 |

0.267 |

4 |

0.63 |

7.00 |

1 |

0.008 |

Joint |

|

|

4 |

0.0000 |

Component |

Kurtosis |

Chi-sq |

df |

Prob. |

1 |

17.45 |

914.24 |

1 |

0.000 |

2 |

8.04 |

111.36 |

1 |

0.000 |

3 |

2.68 |

0.43 |

1 |

0.511 |

4 |

4.98 |

17.29 |

1 |

0.000 |

Joint |

|

|

4 |

0.000 |

Component |

Jarque-Bera |

df |

Prob. |

|

1 |

993.18 |

2 |

0.000 |

|

2 |

144.22 |

2 |

0.000 |

|

3 |

1.66 |

2 |

0.436 |

|

4 |

24.30 |

2 |

0.000 |

|

Joint |

1163.37 |

8 |

0.000 |

|

Null Hypothesis: residuals are multivariate normal |

|

|||

Sample: 1 113 |

||||

Included observations: 105 |

||||

Fonte: Elaboração própria dos autores com o uso do software Eviews

1. Instituto de Economia –IE. Universidade Estadual de Campinas – UNICAMP. Email: bk.brunno@gmail.com

2. Instituto de Economia – IE. Universidade Estadual de Campinas – UNICAMP. Professor do Departamento de Economia da Universidade Regional do Cariri - URCA. Email: abeleconomia@hotmail.com

3. Instituto de Economia – IE. Universidade Estadual de Campinas – UNICAMP. Email: ballini@unicamp.br

4. A análise de causalidade com variáveis em nível, sendo estas não estacionárias, pode gerar resultados espúrios.