![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 38 (Nº 54) Año 2017. Pág. 2

Ana María GRANDA Ospina 1; Luis Miguel JIMÉNEZ Góme 2; z Miguel David ROJAS López 3

Recibido: 09/07/2017 • Aprobado: 01/08/2017

RESUMEN: Este trabajo tiene como objetivo desarrollar estrategias de cobertura cambiaria con opciones financieras sobre la tasa de cambio para una empresa importadora en Colombia. Los precios de la TRM y las opciones se modelaron con el Movimiento Browniano Geométrico. Los resultados arrojaron que la cobertura con opciones resulta beneficiosa para la empresa importadora, debido a que la empresa pagaría menos pesos por cada dólar que en el escenario sin cobertura. |

ABSTRACT: This paper aims to develop currency-hedging strategies with financial options on the exchange rate for a importing company in Colombia. TRM and option prices were modeled with geometric Brownian motion. The results showed that hedging with financial options was beneficial for the importing company, because it would pay less pesos per dollar than unhedged scenario. |

Las empresas, entidades financieras, los gobiernos y demás agentes económicos están continuamente expuestos al riesgo cambiario en caso de tener compromisos por ingresos o egresos en moneda extranjera. La actividad empresarial de importación y exportación se encuentra expuesta al riesgo económico por un factor que no pertenece a la naturaleza de su negocio como es la tasa de cambio. Para el caso de las empresas importadoras, un aumento en la variación de la tasa de cambio, tendrá un impacto negativo directamente relacionado con las utilidades percibidas. Aunque este impacto no puede ser controlado, se puede mitigar de manera para minimizar (Bancoldex, 2013).

En Colombia la tasa de cambio tiene un régimen de cambio flexible, este aumenta la volatilidad del precio de la moneda extranjera. Ante la volatilidad de la divisa y la imposibilidad de predecir el comportamiento del precio, las empresas importadoras o exportadoras poseen riesgo cambiario. En caso de no implementar estrategias para su reducción, este puede afectar los flujos de caja y a su vez, el valor de la empresa (Vivel Búa, 2010).

El propósito de la gestión del riesgo cambiario es generar certidumbre sobre los flujos de caja futuros de la empresa, con el fin de obtener niveles óptimos de rentabilidad (Berggrun Preciado, España Caderón, & López Casella, 2011). La razón principal que justifica realizar cobertura con derivados financieros es la aversión al riesgo y el nivel de liquidez de la empresa (Zorrilla Salgador, 2004), así como las asimetrías informativas y la existencia de economías de escala (Otero González & Vivel Búa, 2008). Según Zhou & Wang (2013), una aplicación de los instrumentos financieros derivados reduce los riesgos en las operaciones, lo que conlleva a la reducción del riesgo en el capital no apalancado. De la misma forma, reduce los riesgos en el pasivo, lo que conlleva a la reducción del riesgo en el patrimonio apalancado.

Las estrategias de cobertura de riesgo de divisas implican la eliminación o reducción de este riesgo y requieren la comprensión de las formas en que el riesgo del tipo de cambio podría afectar las operaciones de los agentes económicos y las técnicas para hacer frente a las consecuentes implicaciones del riesgo (Barton, Shenkir, & Walker, 2002). A la hora de seleccionar la mejor estrategia de cobertura, esta puede resultar compleja debido a la medición exacta de la exposición del riesgo a la que el agente económico esté sometido actualmente, además de la determinación del grado adecuado de exposición al riesgo al que éste debería cubrirse (Papaioannou, 2001).

Las autoridades económicas recomiendan a los diferentes agentes que tienen negociaciones con monedas diferentes a la local, buscar mecanismos de cobertura contra la variabilidad de la tasa de cambio. Esto se debe principalmente al tamaño de la economía colombiana y a su alto grado de dependencia con otras monedas extranjeras (Marín & Marín, 2009).

Desde el año 2006 se evidencia un aumento de los mecanismos de cobertura sobre la TRM. Sin embargo, gran porcentaje del sector real colombiano no hace uso de los instrumentos financieros para cubrirse del riesgo cambiario, lo cual tiene efectos directamente relacionados con la competitividad y la actividad productiva de la empresa, el cual se verá constantemente afectado si persistiera la alta volatilidad de la tasa de cambio (Marín & Marín, 2009).

El presente trabajo pretende desarrollar estrategias de cobertura cambiaria a una empresa importadora de partes y accesorios de vehículos en Colombia por medio de opciones financieras, implementando la modelación del precio del dólar y la simulación Monte Carlo. Para esto, se utilizaron los datos mensuales de la TRM desde el 2 de junio de 2012 hasta el 2 de mayo de 2017; con estos datos, realizar la simulación Monte Carlo del escenario sin cobertura y la realización de los cálculos necesarios para la modelación del precio con cobertura y los respectivos percentiles del 5% y 95% de confianza.

En el trabajo de Addae-Dapaah & Tan Yong Hwee (2009) se discute acerca del impacto del tipo de cambio en las carteras de inversiones inmobiliarias internacionales; por ello, plantearon la hipótesis de que el riesgo cambiario tiene un impacto negativo significativo en la cartera denominada en dólares estadounidenses de inversiones inmobiliarias internacionales. La investigación se realizó por medio de pruebas estadísticas de los resultados de un estudio empírico de las inversiones inmobiliarias de siete ciudades de Asia y el Pacífico durante el periodo comprendido entre 1986 y 2007. Si bien los resultados del estudio revelaron que el riesgo cambiario reduce o incrementa el la rentabilidad o el riesgo de la inversión inmobiliaria para las ciudades individuales muestreadas, la fluctuación de los tipos de cambio tienen un impacto positivo en el desempeño de una cartera internacional diversificada de inversiones inmobiliarias en las ciudades muestreadas.

Por su parte Álvarez-Díez, Alfaro-Cid, & Fernández-Blanco (2016) exponen cómo los movimientos de los tipos de cambio representan un riesgo importante para las empresas con actividades en moneda extranjera, como las importaciones y las exportaciones, y los flujos de efectivo de las empresas. El objetivo principal de este trabajo fue establecer la reducción del riesgo soportado por el uso de cobertura cruzada con múltiples divisas considerando el VaR (Value at Risk) y el CVaR (Conditional Value at Risk) como medidas del riesgo de mercado. La cobertura cruzada es una estrategia en la que se utilizan contratos de futuros sobre diferentes instrumentos con entrega. Las corporaciones e individuos que tienen exposición que tienen inversiones con dos o más monedas simultáneamente pueden hacer uso de la cobertura cruzada. Se utilizaron la media de los tipos de cambio de 10 monedas de los mercados desarrollados frente al euro desde 1999 hasta diciembre de 2009. Los resultados arrojados mostraron que la estrategia de cobertura óptima que minimiza el VaR es diferente de la estrategia que minimiza el CVaR. Una estrategia de cobertura de dos monedas, en promedio puede reducir el VaR en alrededor de 19% y el CVaR en un 17% aproximadamente. Además, un aumento en el número de divisas a cubrir de dos monedas a diez implica un aumento adicional en la reducción del riesgo en promedio del 9% en ambas medidas (VaR y CVaR).

Igualmente, en la investigación de Díaz Contreras, Macías Villalba, & Luna González (2014) señalan la importancia del sector energético para el desarrollo del país y los avances más importantes para realizar diferentes transacciones. Por ejemplo, con el surgimiento del mercado de derivados sobre productos energéticos (DERIVEX), da la oportunidad de que los operadores de mercado puedan minimizar el riesgo financiero y la maximización de las utilidades. El objetivo principal del trabajo fue diseñar un producto derivado que tuvo como subyacente el precio de la electricidad para el mercado mayorista de energía de Colombia. Para ello, se analizó la serie de tiempo del precio de la electricidad para modelar su volatilidad. Con la implementación de la metodología ARCH-GARCH para la modelación de la volatilidad, los resultados arrojaron la presencia de altas volatilidades en los precios. A partir del cálculo de la volatilidad, se diseñó una opción exótica tipo barrera y se calcularon las primas a partir del modelo Black-Scholes. Así pues, los autores concluyeron que las coberturas a largo plazo hacen que la estrategia sea menos confiable debido al alto nivel de volatilidad que se presenta dentro del mercado; por tanto, la estrategia óptima es realizar coberturas a corto plazo, con el fin de evitar un comportamiento perjudicial del precio de la energía.

El riesgo es la posibilidad de pérdidas generadas por cambios en los factores que afectan el valor de un activo (Franco & Murillo, 2008; Venegas-Martínez, Agudelo Torres, Franco Arbeláez, & Franco Ceballos, 2016).

Adler & Dumas (1984) definen el riesgo cambiario como la probabilidad de que la tasa de cambio difiera de su valor inicialmente previsto en una fecha futura determinada. La exposición al riesgo cambiario indica el grado en que una empresa enfrenta este riesgo y permite determinar otras situaciones de riesgo. Los tres tipos de exposición al riesgo que existen son:

Según Adler & Dumas (1984), la cobertura se define como el monto de las transacciones financieras en moneda extranjera necesarias para que el valor de mercado futuro de la moneda nacional de una posición expuesta sea estadísticamente independiente de variaciones imprevistas y aleatorias del futuro poder adquisitivo interno de la moneda extranjera. Realizar cobertura contra el riesgo cambiario significa tomar una posición en el mercado que neutraliza la posición actual en caso de que esta genere pérdidas cuando el tipo de cambio baja o sube.

Opciones financieras: según Bancoldex (2013), las opciones son instrumentos financieros el cual el cliente adquiere el derecho de comprar o vender un determinado activo a un precio fijado en una determinada fecha futura; si la operación no le favorece, el cliente no está obligado a ejercer la opción. A diferencia de otros derivados, en las opciones el cliente debe pagar una prima por tal derecho. Si la opción que se adquiere es de venta de divisas, se llama Put y la ejercer los exportadores. Si es de compra, se llama Call y les sirve a los importadores. El tomador de la posición compradora en opciones call, tiene el derecho de comprar el activo subyacente al precio strike de la opción, por el contrario, el tomador de la posición vendedora en la call tiene la obligación de vender el activo al precio strike. En las opciones put, el comprador de la opción tiene el derecho a vender el activo al precio strike, y el vendedor tiene la obligación a comprárselo al mismo precio (Jiménez Gómez, Acevedo Prins, & Castaño, 2016; JIMÉNEZ Gómez, ACEVEDO Prins, & ROJAS López, 2016; McDonald, 2013).

Según Hull (2010), las opciones pueden ser americanas o europeas. Las opciones americanas pueden ser ejercidas en cualquier momento su vida hasta su fecha de vencimiento; las opciones europeas pueden ser ejercidas únicamente en su fecha de vencimiento. Para el caso colombiano, sólo se ofrecen opciones europeas (Superintendencia Financiera de Colombia, 1995).

Con los datos del registro de las declaraciones de importación y exportación proporcionado por la Dirección de Impuestos y Aduanas Nacionales (DIAN), se realizó cobertura cambiaria para una empresa importadora de partes y accesorios de vehículos en Colombia. Estos datos fueron útiles para determinar la cantidad de dólares de la compra de partes de vehículos en el exterior para los periodos de cobertura. Para las empresas importadoras, las utilidades se ven afectadas negativamente cuando la TRM aumenta; esto se debe principalmente a que, al pagar las negociaciones en dólares, la conversión de pesos colombianos a dólares es mayor de lo esperado. Luego, se realizó la proyección de la posición en dólares desde noviembre de 2017 hasta abril de 2018, tomando como referencia el valor de las exportaciones del mes de enero del 2017.

Además, se utilizaron datos mensuales de la TRM (Tasa Representativa del Mercado) proporcionados por el Banco de la República, tomados desde el 2 de junio de 2012 hasta el 2 de mayo de 2017. Para este trabajo, el valor del precio spot fue de $2947,87 el cual corresponde al último dato de la serie histórica tomada de la TRM, es decir, el precio del día 2 de mayo de 2017. Posteriormente, se calculó la rentabilidad y el riesgo de los precios históricos representado como una tasa continua mensual. Con la fórmula del Movimiento Browniano Geométrico, se proyectó la TRM para cada mes y por medio del método Monte Carlo, se realizó la simulación de 10.000 iteraciones para la estimación del valor medio en cada periodo de cobertura.

Se utilizaron opciones financieras sobre la TRM tipo europeas para la realización de la cobertura cambiaria. Debido a que se trata de una empresa importadora, la posición que se tomó para la cobertura fue larga en opciones call. Para cada mes, con la Tasa Libre de Riesgo doméstica (rd), se proyectó el precio spot para cada mes con el fin de obtener el precio strike en los periodos de cobertura. La rd corresponde al Indicador Bancario de Referencia (IBR). Finalmente, en la compensación de las opciones se tuvo en cuenta el valor de la prima, calculada por el método Monte Carlo.

Por último, se analizó el efecto que tiene la cobertura cambiaria para los periodos establecidos sobre la empresa importadora, teniendo en cuenta los cálculos y procedimientos descritos anteriormente. Para esto, es pertinente realizar la comparación de las estimaciones del precio unitario sin cobertura (precio spot) y el precio unitario con cobertura.

Monte Carlo es un método de simulación basado en la secuencia de números aleatorios con el fin de simular rangos grandes de procesos estocásticos (Mascareñas, 2011). Además de generar números aleatorios, este método busca generar ensayos para mejorar la exactitud del modelo. El método Monte Carlo no asume una distribución de probabilidad previa, sino que se basan en los datos históricos que pertenecen a una serie utilizada para la estimación del modelo (Muñoz Santiago, Ditta Mercado, & Duarte Padilla, 2012).

La hipótesis principal del modelo es que el logaritmo natural de un activo sigue un proceso Browniano Geométrico, expresado en la ecuación 1:

Asimismo, tanto el Movimiento Browniano Geométrico como el método Monte Carlo parte de las siguientes propiedades para los precios (Sengupta, 2004):

El factor aleatorio permite asignar una probabilidad de ocurrencia a las variaciones basadas los datos históricos utilizados para la simulación (Muñoz Santiago et al., 2012). Dependiendo del nivel de exactitud que se quiera tener frente al modelo, se determina el número de simulaciones. Los resultados suelen ser confiables a partir de 10.000 iteraciones (Mascareñas, 2011).

Los pasos para valorar una opción tipo europea mediante el método Monte Carlo se enumeran a continuación:

Con los n valores simulados de la compensación es posible determinar el precio esperado de la opción, mediante la fórmula 4.

En la tabla 1 se muestran las proyecciones de las importaciones de partes de vehículos. Se tomó como referencia el valor de importaciones reportadas en enero de 2017 y posteriormente, se proyectaron desde noviembre de 2017 hasta el mes de marzo de 2018.

Tabla 1. Proyección importaciones de partes de vehículos en USD.

Mes |

Nov 2017 |

Dic 2017 |

Ene 2018 |

Feb 2018 |

Mar 2018 |

Abr 2018 |

Importaciones |

$76.628,15 |

$88.513,55 |

$85.640,87 |

$104.411,84 |

$98.044,50 |

$88.699,06 |

Fuente: Elaboración propia.

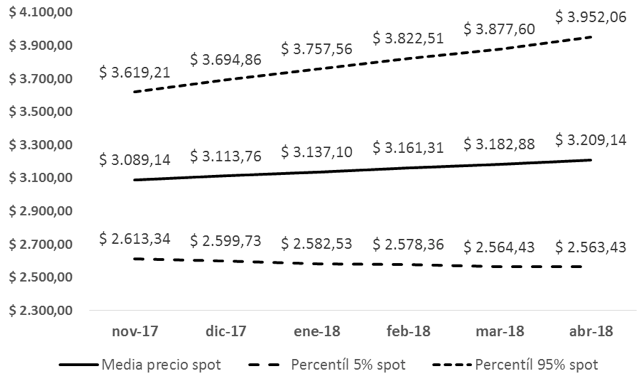

Luego, se realizó la simulación del precio con la fórmula del Movimiento Browniano Geométrico y la simulación Monte Carlo con 10.000 iteraciones para obtener el promedio y los percentiles del 5% y 95%. Tomando datos de la TRM mensuales desde el 2 de junio de 2012 hasta el 2 de mayo de 2017, se obtuvo un media de los rendimientos 0,781% mensual y una desviación estándar de 4,0128% mensual. El precio spot es de $2947,85, correspondiente al último dato de la TRM. Con base en los datos anteriores, en la figura 1 se muestra el promedio de las simulaciones para cada mes de proyección de la TRM y los percentiles del 5% y 95%. La proyección de la TRM corresponde a la modelación del precio unitario sin cobertura, es decir, la cantidad de dólares a pagar de las importaciones se compran a la media de la simulación.

Figura 1. Proyección TRM.

Fuente: Elaboración propia.

Con base en los resultados de la simulación, la tendencia del precio es alcista con aumentos aproximadamente de 0,76% para cada mes. Esto indica que los dólares se comprarán con un valor más alto, lo cual tiene un impacto negativo sobre la empresa importadora. Sin embargo, se observa que la media del precio sin cobertura se encuentra un poco más cercana al percentil del 5%, lo que indica que la distribución de este tiene su cola izquierda más pesada. En otras palabras, la probabilidad de que el precio sin cobertura tenga una tendencia alcista es baja. Mediante el análisis anterior, es pertinente que la empresa realice cobertura cambiaria con el fin de reducir el riesgo al enfrentarse con escenarios alcistas de la TRM. A continuación, se realizaron coberturas cambiarias para cada mes por medio de opciones financieras tipo europeas sobre la TRM.

Para la cobertura con opciones financieras, se tomó como precio strike el valor futuro del precio spot teniendo en cuenta la Tasa Libre de Riesgo doméstica, es decir, la IBR. La Rd doméstica para cada mes y la proyección del precio strike se muestran en las tablas 2 y 3, respectivamente.

Tabla 2. IBR Efectiva Anual.

Mes |

nov-17 |

dic-17 |

ene-18 |

feb-18 |

mar-18 |

abr-18 |

IBR [E.A.] |

5,71% |

5,74% |

5,77% |

5,80% |

5,83% |

5,78% |

Fuente: Elaboración propia.

Tabla 3. Proyección precio strike.

Mes |

nov-17 |

dic-17 |

ene-18 |

feb-18 |

mar-18 |

abr-18 |

Strike (K) |

$ 3.030,79 |

$ 3.044,91 |

$ 3.059,19 |

$ 3.073,57 |

$ 3.088,12 |

$ 3.102,62 |

Fuente: Elaboración propia.

Por otro lado, se tuvo en cuenta el valor de la prima de la opción para cada mes, debido a que esta se resta de la compensación de la opción. En la tabla 4 se muestran el valor de las primas de las opciones por cada dólar para cada mes de cobertura.

Tabla 4. Valor de la prima por cada dólar mediante simulación Monte Carlo.

Mes |

nov-17 |

dic-17 |

ene-18 |

feb-18 |

mar-18 |

abr-18 |

Prima ($/USD) |

$ 109,29 |

$ 117,01 |

$ 125,31 |

$ 131,24 |

$ 138,61 |

$ 143,35 |

Fuente: Elaboración propia.

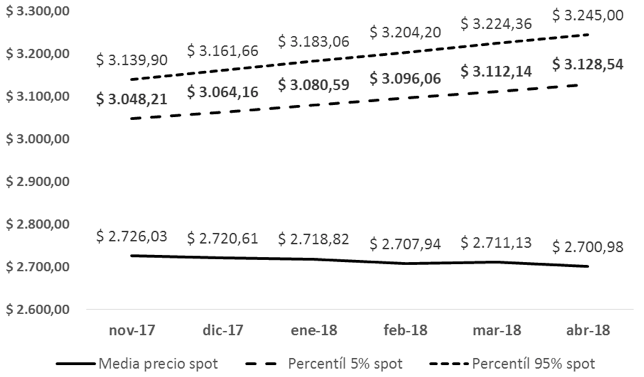

En la figura 2 se observan los resultados de la simulación de la media del precio con cobertura para cada mes y los percentiles del 5% y 95%. En este caso, la coberturas reduce la exposición al riesgo cambiario de la empresa importadora, puesto que los precios son menores que el escenario sin cobertura. En el corto plazo, la diferencia de precios entre el spot y el precio con cobertura no es muy significativa. Sin embargo, esta brecha aumenta en el transcurso del tiempo, es decir, el beneficio en el largo plazo se hace más notable. Además, se observa que la media del precio unitario con cobertura se encuentra muy cercana al percentil del 95%, lo que implica que la distribución de este tiene su cola derecha más pesada.

Figura 2. Precio unitario con cobertura.

Fuente: Elaboración propia.

Por último, las coberturas con opciones financieras representan beneficios para la empresa importadora porque se obtienen valores menores que en el escenario sin cobertura, es decir, se cambian pesos colombianos por dólares a un menor valor comparado con la alternativa sin cobertura. Además, la distancia de los percentiles del 5% y 95% con cobertura es menor, lo cual indica que el riesgo tuvo una disminución significativa. Esto significa una menor dispersión en los resultados, es decir, una menor volatilidad.

En el presente trabajo se realizó cobertura cambiaria sobre la TRM con opciones financieras para empresa importadora de partes y accesorios de vehículos en Colombia. Se proyectó el valor de las importaciones en dólares al igual que el precio strike para cada mes de cobertura. Luego, se utilizó el Movimiento Browniano Geométrico para modelar los precios de la TRM. Por último, se realizó la simulación Monte Carlo para determinar el precio medio spot, es decir, el precio esperado de la divisa (escenario sin cobertura) y el precio con cobertura al igual que los percentiles del 5% y 95% para cada escenario.

Mediante el modelamiento del precio sin cobertura, se evidencia una tendencia alcista lo cual resulta perjudicial para la empresa importadora puesto que deberá pagar más pesos por cada dólar que compre. Es por esto que es pertinente realizar cobertura cambiaria con derivados financieros con el fin de reducir dicho riesgo.

La cobertura cambiaria con opciones demuestra tener beneficios para la empresa porque se obtienen precios unitarios menores comparados con el escenario sin cobertura, además de una menor dispersión de los resultados debido a la disminución de la distancia entre los percentiles con cobertura. Por otro lado, se observa que en largo plazo se hace más notorio el beneficio de realizar cobertura con opciones. Sin embargo, el precio con cobertura tiende a estar muy cerca del percentil del 95%, lo que se traduce a una alta probabilidad de que el precio sea alto, lo que podría tener un efecto negativo sobre la compañía importadora con respecto a la posición tomada, donde interesa un valor de la TRM menor.

Addae-dapaah, K., Tan, W., & Hwee, Y. (2009). Review of financial economics the unsung impact of currency risk on the performance of international real property investment. Review of Financial Economics, 18(1), 56–65. http://doi.org/10.1016/j.rfe.2008.04.002

Adler, M., & Dumas, B. (1984). Exposure to Currency Risk: definition and measurement. Financial Management, 41–50. Retrieved from https://www0.gsb.columbia.edu/mygsb/faculty/research/pubfiles/1712/Adler and Dumas, Exposure, 1984.PDF

Álvarez-díez, S., Alfaro-cid, E., & Fernández-blanco, M. O. (2016). European Journal of Management Hedging foreign exchange rate risk : Multi-currency diversification, 25, 2–7. http://doi.org/10.1016/j.redee.2015.11.003

Bancoldex. (2013). Coberturas cambiarias: proteja su rentabilidad. Bancoldex, 2–51. Retrieved from https://www.bancoldex.com/documentos/5139_PDF_Publicación_-_Reducida_16.08.2013.pdf

Barton, T. L., Shenkir, W. G., & Walker, P. L. (2002). Making Enterprise Risk Management Pay Off: How Leading Companies Implement Risk Management. Brookfield, Connecticut: Fei Research Foundation.

Berggrun Preciado, L., España Caderón, L. F., & López Casella, J. A. (2011). Gestión del riesgo cambiario en una compañía exportadora. Estudios Gerenciales, 27(121), 219–238. http://doi.org/10.1016/S0123-5923(11)70189-9

Díaz Contreras, J. A., Macías Villalba, G. I., & Luna González, E. (2014). Estrategia de cobertura con productos derivados para el mercado energético colombiano. Estudios Gerenciales, 30(130), 55–64. http://doi.org/10.1016/j.estger.2014.02.008

Franco, L., & Murillo, J. (2008). Loss distribution approach (LDA): metodología actuarial aplicada al riesgo operacional. Ingenierías Universidad de Medellín, 7(13), 143–156. Retrieved from http://www.redalyc.org/pdf/750/75071310.pdf

Hull, J. (2012). Options, futures, and other derivatives (8th ed.). Boston: Pearson Education.

Jiménez Gómez, L., Acevedo Prins, N., & Castaño, N. (2016). Cobertura cambiaria por medio de instrumentos derivados para empresa exportadora de flores en Colombia. En-Contexto, 4(5), 119–138. Retrieved from http://ojs.tdea.edu.co/index.php/encontexto/article/view/364

JIMÉNEZ Gómez, L., ACEVEDO Prins, N., & ROJAS López, M. (2016). Valoración de opción real en proyectos de generación de energía eólica en Colombia. Espacios, 37(26), 1–15. Retrieved from http://revistaespacios.com/a16v37n26/16372626.html

McDonald, R. (2013). Derivatives Markets (3rd ed.). New Jersey: Pearson Education.

Pilipovic, D. (2007). Energy Risk: Valuing and Managing Energy Derivatives. New York: McGraw-Hill.

Marín, C. A., & Marín, M. (2009). El riesgo cambiario y los mecanismos de cobertura en el sector real Colombiano. Trabajo de Grado Universidad Eafit. Retrieved from http://hdl.handle.net/10784/508

Mascareñas, J. (2011). Opciones Reales : Valoración por el método binomial. Universidad Complutense de Madrid. Retrieved from http://pendientedemigracion.ucm.es/info/jmas/mon/32.pdf

Muñoz Santiago, A., Ditta Mercado, E., & Duarte Padilla, H. (2012). Medición de la volatilidad del IGBC y la TRM utilizando las metodologías Lognormal y Montecarlo. Clìo América, 6(12), 150–184. Retrieved from http://revistas.unimagdalena.edu.co/index.php/clioamerica/article/view/429

Otero González, L., & Vivel Búa, M. (2008). Determinantes de la cobertura del riesgo de cambio con productos derivados: evidencia para el mercado español. Revista Española de Financiación Y Contabilidad, XXXVII(140), 723–764.

Papaioannou, M. (2006). Exchange rate risk measurement and management: Issues and approaches for firms (WP/06/255).

Sengupta, C. (2004). Financial Modeling Using Excel and VBA. Hoboken, New Jersey.: John Wiley & Sons.

Superintendencia Financiera de Colombia. (1995). Intrumentos Financieros Derivados y Productos Estructurados. Retrieved from https://www.superfinanciera.gov.co/jsp/loader.jsf?lServicio=Publicaciones&lTipo=publicaciones&lFuncion=loadContenidoPublicacion&id=15466

Venegas-Martínez, F., Agudelo Torres, G., Franco Arbeláez, L., & Franco Ceballos, L. (2016). Precio del dólar estadounidense en el mundo Procesos de Itô económicamente ponderados en un análisis espacial. Economía Y Sociedad, 34(20), 83–105. Retrieved from http://www.redalyc.org/pdf/510/51046653005.pdf

Vivel Búa, M. M. (2010). El Riesgo cambiario y su cobertura financiera. Revista Galega de Economía, 19(1984), 1–5. Retrieved from http://redalyc.uaemex.mx/src/inicio/ForazarDescargaArchivo.jsp?cvRev=391&cvArt=39115730011&nombre=EL RIESGO CAMBIARIO Y SU COBERTURA FINANCIERA

Zhou, V. Y., & Wang, P. (2013). Managing foreign exchange risk with derivatives in UK non-financial firms. International Review of Financial Analysis, 29, 294–302. http://doi.org/10.1016/j.irfa.2012.07.005

Zorrilla Salgador, J. P. (2004). Gestión del riesgo de cambio. Intangible Capital, 0(5), 1–7. Retrieved from http://www.intangiblecapital.org/index.php/ic/article/download/27/33&usg=AFQjCNEjR3Uhq4QQfDtimS1ysqXcFlvhqQ&sig2=I8pt5UsSaWl

1. Ingeniera Administradora, Universidad Nacional de Colombia, amgrandao@unal.edu.co

2. Ingeniero Industrial, Especialista en Ingeniería Financiera y Magíster en Ingeniería – Ingeniería Administrativa, profesor de la Universidad Nacional de Colombia, lumjimenezgo@unal.edu.co

3. Doctor en Ingeniería, profesor de la Universidad Nacional de Colombina, mdrojas@unal.edu.co