![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 40 (Nº 01) Año 2019. Pág. 13

LUQUE-VÍLCHEZ, Mercedes 1; RODRÍGUEZ-GUTIÉRREZ, Pablo 2

Recibido: 23/07/2018 • Aprobado: 14/11/2018 • Publicado 14/01/2019

RESUMEN: Este trabajo analiza cómo la inversión extranjera directa (IED) ha constituido un medio de integración económica entre los países de origen de las empresas inversoras y los de localización de dichas inversiones. En particular, en Latinoamérica el ingreso de la Inversión Exterior Española (IEE) en las economías locales, ha sido protagonista. Además, el proceso inversor llevado a cabo mediante la IED por las empresas transnacionales ha influido notablemente, tanto directa como indirectamente, en las economías que se han interrelacionado. |

ABSTRACT: This paper analyzes how foreign direct investment (FDI) has been a means of economic integration between the countries of origin of the investment companies and the location of these investments. In particular, in Latin America the income of Spanish Foreign Investment (SFI) in local economies has been the protagonist. In addition, the investment process carried out through FDI by transnational corporations has had a significant impact, both directly and indirectly, on the economies that have interrelated. |

El contexto económico, político y social se caracteriza hoy en día por un mayor nivel de complejidad, interdependencia y flexibilidad que ha propiciado que las relaciones entre distintos países se intensifiquen y como mejor exponente de este proceso se encuentra la internacionalización de las economías y de sus empresas (Chevalier, 1995; Dunning 1994; Ohmae, 1991). Este proceso de apertura de mercados y de mayor grado de internacionalización, las relaciones financieras se han convertido en un aspecto central y se han manifestado más relevantes que las productivas. Subordinando a éstas, las políticas de orientación productiva y comercial, lo que ha provocado que sectores relacionados con las actividades financieras hayan visto aumentado su poder.

Tradicionalmente los procesos de diversificación geográfica habían estado protagonizados por las empresas industriales. Actualmente, la importancia del sector servicios es cada vez más evidente en el conjunto de la economía representando el 70% del producto interior bruto mundial (Banco Mundial, 2008). Mientras que la exportación de productos representa el 25% del total, la exportación de servicios solo llega al 6%. Esto se explica a que el consumo y la producción del servicio coinciden temporal y espacialmente (es su principal signo distintivo frente a las mercancías). Esto no significa que las empresas dedicadas a la prestación de servicios no puedan internacionalizarse sino que precisarán de la inversión directa en el extranjero, mediante su transformación en empresas transnacionales.

En este contexto el sector servicios, en el que se engloba el sector financiero, se ha convertido a nivel mundial en protagonista de la puesta en funcionamiento de planes de desarrollo internacionales, siendo el principal receptor de los flujos de Inversión Extranjera Directa (en adelante IED). Este crecimiento de IED en el sector servicios ha venido por lo tanto parejo al proceso de globalización e internacionalización en el que nos encontramos inmersos.

Si bien las investigaciones acerca de los factores que explican la IED en la industria son abundantes, no ocurre lo mismo con el sector de los servicios. A pesar de ello, la creciente importancia tomada en los últimos años ha hecho que hayan surgido algunos estudios sobre el tema. El sector servicios se caracteriza por su singularidad respecto a otros sectores de actividad de la economía, motivo por el que sea complicada la definición de los mencionados factores.

En España la internacionalización a través de la IED es hecha principalmente por empresas de grandes dimensiones, mientras que medianas y pequeñas empresas (Pymes) lo hacen por medio de exportaciones. En el caso de la banca española la mayoría de las inversiones han sido realizadas por un número limitado de empresas, y de gran tamaño.

El resto del artículo está estructurado de la siguiente manera. La segunda sección describe la metodología empleada en el estudio. La tercera sección analiza las razones que han propiciado el proceso de expansión internacional de la banca española, haciendo especial hincapié al caso de Latinoamérica. La cuarta sección se dedica al análisis en profundidad de la IED de la gran banca española, (representada por Santander y BBVA) en Latinoamérica y, en particular, el ingreso de la Inversión Exterior Española (IEE) en las economías locales. Finalmente, la quinta sección expone los comentarios principales.

En cuanto a la metodología nos basamos en dos puntos principales: en una revisión detallada de literatura en internacionalización bancaria y en un enfoque descriptivo de los procesos internacionalización de la banca española y en particular, de los bancos Santander y BBVA; los cuales son los principales protagonistas de este proceso, ya que finalmente se convertirían en los dos grandes exponentes de la banca nacional por sus dimensiones, lo cual ayudó de forma decisiva a sus procesos de expansión internacional y gracias a estas inversiones en el exterior han hecho que crezcan más que sus competidores extranjeros.

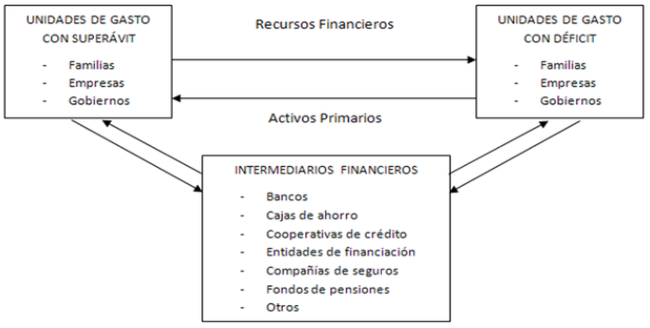

Los intermediarios financieros son una pieza básica en el proceso de desarrollo de la economía real y tienen una gran influencia en la orientación de este porque deciden quién accede al capital, a qué precio, con qué nivel de riesgo y qué condiciones, determinando de manera muy importante qué actividades se financian. El proceso de apertura de mercados y de mayor grado de internacionalización, las relaciones financieras se han convertido en un aspecto central y se han manifestado más relevantes que las productivas. Subordinando a éstas, las políticas de orientación productiva y comercial, lo que ha provocado que sectores relacionados con las actividades financieras hayan visto aumentado su poder. Ortiz-Vicente y Cordero-García (2007) justifica la importancia del papel que juega el sector financiero en la economía, ya que, a nivel mundial, el desarrollo financiero ha sido mucho más rápido que el de la economía real. En ausencia de actividad financiera, los agentes económicos que se encontraran en situación deficitaria verían reducidas sus posibilidades de elección, mientras que aquéllos que se encontraran en situación excedentaria mantendrían recursos ociosos. El sistema financiero es el encargado de canalizar el ahorro hacia la inversión y dinamizar el proceso de crecimiento. Como indica Parejo (1987), la ventaja de esta función de transformación es la de captar unos fondos que no serían utilizados, a menos que unas instituciones los tomasen como depósitos, previo pago de un interés, a fin de que estas mismas instituciones puedan prestarlos a su vez, cobrando otro tanto. Todos los fondos recogidos en el corto plazo y su capacidad potencial y real de ser prestados en el medio y largo plazo cumplen una labor fundamental, la de propiciar la inversión y con ella el crecimiento económico.

Figura 1

Relaciones y stakeholdersque participan en el sistema financiero

Fuente: elaboración propia, a partir de Kaufman, G.G. El dinero…,

op. Cit. en Parejo, A. Manual de sistema financiero español.

En caso de que esto último no fuera así podrían por un lado desaprovecharse proyectos de inversión o por otra parte realizarse inadecuadas valoraciones de riesgo. De esta manera, cuanto mayor sea la penetración financiera del ahorro, es decir, su canalización a través de mercados e instituciones mejor será la asignación de recursos a los proyectos mejores de inversión.

Así la importancia del sector servicios es cada vez más evidente en el conjunto de la economía representando el 70% del producto interior bruto mundial (Banco Mundial, 2008). Mientras que la exportación de productos representa el 25% del total, la exportación de servicios solo llega al 6%. Esto se explica a que el consumo y la producción del servicio coinciden temporal y espacialmente (es su principal signo distintivo frente a las mercancías). Esto no significa que las empresas dedicadas a la prestación de servicios no puedan internacionalizarse, sino que precisarán de la inversión directa en el extranjero, mediante su transformación en empresas transnacionales.

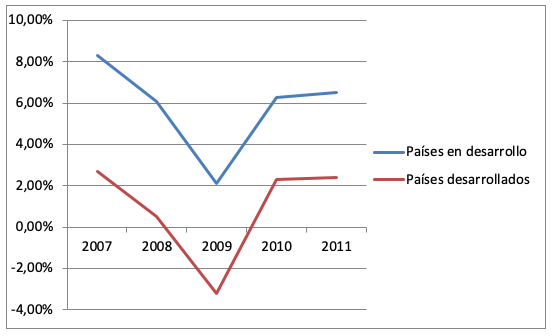

El proceso de globalización financiera ofreció al sector financiero español, por medio de la internacionalización en mercados de países en vías de desarrollo, grandes oportunidades de negocio y crecimiento. Por otra parte, sirvió de solución a sus problemas en el mercado local (mercado maduro y saturado con pocas posibilidades de crecimiento y elevada competencia). Para corroborar esta idea se comparan las tasas de crecimiento del producto interior bruto de países desarrollados (donde se ubica España) con el conjunto de países en desarrollo (donde se encuadran los países de Latinoamérica):

Gráfica 1

Evolución PIB Países en desarrollo Vs. Países desarrollados.

Fuente: Elaboración propia a partir del informe sobre

inversión exterior en América Latina, Cepal 2009.

Los dos principales protagonistas de estos procesos de fusión fueron Banco Santander y BBVA, que finalmente se convertirían en los dos grandes exponentes de la banca nacional por sus dimensiones, lo cual ayudó de forma decisiva a sus procesos de expansión internacional y gracias a estas inversiones en el exterior han hecho que crezcan más que sus competidores extranjeros. Estas dos entidades son el fruto de procesos de fusión que se dieron a partir de los años ochenta y que culmina a finales de los noventa. Por un lado, BBVA nace de la adquisición de Argentaria por parte de Banco Bilbao Vizcaya (previamente Banco Bilbao había hecho lo propio con Banco de Vizcaya). Por otro lado, Banco Santander es el resultado de la unión de Banco Central Hispano Americano (fruto de la anterior fusión de Banco Central con Banco Hispanoamericano en 1991) con Banco Santander que en 1999 se convirtieron en BSCH, cambiando a la actual denominación en 2007.

Las EE.FF. emplean el crecimiento externo en su expansión internacional principalmente a través de la IED aunque en algún caso concreto realizan alianzas estratégicas. Durante este período la expansión internacional se centró en Latinoamérica y Europa (concentrando el 78% de la inversión en el exterior realizada entre los años 1993 y 2009, por la banca y otros intermediarios financieros, como se expone en la tabla 1). La expansión por Europa está motivada por el resultado del proceso de integración comunitaria, así como por la cercanía física; mientras que en Latinoamérica estaría relacionado con la cercanía psicológica y por razones de localización, puesto que se busca la afinidad sociocultural y aprovechar la débil estructura bancaria existente, la falta de competencia y las posibilidades de crecimiento de este mercado emergente.

Tabla 1

Inversión española bruta en el exterior de la banca

y otros intermediarios financieros (1993 – 2009).

Áreas Geográficas |

1993-2000 |

2001-2009 |

1993-2009 |

|||

Millones € |

% |

Millones € |

% |

Millones € |

% |

|

O.C.D.E. |

22481,48 |

65,01% |

82.400,69 |

93,06% |

104.882,17 |

85,18% |

U.E. 15 |

9806,51 |

28,36% |

50748,51 |

57,31% |

60555,02 |

49,18% |

U.E. 27 |

9807,11 |

28,36% |

51028,11 |

57,63% |

60835,22 |

49,41% |

América del Norte |

4787,11 |

13,84% |

21.656,17 |

24,46% |

26.443,28 |

21,48% |

Latinoamérica |

17759,7 |

51,36% |

14.437,87 |

16,31% |

32.197,57 |

26,15% |

Resto de América * |

1992,6 |

5,76% |

131,36 |

0,15% |

2.123,96 |

1,72% |

Asia y Oceanía |

211,86 |

0,61% |

1240,02 |

1,40% |

1.451,88 |

1,18% |

África |

22,59 |

0,07% |

54,72 |

0,06% |

77,31 |

0,06% |

Total Seleccionado |

34580,97 |

100,00% |

88548,25 |

100,00% |

123.129,22 |

100,00% |

Elaboración propia en base a los datos proporcionados por la

Dirección General de Comercio e Inversiones Exteriores.

La entrada de capital extranjero dentro del sistema financiero latinoamericano supuso un cambio para el sistema bancario en los principales países de la zona. En la mayoría de los casos los Estados perdieron peso en el control de los sistemas financieros de sus respectivos países, las medidas de reforma llevaron a una liberalización y privatización de sectores estratégicos de la economía como el bancario a la vez que se propició la entrada de capitales extranjeros. Dos casos son extremos: por un lado, en México, el estado cedió por completo su participación en la propiedad y la gestión del sector, mientras que en Venezuela la participación del Estado no disminuyó. En los casos intermedios países como Brasil y Chile redujeron de forma significativa, aunque no total su control sobre el sistema financiero.

Cabe además destacar otra serie de razones que han facilitado el proceso de expansión internacional:

- Idioma, historia y cultura comunes, son elementos que no se encuentran en otros mercados emergentes y que favorecen no solo la transferencia de capital y gestión, sino de capacidades básicas y recursos humanos. Estos elementos facilitan el intercambio de directivos y mejoran la integración de los sistemas y de las personas, lo que ha permitido ahorrar costes y ganar en flexibilidad en el proceso de internacionalización.

- Estructura económica poco bancarizada e ineficiente:

• El grado de bancarización (personas con relaciones bancarias) es muy bajo, mientras en España la cifra es del 99% de la población en el conjunto de Latinoamérica esta cifra no llegaba al 40% de la población.

• Atraso tecnológico, que incide directamente sobre unos mayores costes operativos y una menor eficiencia. Con la introducción de nuevas tecnologías derivadas de la inversión exterior se consiguen márgenes adicionales.

• Otra de las carencias financieras en América Latina es el retraso en la implantación de productos financieros destinados a la previsión y a la gestión colectiva de patrimonios.

- Importancia estratégica del área: por un lado, el establecimiento de actividades productivas en la zona y la llegada de otras multinacionales españolas (Telefónica, Repsol, Mapfre, Endesa, etc.) ha permitido a la banca española aumentar su dimensión, así como su uso como plataforma para acceder a otros mercados, principalmente el estadounidense.

- Escasa competencia inversora en la región: a excepción de la banca norteamericana, ninguna otra banca ha estado interesada en invertir en Latinoamérica. Esta escasez de demanda ha hecho que los precios de entrada en este mercado fuesen mucho más bajos que en el mercado europeo. Además, los grupos financieros estadounidenses se han centrado básicamente en la actividad de banca corporativa y segmentos de población con rentas más elevadas. Mientras, la banca española se ha dedicado a la banca al por menor, realizando una implantación masiva mediante la adquisición de participaciones de control en entidades nativas.

La entrada de capital extranjero, especialmente a través de la participación de la IED en Latinoamérica y, en particular, el ingreso de la Inversión Exterior Española (IEE) en las economías locales, puede ser analizada desde diversos puntos de vista y perspectivas. Una de ellas es sometiendo estas inversiones al análisis del papel que éstas han jugado en el desarrollo económico y social de los países en donde opera. Son diversos los motivos que justifican llevar a cabo un proceso de internacionalización:

- EE.FF. privadas sustituyen el papel del sector público.

Si bien de manera estadística la inversión exterior es homogénea, no lo es la forma de esta, ni sus condicionantes ni su finalidad, por lo que el nivel de exigibilidad en materia de responsabilidad social va a diferir dependiendo de los criterios señalados para la inversión. Como apunta Felipe Carballo (2006), existen cuatro tipologías claramente diferenciadas para el caso de IED española en Iberoamérica.

• Primer modelo, llamado concesional, es aquel en el que la empresa privada sustituye al Estado en la prestación de servicios básicos. En este grupo se engloban servicios de telecomunicaciones, electricidad, petróleo y gas, agua, autopistas, transportes, etc.

• Segundo modelo, son inversiones en el sector financiero principalmente Banco Santander y BBVA. Su actividad está regulada y controlada por los bancos centrales de los respectivos países. Este modelo de inversiones, aunque no es concesional, los servicios prestados son de interés general, ya que los servicios suministrados posibilitan una mayor calidad de vida mediante la provisión de seguridad económica de los ciudadanos donde se ubican las citadas inversiones.

• Tercer modelo, modelo inversor de acompañamiento, la inversión es independiente de las características del país donde se ubica y de las condiciones de su mercado, sociedad o marco estructural y está ligada a la necesidad de acompañar a terceras empresas, que suelen ser grandes multinacionales. Ejemplos suelen darse en la industria del automóvil, electrodomésticos, bienes de equipo, etc.

• Cuarto modelo, IED puntual, basada en la creación de filiales o participación en empresas mixtas.

El grado de liberalización alcanzado por las economías Latinoamericanas en los últimos años ha hecho que los inversionistas extranjeros jueguen en muchos casos el papel que anteriormente tenía el Estado. En el caso de las empresas españolas este papel es muy relevante debido al elevado volumen de las inversiones realizadas y el alcance de estas, invirtiendo en muchos casos en sectores considerados estratégicos.

- Papel de liderazgo y peso en la economía de las EE.FF. españolas.

El poder económico de las empresas transnacionales europeas en Latinoamérica supera en muchos casos a las compañías estadounidenses. Tres de cada cinco de las mayores multinacionales en la región son europeas. Todo ello fruto de los flujos de inversión que se produjeron en la zona desde finales de la década de los ochenta, que tuvo como características el aumento de su volumen (en términos absolutos y relativos, centrándose en Argentina, Brasil, Chile y México) y la diversificación de las fuentes de financiación con un aumento de los flujos de capital con origen en Europa que no tiene precedentes. Esto provocó que España mantenga en la actualidad el segundo lugar como inversor extranjero en Latinoamérica, solamente superado por Estados Unidos.

Las empresas españolas por su parte representan gran parte de estas empresas europeas por su gran volumen de inversiones en la zona en cuanto a IED se refiere como muestra la tabla 2:

Tabla 2

Las mayores empresas transnacionales española

Empresa multinacional |

Posición mundial 1 |

Posición en Latinoamérica 2 |

Telefónica |

76 |

3 |

Repsol YPF |

92 |

5 |

Santander |

58 |

1 |

BBVA |

134 |

2 |

Iberdrola |

339 |

38 |

Endesa |

258 |

12 |

Gas Natural |

- |

- |

Unión Fenosa |

- |

- |

Fuentes:

1. Lista de las mayores 500 multinacionales del mundo en 2008, en: “Global 500”, Fortune, 2008.

2. Lista de las mayores empresas transnacionales de América Latina, según sus ingresos, en: CEPAL, 2008

El sector financiero español, como hemos visto, no ha sido ajeno a este proceso y ha visto elevados de forma exponencial los niveles de inversiones fuera de las fronteras nacionales en busca de expansión hacia otros mercados en las últimas décadas, sobre todo en América Latina, llegando a conseguir una posición de liderazgo.

La política seguida en la entrada de bancos internacionales en América Latina, en particular los españoles, ha hecho que la cuota de participación relativa de los activos de las EE.FF. en la región sea muy significativa con respecto al total de la entidad, como se observa en la tabla 2, lo que supone un compromiso con el mercado latinoamericano superior al que hacen las EE.FF. de otras nacionalidades.

Tabla 3

Composición de activos de bancos globales en 2009.

|

Activos en América Latina |

Activos en el mundo |

América Latina / Total (%) |

Banco Santander |

213.753 |

1.110.529 |

19,25 |

BBVA |

102.191 |

535.065 |

19,1 |

Citigroup |

46.923 |

1.428.189 |

3,29 |

Total |

362.867 |

3.073.783 |

11,80 |

Fuente: memoria anual de ambas entidades (2009).

Datos de activos expresados en millones de euros.

En comparación con el porcentaje de participación de los activos en América Latina sobre el total de las entidades calculado para 2002 por Ballescá (2007) se deduce una disminución de la participación de estos. Banco Santander pasa del 29,2% al 19,25% y BBVA pasa del 26,1% al 19,1%. Esto puede obedecer a una gestión más adecuada del riesgo diversificando el reparto de las inversiones de las EE.FF. entre varios mercados, en concreto una mayor inversión en los países de la Europa comunitaria. A pesar de ello el grado de compromiso con Latinoamérica sigue siendo elevado.

Este grado de compromiso es el que ha hecho que la banca española sea junto a la estadounidense el principal inversor exterior en su sector, seguidos de lejos por la banca británica. En el proceso de internacionalización vivido en América Latina, seis fueron los bancos que tomaron posiciones en la zona, principalmente Santander, BBVA, Citibank, y en menor medida HSBC, Scotiabank y ABN Ambro. A modo de resumen se presentan en la siguiente tabla:

Tabla 4

Principales EE.FF. extranjeras en América Latina.

Entidad |

País de Origen |

Banco Santander |

España |

BBVA |

España |

Citibank |

Estados Unidos |

HSBC |

Reino Unido |

Scotiabank |

Canadá |

Fuente: Elaboración propia a partir de Ballescá (2007).

Por volumen de activos en la región, la banca española, Santander y BBVA están en las primeras posiciones, seguidas de lejos por el Citibank, que no llega a representar ni la cuarta parte de los activos de Banco Santander en la región. Estas tres entidades, que son líderes en América Latina, suman en total 362.867 millones de euros en activos en la región a finales de 2009 (México, Puerto Rico, Colombia, Venezuela, Brasil, Uruguay, Argentina, Chile, Perú y Colombia), mientras que para esa misma fecha el producto interior bruto para esos países fue de 3.168.776,85 millones de euros, con lo cual los activos de los principales bancos internacionales en América Latina, representan el 11,5% del PIB de estos países, lo que pone de relieve el gran peso de estas entidades para la economía de la zona. Concretamente Los grandes bancos españoles (Santander y BBVA) mantienen una situación preponderante en los mercados latinoamericanos ocupando el primer y segundo puesto respectivamente como las EE.FF. transnacionales con mayor número de activos en la zona, concentrando el 10% y el 9% del sistema financiero latinoamericano. A nivel desagregado Banco Santander y BBVA presentan en cada uno de los principales países de Latinoamérica donde operan posiciones destacadas (tabla 5).

Tabla 5

Posición dentro de cada mercado atendiendo a su cuota de mercado.

Posición ranking |

||

|

B. Santander |

BBVA |

México |

3º |

1º |

Chile |

1º |

4º |

Brasil |

3º |

- |

Argentina |

1º |

3º |

Colombia |

- |

4º |

Por lo tanto, este elevado grado de compromiso, invirtiendo gran parte de sus activos en la zona, y su situación de liderazgo en el sector, frente a otras entidades, deben de servir de motivo para que la gran banca española asuma sucesivamente mayores niveles de responsabilidad en los mercados en los que actúa (figura 2)

Figura 2

Presencia de EE.FF. extranjeras en Latinoamérica

Los motivos que han hecho que el sector servicios sea el principal receptor de flujos de IED son numerosos, muchos de estos factores están relacionados con el proceso de tercerización producido en los países desarrollados.

- El crecimiento del consumo de servicios de las familias en las economías domésticas

- Externalización de los procesos productivos en las empresas

- El comercio internacional de servicios (turismo, transporte, seguros, servicios financieros, etc.). Por la propia naturaleza intangible de los servicios que hace que no puedan ser transportados ni almacenados, para comerciar y llegar a los clientes en otros mercados hay que estar presente en ellos, por medio de la IED.

- Procesos de integración como Unión Europea o NAFTA han fomentado la eliminación a regulaciones y barreras de entrada a nuevos competidores foráneos.

- Avances en el campo de las tecnologías de la información y telecomunicaciones.

- Estrategias empresariales que buscan nuevas oportunidades de crecimiento para sus empresas en nuevos mercados, debido a la creciente presión de la competencia doméstica y la saturación de los mercados internos.

Como hemos visto, existen varias formas de llevar a cabo la expansión internacional de una empresa. Principalmente a través de la IED y las exportaciones. En España la internacionalización a través de la IED es hecha principalmente por empresas de grandes dimensiones, mientras que medianas y pequeñas empresas (Pymes) lo hacen por medio de exportaciones.

Entre las estrategias de entrada en nuevos mercados, las EE.FF. tienen dos formas de llevar a cabo su proceso de crecimiento internacional a través de la IED. Como apunta De la Dehesa (2003) el primero de los modos de IED está basado en las ventajas comparativas que tienen unos países frente a otros para localizar la producción, el segundo de los modos de IED se basa en las ventajas comparativas de las empresas en las que puede que no existan flujos de capital entre países. En el primero de los casos, la IED supone cambios en la estructura competitiva del mercado, de la producción y el empleo, mientras que en el segundo caso no es así. En el primer caso supone la entrada en un nuevo mercado mediante una inversión nueva (creación de una empresa). Esta primera estrategia, como apunta Sierra (2007) tiene un carácter gradual empleándose fórmulas poco costosas que permitan la acumulación de experiencia permitiendo un aumento progresivo de su presencia en el exterior, usando posteriormente fórmulas organizativas más complejas que supongan un mayor grado implicación. Mientras, en el segundo caso la IED viene determinada por la compra o fusión. En esta segunda estrategia, denominada oportunista, la entrada en el mercado extranjero se realiza de una sola vez, por medio de fusiones o mediante la compra total o parcial de empresas locales.

A parte de esta clasificación hay que dejar las oficinas de representación ya que no implican un crecimiento real, puesto que no hay una prestación efectiva de servicios bancarios.

A modo de resumen se presentan en la siguiente tabla las dos vías de IED y sus principales características. A lo largo del proceso de internacionalización de las EE.FF. españolas van a alternar ambas opciones de entrada en los mercados internacionales según los intereses de cada momento como se muestra en la tabla 6:

Tabla 6

Formas de internacionalización a través de la IED.

Herramienta empleada |

Tipo |

Características principales |

Movimiento de capitales entre países |

Inversión nueva |

Ventaja competitiva entre países |

Transferencia de la producción de bienes y servicios Modificación del tejido sectorial y del empleo |

Si |

Compra empresa existente o fusión |

Ventaja competitiva entre empresas |

Cambios limitados a la propiedad de la producción |

No necesariamente |

Fuente: elaboración propia a partir de De la Dehesa (2003).

A nivel mundial es a partir de mediada la década de los años ochenta, cuando los flujos de entrada de IED procedente del sector servicios experimentan un gran crecimiento, de manera que al final de la década este sector se consolida como el principal receptor de estas inversiones, batiendo al sector industrial y de manufacturas que hasta ese momento había mantenido el primer puesto en IED tanto en los países desarrollados como en aquéllos en vías de desarrollo. Si tomamos en consideración el movimiento de estos flujos del entorno desarrollado hacia los países en vías de desarrollo, los capitales privados han superado de forma notable a la Ayuda Oficial al Desarrollo. Si a principios de aquella década el stock mundial se concentraba en los países desarrollados, situación que poco a poco fue cambiando, en 1993 el stock de IED mundial pasó a ser del 94,9% en los países desarrollados, destinándose el 0,5% a Latinoamérica, pero con cantidades muy superiores, es decir 10.441 millones de dólares. Los que más se benefician de esta redistribución de las inversiones son los países menos desarrollados de Asia, ya que en ese año recibieron un 4,3% de la IED total (Durán, 1999).

A nivel nacional a principios de los años setenta la inversión exterior era pequeña comparada con la actualidad (Delgadillo de Lira, 2005). Aunque escasos respecto con la actualidad, los flujos de IED en los años ochenta, ya triplicaban a los niveles existentes en los años setenta, período de liberalización económica (Guillén, 2004), debido sobre todo al ingreso de España en la entonces Comunidad Económica Europea, como factor principal, provocando la liberalización de sus sectores estratégicos. En esta época, aunque eran escasos comparativamente con la actualidad, los flujos de IED.

Esta liberalización condujo a un fortalecimiento de las empresas más importantes que a partir de entonces se verían convertidas en multinacionales, entre las que se encuentra el sector bancario. A partir de principios de la década de los años noventa se empezó a notar la importancia de la IED tanto recibida como emitida, alcanzando la primera el 4,2% del PIB, mientras que la emitida alcanzó una cuota sin precedentes del 1,2% del PIB, lo que ponía de manifiesto la madurez y capacidad competitiva de las empresas españolas en el extranjero (Guillén, 2004).

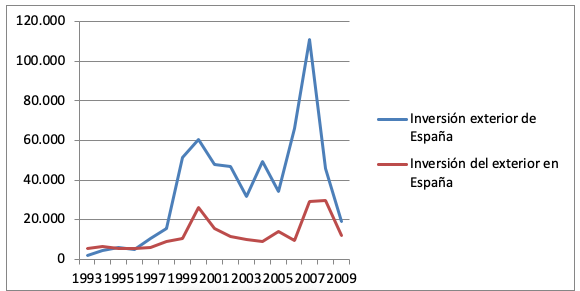

Una fecha importante para nuestro país es el año 1997 a partir del cual la inversión directa que las empresas españolas hacen en el extranjero supera las entradas de capital de empresas extranjeras en España (gráfica 2). Han sido sobre todo las grandes empresas las encargadas de iniciar este camino de internacionalización que, como viene siendo habitual en otros muchos aspectos económicos, nuestras empresas se han incorporado con retraso a este proceso con respecto a países de nuestro entorno europeo como se muestra en la gráfica 2:

Gráfica 2

Comparativa IED con procedencia y destino España.

Fuente: elaboración propia en base a los datos proporcionados

por la Dirección General de Comercio e Inversiones Exteriores.

Datos expresados en millones de euros.

Sin embargo, con el cambio de siglo se modifica el entorno competitivo en el que se mueven las inversiones en el exterior de la banca española. En Europa, como consecuencia de la integración en la Unión Económica y Monetaria (UEM), tuvo un importante efecto dinamizador como efecto de la reducción de costes, la desaparición del riesgo de cambio y una mayor transparencia de precios. Por otro lado, en Latinoamérica se han venido produciendo cambios en este período, crisis argentina y venezolana, gobiernos contrarios a las multinacionales (Venezuela y Bolivia) y grandes oportunidades en economías emergentes (Brasil y México). Según Becker (2002) estos cambios han generado diversas acciones de estrategia, de gestión, y de financiación por parte de la banca española. Durante el año 2009 las inversiones en el sector se vieron de nuevo paralizadas, debido a la crisis financiera internacional, aunque ésta no afectó tanto a las entidades españolas, como a la competencia estadounidense, principalmente Citibank (Cepal, 2009), así como por el cambio de política del gobierno de Venezuela que nacionalizó Banco de Venezuela, comprándolo a Banco Santander en 2009. Por otra parte, zonas como Centroamérica y otros países que se pueden considerar de importantes dimensiones como Bolivia, Colombia, Ecuador y Perú apenas reciben inversiones debido a que son economías con poco desarrollo.

El proceso de globalización económica ha estado protagonizado por una serie de elementos característicos como ha sido el crecimiento internacional del sector servicios, consecuencia lógica de la tercerización de la economía en los países desarrollados y el sector financiero español es un claro ejemplo de ello. La entrada de capital extranjero, especialmente a través de la participación de la IED en Latinoamérica y, en particular, el ingreso de la Inversión Exterior Española (IEE) en las economías locales, ha sido protagonista de la nueva globalización. El proceso de privatización y liberalización económica ha creado un espacio idóneo para captar la inversión, incluyendo la extranjera.

Las inversiones directas en el exterior constituyen un medio de integración económica entre los países de origen de las empresas inversoras y los de localización de dichas inversiones. Se puede decir que el proceso inversor llevado a cabo mediante IED por empresas transnacionales, influye, de alguna manera, tanto directa como indirectamente, en las economías que se interrelacionan.

Tal y como apunta De la Dehesa (2003), la IED es necesaria para los países en desarrollo, para que la economía de éstos crezca más rápidamente. La IED aporta crecimiento. Las empresas extranjeras aportan conocimientos técnicos y acceso a mercados exteriores y generan nuevos puestos de trabajo.

Las aportaciones realizadas destacan como factores más determinantes el proceso de integración europeo y por otro lado la apertura al capital exterior por parte de las economías latinoamericanas, todo ello junto a unos intereses estratégicos y comerciales, unido a factores culturales es lo que ha hecho que las dos grandes áreas geográficas en las que el sector financiero español se haya expandido en las últimas décadas hayan sido Latinoamérica y Europa.

La IED supone para el país de origen la posibilidad de una especialización en sectores intensivos en capital, tecnología y mano de obra cualificada y por otro lado; para el país de destino supone una posible mejora de salarios, aporte de mejores tecnologías hacen crecer la productividad, transmisión de tecnología al resto de empresas locales, mejora calidad del producto de la competencia, mejora capacidad de organización, mejora a largo plazo de las exportaciones y en general unas posible mejora de la productividad, renta y PIB de dicho país. Así, la IED permite a las empresas de mayores dimensiones del sector financiero tener más seguridad sobre sus ahorros y depósitos que con los pequeños bancos locales y, por otro lado; da paso a la entrada de competencia extranjera que puede mejorar los servicios y la fuerza de los grandes bancos internacionales, propiciando así mayor estabilidad financiera. Concretamente, en la entrada de capital extranjero dentro del sistema financiero latinoamericano supuso una pérdida de peso en el control de los sistemas financieros de sus respectivos países, que trajo como consecuencia medidas de reforma que llevaron a una liberalización y privatización de sectores estratégicos de la economía como el bancario a la vez que se propició la entrada de capitales extranjeros.

Durante el año 2009 las inversiones en el sector financiero español en Latinoamérica se vieron paralizadas debido tanto a la crisis financiera internacional, aunque ésta afectó en mayor medida a la competencia estadounidense, como a cambios de política.

Fortalezas/Debilidades: Una fortaleza de este trabajo es que analizamos un tema que ha sido vital tanto para el desarrollo de España como el de Latinoamericana y lo hacemos a través del análisis en profundidad de las dos grandes entidades financieras que representan la Banca Española (Santander y BBVA). Una limitación del presente trabajo es el hecho que se limita a analizar el periodo de bonanza de la IED en relación con el sector financiero español en Latinoamérica. Un futuro de trabajo podría analizar el periodo posterior y hacer una comparativa con el estudio que se presenta en este trabajo.

Ballescá, M. (2007): La banca extranjera en América Latina: resultado de su desempeño. Vol. XIV. Nº 40 Septiembre – Diciembre. Espiral, Estudios sobre estado y sociedad.

Carballo, F. (2006): Los modelos de la inversión española directa en Latinoamérica y la responsabilidad social corporativa (RSC), La responsabilidad social corporativa de la empresa española en Latinoamérica, pp. 39-44.

CEPAL (2008): Panorama social de América Latina. Santiago de Chile, Naciones Unidas.

CEPAL (2009): IED en América Latina y el Caribe

Chevalier, J. M. (1995): L’Économie industrielle des Stratégies d’entrerprises. Paris: Edt Montchrestien. Domat Économie.

De la Dehesa, G. (2003): Globalización, desigualdad y pobreza. Alianza editorial.

Delgadillo de Lira, L. de J. (2005): Factores determinantes en la internacionalización de la empresa española en México. Serie Documentos de Trabajo Nebrija, Módulo europeo Jean Monet.

Dunning, J. H. (1994) The eclectic paradigm of international production: a restatement and some possible extensions, Journal of international business studies, Spring, 19, pp. 1-31.

Durán, J. J. (1999): Multinacionales españolas en Iberoamérica: valor estratégico. Madrid: Ediciones Pirámide.

Guillén, M. F. (2004): La internacionalización de las empresas españolas. Historia empresarial ICE. Nº 812, enero 2004, pp. 211-224.

Ohmae, K. (1991): El mundo sin fronteras: poder y estrategia en la economía entrelazada. Madrid: McGraw-Hill.

Ortiz-Vicente, J. y Cordero-García, G. (Coordinadores): Informe 2007, La responsabilidad social corporativa en España. Fundación alternativas.

Parejo, J. A. (1987): Manual de sistema financiero español. Ed. Ariel economía 20ª edición.

SIERRA, M. del P. (2007): Estrategias de internacionalización de la gran banca española, Pecvnia, 5 pp. 229-272.

1. Dra. en Ciencias Jurídicas y Empresariales (2018). Departamento Economía y Organización de Empresas. Universidad de Burgos. mlvilches@ubu.es

2. Dr. en Ciencias Jurídicas y Empresariales (2013). Profesor Ayudante Doctor, Área de Organización de Empresas. Universidad de Córdoba. pablo.rodriguez@uco.es