![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 40 (Nº 6) Año 2019. Pág. 2

Irma María OLIS Barreto 1; Óscar Javier GALINDO Olaya 2; Giovanni E. REYES Ortiz 3

Recibido: 23/07/2018 • Aprobado: 27/10/2018 • Publicado 18/02/2019

4. Conclusiones y recomendaciones finales

RESUMEN: La finalidad de este artículo es analizar la gestión, adaptación y resiliencia de la empresa colombiana con el acuerdo de insolvencia y reestructuración (Ley 550 de 1999). Los efectos de las crisis afectan la economía de las empresas, sin importar el tamaño y la antigüedad, por ello es de interés académico identificar los factores clave que influyeron en el acuerdo de reestructuración y su práctica, la gestión de la crisis, la resiliencia y adaptabilidad, así como las lecciones aprendidas por la empresa para enfrentar las dificultades. Se espera determinar las variables que condujeron a la empresa a la crisis financiera, analizar los factores que permitieron la recuperación, examinar la gestión empresarial y su sostenibilidad. Algunas de las conclusiones de este estudio es que, las crisis son originadas por eventos externos, no son predecibles, la recuperación toma tiempo, por lo cual es significativo realizar permanentemente seguimiento y control a la liquidez, las obligaciones financieras y en general a la gestión de la empresa, para no poner en riesgo la recuperación. |

ABSTRACT: The main aim of this article is to analyze the management, adaptation and resilience aspects of the Colombian company with the insolvency and restructuring agreement (Law 550 of 1999). The effects of the crises affect the economy of companies, regardless of size and seniority, so it is of academic interest to identify the key factors that influenced the restructuring agreement and its practice, crisis management, resilience and adaptability, as well as the lessons learned by the company during the process of facing and overturning difficulties. It is expected to determine the variables that led the company to the financial crisis, analyze the factors that allowed the recovery, examine the business management and its sustainability. Some of the conclusions of this study is that, the crises are caused by external events, are not precisely predictable, recovery takes time, so it is significant to permanently monitor and control liquidity aspects, financial obligations and in general the management general sphere of the company, so to set operational recovery on sustainable basis. |

El impacto internacional que genera la crisis petrolera de 1990, conmocionó la economía nacional e internacional, ocasionando una disminución en el precio del barril y determinando, no solo el incremento del dólar, sino la operación industrial, por ser la materia prima más utilizada en el mundo. Para Monroy (2015), la crisis se agudiza aún más, cuando países como Estados Unidos, Arabia Saudita y Rusia, asumen un escenario diferente de acuerdo con su situación fiscal, con la cantidad de reservas con las que cuentas y con sus proyecciones financieras (p. 116).

Estos factores, ponen en riesgo, no solo la continuidad de las empresas del sector de hidrocarburos, sino también a las pymes que trabajaban con moneda extranjera, por su dependencia de estos commodities. No obstante, en Colombia como en otros países, se ha reconocido los efectos negativos de esta crisis para la economía de un país. Por esta razón, se han creado leyes orientadas a resguardar la empresa y a crear mecanismos de renegociación de las obligaciones, con el fin amparar los derechos de los diferentes acreedores que intervienen en las transacciones económicas.

Ante este panorama, las empresas colombianas que se han visto afectadas, han tenido que recurrir a la Ley 550/1999 de Insolvencia Económica y realizar acuerdos de reestructuración. Este es el caso de la Empresa UCyD Ltda., objeto de este estudio, el cual tiene como fin identificar los hechos que llevaron a la empresa a entrar en el acuerdo y el proceso de gestión de la empresa, antes y después de la crisis financiera, para evidenciar las mejores prácticas usadas para superar la crisis.

El artículo está estructurado de la siguiente forma: (i) los Acuerdos de reestructuración y su práctica; (i) importancia de la gestión de la crisis, resiliencia y adaptabilidad en la crisis empresarial; y (iii), se especificará los factores clave en el desempeño post-reestructuración de la empresa estudiada. Se busca comprender ¿cuáles son los factores determinantes de la crisis y las acciones tomadas para la recuperación?, razón por la cual se realización un análisis de los indicadores financieros de apalancamiento, liquidez y rentabilidad, los cuales son utilizados como parte del indicador Z” utilizado por Altman (2009), para realizar una medición con exactitud sobre la eficiencia en la recuperación de empresas que surgen de acuerdos de reestructuración.

La reciente crisis petrolera presentada en el 1973, 1979, 1990 y 2015, afectan la economía de los países. Por ello, se han creado leyes orientadas a proteger organizaciones que presenten dificultades a través de mecanismos de renegociación de obligaciones y la protección de derechos de los diferentes acreedores que intervienen. Pero, ¿a qué se refiere cuando se habla de crisis?

La crisis empresarial se caracterizar por ser un evento inesperado o difícil de predecir. En estudios realizados durante la década de los noventa, se estudió sobre el desempeño de la empresa al salir de acuerdos de reestructuración [4]. Algunos de estos estudios, como el de Hotchkiss (1995), realizado en 195 empresas públicas, obtuvo como resultado que el 40% continuó presentado pérdidas operativas en los 3 años siguientes y el 32% suscribieron nuevos acuerdos. Las empresas emergen de un acuerdo de reestructuración y presentan un desempeño pobre, es decir, resultados con pérdidas, y en algunos casos niveles inferiores a los de la industria promedio. LoPucky & Whitford (1993), y Gilson (1990), identificaron que era necesario evaluar la integridad de la información en la continuidad de la empresa no rentable y dar continuidad a la evaluación del desempeño posterior a la salida del acuerdo de reestructuración.

En Estados Unidos, según la Ley Federal de Quiebras, Capítulo 11 de Reorganización, reestructuración y recuperación de la quiebra [5], permite al representante legal trabajar con el deudor para estructurar un plan de pagos y saldar las deudas principales. Y, respecto a la relación directa entre mayores probabilidades de éxito en empresas que emergen del Capítulo 11 y el cambio del CEO antes o durante su proceso de reestructuración, se revela que la principal razón obedece a sesgos en los pronósticos de ingresos por sobre-estimación. Igualmente, se evidencia que las empresas con más probabilidad de éxito son aquellas que no entran en un segundo acuerdo de reestructuración [6], debido a que se recuperan con un alto nivel de deuda.

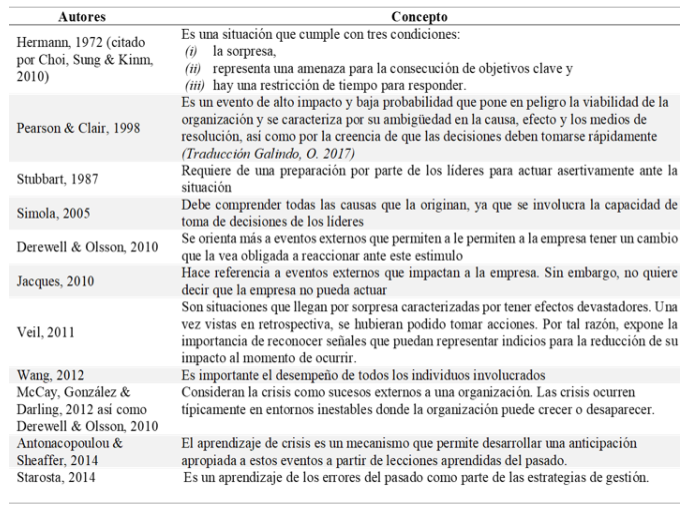

Algunas características de la crisis empresarial, basados en los conceptos de varios literatos son: a) Requiere anticipación para disminuir sus efectos; b) Representan un estímulo para el cambio; c) Originan por eventos externos; d) Afectan el desempeño de los individuos; e) Comprometen la continuidad; f) Difícil predicción; g) Impactan los objetivos; h) Requieren tratamiento inmediato. Así como, algunas aproximaciones sobre la concepción de crisis empresarial para varios autores, desde la década de los 70´s hasta el 2014 (Tabla 1):

Tabla 1

Aproximaciones al concepto de Crisis empresarial

Fuente: Elaboración propia, a partir de los autores

En Colombia, la empresa que se encuentre en una situación de crisis recurre al apoyo que el estado le ofrece. Inicialmente, se contaba con el Decreto 350/1989 para apoyar empresas en estado de crisis que comprometían su continuidad; posteriormente la Ley 222/1995 para ayudar a empresas en estado de crisis que comprometían su continuidad. Sin embargo, como lo mencionó Zuccardi (2005), estos procesos tomaban mucho tiempo y el porcentaje de aprobación era muy alto, pues debía ser mínimo por el 75% de los votos de todos los participantes.

Con la Ley 550/1999, orientada más a la continuidad de las empresas como mecanismo para promover la reactivación de la economía y el empleo, garantizando los derechos de los acreedores durante el proceso, y según la Superintendencia de Sociedades (2013), 1.198 empresas en crisis económica fueron aceptadas por esta entidad para celebrar acuerdos de reestructuración. El 79,46% de estas organizaciones tomaron la decisión de realizar dichas suscripciones.

Debido a la transitoriedad de la Ley 550, el estado colombiano aprobó la Ley 1116 de 2016, la cual entró en vigencia a mediados del año 2017 y su propósito es el mismo que el de la ley anterior. Para Wilches (2008), la nueva Ley es más justa con los empresarios debido a proporcionar mayor autoridad, un sistema de justicia más apropiado relacionado con tratamiento de comerciantes y acreedores que actúan de forma fraudulenta y propende por la preservación de la empresa.

En esa línea de interpretación, la empresa que se encuentre en un estado de crisis financiera tiene dos alternativas: (i) su liquidación o cierre, y (ii) la búsqueda de herramientas para superar la situación. Los acuerdos de reestructuración han permitido que la empresa que se encuentre en crisis cuente con el apoyo del Estado para superar las dificultades que enfrenta.

Con el fin de establecer el contexto, este estudio analizará el desempeño de las empresas al recuperarse de un acuerdo de reestructuración en términos de retornos a la inversión, en la exactitud de la información financiera para inversionistas y acreedores y la relación directa entre la gestión del CEO [7] y el desempeño post-reestructuración.

En el caso colombiano, según la Superintendencia de Sociedades (2013), la sostenibilidad en las recuperaciones de empresas en acuerdo de reestructuración, fue más sostenibles. De 168 empresas que cumplieron con los acuerdos de reestructuración, el 26% tuvo pérdidas en los tres años siguientes y el 15% se liquidó. Sin embargo, para Zuccardi (2005), pese a que la Ley 550 de 1999 de reestructuración empresarial en Colombia ayudó a proteger el empleo de 57.377 personas, así como 678 empresas en proceso de reestructuración, indica que no tuvo éxito al no incentivar la llegada de nuevos capitales y basarse únicamente en el diseño de mecanismos de pago a acreedores, así como al no incluir una evaluación de la eficiencia de acuerdos después de suscritos, situación que llevó a que algunos de ellos no fueran viables.

Pero, ¿cómo lo aprendido por una organización al recuperarse de una crisis puede determinar su sostenibilidad en el tiempo? Para dar respuesta a este interrogante, este estudio realiza una trazabilidad para identificar el proceso de gestión organizacional de la empresa UCyD Ltda., antes y después de la crisis financiera, para documentar las mejores prácticas usadas en el logro de recuperación, obtención del premio “Ave Fénix” y su posterior operación.

La “gestión” hace referencia a todas las acciones a realizarse para lograr un resultado (Sanabria, 2007). La gestión de la crisis es esencialmente un problema estratégico, por ello es significativo facilitar elementos de contenido estratégico a todos los procesos de gestión y enfocarse para aportar con más capacidad de adaptación los diferentes contextos. Conviene, sin embargo advertir que hay quienes sostienen que la gestión de la crisis demanda que los responsables afronten rápidamente tareas que marcan la gestión estratégica, como son: (i) formulación de objetivos, (ii) análisis del entorno, (ii) formulación de la estrategia, (iv) evaluación de la estrategia, (v) puesta en práctica de la estrategia, y (vi) control de la estrategia. (Burnett, 1998).

En ese contexto, cabe señalar también que las crisis se ven afectadas por factores como la coacción del tiempo, el exceso de los problemas y su mediación, la preocupación por la amenaza de estas eventualidades, y las limitaciones en las iniciativas de respuesta. Pearson & Clair (1998), plantean la comprensión de un modelo de gestión de la crisis a partir de la detección de alertas tempranas hasta el proceso de aprendizaje y rediseño, incluyendo la importancia de las relaciones entre los miembros de diferentes áreas dentro de la organización como parte de dicha gestión.

Debido a que los modelos de gestión de crisis están orientados hacia la flexibilidad y oportunidad de cambios en las organizaciones, se realizará un análisis sobre los conceptos de resiliencia y adaptabilidad dado que son cualidades clave dentro del proceso de supervivencia empresarial. De igual manera, se compararán características que permitan identificar a una organización como adaptable.

Pearson & Clair (1998) presentaron como definición de gestión de la crisis [8] “un esfuerzo sistemático de los miembros de una organización y las partes interesadas en evitar crisis o administrarlas efectivamente cuando estas se presenten” (p. 61), traducción del inglés por Galindo (2017). También existen modelos de gestión de la crisis, como el que plantea Mitroff (2005), quien considera que:

-Fase 1, es identificarse señales tempranas (Hargis & Watt, 2010; Jacques, 2010; Veil, 2011; Starosta, 2014; Antonacopoulou & Sheaffer, 2014).

-Fase 2, debe tener en cuenta es la necesidad de definir una preparación para actuar durante la crisis y para ello Hutchins & Wang (2008), presentaron la necesidad de identificar responsabilidades específicas a través de organización de equipos, la definición de canales de comunicación durante estos eventos, el desarrollo de entrenamientos y la preparación de un plan de manejo de crisis.

-Fase 3, reseña a la limitación del impacto de la crisis, es decir, realizar acciones que permitan contener posteriores pérdidas.

-Fase 4, hace referencia a la recuperación de la crisis, la cual hace parte de la definición de gestión de crisis efectiva de Pearson & Claire (1998) en la que se indicó que la comunicación y relaciones con las partes interesadas, reestructuración de roles y la minimización de los riesgos deben apuntar a la recuperación y reajuste de la situación actual.

-Fase 5 y 6, representan el proceso de capitalización de experiencias a partir del aprendizaje adquirido en el proceso de crisis y recuperación. Según Shrivastava (citado por Parnell (2015), la investigación de crisis organizacionales ha revelado que se han presentado incidentes que no correspondían a eventos aislados.

En el aprendizaje y reflexión, así como en el rediseño, se refieren a la capitalización del conocimiento por parte de la organización. Hargis & Watt (2010), señalan que esta fase es una herramienta que permite servir de guía para responder ante otras crisis. No obstante, Lalonde (2010), considera que existen otras razones por las cuales los errores se repiten durante la crisis, en lugar de ser absorbidas como mecanismos de crecimiento organizacional y resiliencia, dentro de las que se destacan: (i) el tiempo invertido al análisis de la crisis es muy limitado, (ii) restar importancia a la reflexión sobre los aprendizajes en la crisis por la presión del día a día, y (iii) no compartir el conocimiento adquirido de las experiencias aprendidas.

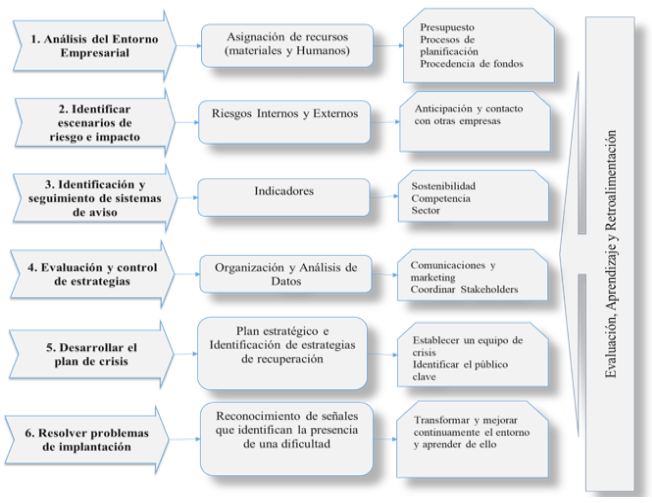

La gestión de la crisis debe estar enfocada hacia el impacto de la estrategia de cambio, el liderazgo y la cultura organizacional (Derewell & Olsson, 2010), sin embargo, Kahn, Barton & Fellows (2013), refieren que los conceptos clásicos existentes de gestión de crisis han considerado a los miembros de las organizaciones por separado como un tipo diferente de partes interesadas en lugar de examinarlos de manera integral. Teniendo en cuenta todo lo anterior, y basados en los aportes que hace De Sausmarez (2004), se presenta un mapa con seis etapas (Figura 1), que pueden clarificar y guiar las políticas en la empresa y que deberían llevar a cabo de directores y gerentes en el momento de gestionar la crisis:

Figura 1

Etapas para el desarrollo de la gestión de crisis

Fuente: Elaboración propia, basada en De Sausmarez (2004)

Existen diferentes modelos para describir la gestión de la crisis, pero coinciden en la importancia de entrenar a todo el personal para poder identificar señales que pudieran representar contingencias en el futuro, contener o limitar el impacto de la crisis en curso y la reflexión y capitalización de conocimiento a partir del aprendizaje adquirido con la experiencia teniendo en cuenta dentro de este modelo las relaciones al interior de la organización y promover su fortalecimiento para tener una mayor probabilidad de recuperación sostenible y promover el mejoramiento del entorno donde se desempeña.

En tal sentido la “gestión de la crisis”, consiste en actividades y decisiones tomadas por los responsables de las empresas, en conjunto con sus equipos de trabajo orientadas a: (i) evitar un posible escenario de crisis y, (ii) administrar una situación de crisis ya materializada.

El término de resiliencia, inicialmente fue utilizado en la física para describir la propiedad de algunos materiales de volver a su estado inicial luego de haber sido sujetos a una tensión o presión deformadora, es decir, se asocia a sus propiedades de resistencia ante diferentes condiciones externas [9]. Posteriormente, y hasta ahora, este término ha tenido una mayor relevancia en el campo de la psicología y la psiquiatría. Para Becoña (2006), en este campo el término se asocia con la cualidad de afrontar una situación extremadamente difícil y no sufrir de ninguna alteración de tipo mental.

La palabra resiliencia se asimila al concepto de adaptabilidad, entendiendo por adaptar como la propiedad de un objeto, material o persona de acomodarse a circunstancias o condiciones diferentes del entorno [10], es decir, se asocia a otros términos tales como la flexibilidad, elasticidad, maleabilidad o tolerancia, cualidades que debe tener un objeto o persona para cumplir la cualidad de retornar a un estado inicial.

Para Van der Vegt et al. (2015), la característica importante de la resiliencia es el uso de un enfoque sistémico extendido a la cadena de valor, ya que se relaciona directamente con quienes interactúan en el entorno. Por tal razón, requiere del trabajo coordinado con clientes, proveedores y socios estratégicos, así como las características de los empleados, quienes deberían recibir preparación para responder ante una crisis en curso.

No obstante, a las características presentadas por Van der Vegt et al. (2015), también señalan que, a pesar de existir estudios de caso relacionados con este tema, se hace necesario crear más teorías a partir de estos resultados para que puedan ser probadas cuantitativamente para un mayor conocimiento relacionado con la toma de decisiones sobre la preparación y respuesta ante crisis. De igual manera, manifiesta que la literatura existente sobre resiliencia raramente incluye discusiones sobre los costos que representa implementarla o desarrollarla en una organización.

Una vez examinados los conceptos de crisis, gestión de la crisis organizacional y resiliencia observamos temas en común: la adaptabilidad y flexibilidad que deben tener las organizaciones y las personas que directa o indirectamente hacen parte de ella. Por esta razón, se hace necesario identificar mecanismos de adaptabilidad que pueden tener las organizaciones para recuperarse de crisis o ajustarse a cambios inesperados de tipo social, económico, político o financiero.

Un claro ejemplo de adaptabilidad se puede observar en el resultado del estudio realizado por Covin & Slevin (1989), donde identificaron que las empresas pequeñas examinadas en ambientes benignos presentaban una estructura mecanicista, una postura estratégica conservadora orientada a evitar riesgos y una proyección de la rentabilidad a corto plazo. Sin embargo, las empresas pequeñas examinadas en ambientes hostiles tenían definida una estructura orgánica, estrategias emprendedoras y un perfil competitivo orientado al largo plazo. Es decir, el tipo de decisiones tomadas fue diferente a causa de las condiciones del entorno.

Para que una organización tenga la habilidad de adaptarse, depende de la las decisiones tomadas por la gerencia. Al respecto, Rigby & Rogers (2002), a través de entrevistas y análisis, identificaron como cualidades esenciales: (i) el desarrollo de planes estratégicos y planes de contingencia considerando las prioridades, decisiones clave a tomar, identificación de condiciones cambiantes que podrían encontrarse y cuáles de ellas podrían comprometer un cambio de rumbo; y (ii) actuar rápidamente evitando la aplicación de soluciones utilizadas en el pasado o en otros escenarios, es decir, la toma de decisiones basadas en investigaciones y búsquedas de nuevas alternativas y mecanismos de solución.

Otros atributos que se destacaron en la investigación de Rigby y Rogers (2002), relacionados con adaptabilidad en el entorno por parte de la dirección de una organización fueron (i) el fortalecimiento de negocios clave a través de la consolidación de poder de mercado con fusiones, consolidaciones o alianzas y (ii) capitalizar la experiencia propia, de competidores y partes interesadas.

En la obra de Van der Vegt et al. (2015), otra de las características de la resiliencia en una organización, es el talento humano como mecanismo clave de adaptabilidad. No obstante, se deben conocer muy bien los trabajadores que soportan todas las operaciones en una organización. Al respecto, Buckingham (2005), expuso como diferenciador clave en gerentes sobresalientes la capacidad de descubrir las características de cada una de las personas con quien trabaja para así fortalecer los equipos de trabajo a través del conocimiento de las habilidades únicas de cada persona y su motivación para su desarrollo.

Para Burgos (2006), el éxito frente a una situación difícil depende de la adaptación a un entorno cambiante al cuestionar que se está haciendo cada día, la fuerza y la libertad de los equipos de alto desempeño, la capacidad en la toma de decisiones de diferentes niveles de responsabilidad, la búsqueda de estrategias para crear valor, el establecimiento de prioridades y una actitud positiva.

En el estudio realizado por Monden (2014), sobre la crisis administrativa de Toyota, identificó que el aspecto más básico a tener en cuenta es la capacidad de resolver problemas en tiempo real, conclusión a la que también llegaron Rigby & Rogers (2002), cuando se refirieron a la necesidad de diseñar estructuras que permitan a la organización solucionar problemas oportunamente, así como entrenamientos a través de trabajo de campo y educación fuera de la organización.

Para desarrollar este tipo de reacción en forma tan rápida, Drucker (2015), señaló como cualidad esencial la anticipación que debe tener un gerente al cambiar la planificación tradicional por una orientada hacia la incertidumbre en la que se consideren las tendencias de cambio económico, social, económico y cultural en el entorno donde se desempeña.

Una de las conclusiones presentadas previamente por Hotchkiss (1995), estuvo relacionada con sesgos en la información financiera de las empresas en su estado de recuperación y asoció esta situación a la permanencia del CEO a cargo desde antes de suscribir un acuerdo de reestructuración. El estudio sobre desempeño Post-Capítulo 11 realizado por McHugh, Michel & Shaked (1998) da mayor consistencia a la conclusión de Hotchkiss (1995), cuando indicó que hay más probabilidades de éxito en una empresa que emerge de un acuerdo de reestructuración cuando cambia su CEO por la calidad de la información financiera proyectada, debido a que ellos se enfocaron en la confiabilidad de este tipo de información durante el periodo de recuperación.

Otro factor a tener en cuenta es la calidad de la información financiera proyectada, la cual debe ser precisa, pues hay terceras partes involucradas y esta información influye en sus decisiones de continuar el acuerdo o terminarlo (McHugh et al., 1998). Las proyecciones financieras y operativas de empresas en bancarrota previa su salida de este estado son generalmente sobre estimadas (McHugh et al., 1998). Dada la importancia de esta información para todos los inversionistas y acreedores, debe examinarse con particular cuidado esta información, la cual precisa el autor, no debe ser aplicable para fusiones o adquisiciones.

Desde otra perspectiva, Jory & Madura (2010), presentaron como resultado de su trabajo de investigación que, mientras una empresa está bajo el Capítulo 11, hay mayor información disponible que puede ser consultada por inversionistas y acreedores. Esta conclusión contrastó con lo señalado por Hotchkiss (1995) y McHugh et al. (1998), debido a que ellos se refirieron a la no confiabilidad de información proyectada para acreedores e inversionistas.

Si bien hay un contraste entre los estudios señalados anteriormente, ello no indica necesariamente una contradicción por referirse a fuentes de información diferentes. Los datos históricos en los procesos de reestructuración son clave para las terceras partes afectadas y están disponibles al público tal como lo afirma Jory & Madura (2010). Los inversionistas y acreedores con esta información pueden realizar mediciones de razones financieras o usar modelos como el planteado por Altman (2009), y tener una mayor seguridad sobre el futuro desempeño de estas organizaciones para la toma de decisiones apropiadas y oportunas.

En todo caso, la información para acreedores e inversionistas en empresas que se están recuperando de un acuerdo de reestructuración es esencial para tomar decisiones que consideren más apropiadas respecto a las rentabilidades que puedan obtener. Dado que puede ser sobreestimada, existen otras herramientas para corroborarla a través del uso de herramientas de cálculo y predicción.

En este estudio se plantea la comprensión y entendimiento de un evento o situación. En este caso, a través de un estudio de caso, de la empresa UCyD Ltda., se espera determinar los factores que permitieron su recuperación de una crisis financiera. Para ello se parte del paradigma interpretavista, planeado por Krause (1995). Se realizó la selección considerando las siguientes variables: está activa y se encuentra ubicada en Bogotá D.C.; no ha sido adquirida por terceros; cuenta con más de 20 años de vigencia reconocida en la industria; se realizará evaluación del comportamiento financiero en años posteriores al periodo de recuperación. Este estudio es de tipo mixto, en tanto involucra componentes cuantitativos y cualitativos que se analizarán en cuatro etapas: inicial, crisis, recuperación y estado actual.

La recolección y análisis de datos se desarrolla a través de un estudio de caso. Según Hernandez, Fernandez, & Baptista (2014), este tipo de estudios se caracterizan por analizar una unidad holística profundamente para responder al planteamiento del problema y probar hipótesis a través de técnicas que pueden ser cuantitativas, cualitativas o mixtas a través del uso de diferentes herramientas.

La información a obtener en cada etapa y en cada área funcional clave de la gerencia es la siguiente: Comportamiento de la rentabilidad, apalancamiento, liquidez, endeudamiento y el resultado del indicador Z" (finanzas); Información sobre las estrategias vigentes en ese momento para el logro de sus objetivos comerciales y los resultados de su puesta en marcha (mercadeo); Rotación y motivación del personal, relaciones entre los empleados con compañeros, jefes y terceras partes (recursos humanos); Características de la gestión de la cadena de suministro en este periodo (logística); y procesos definidos para incrementar la efectividad en la organización y el logro de sus objetivos (desarrollo organizacional).

La gestión financiera se revisará en todas las etapas a través del análisis de indicadores de apalancamiento, liquidez y rentabilidad. Estos indicadores son utilizados como parte del indicador Z” utilizado por Altman (2009), para realizar una medición con exactitud sobre la eficiencia en la recuperación de empresas que surgen de acuerdos de reestructuración.

El resultado del indicador Z” se consolida en un solo valor que permite identificar el nivel de solidez de una empresa. En este caso, tal como lo menciona Altman (2009), representa el resultado de la evaluación de la salud de empresas que emergen de un proceso de quiebra, incluyendo la probabilidad de que la compañía no sea objeto de una nueva reestructuración o una posterior liquidación.

Cada uno de los componentes del indicador Z”, corresponde a cuatro razones financieras que, tal como lo menciona Meneses & Macuacé (2011), Altman (2009), considera como determinantes en la salud financiera de las empresas en mercados emergentes. Estas razones, dentro del modelo fueron valoradas con un coeficiente de regresión estándar calculado por él mismo. En la Tabla 2, se presenta para cada uno de los componentes: el coeficiente de valoración, tipo de indicador y su método de valuación.

Tabla 2

Indicadores que componen el Modelo “Z” de Altman (2009)

Componente |

Coeficiente |

Tipo de indicador |

Método de Valuación |

X1 |

6,56 |

Liquidez |

Activo corriente – Pasivo Corriente Total Activos |

X2 |

3,26 |

Apalancamiento |

Utilidades retenidas [11] Total Activos |

X3 |

6,72 |

Rentabilidad |

Utilidades antes de Intereses e Impuestos Total Activos |

X4 |

1,05 |

Apalancamiento interno |

Total patrimonio Total pasivos |

Fuente: Adaptado de Ochoa et al. (2009)

El modelo Z” de Altman (2009), incluyendo los coeficientes de valoración, es el siguiente:

Z” = 6,56X1 + 3,26X2 + 6,72X3 + 1,05X4

La medición de los resultados de calcular el indicador Z” sobre información financiera se valora teniendo en cuenta unos límites definidos tal como se está establecido en las investigaciones de Ochoa et al (2009) y Meneses & Macuacé (2011). En la Tabla 3 se presenta la interpretación para cada uno de estos niveles:

Tabla 3

Valoración de resultados de indicador Z

Valoración |

Clasificación |

Z menor o igual a 1,1 |

Zona de insolvencia |

Z entre 1,2 y menor de 2,6 |

Zona de precaución |

Z mayor o igual a 2,7 |

Zona segura |

Fuente: Adaptado de Ochoa et al (2009) y Meneses & Macuacé (2011)

La identificación de este indicador, en cada uno de los años definidos dentro del alcance, permite observar el momento en que cada una de las empresas objeto de estudio inició su recuperación y como ha sido su comportamiento desde entonces. De igual manera, el estudio incluye el análisis independiente por cada uno de las razones financieras que hacen parte del cálculo de este modelo. Como complemento al análisis sobre cada uno de los componentes del indicador Z”, también se realizará una revisión sobre el endeudamiento de la organización ya que se considera clave, puesto que, al igual que la liquidez, los altos niveles de endeudamiento llevan a las empresas en crisis a suscribir acuerdos de reestructuración (Altman, 2009).

Para el estudio, se utilizó como instrumento la entrevista semiestructurada con el personal directivo de UCyD Ltda., para obtener información sobre: (i) factores determinantes de la crisis, (ii) aspectos generales sobre la administración de la empresa durante la crisis, (iii) acciones tomadas para su recuperación y, (iv) la descripción de las características de su situación actual. Fueron realizadas a los principales directivos de la empresa en un tiempo estimado de una hora.

UCyD Ltda. Ltda., es una empresa de la industria de alimentos cuyo objeto principal ha sido la importación, comercialización y distribución de frutos deshidratados desde 1985, fecha en la cual fue fundada. La operación de esta empresa inició con la importación de dos cargamentos de ciruelas sin semilla y uvas pasas en la cual el empresario se enfrentó a sus primeras dificultades como empresario respecto al trámite de importaciones, dado que para esos años este proceso tenia restricciones y requería de muchos trámites con entidades públicas de comercio exterior de ese entonces.

El entorno económico colombiano en el que nació UCyD Ltda., se caracterizó por su reactivación en 1985 gracias a la bonanza cafetera; sin embargo, en los años siguientes se vio afectada debido al crecimiento de las tasas de inflación. Dado que la principal actividad de UCyD Ltda. ha dependido de la comercialización de productos importados, desde su inicio se ha visto afectada por todos los cambios económicos en materia de comercio exterior tal como aranceles, fluctuaciones de la tasa de cambio, tratados de libre comercio o políticas de comercio exterior definidas por el Estado.

La crisis económica de 1998, obligó a muchas compañías, incluida UCyD Ltda., a la suscripción de acuerdos de reestructuración. No obstante, la gestión realizada por esta empresa para recuperarse la llevó a finalizar el acuerdo de reestructuración suscrito en un tiempo menor al previsto y a continuar sus operaciones pese a las dificultades inherentes al entorno económico en el que se había desempeñado. Producto de ello, en el año 2009 esta empresa fue nominada a recibir el premio Empresario Colombiano “Ave Fénix” [12], el cual reconoce el esfuerzo de los empresarios en el resurgimiento de sus empresas, tal como la característica principal de esta ave de la mitología griega, de renacer de sus propias cenizas. En ese año, recibió una mención de honor, y en el siguiente recibió dicho galardón.

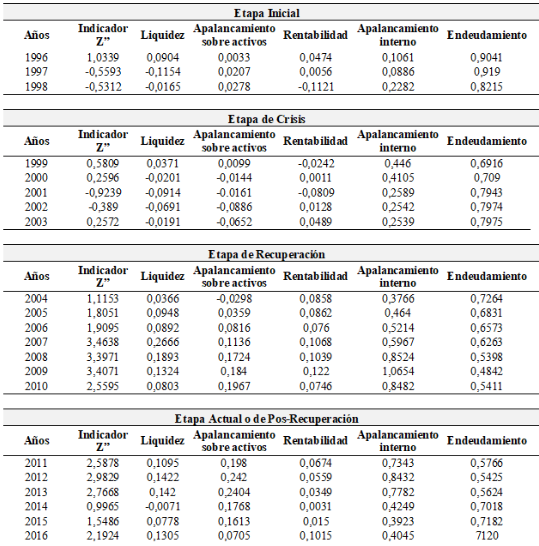

Actualmente, UCyD Ltda., es una empresa cuyo crecimiento ha permitido la implementación de laboratorios de investigación, desarrollo y control de calidad, centro de almacenamiento distribuido en tres ciudades para atender clientes a nivel nacional y un posicionamiento destacado en la distribución de alimentos importados. En el Tabla 4, se presenta los resultados del Indicador “Z” ” y los Indicadores Financieros por cada una de las 4 etapas.

Tabla 4

Indicadores “Z” y Financieros en las 4 Etapas

Fuente: Elaboración propia

Al examinar el comportamiento del indicador Z” entre 2011 y 2016 se observó durante los primeros tres años su comportamiento fue estable presentando como resultados 2,5878, 2,9829 y 2,7668, en el año 2014 disminuyó a 0,9965 y los dos años siguientes aumentó a 1,5486 en el 2015 y 2,1924 en el 2016.

A pesar de evidenciarse la relación directa entre el comportamiento del dólar y el del indicador Z” de UCyD Ltda., hasta el año 2014, la empresa empezó a mejorar sus resultados a partir del año siguiente. A partir del año 2015, aunque la cotización del dólar continuó aumentando la empresa empezó a tener mejores resultados. En este caso se puede evidenciar cómo el aprendizaje adquirido permitió reaccionar rápidamente a la empresa para mejorar su situación económica, incluso si la naturaleza de este negocio se ve afectada directamente por incrementos importantes en el valor de las divisas.

En el comportamiento de la liquidez de UCyD Ltda., se observa también cómo la recuperación de la crisis del año 2014 se da durante los dos años siguientes. Luego de llevar una tendencia positiva. En el año 2010, la rentabilidad estuvo valorada en 0,0803 y tres años después en 0,1420. La rentabilidad, al igual que la liquidez, presentó una variación positiva a partir del año 2014 y representando la rápida recuperación ante la crisis derivada de la variación inesperada del precio del dólar por la crisis petrolera que se experimentó en este año. Entre los años 2010 y 2014 la rentabilidad tuvo una tendencia a disminuir, pasando de 0,0746 a 0,0031. A partir de este año su tendencia fue positiva, presentando una valoración de 0,0150 en el 2015 y 0,1015 en el 2016.

En cuanto al endeudamiento, se ha incrementado a partir del año 2010 pasando de tener una variación de 0,5411 a 0,7120 en el año 2016. La empresa ha adquirido nuevamente créditos producto de su proyecto de expansión desde la adquisición de los terrenos en Mosquera para efectos de la construcción de las instalaciones, la renovación del parque automotor y mejoras en las bodegas de almacenamiento.

Para el presente estudio de caso, los principales hechos que afectaron el desempeño de UCyD fueron en primer lugar, la deuda adquirida bajo la modalidad UPAC, sistema que colapsó en 1998, y segundo, los intereses financieros de las deudas adquiridas, las cuales llegaron a aumentarse en un 36,6% en dicho año. Al analizar los factores que permitieron la recuperación de la empresa, se destacó:

-La anticipación al problema por parte de su dirección, el trámite de concordato cuando detectó las primeras señales de dificultad financiera. Esta situación permitió que la crisis no se viera reflejada en incumplimientos en pagos a proveedores y empleados, situación que facilitó la negociación del acuerdo con estas partes interesadas.

-Definir como prioridad la protección de su liquidez, de tal manera que la operación de la empresa no llegara a detenerse a pesar de estar presentando pérdidas y muy bajas utilidades durante seis años.

-La lealtad de sus trabajadores, pues según lo afirmado por la dirección, a pesar de requerirse de un mayor compromiso, no hubo rotación de personal en esta época

-Al observar el comportamiento de los indicadores de rentabilidad, apalancamiento, liquidez y endeudamiento, así como el indicador Z”, se identificó cómo su valoración fue mejorando de forma consistente durante el tiempo de suscripción de dicho acuerdo.

-Claramente se identifica el modelo de gestión de Mitroff (2005): la detección de señales, al identificar el problema financiero; la Exploración y preparación, al buscar la mejor alternativa para atender el problema al que se enfrentaba la empresa, implementando mecanismos para enfrentar la crisis; Contenido o limitación de daño, al suscribir el acuerdo con los acreedores para asegurar la continuidad de las operaciones de la empresa; Recuperación del negocio, a partir de la suscripción del acuerdo; Aprendizaje y Reflexión, en el que el empresario reconoce la importancia de detectar por anticipado los problemas, tratarlos en el momento que su impacto no es representativo y velar por la continuidad de las operaciones de la empresa; Rediseño, en la que a partir de las lecciones aprendidas durante la crisis, la empresa capitaliza dicho conocimiento y lo aplica en la implementación de mejoras que eviten que en el futuro se presenten crisis por la misma razón.

-La adaptabilidad adquirida por la empresa para la gestión de la crisis, enfocándose en el tema de análisis de la situación, acción, evaluación y puesta en marcha de lecciones aprendidas, permiten a una organización realizar proyectos de crecimiento una vez estabilizadas.

Altman, Edward. (2009). Post Chapter 11 Bankruptcy Performance: Avoiding Chapter 22. Journal of Applied Corporate Finance, 53-64.

Antonacopoulou, Elena, & Sheaffer, Zachary. (2014). Learning in Crisis: Rethinkingthe Relationship Between Organizational Learning and Crisis Management. Journal of Management Inquiry, 5-21

Buckingham, Marcus. (2005). What Great Managers Do. Harvard Business Review, 70-79.

Burgos, Ignacio. (2006). Gerencia en tiempos de crisis. Revista Faultad de Farmacia Universidad Central de Venezuela, 3-8.

Burnett, John. J. (1998). A strategic approach to managing a crisis. Public Relations Review,24 (4), 475-488.

Covin, Jeffrey G., & Slevin, Dennis P. (1989). Strategic management of small firms in hostile and benign environments. Strategic Management Journal, 75-87.

De Sausmarez, Nicolette. (2004), Crisis Management for the Tourism Sector: Preliminary Considerations in Policy Development, in: Tourism and Hospitality Planning & Development, 1 (2), 157-172

Derewell, Edward, & Olsson, Eva-Karin. (2010). Organizational culture effects on strategy and adaptability in crisis management. Risk Management, 16-134.

Drucker, Peter. (2015). La administración en una época de grandes cambios. Bogotá: Penguin Random House Grupo Editorial S.A.S.

Galindo Olaya, Oscar J. (2017). Determinantes de crisis, recuperación y continuidad: caso de estudio. Escuela de Administración, Universidad del Rosario, 124 p.

Gilson, Stuart. (1990). Bankruptcy, boards, banks and blockholders. Journal of Financial Economics, 355-387.

Hargis, Michael, & Watt, John D. (2010). Organizational Perception Management: A Framework to Overcome Crisis Management. Organization Development Journal, 73-87.

Hernandez Sampieri, Roberto, Fernandez Collado, Carlos, & Baptista Lucio, Pilar. (2014). Metodología de la Investigación. Méjico D.F.: McGrawHill.

Hotchkiss, Edith. (1995). Postbankruptcy performance and management turnover. Journal of Finance , 3-21.

Hutchins, Holly, & Wang, Jia. (2008). Organizational Crisis Management and Human Resource Development. A Review of the Literature and Implications to HRD Research and Practice. Advances in Developing Human Resources, 310-330.

Jacques, Tony. (2010). Reshaping Crisis Management: The challenge for organizational design. Organization Development Journal, 9-17.

Jory, Surendranath, & Madura, Jeff. (2010). The long-run performance of firms emerging from Chapter 11 bankruptcy. Applied Financial Economics, 1145-1161.

Kahn, William, Barton, Michelle, & Fellows, Steven. (2013). Organizational Crises and the Disturbance of Relational Sytems. Academy of Management Review, 377-396.

Krause, Mariane. (1995). La investigación cualitativa: Un campo de posibilidades y desafios. Revista Temas de Educación, 7, 19-40.

Lalonde, Carole. (2007). Crisis Management and Organizational Development: Towards the Conception of a Learning Model in Crisis Management. Organization Development Journal, 17-26.

LoPucky, Lynn, & Whitford, William. (1993). Patterns in the BanruptcyReorganization of Large Publicly Held Companies. University of Pennsylvania Law Review, 597-618.

McHugh, Christopher., Michel, Allen, & Shaked, Israel. (1998). After Bankruptcy: Can Ugly Ducklings Turn into Swans? Financial Analyst Journal , 31-40.

Meneses, Luis, & Macuacé, Ronald. (2011). Valoración y riesgo crediticio en Colombia. Finanzas y Política Económica, 65-82.

Mitroff, Ian. (2005). Why some companies emerge stronger and better from crisis. New York. Amacom.

Monden, Yasuhiro. (2014). Management of Enterprise Crises in Japan. Japón: World Scientific.

Monroy P., Mauricio. (2015). La crisis petrolera y su impacto en los tres principales países productores. Revista Análisis Internacional. Vol. 6. No. 1.

Ochoa Garro, Yirley Viviana., Toro Cartagena, Dreny Cecilia, Betancur Gallego, Lina Alejandra, & Correa García, Jaime Andrés. (2009). El indicador Z, una forma de prevenir el riesgo de continuidad. Revista de Predicción de Insolvencia Empresarial en Colombia 45 Contaduría Universidad de Antioquia, pp. 54, 225-255.

Parnell, John (2015). Crisis Management and Strategic Orientation in Small and Medium-Sized Enterprises (SMEs) in Peru, Mexico and the United States. Journal of Contingencies and Crisis Management, 221-233.

Pearson, Christine, & Clair, Judith. (1998). Reframing Crisis Management. Academy of Management Review, 59-76.

Sanabria, Mauricio. (2007). De los conceptos de administración, gobierno, gerencia, gestión y management: algunos elementos de corte epistemológico y aportes para una mayor comprensión. Universidad & Empresa, 155-194.

Starosta, Anna. (2014). Anti-crisis Management Strategies. The case of companies in the Greater Poland Voivodeship. Management, 255-266.

Superintendencia de Sociedades. (2013). Factores de éxito o fracaso en la aplicación de la Ley 550 de 1999. Septiembre 10. Obtenido de pag. Oficial Superintendencia de Sociedades: http://www.supersociedades.gov.co/asuntos-economicos-y-contables/estudios-y-supervision-por-riesgos/estudios-economicos-y-financieros/Documents/

Van der Vegt, Gerben, Essens, Peter, Wahlström, Margareta, & George, Gerard. (2015). From the editors. Managing Risk and Resilience. Academy of Management Journal, 971-980.

Veil, Shary R. (2011). Mindful Learning in Crisis Management. Journal of Business Communication, 116-147.

Wilches, Rafael. (2008). Vacíos e inconsistencias estructurales del nuevo régimen de insolvencia empresarial colombiano. Identificación y propuestas de solución. Revista Universitas, 197-218.

1. Profesora de Planta de la Escuela de Administración, Universidad del Rosario. Colombia. irma.olis@urosario.edu.co; imolisb@gmail.com Estudiante Doctorado en Ciencias de la Educación. Magister en Desarrollo Educativo y Social. Especialista en Gerencia en Gestión Humana y Desarrollo Organizacional Administradora de Empresas

2. Contador. Magister en Dirección de la Universidad del Rosario. oscarj.galindo@gmail.com

3. Profesor Titular en la Universidad del Rosario, Bogotá, Colombia y Director de la Maestría en Dirección; giovanni.reyes@urosario.edu.co; giovr2007@gmail.com Ph.D. en Economía para el Desarrollo y Relaciones Internacionales de la Universidad de Pittsburgh, con certificados de post-grado de las Universidades de Pennsylvania y Harvard

4. Se utilizará el término reestructuración en todo el documento. Sin embargo, en los textos también se habla de reorganización.

5. El capítulo 11 de la Ley de quiebras de Estados Unidos “Bankruptcy Code” conocido como “Chapter 11” permite que las empresas que se encuentren en crisis financiera puedan acogerse a un acuerdo de reorganización con el propósito de recuperar su rentabilidad a través de un plan negociado y sujeto a votación por accionistas y acreedores. (U. S. Securities and Exchange Commission, 2008)

6. El Capítulo 22 ocurre cuando una empresa emerge del Capítulo 11 y su recuperación es tan débil que nuevamente se ve obligado a acogerse a este acuerdo. En línea con lo señalado por Hotchkiss (1995) respecto al pobre desempeño de empresas que se acogen al Capítulo 22, la supervivencia de una compañía luego de suscribir un segundo acuerdo de reestructuración es excepcional (Misken & Kristen, 2013).

7. Chief Executive Officer (CEO). Este término es utilizado comúnmente en todas las organizaciones para referirse al Gerente General o Presidente de una organización.

9. Según Mitchell (Citado por van der Vegt et al, 2015), un ejemplo de resiliencia es la propiedad del bambú, el cual se dobla por la fuerza del viento en otoño o el peso de la nieve en invierno, pero vuelve a enderezarse en primavera.

11. Teniendo en cuenta el estudio de Ochoa et al. (2009) se incluye en esta variable las utilidades de ejercicios anteriores y reservas por tratarse de utilidades no disponibles para ser distribuidas.

12. El proceso de premiación inicia con una lista de empresas que es entregada por la Superintendencia de Sociedades a la Escuela de Administración. Posteriormente, se procede a invitar a las empresas a postularse y a enviar documentos que den cuenta de causales de la crisis y estrategias para enfrentarlas, herramientas utilizadas para resolver la crisis, estrategias de eficiencia operacional y continuidad, políticas de gobierno corporativo y responsabilidad social empresarial (Superintendencia de Sociedades, 2012)