![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 40 (Nº 30) Año 2019. Pág. 5

JOHNSON Francisco W. 1 y VALENZO-JIMÉNEZ Marco Alberto 2

Recibido: 29/04/2019 • Aprobado: 02/09/2019 • Publicado 09/09/2019

RESUMEN: El objetivo del presente artículo es mostrar los beneficios que se obtienen al utilizar los mecanismos de gobierno corporativo en las empresas familiares. El método empleado es el de estudio de casos y los resultados muestran a dos empresas familiares que utilizaron como mecanismo de regulación al gobierno corporativo el cual contribuyó sustancialmente a la profesionalización y permanencia de estas organizaciones. Este estudio cuenta con la originalidad de ser el primero de este tipo elaborado en el Estado de Michoacán, México. |

ABSTRACT: The aim of this article is to show the benefits of using corporate governance mechanisms in the family corporation. The method used is the study of cases, and the results will show two family companies that applied the tool of adequate corporate governance and the way it contributed substantially to the professionalization and permanence of these organizations. This study has the originality of being the first of its kind developed in the State of Michoacan, Mexico. |

El gobierno corporativo ha jugado un papel importante en las empresas familiares. La decisión de sucesión del CEO es también uno de los temas de investigación importantes en el gobierno corporativo (Luan, Chen, Huang, & Wang, 2018). Es por ello que Chua, Chrisman, y Sharma (1999) después de analizar 250 artículos, presentan la siguiente definicion de empresa familiar:

“La empresa familiar es un negocio regulado o manejado con la intención de dar forma y seguir la visión de la empresa; ésta es llevada a cabo por una coalición dominante controlada por los miembros de la misma familia o un pequeño número de familias, de tal manera, que es potencialmente sostenible a través de generaciones de la familia o familias”. (p. 25)

Es por ello que, para asegurar su continuidad y presentar una mayor competitividad, las empresas familiares deben promover cambios e innovaciones desde su composición en los socios hasta su profesionalización (Dias Vaccari & Beuren, 2017). Las empresas familiares representan uno de los tipos de organización más antiguas del mundo (Colli, 2003). A nivel mundial, se estima que cerca del 90% de todas las empresas son de carácter familiar (Poza, Hanlon y Kishida, 2004).

Se calcula que sólo una de cada tres organizaciones familiares que sobreviven en el mercado logran pasar exitosamente a la siguiente generación (Belausteguigoitia, 2004). De la misma manera, Benson (1990), encontró que sólo el 30 por ciento de las empresas familiares tienen éxito en las generaciones posteriores. Con este escenario y una forma de contrarrestar esta situación, Cristiano (2018) propone, acelerar la entrada de jóvenes sucesores en el negocio, ya que no solo promueve la capacitación de campo sino también se fomenta una planificación de una sucesión adecuada.

Cortés y Botero (2016) estudiaron 38 artículos sobre el tema del gobierno corporativo en las empresas familiares en América Latina, España, y Portugal entre 1980 y 2014, en donde muestran que las características culturales afectan las opciones del sistema de gobierno y la comprensión de las empresas familiares. Piana, Vecchi, y Jiménez (2018) afirman que los mecanismos de gobernabilidad en todos los países tienden a estar integrados culturalmente. Es por ello que, los mecanismos de gobierno corporativo de los consejos de administración desempeñan un papel crucial para mitigar las posibles consecuencias negativas del control familiar y promover sus efectos positivos (Kumar y Zattoni, 2016).

El propósito de este artículo es mostrar los beneficios que se obtienen al utilizar los mecanismos de gobierno corporativo en las empresas familiares y se hará con dos empresas familiares representativas del sector manufacturero en el Estado de Michoacán.

El documento está estructurado en cuatro partes. La primera se refiere a la revisión de la literatura sobre la empresa familiar, los conflictos en las empresas familiares y la implementación del gobierno corporativo en la empresa familiar; en la segunda parte se aborda la metodología utilizada para este trabajo, empleando el método de estudio de caso; la tercera se muestran los resultados obtenidos y en la cuarta parte se presentan las conclusiones de la investigación.

Existen varias definiciones de empresa familiar, sin embargo, en la actualidad hay un consenso generalizado en que el estudio de la empresa familiar debe contener por lo menos tres sistemas interconectados: familia, empresa y propiedad.

A nivel internacional, sólo algunos países han incorporado el concepto de empresa familiar en sus legislaciones y una de ellas es España, en donde señalan lo siguiente:

Una gran parte del tejido empresarial español está integrado por sociedades de carácter familiar en sentido amplio, es decir, aquellas en las que la propiedad o el poder de decisión pertenecen, total o parcialmente, a un grupo de personas que son parientes consanguíneos o afines entre sí (Ministerio de Justicia, 2007).

Diversos estudios (Soto, Jiménez, y Hernández 2018; Davis J. ,2006 y Vélaz, 2002), sostienen que las empresas familiares son anacrónicas, retrógradas y de carácter menos profesional, aunque recientes estudios llevados a cabo por (Saidat, Silva, y Seaman, 2019; Claesens y Tzioumis 2006), han probado que las empresas familiares que no cotizan en bolsa se desempeñan mejor que las sociedades anónimas que sí cotizan en la bolsa, debido al mayor interés de los familiares en la vigilancia y el control, así como su mayor rapidez y congruencia en la toma de decisiones.

Hay otros aspectos, entre tantos, de lo que sucede en la empresa familiar y son los conflictos dentro de ella, es por ello que Davis (2007) establece lo siguiente:

La primera regla para una organización familiar es “tratar al negocio como negocio y a la familia como familia”. (p.17)

Ante todos los diversos problemas que surgen en la empresa, se propone que debe ser implementada la estrategia de gobierno corporativo en la empresa familiar.

Calder (2008) define el gobierno corporativo como el ente encargado de abordar los problemas que enfrentan los consejos de administración, así como la interacción con la alta dirección y las relaciones con los propietarios y otras personas interesadas en los asuntos de la empresa. (p.10)

Cada familia empresaria establece sus reglas, órganos y su funcionamiento para dotarse de su propio sistema de gobierno familiar, estas normas y reglas deben servir para constituir hábitos y contenido adecuado de comunicación y así poder lograr una transparencia suficiente que genere un marco de confianza. Las empresas familiares por sus características propias requieren plantear un sistema de gobierno corporativo adecuado, garantizando así la defensa de todos los agentes involucrados en la empresa (Henry, 2009).

Al interior de la familia, deben organizarse y ponerse en buen funcionamiento los órganos de gobierno familiar: Consejo de Familia y la Asamblea Familiar. Una adecuada combinación de estas estructuras organizativas y de unas reglas y principios acordados, permiten a la familia propietaria tener un rol constructivo y de aportación de valor para la empresa familiar, (Davis, 2006) citado en (Lara, 2011).

El gobierno corporativo involucra las relaciones entre la administración de la empresa, su directorio, sus accionistas y demás agentes económicos que mantengan algún interés en la empresa. El gobierno corporativo provee la estructura a través de la cual se establecen los objetivos de la empresa, los medios para alcanzar estos objetivos, así como la forma de hacer un seguimiento a su desempeño (Basco-Rodrigo, 2006)

Los principales mecanismos del gobierno corporativo en la empresa familiar que proponen para evitar conflictos de autoridad son la propiedad y la gestión de las empresas (Daspit, Chrisman, Sharma, Pearson, & Mahto, 2018; Daily, Dalton, & Cannella, 2003). De la misma manera, Purkayastha, Veliyath y George (2019) proponen que el gobierno corporativo en la empresa ayuda a minimizar conflictos surgidos en la empresa.

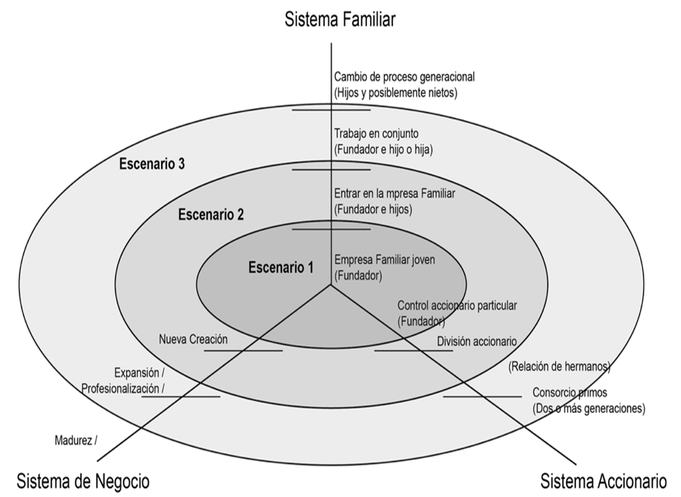

Una propuesta realizada para evitar estos conflictos son las que propone el Centro de Excelencia en Gobierno Corporativo A.C. (2009), en donde se incorporan tres sistemas; 1) el sistema familiar, 2) el sistema de negocio y 3) el sistema accionario. En la Figura 1, se posiciona cada uno de los sistemas en un eje de coordenadas y genera tres escenarios en el tiempo en el cual, en cada uno de los ejes de los sistemas, se producen actividades concretas que deben llevarse a cabo a tiempo. Si es que la empresa familiar ha de subsistir, el gobierno corporativo esencialmente está involucrado en el escenario No. 2 y 3 que es cuando ya se ha dado la transición generacional en la organización.

Figura 1

Escenarios del sistema empresa-familia-propiedad

Fuente: Centro de Excelencia en Gobierno Corporativo A.C. (2009).

Gobierno Corporativo en la Empresa Familiar (1ra ed.).

(M. F. Lopez, & J. L. Avalos del Moral, Edits.)

En el escenario 1, el fundador generalmente tiene una familia joven en donde los hijos no se han involucrado en la empresa; en el escenario 2, los hijos ya están en condiciones de entrar en la empresa ya sea como trabajadores o bien como directivos; finalmente, en el escenario 3, dependiendo de la edad y condición física y mental del fundador, estarán involucrados en la empresa el fundador y los hijos, y en el caso de ser abuelo, también pueden estar involucrados los primos; a esta condición el autor le llama ”consorcio de primos” (Centro de Excelencia en Gobierno Corporativo A.C., 2009).

En algunas situaciones la operación de la empresa y la vida familiar se mezclan, suelen brotar conflictos entre los objetivos de ambas entidades. Con la finalidad de evitar estos conflictos y mantener una sana convivencia familiar Treviño (2012), recomienda los siguientes pasos:

1) mantener una adecuada comunicación entre los miembros de la familia empresaria y entre los familiares y los miembros de la empresa. 2) mantener separados los asuntos de la familia de los asuntos de la empresa; establecer reuniones de convivencia familiar en donde no se traten asuntos de la empresa y agendar juntas empresariales en donde no se traten asuntos familiares. 3) delinear claramente la propiedad en la empresa y definir las responsabilidades de cada miembro de la familia dentro de la empresa. 4) retribuir económica y emocionalmente a todos los que participan dentro de la empresa de acuerdo a su aportación real a la empresa, independientemente de que se trate de un miembro de la familia o no; 5) detectar a tiempo los conflictos entre los miembros de la familia empresaria y dar una pronta y efectiva solución a éstos y 6) impulsarse sobre las características de empresa familiar, si se canaliza la fuerza de la unión familiar para dar un impulso a la empresa, ésta constituye un valor adicional no encontrado en las empresas no familiares.

El gobierno corporativo en las empresas familiares es diferente al de las empresas regulares (Brenes, Madrigal, & Requena, 2011). Ya que esencialmente, las empresas familiares tienen diferentes culturas y ambiciones familiares relacionadas con el control del poder de las empresas (Chin-Jung, Ying-Yu, Hsiu-Ying, & Wang, 2018).

Las normas del gobierno corporativo que se llevan aplicando en las grandes empresas desde 1978 (Vance, 1978) y se sigue publicando sobre el tema (Naciti, 2019), lo que suponen un reto grande para la empresa familiar ya que su aplicación directa no es viable en muchos casos, ya que depende especialmente del momento generacional, de la estructura de propiedad familiar e incluso de la situación de la propia empresa y de su estrategia (Chiner, 2017).

El Consejo de Administración es el máximo responsable del Gobierno Corporativo en la organización (Amat y Zanotti, 2018). En contraparte, en las empresas pequeñas y medianas, que es el caso de la mayoría de las empresas familiares, el gobierno corporativo lo ejercen los propietarios o el gerente de la empresa, esto acarrea la falta de control al ser juez y parte.

La investigación es de corte cualitativo Christenson (1976); además apoyándonos en Yin (2003) y Eisenhardt (1991) se soportó en el proceso lógico-experimental que establece un modelo integrado que forma una unidad de análisis. Añadiendo la idea de Whetten (1989) que a partir de la teoría y la experiencia, permite determinar generalizaciones analíticas, así como la elaboración de proposiciones teóricas.

Se optó por seleccionar el método de estudio de caso, para abordar la investigación. Este método fue el propuesto por Yin (2014) para casos de estudio donde se plantea que llevar a cabo un estudio de casos es el método preferido cuando: (1) las preguntas centrales de investigación son “cómo” o “por qué”; (2) el investigador tiene poco o nulo control sobre los eventos y, (3) el centro de la investigación son eventos contemporáneos, no históricos.

De aquí que algunos autores prefieran hablar de transferibilidad, en vez de generalización, en la investigación de naturaleza cualitativa (Maxwell, 1998). Además de soportarse en información sistemáticamente recolectada y analizada (Strauss y Corbin, 1994).

Es bajo este sustento que en la presente investigación se compararon los estudios de caso de dos empresas familiares grandes del sector manufacturero en el Estado de Michoacán, y ninguna de ellas cotiza en la bolsa. Se llevaron a cabo entrevistas entre los meses de mayo y septiembre de 2018 y en los dos casos de estudio se entrevistó al fundador y al director en función de las dos empresas.

Las preguntas de entrevista fueros abiertas con el fin de motivar a los entrevistados a desarrollar los temas internos de la empresa. El material obtenido a través de estudio de caso permitió a los investigadores percibir la importancia de los valores heredados a la empresa por el fundador como lo sostiene Maciel (2013), es importante generar el sentido de orgullo y el de pertenencia de los miembros a la empresa.

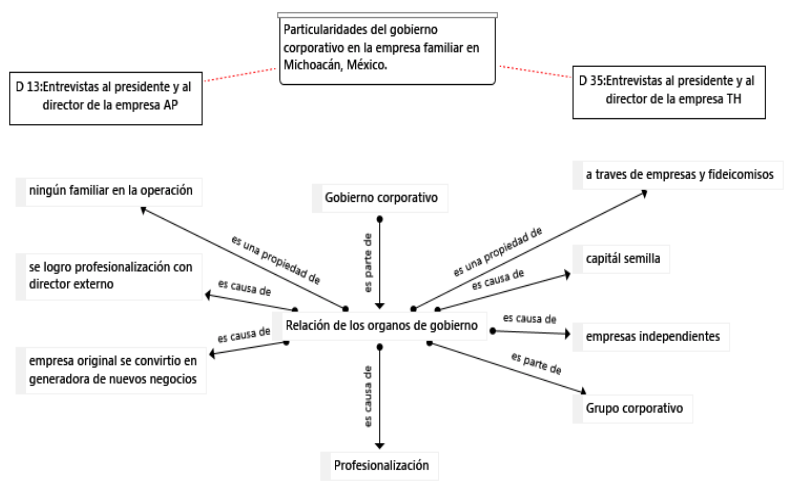

Las entrevistas se procesaron en el software de análisis cualitativo Atlas.ti 8 con la finalidad de encontrar la influencia entre la implementación del gobierno corporativo, la profesionalización de la empresa y el éxito durante el proceso de sucesión generacional. En la Figura 2, se muestran los resultados del análisis en Atlas.ti de las entrevistas a los miembros de las dos empresas objeto de los estudios de caso.

Figura 2

Red de influencia del Gobierno Corporativo

Fuente: Elaboración propia utilizando Atlas.ti 8

En la Figura 2, el sentido de las flechas indica que la variable de origen tiene influencia sobre la variable de destino, los rectángulos con la imagen de sonido son las entrevistas realizadas con sus códigos correspondientes.

Se llevaron a cabo dos entrevistas en cada empresa, una al presidente del consejo (en una de las empresas éste también es el fundador), y una al director general en funciones. En la Figura 2, el sentido de las flechas indica que la variable de origen tiene influencia sobre la variable de destino, los rectángulos con la imagen de sonido son las entrevistas realizadas con sus códigos correspondientes.

En la empresa AP la profesionalización se llevó a cabo mediante la designación de un director externo y con la prohibición de que ningún familiar se involucre en la operación y fomentando la creación de nuevos negocios independientes sin relación con la empresa familiar original.

En la empresa TH, dentro de su protocolo familiar, se especifica que la operación siempre debe ser dirigida por un familiar y se crean empresas independientes para cada rama familiar manteniendo la unión a través de un grupo corporativo.

En ambas empresas se logró un alto nivel de profesionalización aun cuando el formato de gobierno corporativo es diferente.

A continuación, presentamos los principales resultados de la investigación, los cuales se dividen en dos para cada una de las empresas estudiadas.

Está basado en la entrevista a uno de los fundadores y actual presidente del consejo de administración, quien es ingeniero industrial; éste reveló entre otros datos que la empresa actualmente tiene 400 trabajadores; es una empresa procesadora de frutas fue fundada en 1978 por el padre y sus dos hijos mayores en la cochera de su casa; en un inicio todos los procesos eran artesanales y los dueños hacían parte del trabajo manual, actualmente la empresa está altamente profesionalizada y ningún familiar labora en la empresa.

El padre les inculcó el amor al trabajo y el cumplimiento de sus compromisos con sus clientes y proveedores. En 1982 compraron una planta ya establecida a un extranjero, durante ese mismo año hubo un incendio en las instalaciones lo cual imposibilitó la producción en la nueva planta durante varias semanas, sin embargo, se siguió produciendo en la antigua planta y al recibir el pago del seguro se comenzó a la restauración de la planta recién adquirida. Al poco tiempo hubo una devaluación, el padre insistió en que la planta se pagara en dólares aun cuando hubiera sido posible pagar en moneda nacional protegidos por el gobierno. La buena fe de negociar el pago a mediano plazo en dólares resultó en la posibilidad de exportarle al mismo vendedor de la planta para su venta en los Estados Unidos; ello propició un gran aumento en el volumen de producción.

El entrevistado considera que estas situaciones especiales favorecieron una condición psicológica en ellos que impulsó el crecimiento del negocio a base de sacrificios, incluyendo no pagar sueldos a los accionistas que laboraban en la empresa y a tener un solo automóvil para los tres socios. Entre 1989 y 1993, conforme se fueron graduaron de la universidad, se incorporaron otros tres hermanos para apoyar con el crecimiento de la empresa.

Uno de los tres hermanos es ingeniero químico y con su apoyo iniciaron la fabricación de mermeladas mediante un arreglo de buena fe, sin tener nada por escrito, de repartir con él las utilidades provenientes de esa unidad de negocios en un cincuenta por ciento. Los otros dos hermanos, que tampoco eran socios, estaban en la operación global de la empresa con un buen sueldo, los tres hermanos menores se incorporaron a la empresa cuando eran solteros.

En el año 2000, vino una crisis familiar-empresarial porque las condiciones de los cinco hermanos que estaban laborando en la empresa eran diferentes. En un grupo estaban el padre y los dos hermanos socios fundadores, accionistas en una tercera parte cada uno, y en el otro grupo estaban los tres hermanos que no eran socios, uno de ellos percibía un porcentaje de lo que producía y los otros dos tenían sueldo fijo.

Ante esta situación, los tres hermanos no socios empezaron a quejarse; uno de los socios fundadores propuso hacerlos accionistas, todos en partes iguales, el padre y el otro hermano fundador no creían que eso fuera lo más adecuado porque ellos no habían pasado por los problemas que habían sorteado los fundadores de la empresa.

Esto ocasionó que la empresa tuviera problemas de coordinación debido a que no todos los hermanos estaban comprometidos en la misma medida con la empresa; además se dieron algunos comentarios de los cónyuges respecto a los bienes y/o privilegios que adquirían unos y otros.

Esto los llevó a contratar una asesoría externa para determinar cuál era el problema de fondo y sobre todo, cómo solucionarlo. Se estableció que era un problema de propiedad y poder, es decir, cómo debería quedar la situación accionaria y de qué manera participarían cada uno de los hermanos. El entrevistado fungía como director general, pero sin la autoridad necesaria debido a que todos los hermanos participaban en la empresa y los problemas familiares influían en las actividades empresariales.

Los asesores empezaron por hacerles estudios psicométricos y de identidad a los cinco hermanos; derivado de estos estudios se pasó a una asesoría sobre las comunicaciones y posteriormente al manejo de emociones, finalmente a un proceso de perdón.

En algunos de los procesos se integraban las esposas y los hijos, en otros casos se llevaban los procesos de manera individual y confidencial. Los asesores les pidieron a los cinco hermanos que escribieran la misión y visión de la empresa, cada uno por separado, dio como resultado que no había ninguna coincidencia entre los puntos de vista de cada uno.

En el siguiente paso, los asesores les pidieron que opinaran sobre el lado bueno presentado en las propuestas de los demás hermanos, sin comentar su propia propuesta. Al buscar las coincidencias se logró encontrar una visión y misión en la que todos estuvieron de acuerdo y esto trajo consigo la elaboración de un decálogo familiar en el año 2000.

El punto más importante fue que todos estaban de acuerdo en lograr la institucionalización de la empresa, es decir, en dejar la administración en manos de externos no familiares y además que ningún familiar participara en la operación en la empresa. La meta era formar un gobierno corporativo a través de un consejo de administración en donde la familia tuviera el control de la empresa.

En el año 2006, después de fracasar un intento de venta de la empresa, se retomó el proceso de institucionalización. El director general, como miembro fundador, instaba a los demás hermanos a renunciar a sus puestos en la empresa sin éxito, hasta que uno de sus hermanos sugirió que él hiciera lo mismo. Así pues, el director general comenzó a buscar un sucesor profesional y en el año 2009, contrataron un nuevo director general, el cual puso como condición que en dos años todos los familiares estuvieran fuera de la empresa para evitar conflictos de intereses.

Como resultado, las funciones del anterior director general se enfocaron en fortalecer el gobierno corporativo; a partir de ese momento la familia dejó de tener injerencia en las funciones operativas de la empresa y se enfocó en el control de la operación a través del consejo de administración. La propiedad de la empresa seguía en su totalidad en manos de la familia, pero se le ofreció al nuevo director una participación accionaria del 10% al cabo de cinco años si los resultados eran favorables.

Con el tiempo el director general ha ido comprando acciones a algunos de los hermanos y en la actualidad posee entre un 15 y un 18% de acciones, los dos hermanos fundadores a su vez recompraron parte de las acciones a sus hermanos y de esta manera tienen cada uno el 25%, los otros dos hermanos tienen el resto de las acciones de la empresa. El objetivo final de institucionalizar la empresa fue el lograr la estabilidad a largo plazo permitiendo que los miembros de la familia pudieran emprender nuevos negocios sin afectar negativamente a la empresa familiar.

Al institucionalizarse la empresa, a decir del entrevistado, se ha perdido parte de la cultura empresarial que inculcó el fundador en sus hijos, ahora las decisiones se toman puramente desde el punto de vista económico. En el aspecto ético y desde su punto de vista, los valores del fundador como la honestidad, el respeto a la gente, tenerla como eje central, no juzgar y etiquetar, no engañar a nadie, ponerse en el lugar del otro, son valores que no se siguen al 100%; sin embargo, en el aspecto legal hoy se cumple cabalmente a diferencia del inicio de la empresa cuando había ocasiones en las que no se cumplía en su totalidad con ellos.

La innovación siempre ha sido uno de los objetivos de la empresa, sin embargo, en un inicio no tenían los recursos económicos para obtener grandes logros. Hoy la empresa cuenta con un laboratorio de innovación incluyendo al cliente. La empresa está altamente profesionalizada desde el momento en que la familia dejó de intervenir en la operación.

Además, existen programas de capacitación continua para todos los niveles de la empresa; el departamento de recursos humanos propone el tipo de capacitación que considera necesario para cada elemento; sin embargo, los empleados no se identifican con la empresa como lo hacían cuando los familiares estaban más involucrados en la empresa. De hecho, solía haber un protocolo familiar que ya no se utiliza desde que se institucionalizó la empresa.

Cada rama familiar ha emprendido nuevos negocios con su familia inmediata. Uno de los fundadores propició el vínculo de su hijo con la empresa y el amor a ella, sin embargo, por estatutos no fue posible que entrara a laborar en la empresa; los demás hermanos no lo hicieron y sus hijos nunca se identificaron de esta manera con la empresa. El tema de la sucesión no se trata en las reuniones de familia, la sucesión es analizada de manera institucional como en una empresa no familiar. El director debe dar resultados específicos como aumentar la eficiencia, el crecimiento de la empresa, y los rendimientos financieros y cuando no los cumple simplemente se busca otro director general.

Basado en la entrevista con el hijo del fundador y presidente honorario en retiro del consejo de administración del grupo, de profesión ingeniero químico. La empresa fue fundada en 1936, tiene 1,200 empleados y se encuentra en la tercera generación, dos hijos y un sobrino del presidente honorario trabajan en ella.

El fundador tuvo cuatro hijas y tres hijos, el hijo mayor fue el sucesor como director de la empresa hasta su retiro, otros dos hijos trabajaron en la empresa, pero actualmente ninguno de los miembros de la segunda generación está en la operación. En la actualidad, el negocio está muy diversificado y dos nietos del fundador son directores, cada uno en una división de negocios. Sin embargo, el menor de ellos es a la vez presidente del consejo de administración del grupo.

A raíz de una asesoría externa se creó un protocolo familiar que contiene el proceso de sucesión, así como las políticas y condiciones bajo las cuales pueden entrar a trabajar familiares en la empresa. Además, en el protocolo está estipulada la manera en que se pueden comprar y vender las acciones del grupo.

Dentro de este contexto, los empleados se identifican con la empresa y en su mayoría son leales a ella, todo ello se conoce ya que se contrata a una empresa externa para realizar estudios como por ejemplo del clima organizacional y liderazgo. Existe un gobierno corporativo a través de un consejo de administración familiar y únicamente pertenecen a éste familiares consanguíneos. Sin embargo, no hay un consejo que represente a accionistas no familiares, ya que únicamente pueden ser accionistas los familiares consanguíneos, quienes están presentes en las reuniones que se llevan a cabo cada tres meses.

En las reuniones familiares se habla de la empresa, pero sin mencionar “números”. Existe un alto nivel de profesionalización, varios de los directivos no son familiares y tienen un programa de capacitación continua. Igualmente, la empresa utiliza financiamiento con un elevado porcentaje de apalancamiento, principalmente para la compra de materia prima.

Además, cuentan con un plan estratégico y cada una de las empresas del grupo ha desarrollado su organigrama y descripción de puestos. Los valores de la empresa se basan en “no tocar un centavo que les correspondan a los accionistas”, cuidar mucho las deudas y apoyar a los empleados a través de préstamos.

La sucesión de la primera a la segunda generación, se llevó a cabo sin problema debido a que únicamente existía un solo candidato: el hijo mayor. Para el cambio generacional de la segunda a la tercera generación, el factor más importante fue buscar la continuidad de la empresa a través de seleccionar al sucesor más competente, y que resultó no ser el hijo mayor; sin embargo no hubo ningún problema en este proceso, en particular porque los hermanos estuvieron de acuerdo en la selección del candidato. Para la siguiente sucesión, ya existe un proceso por escrito especificado en el protocolo familiar, en el cual todos los miembros de la asamblea de accionistas están de acuerdo.

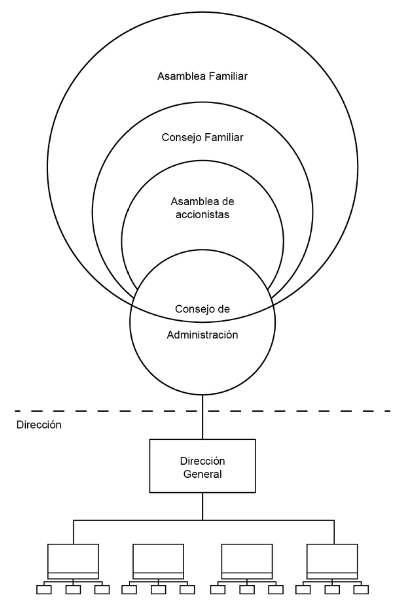

El modelo expuesto en la Figura 3, para el gobierno corporativo en la empresa familiar propone que los órganos de gobierno corporativo, que deben estar presentes en toda empresa sea ésta familiar o no; en el caso de la empresa familiar los órganos están supeditados a los órganos de gobierno familiar; la asamblea familiar y el consejo familiar.

La razón de estas acciones es para que los valores y la historia familiar permanezcan aun cuando la empresa se profesionalice e incluso, en el caso extremo, cuando se institucionalice al delegar la administración en personas ajenas a la familia.

Figura 3

Propuesta de Gobierno Corporativo en la Empresa Familiar

Fuente: Elaboración propia

En el caso de la empresa del Caso #1 AP, que acaba de cumplir 40 años de existencia, la cultura empresarial se enfoca en la innovación del producto dándole un valor agregado al cliente.

En lo referente a los procesos de producción están dentro de la media sin que sea una de las prioridades de la empresa tener los procesos más avanzados de la industria. Algunos valores del fundador se han ido disipando a lo largo del tiempo. La empresa se institucionalizó con el fin de que los miembros de la familia no estuvieran involucrados en las operaciones de la empresa y el control se lleve por medio del consejo de administración.

Con esta acción logró una alta profesionalización y buen gobierno corporativo, pero con la consecuente pérdida de identidad familiar y sin un sentido de legado a la siguiente generación. El proceso de sucesión en la dirección general de empresa es como en las empresas no familiares, basado en los resultados del director sin tomar en cuenta la sucesión familiar. El entrevistado, antiguo director general y miembro de la familia, se siente desilusionado con la cultura de la empresa y la pérdida de valores del fundador, aun cuando la empresa es exitosa económicamente. Asimismo, hubiera querido que su hijo entrara a laborar en la empresa como director general y que siguiera la tradición de los valores del fundador.

La empresa del caso #2 TH es de gran tamaño, opera a nivel nacional y tiene un elevado nivel de profesionalización. La cultura de la empresa se basa en defender los intereses de los accionistas, en un manejo adecuado de sus deudas y en apoyar a sus trabajadores. La empresa se encuentra en la tercera generación. Los valores del fundador se han diluido a través de las generaciones y el único que permanece intacto es el mantener la unión de la familia. El gobierno corporativo es eficaz y eficiente dado que, como únicamente pueden ser propietarios familiares consanguíneos, la asamblea de accionistas y la asamblea familiar es una sola.

No se prevén futuras crisis en los procesos de sucesión debido a que existe un proceso de sucesión bien definido y plasmado en el protocolo familiar, además no debería haber problemas para las decisiones de contratar a familiares en la empresa ya que también están previstas las reglas para hacerlo y de igual manera están asentadas en el protocolo.

En relación a los resultados obtenidos con estudios previos, podemos afirmar que la propuesta de Chiner (2017), en cuanto a que la aplicación directa de un Gobierno Corporativo no es viable en muchos casos de empresas familiares -ya que depende en qué generación se encuentre y de la distribución de la propiedad-, fue evidente en ambos estudios de caso; los gobiernos corporativos son marcadamente diferentes en las dos empresas y fueron diseñados de acuerdo a las particularidades de cada una, ello fue factor clave en el éxito de su implementación.

En cuanto a las recomendaciones de Treviño (2012), para el gobierno en la empresa familiar, en especial lo relacionado con la separación de los ámbitos de lo privado y lo laboral y de guiarse por las características de empresa familiar, las dos empresas estudiadas lograron hacer esta separación y además diseñar sus sistemas de gobierno tomando en cuenta las ventajas de las empresas familiares, especialmente los lazos afectivos entre sus miembros y la característica paciencia del capital corporativo.

Comparando la propuesta del Centro de Excelencia en Gobierno Corporativo A.C. (2009), para los escenarios de los sistemas de familia, negocios y accionario, se pudo observar que, al estar en la tercera generación, ambas empresas han incorporado nietos del fundador en la propiedad en el negocio. En ambas empresas la implementación del gobierno corporativo y en especial del protocolo familiar, ha sido un factor definitorio en la relación entre hermanos y primos al reglamentar la entrada y salida de la empresa en los ámbitos de propiedad y negocio, la retribución de los miembros de la familia que laboran en el negocio y la relación entre los sistemas de familia y de empresa.

Los resultados de los estudios de caso igualmente concuerdan con Treviño (2012), en cuanto a la eficacia del gobierno corporativo para “retribuir económica y emocionalmente a todos los que participan dentro de la empresa de acuerdo a su aportación real a la empresa, independientemente de que se trate de un miembro de la familia o no”.

En lo referente a los estudios de caso analizados, podemos mencionar que en la empresa AP, el gobierno corporativo está bien establecido y además se ha institucionalizado especificando en los estatutos que ningún familiar puede estar en la administración ni laborar en la empresa en ninguna capacidad; actualmente la mayoría de la propiedad de la empresa está en manos de familiares, sin embargo, hay accionistas no familiares, entre los que se encuentra el director general. En esta empresa, el gobierno corporativo es responsabilidad del consejo de administración y éste se auxilia de asesores externos para certificar que la información financiera es fidedigna. Asimismo, el gobierno corporativo tiene como principal responsabilidad velar por los derechos de los accionistas, tal como es el caso de una empresa no familiar y de hecho los miembros de la familia están en las mismas condiciones que los accionistas que no son miembros de la familia.

A diferencia de la empresa TH, existe un gobierno corporativo eficaz, sin embargo, en el protocolo familiar se establece que la dirección y propiedad de la empresa siempre deberán estar en manos de familiares consanguíneos. Ello ha propiciado que el gobierno corporativo en efecto, esté en manos de la asamblea familiar, dando preferencia a los miembros de la familia en detrimento de los accionistas no familiares. La empresa cuenta con personal interno que tiene la capacidad para recabar y analizar la información financiera de la empresa, la cual se pone a disposición del consejo de familia. El clausulado del protocolo se incorporó como parte de los estatutos del acta constitutiva de la empresa, por lo tanto, son de carácter obligatorio para todos los dueños y empleados de la organización.

En los dos estudios de caso se observó que la aplicación de un adecuado gobierno corporativo fue un factor definitivo que contribuyó a la sana convivencia entre los miembros de la familia así como entre éstos y la operación de la empresa, permitiendo una exitosa transición de generación a generación. Este estudio demuestra que, independientemente del tipo de empresa familiar que los miembros de la familia propietaria decidan tener, un gobierno corporativo transparente, hacia adentro y hacia afuera de la empresa, es sumamente recomendable.

Concluimos que, es recomendable que aquellas organizaciones principalmente empresas familiares que sean de tamaño pequeñas, medianas o grandes empresas consideren la implementación de un gobierno corporativo, en donde se adapten a las características particulares de cada empresa, de tal manera que cumpla con los objetivos de proporcionar información oportuna y transparente a los socios de la empresa, así como a los agentes externos a ella.

Amat, O., & Zanotti, C. (2018). El buen gobierno corporativo: Bases conceptuales y aplicaciones prácticas, 25, 5235. En Buen Gobierno en materia contable y financiera. (Vol. 25, págs. 35-52). Revista de Contabilidad y Dirección.

Basco-Rodrigo, J. (2006). La investigación en la empresa familiar: un debate sobre la existencia de un campo independiente. Investigaciones europeas de dirección y economía de la empresa, 12(1), 33-54.

Belausteguigoitia, I. (2004). Empresas Familiares: Su dinámica, equilibrio y consolidación. México: McGraw Hill.

Benson, B. (1990). A success guide for growth and survival. Homewood, Ill., USA: Dow Jones-Irwin.

Brenes, E. R., Madrigal, K., & Requena, B. (March de 2011). Corporate governance and family business performance. (Https: //doi.org/10.1016/j.jbusres.2009.11.013, Ed.) Journal of Business Research, 64(3), 280-285.

Calder, A. (2008). Corporate governance: A practical guide to the legal frameworks and international codes of practice: Kogan Page Publishers.

Centro de Excelencia en Gobierno Corporativo A.C. (2009). Gobierno Corporativo en la Empresa Familiar (1ra ed.). (M. F. López, & J. L. Avalos del Moral, Edits.)

Chiner, A. (2017). Empresa Familiar y Gobierno Corporativo. Revista de Contabilidad y Dirección, 25.

Chin-Jung, L., Ying-Yu, C., Hsiu-Ying, H., & Wang, K.-S. (2018). CEO succession decision in family businesses – A corporate governance perspective. Asia Pacific Management Review, 23(2), 130-136.

Christenson, C. (Octuber de 1976). Concepts, Theory, and Techniques: Proposal for a Program of Empirical Research into the Properties of Triangles. Decision Sciences, 7(4), 631-648.

Chua, J. H., Chrisman, J. J., & Sharma, P. (1 de Julio de 1999). Defining the family business by behavior. 23(4), Entrepreneurship theory and practice, 23(4), 19-39.

Claesens, S., & Tzioumis, K. (2006). Ownership and Financing Structures. Corporate Governance of Non-Listed Companies in Emerging Markets.

Colli, A. (2003). The History of Family Business 1850-2000, (Vol. 47). Cambridge, United Kingdom: Cambridge University Press.

Cortés, D. L., & Botero, I. C. (2016). Corporate governance in family businesses from Latin America, Spain and Portugal: a review of the literature. Academia Revista Latino Americana de Administración, 29(3), 231-254.

Cristiano, E. (2018). Internationalisation and corporate governance in family businesses: a case study. (Https: //doi.org/10.1504/IJBPM.2018.088489, Ed.) International Journal of Business Performance Management, 19(1), 75-86.

Daily, C. M., Dalton, D. R., & Cannella, A. A. (2003). Corporate governance: Decades of dialogue and data. Academy of Management Review, 28(3), 371-382.

Daspit, J. J., Chrisman, J. J., Sharma, P., Pearson, A. W., y Mahto, R. V. (March de 2018). Governance as a source of family firm heterogeneity. (Https: //doi.org/10.1016/j.jbusres.2017.12.041, Ed.) Journal of Business Research, 84, 293–300.

Davis, J. (2007). Families in Business, From Generation to Generation. Seminario Harvard Business School.

Davis, J. (agosto de 2006). Dentro del ADN de la Empresa Familiar. Harvard Business Review on Corporate Governance, 44-48.

Dias Vaccari, N. A., & Beuren, I. M. (2017). Women´s Presence in the Corporate Governance of Family Business Listed in BM&FBOVESPA. Revista Evidenciacoa Contabil & Financas, 5(1), 113-131.

Eisenhardt, K. M. (1 de July de 1991). Biter Stories and Better Constructs: The Case for Rigor and Comparative logic. Academy of Management Review, 16(3), 620-627.

Henry, S. (2009). Propiedad, Gobierno Corporativo y las Estrategias de diversificación de las Empresas Mexicanas. Ciencias Administraticas del Instituto Tecnologico de Estudios Superiores. Campus Ciudad de México, 1-14.

Kumar, P., y Zattoni, A. (2016). Family business, corporate governance, and firm performance. Corporate Governance: An International Review, 24(6), 550-551.

Lara, L. (2011). La propiedad familiar como mecanismo de gobierno disciplinados en la dirección de las empresas familiares mexicanas. Universidad de Cantabria, 1-6.

Luan, C. J., Chen, Y. Y., Huang, H. Y., & Wang, K. S. (2018). CEO succession decision in family businesses–A corporate governance perspective. Asia Pacific Management Review, 23(2), 130-136.

Maciel, A. S. (2013). La empresa familiar en México situación actual de la investigación. Contaduría y administración, 58(2), 135-171.

Maxwell, J. A. (1998). Designing a Qualitative Study. En L. Bickman, & D. (Rog, Handbook of Applied Social Research Methods. (págs. 69-100). Thousand Oaks, California: Sage Publications.

Ministerio de Justicia. (9 de febrero de 2007). Real Decreto 171/2007. Madrid, España. http://noticias.juridicas.com/base_datos/Privado/rd171-2007.html

Naciti, V. (2019). Corporate governance and board of directors: the effect of a board composition on firm sustainability performance. Journal of Cleaner Production, 117727.

Piana, B. D., Vecchi, A., & Jimenez, A. (2018). Embracing a new perspective on the governance of family business groups: a cross-cultural perspective. (D. 10.1504/EJIM.2018.10011267, Ed.) European Journal of International Management, 12(3), 223-254.

Poza, E. J., Hanlon, S., y Kishida, R. (21 de Junio de 2004). Does the Family Business Interaction Factor Represent a Resource or a Cost? Wiley Online Library.

Purkayastha, S., Veliyath, R., & George, R. (19 de May de 2019). The roles of family ownership and family management in the governance of agency conflicts. (Https: //doi.org/10.1016/j.jbusres.2019.01.024, Ed.) Journal of Business Research, 98, 50-64.

Saidat, Z., Silva, M., & Seaman, C. (2019). The relationship between corporate governance and financial performance. Journal of Family Business Management.

Soto, M. O. P., Jiménez, S. O., & Hernández, C. A. J. (2019). Liderazgo en el proceso de sucesión: el caso de una empresa familiar mexicana. Visión de Futuro, 23(2).

Strauss, A., y Corbin, J. (1994). Grounded Theory Methodology. En N. Denzin, & Y. (. Lincoln, Handbook of Qualitative Research (págs. 273-285). Thousand Oaks, California.: Sage Publications.

Treviño. (31 de Julio de 2012). buenosnegocios.com. Obtenido de buenosnegocios.com.

Vance, S. C. (1978). Corporate governance: Assessing corporate performance by boardroom attributes. Journal of Business Research, 6(3), 203-220.

Vélaz, J. (2002). El resultado en las sociedades de capital. Barcelona, España: Bosch.

Whetten, D. (1 de Octuber de 1989). What Constitutes a Theoretical Contribution? The Academy of Management Review, 14(4), 490-495.

Yin, R. K. (2003). Case Study Research: Design and Methods (3rd ed. ed.). California, EE. UU: Sage Publications Thousand Oaks.

Yin, R. K. (2014). Case Study Research, Design and Methods (5th Edition ed.). Thousand Oaks, California: SAGE Publications.

1. Estudiante y Candidato a Doctor en Administración del programa de Doctorado en Administración en la Facultad de Contaduría y Ciencias Administrativas de la Universidad Michoacana de San Nicolás de Hidalgo. frankwjo@gmail.com Código ORCID: 0000-0002-0323-6778

2. Doctor en Ciencias en Negocios Internacionales, Profesor-Investigador Titular de la Universidad Michoacana de San Nicolás de Hidalgo. Miembro del Sistema Nacional de Investigadores de México en el nivel 1. Email de Correspondencia: mvalenzo@umich.mx Código ORCID: 0000-0001-6155-5948 Autor ID: 57201942154