![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 40 (Nº 34) Año 2019. Pág. 1

YONFÁ-MEDRANDA, Marcela V. 1; SABANDO-VERA, David L. 2; MONTALVÁN-BURBANO, Néstor A. 3 y GONZÁLEZ-JARAMILLO, Víctor H. 4

Recibido: 19/01/2019 • Aprobado: 29/09/2019 • Publicado 07/10/2019

3. Resultados y análisis de datos

RESUMEN: El objetivo fue determinar estrategias o iniciativas innovadoras para desarrollar productos derivados de las piñas de Naranjito, Guayas, Ecuador; en tres ámbitos: consumidor final, minoristas y productores. Utilizamos muestreo estratégico, muestreo por conveniencia y entrevistas a profundidad, respectivamente, para determinar la demanda, oferta, precios, canales de distribución y preferencias. Resultando que el porcentaje poblacional de consumidores estaría entre el 58,90% y 68,32%; se perciben diferentes preferencias: Rodajas empacadas al vacío (32.80%), entera pelada (18%), pulpa (7%) y trozos (5.8%). |

ABSTRACT: The objective was to determine strategies or innovative initiatives to develop products derived from pineapples from Naranjito, Guayas, Ecuador; in three areas: final consumer, retailers and producers. We use strategic sampling, convenience sampling and in-depth interviews, respectively, to determine demand, supply, prices, distribution channels and preferences. As a result, the population percentage of consumers would be between 58.90% and 68.32%; different preferences are perceived: slices packed in vacuum (32.80%), whole peeled (18%), pulp (7%) and slices (5.8%). |

La Política Pública implementada en el año 2011 permitió que sean facilitadas 550 hectáreas de tierra para que un grupo de habitantes, 102 familias de la zona Barraganetal del cantón Naranjito, realizara sembríos de algún producto que ellos consideraran que esté dentro de sus habilidades y capacidades de producción (MAGAP, 2011). Este grupo de personas decidió cultivar la mitad de la tierra con piña, debido a que en esta zona la tierra es apropiada para el cultivo de esta fruta.

Esta producción de piña presenta inconvenientes como la estacionalidad y la comercialización en la demanda de mercado (EARTH, 2004). La estacionalidad que tiene la piña produce bajas considerables en los precios de venta, que dan como resultado que existan periodos donde los ingresos sean inferiores a los costos de producción. La comercialización de la piña presenta dificultades, debido a que no cuenta con un lugar de almacenamiento y canales de distribución que permitan a los agricultores llegar al consumidor final con sus productos, y es por eso que los intermediarios son quienes adquieren su inventario a un valor mínimo. De esta manera, el intermediario es quien obtiene mayor beneficio (Dawson, 2006).

La poca o ninguna rentabilidad que obtienen los productores debido a la estacionalidad y la ausencia de un mecanismo que les ayude a obtener ganancias a través del desarrollo de la comercialización de la piña (Barcia, 2013), han llevado a que este grupo de agricultores consideren desarrollar productos derivados de las piñas (rodajas, empacada al vacío, entera pelada, en trozos, pulpa y jugos) para generar un beneficio adicional, es decir, un valor agregado al producto, para comercializarlo con supermercados, restaurantes o al consumidor final. Para esto, se ha procedido a desarrollar una investigación que va a permitir conocer los distintos elementos del mercado de derivados de la piña, a fin de que los agricultores puedan optimizar su proceso productivo.

Se debe agregar valor a productos y servicios para fomentar las exportaciones, incrementar la sustitución de importaciones o aportar beneficios tangibles, palpables a la sociedad, el medioambiente, y la propia producción científica; se necesita más que nunca de un sistema capaz de brindar la información requerida para la toma de decisiones respecto a qué programas y proyectos estratégicos se dirigen las escasas posibilidades de financiamiento existentes (ASOPIÑA, n.d.)

El cambio de la matriz productiva es una estrategia para diversificar la producción nacional y obtener productos con valor agregado, de esta manera ampliar los mercados y evitar la dependencia de un solo producto (VPE, 2015). Por lo cual el estado considera dos iniciativas importantes: impulsar nuevas fuentes de energía para abaratar los costos del desarrollo industrial proyectado; y, por otro lado, la generación de conocimiento e innovación a través de la educación, en las áreas estratégicas de desarrollo (Escobar, et al., 2017; Montalván-Burbano, 2014).

De esta manera, el objetivo principal de esta investigación es identificar los elementos necesarios para la implementación de algunas iniciativas innovadoras de producto, de procesos y de marketing, que redunden en un aumento de los beneficios a los agricultores del sector de la piña de Naranjito, Ecuador.

Esta investigación fue de tipo exploratoria, analítica, de observación y descriptiva. Es exploratoria debido a que no existen muchos estudios realizados acerca del mercado de la piña y su valor agregado en el Ecuador; analítica porque a partir de una muestra se pretende inferir en las preferencias de la población guayaquileña; de observación porque se analiza el comportamiento de los productos derivados de la piña en las cadenas de supermercados; y descriptiva porque se exponen las características del mercado de productos derivados de la piña.

Se utilizó un muestreo probabilístico en dos fases: primero dividir en conglomerados y segundo estratificar hasta llegar a un marco muestral manejable.

PRIMER MARCO MUESTRAL: Población de Guayaquil

DIVISIÓN EN CONGLOMERADOS:

CONGLOMERADO 1: noreste

CONGLOMERADO 2: noroeste

CONGLOMERADO 3: centro

CONGLOMERADO 4: sureste

CONGLOMERADO 5: suroeste

Se utilizaron los siguientes criterios para estratificar los conglomerados antes mencionados:

Lugares:

A continuación, la fórmula que se utilizó para determinar el tamaño de la muestra, la misma que se usa cuando se trabaja con poblaciones finitas:

Obteniendo como resultado un tamaño de muestra de 384; sin embargo, se utilizará un n=400 para obtener mejores aproximaciones.

Se distribuyeron los conglomerados de manera proporcional y para estratos, siguiendo el criterio de captación de mayor grupo de consumidores. Por tanto:

De cada conglomerado (noreste, noroeste, centro, sureste y suroeste), se obtuvo un 20% de la muestra.

Los estratos (calles principales, centros comerciales y parques o sitios de recreación) dentro de cada conglomerado, tendrá la distribución descrita en el cuadro 1.

Cuadro 1

Distribución de estratos

Estratificación |

|

Calles principales |

25% |

Centros comerciales |

25% |

Parques o sitios de recreación |

50% |

Es decir, de las 400 encuestas, al conglomerar quedarían 80 para cada conglomerado (noreste, noroeste, centro, sureste y suroeste) y de esas 80, 20 encuestas se hicieron en calles principales, 20 en centros comerciales y 40 en parques o sitios de recreación

Finalmente, dentro de cada estrato se eligió de manera aleatoria los elementos de la muestra.

Para el sector de supermercados se va a utilizar un muestreo no probabilístico por conveniencia debido a que el marco muestral va a estar compuesto por las cadenas de supermercados con mayor número de sucursales que posean en Guayaquil. Para el levantamiento de los datos de este sector se utilizó como herramienta las entrevistas a profundidad.

En la actualidad existen 8 supermercados en Guayaquil, alrededor de 37 locales comerciales, que son potenciales clientes para esta investigación y son: Supermaxi, Megamaxi, Mi Comisariato, Avícola Fernández, Coral, Santa María, Del Portal y la Española. Se procedió a realizar entrevistas a profundidad a los Gerentes de compras de los cuatro primeros mencionados y 26 administradores de las sucursales (6 Supermaxi, 5 Megamaxi y 15 Mi Comisariato). Por otro lado, esta información es corroborada por un estudio de observación en todos los locales encontrados acerca de los productos derivados de la piña.

Estos cuatros supermercados son seleccionados porque su mercado objetivo son personas de nivel económico medio y alto. Además, estos supermercados representan 33 locales de los 37 existentes.

Debido a las dificultades que se presentaron en la prueba piloto, al haberse encuestado a varios restaurantes de la zona centro de la ciudad de Guayaquil, se llegó a la conclusión de cambiar el marco muestral. Los restaurantes que habían sido tomados para esta prueba piloto contaban con las características del mercado objetivo, características necesarias para poder ofertarles productos derivados de piña. De esta manera, se realizó el siguiente marco muestral para realizar las encuestas.

Acorde al objetivo del estudio, se tomaron en consideración restaurantes que tengan un mercado objetivo de comensales de nivel económico medio y alto, por lo que se usaron el top 100 establecimientos con platos que tienen un costo ($15 – $20), entre los cuales constan 37 restaurantes que están ubicados en hoteles enfocados en las clases sociales media y media alta, cadenas alimenticias y restaurantes que se encuentran en la ciudad de Guayaquil. Estos datos fueron tomados del Ministerio de Turismo del Ecuador, Empresa Pública de Turismo de Guayaquil y por el método de observación.

Para establecer el número de encuestas que se necesitan para que la muestra sea confiable con respecto a los restaurantes de alto costos, se aplicó la fórmula de muestreo:

Datos:

n: Tamaño de la muestra a encuestar

N: Tamaño universo 100 locales

S: Probabilidad éxito (0.50)

Z: Nivel de confiabilidad 1.96

E: Probabilidad de error

Cálculos usando la fórmula:

Obteniendo como resultado un tamaño de muestra: n= 49

Es importante indicar que la totalidad de restaurantes que cumplen estas características se ubican en las zonas Norte y Centro.

Ficha Técnica de Productores:

La investigación con productores se limita exclusivamente a las entrevistas obtenidas de los representantes de Chiquita Banana, Permac & Los Potreros y un productor artesanal, que entre ellos representan aproximadamente el 20% del mercado de frutas.

Para éste análisis se realizó una inferencia de la muestra con la población, para lo cual se usaron las ecuaciones que se encuentran a continuación:

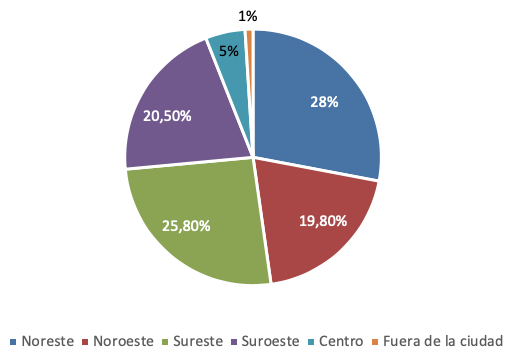

Para determinar la demanda que se puede obtener con los consumidores finales se realizó una investigación primaria de 400 personas con las siguientes características: hombres (46,5%) y mujeres (53.5%), la mayoría entre 25 y 55 años de edad (65.4%), y afirman vivir con su familia (88,3%) en los diferentes sectores de Guayaquil, suroeste (20,5%), sureste (25,8%), noroeste (19.8%), noreste (28%), centro (5%) y fuera de la ciudad (1%), (véase el gráfico 1).

Gráfico 1

Ubicación del domicilio

de la muestra

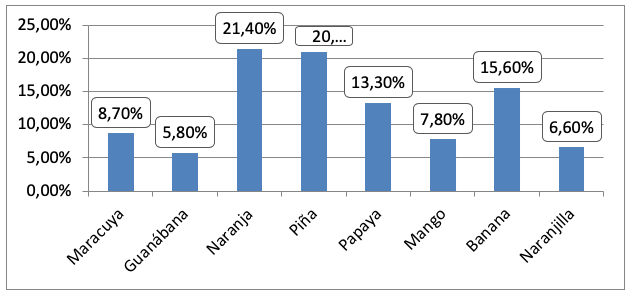

La muestra presenta diferencias en sus preferencias, donde la piña es la segunda fruta preferida con el 20,9%, por debajo de la naranja que tiene 21.4%, por lo cual se considera que esta cuenta con demanda de mercado, siendo necesario profundizar el análisis de los factores de preferencia del consumidor (véase gráfico 2).

Gráfico 2

Preferencia de frutas

del consumidor final

La muestra tiene preferencia por la piña en estado natural debido a dos factores: salud (35.7%) y sabor (43.4%), siendo estos factores importantes al momento de realizar una compra, la cual en gran parte se hace en mercados municipales (49.50%) y Tienda de Barrio (17.7%). De esta manera, se utiliza la ecuación 2 con un 95% de confianza para establecer que la salud es reconocida entre el 38% al 48% de la población como la principal característica, mientras que el sabor que está entre el 31% al 40 %, es la segunda (véase tabla 1).

Tabla 1

Inferencia de factores en preferencias

de piña en estado natural

Factores |

Salud |

Sabor |

n |

400 |

400 |

p |

0,434 |

0,357 |

q |

0,566 |

0,643 |

Nivel de confianza |

95% |

95% |

Resultado |

||

Intervalo |

38,54% - 48,25% |

31% - 40,39% |

En cuanto a los motivos por los que compran la piña entera sin pelar, las mayores razones son: facilidad del consumo, sabor y salud (véase gráfico 3). La muestra indica que no existe una diferencia significativa entre las preferencias por género, ya que el 78% de los hombres y 77,6% de mujeres consumen la piña, quienes en su mayoría adquieren piña sin pelar (77.8%). La mayor parte de la frecuencia de compra por mes es de 1 -2 veces (43,7%) y 3 – 5 veces (24.4%), y por lo general se adquiere entre 1 unidad (58,8%) y 2 unidades (31,2%).

Gráfico 3

Motivos por lo que compran

piña entera sin pelar

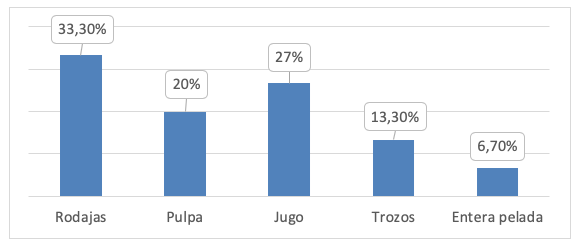

Por otro lado, es importante conocer el consumo y reconocimiento de las diferentes presentaciones derivadas de la piña. Se observa en el gráfico 4 que el 55.1% de la población escoge entre rodajas y en estado natural, dejando de lado las diferentes presentaciones, entera pelada (18%), jugo (12.5%), pulpa (7%), trozos (5.8%) y mermelada (1%), donde mediante la ecuación 1, se cree que la proporción de la población que es consumidora de productos derivados de la piña está entre el 58.90% y 68.32%, véase tabla 2. La frecuencia de compra mensual es de 1-2 veces (42.4%), ocasionalmente (31.5%), 3 a 5 veces (17%) y más de 6 veces (9.3%), adquiriéndolos gran parte de la muestra en Supermercados (32.2%) y mercados (27,7%).

Gráfico 4

Diferentes presentaciones

de derivados de la piña

Tabla 2

Inferencia de la demanda de productos derivados

de la piña en la población de Guayaquil

n |

400 |

p |

0,636 |

q |

0,364 |

Nivel de confianza |

95% |

Resultado |

|

Intervalo |

58,90% - 68,32% |

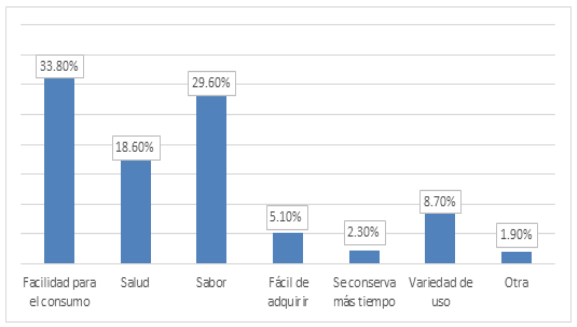

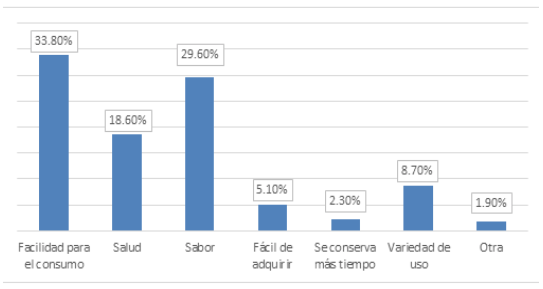

En el gráfico 5, se observa que estos productos procesados son preferidos debido a su fácil uso (33.8%), sabor (29.64%), salud (18.60%), fácil de adquirir (5,1%), variedad de uso (8,7%) y se conserva más tiempo (2.3%).

Gráfico 5

Motivo del consumo

de piña procesada

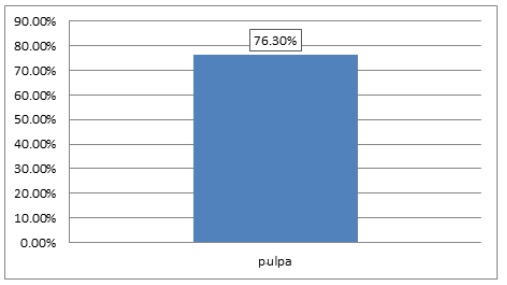

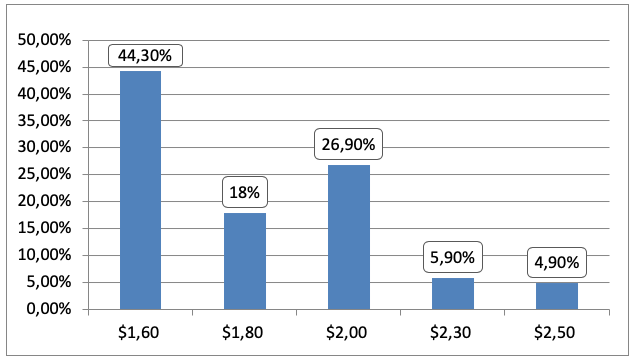

De esta manera, la investigación al consumidor final se va a enfocar en las presentaciones de rodaja y pulpa. Como se observa en el gráfico 6, la pulpa es un producto que capta la atención del 76.3%, considerando la preferencia en la presentación de contenido 500 gr para 1 litro (51,5%) esperando pagar $1,60 (44.3%), $1,80 (18%), $ 2,00 (26,9%), $2,30 (5,9%) y $2,50 (4,9%) (véase gráfico 7). De esta manera, mediante la ecuación se presume que gran parte de esta población (55% al 65%) está dispuesta a pagar de $1,60 a $1,80 con un 95% de confiabilidad (véase la tabla 3).

Gráfico 6

Interés en presentación

de pulpa

-----

Gráfico 7

Percepción de precio

demandante de pulpa

-----

Tabla 3

Inferencia en el precio

de la demanda de pulpa

n |

400 |

p |

0,603 |

q |

0,397 |

Nivel de confianza |

95% |

Resultado |

|

Intervalo |

55 % - 65 % |

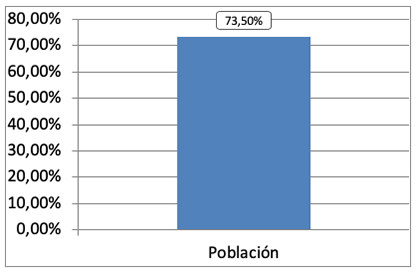

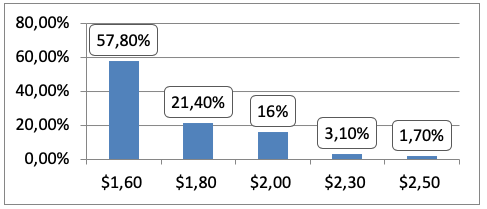

Como se observa en el gráfico 8, la presentación en rodajas es un producto que capta la atención del 73.5%, considerando la preferencia en la presentación de contenido 500 gr para media piña (37.1%) esperando pagar por $1,60 (57.8%), $1,80 (21.4%), $ 2,00 (16%), $2,30 (3,1%) y $2,50 (1,7%) (Véase gráfico 9). De esta manera, mediante la ecuación 2 se presume que gran parte de esta población (75% - 83%) está dispuesta a pagar de $ 1,60 a $ 1,80 (ver tabla 4).

Gráfico 8

Interés de la presentación en

rodajas empacada al vacío

-----

Gráfico 9

Percepción de precio de la demanda de

piña en rodajas empacadas al vacío

-----

Tabla 4

Inferencia de precio de

demanda rodajas de piña

n |

400 |

p |

0,636 |

q |

0,364 |

Nivel de confianza |

95% |

Resultado |

|

Intervalo |

75% - 83% |

Por otro lado, es importante considerar las características que deben tener en común para que una piña procesada tenga éxito con el consumidor final: mantener el aspecto saludable y el mismo sabor que una piña natural, son las características en las que coincide la muestra. Y la piña cuenta con una demanda de mercado y esta difiere según la presentación, ya que la muestra prefiere comprar al natural en el mercado, pero al momento de ser procesada se acerca al supermercado.

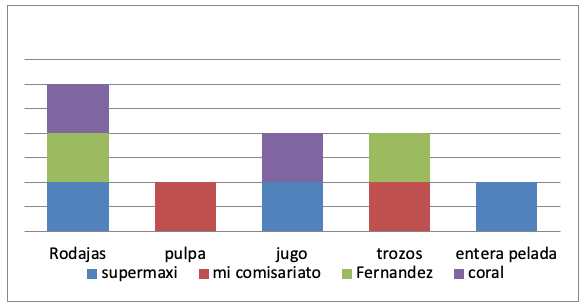

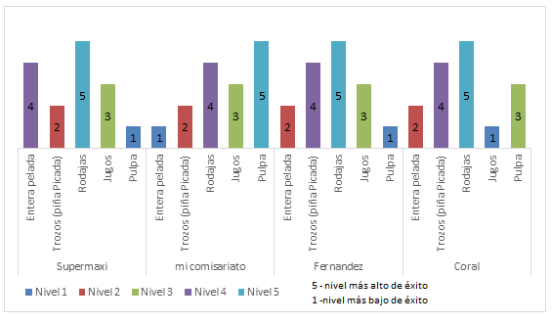

Según los resultados obtenidos, Supermaxi ofrece tres de las cinco presentaciones, Coral oferta en rodajas y jugos, Avícola Fernández en rodajas y trozo y Mi Comisariato solo establece su oferta en pulpa y trozos. Esto les permite a los supermercados diferenciar su demanda (véase gráfico 10).

Gráfico 10

Oferta de productos de los supermercados

Sobre la precepción de ventas de los supermercados, a través de la experiencia de los Gerentes de Compras, quienes clasificaron el nivel de éxito de cada presentación en una escala del 1 al 5 (5= nivel más alto y 1 = nivel más bajo). Supermaxi, Avícola Fernández y el Coral destacan las rodajas en nivel 5, y califican la pulpa con bajo nivel de éxito (nivel 1); por el contrario, Mi Comisariato evalúa la pulpa como de mayor éxito (nivel 5). De lo que se desprende la diferenciación en el tipo de demanda que visita este último supermercado. (Véase gráfico 11).

Gráfico 11

Percepción de ventas de los

productos derivados de la piña

Actualmente, los 4 supermercados mencionados comercializan la presentación de rodajas de piña enlatadas, pero las empacadas al vacío sólo en Supermaxi las adquieren diariamente en las presentaciones más de 400 gr – 450 (100%). La rotación del producto es mayor a 20, considerando un precio entre $1,51 - $1,75.

Por otro lado, Mi comisariato es el único supermercado en comercializar la pulpa de la piña, con ventas diarias entre 16 y 20 unidades en la presentación de 401 gr – 450 gr, a precios entre $1,01 y $1,25.

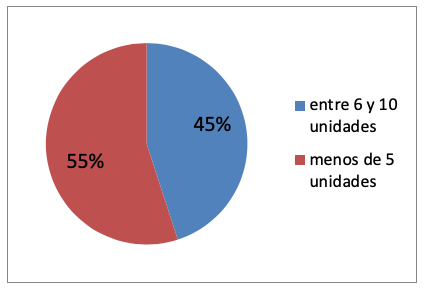

En los locales del Supermaxi se puede encontrar la presentación de piñas en rodajas empacadas, con una rotación de dos veces a la semana, en la cual llega producto nuevo para reemplazar el que se ha salido de sus perchas, que tienen un contenido de 401gr - 450 gr. Como indica el gráfico 12, este producto tiene una rotación diaria de entre 6 y 10 unidades (45%) y 5 o menos unidades (55%), véase gráfico 14, además consideran que los clientes están dispuestos a pagar de $1,51 - $1,75. Considerando los intervalos de rotación se puede presumir que en promedio la oferta agregada de rodajas de piña es de 5 unidades en promedio, utilizando la ecuación 3. Véase tabla 5.

Gráfico 12

Percepción de rotación de rodajas

empacadas al vacío por sucursal

-----

Tabla 5

Presentación en rodajas (Supermaxi)

Contenido |

401 - 450 gr |

|

Rotación |

entre 6 y 10 unidades |

45% |

menos de 5 |

55% |

|

precio de oferta |

$1,51 - $1,75 |

|

Oferta de producto |

5 unidades |

|

Por otro lado, la pulpa de piña se encuentra en el supermercado de Mi comisariato, donde compran diariamente entre 11 - 15 unidades (73%) y 16 – 20 unidades (27%) productos con más de 450 gr con un precio de $1,26 - $1,50 en promedio, lo cual permite vender entre 6 – 10 unidades diarias, (ver tabla 5). La muestra considera que los clientes están dispuestos a pagar al precio de $1,01 - $1,25 por este producto. De esta manera, considerando un promedio de 7 unidades de oferta en la muestra con un rango de 7, se obtiene mediante la ecuación 2 que la oferta agregada de pulpa de piña está entre 6 a 9 unidades (ver tabla 6).

Tabla 6

Presentación en pulpa

(Mi Comisariato y restaurantes)

Contenido |

401 - 450 gr |

|

Rotación |

entre 6 y 10 unidades |

100% |

Precio de oferta |

$1,01 - $1,25 |

|

Oferta de producto |

Entre 6 y 9 unidades |

|

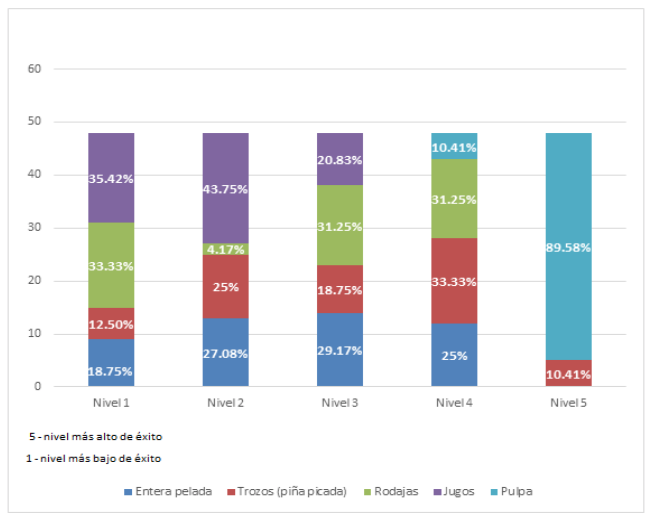

Según los resultados obtenidos de los productos derivados de la piña con mayor reconocimiento, el total de la muestra indica conocer las presentaciones mencionadas ya que en los mercados municipales ofrecen estas presentaciones. Pero, aunque reconozcan las presentaciones, el criterio de decisión de compra es diferente, ya que las preferencias son: pulpa (79,59%), rodajas (53,06%), entera pelada (36,736%), jugos (30,61%) y trozos (30,61%), y mediante la entrevista efectuada dieron a conocer que los factores para esta decisión son su almacenamiento, utilidad y preservación.

Para la muestra, acogidos a su experiencia, clasificaron su nivel de éxito en nivel del 1 -5, en el cual identifican la presentación en pulpa entre el nivel 4 y 5 (100%), rodajas en nivel 3 – 4 (62,50%), trozos en nivel 1-3 (83,33%), mientras que en el nivel 2 – 3 se encuentran la entera pelada (58,33%) y jugos (95,83%). Siendo 5 el nivel de mayor éxito se observa que el mayor interés está en la pulpa y rodajas (véase gráfico 13).

Gráfico 13

Nivel de éxito según restaurantes

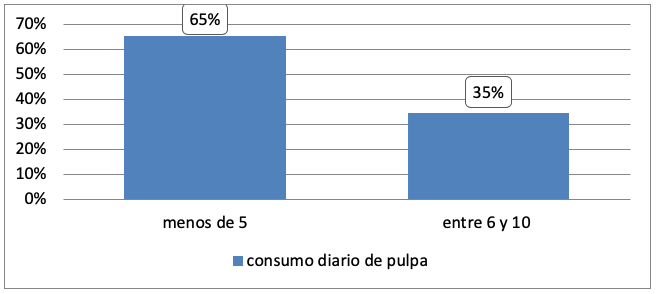

Actualmente, la presentación en pulpa es adquirida por el 79,59% de la muestra, donde el 69% compra una vez a la semana, mientras el 31% lo hace 2 veces a la semana para la preparación de sus platos o jugos, y debido a esto tienen preferencias por la presentación que tenga mayor contenido a 450 gr. De esta manera, las unidades adquiridas en promedio se dividen entre dos grupos: los que adquieren 5 o menos unidades (65%) y lo que consumen de 6 a 10 unidades (35%). Considerando que existe un consumo diario de 3 unidades por el 65%, 7 unidades por el 35% (véase gráfico 14) y el número de sucursales (15), se presume que existe una venta de 250 unidades diarias.

Gráfico 14

Consumo diario de pulpa (restaurantes)

Este nivel de compras se debe a que en promedio la muestra consume 5 o menos unidades considerando el precio de $1,26 – $1,50 por unidad. Por otro lado, aunque no consumen productos de piñas en rodajas o entera pelada, consideran que de estar interesados pagarían de $1.50 – $1,75 y $1,25 – $1,50, respectivamente.

La representante de Chiquita Banana indica que en su experiencia en el Ecuador la implementación de plantas de producción de productos agrícolas en estado natural o procesado debe ser enfocada en la exportación, debido a que en el mercado local existe mucha competencia informal que no permite obtener un alto margen de ganancia, pero en caso de dirigirse al mercado local es necesario tener un valor agregado, debido a que existe alta oferta de estos productos en estado natural. El Ecuador es un país con riqueza agrícola por lo que estos sectores en su opinión no deberían desaparecer, pero sí potencializarlos con tecnología y conocimientos actuales que les permitan diferenciarse en el mercado interno para que continúen su ciclo en el exterior. Por otro lado, se considera que la parte crítica de este giro de negocios depende del almacenamiento del producto y su comercialización, ya que por excelencia se debe mantener en lo posible sin preservantes para que su consumo sea natural. Para esta especialista es importante enfocar la producción bajo pedido dentro y fuera del país.

Permac & los potreros, es una empresa exportadora de productos agrícolas entre los cuales están las frutas. Aunque específicamente señala que no comercializa piña, indica que las mejoras en las carreteras y diferentes inversiones que se han realizado en las zonas productivas, permiten adquirir todos los tipos de frutas existentes en el mercado ya sea para su consumo local o para su exportación. La piña es un producto que tiene un segmento de mercado establecido y que tratar de comercializarlo en estado natural no puede dar alto rendimiento en el mercado local, pero que la implementación de una planta procesadora de productos les va a permitir diferenciarse con su competencia, ya que gran parte de los intermediarios agrícolas se dedican a la exportación. Esto va a permitir que tengan un espacio en el mercado por diferenciación por lo que es importante desarrollar canales de distribución para evitar la sobreproducción.

Un productor artesanal, nos comentó que en la actualidad compra 200 piñas semanales en Milagro y las comercializa con los diferentes clientes (tiendas) que ha podido llegar a un precio justo en estado natural. Y aunque la demanda en promedio se mantiene, por lo general tiene piñas que procesa artesanalmente para venderlas al consumidor final, es decir, él pela la piña para venderla entera y pelada, y en rodajas lo cual le permite evitar el desperdicio de productos. Adicionalmente, indica que debido a que su negocio es pequeño y familiar (2 personas más) no puede dedicarse a vender piña procesada lo cual a su criterio tiene mucha acogida.

Estas entrevistas nos permiten considerar que la piña tiene un mercado significativo, pero poco explotado ya que gran parte de su producción es exportada, 70 % aprox., según reporte del organismo gubernamental Pro Ecuador (PROECUADOR, 2017), esto sugiere que la instalación de una planta procesadora puede tener éxito dependiendo de los canales de distribución y la capacidad de almacenamiento de la fruta.

Los consumidores finales muestran interés en la piña en rodajas empacadas al vacío (32.80%), entera pelada (18%), jugos (12.5%), pulpa (7%), y trozos (5.8%), es decir que de la muestra, el 63,60% está interesado en adquirir algún producto derivado de la piña. De esta manera, la proporción de la población que sea consumidora de productos derivados de la piña está entre el 58.90% y 68.32%. Debido al enfoque de la investigación, se expone que la demanda en rodajas (28,20% - 37,40%) y demanda de pulpa (15.64% - 23,33%) están compuestas por el deseo de comprar jugo y pulpa. Todas estas iniciativas claves para implementarlas como innovaciones de productos, de proceso y de marketing del sector agropecuario.

La oferta de los productos derivados de la piña en los supermercados es indicada en base a dos presentaciones que son las que se comercializan; y el consumo de pulpa de los restaurantes. Presumiendo que la oferta diaria en Supermaxi en promedio es de 5 unidades de rodajas de piñas empacadas al vacío, en Mi comisariato y restaurantes la pulpa está entre 5 y 9 unidades diarias con un contenido de 400gr – 450 gr. Es importante destacar que el canal de distribución de Mi comisariato y restaurantes es de mayor interés debido al número de participantes.

Los gustos y preferencias de los habitantes con respecto a los productos derivados de la piña muestran que ellos tienen establecido su mayor consumo de piñas en estado natural, donde destacan dos características, la salud que es reconocida entre el 38% al 48% de la población mientras el sabor está entre el 31% al 40 %, es decir, que deciden adquirir en estado natural porque pueden observar el producto en buen estado y mantener el sabor natural. Debido a esto es importante que para persuadir a los consumidores, los productos deben contar con estas características primordiales y agregarle la facilidad de uso para tener éxito.

Con respecto a los canales de comercialización a utilizar para los productos derivados de la piña se concluye que los consumidores finales cuando desean adquirir productos en estado natural se acercan en su mayoría al mercado, pero al momento de saber que son procesados cambian su intención hacia los supermercados.

ASOPIÑA. (n.d.). Asociación de productores de piña del Ecuador. Disponible en línea en:

Barcia, W. (2013). Producción de piña. Revista Educándonos en el Ámbito Económico. Disponible en línea en: http://ambitoeconomico.blogspot.com/2013/03/produccion-de-pina.html

Dawson, C. (2006). PIÑA. Fondo de la UNCTAD para la información sobre los mercados de productos básicos agriculturas de la Conferencia de las Naciones Unidas sobre comercio y desarrollo UNCTAD. Recuperado de: http://unctad.org/es/PublicationsLibrary/INFOCOMM_cp09_Pineapple_es.pdf

EARTH. (2004). Perfil del producto piña. Recuperado de:

http://usi.earth.ac.cr/glas/sp/50000147.pdf

Escobar, I., Brito, M., Andrade, A., y Duque, D. (2017). Cambio de la matriz productiva en el sector agropecuario del Ecuador. Revista Observatorio Economía Latinoamericana. Disponible en línea: http://www.eumed.net/cursecon/ecolat/ec/2017/matriz-productiva-ecuador.html

MAGAP. (2011). MAGAP presentó plan de integral en ‘La Paquita’. Dirección Nacional de Comunicación Coordinación Zonal 5 del Ministerio de Agricultura y Ganadería. Disponible en línea en: https://www.agricultura.gob.ec/magap-presento-plan-de-integral-en-la-paquita/

Montalvan-Burbano, N., y Sabando-Vera, D. (2014): Análisis de los factores organizativos que explican los procesos de innovación en las pymes del sector hotelero, provincia de Santa Elena. Revista COMPENDIUM: Cuadernos de Economía y Administración, Vol. 1 (1), Recuperado de: http://www.revistas.espol.edu.ec/index.php/compendium/article/view/4

PROECUADOR. (2017). Evolución de exportaciones de Ecuador. Informe Mensual de Comercio e Inversión – noviembre 2017. Recuperado de: https://www.proecuador.gob.ec/informe-mensual-de-comercio-noviembre-2017/

Vicepresidencia de la República del Ecuador (VPE). (2015). La matriz productiva. Recuperado de: https://www.vicepresidencia.gob.ec/wpcontent/uploads/2014/04/Estrategia.pdf

1. Máster en Marketing y Dirección Comercial. Economista. Docente Facultad de Ciencias Sociales y Humanísticas. Escuela Superior Politécnica del Litoral. myonfa@espol.edu.ec

2. Doctor en Administración y Dirección de Empresas, Máster en Economía Industrial. Docente Facultad de Ciencias Sociales y Humanísticas. Escuela Superior Politécnica del Litoral. dsabando@espol.edu.ec

3. Doctor (c) en Economía, Departamento de Ciencias Económicas y Empresariales. Universidad de Almería. Economista. nmb218@inlumine.ual.es

4. Ph.D. Manufacturing Engineering, Escuela Superior Politécnica del Litoral, Facultad de Ciencias Sociales y Humanísticas. vgonzal@espol.edu.ec