![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 41 (Nº 05) Año 2020. Pág. 1

ARGUELLO, Alexandra M. 1; TORRES, Luis H. 2; BALÓN, Isabel D. 3; QUITO, Carlos E. 4 y LLUMIGUANO, María E. 5

Recibido: 26/06/2019 • Aprobado: 05/02/2020 • Publicado 20/02/2020

RESUMEN: Es diseñado y validado un sistema contable para pequeñas y medianas empresa encargadas de distribuir derivados lácteos al fortalecer la administración financiera y mejorar la toma de las decisiones. Se enfatiza en los controles prudenciales al analizar la información contable al identificar, evaluar, monitorear y controlar los efectos para la gestión comercial. Son adoptados estudios exploratorios, descriptivos, explicativos, cuantitativos, estudio de caso. Se concluye en socializar el sistema a empresas de esta naturaleza, a partir de los resultados administrativos-financieros alcanzados |

ABSTRACT: It is designed and validated accounting system for small and medium enterprises engaged in distributing dairy products to strengthen financial management and improve decision making. Prudential controls are emphasized when analyzing accounting information, identifying, evaluating, monitoring and controlling the effects for commercial management. Exploratory, descriptive, explanatory, quantitative studies, case studies are adopted. It is concluded in socializing the system to companies of this nature, based on the administrative-financial results achieved |

La sostenibilidad de las empresas en mercados depende en gran medida de la pertinencia en la toma de las decisiones por las administraciones. Ello apunta a que empresas y negocios reaccionen al pretender ser competitivas, y esta reacción significa asimilar, adoptar sistemas de gestión que permitan una base firme para la toma de decisiones. Entre estos sistemas de gestión empresarial, se asume en la presente investigación el sistema de gestión contable-financiero.

Esta investigación enfoca aspectos generales relacionados con la función de la contabilidad financiera, el control y contabilización de mercaderías en las pequeñas y medianas empresas, -en lo adelante Pymes-, encargadas de comercializar derivados lácteos en la región Sierra del Ecuador. Ecuador es eminentemente agrícola y productor de bienes agroalimentarios, donde la producción de la leche y sus derivados lácteos goza de tendencia creciente.

Tal desarrollo y evolución de las producciones agroalimentarias, ha permitido la existencia de Pymes en todo el Ecuador, donde la mayor concentración de éstas se ubican en la región Sierra Andina. Esta investigación nace de la necesidad de proveer a las Pymes de herramientas de gestión que les permitan la toma acertada de las decisiones, mejorar los controles y administración financiera. Se destaca que, en la gestión informacional efectuada no se evidencian trabajos orientados a Pymes ecuatorianas de esta naturaleza, por lo que rellena un vacío teórico –práctico en el desarrollo este tipo de empresas

Reconocer la necesidad de acometer este trabajo, parte del diagnóstico preliminar ejecutado. Los resultados evidencian el empirismo en el desempeño empresarial, y en materia de control contable y financiero, la solo existencia de libros de ingresos y egresos en estas Pymes. Fenómenos como pagos a empleados, ejecución de obligaciones tributarias se ejecutan según ventas de cada mes; las Pymes desconocen del capital disponible y del monto total de adeudos; su desempeño se fundamenta en las ventas mensuales; los inexistentes análisis financieros impiden la toma pertinente y acertada de las decisiones Estos y otros rasgos no deseados se explican en el desarrollo del artículo.

Tal realidad, imprime la necesidad de diseñar, validar e implementar un sistema contable que responda a las características de estas Pymes, al mantener un control adecuado de las operaciones comerciales, evitar sanciones por la ausencia de registros contables a la hora de declarar los impuestos, responder a controles de cumplimiento de obligaciones con el Ministerio de Trabajo y Seguro Social, entre otros. El problema a resolver es la ausencia de sistema de gestión contable-financiero que permita el control, análisis del desempeño y acertada toma de las decisiones administrativas.

El concepto desde la visión ecuatoriana de la micro, pequeña y mediana empresa, se refleja en el Código Orgánico de la Producción, Comercio e Inversiones (2010), en artículo 53:

es toda persona natural o jurídica que, como una unidad productiva, ejerce una actividad de producción, comercio y/o servicios, y que cumple con el número de trabajadores y valor bruto de las ventas anuales, señalados para cada categoría, de conformidad con los rangos que se establecerán en el reglamento de este Código. Artículo 53

Se añade lo preceptuado en la Ley orgánica de Régimen Tributario Interno (2015), en específico el Capítulo VI, artículo 19, la obligatoriedad de llevar la contabilidad y estados financieros, y declarar el impuesto con base en los resultados que reflejen la misma. Asimismo, se enfatiza en salvaguardar los principios contables de general aceptación, que se llevará por el sistema de partida doble. Por último, en el artículo 21 se enfatiza en los estados financieros como base para la presentación de las declaraciones de impuestos.

Además, resulta válido destacar en el cuerpo legislativo, la Ley Orgánica de Defensa al Consumidor (2015), relativo en el artículo 18 a la obligación de prestar de manera oportuna y eficiente el bien o servicio conforme a las condiciones establecidas de mutuo acuerdo con el consumidor.

Al ofrecer la Contabilidad información real y confiable, goza además de los atributos de ser precisa, manejable y de fácil interpretación. Este reflejo de la realidad coherente y fiable, es el soporte para la toma de decisiones. Tal influencia es profunda, radical en la toma de las decisiones, al decidir el qué se hace, quien, cuándo, dónde e incluso como se hará. Entonces, la información contable es clave, pues por medio de estados financieros básicos, gerentes y administradores pueden darse cuenta en donde están las debilidades o las fortalezas de la empresa y así tomar las medidas pertinentes para cada factor que interviene en el ente económico.

Más, no basta poseer el sistema contable-financiero, sino además salvaguardar los principios y normas contables generalmente aceptados. Estos, son asumidos como pautas o criterios a supeditarse, y sea posible en la información contable financiera, comparar la información con otros períodos, otras empresas que realicen actividades similares, además dicha información al estar sujeta a las Normas y Principios de Contabilidad pueda ser confiable.

El tema de la contabilidad comercial, aplicación y alcance es bien reflejada por el investigador Vazconez (2004), cuando afirma:

es aplicada a las empresas comerciales que se encargan de comprar y vender bienes como, por ejemplo: automóviles, tractores, computadoras, vestidos, zapatos, útiles de aseo y limpieza, alimentos, etc. En este tipo de empresas, es necesario establecer un control permanente en el inventario mercaderías, de modo que se conozca al momento la existencia real de todos los ítems que integran el inventario. (p.24)

Es de señalar el enfoque de Ramírez (1985), al afirmar que “la contabilidad comercial es aquella que se dedica a la compra y venta de mercadería y se encarga de registrar todas las operaciones mercantiles”. (p.13). Respecto a la importancia de la contabilidad comercial, Gaibor y Salazar (2015) argumentan que:

permite informar a la empresa lo que tiene y lo que debe, permite controlar los gastos y las inversiones, ayuda a diferenciar los gastos de los propietarios con los del negocio, nos informa el costo de un artículo y en cuanto se lo debe vender, permite conoce r oportunamente cuánto estamos ganando o perdiendo, con una contabilidad organizada será más fácil conseguir préstamos financieros. (p.28)

Adoptando los conceptos y presupuestos de investigadores que aportan a este trabajo, y referido al sistema contable, Rincón (2004) manifiesta que “un sistema contable recopila la información y la transforma obteniendo resultados, y si está bien diseñado ofrece control compatibilidad, flexibilidad y una relación aceptable de costo-beneficio para la entidad”. (p.87)

Retomando a Gaibor y Salazar (2015), afirman que “sistema de contabilidad comercial define como el conjunto de principios y reglas que facilitan el conocimiento y la representación adecuada de la empresa y de los hechos económicos que afectan a la misma”. (p.18).

Urge desarrollar sistemas de gestión contables en estas Pymes como herramientas para desarrollo. Se precisa suministrar la información que los actores-decisores necesitan El sistema ha de estructurarse para registrar y clasificar todas las acciones económicas en la Pyme. Al implementar sistemas de contabilidad, se garantiza la objetividad de la toma de decisiones, y las estrategias reales de desarrollo.

Asumido desde la perspectiva de sistema de información bien diseñado, Catacora (1999), argumenta que “ofrece control, compatibilidad, flexibilidad y una relación aceptable de costo-beneficio” (p.17). Asumido desde la arquitectura del sistema contable, Lara (s/f), señala que “los elementos de un sistema contable son las cuentas, los registros contables, la secuencia técnico – contable, el procesamiento de datos y los tipos de procesamiento”. (p.6)

Entonces, se puede afirmar al estilo de Redondo (1993), “el ciclo contable es el conjunto de pasos o fases de la contabilidad que se repiten en cada periodo contable, durante la vida de un negocio” (p.21). El ciclo contable, manifiesta Orozco (1995), “comprende todas las actividades necesarias para proporcionar a la administración la información cuantificada que requiere para planear, controlar y dar a conocer la situación y las operaciones de la empresa”. (p.15)

Todo el sistema tributa a la creación de los estados financieros, y que resultan la fuente de la toma de las decisiones. Señala con acierto Meigs, Meigs, Betteer y Whittington (1998):

el propósito fundamental de los estados financieros consiste en ayudar a quienes toman decisiones en la evaluación de la situación financiera, la rentabilidad y las perspectivas futuras de un negocio. Por tanto, los gerentes, los inversionistas, los clientes más importantes y los trabajadores tienen un interés directo en estos informes. (p.4)

La importancia y rol de la administración financiera, lo expresa y fundamenta Gabín (2010), y resulta el manejo óptimo de los recursos financieros, talento humano y recursos a través de las áreas de Contabilidad, Presupuesto y Tesorería, Servicios Administrativos y Recursos Humanos. Accede y orienta estrategias financieras para responder a la disponibilidad de fuentes de financiación en calidad de herramientas de control de la gestión administrativa en las Pyme.

El objetivo propuesto es diseñar sistema de gestión contable-financiero que permita el control, análisis del desempeño y acertada toma de las decisiones administrativas.

De los objetivos específicos, se mencionan validar el sistema de gestión contable en Pyme encargada de la distribución de derivados lácteos en calidad de caso de estudio; fundamentar el sistema de gestión contable al analizar, adoptar de las mejores prácticas y estado del arte a nivel nacional e internacional, dentro del marco de la legislación vigente; sugerir la socialización del sistema de gestión contable a Pymes de esta naturaleza, con el propósito de elevar la competitividad a partir de acertadas toma de las decisiones administrativas.

La hipótesis formulada es que, al diseñar sistema de gestión contable-financiero se logra el efectivo control, análisis del desempeño y acertada toma de las decisiones administrativas.

Se justifica esta investigación a partir de la relevancia social al mejorar la calidad de desempeño financiero-empresarial de las Pymes encargadas, y ello impacta en la elevación de la calidad de vida de estos actores y familias.

Referido a la proyección social, es en todo el Ecuador orientado a las Pymes de esta naturaleza, donde el estado, la economía y la sociedad son los beneficiarios directos. Ya, las implicaciones prácticas resultan la adopción de modelo o herramienta para la gestión de sistema de gestión contable-financiero, y ello impacta en la rentabilidad y competitividad empresarial, además de la oportuna toma de las decisiones. Tal herramienta resuelve amplia gama de problemas prácticos a la hora de elaborar estrategia para aumentar la competitividad de la Pyme.

Se rellena hueco del conocimiento en el Ecuador, a partir de socializar y adaptar esta herramienta del sistema de gestión contable-financiero a Pymes encargadas en específico. Entonces, es posible generalizar los resultados del modelo, siempre atendiendo al contexto de cada Pyme en particular.

De los resultados obtenidos, se espera que, a partir de una acertada socialización, varias Pymes adopten el sistema de gestión contable-financiero, mejoren la eficiencia, toma de las decisiones. La utilidad metodológica se refleja en el propio modelo o sistema de gestión contable financiero y capacidad de analizar datos para la oportuna y certera toma de las decisiones. Se imprime aporte innovador científico al campo de estudio en el Ecuador, al no evidenciar fuentes que aborden esta problemática en Pymes encargadas de distribuir derivados lácteos.

La novedad en esta investigación reside en la inexistencia de trabajos análogos en fuentes nacionales, y resulta de gran ayuda la implementación del sistema de gestión contable, como instrumento de información financiera oportuna y clara. El beneficiario directo serán las propias Pymes, la sociedad y que servirá como herramienta del desempeño empresarial, generando cambios y mejores resultados.

En este trabajo investigativo científico, son asumidos estudios del tipo descriptivo, exploratorio, explicativo, estudio de caso al describir situaciones y la manifestación del fenómeno en cuestión. Existe énfasis al fundamentar el marco metodológico, que a tenor de (Hurtado y Toro, 2007, p.90), “el diseño del marco metodológico constituye la medula de la investigación, se refiere al desarrollo propiamente del trabajo investigativo” (p.90). Así se analizan, incorporan contenidos del estado del arte en el campo de estudio relativo a modelos de sistemas de gestión contable que faciliten la toma de las decisiones y eleven la eficiencia de la Pyme.

Gracias al estudio descriptivo, que a tenor de (Hernández, Fernández y Baptista (2006 p.119), plantean que “la investigación descriptiva busca especificar propiedades, características y rasgos importantes de cualquier fenómeno que se analice” (p.119). Así, se especifican las propiedades, rasgos asociados a las dimensiones implícitas en el sistema de gestión contable, logrando medirse y ser evaluadas dimensiones y componentes del problema científico.

Por su parte, el estudio exploratorio se revela al examinar un problema de investigación poco estudiado a nivel local, con guías poco relacionadas. De tal manera, se logra identificar y familiarizar al público investigador y lector con la necesidad de visionar desde lo interdisciplinar y sistémico el sistema de gestión contable y su carácter sistémico en cada proceso de la Pyme.

Por medio del estudio explicativo, se logra desbordar la mera descripción de conceptos y fenómenos, estableciendo relaciones entre estos. De tal manera, pueden responderse o explicarse enfoques y visiones desde disímiles campos de estudio.

Además, es declarado el estudio de campo, pues al adoptar presupuestos de Roldan (2000), en calidad de análisis sistemático de problemas con el propósito de detallarlos, explicar sus causas y efectos, entender su naturaleza y los factores contribuyentes y predecir su ocurrencia, en el propio medio donde se suscitan los eventos investigados.

Se clasifica esta investigación como proyecto factible tipo propuesta. Se pretende solucionar problemas, requerimientos y necesidades de un grupo económico-social específico, formulando métodos y procesos para acometerlo.

En referencia a proyecto factible, Arias (2006), señala que “se trata de una propuesta de acción para resolver un problema practico o satisfacer una necesidad. Es indispensable que dicha propuesta se acompañe de una investigación, que demuestre su factibilidad o posibilidad de realización” (p.134).

Se mencionan el método de análisis y síntesis bibliográfico de las fuentes estructuradas y no estructuradas, logrando conocer y contextualizar las mejores prácticas y estado del arte del campo de estudio; el método histórico-lógico, al interpretar la realidad actual a partir de las tendencias y giros históricos locales comerciales; método de las contradicciones dialécticas, asumido al descubrir la génesis y raíces del problema a partir de juicios contradictorios como formulaciones abstractas, propiedades objetivas que afirman o niegan. Este método a través del proceso de las interacciones y de las transformaciones dialécticas, pueden modificar la validez de juicios contradictorios referentes a la realidad.

Se adoptan además métodos empíricos a partir de los instrumentos de gestión informacional, registro y análisis, como es la observación científica, la encuesta y entrevistas. El método inductivo-deductivo al relacionar el estudio con hechos particulares, es decir campos interdisciplinares, partiendo de lo general a lo particular desde lo deductivo y en sentido contrario, de lo particular a lo general, -inductivo-. Referido al método sintético se revela al integrar los componentes dispersos, -en este caso disciplinas de diversos campos de estudio-, de un objeto de estudio para estudiarlos en su totalidad

El diseño y desarrollo del modelo de gestión contable, no significa concluir y entregar la herramienta desde la visión tecnocrática. Tal visión no resuelve la necesidad de las Pymes, pues al no observar el enfoque sistémico donde el proceso contable-financiero es transversal y está presente en el resto de los procesos empresariales; el grado de conocimiento de la administración del proceso contable en función de la toma de las decisiones; la asimilación de la gestión administrativa y financiera en la planeación estratégica, no se corresponde con la solución del problema.

La aplicación del diseño, validación e implementación en Pyme encargada de distribución de derivados lácteos, se refleja en estudio de campo realizado por Gaibor y Salazar (2015). Los resultados logrados, y evidencia de la viabilidad de la herramienta, sugieren extender al resto de Pymes de idéntica naturaleza, socializando el sistema de gestión contable-financiero.

Un criterio de este equipo investigador, es la necesidad previa de explorar las características de cada Pyme y adecuar el sistema de gestión contable-financiero a su realidad particular; elaborar paquete de acciones de capacitación, al estilo de talleres, conferencias, clases directas a los actores responsables. El sistema de gestión contable no está dirigido en específico a los encargados de llevar el proceso contable-financiero, sino a todos los colaboradores de la Pyme. Ello exige adecuar el lenguaje, comprensión del tema contable-financiero, y cada cargo conozca de las funciones y responsabilidades que contrae.

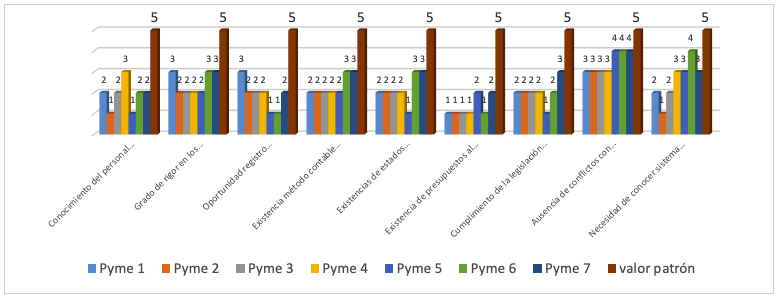

Este diagnóstico está compuesto por la combinación de los instrumentos de las encuestas, entrevistas a directivos, personal Pymes y actores externos; ficha de observación. Relativo a las encuestas diseñadas, la Figura 1 muestra el comportamiento de las variables por cada Pyme diagnosticada, al establecer tamaño de muestra siete Pymes.

Figura 1

Resultados del diagnóstico

Fuente: Autores

Referido al grado de conocimiento por el personal en las Pymes de principios básicos de la administración financiera, se aprecia que no existe en las funciones ni las competencias de cargos específicos evidencias del dominio de la gestión contable ni de administración. Este fenómeno, inscrito en el proceso de gestión del talento humano, impide una correcta selección y reclutamiento del personal. Además, no existen perfiles en los cargos ni expedientes, de las acreditaciones necesarias para ocupar estos.

No existe rigor profesional al cumplir los procedimientos contables establecidos por ley, ni tampoco la evidencia de los principios y normas contables generalmente aceptados. De hecho, en las entrevistas realizadas no existe un enfoque orientado a dominar y respetar estos. Por ello, son bajos loas resultados de la oportunidad en el registro de las transacciones; la existencia de método contable para el control de las mercaderías; La casi ausencia de estados financieros que responda a las exigencias de la legislación nacional.

Un aspecto que señala la ausencia de enfoques administrativos-financieros es la inexistencia de presupuestos en la planificación, además del bajo grado de cumplimiento en los procesos empresariales de la legislación establecida. Se evidencian conflictos con los actores encargados del control público, y en contraste la insuficiente motivación por la necesidad de reconocer el sistema de gestión contable en las Pymes encargadas.

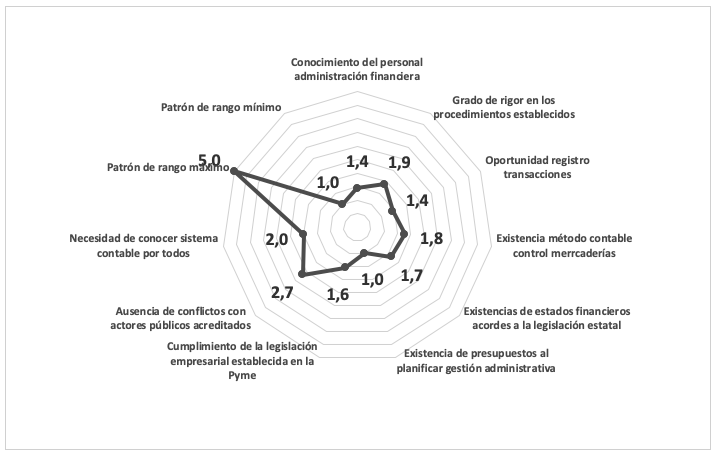

Tal desglose de variables por cada Pyme, permite mostrar el estado global de cada una a partir del gráfico de araña mostrado en la Figura 2. Es destacado que al máximo valor de 5 puntos, la media obtenida general es de 1,79, apenas alcanza los 2 puntos. Estos resultados reflejan la necesidad y alerta de propiciar herramientas y servicios de asesorías integrales a las Pymes encargadas.

Figura 2

Estado de las Pymes encargadas de la distribución de

los derivados lácteos en el desempeño contable-financiero

Fuente: Autores

Elaborar el sistema contable orientado a la eficaz administración financiera y contempla el análisis de los factores fundamentales a los que se supedita la Pyme, para así contar con una información real de las operaciones comerciales que realiza, tomar las decisiones oportunas y pertinentes. Los objetivos propuestos son el diseñar, aplicar sistema de procedimientos contables que permita contar con información actualizada y útil para la toma de decisiones en la administración financiera.

Además, definir los procedimientos a implementarse y/o desarrollarse en las Pymes de esta naturaleza, asegurando la existencia de controles adecuados para la obtención de información oportuna; socializar con el propietario y empleados los procedimientos del sistema contable, asumido como cambio organizacional en la forma de pensar, actuar referido a la gestión contable y administración; visualizar la utilidad de la información del sistema contable para la administración financiera.

El correcto funcionamiento administrativo, contable y financiero en las Pymes encargadas, han de contar con el plan de cuentas que permita clasificar de forma sistemática éstas según su naturaleza patrimonial, financiera y económica con una apropiada codificación. Ello conforma el listado lógico y ordenado de las cuentas del libro mayor y de las subcuentas aplicables a una entidad específica con su denominación y código correspondiente.

El plan de cuentas es proyectado con la finalidad de lograr la mayor información posible para conocer la distribución del Activo, Pasivo, Patrimonio y el resultado del ejercicio económico de la empresa. El caso de estudio se focaliza en Pyme dedicada a la compra-venta de una variedad de quesos, por lo que su plan de cuentas corresponde al de una empresa comercial.

La estructura del plan de cuentas, contempla por grupos el activo, pasivo, patrimonio, ingresos, costos, gastos, cuentas de orden, Incluido en el activo, el activo corriente, cartera de productos, políticas contables, cuentas de orden donde se enfatiza en el arqueo de la caja chica. Es redactado el procedimiento para el control interno de bancos, las cuentas por cobrar y sus procedimientos. Además, quedan establecidos los procedimientos inherentes a las compras e inventarios, de los activos no corrientes como es la propiedad, planta y equipo. Son establecidos los procedimientos de las cuentas y documentos por pagar, de las ventas

Pero, además de estos procedimientos, se impone la interpretación y comunicación de la información, de los estados financieros, y esto obliga a determinar los indicadores de análisis financiero tales como indicadores de liquidez, de endeudamiento, de rentabilidad e índices a calcular según caso de estudio. En este acápite, se enfatiza en la capacitación y asesoría a la gerencia de la Pyme, al transferir la habilidad de analizar los valores comprendidos en los estados financieros.

De los resultados obtenidos en el caso de estudio, se cita que la Pyme distribuidora, LA FLORALP cuenta con procesos y procedimientos desde la visión sistémica empresarial y estructurado legalmente según la Ley de Régimen Tributario Interno, Normativas y Regulaciones del Ministerio de Relaciones Laborales; ya goza de las políticas y funciones de acción para el desarrollo de la gestión administrativa financiera, así como indicadores de resultados sobre las tareas ejecutadas del talento humano en las áreas de ventas y contabilidad, que permitan seguir con el adecuado control para la administración financiera.

Sobre la base de los objetivos declarados en este artículo, se concluye que:

Es diseñado sistema de gestión contable-financiero que permita el control, análisis del desempeño y acertada toma de las decisiones administrativas, se logra validar la factibilidad del sistema de gestión contable en Pyme encargada de la distribución de derivados lácteos en calidad de caso de estudio; se logra fundamentar el sistema de gestión contable al analizar, adoptar de las mejores prácticas y estado del arte a nivel nacional e internacional, dentro del marco de la legislación vigente; se ha sugerido la socialización del sistema de gestión contable a Pymes de esta naturaleza, con el propósito de elevar la competitividad a partir de acertadas toma de las decisiones administrativas.

Se valida la hipótesis formulada es que, al diseñar sistema de gestión contable-financiero se logra el efectivo control, análisis del desempeño y acertada toma de las decisiones administrativas

Arias F. G. (2006): El proyecto de la Investigación. Introducción a la metodología científica. Caracas. Editorial Episteme. Recuperado de: https://universoabierto.org/2017/05/22/el-proyecto-de-investigacion-introduccion-a-la-metodologia-cientifica/

Catacora Carpio, F. (1999): Sistemas y procedimientos contables. ResearchGate Recuperado de: https://www.researchgate.net/publication/44500650_Sistemas_y_procedimientos_contables_Fernando_Catacora_Carpio

Gabín, A. (2010): Empresa y Administración. Editora PARANINFO. España. Recuperado de:https://www.paraninfo.es/catalogo/9788497327602/empresa-y-administracion

Gaibor Verdezoto J. P.; Salazar Guerrero, R. J. (2015): Sistema Contable para el mejoramiento de la administración financiera de la distribuidora autorizada la Floral en la ciudad de Quito provincia de Pichincha año 2013. Trabajo de graduación previo a la obtención del título de Ingenieras en Contabilidad y Auditoría CP. Universidad Estatal Bolívar, Ecuador. Recuperado de: http://dspace.ueb.edu.ec/bitstream/123456789/1914/1/TESIS%20FINAL.pdf

Gobierno del Ecuador. (2010): Código Orgánico de la Producción, Comercio e Inversiones. Recuperado de: https://www.wipo.int/edocs/lexdocs/laws/es/ec/ec050es.pdf

Hernández S.; Fernández, A.; y Baptista N. (2006): Metodología de la Investigación. Quinta Edición. Mc GRAW-HILL/INTERAMERICANA DE EDITORES. S.A. DE C.V. Recuperado de: https://www.esup.edu.pe/descargas/dep_investigacion/Metodologia%20de%20la%20investigaci%C3%B3n%205ta%20Edici%C3%B3n.pdf

Hurtado, I. Toro, G. (2007): Paradigmas y métodos de investigación en tiempos de cambio. Epistema. (5ta Edición) Valencia-Venezuela. Recuperado de: https://es.scribd.com/document/371098034/Hurtado-y-Toro-paradigmas-y-Metodos-de-Investigacion-en-Tiempos-de-Cambio

Lara Flores, E. (s/f): Primer Curso de Contabilidad. Recuperado de: https://libros-gratis.com/ebooks/primer-curso-de-contabilidad-lara-flores-elias-2/

Ley orgánica de Régimen tributario Interno. LORTI (2015): Ley de régimen tributario Interno. Recuperado de: http://www.sri.gob.ec/BibliotecaPortlet/descargar/cbac1cfa-7546.../20151228+LRTI.pdf

Ley orgánica de defensa al consumidor (2015): Última Modificación. Recuperado de: http://www.industrias.gob.ec/wp-content/uploads/2015/04/A2-LEY-ORGANICA-DE-DEFENSA-DEL-CONSUMIDOR.pdf+&cd=3&hl=es-419&ct=clnk&gl=ec

Meigs, R.; Meigs, M.; Betteer, M.; Whittington, R. (1998). Contabilidad. La base para decisiones gerenciales. Editorial Mc Graw Hill. Recuperado de: https://edoc.site/contabilidad-la-base-para-decisiones-gerenciales-11va-ed-roberts-f-meigs-bettner-haka-amp-williams-pdf-free.html

Ministerio de Industrias Ecuador (2011): Ley orgánica de defensa al consumidor. Recuperado de:https://www.industrias.gob.ec/wp-content/uploads/2015/04/A2-LEY-ORGANICA-DE-DEFENSA-DEL-CONSUMIDOR.pdf

Orozco Cadena, J. (1995): Contabilidad general: teoría aplicada a la legislación nacional. Ediciones culturales UNP. Recuperado de: http://biblio.uleam.edu.ec/cgi-bin/koha/opac-detail.pl?biblionumber=6333

Ramírez, A. (1985): Contabilidad Comercial: cuaderno de prácticas. Editorial LIMUSA. ISBN 9681818423. Recuperado de: http://biblio.upmx.mx/library/index.php?title=221499&query=@title=Special:GSMSearchPage@process=@autor= RAMIREZ%20VALENZUELA,%20ALEJANDRO%20@mode=&recnum=4

Redondo, A. (2004): Curso práctico de contabilidad general y superior. Centro Contable Venezolano. ISBN 980-07-0857. Recuperado de: https://www.urbe.edu/UDWLibrary/InfoBook.do?id=5579

Rincón, C. (2004): La contabilidad como un juego de lenguaje. Cuadernos de Administración. vol. 32, n.55, pp. 36-46. ISSN 0120-4645. Recuperado de:http://www.scielo.org.co/scielo.php?script=sci_abstract&pid=S0120-46452016000100004&lng=pt&nrm=is&tlng=es

Roldan García, J. L. (2000): Cómo elaborar un proyecto de investigación. Universidad de Valladolid. España. Recuperado de: https://alojamientos.uva.es/guia_docente/uploads/2013/429/52504/1/Documento

Vazconez Arroyo, J. V. (2004): Contabilidad General para el Siglo XXI. Tercera edición. ISBN: 9978416366. Recuperado de: http://biblioteca.ueb.edu.ec/cgi-bin/koha/opac-detail.pl?biblionumber=9760

1. Docente-Investigadora Universidad Estatal Bolívar. Ingeniera en Finanzas. Magíster en Administración de Empresas mención Planeación tercer Nivel ORCID 0000-0002-1409-6360 Correo: amarguello@ueb.edu.ec

2. Docente-Investigador Titular Universidad Estatal de Milagro. Ingeniero Comercial y Empresarial. Master en Tributación y Finanzas. ORCID 0000-002-5971-1451

3. Docente-Investigadora Titular. Universidad Península de Santa Elena. Ingeniera Industrial. Master en Sistema Integrado de Gestión Correo: ibalon@upse.edu.ec

4. Docente Investigador. Facultad administración empresas. Universidad Estatal Bolívar. Ingeniero en Marketing. Magíster en Gestión Empresarial. Correo. carlosquito@gmail.com

5. Docente Investigadora. Facultad administración empresas. Universidad Estatal Bolívar. Ingeniera Comercial. Magíster en Gerencia empresarial. Especialista en Desarrollo Organizacional Correo: helenmary86@yahoo.es

[Índice]

revistaespacios.com

Esta obra está bajo una licencia de Creative Commons

Reconocimiento-NoComercial 4.0 Internacional