![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 39 (Nº 42) Año 2018 • Pág. 2

GARCIA, Sorely A. 1; MONTES, Luis F. 2

Recibido: 16/04/2018 • Aprobado: 28/05/2018

3. Aplicación de la Valoración

RESUMEN: En este trabajo se realizó la valoración de una pequeña y mediana empresa (PYME) partiendo del diagnóstico financiero y utilizando el método de flujo de caja libre, asumiendo un horizonte de tiempo de diez semestres y teniendo en cuenta información financiera y contable publicada por la compañía en semestres anteriores. Los estados financieros se proyectaron con base en diferentes variables macroeconómicas. |

ABSTRACT: In this work, the assessment of an SME was made based on a financial diagnosis and using the free cash flow method, assuming a time horizon of ten semesters and taking into account financial and accounting information published by the company in previous semesters. The financial statements were projected based on different macroeconomic variables. |

La valoración de empresas ha tomado gran importancia en los últimos años, especialmente las pequeñas y medianas empresas (PYME), estas conforman más del 98% del total de las empresas colombianas, razón por la cual es importante realizar una valoración de estas para una posible venta futura, si es necesaria una reestructuración de deudas, si se requiere inversiones de capital para su crecimiento y expansión o para determinar si esta crea o destruye valor.

Las empresas en Colombia siempre han tomado la contabilidad tradicional y los indicadores financieros tradicionales (liquidez, endeudamiento, rotación de activos y rentabilidad) como mecanismos de medición y evaluación de la gestión de la alta gerencia, sin embargo, los requerimientos de las gerencias modernas hacen necesaria la actualización de estos indicadores, es por esto que hoy en día, es conveniente otro tipo de indicadores de mayor relevancia como lo son el costo de capital, las proyecciones futuras de flujo de caja y el valor presente de los mismos para determinar el valor de la empresa. En las organizaciones actuales, la alta gerencia enfoca sus esfuerzos en la generación de valor agregado, maximización de las utilidades o excedentes; a partir de este objetivo se hace necesaria la implementación de un sistema de medición adecuado, que permita conocer cuál ha sido el resultado de la valoración de cada periodo de la empresa. “La valoración de empresas combina, por un lado, la observación de una serie de factores internos y externos que afectan a la entidad, el sector al que pertenece y en general al entorno macroeconómico; y por el otro, la utilización de una serie de técnicas cuantitativas de análisis asociadas principalmente con la estadística, la economía y las finanzas” (Garcia, 2003)

El presente documento tiene como secciones las diferentes metodologías aplicadas actualmente para la proyección y descuento de flujos de caja, la aplicación de la valoración al caso de estudio con su análisis, resultados y conclusiones

El punto de partida para llevar a cabo la valoración de una Empresa, es que el analista adquiera un conocimiento total de la forma como se comportan los aspectos financieros y la manera como se maneja la parte contable. Es necesario que identifique las oportunidades, amenazas y fortalezas del sector donde se encuentra la compañía a valorar, para descubrir de manera adecuada el valor real de la Compañía.

La valoración de Empresas según (Garcia, 2003) “No solamente es útil en la realización de transacciones de compra-venta tales como capitalizaciones, escisiones, fusiones y adquisiciones, entre otras, sino que también es útil para determinar si las decisiones que se han tomado como consecuencia de la estrategia están produciendo un incremento real del valor del patrimonio de los propietarios“ Las dos herramientas más utilizadas para valorar empresas son el flujo de caja libre y el valor económico agregado.

Según (Pablo, 2005) “El precio es la cantidad a la que el vendedor y comprador acuerdan realizar una operación de compra-venta de una empresa” también afirma que “una empresa también puede tener distinto valor para diferentes compradores por diferentes razones: distintas percepciones sobre el futuro del sector y de la empresa, distintas estrategias, economías de escala, economías de complementariedad.”

De acuerdo con (Miguel S. , 2003) “Valorar en sentido financiero y actual, implica pronosticar los resultados futuros de una entidad o de un activo, durante un periodo de tiempo determinado.” concluye además “la creación de valor es un proceso dinámico por el que la compañía busca una rentabilidad sobre el capital que sea mayor que su coste del capital”. Este diferencial positivo, puede quedarse dentro de la compañía o ser distribuido entre los accionistas, representa el valor que buscan los socios o potenciales inversores a la hora de invertir en una compañía.

En los ámbitos contable y financiero, el tema de la valuación surge a partir de la consideración de que los informes financieros tradicionales muestran en forma limitada el valor de la empresa porque el capital contable sólo refleja información pasada. A este respecto (Robert, 2007) dice: “Los números que encontramos en los estados financieros, como tal representan los acontecimientos pasados, pero lo que los inversionistas necesitan es otra información que les permita tomar decisiones acertadas para saber qué camino seguir.” Es por ello que los estados financieros deben complementarse con otros reportes para reflejar información que brinde más y mejores elementos que los contenidos en la información tradicional para orientar adecuadamente la toma de decisiones.

Es importante considerar que las empresas deben ser observadas como negocios en marcha, atendiendo al principio contable que lleva este nombre. Hablar de negocio en marcha significa señalar el antes, el ahora y el después; en este sentido, la información contable tradicional sólo se refiere al pasado y se considera que no se está cumpliendo en forma cabal con este principio.

Debido a que la información financiera contenida en los estados financieros tiene varios usuarios, el problema de no tener información más precisa de la empresa no sólo es para los inversionistas, sino que se extiende a aquellos que requieren de esta información o que toman decisiones financieras como accionistas, directores, administradores, auditores o inclusive clientes y la competencia. Esto significa que la información financiera tradicional no plantea el valor agregado de las empresas (Pablo, 2005). La valoración económica de empresas puede utilizar diversos métodos, basados cada uno en un razonamiento teórico. Según (Vicente, 1998) “En cada uno de estos métodos se pueden utilizar varios procedimientos, tantos como pequeñas variaciones que puedan introducir o casos particulares se quieran estudiar”.

Los métodos de valoración se pueden clasificar en (Miguel S. , 2003):

Métodos simples estáticos: Se trata de métodos que pretenden estimar el valor patrimonial de la empresa, el cual se obtiene mediante la suma de todos los elementos patrimoniales previamente valorados de forma individual. Los más usados son: Valor en libros, Valor en libros ajustado y Valor de liquidación.

Métodos simples dinámicos. Se trata de métodos que valoran los negocios de acuerdo con las expectativas futuras del mismo, consideran la empresa como un proyecto de inversión siendo, por tanto, su valor resultante de la actualización de los rendimientos futuros que se espera obtener. Estos métodos son: Descuento de Flujos de Caja, Beneficios Descontados y Valor Presente Ajustado

Métodos Compuestos: Se trata de métodos caracterizados por combinar y considerar el presente y el futuro del negocio. Por un lado, realizan una valoración estática de los activos de la empresa y por otro, añaden cierta dinámica a la valoración, puesto que tratan de cuantificar el valor que generará la empresa en el futuro. Estos métodos son: Método clásico, Método de los prácticos o Mixto, Método directo o de los Anglosajones, Método de la UEC (Unión de Expertos Contables Europeos)

Otros Métodos: Como nuevos métodos de valoración se pueden mencionar: Métodos basados en la creación de valor para el accionista, Métodos basados en la cuenta de resultados (múltiplos) y Métodos basados en la teoría de opciones Reales

El valor de los derechos de los asociados en una empresa suponiendo su continuidad proviene de la capacidad de la misma para generar flujos para dichos propietarios, estos derechos son representados por acciones, cuotas, partes de interés, entre otras, la responsabilidad en la valoración se orienta hacia la estimación de los flujos que se generarían para estos inversionistas y por consiguiente, elegir un método apropiado para descontarlos, Entendemos por flujos a los flujos de fondos, a los flujos de efectivo, a los flujos de caja libre, las utilidades y luego se realiza una distinción de los mismos y la prioridad en su utilización. La valoración muestra el incremento económico del ente como elemento fundamental para el éxito, el crecimiento puede ser interno o externo porque puede expresar las variables que determinan el comportamiento de los estados financieros de la entidad analizada, utilizando las herramientas para las finanzas corporativas a través de la inversión, financiación y distribución de utilidades.

Las alternativas que existen para valorar las empresas son numerosas y es importante clarificar cual será el futuro del negocio para identificar el objetivo de la valoración, Es por ello que se debe indicar si la empresa continua desarrollando sus actividades o las cesa, si la compañía sigue; La firma debe aplicar el concepto de “continuidad” o negocio en marcha, para lo cual la organización tiene vida indefinida a menos que se indique lo contrario. Pero el valor de la empresa cambia cuando esta deja de funcionar y se procede a su liquidación, cuando los clientes se dan cuenta que la empresa dejo de funcionar se vuelven reacios a cancelar las deudas que tenía con ella y de inmediato se subvalora todo en lo que esta estuviera involucrada la compañía, Es por ello que la sola decisión de cierre reduce en altísima proporción el valor del negocio.

El proceso de valoración de una empresa tiene como objetivo la determinación del valor de la misma, la cual sirve de referente para la fijación del precio acordado en una operación de compra o de venta, por tal razón es muy necesario resaltar que en las decisiones organizacionales son muy importantes antes determinar su valor. De allí que la valoración constituye para el comprador como para el vendedor un proceso fundamental y determinante para obtener el resultado final de la operación, porque finalmente este será el precio acordado en la negociación, pero a su vez también el precio estará condicionado por el valor que la empresa tenga para ambas partes, mientras que el precio finalmente acordado para la compraventa de la empresa será único que existirán tantos valores de la empresa como personas interesadas en la valoración de la misma.

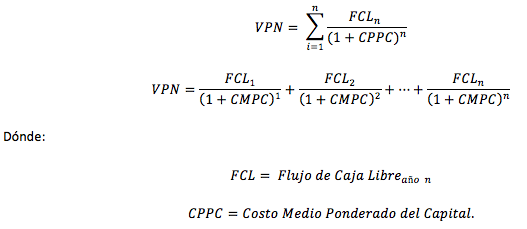

Se define como el flujo de caja libre lo que finalmente queda disponible para cumplirle a los acreedores financieros y a los accionistas. A los acreedores financieros se les atiende con servicios a la deuda (capital + intereses), y a los propietarios con la suma restante, con la cual ellos toman decisiones, una de las cuales es la determinación de la cantidad a repartir como dividendos. Existen dos formas de calcular el flujo de caja libre, cuyo uso depende del propósito que se persiga con su cálculo. La primera forma toma el FCL de la empresa para realizar una proyección con el fin de evaluar la posibilidad de atender un determinado servicio a la deuda. La segunda forma (Flujo de caja Libre Proyectado) es la que se utiliza con el propósito de valorar la empresa (Hector, 2004) Su estructura es la siguiente:

= UTILIDAD OPERATIVA

- Impuestos Aplicados

= UODI (Utilidad Operacional después de impuestos)

+ Depreciaciones y Amortizaciones

= FLUJO DE CAJA BRUTO

- Incremento del KTNO (Capital de trabajo neto operativo)

- Inversión en activos fijos

= FCL (Flujo de caja libre)

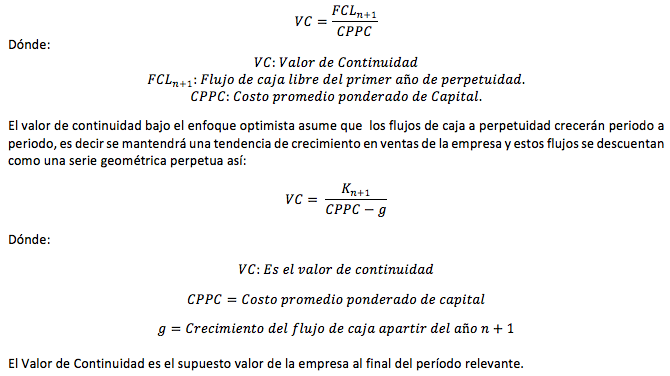

El cálculo del Valor de Continuidad puede enfocarse desde una perspectiva moderada u optimista, el enfoque moderado parte del supuesto de que a perpetuidad la empresa mantendrá su flujo de caja constante en los años posteriores al periodo de valoración es decir una serie uniforme perpetua se calcula como:

El valor presente de los flujos de caja antes definidos determinaran el valor de la compañía en marcha, descontando los flujos de caja libre del periodo de pronóstico y el valor de continuidad con el costo promedio ponderado de capital tenemos el valor de las expectativas futuras de la empresa en pesos de hoy. Para este caso no se tiene en cuenta el endeudamiento. (Fernando, 2010)

Se toma como caso de estudio una PYME que opera en Colombia, constituida bajo la Ley de Sociedades Anónimas 1258 de 2008. Por motivos de confidencialidad se omite su nombre. Esta empresa se dedica a la elaboración, producción y montaje de muebles y estanterías para exhibición de mercancías en cualquier tipo de material requerido para grandes superficies. La valoración se hará para un periodo de 10 semestres con base en los estados financieros semestrales proporcionados por la empresa para los semestres 2015-2, 2016 -1 y 2016 - 2. Las proyecciones se harán en forma semestral, para los años 2017 a 2021.

El punto de partida para la valoración es la construcción del flujo de caja libre. Para la proyección de los ingresos se parte de las ventas del último semestre 761.260.364. El supuesto de crecimiento en ventas es del 2% semestral, acorde con el crecimiento reciente y la proyección de crecimiento en ventas. Los costos de producción se calcularon como el 96% de los costos de ventas de los dos últimos periodos del Estado de Resultados. Es importante resaltar que concluida la valoración se hará un análisis de sensibilidad tanto del crecimiento de ventas como de los costos para determinar su impacto en el valor de la empresa.

Los activos en su mayoría maquinaria y equipo, se depreciaron en línea recta durante el periodo de pronóstico de 10 semestres y la tarifa impositiva aplicada es del 34% basado en la última reforma tributaria colombiana, ley 1819 de 2016. Teniendo en cuenta estos los elementos mencionados anteriormente, se proyectó el flujo de caja operativo de la empresa como se aprecia en la tabla 1.

Tabla 1

Flujo de caja operativo proyectado

SEMESTRE |

2017-2 |

2018-1 |

2018-2 |

2019-1 |

2019-2 |

INGRESOS POR VENTAS |

776,485,571 |

792,015,283 |

807,855,588 |

824,012,700 |

840,492,954 |

COSTOS DE PRODUCCION |

748,287,588 |

763,253,339 |

778,518,406 |

794,088,774 |

809,970,550 |

DEPRECIACION |

421,072 |

442,125 |

464,232 |

487,443 |

511,815 |

UTILIDAD ANTES DE IMPUESTOS |

27,776,912 |

28,319,818 |

28,872,951 |

29,436,483 |

30,010,589 |

IMPUESTO |

9,444,150 |

9,628,738 |

9,816,803 |

10,008,404 |

10,203,600 |

UTILIDAD DESPUES DE IMPUESTOS |

18,332,762 |

18,691,080 |

19,056,147 |

19,428,079 |

19,806,989 |

FLUJO DE CAJA OPERATIVO |

18,753,834 |

19,133,205 |

19,520,379 |

19,915,522 |

20,318,804 |

SEMESTRE |

2020-1 |

2020-2 |

2021-1 |

2021-2 |

2022-1 |

INGRESOS POR VENTAS |

857,302,813 |

874,448,869 |

891,937,847 |

909,776,604 |

927,972,136 |

COSTOS DE PRODUCCION |

826,169,961 |

842,693,360 |

859,547,227 |

876,738,172 |

894,272,935 |

DEPRECIACION |

537,406 |

564,276 |

592,490 |

622,115 |

653,220 |

UTILIDAD ANTES DE IMPUESTOS |

30,595,446 |

31,191,233 |

31,798,130 |

32,416,317 |

33,045,980 |

IMPUESTO |

10,402,452 |

10,605,019 |

10,811,364 |

11,021,548 |

11,235,633 |

UTILIDAD DESPUES DE IMPUESTOS |

20,192,995 |

20,586,214 |

20,986,765 |

21,394,769 |

21,810,347 |

FLUJO DE CAJA OPERATIVO |

20,730,401 |

21,150,490 |

21,579,256 |

22,016,884 |

22,463,567 |

Fuente: Elaboración de los autores

Respecto al cálculo del capital de trabajo, el número de días de cuentas por cobrar y cuentas por pagar se proyectan de acuerdo con las políticas establecidas por los dueños de la empresa. En este caso, se obtuvo una rotación de 108 días para la cartera y de 106 días para los proveedores.

En cuanto a la inversión en activos se estima que esta crecerá en un 5% semestral, debido al crecimiento esperado de la compañía por parte de sus accionistas. El flujo de caja operativo que se observa en la tabla 1, adicionado al flujo de caja asociado a estas inversiones arroja como resultado el flujo de caja libre que se muestra en la tabla 2

Tabla 2

Flujo de caja libre proyectado

SEMESTRE |

2017-2 |

2018-1 |

2018-2 |

2019-1 |

2019-2 |

INVERSION EN ACTIVOS |

401,021 |

421,072 |

442,125 |

464,232 |

487,443.11 |

INVERSION CAPITAL DE TRABAJO |

11,879,981 |

12,117,580 |

12,359,932 |

12,607,131 |

12,859,273 |

FLUJO DE CAJA LIBRE |

6,472,832 |

6,594,553 |

6,718,322 |

6,844,160 |

6,972,088 |

SEMESTRE |

2020-1 |

2020-2 |

2021-1 |

2021-2 |

2022-1 |

INVERSION EN ACTIVOS |

511,815 |

537,406 |

564,276 |

592,490 |

622,115 |

INVERSION CAPITAL DE TRABAJO |

13,116,459 |

13,378,788 |

13,646,364 |

13,919,291 |

14,197,677 |

FLUJO DE CAJA LIBRE |

7,102,127 |

7,234,296 |

7,368,616 |

7,505,103 |

7,643,776 |

Fuente: Elaboración de los autores

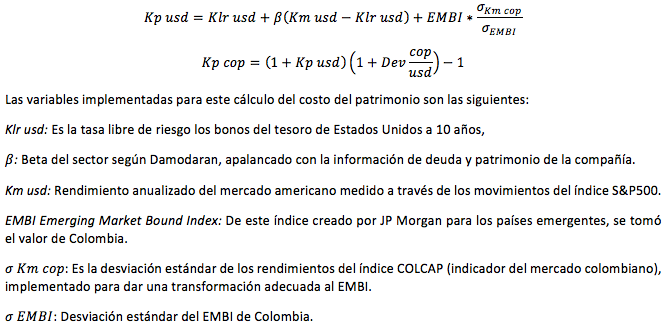

Para determinar el costo del patrimonio se utilizó el modelo CAPM, considerando como tasa libre de riesgo la tasa de negociación del 3 de enero de 2017 de títulos de deuda pública TES con vencimiento a 2024, emitidos por el Gobierno de Colombia y administrados por el Banco de la República. La tasa observada para la fecha del 3 de enero de 2017 fue del 6.49% anual (Colombia, 2017). Para determinar la tasa del mercado se tomó como referencia el índice COLPCAP que es un Índice Accionario de Capitalización publicado por la Bolsa de Valores de Colombia que refleja el comportamiento de las acciones más liquidas del mercado, ponderadas por su capitalización bursátil.

Para el cálculo de este índice se tomaron datos históricos por 5 años comprendidos entre el 1 de enero de 2013 y el 30 de diciembre de 2016. El resultado obtenido basado en los rendimientos logarítmicos del histórico de precios fue del 2.8961% anual (Grupoaval, 2017) . En el caso del cálculo del Beta de la compañía se tomó como referente a Damodaran (Damodaram. Aswath, 2017) , debido a que el mercado colombiano no cuenta con una empresa registrada en Bolsa que posea características similares a la que se está valorando. Este Beta se apalancó con la relación deuda patrimonio de la empresa y la tasa impositiva vigente para nuestro país. En la tabla 3 se muestran los resultados.

Tabla 3

Costo del patrimonio

PARAMETROS |

2016-2 |

BETA SIN DEUDA |

0.99 |

DEUDA |

182,211,411.00 |

PATRIMONIO |

16,787,219.00 |

BETA CON DEUDA |

8.082117875 |

TASA LIBRE DE RIESGO |

6.49% |

TASA DEL MERCADO |

2.90% |

COSTO DEL PATRIMONIO |

-22.56% |

Fuente: Elaboración de los autores

Es importante resaltar, que ante la gran caída que han tenido algunas de las acciones de mayor bursatilidad del mercado colombiano, el costo del patrimonio llega inclusive a tornarse negativo como en este caso, es decir, no es recomendable utilizar el modelo del costo de la acción más la prima del mercado o modelo CAPM. A raíz de esta limitación en el cálculo, se propone un ajuste metodológico al modelo CAPM para adaptarlo a países emergentes como es el caso de Colombia (Montes. Luis, 2017):

Los resultados obtenidos bajo esta propuesta de adaptación del modelo CAPM a mercados emergentes, se muestran en la tabla 4:

Tabla 4

Costo del patrimonio Modelo CAPM países emergentes

Datos |

Modelo CAPM |

|||

Deviación Equity (COLCAP) |

14.22% |

Beta sector Educación |

0.99 |

|

Desviación Bond Country |

8.50% |

Beta apalancado |

2.513913353 |

|

EMBI Colombia |

2.25% |

KLR (EEUU) |

2.45% |

|

Country Risk Premium |

0.037638269 |

KM (EEUU) |

10.31% |

|

COLTES |

7.11% |

D/P |

2.33 |

|

S&P500 |

10.31% |

T (Impuesto) |

34% |

|

Inflación Colombia |

5.75% |

Costo Patrimonio (USD) |

25.99% |

|

Inflación USA |

2.07% |

Devaluación Implícita |

3.61% |

|

Costo Patrimonio (COP) |

30.53% |

|||

Fuente: Elaboración de los autores con base a Bloomberg (Bloomberg, 2017)

Después de encontrar el valor del costo del patrimonio, se determina el costo de la deuda tomando como fuente los reportes financieros de la Compañía y finalmente el costo promedio ponderado de capital. Este costo efectivo anual se muestra en la tabla 5.

Tabla 5

Costo promedio ponderado de capital anual

FUENTE |

MONTO |

PONDERACION |

COSTO FUENTE |

COSTO DESPUES DE IMPUESTOS |

CPPC |

DEUDA |

316,543,039.00 |

95.035% |

24.610% |

16.243% |

15.436% |

RECURSOSO PROPIOS |

16,538,719.25 |

4.965% |

30.535% |

30.535% |

1.516% |

333,081,758.25 |

16.953% |

Fuente: Elaboración de los autores

De este modo, se determina el valor de la compañía, descontando los flujos de caja libre proyectados para los próximos diez semestres con el costo promedio ponderado de capital equivalente semestral, que corresponde a una tasa de 8.145%. A este resultado, se le adicionó el valor presente del valor de continuidad bajo dos escenarios propuestos: el primero con flujos de caja crecientes en un 1.868% semestral que corresponde al crecimiento promedio de los flujos de caja. El segundo asumiendo que los flujos de caja permanecen constantes a partir del semestre 2022-1. Los resultados obtenidos se muestran en la tabla 6:

Tabla 6

Valor de la Compañía

Valor compañía con flujos de caja crecientes |

Valor compañía con flujos de caja constantes |

|

COSTO DE CAPITAL |

8.145% |

8.145% |

VALOR DE CONTINUIDAD |

121,717,481.23 |

93,851,018.71 |

VALOR PRESENTE VALOR DE CONTINUIDAD |

55,629,502.08 |

42,893,472.55 |

VALOR PRESENTE PERIODO DE PRONSOTICO |

46,416,321.56 |

43,723,906.18 |

VALOR EMPRESA |

102,045,823.64 |

86,617,378.73 |

Fuente: Elaboración de los autores

El valor de la empresa acorde con el escenario donde los flujos crecen es de $86.617.378 y en el flujo de caja donde los flujos permanecen constantes es de $102.045.823. A pesar del alto endeudamiento de la empresa (90%), si en esta se hacen los ajustes administrativos para la gestión de costos y gastos, esta podría el mediano plazo cubrir todos sus pasivos e incrementar sus utilidades e impulsores de generación de flujo de caja y de valor, dada su trayectoria en el mercado en varias ciudades de Colombia y su relación duradera con clientes institucionales de grandes superficies.

Un análisis de sensibilidad de las variables más relevantes de la valoración como lo son el crecimiento en ventas y el porcentaje de gastos de administración validan la afirmación anterior. Los resultados se muestran en la tabla 7:

Tabla 7

Análisis de sensibilidad para los costos de producción

COSTOS DE PRODUCCION |

VALOR EMPRESA |

VALOR REAL DE LA EMPRESA |

102,045,824 |

86,617,379 |

|

86% |

573,479,690 |

482,050,155 |

87% |

528,009,621 |

443,912,302 |

88% |

482,539,655 |

405,774,448 |

89% |

437,069,826 |

367,636,594 |

90% |

391,600,178 |

329,498,741 |

91% |

346,130,783 |

291,360,887 |

92% |

300,661,755 |

253,223,034 |

93% |

255,193,287 |

215,085,180 |

94% |

209,725,735 |

176,947,326 |

Fuente: Elaboración de los autores

El análisis de crecimiento en ventas de la compañía se muestra en la tabla 8:

Tabla 8

Análisis de sensibilidad para los costos de producción

CRECIMIENTO EN VENTAS |

VALOR EMPRESA |

VALOR REAL DE LA EMPRESA |

102,045,824 |

86,617,379 |

|

0% |

75,635,936 |

73,750,873 |

0.50% |

80,960,981 |

76,783,798 |

1% |

87,017,810 |

79,936,194 |

1.50% |

93,972,461 |

83,212,519 |

2% |

102,045,824 |

86,617,379 |

2.50% |

111,538,377 |

90,155,534 |

3% |

122,869,646 |

93,831,904 |

3.50% |

136,643,703 |

97,651,570 |

4% |

153,763,281 |

101,619,781 |

4.50% |

175,640,525 |

105,741,960 |

5% |

204,615,511 |

110,023,706 |

Fuente: Elaboración de los autores

Recordemos que las proyecciones iniciales se realizaron bajo el supuesto de un crecimiento del 2%, sin embargo, esta compañía tiene un alto potencial de crecimiento, ya que el servicio que presta tiene muy pocos competidores en el país, lo que incrementa significativamente su valor.

En este ejercicio se evidencia la falencia del modelo CAPM en mercados pequeños y en desarrollo como el colombiano donde el costo del patrimonio se hace negativo en algunos casos, creando la necesidad de adaptación del modelo CAPM de mercados desarrollados a países emergentes, siendo este de gran utilidad en el cálculo del costo de capital para pequeñas y medianas empresas.

Al Realizar el diagnóstico y la valoración de la empresa, bajo el modelo de flujo de caja libre se determinó que el valor de la empresa tiene como mínimo un valor cercano a los 86 millones de pesos aproximadamente. Teniendo en cuenta que el desempeño financiero actual, las proyecciones del período 2017-2022 muestran que de seguir con la tendencia actual, dadas las condiciones del mercado y la confianza que se ha generado en los clientes la empresa obtendrá utilidades en el segundo semestre de 2017 y años siguientes, lo que se traduce en que el valor de la empresa sea hoy.

Los resultados obtenidos son solo válidos bajo los supuestos utilizados porque los escenarios cuentan con algo de incertidumbre debido a que el sector de los montajes de infraestructura en ocasiones muestran signos de desaceleración al ser estos realizados de acuerdo a las necesidades puntuales de alguno de los clientes de la compañía, el panorama de la evaluación podría cambiar en la medida que se generen más requerimientos laborales para la Empresa.

La empresa en evaluación genera Flujos de Caja positivos durante todos los semestres del horizonte de valoración, por consiguiente, podemos concluir que bajo este modelo, es atractiva para los accionistas siempre y cuando se tomen los correctivos necesarios para disminuir sus costos de operación y su alto nivel de endeudamiento. Bajo este panorama resulta atractivo para un nuevo accionista invertir en esta compañía, a pesar que los indicadores financieros reflejan un deterioro significativo.

Bloomberg. (01 de 2017). Bloomberg. Obtenido de www.bloomberg.com

Colombia, B. d. (enero de 2017). BVC. Obtenido de www.bvc.com.co

Damodaram. Aswath. (enero de 2017). betas by sector. Obtenido de http://www.stern.nyu.edu/~adamodar/pc/datasets/betas.xls

Fernando, J. (2010). Valoracion de empresas. Bogota: ECOE ediciones.

Garcia, O. L. (2003). valoracion de empresas, gerencia del valor y EVA. Medellin: Digital Express.

Grupoaval. (enero de 2017). Portal financiero Grupo AVAL. Obtenido de www.grupoaval.com

Hector, A. (2004). Analisis financiero aplicado con principios de administración financiera. Bogota: Universidad externado de colombia.

Miguel, S. (2003). Guia de valoracion de empresas. Madrid: Prentice hall.

Miguel, S. (2003). Guia de valoracion de Empresas. Madrid: Pretince Hall.

Montes. Luis, A. M. (2017). Aplicación de una opción real de abaondono Con simulacion Monte Carlos y volatilidad GARCH: Un caso de estudio para un proyecto de inversion minero. Espacios, 18.

Pablo, F. (2005). Guia rapida para la valoracion de empresas. Barcelona: Gestion 2000.

Parra, A. (2013). Valoracion de empresas: Metodos de Valoración. Revista facultad de cienciae economicas Administrativas y contables, 33.

Robert, E. (2007). La reputacion y sus riesgos. HARVARD BUSINESS REVIEW , 11.

Vicente, C. (1998). Metodos de valoracion de empresas. Madrid: Piramide.

1. Profesora Catedra Universidad Salazar y Herrera, Programa de Contaduría, Contadora publica, Universidad Uniciencia, Medellín, Colombia. Magister en Auditoria y gestión empresarial, Universidad UNNIM, Puerto Rico, ,. Correo electrónico: sorelygarcia350@yahoo.es

2. Profesor tiempo completo, Programa de Ingeniería Financiera, Universidad de Medellín, Medellín, Colombia. Ingeniero electricista, Universidad de Antioquia, Medellín, Colombia. Magister en Finanzas y magister en finanzas, Especialista en finanzas y mercado de capitales Universidad de Medellín, Medellín, Colombia.. Miembro activo del grupo de investigación en ingeniería Financiera GINIF. Carrera 87 Nº 30-65, Medellín, Colombia. Correo electrónico: lfmontes@udem.edu.co