![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 40 (Nº 36) Año 2019. Pág. 1

Vol. 40 (Nº 36) Año 2019. Pág. 1

VIZCAINO, Alexandra M. 1 y BECERRA, Gladys A. 2

Recibido: 29/03/2019 • Aprobado: 11/10/2019 • Publicado 21/10/2019

RESUMEN: El empleo de un software contable como estrategia de enseñanza-aprendizaje se considera necesario e importante ya que permitirá al egresado en contabilidad contar con competencias en el manejo de programas contables y por ende facilitar su inserción en el campo laboral, debido a que el uso de equipos computacionales y de un sistema contable se han vuelto imprescindible en las empresas, ya que estos medios aceleran el procesamiento de cálculos, convirtiéndose en herramientas de información ágiles y necesarias para la toma de decisiones. |

ABSTRACT: The use of an accounting software as a teaching-learning strategy is considered necessary and important since it will allow the graduate in accounting have competencies in the management of accounting programs and therefore could facilitate their insertion in the labor field, since the use of computer equipment and an accounting system have become indispensable in companies, since these media accelerate the processing of calculations; becoming agile and necessary information tools for decision making. |

El tema de investigación tiene como objetivo incluir el uso del software contable en el proceso de enseñanza y aprendizaje de la disciplina contable, facilitando a los estudiantes adquirir las competencias que le permitan vincular la contabilidad con las tecnologías de información y comunicación; debido a que según lo manifiestan Alfalla, Medina y Arenas (2011) la incorporación de las nuevas tecnologías de la información y de la comunicación (TIC) han ocasionado cambios significativos en diversos aspectos de nuestra sociedad; y, la educación no se encuentra ajena a tales cambios por lo que se está tratando de incorporar todos los elementos que las TIC proporcionan y así lograr un mejor proceso de enseñanza aprendizaje.

Además, se debe considerar que a medida que crece un negocio, requiere el manejo de una mayor cantidad de información, la misma que debe ser procesada de manera exacta y oportuna pues de ella depende la toma de decisiones y el éxito de la administración, las TIC hoy en día se han convertido en el factor de cambio que conduce a una nueva era, la misma que amenaza con dejar relegados a aquellos negocios que no se adapten a tales cambios tecnológicos.

Marques (2007) menciona que la innovación metodológica, la alfabetización digital y la productividad son tres grandes razones para el uso de las Tecnologías de la Información y la Comunicación en Educación (TIC), dado que emplear este tipo de metodología en el aprendizaje, evita caer en la monotonía y huye de la concepción tradicional de la enseñanza. Frente a esta gran responsabilidad las personas que nos dedicamos al estudio de la profesión contable, debemos contar con conocimientos no solo teóricos y prácticos aprendidos en una sala de clase a través de medios tradicionales de enseñanza, sino más bien realizar el estudio de la contabilidad apoyados en un medio tecnológico (computadoras, software contables) como facilitador de dicha función, el cual permita presentar la información de una empresa de forma rápida y oportuna a una amplia gama de usuarios.

Estos recursos tecnológicos no cambian los principios de contabilidad generalmente aceptados; únicamente agilizan el proceso y la información contable. La aplicación de la computadora en la contabilidad es algo natural pues el mismo ha facilitado el registro y el cálculo de las operaciones a través de su programa Excel, mucho más aun el software contable se ha convertido en una herramienta de información económica y financiera necesaria por no decir indispensable dentro de cualquier organización.

En base a lo expuesto la realización del presente artículo plantea el estudio de la importancia y la pertinencia del uso de un software contable como estrategia en la enseñanza de la asignatura de Contabilidad en la carrera de Contabilidad en el Instituto Superior Tecnológico Daniel Álvarez Burneo de la ciudad de Loja, analizando las características, ventajas y desventajas de su empleo en el proceso de enseñanza – aprendizaje, llevándonos a reflexionar sobre el modo en el que nuestra labor docente permite maximizar ese proceso, y a la adquisición de competencias docentes o investigadoras que nos permitan enfrentar los retos de la educación y trabajar para la mejora de la Educación Superior, a través de la asignación de recursos adecuados para tal fin, además el futuro profesional en la Tecnología de Contabilidad contará con una herramienta útil y acorde a sus perspectivas laborales, involucrando aptitudes que le permitirán contar con una ventaja frente a la competencia laboral presente en su entorno.

La contabilidad se considera una ciencia, una técnica y un arte que reconoce y analiza las operaciones de una empresa para conocer los resultados obtenidos y establecer un adecuado proceso de toma de decisiones (Zapata 2017), este sistema de información ofrece una fotografía de la empresa donde se puede visualizar su composición económica y financiera.

Las Normas Internacionales de Información Financiera (NIF) en su apartado A-1, Estructura de las Normas de Información Financiera, define el concepto de contabilidad en los términos siguientes: La contabilidad es una técnica que se utiliza para el registro de las operaciones que afectan económicamente a una entidad y que produce sistemática y estructuradamente información financiera. Las operaciones que afectan económicamente a una entidad incluyen las transacciones, transformaciones internas y otros eventos. (Pérez & Fol, 2016)

La contabilidad se constituye en un factor importante para el ente contable sea este una empresa o negocio; ya que ayuda a conocer el entorno financiero, así como sus cambios históricos y sus proyecciones. Es decir, la contabilidad no solo permite conocer el pasado y el presente de la empresa, sino también el futuro, viniendo esto a ser este el aporte más importante que proporcione (López, 2012). Razón por la que la Contabilidad se constituye en la base para que cualquier actividad económica surja y se mantenga en el difícil entorno competitivo presente hoy en día, ya que como lo menciona Chuquin (2018) a través de la contabilidad se informa de hechos pasados que luego de ser analizados permiten proyectar escenarios rentables para la organización, así como adoptar decisiones y estrategias.

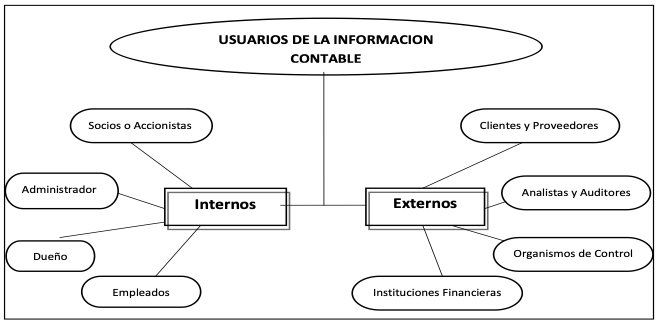

Como se mencionó anteriormente, la contabilidad provee de información económica y financiera útil y oportuna, la cual influye en la toma de decisiones de diferentes usuarios, como se muestra en la Fig. 1.

Figura 1

Usuarios de la información contable

Se entiende por Tecnologías de Información y Comunicación (TIC) a un conjunto de técnicas que comunicación que se basa en el uso de objetos materiales, instrumentos, procedimientos y símbolos necesarios para renovar o transmitir la información (Marqués, 1999); las mismas se han convertido hoy en día en un mecanismo que permite la apropiación de conocimientos de manera rápida y fácil.

Sin lugar a dudas, las nuevas formas de comunicación han permitido que los diferentes receptores obtengan y procesen de manera inmediata un gran cantidad de datos, en las empresas esta información representa una gran ventaja competitiva en el mundo de los negocios, sin embargo no se debe dejar de lado la calidad profesional que aporta o más bien constituye la base para que la información empresarial se presente de manera objetiva y razonable, la misma que servirá de base para la toma de decisiones.

“Una de las competencias a adquirir en el alumnado universitario, es la competencia digital, que implica aprender a gestionar la información que recibe, así como gestionar el conocimiento que genera” (Área, 2007); esto implica estar preparado para buscar información, comunicarse, colaborar y participar de manera activa y efectiva.

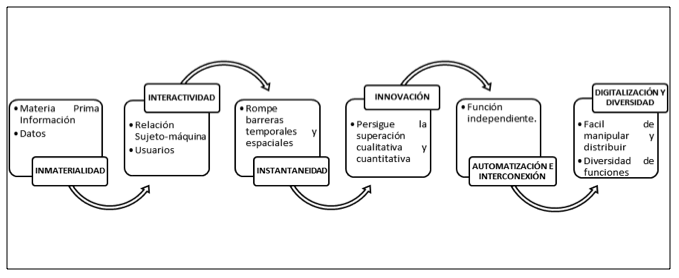

Castells et al, (1986); Gilbert et al, (1992); y Herreros, (1992) (citados por Cabero 1996) señalan que las características de las TIC son las que se muestran en la siguiente figura:

Figura 2

Características de las TIC

(Gómez & Oyora) Citados por Cabrera, Medina, Sánchez y Arias (2017), mencionan que: el uso de las TIC como estrategia didáctica de enseñanza constituye una base importante para la motivación del estudiante y contribuye a un aprendizaje significativo. Esto se debe a que la nueva generación prácticamente nació junto con ellas y han ido adquiriendo habilidades a la par con el avance tecnológico.

En su artículo La tecnología informática y sus aplicaciones para la enseñanza de la odontología, Golzarri y Ortiz (2006) manifiestan que entre las contribuciones que la tecnología multimedia ha tenido con la docencia, podemos encontrar las siguientes:

a) Facilidad de que los estudiantes complementen su aprendizaje

b) Es una solución excelente de autoestudio.

c) El profesor puede apoyar y complementar el proceso de enseñanza adecuándolo al nivel del grupo de estudio.

d) Capacitar al docente a utilizar tecnologías modernas y actualizar su conocimiento.

Las TIC en la actualidad ofrecen que tanto docentes como alumnos se conviertan en entes participes de entornos formativos, facilitando y agilizando la aprehensión de conocimientos, aumentando así la construcción de aprendizajes significativos. Al respecto, señalan Bricall (2000) que las funciones de las TIC desde la perspectiva de los estudiantes tienen las siguientes ventajas: propicia y mantiene el interés, motivación, interacción mediante grupos de trabajo y de discusión que se apoyen en las nuevas herramientas comunicativas: la utilización del correo electrónico, de la videoconferencia y de la red; desarrollo de la iniciativa, aprendizaje a partir de los errores y mayor comunicación entre profesores y alumnos. Además, según la Organización de las Naciones Unidas para la Educación, la Ciencia y la Cultura(UNESCO, 1998) Los rápidos progresos de las tecnologías de la información y la comunicación modifican la forma de elaboración, adquisición y transmisión de conocimientos, facilitando hoy en día un aprendizaje colaborativo en tiempo real y de manera inmediata.

Si existiesen más docentes capacitados en las TIC, existirían más profesionales de gran calidad capaces de diseñar diferentes estrategias dentro de su vocación (…) (Olivero & Chirinos, 2007) es por ende nuestra obligación como tal buscar nuevas formas de enseñanza, las mismas que se ajusten a lo que el educando deba y necesite conocer para el desenvolvimiento adecuado en su vida profesional.

En su artículo factores que afectan la incorporación de tecnologías emergentes en el aula: una mirada desde expertos (docentes) Iberoamericanos, (Sosa, Salinas & de Benito 2018) hacen referencia a que debe existir una responsabilidad compartida entre los docentes, estudiantes, instituciones, gobiernos, padres y quienes de manera directa e indirecta contribuyan en la educación, esto con el fin de incorporar la tecnología en el aula a través de unaresponsabilidad compartida que conlleve al éxito de su aplicación.

Las computadoras deben considerarse recursos didácticos que posibiliten la enseñanza asistida según lo manifiesta (Litwin, 1995) citado por López J. (2011) en su artículo Diseño de un programa computacional educativo (software) para la enseñanza de Balance General, esto debido a que su aplicación representa un proceso de preparación de parte tanto del docente como capacitador como del estudiante quien recibe y debe adquirir dichos conocimientos.

Pérez y Merino (2016) explican que “un sistema es un módulo ordenado de componentes que interactúan entre sí y que se hallan interrelacionados. La idea de contable, por su parte hace referencia a aquello vinculado a la contabilidad (el método que permite llevar las cuentas de una organización)”.De este modo se puede entender que se trata de una serie de elementos que permiten el registro de la información económica y financiera, los cuales se interrelacionan entre sí; permitiendo la elaboración y presentación de informes financieros empleados en la toma de decisiones.

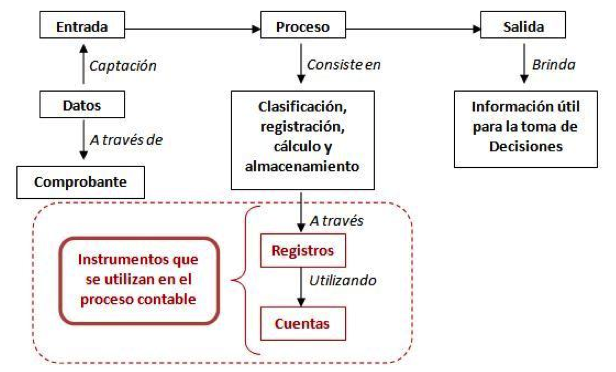

Además, según lo menciona Ekar Maryelis en su blog spot Sistemas contables, un programa contable permite procesar una serie de datos para brindar información útil para la toma de decisiones, tal como lo demuestra en la fig. 3:

Figura 3

¿Cómo funciona el Sistema Contable?

Maryelis (2014) en su blog spot: Introducción a la informática-Sistemas Contables, menciona que entre las ventajas y desventajas de un sistema contable se encuentran las que se demuestra en la figura:

Figura 4

Ventajas y Desventajas del uso de un software contable

VENTAJAS |

DESVENTAJAS |

Rapidez y oportunidad de la información. Mayor uso del volumen de operaciones. Protección contra errores Pases automáticos al mayor. Preparación automática de informes. Impresión automática de documentos. Actualización de los saldos contables. Retroalimentación instantánea. Procesamiento rápido y eficiente de grandes cantidades de datos. |

Se requiere de gran esfuerzo y tiempo para lograr el objetivo. Se necesitan suficientes recursos. Alto costo de inversión para instalarlo Tienen necesidad de mantenimiento. Alto costo de mantenimiento. Alto costo para el entrenamiento del personal. Alto costo de desarrollo. Los programas deben ser confiables. |

Para finalizar se puede incluir además que los mismos necesitan de constante actualización, ya que los cambios en políticas laborales y tributarias presentes en nuestro entorno social y económico así lo ameritan.

Las fuentes secundarias de información utilizadas en el trabajo fueron libros de texto, y artículos científicos, que permiten fortalecer la base científica del tema objeto de investigación, así como para estructurar el marco teórico de la investigación.

Mientras que para evaluar la importancia del manejo de un software contable en el proceso de enseñanza-aprendizaje en la asignatura de contabilidad, se recopilo y evaluó información sobre los principales sistemas contables presentes en el Ecuador y su ámbito de aplicación, además se realizó una encuesta anónima a un grupo de estudiantes de la Tecnología en Contabilidad del Instituto Superior Tecnológico Daniel Alvarez (ISTDAB) de la ciudad de Loja, tomando como muestra los alumnos de Primero, Tercero y Quinto ciclo de la Tecnología, con el objetivo de conocer y evaluar la pertinencia de un software contable como estrategia de enseñanza-aprendizaje .

Para la tabulación e interpretación de los datos se empleó el programa Excel 2013.

Dentro de los programas contables que se ofertan en el Ecuador y que pueden ser adaptados en el proceso de enseñanza–aprendizaje de la contabilidad se pueden considerar los siguientes:

MÓNICA: EL programa permite realizar facturas, controlar inventarios, realizar listas de precios, tener un archivo de clientes, proveedores, manejar las cuentas por cobrar, las cuentas corrientes y la contabilidad básica de una empresa. Contiene los siguientes módulos; facturación, inventario, cuentas por cobrar, cuentas por pagar, bancos, libros diarios, mayor, análisis de cuenta, estados financieros, reporte contable.

DEBI. CONTA. - Es fácil de usar y ha sido creado para ayudar al contribuyente a cumplir con todos los requerimientos legales exigidos por parte del Servicio de Rentas Internas, entidad encargada de recaudar los tributos establecidos por la ley.

CONTIFICO. – Es un Software as a Service (SaaS), es decir un innovador sistema contable, que se lo maneja y almacena online. Por ende, las personas podrán tener acceso al sistema en cualquier parte del mundo y en todo dispositivo electrónico sin el riesgo de perder tiempo o información por falta de actualizaciones o inesperados daños de servicios. Además, sincroniza automáticamente todas las transacciones, actualizando la información financiera de inventario y generando los reportes correspondientes para el SRI.

SIAC SISTEMA ADMINISTRATIVO CONTABLE. - Es una aplicación que permite gestionar las operaciones relacionadas con la administración de la empresa, en cuanto a cobros, liquidaciones, control de rutas, turnos, etc., y generar informes que permitan la toma de decisiones.

GÉNESIS.- Registra el control de inventarios, cuentas por cobrar y por pagar, caja, bancos, permite facturar en línea, emite recibos por su cobro, realiza comprobante de egresos, emite retenciones de cheques, información para la toma de decisiones (…) (Acosta & Navarrete, 2013)

Además, encontramos programas de gran renombre en el Ecuador y que se manejan con aplicaciones desde la nube, tales como:

ISYPLUS. - El Sistema Integrado de Negocios ISYPLUS (Integrated System) es una Herramienta Empresarial para la Gestión Contable, Tributaria y de Negocios, conformado por varios módulos desarrollados y centralizados en una sola aplicación, que permite la integración de las operaciones que se desarrollan en una empresa. El sistema se ejecuta a través de una PLATAFORMA WEB instalada en la página de la empresa ISYPLUS. (www.isyplus.com)

VISUALFAC. – VisualFac es un sistema de Gestión empresarial que le ayudará a llevar un control preciso, consistente y en tiempo real de la información comercial, administrativa, tributaria y contable de su empresa. (Aguirre & Torres, 2016)

La incorporación de algunos de los Software contables mencionados y adaptados a la parte educativa aportarían a una compresión mucho más ágil e interactiva, además de optimizar el tiempo; pues los reportes contables se obtendrían de manera inmediata evitando la realización de formatos que más bien retrasarían el proceso y el aprendizaje significativo. Así también por ser programas reconocidos y utilizados en nuestra sociedad permitirían al egresado en contabilidad contar con una ventaja competitiva y mejorar su perfil de egreso.

Los resultados de la presente investigación se determinaron a partir de la aplicación de una encuesta y se presentan en dos partes: la primera con respecto a la descripción de la muestra y la segunda corresponde al análisis de contenidos de cada una de las respuestas obtenidas por parte de los encuestados. Como se mencionó anteriormente la encuesta fue aplicada a 70 estudiantes que se encuentran cursando la tecnología de Contabilidad en el Instituto Superior Tecnológico Daniel Alvarez Burneo (ISTDAB), la misma que hasta el 2019 presenta una duración de dos años y medio (cinco semestres).

Tabla 1

Número de estudiantes encuestados en la

Tecnología de Contabilidad del ITSDAB

CICLO/AÑO |

N.- DE ESTUDIANTES |

% |

Primer Ciclo |

19 |

27,14 |

Tercer Ciclo |

33 |

47,14 |

Quinto Ciclo |

18 |

25,72 |

TOTAL ESTUDIANTES |

70 |

100% |

Fuente: Estudiantes de la Tecnología de Contabilidad del ITSDAB.

A continuación, se presentan los resultados obtenidos y el análisis producto de las encuestas aplicadas a los estudiantes de la Tecnología en Contabilidad del Instituto Superior Tecnológico Daniel Alvarez Burneo (ISTDAB)

Tabla 2

Cómo considera usted la importancia de la aplicación de equipos

técnicos y tecnológicos en el proceso de enseñanza – aprendizaje.

OPCIONES |

N.- DE ENCUESTADOS |

% |

Muy importante |

70 |

100 |

Poco importante |

- |

- |

Nada importante |

- |

- |

TOTAL |

70 |

100% |

Fuente: Estudiantes de la Tecnología de Contabilidad del ITSDAB.

Análisis: En la figura se presenta que del total de estudiantes encuestados el 100% considera que resulta muy importante en el estudio de su tecnología y como método de enseñanza-aprendizaje la aplicación de equipos técnicos y tecnológicos. Esto en consideración que la aplicación de la tecnología hoy en día es indispensable en nuestro entorno y el profesional contable debe presentar dicho dominio en su perfil de egreso, más aún al tratarse de una carrera tecnológica que hoy en día en nuestro país representa un título de tercer nivel.

Tabla 3

Cuál de las siguientes dificultades considera usted que están

presentes en el aprendizaje de las asignaturas contables.

OPCIONES |

N.- DE RESPUESTAS |

% |

Docentes pocos capacitados |

- |

|

Falta de Software contables |

54 |

51 |

Poca existencia de computadoras |

25 |

24 |

No se cuenta con aulas virtuales |

25 |

24 |

Otros |

- |

|

No contesto |

1 |

1 |

TOTAL |

105 |

100% |

Fuente: Estudiantes de la Tecnología de Contabilidad del ITSDAB.

Análisis: Los estudiantes encuestados manifestaron en sus respuestas que consideran las siguientes dificultades en el aprendizaje de la asignatura de contabilidad: en un 51% se considera necesario el uso de un software contable en la enseñanza-aprendizaje de la contabilidad; en un 24% que resulta importante tanto el uso de computadoras como la aplicación de aulas virtuales para el aprendizaje de la contabilidad. Siendo la contabilidad una asignatura práctica y según el análisis de los resultados de la encuesta aplicada, un software o programa contable representaría una excelente herramienta de enseñanza-aprendizaje, que las instituciones en este caso de educación superior deberían considerar; la cual, a más de proporcionar una enseñanza significativa representaría un valor agregado en el perfil de egreso del futuro tecnólogo en contabilidad.

Tabla 4

¿Sabe usted el manejo de

algún software contable?

OPCIONES |

N.- DE ENCUESTADOS |

% |

SI |

12 |

17 |

Muy poco |

29 |

41 |

NO |

29 |

42 |

TOTAL |

70 |

100% |

Fuente: Estudiantes de la Tecnología de Contabilidad del ITSDAB.

Análisis: Del total de estudiantes encuestados el 42% manifiesta que no conoce el manejo de un programa contable, mientras que un 41% que equivale a 29 estudiantes manifiestan que conocen muy poco su manejo, esto debido a su trabajo mientras que el 17,14% que representan a 12 estudiantes mencionan que si tienen conocimiento. Se debe considerar dentro del análisis que forman parte de la muestra, estudiantes del quinto ciclo de la tecnología en contabilidad quienes están por egresar de la carrera, los cuales no conocen el manejo de softwares contables lo que para su hoja de vida representaría una gran desventaja sobre la competencia presente en su entorno laboral.

Tabla 5

Cuáles de las siguientes características considera

usted importantes del software contable.

OPCIONES |

N.- DE RESPUESTAS |

% |

Interactividad |

27 |

13 |

Motivación |

31 |

15 |

Facilidad de uso |

40 |

19 |

Agilidad en la obtención de los reportes |

42 |

20 |

Individualización del trabajo |

22 |

11 |

Actualización |

47 |

22 |

Otro |

- |

- |

TOTAL |

209 |

100% |

Fuente: Estudiantes de la Tecnología de Contabilidad del ITSDAB.

Análisis: A través de las respuestas obtenidas los encuestados manifiestan que el empleo de un software contable les permitiría mantenerse actualizados, así como también les ofrecería agilidad en la obtención de los reportes contables (estados financieros) de un proceso contable, además que les resultaría de fácil uso al obviar un sin número de formatos, también manifestaron que resulta un proceso de enseñanza motivador así como interactivo, finalmente expresaron que les resulta conveniente en la realización de trabajos individuales.

Tabla 6

Considera usted que un software contable aporta en el proceso

de enseñanza–aprendizaje de las asignaturas contables

OPCIONES |

N.- DE ENCUESTADOS |

% |

Mucho |

64 |

91 |

Poco |

6 |

9 |

Nada |

- |

- |

TOTAL |

70 |

100% |

Fuente: Estudiantes de la Tecnología de Contabilidad del ITSDAB.

Análisis: En las encuestas aplicadas un porcentaje del 91% que corresponden a 64 estudiantes manifiestan que consideran un aporte significativo dentro de la enseñanza de la contabilidad el empleo de un software o programa contable en concordancia con la pregunta anterior; mientras que un 9% que representa a 6 estudiantes consideran que su aporte representa poco dentro del proceso de enseñanza esto se debe a que desconocen del tema.

Tabla 7

Cree que el estudio de la contabilidad en programas contables, le permitirá contar

con una herramienta que le ayude a la obtención de mejores fuentes de trabajo.

OPCIONES |

N.- DE ENCUESTADOS |

% |

SI |

70 |

100 |

NO |

|

|

TOTAL |

70 |

100% |

Fuente: Estudiantes de la Tecnología de Contabilidad del ITSDAB.

Análisis: En la tabla el 100% de estudiantes encuestados consideran que la incorporación de un programa contable en su proceso de enseñanza-aprendizaje les permitirá obtener mejores fuentes de trabajo una vez que culminen con su tecnología. Esto se debe a que en la actualidad desde la pequeña empresa hasta la más grande cuentan con un software o programa contable, que les permita agilizar los procesos contables desde el registro de los hechos económicos hasta la obtención de los reportes financieros, ya sea para la toma de decisiones o para el cumplimiento de sus obligaciones laborales y tributarias; por lo tanto el recurso humano (tecnólogos en contabilidad) que va a formar parte de estas organizaciones debe conocer su manejo pues les representaría una posibilidad de entrar al campo laboral y así ejercer su profesión.

La contabilidad se considera el medio por el cual se suministra información relevante de un ente contable para la correcta toma de decisiones, incorporar el empleo de un software contable (VISUALfAC o ISYPLUS) que pueden ser adaptados a la enseñanza de la contabilidad (General, Intermedia, Costos, Agraria, Bancaria y de sociedades), en los futuros profesionales aportaría a una compresión mucho más ágil e interactiva, optimizando el tiempo y los recursos; pues los reportes contables se obtendrían de manera inmediata, evitando la realización de formatos que más bien retrasarían el proceso y el aprendizaje significativo; además de proporcionar al futuro egresado las competencias necesarias que en la actualidad requiere su perfil de egreso, más aún al tratarse de una carrera tecnológica que hoy en día en el Ecuador representa un título de tercer nivel.

Siendo la contabilidad una asignatura práctica y según el análisis de los resultados de la encuesta aplicada, un software o programa contable representaría una excelente herramienta de enseñanza-aprendizaje, que las instituciones en este caso de educación superior deberían considerar; la cual, a más de proporcionar una enseñanza significativa representaría un valor agregado en el perfil de egreso del futuro tecnólogo en contabilidad y una gran ventaja sobre la competencia presente en su entorno laboral.

Al considerarse la contabilidad como una ciencia que sigue un proceso y que en base a sus resultados permite una acertada gestión empresarial, dentro del plan o programa de estudio de la carrera de contabilidad se debería incorporar la utilización de una herramienta automatizada que permita facilitar el proceso que la contabilidad emplea, como hoy en día se lo viene realizando en la práctica cuando el egresado se incorpora al campo laboral, ofreciendo a los futuros profesionales competencias acordes al perfil que las empresas requieren.

La aplicación de un software contable en el proceso de enseñanza-aprendizaje de la contabilidad resulta un instrumento de enseñanza práctico, que repercutirá de manera notable en el rendimiento general de los estudiantes de la tecnología en contabilidad del ISTDAB, si se la llegase a considerar su aplicación, al considerarse la asignatura de contabilidad estructurada y práctica, optimizando la obtención de los resultados de aprendizaje y ofreciendo al estudiante herramientas agiles para el procesamiento y obtención de la información contable.

Para la aplicación del software como estrategia de enseñanza, se debe considerar el limitado grado de conocimiento que hoy en día presenta el estudiante, lo que impediría que el aprendizaje resulte significativo, debiéndose fortalecer tales conocimientos en asignaturas afines que garanticen las bases para el manejo de un software contable.

Como docentes y participes del proceso de aprendizaje de los futuros tecnólogos en contabilidad, se constituye en un deber y por qué no decirlo en una obligación proporcionar a nuestros educandos herramientas que le permitan competir en una sociedad tan cambiante y evolucionada, pues a pesar de ser un tema muy mencionado, se ha obviado su aplicación, ya que se trata de construir junto a la tecnológia nuevos procesos de enseñanza y aprendizaje, aprovechando a cabalidad la potencialidad que ellas ofrecen, mejorando las expectativas que el estudiante de contabilidad tiene frente a su quehacer profesional.

Acosta D. y Navarrete G. (2013) Importancia del uso del software contable en pequeñas, medianas y grandes empresas del cantón Portoviejo. Revista La Técnica

Aguirre J. y Torres, E. (2016) Diseño e implantación del módulo de Análisis financiero anexo al sistema de gestión empresarial VISUAL FAC. Universidad Nacional de Loja. 20. Pág. 10. Recuperado de: http://dspace.unl.edu.ec/jspui/handle/123456789/11920

Alfalla, R., Medina, C. y Arenas, F. J. (2011) Las Tecnologías De La Información Para La Docencia E Investigación En Dirección De Operaciones: ¿En Qué Punto Estamos? Facultad de Estudios Sociales y del Trabajo de la Universidad de Málaga. Obtenido de: https://dialnet.unirioja.es/descarga/articulo/6313252.pdf

Área, M. (2007). Algunos principios para el desarrollo de “Buenas Prácticas” pedagógicas con las TIC en el aula. Revista Comunicación y Pedagogía, 222, 42-47.

Bricall, J. (2000) Conferencia de Rectores de las Universidades españolas (CRUE) Informe Universidad 2000 Organización de Estados Iberoamericanos Biblioteca Digital de la OEI disponible en http:// www.campus-oei.org/oeivirt/bricall.htm [Consultado 2018, agosto 10].

Cabero, J., (1996) Nuevas Tecnologías, Comunicación Y Educación Universidad de Sevilla Edutec. núm. 1 [Revista Electrónica de Tecnología Educativa] disponible en www.uib.es/depart/dcweb/ revelec1.htlm.

Cabrera Jaime M., Medina Ferley., Sánchez Irlesa I. y Arias Juan M. El grado de manejo de las TIC para el aprendizaje de la física en ingeniería. Revista Espacios. Vol. 38, Año 2017, Número 45, Pág. 6. Recuperado de: http://revistaespacios.com/a17v38n45/17384508.html

Chuquín, T. (2018) Diseño de un Sistema Contable y de Costos para la Empresa Ecuacintas en La Parroquia de San Antonio. Pontificia Universidad Católica del Ecuador Sede Ibarra Recuperado de: http://dspace.pucesi.edu.ec/handle/11010/112

Golzarri, A. & Ortiz, R. (2006) La tecnología informática y sus aplicaciones para la enseñanza de la odontología. Revista Odontológica Mexicana

ISYPLUS (2018). Qué es ISYPLUS. Disponible en: https://www.isyplus.com/#/informacion/0

López, A. (2012) Contabilidad Básica. Estado de México: Eduardo Durán Valdivieso

López, J. (2011) Diseño de un Programa Computacional Educativo (Software) para la Enseñanza de Balance General. Revista Formación Universitaria Vol. 4. Disponible en: https://scielo.conicyt.cl/pdf/formuniv/v4n3/art04.pdf

Marques, P. (2007) Impacto de las TICs en Educación: funciones y limitaciones. Disponible en: [http://dewey.uab.es/pmarques/siyedu.htm]. Consulta: 24/09/2018, 21:05h.

Marqués, P., (1999). Diseño Y Educación De Programas Educativos. Disponible en: http://www.xtec.es/pmarques/edusoft.htm. [consultado julio 10, 2018]

Maryelis Ekar a la/s 21:58 Introducción a la informática-Sistemas Contables. Disponible en http://tareasdeinformaticauneg.blogspot.com/2014/04/sistemas-contables.html

Olivero L., y Chirinos P. (2007) Estrategias interactivas basadas en las nuevas tecnologías de la información aplicadas en física. Multiciencias, 207-217.

Pérez, J. y Fol, R. (2016). Contabilidad electrónica y su envió a través del portal del SAT. México: Tax Editores Unidos.

Pérez, J. y Merino, M. (Publicado: 2014. Actualizado: 2016). Definición de sistema contable. Disponible en: https://definicion.de/sistema-contable/

Sosa, Edgar A., Salinas, Jesús y De Benito, Bárbara. Factores que afectan la incorporación de tecnologías emergentes en el aula: una mirada desde expertos (docentes) Iberoamericanos. Revista Espacios. Vol. 39, Año 2018, Número 02, Pág. 6. Recuperado de http://revistaespacios.com/a18v39n02/18390206.html

Unesco (18 al 22 noviembre de 1996) La Educación Superior En El Siglo XXI: Visión de América Latina y del Caribe Ediciones CRESALC/UNESCO. Tomo 1 Habana Cuba.

Zapata, P. (2017) Contabilidad General con base en Normas Internacionales de Información Financiera. Alfaomega Colombiana S.A.

1. Ingeniería en Contabilidad y Auditoría-CPA, Docente, Instituto Superior Tecnológico Daniel Álvarez Burneo, Carrera de Contabilidad. Ecuador .avizcainom@maristasnorandina.org

2. Licenciada en Contabilidad y Auditoría-CPA, Docente, Instituto Tecnológico Superior Daniel Álvarez Burneo, Carrera de Contabilidad. Ecuador. gabecerrav@maristasnorandina.org