Sustentabilidad y responsabilidad social: propuesta de un modelo de diagnóstico socio-ambiental basada en investigación empírica

Takeshy Tachizawa y Rui Otavio Bernardes de Andrade

Ficou evidente, pelos resultados da pesquisa, que uma empresa, qualquer que seja seu estilo de gestão, possui “efeitos” socioambientais, que são diferenciados em decorrência natural do setor econômico no qual está inserida. Estes efeitos, de acordo com o diagnóstico de sustentabilidade proposto neste trabalho (Quadro 2), podem ser representados na forma de passivo socioambiental. Para fazer frente a estes efeitos, a empresa necessita implementar ações correspondentes como contrapartida, na forma de deveres e obrigações (ativo socioambiental).

| DIAGNÓSTICO DE SUSTENTABILIDADE NA ORGANIZAÇÃO | |

|---|---|

ATIVO SOCIOAMBIENTAL |

PASSIVO SOCIOAMBIENTAL (efeitos sócioambientais no mercado) |

Quadro 2. Ativo e Passivo Socioambiental

Ou seja, o ativo (custos socioambientais) seria o quanto de ações socioambientais seria necessário adotar, por iniciativa da direção da empresa, para preservar os processos produtivos de forma sustentável. É o quanto de insumos produtivos e de providências gerenciais é necessário para continuar a produzir bens e serviços que consomem e absorvem recursos produtivos na forma de matérias-primas.

A analogia, simplificada, que se pode fazer é com uma pessoa de classe média, que possui carro para trabalhar. Esta pessoa, com seu carro, consome gasolina que emite gás carbônico, equivalente a uma árvore que teria que plantar, mensalmente, para compensar tal efeito ambiental nocivo. Neste raciocínio simplista, como há uma equivalência entre os efeitos socioambientais provocados pelo consumo mensal de gasolina (custos socioambientais pela metodologia ora proposta) com a “compensação” na forma da árvore plantada, o confronto entre “passivo socioambiental” e “ativo socioambiental” seria zero. Ou seja, não há saldo favorável nem desfavorável do desempenho individual desta pessoa no contexto de sua vida privada.

Caso esta pessoa adotasse outras providências compensatórias como, além de plantar uma árvore por mês, por exemplo, instalasse um equipamento de gás veicular e adotasse transporte solidário, ela, certamente, teria um saldo socioambiental positivo a seu favor. O ativo (custos socioambientais), teoricamente, seria maior que o passivo (efeitos socioambientais) provocado pela emissão de gás carbônico, agora reduzido pelo consumo alternativo de gás veicular ao invés da gasolina.

Fazendo uma analogia com o cenário empresarial, seria como se contentar com o levantamento de emissão e das projeções de neutralização de carbono, via plantação de mudas de árvores. Para calcular o impacto total do mundo dos negócios, devem ser somados os efeitos socioambientais de todo universo empresarial. Quanto maior for o mundo empresarial, menor será a quantidade de ativo socioambiental disponível por empresa. Como o consumo de insumos produtivos por parte das empresas estaria ocorrendo numa velocidade maior que a capacidade de reposição, significa que a continuidade das organizações está sob risco econômico de sobrevivência a longo prazo.

Este diagnóstico socioambiental, coerentemente com os fatores de análise da sustentabilidade pesquisados (Quadro 1), pode ser representado na forma de um balanço de sustentabilidade.

A base de dados de sustentabilidade empresarial está centrada na formulação de um indicador de desenvolvimento socioambiental – IDS que, de acordo com a proposta deste trabalho, refletiria o estágio em que se encontra a empresa em termos de sustentabilidade.

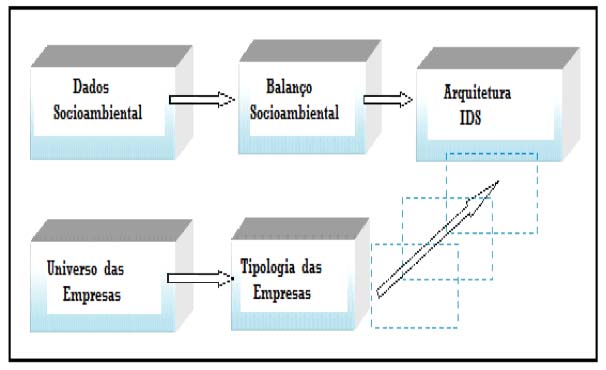

Figura 4. Modelo conceitual de diagnóstico socioambiental

A proposta de modelagem sistêmica desta arquitetura pode ser sintetizada na Figura 4, conforme evidenciada a seguir.

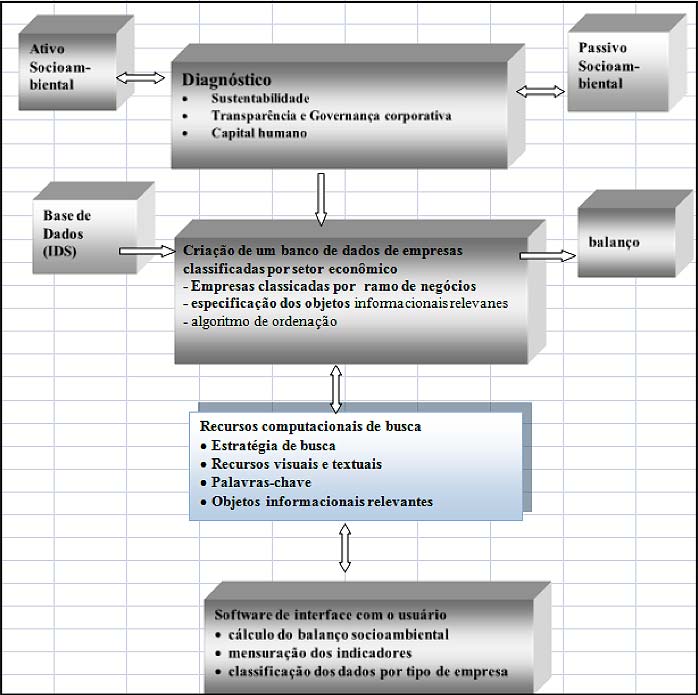

A modelagem lógica da base de dados (vide Figura 5), conceitualmente, foi estruturada em quatro níveis de análise para se chegar aos valores dos indicadores de desenvolvimento socioambiental – IDS e correspondente balanço de sustentabilidade.

Figura 5. Modelagem da base de dados socioambientais

No primeiro nível é feito o diagnóstico socioambiental (critérios de diferenciação conforme enunciados na Figura 3) onde são analisadas as dimensões de sustentabilidade, transparência, governança corporativa, e capital humano.

Em um segundo nível, é estruturada a base de dados de IDS (Figura 6) das empresas do universo empresarial brasileiro, classificadas por setor econômico, de forma apriorística (com padrões de IDS variando em intervalos pré-estabelecidos), a partir dos fatores analisados do passivo ambiental.

A métrica, singular a cada empresa analisada, apurada a posteriori, a partir do cumprimento dos quesitos estabelecidos como ativo ambiental, pode variar nos intervalos do IDS de cada setor econômico.

Empresas do tipo A, por exemplo, tiveram os valores de IDS variando de 0 a 1; as do tipo 2 com valores no intervalo entre 1,1 a 2,0 e assim sucessivamente até as empresas do tipo J, com valores variando de 9,1 a 10.

Figura 6. Base de Dados com métricas de IDS

Como alternativa de custeio, poder-se-ia, simplesmente, efetuar o somatório em termos absolutos dos elementos que compõem o ativo socioambiental, apurando os custos de sustentabilidade. Porém nesta proposta, optou-se pela sinalização desses custos como referencial de atuação da gestão da controladoria da empresa, na forma de IDS.

Ou seja, o IDS na forma proposta neste modelo, é um indicador derivado do desempenho socioambiental esperado na média das empresas que compõem cada um dos segmentos econômicos analisados.

Isto permitiria o estabelecimento de uma escala para posicionar as empresas em face de seus diferentes estágios de sustentabilidade. No terceiro nível, são concebidos os recursos computacionais para geração do balanço socioambiental e, principalmente, de parâmetros de recuperação das informações de sustentabilidade.

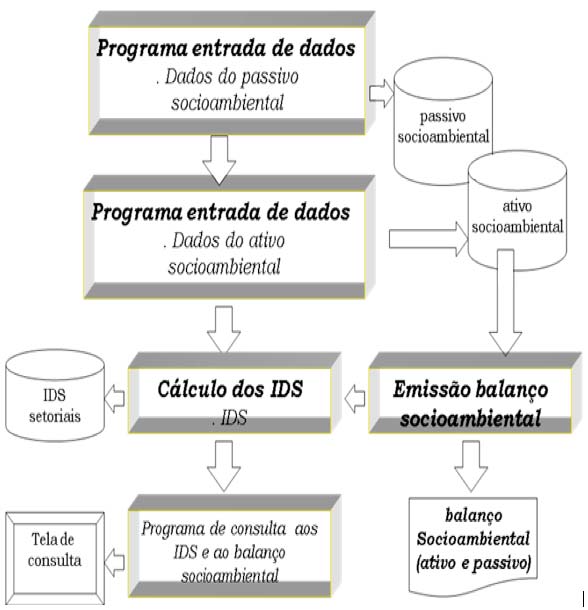

Figura 7. Representação da estrutura de programas do software SIMASE

E, no quarto nível, é criado o software de interface com o usuário, para permitir buscas, consultas e acesso on-line aos dados armazenados pelo sistema (balanço socioambiental, indicadores e demais informações de sustentabilidade).

Em termos de programação e desenvolvimento de software, a modelagem da base de dados poderia ser explicitada conforme ilustração da Figura 7. Esses recursos podem ser sistematizados em um Sistema Informatizado de Monitoramento Ambiental e de Sustentabilidade Empresarial – SIMASE.

A emissão desse balanço ocorre nesse quarto nível, observando enfoques diferenciados de sustentabilidade para diferentes organizações que, em razão de seu ramo de negócios, sofrem efeitos socioambientais distintos (Quadro 3).

Quadro 3. Estrutura do Balanço Socioambiental

O balanço socioambiental, composto do ativo e passivo, pode ser estruturado na forma de planilha considerando um diagrama de dupla entrada (modelo em “T”). Evidencia de um lado, os efeitos socioambientais gerados pela organização (fatores de análise do Quadro 1 são quantificados, a priori, como passivo), e de outro, as decisões de sustentabilidade da sua Administração, com os correspondentes ônus econômico (custos socioambientais apurados, a posteriori, como ativo)) para fazer frente às exigências socioambientais decorrentes das características de sua cadeia produtiva. Dessa maneira poder-se-ia apurar os custos socioambientais de uma determinada organização, bem como o comportamento de organizações pertencentes a um mesmo setor econômico.

Nesse quarto nível seria gerada analiticamente, ainda, tela de consulta, por empresa, conforme exemplificada graficamente na figura 9, para uma empresa hipotética “Alpha S/A”. Nela, são evidenciadas informações que caracterizam a empresa (nome da empresa, setor econômico e IDS) e aquelas inerentes ao cumprimento dos quesitos inerente aos custos socioambientais (Ativo).

Estes mesmos quesitos de custos de sustentabilidade, de forma alternativa, poderiam ser apurados em termos absolutos, como elementos de custeio do ativo socioambiental. A depender do setor econômico a que pertence a empresa, pode-se alterar os quesitos de custos, uma vez que eles variam em função das características da cadeia produtiva. Uma empresa de serviços especializados, por exemplo, não precisaria de sistema de normatização do tipo ABNT/ISO14000, ou mesmo de boas práticas de governança corporativa, podendo dar lugar a outros quesitos pertinentes a esse tipo de empresa de prestação de serviços (por exemplo: implementação de projetos de cidadania corporativa, programas de capacitação de fornecedores, entre outros).

Ou seja, sistêmicamente, as informações de criação do balanço socioambiental observaria a estrutura de dados ilustrada na Figura 6 explicitada a seguir. E que é, meramente, uma visão sistêmica interna, baseada na dimensão do balanço explicitada no Quadro 3.

Figura 8. Visão sistêmica do programa de criação do balanço socioambiental

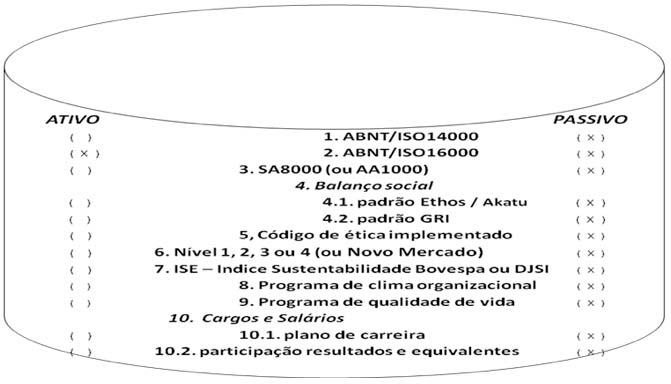

Nesta visão do balanço socioambiental evidenciada na Figura 8, é exemplificada a situação de uma empresa do tipo J (vide Quadro 1), que é uma organização de altíssimo efeito socioambiental. O Passivo deve ser o espelho da tipologia estabelecida no Quadro 1, enquanto o Ativo representa o quanto de ações de sustentabilidade a empresa adota.

Neste caso existe uma defasagem entre o que seria exigido, normalmente, para uma empresa de altíssimo efeito socioambiental e o que é adotado de práticas compensatórias desses impactos provenientes das peculiaridades dessa empresa. Ou seja, a empresa, sob análise, para ter efeito nulo (Ativo igual ao Passivo), teria que compensar cada ônus causado pela empresa, que é o Passivo, por equivalente prática do lado do Ativo.

Os elementos que compõem o Passivo e correspondente contrapartida do lado do Ativo podem ser desdobrados em subitens de análise, a depender do tipo de empresa (como foi o caso do tópico balanço social e cargos e salários, que no exemplo da empresa do tipo J, se desmembraram em 2 subitens). Por exemplo, no caso de uma instituição financeira (bancos, e afins), não deve haver ênfase em termos de proteção ambiental e, portanto, não haveria exigência em termos de ISO14000. No entanto, elemento como a ética empresarial mereceria destaque neste tipo de organização podendo, seu código de ética ser desmembrado em itens como: ética em relação aos clientes; ética em relação aos fornecedores; ética em relação ao seu público interno; código de ética disponibilizado na Internet e Intranet.

Figura 9. Representação da Tela de Consultas Customizada por Empresa

Fazendo uma análise das informações de sustentabilidade (tela de consultas da Figura 9), e comparando-a com outras organizações concorrentes do mesmo setor econômico (benchmarking), podem ser estabelecidas ênfases de estratégias ambientais e sociais específicas para a empresa focalizada. Isto permitiria criar condições para o aprimoramento das práticas empresariais corporativas na medida em que as estratégias de negócios passariam a se apoiar cada vez mais em metas de sustentabilidade.

Ou seja, dada a convergência com os objetivos corporativos, as informações de sustentabilidade de uma base de dados, possibilitariam que as empresas definam qual a melhor estratégia para a geração de valor, explorando o potencial de crescimento econômico, de forma integrada com suas ações socioambientais.

[anterior] [inicio] [siguiente]